Tamanho e Participação do Mercado de Embalagens Corrugadas e de Caixas Dobráveis da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

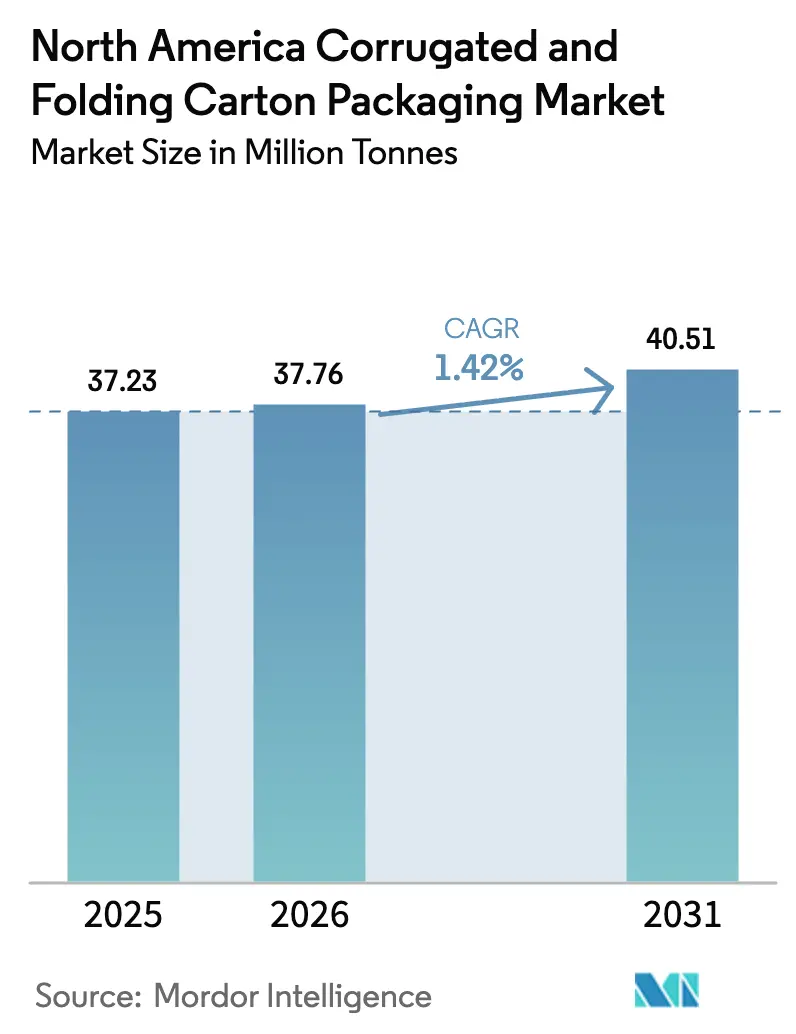

| Tamanho do mercado no ano base (2025) | 37.23 Milhões de toneladas |

| Volume do Mercado (2026) | 37.76 Milhões de toneladas |

| Volume do Mercado (2031) | 40.51 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 1.42% CAGR |

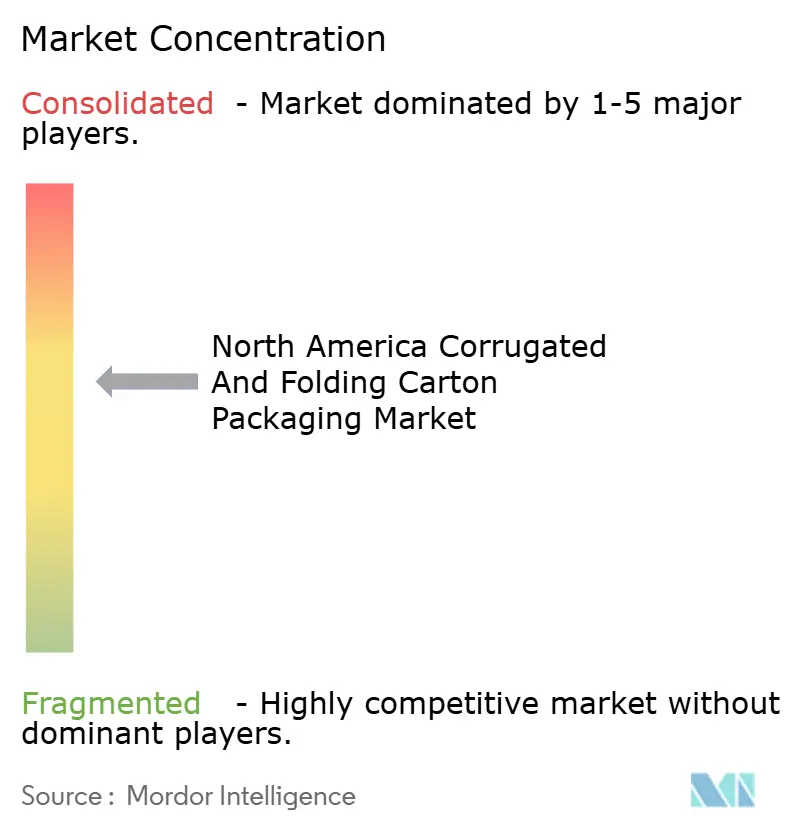

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas e de Caixas Dobráveis da América do Norte por Mordor Intelligence

O tamanho do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte em 2026 é estimado em 37,76 milhões de toneladas, crescendo a partir do valor de 2025 de 37,23 milhões de toneladas, com projeções para 2031 mostrando 40,51 milhões de toneladas, crescendo a um CAGR de 1,42% no período 2026-2031. A conformidade regulatória, o nearshoring da fabricação e os padrões de atendimento de pedidos de comércio eletrônico são agora os principais impulsionadores de volume, em vez de ganhos de consumo puro, posicionando o mercado de embalagens corrugadas e de caixas dobráveis da América do Norte para uma expansão constante, porém moderada. A fibra reciclada permanece como insumo dominante à medida que as marcas buscam a certificação do Forest Stewardship Council (FSC), enquanto misturas de bambu e resíduos agrícolas atraem atenção de patentes como substitutos viáveis para o fornecimento volátil à base de madeira.[1]Forest Stewardship Council EUA, "Certificação FSC na América do Norte," us.fsc.org A orientação rigorosa da FDA sobre caixas dobráveis farmacêuticas e os mandatos de embalagens prontas para as prateleiras dos varejistas impulsionam melhorias nas caixas dobráveis que exigem requisitos mais elevados de gráficos e barreiras. O dimensionamento correto incremental habilitado por IA está remodelando a engenharia de papelão, e os gastos de capital acima de USD 2,5 bilhões até 2025 ressaltam uma mudança em direção à automação e à impressão digital que encurta as tiragens e personaliza a aparência.

Principais Conclusões do Relatório

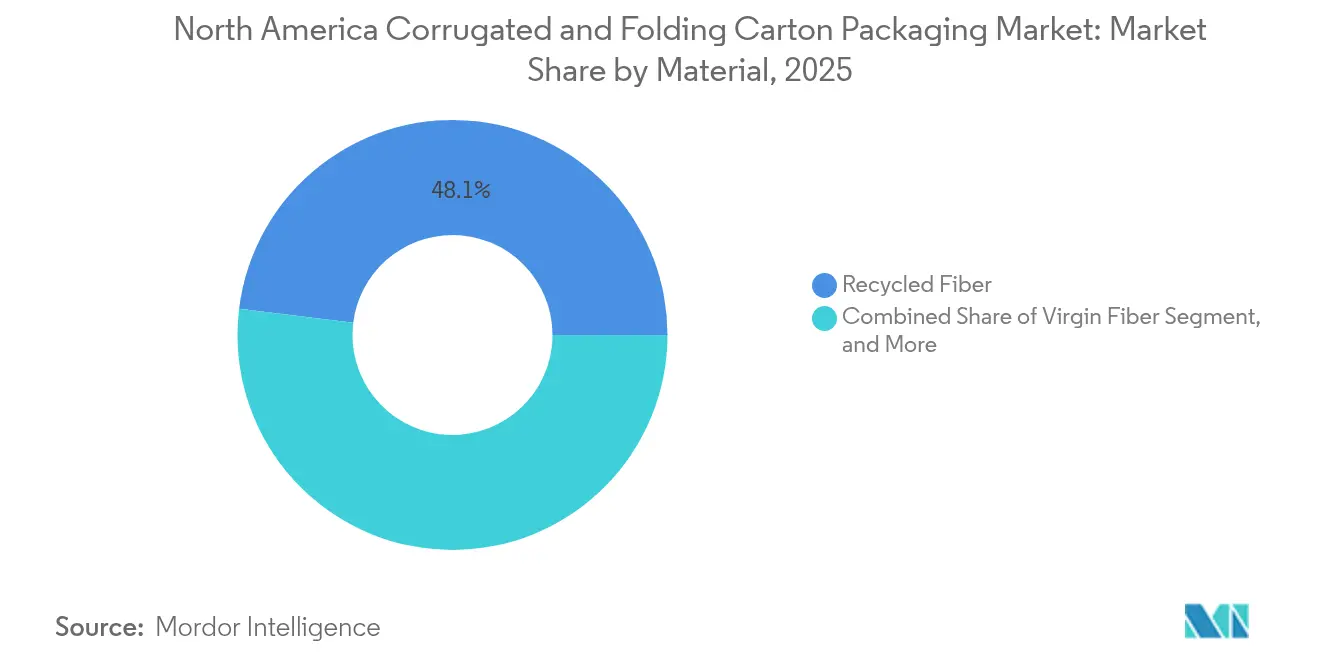

- Por material, a fibra reciclada deteve 48,05% da participação do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte em 2025, enquanto as misturas de bambu e resíduos agrícolas têm projeção de expansão a um CAGR de 3,16% até 2031.

- Por tipo de embalagem, as caixas corrugadas representaram 54,55% do tamanho do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte em 2025, enquanto as caixas dobráveis avançam a um CAGR de 2,15% impulsionadas pela demanda da área de saúde.

- Por tipo de papelão, os projetos de parede simples lideraram com 38,05% da participação do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte em 2025; as aplicações de parede tripla têm previsão de crescimento a um CAGR de 2,78% em razão da logística automotiva.

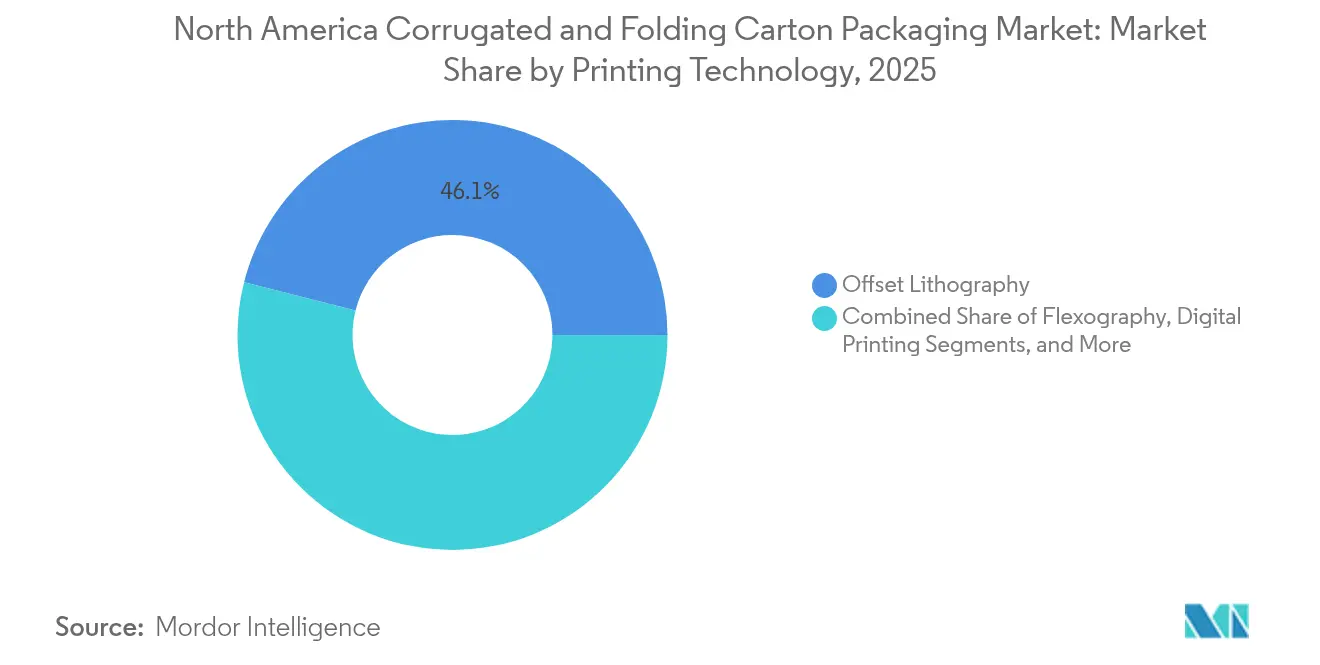

- Por tecnologia de impressão, a impressão offset reteve 46,05% de participação do tamanho do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte em 2025, porém a impressão digital está crescendo a um CAGR de 3,72% à medida que os conversores buscam a personalização.

- Por indústria usuária final, alimentos e bebidas capturaram 32,10% de participação do tamanho do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte em 2025, enquanto cuidados pessoais e cosméticos têm previsão de crescimento a um CAGR de 2,58% até 2031.

- Por geografia, os Estados Unidos comandaram 73,00% da participação do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte em 2025; o México é o território de crescimento mais rápido, a um CAGR de 3,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Corrugadas e de Caixas Dobráveis da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do volume de embalagens para comércio eletrônico | +0.4% | Centros dos EUA se expandindo para o Canadá e o México | Curto prazo (≤2 anos) |

| Redução de peso e eficiência de materiais | +0.2% | Regiões da EPA nos EUA, zonas federais no Canadá, México emergente | Médio prazo (2-4 anos) |

| Metas corporativas de aquisição sustentável | +0.3% | Redes varejistas dos EUA, operações canadenses, fabricação mexicana | Médio prazo (2-4 anos) |

| Adoção de embalagens prontas para as prateleiras no varejo | +0.2% | Redes de supermercados nos EUA e no Canadá, varejo mexicano em expansão | Curto prazo (≤2 anos) |

| Plataformas de otimização do tamanho de caixas baseadas em IA | +0.1% | Centros de atendimento nos EUA e no Canadá | Curto prazo (≤2 anos) |

| Crescimento dos microcentros de atendimento | +0.1% | Mercados urbanos dos EUA e cidades canadenses | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do volume de embalagens para comércio eletrônico

A automação no atendimento de pedidos impõe tolerâncias mais rigorosas para as caixas, promovendo melhorias de desempenho em papelões de parede simples que precisam suportar os estresses de envio direto ao consumidor. A orientação da FDA publicada em 2024 agora trata as entregas de medicamentos sob prescrição como remessas de comércio eletrônico, obrigando as caixas dobráveis a integrar recursos de evidência de adulteração e resistência a crianças, alinhados com os sistemas de triagem de encomendas.[2]U.S. Food and Drug Administration, "Embalagens para Medicamentos Humanos," FDA.gov Algoritmos de IA embutidos nas linhas de conversão permitem que as plantas produzam mais de 1.200 tamanhos distintos de caixas por hora, reduzindo o uso de material de preenchimento em 35% e economizando meio ondulado. Essa capacidade aumenta a demanda por formatos corrugados estruturais e caixas dobráveis impressas premium que viajam como suas próprias embalagens de envio. Consequentemente, o mercado de embalagens corrugadas e de caixas dobráveis da América do Norte ganha volume diversificado com maior receita média por tonelada, moderando a curva de demanda madura.

Mandatos de redução de peso e eficiência de materiais

As metas de redução de resíduos da EPA publicadas em 2024 catalisam investimentos em papelão-ondulado de menor gramatura que mantém a resistência à compressão por meio de projetos avançados de caneluras, reduzindo o peso do papelão em 18-22% e ainda atendendo às especificações de manuseio automatizado. Os dados de auditoria do FSC confirmam que 89% da produção de papelão ondulado na América do Norte agora possui certificações de cadeia de custódia, um salto em relação aos 76% do ano anterior. Esse impulso incentiva os conversores a adotar onduladores de precisão e controle de qualidade em circuito fechado que mantêm tolerâncias rigorosas à medida que a espessura do papel diminui. À medida que o peso do material reduz gradualmente, o preço unitário sobe porque os clientes pagam pelo progresso documentado em sustentabilidade, contribuindo para o crescimento incremental de valor no mercado de embalagens corrugadas e de caixas dobráveis da América do Norte.

Metas corporativas de aquisição sustentável

Empresas varejistas e de bens de consumo incorporam limites de reciclabilidade e métricas de ciclo de vida em contratos de fornecimento, forçando os fabricantes de caixas a comprovar conteúdo reciclado ou pontuações de carbono durante as licitações. A Cascades relatou que contratos regidos por requisitos ambientais explícitos já representam 67% de sua receita de caixas dobráveis, comandando prêmios de preço de 8-12% quando a certificação é verificada. FSC, análises de ciclo de vida e divulgação de carbono agora operam como qualificadores de negócios em grandes redes de varejo e marcas de bens de consumo de rápido movimento. Conversores menores sem capacidades de auditoria enfrentam uma demanda endereçável decrescente, aguçando a bifurcação competitiva, mas ampliando a tonelagem total certificada que flui pelo mercado de embalagens corrugadas e de caixas dobráveis da América do Norte.

Adoção de embalagens prontas para as prateleiras no varejo

Formatos de supermercados e lojas de atacado querem caixas que vão do palete à prateleira sem desempacotamento, reduzindo minutos de trabalho e garantindo consistência de planograma. As instalações de corte a laser de alta precisão de USD 75 milhões da Graphic Packaging visam essa necessidade, integrando tiras de abertura e flexografia de alta fidelidade que suportam os arranhões da cadeia de suprimentos, ainda assim sendo expostas nas prateleiras. As soluções prontas para as prateleiras frequentemente combinam a rigidez do papelão ondulado com os gráficos das caixas dobráveis, impulsionando sinergias transversais dentro das redes de conversores. A adoção avança mais rapidamente em alimentos embalados, cosméticos e pequenos eletrônicos, estimulando tonelagem incremental de papelões de alta especificação e ampliando o alcance funcional do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do OCC | −0.3% | Regiões dependentes de reciclagem na América do Norte | Curto prazo (≤2 anos) |

| Inflação de gastos de capital dos conversores | −0.2% | Centros de fabricação dos EUA e zonas de expansão mexicanas | Médio prazo (2-4 anos) |

| Escassez de mão de obra nas plantas de caixas | −0.2% | Corredores industriais dos EUA e do Canadá | Curto prazo (≤2 anos) |

| Preocupações com desmatamento e pressão de ONGs | −0.1% | Bacias madeireiras dos EUA e do Canadá | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços do OCC

Os dados de preços ao produtor do BLS mostram oscilações de papelão-ondulado de 28-35% ao longo de 2024, corroendo as margens das fábricas dependentes de fibra reciclada comercializada. A Georgia-Pacific gastou USD 550 milhões em integração vertical para estabilizar o OCC de entrada, uma opção fora do alcance das independentes menores. Durante os picos de preço, os conversores aceleram os testes de fibra de talos de tomate e palha de trigo, mas a escala comercial permanece embrionária e com preço premium. Os mandatos estaduais de reciclagem elevam as cotas de conteúdo recuperado, aumentando o estresse de compras exatamente quando os fornecimentos de OCC se apertam. O aperto resultante subtrai o potencial de crescimento de volume do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte até que as alternativas de fibra amadureçam.

Inflação de gastos de capital dos conversores

Os fornecedores de equipamentos aumentaram os preços de lista em meio a escassezes de aço e eletrônicos, inflando as instalações de onduladores completos em 15-20% entre 2023 e 2025. Os custos de empréstimos subiram, alongando os períodos de retorno em impressoras digitais e cortadoras por matrizes a servomotor essenciais para tiragens curtas. As empresas adiam ou eliminam gradualmente os investimentos, desacelerando a renovação de ativos envelhecidos que limitam a produtividade. Os projetos greenfield mexicanos encontram preços elevados de obras civis, estendendo os prazos exatamente quando a demanda de nearshoring atinge o pico. A inflação de gastos de capital, portanto, modera o ritmo de modernização dentro do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Fibra Reciclada Mantém Escala em Meio ao Impulso das Fibras Alternativas

A fibra reciclada representou 48,05% da participação do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte em 2025, validando os sistemas municipais de coleta e os mandatos de aquisição de varejistas que favorecem o conteúdo pós-consumo. Os participantes do mercado exploram suas economias de escala, no entanto, a volatilidade dos preços do OCC levou a Cascades a incorrer em um gasto adicional de EUR 45 milhões (USD 48,6 milhões) em matéria-prima no início de 2024. Consequentemente, os fluxos de investimento estratégico vão para resíduos agrícolas como talos de tomate e palha de trigo, um conjunto que se expande a um CAGR de 3,16% e é apoiado por 23 depósitos de patentes somente em 2024.

Os projetos-piloto de fibras alternativas agora passam do laboratório para a linha de produção à medida que os conversores buscam estabilidade de custos e diferenciação de marketing. Embora as propriedades mecânicas se aproximem das da polpa de madeira, a consistência do fornecimento e a conformidade com o contato com alimentos ainda impedem mudanças em grande escala. O mercado de embalagens corrugadas e de caixas dobráveis da América do Norte, portanto, equilibra duas trajetórias: o risco de custo da fibra reciclada, porém com rede abrangente, e as fibras de nicho de rápido crescimento que ainda estão ganhando escala comercial.

Por Tipo de Embalagem: Dominância de Volume das Embalagens Corrugadas Encontra Valorização de Caixas Dobráveis

As caixas corrugadas detiveram 54,55% da participação do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte em 2025, graças à logística de comércio eletrônico que exige embalagens de envio duráveis. Os volumes sobem em linha com as contagens de encomendas, no entanto, a valorização da margem decorre de algoritmos de caixas inteligentes e reduções no peso do liner que preservam a resistência. As caixas dobráveis, embora menores, crescem a um CAGR de 2,15% porque a conformidade com a FDA empurra as marcas farmacêuticas para barreiras multicamadas e fechamentos com evidência de adulteração que comandam preços unitários mais elevados.

Os conversores se equilibram entre as duas formas por meio de projetos híbridos que casam a rigidez do papelão ondulado com os gráficos das caixas dobráveis, satisfazendo as tarefas prontas para as prateleiras enquanto reduzem camadas. Os investimentos em impressão digital turvam ainda mais a linha, permitindo que os onduladores forneçam imagens semelhantes às de offset em micro-caneluras e permitindo que as caixas dobráveis assumam funções de embalagem secundária. Essa convergência eleva a oportunidade total endereçável para o mercado de embalagens corrugadas e de caixas dobráveis da América do Norte.

Por Tipo de Papelão: Eficiência de Parede Simples vs. Resistência de Parede Tripla

Os substratos de parede simples representaram 38,05% do tamanho do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte em 2025, aproveitados para encomendas de comércio eletrônico leves tributadas por tarifas de peso dimensional. Os onduladores de alta precisão adicionam caneluras de próxima geração que aumentam o esmagamento de bordas enquanto reduzem a gramatura, preservando a liderança em custo. Os papelões de parede tripla crescem a um CAGR de 2,78% à medida que as exportações automotivas do México exigem caixas densas e resistentes a vibrações, reforçando a influência desproporcional do México na demanda por artigos pesados.

Os fornecedores desenvolvem caneluras híbridas que buscam a economia de parede simples, mas se aproximam da resistência de parede dupla, guiados por 15 patentes depositadas em 2024. À medida que os usuários finais refinam o amortecimento específico por SKU, a seleção do papelão depende de análises preditivas em vez de regras práticas, expandindo a receita de serviços consultivos em todo o mercado de embalagens corrugadas e de caixas dobráveis da América do Norte.

Por Tecnologia de Impressão: A Escala do Offset Mantém Participação Enquanto o Digital Dispara

A litografia offset assegurou 46,05% da participação do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte em 2025, atendendo caixas dobráveis de longa tiragem para alimentos e bebidas que exigem fidelidade precisa às cores da marca. A impressão digital impulsiona um CAGR de 3,72%, permitindo embalagens farmacêuticas seriadas e embalagens cosméticas personalizadas, reduzindo o comprimento mínimo econômico de tiragem de milhares para dezenas.

A migração de capital em direção a onduladores a jato de tinta e prensas de folhas baseadas em toner acelera à medida que os conversores buscam a proliferação de SKUs. As trocas sem configuração reduzem o desperdício e apoiam as demandas de microatendimento por variação de gráficos. Esse mix de tecnologia evolui o modelo de receita de preço por tonelada para preço por impressão, adicionando elasticidade ao mercado de embalagens corrugadas e de caixas dobráveis da América do Norte.

Por Indústria Usuária Final: A Escala de Alimentos Contrabalança a Inovação em Saúde

Alimentos e bebidas detiveram 32,10% de participação do tamanho do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte em 2025, sustentados pelo consumo cotidiano e pela substituição do plástico por fibras recicláveis. Cuidados pessoais e cosméticos crescem a um CAGR de 2,58%, aproveitando caixas dobráveis premium com tintas holográficas e vernizes de toque suave que ampliam o impacto nas prateleiras.

As regras rígidas de serialização da área de saúde tornam as caixas com evidência de adulteração e resistência a crianças um motor de margem constante, enquanto as marcas de eletrônicos adotam liners antiestáticos para proteger microchips em meio ao nearshoring. Os segmentos industriais acompanham o crescimento da montagem no México, puxando caneluras mais pesadas e embalagens de parede tripla. A base heterogênea de usuários finais amortece choques cíclicos e sustenta profundidade multissegmento dentro do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte.

Análise Geográfica

O domínio de volume dos Estados Unidos decorre de centros de atendimento de comércio eletrônico em todo o país que especificam papelões de parede simples mais leves, porém com maior fidelidade gráfica, sustentando um mix de alta margem para os conversores. Os desembolsos de capital em Iowa, Geórgia e Illinois adicionam onduladores automatizados com integração de IA, sinalizando um compromisso com a capacidade doméstica mesmo em meio aos fluxos de nearshoring.

A demanda de embalagens do Canadá está alinhada com exportações de supermercados e recursos, mas a política de sustentabilidade intensifica a adoção do FSC mais rapidamente do que a média continental. O crescimento do microatendimento urbano em torno de Toronto e Vancouver estimula caixas menores prontas para envio que exigem agilidade na impressão digital. O mercado de embalagens corrugadas e de caixas dobráveis da América do Norte consequentemente vê a migração tecnológica em direção ao norte à medida que os conversores replicam os fluxos de trabalho dos EUA.

O México evolui do consumo dependente de importações para capacidade de autossuficiência, ancorado por clusters automotivos, eletrônicos e de eletrodomésticos no Bajío e nos estados do norte. A crescente competência de mão de obra, combinada com vantagens alfandegárias sob o USMCA, atrai empreendedores locais e multinacionais que instalam onduladores e linhas de caixas dobráveis. O papelão de parede tripla ganha força para remessas de peças transfronteiriças, equilibrando a jovem demanda do consumidor mexicano por cosméticos e embalagens de cuidados pessoais prontas para as prateleiras. O fornecimento local de fibra permanece subdesenvolvido, impulsionando investimentos em meio reciclado e polpação de resíduos agrícolas que poderiam diversificar o mix de fornecimento em todo o mercado de embalagens corrugadas e de caixas dobráveis da América do Norte.

Cenário Competitivo

O mercado mostra consolidação moderada, com os cinco maiores conversores respondendo por cerca de 65% da produção regional, no entanto, dezenas de independentes de médio porte prosperam em nichos de agilidade. A International Paper alocou USD 260 milhões para expandir a conversão digital e as linhas de caixas baseadas em IA em 2024, visando a complexidade de SKUs do comércio eletrônico. A Packaging Corporation of America gastou USD 45 milhões em cortadoras digitais que atendem às demandas de serialização farmacêutica, refletindo uma mudança em direção a tiragens curtas com recursos de rastreamento e rastreabilidade.

A expansão de USD 550 milhões da Georgia-Pacific em Green Bay e os projetos de fábricas concomitantes no Alabama avançam na integração vertical em meio à volatilidade do OCC, garantindo o fornecimento de liner e o throughput. O desdobramento de USD 75 milhões da Graphic Packaging em corte a laser de precisão amplia a oferta pronta para as prateleiras para supermercados e lojas de atacado, ilustrando a convergência entre gráficos de caixas dobráveis e rigidez para envio. As parcerias da Sonoco com grandes farmacêuticas incorporam tecnologia de serialização em caixas dobráveis, um sinal de que a conformidade regulatória pode se tornar uma vantagem competitiva de receita.

Os independentes menores competem por meio de serviço regional e velocidade em trabalhos personalizados, no entanto, os custos crescentes de gastos de capital e as lacunas de mão de obra apertam as margens. Alianças se formam em torno de ativos de impressão digital compartilhados e acreditação FSC conjunta para atender aos critérios de licitação. O interesse em fusões e aquisições permanece ativo à medida que os investidores de private equity buscam aquisições complementares que tragam revestimentos especiais ou propriedade intelectual de automação. No geral, a adoção de tecnologia, a segurança de fibra e as credenciais de sustentabilidade definem o ritmo competitivo dentro do mercado de embalagens corrugadas e de caixas dobráveis da América do Norte.

Líderes do Setor de Embalagens Corrugadas e de Caixas Dobráveis da América do Norte

International Paper Company

Smurfit WestRock

Packaging Corporation of America

Georgia-Pacific LLC

Cascades Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A FDA publicou orientação suplementar esclarecendo as etiquetas RF integradas na embalagem para rastreabilidade de medicamentos sob prescrição.

- Dezembro de 2024: O Forest Stewardship Council relatou cobertura de certificação para 85% da produção corrugada da América do Norte, alta de 9% em relação a 2023.

- Setembro de 2024: A International Paper comprometeu USD 260 milhões para expandir sua planta em Iowa com linhas de conversão habilitadas por IA produzindo 800 configurações de caixas por hora.

- Agosto de 2024: A Packaging Corporation of America concluiu um desdobramento de USD 45 milhões de equipamentos de conversão digital em três plantas nos EUA.

Escopo do Relatório do Mercado de Embalagens Corrugadas e de Caixas Dobráveis da América do Norte

O estudo de mercado considera os cenários de base prevalentes, os principais temas e os ciclos de demanda relacionados ao setor vertical de indústria de uso final.

O mercado de embalagens corrugadas e de caixas dobráveis da América do Norte é segmentado em (embalagens de papelão ondulado (tipo (face simples, parede simples, parede dupla e parede tripla), indústria usuária final (saúde, cuidados domésticos e pessoais, bebidas, transporte e logística, alimentos, produtos industriais e de ferragens e outros setores usuários finais)) e embalagens de papelão para cartuchos/caixas dobráveis/papelão (embalagens de caixas dobráveis (indústria usuária final (alimentos e bebidas, tabaco, saúde e farmacêutico, cuidados pessoais e cosméticos e outros setores usuários finais))) nos Estados Unidos, Canadá e México. O relatório oferece o volume em toneladas para os segmentos acima.

| Fibra Virgem |

| Fibra Reciclada |

| Misturas de Fibra de Bambu e Resíduos Agrícolas |

| Caixas Dobráveis |

| Caixas Corrugadas |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Papelão Dobrável (FBB) |

| Outros Tipos de Papelão |

| Litografia Offset |

| Flexografia |

| Impressão Digital |

| Outras Tecnologias de Impressão |

| Alimentos e Bebidas |

| Saúde e Farmacêutico |

| Cuidados Pessoais e Cosméticos |

| Eletrônicos e Eletrodomésticos |

| Outros Setores Usuários Finais |

| Estados Unidos |

| Canadá |

| México |

| Por Material | Fibra Virgem |

| Fibra Reciclada | |

| Misturas de Fibra de Bambu e Resíduos Agrícolas | |

| Por Tipo de Embalagem | Caixas Dobráveis |

| Caixas Corrugadas | |

| Por Tipo de Papelão | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Papelão Dobrável (FBB) | |

| Outros Tipos de Papelão | |

| Por Tecnologia de Impressão | Litografia Offset |

| Flexografia | |

| Impressão Digital | |

| Outras Tecnologias de Impressão | |

| Por Indústria Usuária Final | Alimentos e Bebidas |

| Saúde e Farmacêutico | |

| Cuidados Pessoais e Cosméticos | |

| Eletrônicos e Eletrodomésticos | |

| Outros Setores Usuários Finais | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o volume de embalagens corrugadas e de caixas dobráveis da América do Norte em 2026?

A região expediu 37,76 milhões de toneladas em 2026.

Qual será a velocidade de crescimento do volume até 2031?

Está previsto um crescimento a um CAGR de 1,42%, atingindo 40,51 milhões de toneladas.

Qual material lidera o mix atualmente?

A fibra reciclada comanda 48,05% de participação, sustentada por sistemas de coleta maduros e mandatos do FSC.

Onde o crescimento geográfico é mais forte?

O México tem previsão de registrar um CAGR de 3,54% até 2031, à medida que o nearshoring acelera a demanda por embalagens.

Qual tecnologia de impressão está ganhando mais força?

A impressão digital está se expandindo a um CAGR de 3,72%, impulsionada pela personalização e pela economia de tiragens curtas.

O que restringe uma expansão mais rápida?

A volatilidade nos preços do OCC, a escassez de mão de obra e o aumento dos gastos de capital inflacionam os custos e moderam o crescimento geral do mercado.

Página atualizada pela última vez em: