Tamanho e Participação do Mercado de Embalagens de Caixas de Papelão Ondulado do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

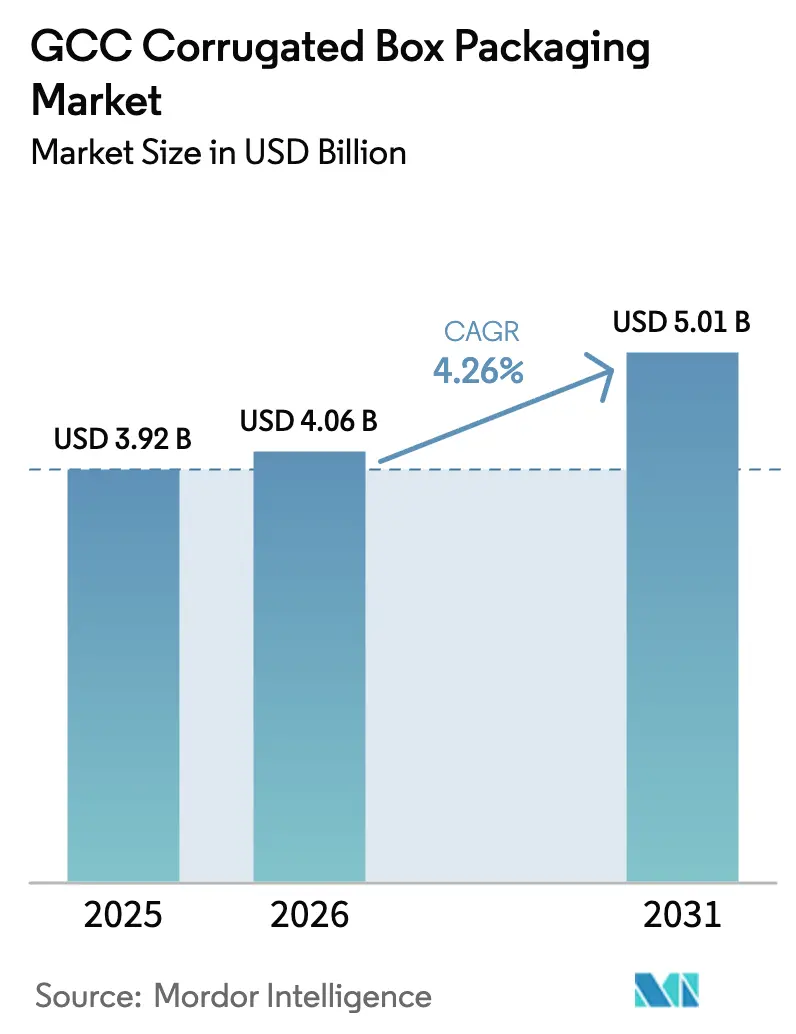

| Tamanho do mercado no ano base (2025) | 3.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

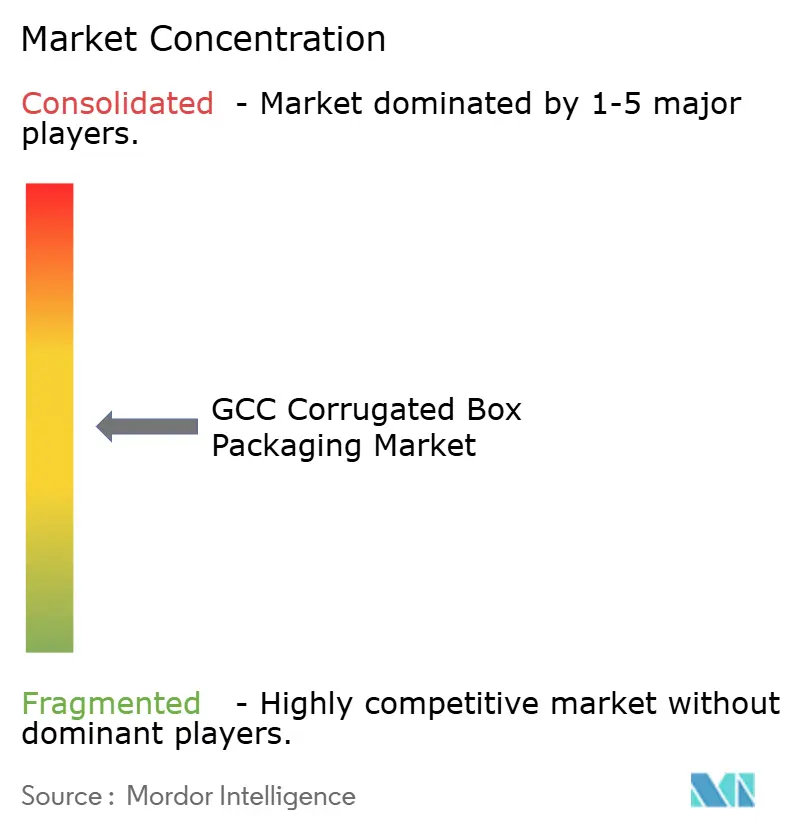

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Caixas de Papelão Ondulado do CCG por Mordor Intelligence

O tamanho do mercado de embalagens de caixas de papelão ondulado do CCG está projetado em USD 3,92 bilhões em 2025, USD 4,06 bilhões em 2026, e deverá atingir USD 5,01 bilhões até 2031, crescendo a um CAGR de 4,26% de 2026 a 2031. Reformas estruturais na Arábia Saudita e nos Emirados Árabes Unidos estão deslocando a região de uma cadeia de abastecimento dependente de importações para ecossistemas de embalagem verticalmente integrados e autossuficientes. A rápida penetração do comércio eletrônico, os mandatos de desperdício zero e os incentivos de capital da Visão 2030 estão estimulando investimentos em fábricas de papelão para embalagens, onduladores de alta velocidade e linhas de impressão digital que reduzem os prazos de entrega e permitem a personalização em pequenas tiragens. As metas de sustentabilidade estão acelerando a transição do plástico para embalagens secundárias à base de fibra, enquanto as linhas automatizadas de embalagem em caixas e as expansões de armazéns estão comprimindo os ciclos de pedidos para menos de 48 horas. Os conversores que combinam substratos leves de alta resistência, logística just-in-time e impressão de dados variáveis estão capturando margens premium, sinalizando uma transição de caixas de commodities para soluções engenheiradas de valor agregado.

Principais Conclusões do Relatório

- Por tipo de produto, os contêineres ranhurados regulares lideraram com 39,43% da participação do mercado de embalagens de caixas de papelão ondulado do CCG em 2025, enquanto as caixas de exposição recortadas avançam a um CAGR de 5,53% até 2031.

- Por tipo de parede, os formatos de parede simples detinham 58,32% da participação do tamanho do mercado de embalagens de caixas de papelão ondulado do CCG em 2025, e a parede tripla está projetada para expandir a um CAGR de 5,62% até 2031.

- Por perfil de onda, a onda C capturou 32,54% em 2025, enquanto a onda F está prevista para crescer a um CAGR de 5,78% entre 2026-2031.

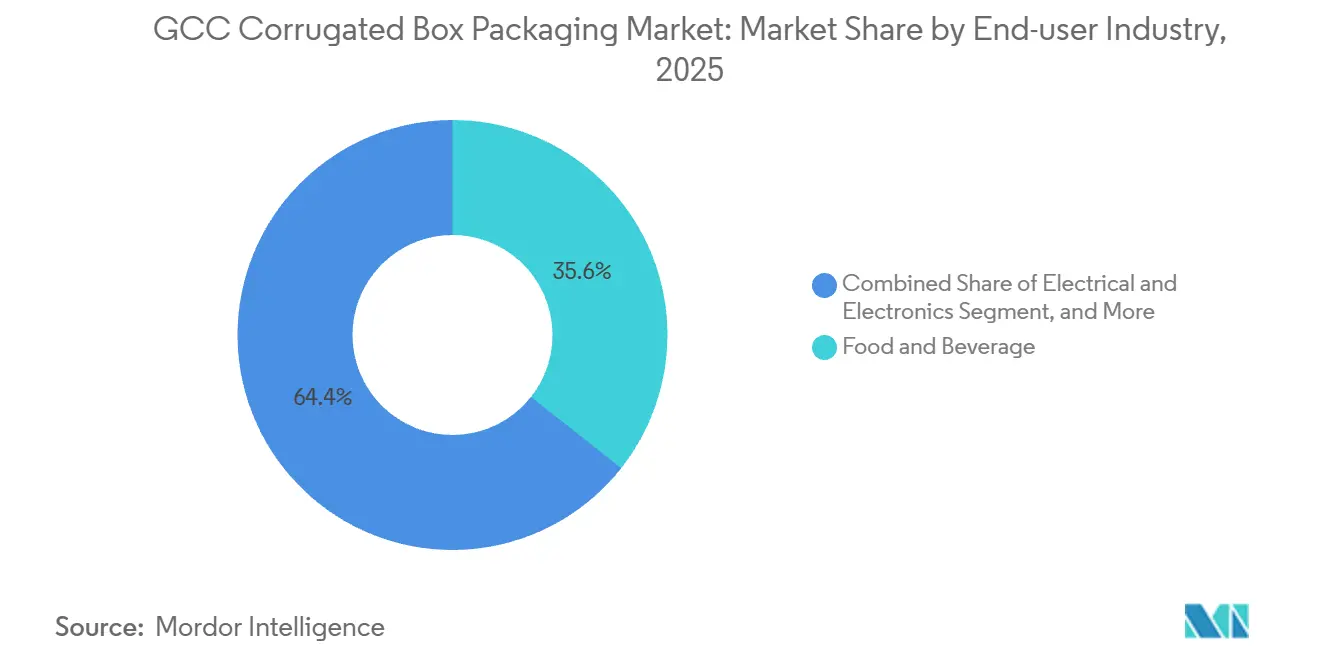

- Por indústria do usuário final, alimentos e bebidas comandaram 35,63% de participação em 2025, porém as embalagens elétricas e eletrônicas são o segmento de crescimento mais rápido com um CAGR de 6,21% até 2031.

- Por tecnologia de impressão, as prensas flexográficas dominaram com 71,54% de participação em 2025, e a impressão digital está definida para crescer a um CAGR de 6,01% durante 2026-2031.

- Por país, a Arábia Saudita respondeu por 47,42% da participação de mercado em 2025, enquanto os Emirados Árabes Unidos estão posicionados para um CAGR de 6,13% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Caixas de Papelão Ondulado do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Centros de Distribuição de Comércio Eletrônico | +1.2% | Arábia Saudita, EAU (Riade, Dubai, JAFZA, KEZAD) | Curto prazo (≤ 2 anos) |

| Transição para Papelão de Alta Resistência e Baixo Peso | +0.8% | Em todo o CCG, liderado pela Arábia Saudita e pelos EAU | Médio prazo (2-4 anos) |

| Iniciativas de Desperdício Zero dos Governos do CCG | +0.7% | EAU (Abu Dhabi, Dubai), Arábia Saudita (Riade, Jeddah) | Médio prazo (2-4 anos) |

| Varejistas Migram para Embalagens Secundárias Sem Plástico | +0.6% | EAU, Arábia Saudita, Catar (setores de varejo e FMCG) | Curto prazo (≤ 2 anos) |

| Adoção de Linhas Automatizadas de Alta Velocidade para Embalagem em Caixas | +0.5% | Arábia Saudita (KAEC, Jubail), EAU (Dubai Industrial City) | Longo prazo (≥ 4 anos) |

| Localização das Cadeias de Abastecimento de Papelão Ondulado pela Visão 2030 | +0.9% | Arábia Saudita (nacional), com repercussão em Omã e Bahrein | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Centros de Distribuição de Comércio Eletrônico

A Amazon e operadores logísticos regionais construíram quinze centros automatizados em Riade, Dubai e KEZAD que exigem caixas de papelão ondulado com código de barras calibradas para sistemas de triagem de alta velocidade.[1]Amazon, "Diretrizes de Embalagem Sem Frustração," aboutamazon.com A taxa de ocupação de armazéns em Riade atingiu 98% no quarto trimestre de 2025, levando os incorporadores a acelerar 2,5 milhões de m² de espaço logístico Grau A em Sudair e na Cidade Econômica do Rei Abdullah. O Porto de Jebel Ali e o KEZAD de Abu Dhabi agora priorizam inquilinos que instalam linhas de conversão no local para reduzir o tempo de permanência, integrando efetivamente a produção de caixas dentro das cadeias de distribuição. Embora os operadores de comércio rápido testem sacolas reutilizáveis, o papelão ondulado permanece o padrão para SKUs não alimentares porque os custos de higiene e logística reversa tornam a economia favorável às fibras de uso único.

Transição para Papelão de Alta Resistência e Baixo Peso

Uma linha de papelão reciclado de 450.000 toneladas que entrará em operação em Jeddah fornecerá gramaturas de 70-140 g/m² que permitem uma redução de 10-15% no peso base sem perda de resistência ao esmagamento de bordas. Os transportadores aéreos já obtêm economias de frete de USD 0,08 por encomenda nas rotas Dubai-Londres após adotarem caixas mais leves, impulsionando a rápida adoção pelos conversores. Empresas globais introduziram plataformas de design que eliminam divisórias internas e reduzem o uso de material em quase um quinto, alinhando-se com os cartões de pontuação de carbono dos proprietários de marcas. No entanto, o OCC reciclado obtido localmente contém níveis mais elevados de contaminantes, exigindo triagem adicional que eleva os custos de produção e comprime as margens. Mesmo com esse obstáculo, a redução de peso permanece um fator positivo líquido porque cada quilograma removido da embalagem reduz diretamente os custos de frete, carbono e aterro sanitário.

Iniciativas de Desperdício Zero dos Governos do CCG

A meta de desvio de aterros sanitários de Abu Dhabi para 2030 e os objetivos paralelos da Visão 2030 da Arábia Saudita introduziram esquemas de responsabilidade estendida do produtor que exigem limites obrigatórios de conteúdo reciclado. Os grandes conversores estão respondendo com coinvestimentos em redes de coleta municipal para garantir matéria-prima e com a transição para tintas à base de água e adesivos de amido que simplificam a recuperação de fibras. As obrigações de documentação de conformidade e relatórios anuais de resíduos favorecem os players verticalmente integrados com sistemas robustos de rastreabilidade, acelerando ainda mais a consolidação do setor. Essas políticas também pressionam os proprietários de marcas a abandonar os laminados de materiais mistos, direcionando a demanda para soluções de papelão ondulado de material único. No médio prazo, espera-se que o impulso regulatório incorpore a disciplina de reciclagem nas cadeias de abastecimento de embalagens regionais.

Varejistas Migram para Embalagens Secundárias Sem Plástico

As redes de supermercados que eliminam plásticos de uso único transferiram dezenas de milhares de toneladas de embalagens de produtos para bandejas de papelão ondulado revestido. As taxas governamentais sobre sacolas plásticas e embalagens do tipo clamshell reduziram o período de retorno das alternativas em fibra para menos de dezoito meses, tornando a substituição financeiramente atraente. Redes de fast food estão testando embalagens do tipo clamshell em papelão ondulado resistente à gordura que substituem os recipientes de espuma nos canais de entrega. A umidade permanece um desafio técnico nas zonas costeiras, provocando um aumento nas liners com revestimento de barreira que elevam os custos por metro quadrado, mas ainda assim são mais baratas do que os sistemas de caixas reutilizáveis quando a logística reversa é impraticável. O efeito líquido é um aumento duradouro na demanda por gramaturas especiais no mercado de embalagens de caixas de papelão ondulado do CCG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Custos de Importação de OCC Reciclado | -0.6% | Em todo o CCG, aguda nos EAU e no Kuwait (alta dependência de importações) | Curto prazo (≤ 2 anos) |

| Escassez de Água para Polpação Kraft no CCG | -0.4% | Arábia Saudita, EAU, Kuwait (regiões áridas) | Longo prazo (≥ 4 anos) |

| Crescente Adoção de Caixas Plásticas Reutilizáveis em Produtos Frescos | -0.3% | EAU, Arábia Saudita (cadeias de abastecimento de varejo e produtos frescos) | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Engenheiros de Embalagem Qualificados | -0.2% | Em todo o CCG, mais aguda na Arábia Saudita e em Omã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Custos de Importação de OCC Reciclado

Os conversores do CCG importaram 1,8 milhão de toneladas de OCC em 2025, com o frete spot subindo de USD 85 para USD 142 por tonelada após os desvios pelo Mar Vermelho prolongarem o trânsito em duas semanas.[2]Drewry Maritime Research, "Análise das Taxas de Frete de Contêineres," drewry.co.uk Os exportadores europeus redirecionaram 400.000 toneladas para o Golfo após a proibição da Espada Nacional da China, deprimindo os preços para USD 95 em 2024 antes de uma recuperação no quarto trimestre de 2025 para USD 128. Essas oscilações comprimiram as margens dos conversores para 8-12%, abaixo dos 14-18% em 2019. A alta contaminação nas coletas de OCC sauditas adiciona USD 18-22 por tonelada em custos de reprocessamento. A nova instalação de recuperação de materiais de Abu Dhabi ainda opera 30% abaixo da capacidade nominal devido à variabilidade da matéria-prima.

Escassez de Água para Polpação Kraft no CCG

A água de processo dessalinizada custa USD 1,20-1,80 por m³, tornando as fábricas de kraft de fibra virgem não competitivas em comparação com as linhas de reciclagem que usam 60-70% menos água.[3]Associação Internacional de Dessalinização, "Custos de Dessalinização e Tarifas de Água Industrial no CCG," idadesal.org Os reguladores sauditas adicionaram uma sobretaxa de 15% sobre as retiradas industriais acima de 500.000 m³ por ano em 2024, desincentivando ainda mais os investimentos em kraft. Os índices de estresse hídrico excedem 900% nos EAU e 500% na Arábia Saudita, em comparação com uma média global de 9%. Consequentemente, 92% do papelão para embalagens do CCG utilizou matéria-prima OCC em 2025, em comparação com 58% no mundo. O sistema AquaLine da MEPCO agora recicla 85% da água de processo, mas adiciona mais de USD 12 milhões ao investimento de capital e exige talentos técnicos escassos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Displays Recortados Capturam Gastos com Marketing no Varejo

Os contêineres ranhurados regulares responderam por 39,43% da participação de mercado em 2025, apoiados por pegadas de paletes padronizadas que favorecem a embalagem automatizada em caixas e a distribuição de comércio eletrônico. As caixas de exposição recortadas estão previstas para crescer a 5,53% à medida que os varejistas redirecionam os orçamentos de loja para expositores de papelão ondulado recicláveis que se qualificam para créditos de responsabilidade estendida do produtor. Os designs meio ranhurados permanecem populares nas linhas de montagem automotiva e eletrônica, onde as tampas abertas aceleram o kitting, e os formatos telescópicos estão emergindo nas cadeias de frio farmacêuticas que precisam de caixas encaixáveis para transportadores com controle de temperatura. A impressão digital de dados variáveis agora permite campanhas no ponto de venda adaptadas a micromercados, reforçando a preferência de marca com desperdício mínimo de configuração. A crescente diferença entre caixas utilitárias e displays engenheirados está remodelando os portfólios dos conversores em direção a ofertas de maior valor agregado no mercado de embalagens de caixas de papelão ondulado do CCG.

Os proprietários de marcas utilizam cada vez mais os displays recortados como meio de marketing, incorporando tags NFC e gatilhos de realidade aumentada que conectam as prateleiras físicas ao engajamento online. As prensas digitais instaladas em Dubai imprimem a mais de setenta metros por minuto, produzindo artes específicas para cada loja sem os custos de clichê da flexografia. As caixas envolventes e as bandejas autotravantes atendem coletivamente a alimentos congelados e produtos farmacêuticos serializados, onde a evidência de violação é crítica e os compradores pagam preços premium. A ênfase no marketing visual no varejo provavelmente manterá o crescimento de dois dígitos para os formatos de display mesmo que a demanda macro enfraqueça nos segmentos de commodities. Essa evolução do mix de produtos sustenta margens mais apertadas e maior resiliência para os conversores que se diversificam além dos RSCs padrão.

Por Tipo de Parede: Soluções de Parede Tripla Atendem às Necessidades de Exportação para Cargas Pesadas

A parede simples respondeu por 58,32% do mercado de embalagens de caixas de papelão ondulado do CCG em 2025, impulsionada por encomendas abaixo de 20 quilogramas que dominam os fluxos de comércio eletrônico. A parede tripla está definida para crescer a 5,62% à medida que os exportadores de peças automotivas e os transportadores de maquinário exigem resistências ao estouro acima de 1.000 kPa para cumprir os padrões globais de trânsito. As gramaturas de parede dupla permanecem o produto intermediário para alimentos a granel e materiais de construção, onde o custo e a resistência ao empilhamento devem ser equilibrados. Os exportadores que substituem caixas de madeira por caixas de papelão ondulado para cargas pesadas evitam os atrasos de tratamento térmico da ISPM-15, reduzindo os prazos de entrega em até 1 semana.

Apenas um punhado de onduladores do CCG atualmente opera com parede tripla em escala, conferindo uma vantagem de fornecimento que sustenta margens brutas de 18% versus 12% para parede simples. Apresentações recentes a investidores destacam a parede tripla como um pivô estratégico alinhado com as ambições da Visão 2030 de triplicar as exportações não petrolíferas. Os regulamentos farmacêuticos e de cadeia de frio reforçam ainda mais a demanda por caixas de parede dupla e tripla que retêm a massa térmica durante o transporte de longa distância. Embora as barreiras de equipamentos e habilidades retardem a nova capacidade, as adições incrementais programadas até 2028 devem aliviar os gargalos enquanto sustentam o poder de precificação premium.

Por Perfil de Onda: Onda F Otimiza a Logística de Última Milha

A onda C detinha 32,54% da participação de mercado em 2025, equilibrando amortecimento e superfície imprimível para caixas convencionais de alimentos e bebidas. A onda F, com apenas 1,5-2 mm, está prevista para crescer 5,78% à medida que os comerciantes online minimizam as taxas de peso dimensional e preferem substratos mais lisos para gráficos de alta resolução. A onda E garante um nicho em cosméticos e embalagens prontas para o varejo que ficam diretamente na prateleira, enquanto a onda B suporta tambores químicos mais pesados e insumos agrícolas. A onda A permanece uma opção legada para móveis e eletrodomésticos volumosos, mas está sendo gradualmente substituída por soluções híbridas de parede dupla.

As diretrizes de embalagem sem frustração da Amazon agora especificam a onda F para encomendas abaixo de cinco quilogramas, acelerando a readaptação dos conversores para perfis mais finos. As microondas abaixo de um milímetro estão passando de projetos piloto para escala comercial em cartelas de blister farmacêuticas e bandejas para eletrônicos, onde a precisão dimensional é fundamental. A melhoria na deposição de tinta em ondas finas reduz o consumo em até 15% e permite gráficos em quatro cores sem linerboard pré-impresso, reduzindo os prazos de entrega para três dias. Essa mentalidade voltada para a logística ressalta como a seleção de ondas está evoluindo da mera proteção para a otimização da cadeia de abastecimento.

Por Indústria do Usuário Final: Eletrônicos Emergem como Motor de Crescimento de Alta Margem

Alimentos e bebidas dominaram com 35,63% de participação em 2025, apoiados por agendas nacionais de segurança alimentar e cadeias de abastecimento refrigeradas. As embalagens elétricas e eletrônicas, no entanto, registram o CAGR mais rápido de 6,21% à medida que as zonas tecnológicas soberanas constroem fábricas de semicondutores e linhas de montagem de dispositivos de consumo que exigem bandejas de papelão ondulado dissipativas de estática. As caixas farmacêuticas, embora menores em tonelagem, comandam margens superiores devido à conformidade com as Boas Práticas de Distribuição, impressão serializada e liners de cadeia de frio validadas. O comércio eletrônico continua a crescer a partir de uma base menor, porém a crescente adoção de sacolas reutilizáveis nas compras de supermercado online modera seu volume de longo prazo.

Os fundos tecnológicos sauditas superiores a USD 6 bilhões, combinados com as isenções fiscais das zonas francas dos EAU, criam um pipeline de projetos eletrônicos que exigem embalagens altamente engenheiradas. Os conversores que capturam essa oportunidade atualizam para sistemas de qualidade ISO 15378 e investem em revestimentos condutores que protegem os microchips de descargas eletrostáticas. Os produtos farmacêuticos de cadeia de frio adicionam mais potencial de crescimento à medida que a produção de vacinas e biossimilares do CCG escala, reforçando a resiliência da demanda mesmo quando os ciclos de bens de consumo flutuam.

Por Tecnologia de Impressão: Prensas Digitais Permitem SKUs Hiperlocais

A flexografia respondeu por 71,54% da participação de mercado em 2025, graças aos baixos custos por unidade em tiragens acima de 10.000 caixas. As prensas digitais estão previstas para crescer a um CAGR de 6,01% à medida que as plataformas da HP e da EFI entregam resolução de 1.200 dpi em velocidades industriais, tornando as campanhas de tiragem curta e dados variáveis economicamente viáveis. O offset litográfico mantém um nicho premium em bens de luxo onde os acabamentos metálicos justificam preços mais elevados, enquanto a serigrafia e a estampagem a quente permanecem limitadas a aplicações de evidência de violação ou segurança.

Uma linha de flexografia digital recém-instalada em Jeddah reduziu o tempo de preparação de 45 para 8 minutos, cortou o desperdício para menos de 2% e obteve retorno do investimento em menos de 2 anos. Os gerentes de marca agora rotacionam artes sazonais a cada poucas semanas, comprimindo os ciclos de vida dos SKUs e exigindo conversores capazes de trocar designs da noite para o dia. Embora a flexografia permaneça consolidada em bens de consumo de alto volume e giro rápido, a participação do digital continuará a crescer à medida que os custos dos equipamentos caem e as auditorias de sustentabilidade favorecem os fluxos de trabalho sem clichê.

Análise Geográfica

A Arábia Saudita forneceu 47,42% da participação em 2025, aproveitando a demanda doméstica e os pools de incentivos da Visão 2030 que comprimem o retorno de projetos greenfield para quatro anos. Os Emirados Árabes Unidos estão projetados para crescer a um CAGR de 6,13%, impulsionados por planos de dobrar a capacidade de armazenagem e aplicar mandatos de desperdício zero que favorecem soluções à base de fibra. O Kuwait permanece fortemente dependente de importações devido à limitada capacidade de conversão local, enquanto Omã, Bahrein e Catar juntos oferecem centros de baixo custo dentro da união aduaneira do CCG.

Os Emirados Árabes Unidos lideram o crescimento regional com base na infraestrutura portuária que encurta o trânsito de matéria-prima asiática e facilita as reexportações para a África Oriental e o Sul da Ásia. A proibição de plásticos de janeiro de 2026 acelera a substituição por bandejas de papelão ondulado com barreira de umidade, especialmente para produtos frescos, enquanto as isenções fiscais em Dubai Industrial City e KEZAD atraem conversores que adotam a automação da Indústria 4.0. A alta umidade nas zonas costeiras adiciona complexidade técnica, mas os liners com revestimento de barreira mantêm o desempenho com modestos prêmios de custo, protegendo as margens dos conversores. A rápida expansão de armazéns e a integração de embalagens no local sustentam ganhos de volume contínuos em Abu Dhabi e Dubai.

Os membros menores do CCG contribuem com dinâmicas de nicho. A isenção de IVA do Kuwait estimula adições graduais de capacidade no mercado local, mas o país ainda importa a maioria das caixas da Arábia Saudita e dos EAU. Omã e Bahrein comercializam custos operacionais vinte por cento mais baixos para atrair plantas satélites, aproveitando o acesso livre de tarifas do CCG para atender às necessidades just-in-time dos vizinhos maiores. O mandato de conteúdo reciclado do Catar nas compras governamentais fomenta oportunidades para conversores que certificam o fornecimento de fibras. Juntas, essas geografias aumentam a redundância da cadeia de abastecimento e distribuem o risco, reforçando a estabilidade em todo o mercado de embalagens de caixas de papelão ondulado do CCG.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada. A United Carton Industries Company, operando oito plantas na Arábia Saudita e nos EAU, reportou receita de USD 358 milhões no exercício de 2024 e taxas de entrega no prazo acima de 98%, aproveitando a automação em uma escala que as empresas menores têm dificuldade em igualar. A fusão WestRock-Smurfit de 2024 criou um líder global de USD 34 bilhões cujas unidades no Oriente Médio se concentram em displays de alta margem e caixas especiais com preços vinte por cento acima dos equivalentes de commodities.

Os padrões estratégicos giram em torno da integração vertical, seja retroativamente em fábricas de papelão para embalagens ou prospectivamente em caixas acabadas, para garantir matéria-prima e capturar margem adicional. A Middle East Paper Company está dobrando a capacidade de papelão reciclado e erguendo um complexo de conversão adjacente, enquanto a Arabian Packaging coinveste na coleta de OCC para reduzir o risco de aquisição de matéria-prima. A tecnologia permanece um diferenciador fundamental; os players de escala implantam onduladores habilitados para IoT que atingem 18.000 folhas por hora e controles de qualidade por visão computacional que reduzem o desperdício para abaixo de 2%. As oficinas menores, limitadas a equipamentos legados, sobrevivem atendendo a tiragens artesanais de nicho, mas correm o risco de serem deslocadas à medida que as prensas digitais reduzem o limiar econômico para tiragens curtas.

As certificações e credenciais de sustentabilidade ditam cada vez mais as vitórias em licitações. As grandes empresas de FMCG exigem plantas com ISO 14001 e auditorias de cadeia de custódia FSC, direcionando o volume para conversores capazes de atender a requisitos rigorosos de relatórios. A consolidação está se acelerando à medida que os players de médio porte adquirem especialistas em filmes flexíveis para venda cruzada de suítes de embalagem híbridas, enquanto startups de sustentabilidade introduzem misturas de fibras compostáveis que pressionam as gramaturas convencionais. Apesar dessas mudanças, a indústria de embalagens de caixas de papelão ondulado do CCG retém espaço para novos entrantes que oferecem revestimentos especiais, expertise em cadeia de frio ou vantagens de nearshoring em torno de centros logísticos emergentes.

Líderes da Indústria de Embalagens de Caixas de Papelão Ondulado do CCG

Arabian Packaging Co. LLC

Napco National CJSC

Queenex Corrugated Carton Factory LLC

United Carton Industries Company

Cepack Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A RA International assinou um acordo de distribuição com a Gaia Biomaterials para lançar embalagens compostáveis à base de calcário em todo o CCG, com as primeiras entregas previstas para o primeiro trimestre de 2026.

- Agosto de 2025: A Napco National adquiriu a Arabian Flexible Packaging, adicionando filmes flexíveis e embalagens tipo pouch ao seu portfólio de papelão ondulado para ampliar a venda cruzada nos canais de alimentos e bebidas.

- Abril de 2025: A Middle East Paper Company iniciou as obras de sua linha de papelão reciclado PM5 em Jeddah, um projeto de USD 474 milhões que dobrará a capacidade do local para 900.000 toneladas até o quarto trimestre de 2027.

- Abril de 2025: A United Carton Industries Company anunciou planos de abrir trinta por cento de seu capital na Bolsa de Valores Saudita, destinando os recursos para a expansão em Omã, energia solar e maior automação.

Escopo do Relatório do Mercado de Embalagens de Caixas de Papelão Ondulado do CCG

A embalagem de caixas de papelão ondulado é um material popular utilizado para envio, armazenamento e exposição de produtos. Fabricada a partir de papelão ondulado, consiste em uma folha ondulada canelada e uma ou duas linerboards planas. A folha ondulada proporciona resistência e amortecimento, tornando as caixas duráveis e capazes de suportar o manuseio e o transporte.

O Relatório do Mercado de Embalagens de Caixas de Papelão Ondulado do CCG é Segmentado por Tipo de Produto (Contêiner Ranhurado Regular, Contêiner Meio Ranhurado, Caixa de Exposição Recortada, Caixa Telescópica, Caixa Tipo Pasta e Outros Tipos de Produto), Tipo de Parede (Parede Simples, Parede Dupla e Parede Tripla), Perfil de Onda (Onda A, Onda B, Onda C, Onda E, Onda F e Outros Perfis de Onda), Indústria do Usuário Final (Alimentos, Bebidas, Produtos Farmacêuticos, Cuidados Pessoais e Domésticos, Industrial, Comércio Eletrônico, Elétrico e Eletrônico e Outras Indústrias do Usuário Final), Tecnologia de Impressão (Flexografia, Digital, Litografia e Outras Tecnologias de Impressão) e País (Arábia Saudita, Emirados Árabes Unidos, Kuwait e Restante do CCG). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Contêiner Ranhurado Regular (RSC) |

| Contêiner Meio Ranhurado (HSC) |

| Caixa de Exposição Recortada |

| Caixa Telescópica |

| Caixa Tipo Pasta |

| Outros Tipos de Produto |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Onda A |

| Onda B |

| Onda C |

| Onda E |

| Onda F |

| Outros Perfis de Onda |

| Alimentos |

| Bebidas |

| Produtos Farmacêuticos |

| Cuidados Pessoais e Domésticos |

| Industrial |

| Comércio Eletrônico |

| Elétrico e Eletrônico |

| Outras Indústrias do Usuário Final |

| Flexografia |

| Digital |

| Litografia |

| Outras Tecnologias de Impressão |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Kuwait |

| Restante do CCG |

| Por Tipo de Produto | Contêiner Ranhurado Regular (RSC) |

| Contêiner Meio Ranhurado (HSC) | |

| Caixa de Exposição Recortada | |

| Caixa Telescópica | |

| Caixa Tipo Pasta | |

| Outros Tipos de Produto | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Por Perfil de Onda | Onda A |

| Onda B | |

| Onda C | |

| Onda E | |

| Onda F | |

| Outros Perfis de Onda | |

| Por Indústria do Usuário Final | Alimentos |

| Bebidas | |

| Produtos Farmacêuticos | |

| Cuidados Pessoais e Domésticos | |

| Industrial | |

| Comércio Eletrônico | |

| Elétrico e Eletrônico | |

| Outras Indústrias do Usuário Final | |

| Por Tecnologia de Impressão | Flexografia |

| Digital | |

| Litografia | |

| Outras Tecnologias de Impressão | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Kuwait | |

| Restante do CCG |

Principais Perguntas Respondidas no Relatório

Com que velocidade o comércio eletrônico está influenciando a demanda por caixas no mercado de embalagens de caixas de papelão ondulado do CCG?

Novos centros de distribuição e plataformas de comércio rápido estão adicionando mais de 1,2% ao CAGR previsto, impulsionando pedidos de caixas de tiragem curta com código de barras que elevam o volume geral.

Qual tipo de parede está ganhando popularidade para exportações de cargas pesadas do CCG?

A parede tripla é a de crescimento mais rápido, projetada para crescer a 5,62% à medida que os transportadores de maquinário e peças automotivas migram de caixas de madeira para soluções de papelão ondulado em conformidade.

Por que os varejistas estão migrando para displays de papelão ondulado nos supermercados do Golfo?

As políticas de desperdício zero e as taxas de responsabilidade estendida do produtor tornam os displays recortados recicláveis mais baratos do que os expositores permanentes, ao mesmo tempo em que suportam mudanças rápidas de marketing.

O que limita os investimentos em fábricas de kraft de fibra virgem na Arábia Saudita e nos EAU?

As altas tarifas de água dessalinizada de USD 1,20-1,80 por metro cúbico e as novas sobretaxas de retirada tornam a polpação kraft economicamente inviável, consolidando a dependência de fibra reciclada.

Como a impressão digital beneficia os proprietários de marcas regionais?

As prensas digitais eliminam os custos de clichê, reduzem o tempo de preparação para minutos e suportam dados variáveis, permitindo SKUs hiperlocais e estoque reduzido para campanhas de curta duração.

Qual país do CCG apresenta o crescimento mais rápido na demanda por papelão ondulado?

Os Emirados Árabes Unidos, impulsionados pela expansão de armazéns e pela política de proibição de plásticos, estão previstos para registrar um CAGR de 6,13% até 2031.

Página atualizada pela última vez em: