Tamanho e Participação do Mercado de Colágeno na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

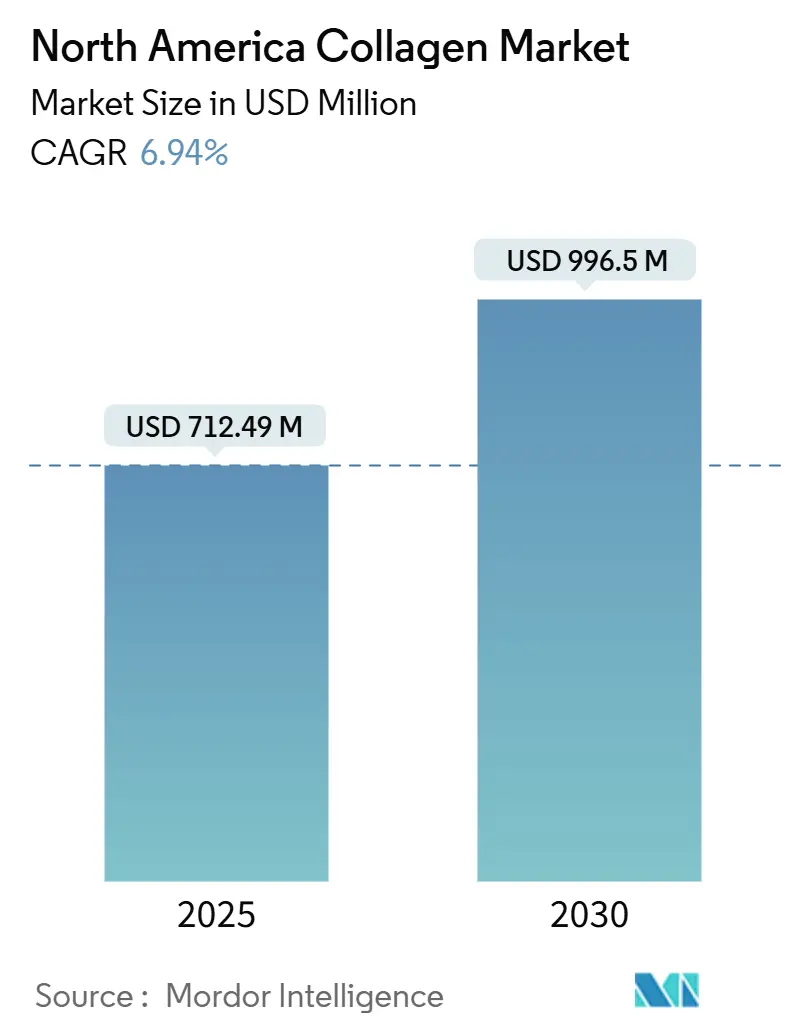

| Tamanho do Mercado (2025) | 712.49 Milhões de dólares |

| Tamanho do Mercado (2030) | 996.5 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colágeno na América do Norte por Mordor Intelligence

O tamanho do mercado de colágeno na América do Norte situou-se em USD 712,49 milhões em 2025 e está projetado para atingir USD 996,5 milhões até 2030, refletindo uma CAGR de 6,94% durante o período de previsão. A expansão remonta ao crescimento da população da região com 65 anos ou mais, ao apoio regulatório sustentado para novos ingredientes dietéticos e aos investimentos constantes na fortificação de alimentos funcionais. A robusta consciencialização dos consumidores em relação à mobilidade articular, à saúde da pele e aos programas de recuperação pós-operatória estimula ainda mais a penetração da categoria em múltiplos canais de retalho. Fatores do lado da oferta, como a recolha integrada de subprodutos de matadouros, a crescente valorização de resíduos marinhos e a inovação em fermentação, reforçam a disponibilidade de volume, ao mesmo tempo que permitem a otimização contínua de custos. As estratégias competitivas enfatizam agora a integração vertical nas cadeias de matérias-primas, o envolvimento do consumidor através do comércio eletrónico e a fundamentação clínica que justifica preços premium.

Principais Conclusões do Relatório

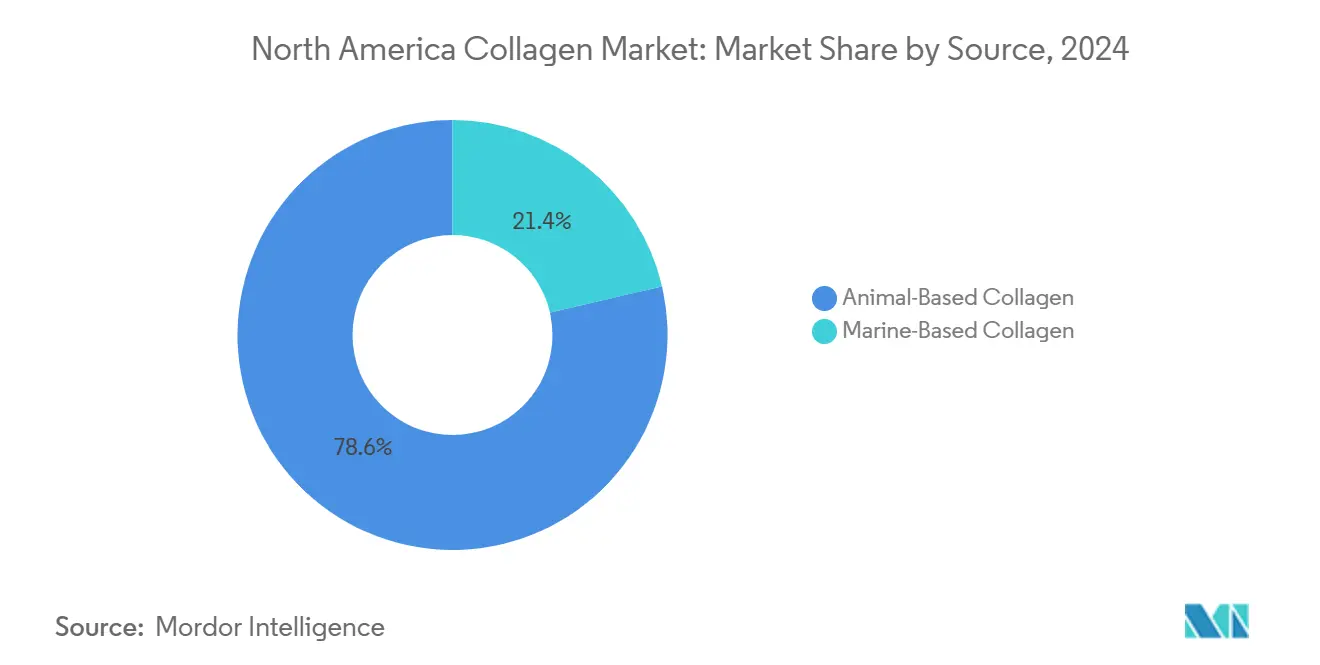

Por fonte, o colágeno de origem animal representou 78,62% da participação de mercado de colágeno na América do Norte em 2024, e o colágeno marinho avança a uma CAGR de 8,2% até 2030.

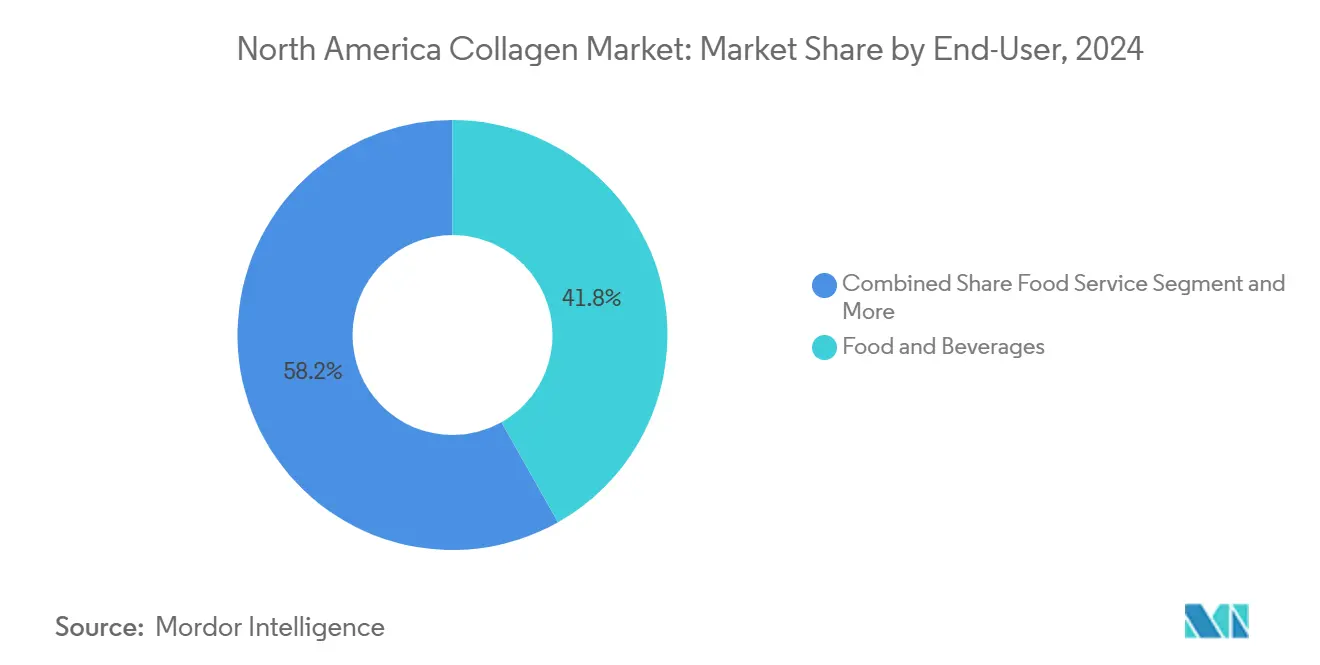

Por utilizador final, alimentos e bebidas representaram 41,84% do tamanho do mercado de colágeno na América do Norte em 2024, e as utilizações biomédicas estão projetadas para expandir a uma CAGR de 9,73% até 2030.

Por geografia, os Estados Unidos detiveram 73,28% do tamanho do mercado de colágeno na América do Norte em 2024, e o México regista o crescimento mais rápido com uma CAGR de 8,38% até 2030.

Tendências e Perspetivas do Mercado de Colágeno na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento da população e foco crescente na saúde articular | 1.2% | Em toda a América do Norte, concentrado nos EUA e no Canadá | Longo prazo (≥ 4 anos) |

| Inovações crescentes em nutricosmética e suplementos dietéticos | 0.8% | Liderado pelos EUA com expansão para o Canadá | Médio prazo (2-4 anos) |

| Expansão da fortificação de alimentos e bebidas funcionais | 1.1% | Em toda a América do Norte, México em emergência | Médio prazo (2-4 anos) |

| Utilização de colágeno com rótulo limpo no processamento de carnes | 0.6% | EUA e Canadá principalmente | Curto prazo (≤ 2 anos) |

| Colágeno marinho sustentável proveniente de espécies invasoras | 0.4% | Regiões costeiras, área dos Grandes Lagos | Longo prazo (≥ 4 anos) |

| Facilidade do processo regulatório canadiano para péptidos | 0.3% | Canadá com implicações transfronteiriças | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Foco Crescente na Saúde Articular

Os fundamentos demográficos impulsionam uma procura sustentada de colágeno à medida que a população com 65 ou mais anos na América do Norte cresce 3,2% ao ano, criando um grupo etário predisposto à degradação articular e a problemas de mobilidade. O CDC reporta que 32,5 milhões de adultos nos EUA gerem atualmente a osteoartrite, com projeções a indicar 635.000 substituições de anca e 1,28 milhões de substituições de joelho até 2030[1]Centros de Controle e Prevenção de Doenças. "Osteoarthritis Data and Statistics" (Dados e estatísticas sobre osteoartrite). Acessado em 8 de setembro de 2025. https://www.cdc.gov/arthritis/data_statistics/osteoarthritis.html. A carga de osteoartrite no Canadá irá triplicar de 4 milhões para 12 milhões até 2040, estabelecendo a suplementação com colágeno como uma intervenção preventiva antes dos limites cirúrgicos. Esta mudança demográfica transforma o colágeno de um reforço cosmético numa necessidade médica, apoiando preços premium e discussões sobre reembolso por seguros de saúde. A disponibilidade do grupo etário envelhecido para investir em medidas de saúde preventiva cria fluxos de receita sustentados independentes dos ciclos económicos.

Inovações Crescentes em Nutricosmética e Suplementos Dietéticos

Os avanços tecnológicos na biodisponibilidade de péptidos desbloqueiam novos segmentos de consumidores à medida que as empresas desenvolvem formulações direcionadas para resultados de saúde específicos. O Collagen Bank da Neutrogena utiliza tecnologia de micro-péptidos para uma penetração cutânea reforçada, enquanto o ingrediente ERP da BioCell Technology demonstrou melhorias mensuráveis na hidratação da pele em ensaios clínicos. A categoria de nutricosmética beneficia do apelo transversal entre consumidores de beleza e bem-estar, expandindo o mercado total endereçável para além dos utilizadores tradicionais de suplementos. O lançamento das cápsulas de colostro da Vital Proteins em fevereiro de 2025 exemplifica a expansão de categoria, visando a saúde intestinal enquanto mantém a equidade da marca de colágeno. Os ciclos de inovação aceleram à medida que as marcas buscam diferenciação através de novos formatos de administração e combinações inovadoras de ingredientes.

Expansão da Fortificação de Alimentos e Bebidas Funcionais

A integração do colágeno em produtos alimentares convencionais elimina barreiras ao consumo, ao mesmo tempo que expande o alcance do mercado para além dos consumidores conscientes de suplementos. O chá infundido com colágeno da Pretty Tasty e as bebidas energéticas de colágeno marinho da Collagenx demonstram uma diversificação de produto bem-sucedida que capta compras por impulso e padrões de consumo de rotina. Os fabricantes de alimentos aproveitam o posicionamento de rótulo limpo do colágeno para aumentar o teor proteico sem aditivos artificiais, respondendo à procura dos consumidores por ingredientes reconhecíveis. O segmento de bebidas funcionais beneficia particularmente do perfil de sabor neutro e da miscibilidade do colágeno, permitindo a incorporação em linhas de produtos existentes sem desafios de reformulação. A colocação no retalho em corredores de bebidas em vez de secções de suplementos aumenta a exposição e as taxas de experimentação dos consumidores.

Utilização de Colágeno com Rótulo Limpo no Processamento de Carnes

Os processadores de carne adotam o colágeno como agente de ligação natural e reforçador de proteínas, substituindo aditivos sintéticos enquanto melhoram os perfis nutricionais. As tripas de colágeno da Devro e da ViskoTeepak permitem declarações de rótulo limpo para carnes processadas, enquanto a Nitta Casings desenvolve aplicações especializadas para produtos de enchidos premium. Esta aplicação aproveita a infraestrutura de processamento de carne existente e as relações com fornecedores, reduzindo o atrito de adoção em comparação com novas categorias de ingredientes. O posicionamento de rótulo limpo comanda preços premium ao mesmo tempo que aborda as preocupações dos consumidores sobre conservantes artificiais e agentes de ligação. A aplicação no processamento de carne também proporciona estabilidade de volume para os fornecedores de colágeno, equilibrando as flutuações sazonais comuns nos mercados de suplementos.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do fornecimento bovino (risco de doenças) | -0.9% | Regiões pecuárias dos EUA e do Canadá | Curto prazo (≤ 2 anos) |

| Crescimento de alternativas veganas/à base de plantas | -0.5% | Centros urbanos, concentração na Costa Oeste | Médio prazo (2-4 anos) |

| Limites de metais pesados propostos pela FDA a aumentar os custos | -0.4% | Instalações de produção nos EUA | Curto prazo (≤ 2 anos) |

| Lacunas na cadeia de frio para colágeno marinho no México | -0.3% | México, comércio transfronteiriço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Fornecimento Bovino (Risco de Doenças)

As preocupações com a EEB e as restrições regulatórias sobre materiais de risco especificados criam vulnerabilidades na cadeia de abastecimento que ameaçam a estabilidade de custos e a continuidade da produção. As orientações da ANSES de abril de 2024 reforçam as medidas de precaução para a produção de colágeno e gelatina, enquanto as restrições da FDA e do USDA sobre materiais bovinos acima de determinadas idades limitam a disponibilidade de matérias-primas[2]ANSES. "ANSES emite orientação sobre precauções contra a EEB para colágeno/gelatina". Abril de 2024. https://www.anses.fr/en/content/anses-issues-guidance-bse-precautions-collagen-gelatin-april-2024. Os documentos regulatórios da Darling Ingredients junto à SEC revelam riscos de concentração na cadeia de abastecimento, com os 10 principais fornecedores a representar 36% das matérias-primas, criando potenciais estrangulamentos durante surtos de doenças. A concorrência por matérias-primas por parte da indústria em expansão de biocombustíveis restringe ainda mais a disponibilidade de subprodutos bovinos, impulsionando a inflação de custos que pressiona as aplicações sensíveis a margens. A diversificação do fornecimento para fontes marinhas e sintéticas torna-se uma necessidade estratégica e não uma preferência.

Crescimento de Alternativas Veganas/à Base de Plantas

As alternativas de colágeno à base de fermentação e derivadas de plantas desafiam os produtos de origem animal tradicional, particularmente entre os consumidores ambientalmente conscientes nos mercados urbanos. O colágeno vegano biomimético da VeCollal e o complexo de aminoácidos Vollagen da Vegetology demonstram a viabilidade técnica de alternativas à base de plantas que replicam os benefícios funcionais do colágeno[3]TCI Bio. "VeCollal®, uma alternativa vegana ao colágeno". 4 de março de 2025. https://www.tci-bio.com/technology/vecollal/. Estas alternativas visam os 6% dos consumidores norte-americanos que seguem dietas à base de plantas, ao mesmo tempo que atraem os flexitarianos preocupados com o bem-estar animal e o impacto ambiental. As alternativas veganas comandam atualmente preços premium devido à complexidade da produção, mas a ampliação da produção poderá atingir paridade de custos com os produtos de origem animal. A ameaça intensifica-se à medida que as principais empresas alimentares investem em tecnologias de proteínas alternativas e a aceitação dos consumidores de ingredientes inovadores aumenta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Inovação Marinha Desafia a Dominância Bovina

O colágeno de origem animal mantém 78,62% de participação de mercado em 2024, aproveitando a posição da América do Norte como o maior produtor mundial de carne bovina para permitir a produção em massa de péptidos de colágeno bovino de forma economicamente eficiente. O segmento beneficia de cadeias de abastecimento estabelecidas, infraestrutura de processamento e familiaridade dos consumidores com suplementos de origem bovina, enquanto as fontes suína e de aves fornecem opções alternativas para requisitos dietéticos específicos. O perfil de aminoácidos do colágeno bovino corresponde estreitamente à composição do colágeno humano, apoiando as declarações de eficácia para a saúde articular e os benefícios para a pele que impulsionam a adoção pelos consumidores. No entanto, a concentração da cadeia de abastecimento cria vulnerabilidade a surtos de doenças e mudanças regulatórias, como evidenciado pelas orientações da ANSES que reforçam as medidas de precaução contra a EEB para a produção de colágeno. A dominância do segmento enfrenta pressão das preocupações com a sustentabilidade e das restrições dietéticas religiosas que limitam a expansão do mercado.

O colágeno de origem marinha emerge como o segmento de crescimento mais rápido, impulsionado por iniciativas de sustentabilidade que convertem resíduos do processamento de peixe e espécies invasoras em péptidos premium com perfis superiores de biodisponibilidade. As operações canadianas da DeepMarine e o Indigo Marine Collagen da Ajinomoto demonstram a comercialização bem-sucedida de resíduos de peixe do Atlântico Norte, enquanto o colágeno derivado de medusas da Certified Nutraceuticals visa aplicações de saúde cerebral através de composições únicas de aminoácidos. As fontes marinhas comandam preços premium devido à pureza percebida e aos benefícios ambientais, compensando os custos de processamento mais elevados e a complexidade da cadeia de abastecimento. O segmento beneficia do apoio regulatório para o aprovisionamento sustentável e da crescente consciencialização dos consumidores sobre as questões de conservação dos oceanos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Utilizador Final: As Aplicações Biomédicas Aceleram para Além da Dominância Alimentar

Os fabricantes de alimentos e bebidas capturaram 41,84% de participação de mercado em 2024, aproveitando o perfil de sabor neutro do colágeno e o posicionamento de rótulo limpo para aumentar o teor proteico em diversas categorias de produtos. O segmento abrange suplementos dietéticos, alimentos e bebidas funcionais e aplicações de processamento de carne, com empresas como a Pretty Tasty e a Collagenx a demonstrar uma diversificação de produto bem-sucedida em bens de consumo convencionais. A colocação no retalho em corredores de alimentos em vez de secções de suplementos aumenta a exposição e as taxas de experimentação dos consumidores, enquanto a integração em bebidas funcionais capta compras por impulso e padrões de consumo de rotina. O crescimento do segmento depende da inovação contínua em formatos de administração e ingredientes combinados que expandam o apelo para além dos utilizadores tradicionais de suplementos.

As aplicações biomédicas representam o segmento de utilizador final com crescimento mais rápido a uma CAGR de 9,73% até 2030, impulsionadas pela adoção crescente em aplicações de tratamento de feridas e engenharia de tecidos onde a biocompatibilidade e as propriedades regenerativas do colágeno proporcionam vantagens clínicas. Os pensos avançados para feridas que incorporam péptidos de colágeno demonstram resultados de cicatrização superiores em comparação com os materiais tradicionais, enquanto as aplicações de engenharia de tecidos aproveitam os andaimes de colágeno para a reparação e regeneração de órgãos. Os estudos de validação clínica apoiam as discussões de reembolso com os pagadores de cuidados de saúde, potencialmente transformando o colágeno de suplemento de consumo em componente de dispositivo médico. O segmento beneficia da demografia envelhecida que aumenta a procura de soluções avançadas de tratamento de feridas e intervenções cirúrgicas que requerem materiais de reparação de tecidos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

O mercado de colágeno da América do Norte apresenta nuances demográficas e infraestruturais distintas entre os seus três principais protagonistas. Os EUA, impulsionados por uma vasta infraestrutura de carne bovina e setores de suplementos farmacêuticos e alimentares bem estabelecidos, destacam-se como a força dominante. Com 32,5 milhões de adultos a lidar com a osteoartrite, a procura é evidente. Além disso, os EUA assistem a uma proliferação de modelos de venda direta ao consumidor, graças ao acesso generalizado à internet e a sistemas de pagamento seguros. Este ambiente gerou programas de subscrição que equilibram eficazmente as flutuações de receita ao longo do ano. Embora o Canadá possa não ostentar o maior valor de mercado, as suas decisões regulatórias exercem uma influência significativa. Um exemplo ilustrativo: a aprovação dos péptidos VERISOL pela Health Canada em 2025 não apenas validou determinadas declarações de saúde da pele, mas também catalisou uma vaga de investimentos por parte de fornecedores globais em ensaios clínicos aprofundados. Entretanto, os processadores ao longo das costas do Canadá estão a transformar os abundantes subprodutos de salmão e bacalhau da região em péptidos marinhos. Estes produtos, a desfrutar de livre circulação tarifária para os EUA, reforçam a segurança do fornecimento regional.

O México encontra-se na iminência de uma oportunidade emergente. A introdução de instalações de armazenamento a frio de grau farmacêutico é uma mudança de paradigma, assegurando que a logística delicada do colágeno marinho seja tratada com precisão. As cadeias de farmácias de retalho estão agora a colocar sachets individuais de colágeno nos balcões de caixa, posicionando-os como compras por impulso, à semelhança dos shots de energia. Com campanhas do setor público a destacar a saúde musculoesquelética, os lares estão cada vez mais dispostos a investir em suplementação preventiva. Adicionalmente, a proximidade geográfica do México às instalações de produção nos EUA reduz os custos de frete e promove acordos de co-embalagem, encurtando efetivamente os prazos de entrega e melhorando a eficiência da cadeia de abastecimento.

Panorama Competitivo

Na América do Norte, um pequeno número de players verticalmente integrados domina o mercado de colágeno, supervisionando tudo, desde o aprovisionamento de matérias-primas e hidrólise até à distribuição de consumo de marca. A Gelita, com os seus locais de extração multi-espécies, reforçou a sua quota da linha marinha como proteção contra as flutuações do mercado bovino. Entretanto, a Darling Ingredients está a racionalizar as operações ao canalizar diretamente couros e ossos provenientes das fontes de matadouros do seu braço de renderização para a produção de péptidos de elevada pureza. Numa jogada estratégica, a empresa uniu forças com o Tessenderlo Group em maio de 2025, fundindo a sua escala de matérias-primas com a expertise europeia de processamento para acelerar o seu crescimento na América do Norte. Os players de nível médio emergentes estão a aproveitar a tecnologia recombinante para produzir alternativas de colágeno sem origem animal. Ao licenciar bibliotecas de estirpes e externalizar a fermentação para biofabricantes, contornam os investimentos pesados normalmente necessários para instalações de extração. As colaborações com empresas de bebidas não só abrem o caminho para a sua entrada no mercado, como também garantem acordos de aquisição, mitigando os riscos associados ao aumento de escala. Para se distinguirem, estas marcas enfatizam o aprovisionamento rastreável, a validação clínica e formatos de produto inovadores e convenientes.

As tendências recentes de patenteamento destacam os avanços no fracionamento enzimático para bioatividade precisa e em métodos de encapsulamento que melhoram a estabilidade durante o processamento de bebidas a ultra-alta temperatura. As marcas aproveitam os insights do comércio eletrónico para uma precificação ótima de pacotes e timings de reposição, com iniciativas de fidelização a impulsionar as compras repetidas para mais de 60%. A sustentabilidade é um foco fundamental, com as marcas a demonstrar o seu compromisso através de rótulos de pegada de carbono, esforços de embalagem reciclada e contribuições para projetos de limpeza oceânica de terceiros.

Líderes do Setor de Colágeno na América do Norte

Nitta Gelatin, NA Inc.

Weishardt

Tessenderlo Group

Gelita AG

Darling Ingredients Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Darling Ingredients anunciou uma joint venture com o Tessenderlo Group para acelerar a expansão no setor de saúde, bem-estar e nutrição à base de colágeno. A parceria combina as capacidades de aprovisionamento de matérias-primas da Darling com a expertise de processamento da Tessenderlo para reforçar a posição de mercado na América do Norte e a nível global.

- Fevereiro de 2024: A Evonik lançou o Vecollage™ Fortify L, um ingrediente de colágeno vegano de base biotecnológica para o mercado de beleza e cuidados pessoais, idêntico ao colágeno encontrado na pele humana. Desenvolvido através de tecnologia de fermentação em parceria com a Modern Meadow Inc., o Vecollage™ Fortify L oferece benefícios duplos ao prevenir a degradação do colágeno relacionada com a idade e ao estimular a produção do próprio colágeno da pele.

Âmbito do Relatório do Mercado de Colágeno na América do Norte

Por fonte, o mercado de colágeno na América do Norte é segmentado em colágeno de origem animal e colágeno de origem marinha. Por aplicações, o mercado é segmentado em suplementos dietéticos, processamento de carne, alimentos, cosméticos e cuidados pessoais, e outras aplicações, onde outras aplicações incluem bebidas, cuidados médicos, pesquisa de biomateriais e embalagens.

| Colágeno de Origem Animal | Bovino |

| Suíno | |

| Aves de Capoeira | |

| Colágeno de Origem Marinha | Pele e Escamas de Peixe |

| Medusa |

| Fabricantes de Alimentos e Bebidas | Suplementos Dietéticos |

| Alimentos e Bebidas Funcionais | |

| Processamento de Carne e Análogos | |

| Biomédico | |

| Cosméticos e Cuidados Pessoais | |

| Serviços de Alimentação |

| Estados Unidos da América |

| Canadá |

| México |

| Restante da América do Norte |

| Por Fonte | Colágeno de Origem Animal | Bovino |

| Suíno | ||

| Aves de Capoeira | ||

| Colágeno de Origem Marinha | Pele e Escamas de Peixe | |

| Medusa | ||

| Por Setor do Utilizador Final | Fabricantes de Alimentos e Bebidas | Suplementos Dietéticos |

| Alimentos e Bebidas Funcionais | ||

| Processamento de Carne e Análogos | ||

| Biomédico | ||

| Cosméticos e Cuidados Pessoais | ||

| Serviços de Alimentação | ||

| Por País | Estados Unidos da América | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de colágeno na América do Norte em 2030?

Prevê-se que atinja USD 996,5 milhões até 2030, refletindo uma CAGR de 6,94% entre 2025 e 2030.

Qual o segmento por fonte com crescimento mais rápido na região?

O colágeno marinho está a expandir a uma CAGR de 8,2% à medida que os processadores valorizam resíduos de peixe e espécies invasoras em péptidos de elevada pureza.

Qual a dimensão da participação de alimentos e bebidas no espaço regional de colágeno?

As aplicações de alimentos e bebidas representaram 41,84% da receita de 2024, tornando-as a principal categoria de utilizador final.

Que mudança regulatória fundamental impactou as declarações de marketing de colágeno em 2025?

A aprovação pela Health Canada dos péptidos VERISOL com benefícios verificados para a saúde da pele criou um referencial para a rotulagem baseada em evidências em todo o continente.

Página atualizada pela última vez em: