Tamanho e Participação do Mercado de Peptídeos de Colágeno

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Peptídeos de Colágeno por Mordor Intelligence

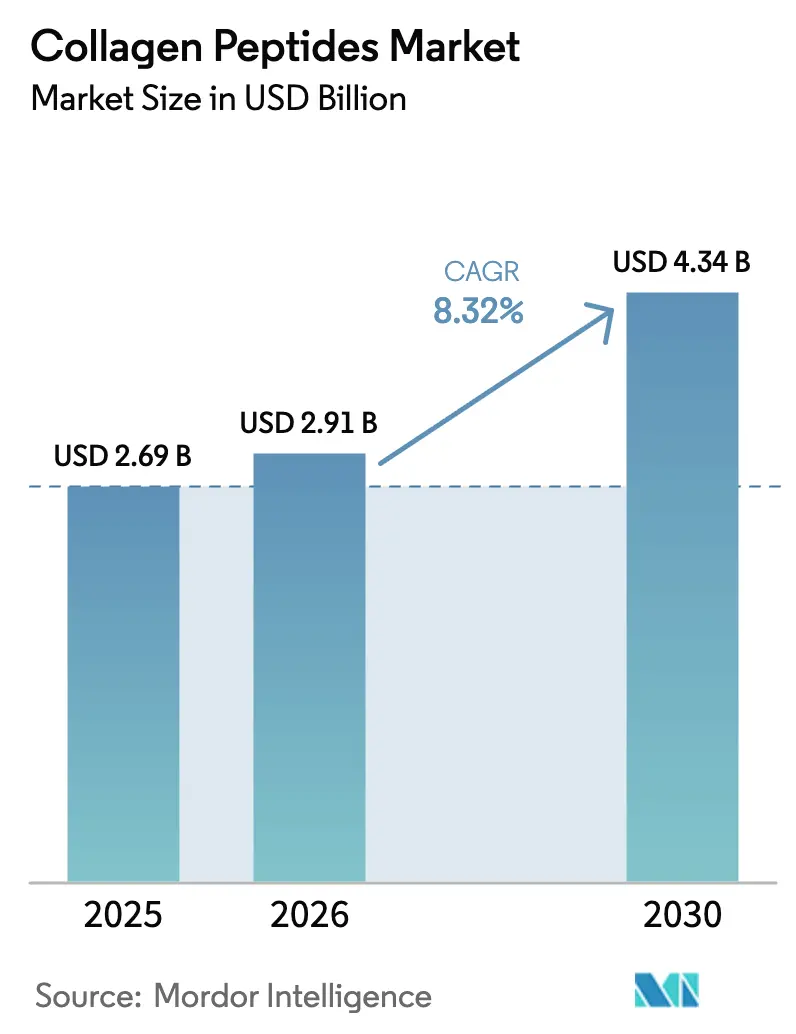

O tamanho do mercado de peptídeos de colágeno deve crescer de USD 2,69 bilhões em 2025 para USD 2,91 bilhões em 2026 e está previsto para atingir USD 4,34 bilhões até 2031, a um CAGR de 8,32% no período de 2026 a 2031. O envelhecimento da população, uma maior ênfase na saúde preventiva e o crescente interesse dos consumidores em suplementos para realçar a beleza impulsionam esse crescimento. O mercado demonstra sua força por meio de aplicações diversificadas, expandindo-se além dos usos farmacêuticos tradicionais para a nutrição esportiva e os cosmecêuticos, ambos com preços mais elevados. Os consumidores mais velhos buscam cada vez mais produtos para a saúde das articulações, elasticidade da pele e resistência óssea, tornando a tendência demográfica do envelhecimento um fator-chave para o crescimento do mercado. Os consumidores preocupados com a saúde incorporaram suplementos de colágeno em suas rotinas diárias de bem-estar, impulsionados pelo movimento de saúde preventiva. Além disso, a crescente tendência de "beleza de dentro para fora" impulsionou a demanda por produtos enriquecidos com colágeno em diversas categorias, incluindo bebidas, suplementos e alimentos funcionais.

Principais Conclusões do Relatório

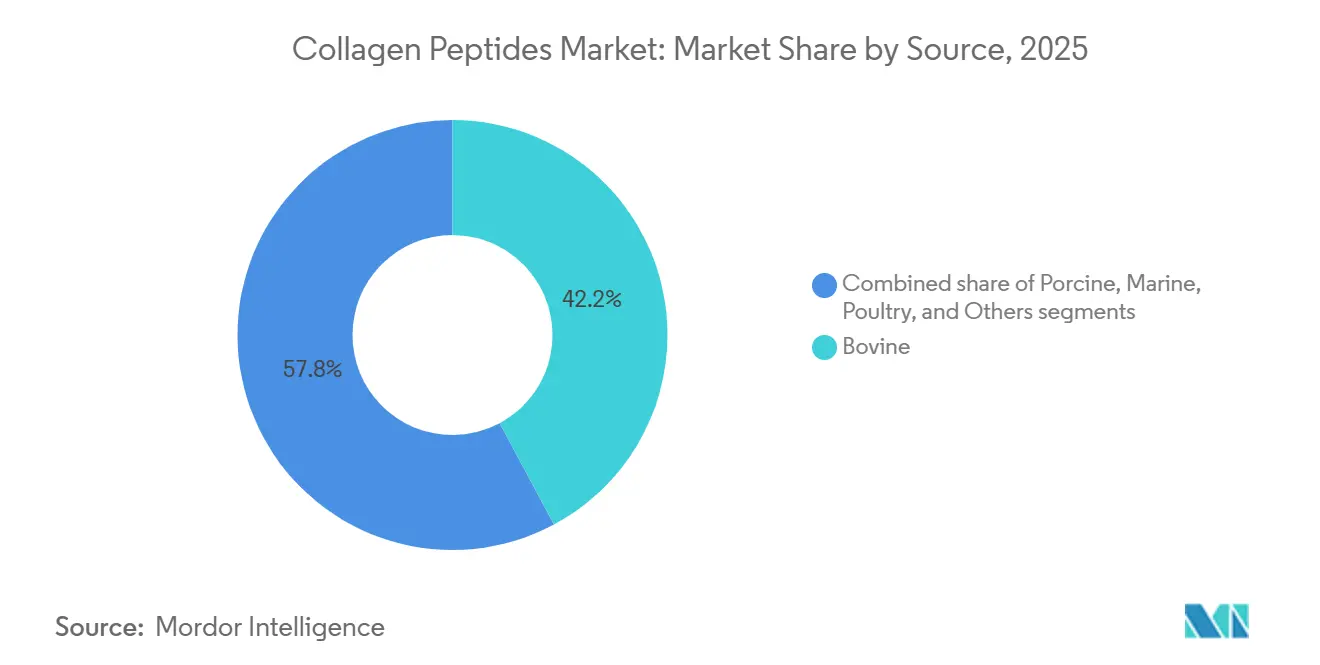

- Por fonte, o colágeno bovino detinha 42,18% da participação do mercado de peptídeos de colágeno em 2025, enquanto o colágeno marinho está projetado para registrar o maior CAGR de 9,14% até 2031.

- Por forma, o pó representava 78,37% do tamanho do mercado de peptídeos de colágeno em 2025, enquanto os formatos líquidos estão previstos para expandir a um CAGR de 8,56% no período de 2026 a 2031.

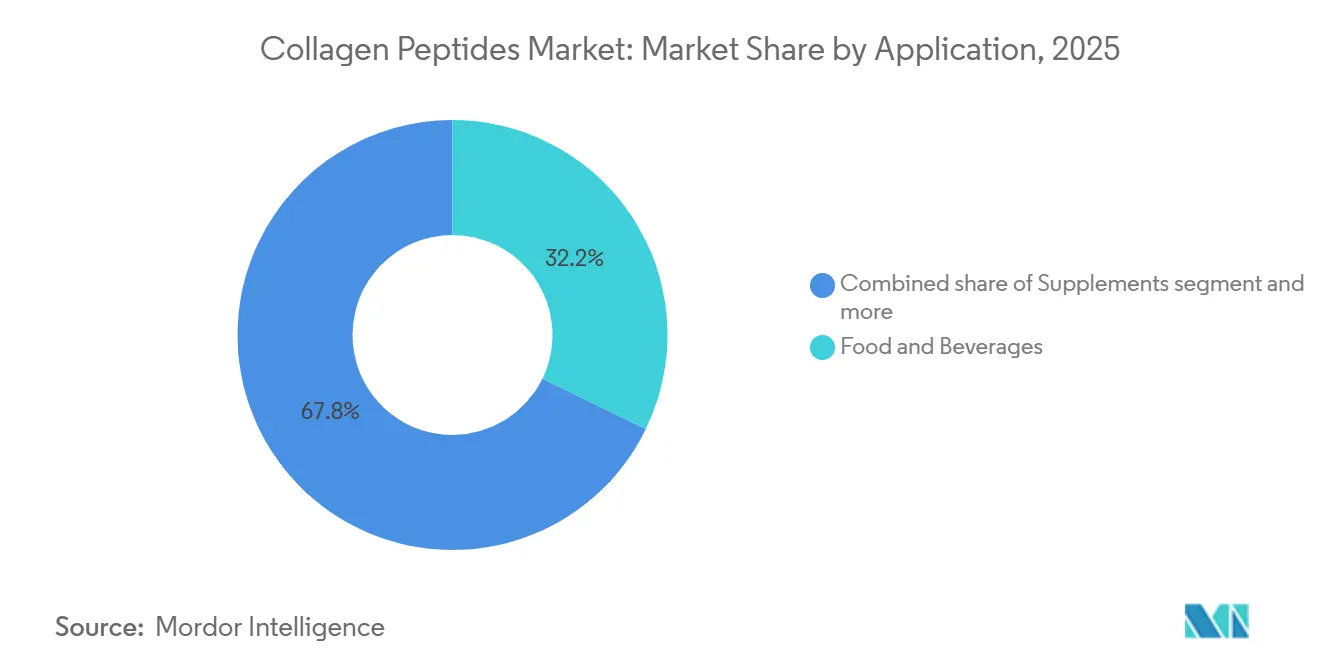

- Por aplicação, alimentos e bebidas representavam 32,21% do tamanho do mercado de peptídeos de colágeno em 2025, sendo que cosméticos e cuidados pessoais avançam mais rapidamente, a um CAGR de 8,71% até 2031.

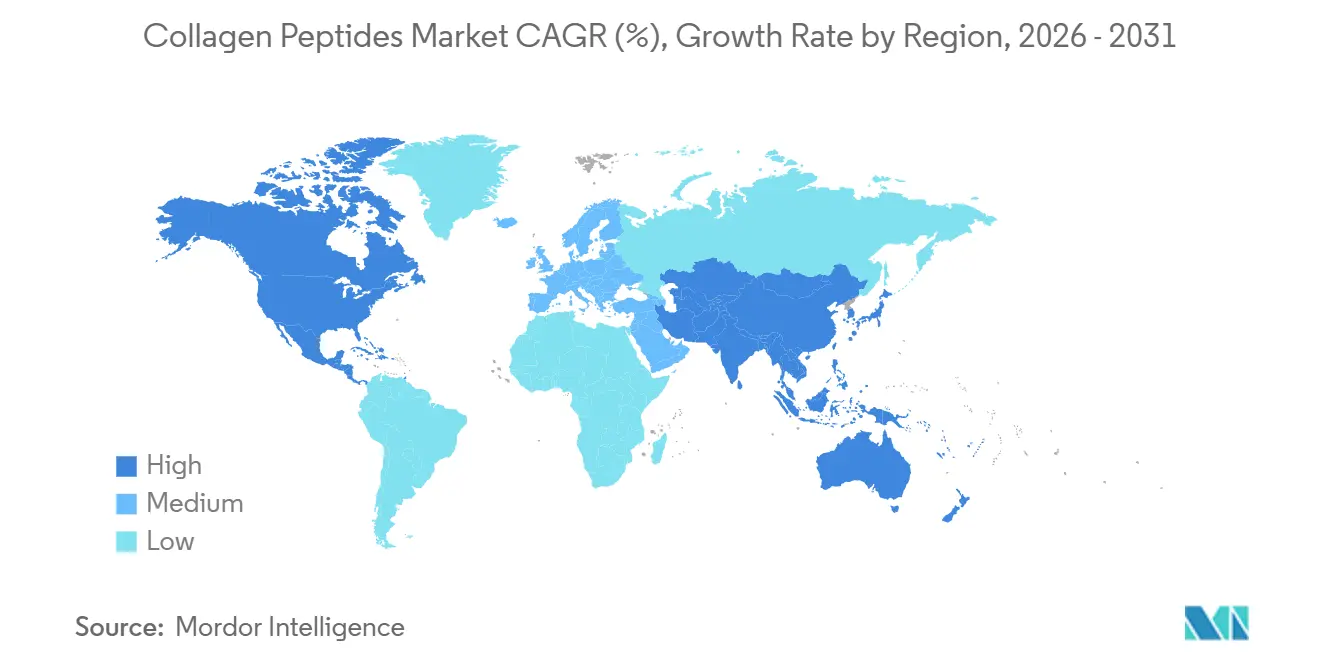

- Por geografia, a América do Norte liderou com 37,69% da participação do mercado de peptídeos de colágeno em 2025, enquanto a Ásia-Pacífico está definida para entregar o CAGR mais rápido de 9,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Peptídeos de Colágeno

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização dos consumidores sobre saúde da pele e produtos de beleza de dentro para fora | +1.8% | Global, com maior intensidade na Ásia-Pacífico (China, Japão, Coreia do Sul) e América do Norte | Médio prazo (2 a 4 anos) |

| Demanda crescente por alimentos funcionais e nutracêuticos | +1.5% | Global, liderado pela América do Norte e Europa; emergente na América do Sul | Médio prazo (2 a 4 anos) |

| Crescimento da população idosa impulsionando a suplementação para saúde das articulações e dos ossos | +1.4% | Global, particularmente América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Uso crescente em aplicações de alimentos e bebidas (bebidas, barras, laticínios) | +1.2% | Global, com América do Norte e Europa liderando a inovação | Curto prazo (≤ 2 anos) |

| Crescimento em suplementos alimentares e produtos de beleza ingeríveis | +1.1% | Ásia-Pacífico (China, Índia), América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Expansão das aplicações em farmacêuticos e nutrição médica | +1.0% | Global, com aprovações regulatórias se acelerando na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente conscientização dos consumidores sobre saúde da pele e produtos de beleza de dentro para fora

A crescente conscientização dos consumidores em relação à saúde da pele e a crescente popularidade das soluções de "beleza de dentro para fora" estão apoiando significativamente a expansão do mercado de peptídeos de colágeno. Os consumidores estão migrando para produtos ingeríveis que promovem a hidratação da pele, a elasticidade e a aparência geral a partir de dentro, em vez de depender exclusivamente de aplicações tópicas. Essa tendência é particularmente forte entre os consumidores mais jovens e de meia-idade que buscam benefícios preventivos e de longo prazo para os cuidados com a pele. Os peptídeos de colágeno são amplamente reconhecidos por seu papel na melhoria da estrutura da pele, o que impulsionou sua incorporação em suplementos, alimentos funcionais e bebidas. A influência das redes sociais, as tendências de bem-estar e o maior acesso a informações sobre produtos estão amplificando ainda mais o interesse dos consumidores nessas soluções. As marcas estão capitalizando esse impulso lançando formulações de colágeno inovadoras e focadas na beleza, enriquecidas com vitaminas e antioxidantes. A convergência de nutrição e cuidados pessoais está remodelando as preferências dos consumidores em direção a abordagens holísticas de bem-estar.

Demanda crescente por alimentos funcionais e nutracêuticos

A crescente demanda por alimentos funcionais e nutracêuticos está desempenhando um papel fundamental na expansão do mercado de peptídeos de colágeno, à medida que os consumidores buscam produtos que ofereçam benefícios adicionais à saúde além da nutrição básica. Há uma preferência crescente por alimentos e bebidas que apoiam funções específicas, como saúde das articulações, vitalidade da pele, recuperação muscular e bem-estar geral. Os peptídeos de colágeno são amplamente incorporados em barras de proteína, bebidas fortificadas, suplementos alimentares e produtos prontos para consumo devido à sua versatilidade e benefícios comprovados à saúde. Essa tendência é fortemente apoiada pela crescente consciência sobre saúde, pelo envelhecimento da população e pelo maior foco na saúde preventiva. Os fabricantes inovam continuamente com novas formulações, sabores e formatos de entrega para aumentar o apelo e a conveniência para o consumidor. A integração do colágeno em produtos de consumo cotidiano tornou mais fácil para os consumidores incorporá-lo em suas rotinas diárias.

Crescimento da população idosa impulsionando a suplementação para saúde das articulações e dos ossos

A expansão da população idosa está contribuindo significativamente para o aumento da demanda por peptídeos de colágeno, particularmente para suplementação da saúde das articulações e dos ossos. À medida que os indivíduos envelhecem, a produção natural de colágeno diminui, levando ao aumento de preocupações relacionadas à rigidez articular, mobilidade reduzida e perda de densidade óssea. De acordo com a Organização Mundial da Saúde, o envelhecimento populacional está se acelerando rapidamente, com uma em cada seis pessoas esperada para ter mais de 60 anos até 2030 e a população idosa global projetada para atingir 2,1 bilhões até 2050[1]Fonte: Organização Mundial da Saúde, "Envelhecimento e Saúde", who.int. Essa mudança demográfica está incentivando uma maior adoção de soluções de saúde preventiva, incluindo suplementos à base de colágeno. Os peptídeos de colágeno são amplamente reconhecidos por seu papel no suporte à integridade da cartilagem, na melhoria da flexibilidade articular e na promoção da resistência óssea. Como resultado, são cada vez mais incorporados em suplementos alimentares, alimentos funcionais e produtos de nutrição clínica voltados para consumidores mais velhos. Os fabricantes também estão desenvolvendo formulações especializadas adaptadas às necessidades de saúde relacionadas ao envelhecimento, aumentando ainda mais a relevância do produto.

Uso crescente em aplicações de alimentos e bebidas (bebidas, barras, laticínios)

A crescente incorporação de peptídeos de colágeno em aplicações de alimentos e bebidas, incluindo bebidas, barras de proteína e produtos lácteos, está apoiando significativamente a expansão do mercado. Os fabricantes estão aproveitando os benefícios funcionais e nutricionais do colágeno para desenvolver produtos fortificados que atendam a consumidores preocupados com a saúde que buscam soluções de bem-estar convenientes. Os peptídeos de colágeno são altamente versáteis, oferecendo sabor neutro, alta solubilidade e compatibilidade com uma ampla gama de formulações, tornando-os ideais para produtos de consumo cotidiano. Isso levou à sua crescente presença em bebidas prontas para beber, barras de lanches, iogurtes e outros produtos alimentares funcionais. Os consumidores são cada vez mais atraídos por produtos que integram perfeitamente os benefícios à saúde em suas dietas diárias sem exigir suplementação adicional. A tendência é ainda reforçada pela inovação em sabores, formatos e embalagens para consumo em movimento, aumentando o apelo e a acessibilidade do produto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção e oscilações no preço das matérias-primas | -1.2% | Global, com impacto agudo em mercados emergentes (América do Sul, Oriente Médio e África) | Curto prazo (≤ 2 anos) |

| Preocupações com o fornecimento de origem animal e questões de sustentabilidade | -0.9% | Europa, América do Norte; emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Desafios regulatórios entre regiões para alegações de saúde | -0.7% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Flutuações no fornecimento de matérias-primas | -0.6% | Global, particularmente colágeno marinho (dependente da pesca) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de produção e oscilações no preço das matérias-primas

Os altos custos de produção e as flutuações nos preços das matérias-primas representam um desafio significativo para o crescimento do mercado de peptídeos de colágeno. O processo de produção envolve múltiplas etapas, incluindo o fornecimento de matérias-primas de origem animal, como couros bovinos, peles de peixe e ossos, seguido de complexos processos de extração e hidrólise, todos os quais contribuem para o aumento das despesas de fabricação. A volatilidade dos preços das matérias-primas, frequentemente influenciada por interrupções na cadeia de suprimentos, disponibilidade de gado e fatores ambientais, acrescenta ainda mais incerteza ao planejamento da produção e às estruturas de custos. Essas flutuações podem impactar as margens de lucro dos fabricantes e levar a preços inconsistentes para os consumidores finais. Os players de menor e médio porte são particularmente afetados, pois podem não ter escala para absorver variações de custo de forma eficaz. Além disso, a manutenção da qualidade e da conformidade regulatória aumenta os custos operacionais, especialmente para produtos premium e certificados. Como resultado, preços mais elevados podem limitar a acessibilidade do consumidor em mercados sensíveis ao preço.

Preocupações com o fornecimento de origem animal e questões de sustentabilidade

As preocupações relacionadas ao fornecimento de origem animal e à sustentabilidade representam um desafio notável para o mercado de peptídeos de colágeno, uma vez que a maioria dos produtos é derivada de fontes bovinas, suínas ou marinhas. A crescente conscientização dos consumidores em relação ao fornecimento ético, ao bem-estar animal e ao impacto ambiental está influenciando as decisões de compra, particularmente entre os consumidores ambientalmente conscientes e os mais jovens. O uso de matérias-primas de origem animal levanta questões sobre rastreabilidade, práticas de criação de animais e a pegada de carbono associada à produção. Além disso, o fornecimento de colágeno marinho enfrenta escrutínio devido à sobrepesca e a potenciais desequilíbrios ecológicos. Essas preocupações levaram alguns consumidores a buscar soluções alternativas ou à base de plantas, mesmo que os verdadeiros substitutos veganos de colágeno ainda sejam limitados em funcionalidade. Os requisitos regulatórios e as certificações relacionadas ao fornecimento sustentável acrescentam ainda mais complexidade e custo para os fabricantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: O Colágeno Marinho Impulsiona o Posicionamento Premium

O colágeno bovino detinha a maior participação do mercado de peptídeos de colágeno em 2025, representando 42,18% da receita total, devido à sua ampla disponibilidade, custo-benefício e presença estabelecida no setor de saúde e bem-estar. É comumente usado em suplementos alimentares, alimentos funcionais, bebidas e nutracêuticos, tornando-o uma fonte versátil e amplamente adotada. Os consumidores escolhem cada vez mais o colágeno bovino por seus benefícios comprovados no suporte à elasticidade da pele, saúde das articulações e resistência óssea. O alto teor de proteína e a compatibilidade com vários formatos de produto, incluindo pós, cápsulas e bebidas fortificadas, reforçam ainda mais sua dominância no mercado. Além disso, pesquisas extensas e evidências clínicas fortaleceram a confiança dos consumidores nos produtos de colágeno bovino. As marcas estabelecidas continuam a aproveitar essas vantagens expandindo os portfólios de produtos e enfatizando a eficácia do colágeno de origem bovina.

Em contraste, o colágeno marinho está projetado para ser o segmento de fonte de crescimento mais rápido, com um CAGR robusto de 9,14% até 2031, impulsionado pela crescente demanda por produtos de colágeno premium e de alta biodisponibilidade. Derivado de peixes e outros organismos marinhos, é percebido como oferecendo absorção superior e eficácia aprimorada em comparação com outras fontes. O colágeno marinho é particularmente popular no setor de beleza e cuidados com a pele, onde é comercializado por sua capacidade de melhorar a hidratação da pele, a elasticidade e a aparência geral. As práticas de fornecimento sustentável e ecologicamente corretas também contribuem para seu crescente apelo entre os consumidores ambientalmente conscientes. O segmento está testemunhando inovação por meio de formulações especializadas, pós aromatizados e bebidas prontas para beber, expandindo seu alcance para os consumidores mais jovens e focados em saúde.

Por Forma: Inovações Líquidas Desafiam a Dominância do Pó

O colágeno em pó dominou o mercado de peptídeos de colágeno em 2025, representando 78,37% da receita total, impulsionado por sua versatilidade, conveniência e ampla adoção em suplementos alimentares e alimentos funcionais. Os pós são preferidos pelos consumidores devido à sua fácil mistura com bebidas, smoothies e receitas, permitindo um consumo diário flexível. O formato também é favorecido pelos fabricantes porque oferece maior vida útil, menores custos de produção e compatibilidade com várias formulações. Além disso, o colágeno em pó está amplamente disponível em canais de varejo e online, tornando-o acessível a uma ampla base de consumidores. Indivíduos preocupados com a saúde e entusiastas do fitness frequentemente preferem os pós pelo controle preciso da dosagem e pela integração nas rotinas de bem-estar.

Em contraste, os formatos de colágeno líquido estão projetados para ser o segmento de crescimento mais rápido, com expansão esperada a um CAGR de 8,56% entre 2026 e 2031, impulsionado pela crescente demanda dos consumidores por produtos de bem-estar prontos para beber e de fácil consumo. Os líquidos são particularmente atraentes para consumidores urbanos e ocupados que priorizam a conveniência e o consumo que economiza tempo. O formato está ganhando força nos mercados premium de beleza e bebidas funcionais, onde o colágeno líquido é frequentemente combinado com vitaminas, minerais e outros ingredientes bioativos para maior eficácia. Inovações em embalagens, como garrafas individuais e bebidas aromatizadas, estão impulsionando ainda mais a adoção. Os consumidores preocupados com a saúde e os mais jovens estão cada vez mais se voltando para os líquidos devido à sua percepção de maior absorção e usabilidade imediata.

Por Aplicação: Cosméticos e Cuidados Pessoais Superam Alimentos e Bebidas

O segmento de alimentos e bebidas detinha a maior participação do mercado de peptídeos de colágeno em 2025, representando 32,21% da receita total, impulsionado pela crescente incorporação de colágeno em alimentos funcionais, barras nutricionais, produtos lácteos e bebidas. Os consumidores buscam cada vez mais produtos que combinem sabor, conveniência e benefícios à saúde, tornando os alimentos e bebidas enriquecidos com colágeno altamente atraentes. Este segmento se beneficia de oportunidades de aplicação versáteis, incluindo pós, lanches fortificados e formulações prontas para beber. Os fabricantes também estão inovando com opções aromatizadas e misturas que atendem a entusiastas do fitness, consumidores focados em bem-estar e populações em envelhecimento.

Em contraste, o segmento de cosméticos e cuidados pessoais está projetado para ser a aplicação de crescimento mais rápido, expandindo-se a um CAGR de 8,71% até 2031, impulsionado pelo crescente foco dos consumidores em beleza, antienvelhecimento e saúde da pele. Os peptídeos de colágeno são amplamente incorporados em cremes, loções, séruns e suplementos de beleza oral, visando melhorias na elasticidade da pele, hidratação e aparência geral. O segmento é particularmente atraente para consumidores do sexo feminino e para os mais jovens que estão investindo em soluções de beleza preventivas e restauradoras. A crescente conscientização sobre a ligação entre a ingestão de colágeno e a saúde da pele, combinada com a crescente penetração do comércio eletrônico, está impulsionando ainda mais a adoção. Inovações como produtos de cuidados com a pele infundidos com colágeno bioativo e bebidas de beleza funcionais estão atraindo consumidores conscientes do premium.

Análise Geográfica

A América do Norte liderou o mercado de peptídeos de colágeno em 2025, capturando 37,69% da receita total, impulsionada pela forte conscientização dos consumidores sobre saúde, bem-estar e benefícios antienvelhecimento. A região se beneficia de alta renda disponível, mercados de suplementos alimentares bem estabelecidos e uma forte presença de marcas globais líderes de colágeno. Os consumidores nos EUA e no Canadá incorporam cada vez mais o colágeno em alimentos funcionais, bebidas e produtos de cuidados pessoais, refletindo a crescente ênfase na saúde preventiva e na beleza. As diretrizes da Administração de Alimentos e Medicamentos dos EUA sobre novos ingredientes alimentares fornecem um ambiente regulatório claro que facilita o desenvolvimento de produtos e o crescimento do mercado[2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Orientação Revisada em Rascunho para Notificações de Novos Ingredientes Alimentares," fda.gov. Além disso, fortes campanhas de marketing destacando a eficácia do colágeno para a saúde da pele, das articulações e dos ossos ajudaram a impulsionar a adoção.

Em contraste, a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, com expansão esperada a um CAGR de 9,48% até 2031, impulsionada pelo aumento da renda disponível, urbanização e crescente consciência sobre saúde. A crescente conscientização sobre os benefícios do colágeno para a pele, o cabelo e a saúde das articulações está influenciando particularmente a demanda entre as populações urbanas mais jovens. A expansão do comércio eletrônico e dos canais de varejo modernos melhorou a acessibilidade aos peptídeos de colágeno em países como China, Japão, Coreia do Sul e Índia. Além disso, o surgimento das tendências de beleza de dentro para fora, juntamente com a crescente popularidade de alimentos e bebidas funcionais, está impulsionando a adoção. Marcas internacionais e locais estão ativamente lançando formulações e sabores específicos para a região para atender às diversas preferências dos consumidores.

Outras regiões, incluindo Europa, América do Sul e Oriente Médio e África, também contribuem significativamente para o mercado de peptídeos de colágeno, embora em um ritmo mais moderado. A Europa apresenta crescimento constante, apoiado por uma cultura madura de saúde e bem-estar, crescente demanda por alimentos funcionais e cosméticos premium à base de colágeno. A orientação atualizada sobre novos alimentos da Autoridade Europeia para a Segurança dos Alimentos fornece clareza para aplicações emergentes de colágeno[3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Orientação Atualizada sobre Novos Alimentos," efsa.europa.eu. A América do Sul está se expandindo gradualmente à medida que a urbanização e a conscientização dos consumidores sobre nutrição e suplementos de beleza aumentam, com países como Brasil e Argentina mostrando adoção notável. A região do Oriente Médio e África está emergindo, impulsionada pelo aumento da renda disponível, maior conscientização sobre saúde e crescente penetração do varejo e do comércio eletrônico. Nessas regiões, as marcas estão focando na diversificação de produtos, formulações localizadas e campanhas de marketing para aumentar a penetração.

Cenário Competitivo

O mercado de peptídeos de colágeno apresenta fragmentação moderada, caracterizada pela presença de vários fabricantes globais ao lado de numerosos players regionais e de nicho. As empresas líderes mantêm uma vantagem competitiva por meio de forte reconhecimento de marca, extensas redes de distribuição e portfólios de produtos diversificados em suplementos, alimentos funcionais e aplicações de cuidados pessoais. Ao mesmo tempo, players menores e emergentes contribuem para o dinamismo do mercado oferecendo produtos de colágeno especializados, premium e com rótulo limpo. Essa combinação de produtores em grande escala e inovadores de nicho cria um ambiente competitivo equilibrado. Embora os principais players dominem em termos de volume e alcance, as marcas menores estão ganhando força em segmentos de alto crescimento, como o colágeno marinho e orgânico.

A concorrência no mercado de peptídeos de colágeno é impulsionada por fatores como qualidade do produto, diferenciação de fonte, inovação em formulação e estratégias de branding. As empresas estão cada vez mais focando no fornecimento, como colágeno bovino, marinho e suíno, para atingir preferências e aplicações específicas dos consumidores. A inovação em formatos de entrega, incluindo pós, líquidos, cápsulas e bebidas prontas para beber, está intensificando ainda mais a concorrência. Além disso, os players estão investindo em pesquisa clínica e validação científica para fortalecer as alegações de produtos relacionadas à saúde da pele, suporte articular e bem-estar geral. Parcerias estratégicas com empresas de alimentos, bebidas e cosméticos estão ajudando a expandir as áreas de aplicação e o alcance de mercado.

Além disso, o mercado está testemunhando um aumento nas atividades estratégicas, como lançamentos de produtos, fusões e aquisições e expansão geográfica, à medida que as empresas visam fortalecer seu posicionamento competitivo. As marcas estão introduzindo formulações inovadoras, incluindo pós de colágeno aromatizados, suplementos focados em beleza e misturas multifuncionais enriquecidas com vitaminas e minerais. A expansão para mercados emergentes é uma área de foco fundamental, apoiada por parcerias com distribuidores locais e plataformas de comércio eletrônico. A sustentabilidade e a rastreabilidade também estão se tornando centrais para as estratégias competitivas, com as empresas enfatizando matérias-primas de origem ética e embalagens ecologicamente corretas. O marketing digital e as colaborações com influenciadores estão desempenhando um papel crescente na construção de marca e no engajamento do consumidor.

Líderes do Setor de Peptídeos de Colágeno

Darling Ingredients

Nitta Gelatin Inc.

Gelita AG

PB Gelatins GmbH

Weishardt Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Thai Union investiu USD 30 milhões em uma nova instalação de processamento de colágeno marinho na Tailândia, introduzindo o ThalaCol, um produto derivado da pele de atum, para atender aos mercados premium de colágeno na Ásia. Esse investimento permite à empresa diversificar-se no processamento de subprodutos de alto valor e atender à crescente demanda por colágeno marinho em aplicações de beleza e envelhecimento saudável.

- Maio de 2024: A Nitta Gelatin India investiu INR 200 crore (cerca de USD 24 milhões) em Kakkanad, Kerala. O investimento financiou uma nova planta de peptídeos de colágeno, uma unidade de fabricação de gelatina de última geração e uma sede corporativa. Com essa mudança da gelatina tradicional para produtos premium de bem-estar e beleza, a empresa visava aumentar seu faturamento de INR 500 crore para INR 800 crore em apenas dois anos.

- Maio de 2024: A Rousselot introduziu o Nextida, uma plataforma de próxima geração de composições específicas de peptídeos de colágeno projetada para oferecer benefícios de saúde direcionados além das aplicações tradicionais de colágeno. O primeiro produto sob esta plataforma, o Nextida GC, é posicionado como uma inovação revolucionária com foco na saúde metabólica, particularmente no suporte ao controle da glicose pós-refeição por meio de mecanismos fisiológicos naturais.

Escopo do Relatório Global do Mercado de Peptídeos de Colágeno

Os peptídeos de colágeno são cadeias curtas de aminoácidos derivadas do colágeno, uma proteína estrutural naturalmente encontrada na pele, ossos, tendões e tecidos conjuntivos de animais e humanos. O mercado de peptídeos de colágeno é segmentado por fonte, forma, aplicação e geografia. Por fonte, o mercado é segmentado em bovino, suíno, marinho, aves e outros. Com base na forma, o mercado é segmentado em seco e líquido. Com base na aplicação, o mercado é segmentado em alimentos e bebidas, suplementos, cosméticos e cuidados pessoais, farmacêuticos e médicos, nutrição animal e alimentos para animais de estimação. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados em termos de valor (USD milhões).

| Bovino |

| Suíno |

| Marinho |

| Aves |

| Outros |

| Seco |

| Líquido |

| Alimentos e Bebidas |

| Suplementos |

| Cosméticos e Cuidados Pessoais |

| Farmacêuticos e Médicos |

| Nutrição Animal e Alimentos para Animais de Estimação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | Bovino | |

| Suíno | ||

| Marinho | ||

| Aves | ||

| Outros | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Aplicação | Alimentos e Bebidas | |

| Suplementos | ||

| Cosméticos e Cuidados Pessoais | ||

| Farmacêuticos e Médicos | ||

| Nutrição Animal e Alimentos para Animais de Estimação | ||

| Segmentação por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de peptídeos de colágeno até 2031?

O tamanho do mercado de peptídeos de colágeno está previsto para atingir USD 4,34 bilhões até 2031, expandindo-se de USD 2,91 bilhões em 2026 a um CAGR de 8,32%.

Qual região está crescendo mais rapidamente em termos de demanda por peptídeos de colágeno?

A Ásia-Pacífico lidera o crescimento com um CAGR projetado de 9,48% até 2031, impulsionado pelo segmento de bebidas de beleza em expansão na China e pelas adições de capacidade na Índia.

Qual segmento de fonte está ganhando popularidade mais rapidamente?

O colágeno de origem marinha deve registrar o maior CAGR de 9,14% com base nas percepções de sustentabilidade e no marketing do menor tamanho dos peptídeos.

Por que os produtos de colágeno líquido estão se tornando populares?

As bebidas prontas para beber e os shots de beleza atendem à demanda dos consumidores por conveniência e têm posicionamento premium, impulsionando os líquidos a um CAGR de 8,56%.

Qual é o principal desafio de custo para os fabricantes?

A volatilidade dos preços das matérias-primas e as despesas com hidrólise enzimática elevam os custos unitários, especialmente quando os insumos de pele de peixe ou bovino alimentado a pasto se tornam escassos ou caros.

Página atualizada pela última vez em: