Tamanho e Participação do Mercado de Máquinas de Venda Automática da América do Norte e Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

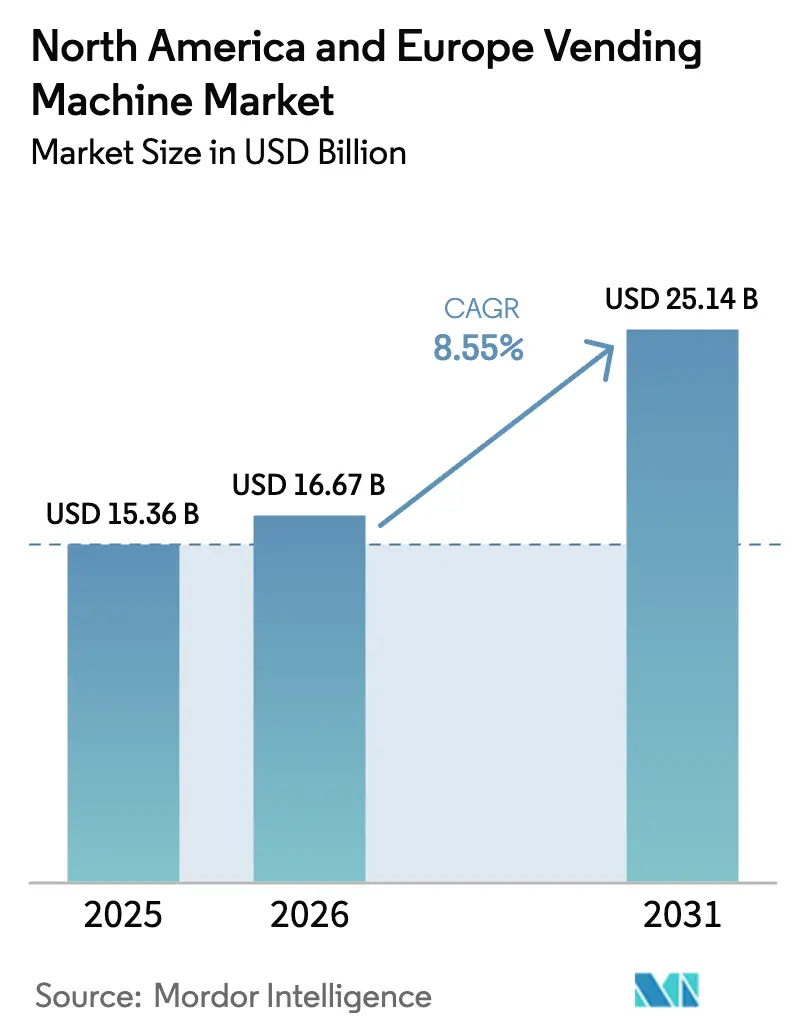

| Tamanho do mercado no ano base (2025) | 15.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Venda Automática da América do Norte e Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de máquinas de venda automática da América do Norte e Europa cresça de USD 15,36 bilhões em 2025 para USD 16,67 bilhões em 2026, com previsão de atingir USD 25,14 bilhões até 2031 a um CAGR de 8,55% ao longo de 2026-2031. A adoção acelerada de pagamentos sem dinheiro, o crescimento na comercialização de alimentos frescos e a telemetria em tempo real estão remodelando o ecossistema de máquinas de venda automática em um canal de varejo rico em dados. As máquinas de bebidas mantiveram a liderança em receita com participação de 46,12% em 2024, mas as unidades de alimentos e lanches estão se expandindo mais rapidamente, apoiadas por melhorias na cadeia de frio e planogramas guiados por IA. Os escritórios permanecem o cluster de instalação mais denso, mas os centros de transporte estão ganhando prioridade à medida que aeroportos e metrôs buscam varejo sem contato que atenda os passageiros rapidamente. O uso de dinheiro está recuando, caindo para 58,32% das transações de 2024, enquanto carteiras móveis e códigos QR crescem com base no declínio da circulação de dinheiro na Alemanha e na pressão política da UE para micropagamentos digitais. Os operadores continuam a avaliar os custos de retroajuste em relação aos ganhos de telemetria; no entanto, prevê-se que as máquinas inteligentes superem o mercado mais amplo de máquinas de venda automática da América do Norte e Europa até 2030.

Principais Conclusões do Relatório

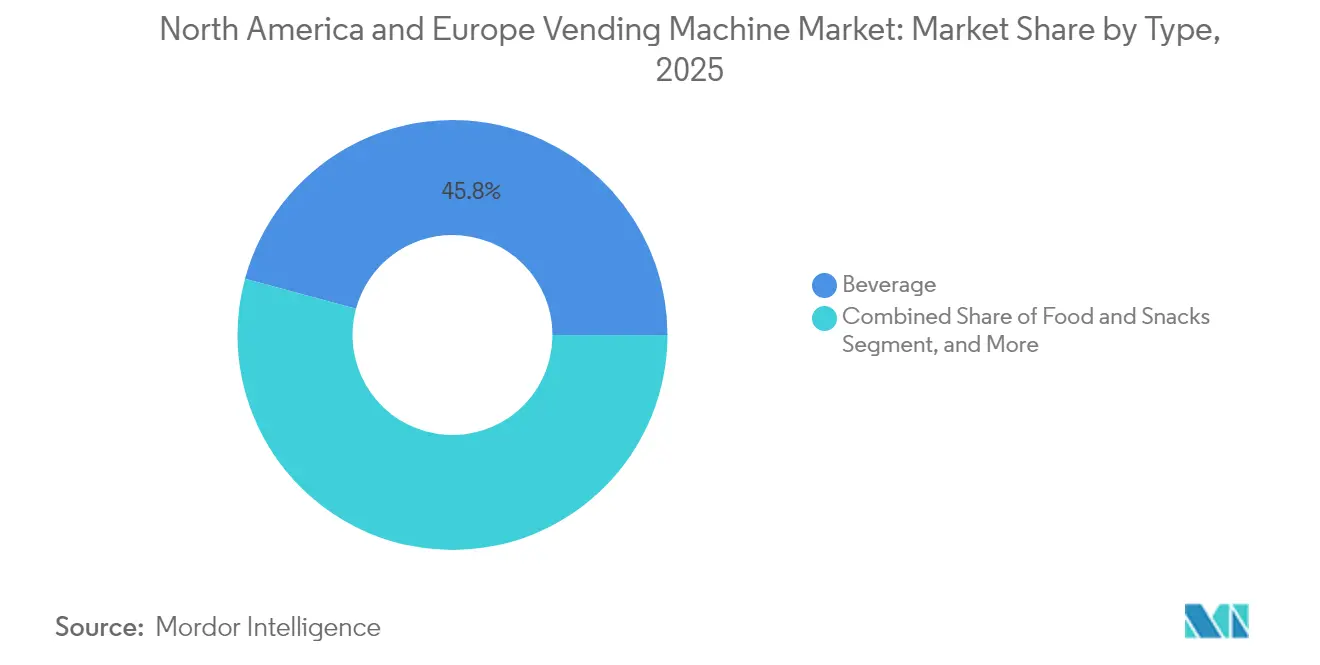

- Por tipo de produto, as máquinas de bebidas lideraram com 45,78% de participação na receita em 2025; alimentos e lanches têm projeção de registrar um CAGR de 9,02% até 2031.

- Por localização, edifícios de escritórios e comerciais responderam por 36,72% das instalações em 2025, enquanto as instalações de transporte estão prontas para se expandir a um CAGR de 8,31% até 2031.

- Por modo de pagamento, o dinheiro reteve 57,89% de participação em 2025, mas as transações por carteira móvel e código QR crescerão a um CAGR de 12,78% até 2031.

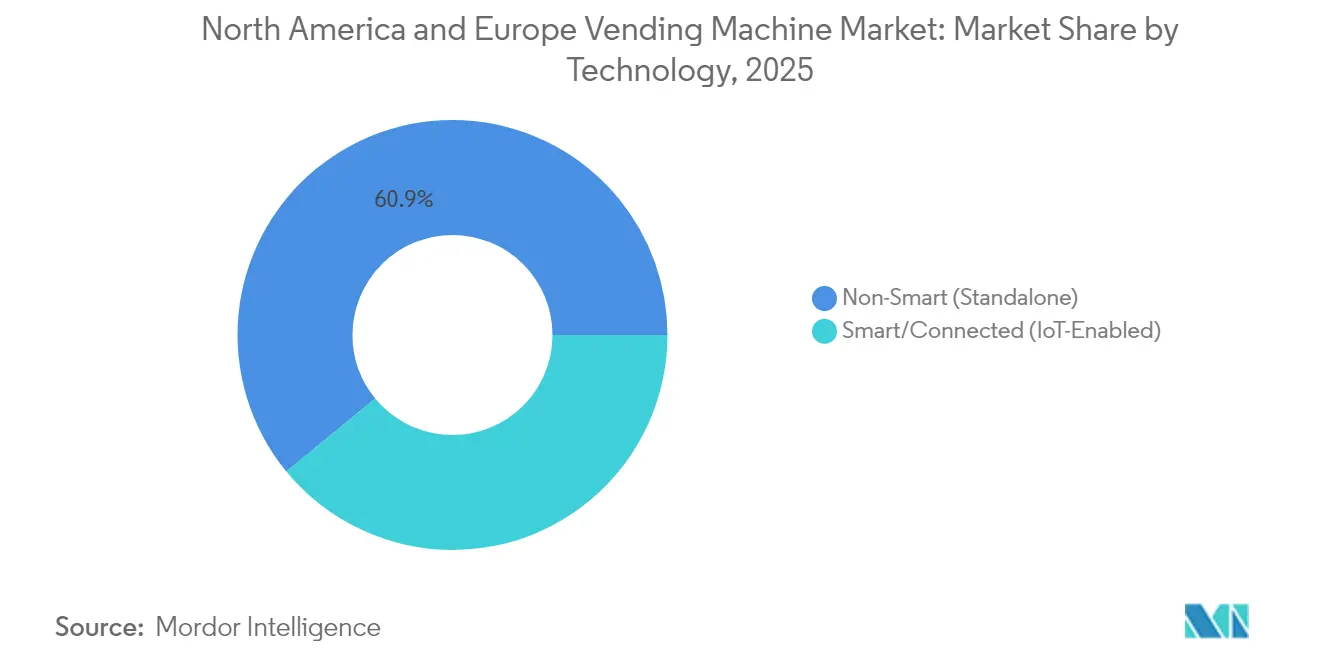

- Por tecnologia, as unidades não inteligentes compunham 60,94% da base instalada em 2025, enquanto as máquinas inteligentes ou habilitadas por IoT avançarão a um CAGR de 15,26%.

- Por setor de uso final, os espaços de trabalho corporativos detinham 30,12% de participação na receita em 2025; a saúde está programada para crescer a um CAGR de 10,57% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Máquinas de Venda Automática da América do Norte e Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de Micropagamentos Sem Dinheiro Acelerando a Economia das Unidades | +1.8% | Alemanha, Reino Unido, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Experiências de Varejo Sem Contato | +1.5% | Centros de transporte da América do Norte e da UE | Médio prazo (2-4 anos) |

| Expansão da Venda Automática de Alimentos Frescos em Centros de Transporte | +1.3% | Aeroportos dos Estados Unidos, terminais ferroviários da UE | Médio prazo (2-4 anos) |

| Otimização de Planograma Baseada em IA e Precificação Dinâmica | +1.2% | Campi corporativos da América do Norte, cidades inteligentes da UE | Longo prazo (≥ 4 anos) |

| Iniciativas de Bem-Estar no Local de Trabalho Impulsionando Ofertas de Lanches Saudáveis | +0.9% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Refrigeração com Eficiência Energética | +0.7% | UE e Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Micropagamentos Sem Dinheiro Acelerando a Economia das Unidades

Os operadores de máquinas de venda automática que instalaram leitores de pagamento por aproximação e aceitação de carteiras móveis alcançaram uma participação sem dinheiro de 77% em 2024, reduzindo os custos de manuseio de moedas e possibilitando a precificação dinâmica que elevou os valores médios dos tickets em até 18%. A Alemanha ilustra a economia: a SECO e a BDTA começaram a retroajustar 200.000 unidades de tabaco com terminais girocard, eliminando rotas de coleta de dinheiro que anteriormente absorviam 25% dos custos operacionais.

Demanda Crescente por Experiências de Varejo Sem Contato

As interfaces sem toque introduzidas durante a pandemia são agora padrão em locais movimentados. O pedido por código QR e os módulos ativados por voz reduzem as reclamações de contato com superfícies e se alinham com os protocolos de higiene em ambientes de saúde e serviços de alimentação.

Expansão da Venda Automática de Alimentos Frescos em Centros de Transporte

A Farmer's Fridge ultrapassou 1.000 locais em aeroportos e centros de transporte em meados de 2024, demonstrando que saladas preparadas por chefs com preços entre USD 8 e 12 podem triplicar as vendas anuais por máquina em comparação com as unidades de lanches tradicionais. A conformidade com a cadeia de frio e o controle de desperdício permanecem as principais restrições.

Otimização de Planograma Baseada em IA e Precificação Dinâmica

O piloto de 2024 da Selecta em escritórios suíços utilizou aprendizado de máquina para rotacionar SKUs e aumentou as vendas por máquina em 19%. A precificação dinâmica enfrenta escrutínio regulatório na França, mas está ganhando aceitação onde a elasticidade da demanda a suporta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ameaças Crescentes de Cibersegurança e Privacidade de Dados | -1.1% | UE (GDPR, Lei de Resiliência Cibernética), América do Norte (leis estaduais de violação de dados) | Curto prazo (≤ 2 anos) |

| Alto Custo de Capital para Retroajuste de Conectividade | -0.9% | América do Norte e Europa, particularmente frotas legadas em áreas rurais | Médio prazo (2-4 anos) |

| Regulamentações Rígidas da UE para Redução de Resíduos em Embalagens de Uso Único | -0.6% | Estados membros da União Europeia, com execução piloto na França e Alemanha | Longo prazo (≥ 4 anos) |

| Riscos Persistentes de Vandalismo e Roubo Físico | -0.5% | Centros urbanos nos Estados Unidos, Sul da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ameaças Crescentes de Cibersegurança e Privacidade de Dados

A Lei de Resiliência Cibernética da UE obriga os operadores de máquinas de venda automática a corrigir vulnerabilidades em 14 dias ou enfrentar multas de até 2,5% da receita global, elevando os gastos de conformidade em USD 800 a 1.200 por unidade legada.[1]União Europeia, "Regulamento (UE) 2024/573 sobre Gases Fluorados," eur-lex.europa.eu

Alto Custo de Capital para Retroajuste de Conectividade

Converter uma máquina mecânica em um nó de IoT geralmente custa entre USD 1.500 e 2.500, empurrando as atualizações de toda a frota para operadores de médio porte para a faixa de USD 7 a 12 milhões e atrasando as implantações completas de telemetria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Refeições Frescas Desafiam a Dominância das Bebidas

As vendas de máquinas de bebidas ainda ancoram o mercado de máquinas de venda automática da América do Norte e Europa, mantendo 45,78% de participação na receita em 2025. No entanto, prevê-se que as máquinas de alimentos e lanches cresçam 9,02% ao ano, refletindo as margens brutas superiores das refeições preparadas por chefs. Uma única unidade da Farmer's Fridge no Aeroporto O'Hare de Chicago gerou USD 120.000 em 2024, o triplo do faturamento de um fornecedor de lanches padrão. Os investimentos em cadeia de frio estão, portanto, aumentando, impulsionados pelos mandatos de registro de temperatura da FDA e pelas regras de refrigerantes da UE que favorecem sistemas de propano com eficiência energética.

Os compressores de refrigerante natural acrescentam 30 a 40% ao custo do equipamento, mas reduzem o consumo de energia em 20%, permitindo prêmios de preço nos SKUs perecíveis. A venda automática de bebidas continua a se beneficiar de posicionamentos financiados por fornecedores e faixas de temperatura tolerantes, permitindo que os operadores estabelecidos defendam sua participação por meio de direitos exclusivos de fornecimento e preços promocionais. A comercialização de produtos de cuidados pessoais permanece abaixo de 5%, mas está ganhando força em hospitais e dormitórios, onde o acesso 24 horas a itens de higiene elimina viagens de abastecimento de emergência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Localização: Centros de Transporte Ganham Espaço à Medida que os Escritórios Estabilizam

Os escritórios entregaram 36,72% das instalações de 2025, mas o trabalho híbrido diminuiu o fluxo de pessoas nos dias de semana e pressionou o giro por máquina. Em contraste, prevê-se que aeroportos e estações de metrô cresçam a uma taxa anual de 8,31%, auxiliados por esforços municipais para diversificar a receita não tarifária. O contrato de EUR 7,7 milhões do Metro de Madrid para 145 unidades combinadas de bilhetes e lanches sublinha o potencial comercial; cada máquina ocupa apenas 0,37 m² e espera-se que gere USD 35.000 anuais, divididos igualmente com a autoridade de transporte.

Locais institucionais como escolas e hospitais proporcionam demanda estável, mas impõem restrições nutricionais ou de higiene que prolongam os ciclos de sortimento. Os ambientes de lazer exibem alta receita por evento, mas com fluxo volátil, obrigando os operadores a equilibrar a densidade das máquinas com a eficiência das rotas. Os sistemas de campus fechado simplificam a liquidação, mas prendem os operadores a contratos exclusivos, limitando a experimentação de SKUs.

Por Modo de Pagamento: Carteiras Móveis Corroem a Hegemonia do Dinheiro

O dinheiro ainda representou 57,89% das transações de 2025, mas a participação está diminuindo à medida que as carteiras para smartphones ganham favor. A adoção do Apple Pay e do Google Pay ultrapassou 50% entre os usuários de smartphones dos EUA e do Reino Unido em meados de 2024, impulsionando um CAGR de 12,78% para carteiras móveis até 2031. Os micro-mercados da Cantaloupe alcançaram 96% de penetração sem dinheiro em 2024, demonstrando como ambientes com alto nível de literacia digital podem prescindir completamente de notas e moedas. O futuro euro digital pode acelerar essa mudança ao oferecer liquidação instantânea com taxas de intercâmbio insignificantes.

Os sistemas de valor armazenado em circuito fechado capturaram 8,00% do volume de 2025, mas permanecem confinados a campi e grandes empregadores. As propostas da PSD3 de limitar o intercâmbio em transações abaixo de EUR 5 vão apertar ainda mais as margens dos processadores e incentivar esquemas baseados em QR que contornam os trilhos de cartão.

Por Tecnologia: A Economia de Retroajuste de IoT Desacelera a Adoção de Máquinas Inteligentes

Prevê-se que as máquinas inteligentes cresçam a uma taxa de 15,26% ao ano, a mais rápida de qualquer segmento; no entanto, as unidades não inteligentes ainda dominam, respondendo por 60,94% das instalações de 2025. Os operadores avaliam os custos de retroajuste de USD 1.500 a 2.500 em relação aos benefícios de telemetria, pois as máquinas conectadas reduzem as rupturas de estoque em 40% e diminuem as viagens de caminhão em 25%. No entanto, as taxas de conectividade e a conformidade com a cibersegurança diluem os retornos em zonas de baixo tráfego. O PCI DSS 4.0 agora exige autenticação multifator para acesso remoto a dispositivos, acrescentando entre USD 50.000 e 100.000 em gastos anuais para frotas de médio porte.

Os operadores estão experimentando kits de atualização modulares que acoplam modems celulares, sensores ópticos e leitores sem dinheiro a gabinetes legados, reduzindo os custos de retroajuste para USD 1.000 a 1.200, ao mesmo tempo que desbloqueiam a telemetria que reduz as viagens de caminhão em 20 a 30% e corta o tempo de inatividade não planejado em 25%. No entanto, lacunas de confiabilidade persistem em corredores de porão e postos de combustível rurais, onde a autenticação de SIM falha ou os invólucros metálicos enfraquecem os sinais, forçando algumas frotas a reverter para descargas de dados em armazenamento local durante as visitas de manutenção programadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Uso Final: A Venda Automática na Área da Saúde Ganha com a Demanda por EPI

Os campi corporativos lideraram a receita de 2025 com 30,12%, mas prevê-se que a saúde suba 10,57% ao ano à medida que os hospitais automatizam a dispensação de EPI e medicamentos de venda livre. A venda automática médica atingiu USD 428 milhões em 2025, com a América do Norte fornecendo aproximadamente 40% das instalações. Os hospitais valorizam a rastreabilidade e a disponibilidade 24 horas, enquanto as máquinas de EPI aliviam o congestionamento na recepção e aumentam a conformidade com o controle de infecções.

A educação adere aos padrões de Lanches Inteligentes do USDA, limitando a variedade de SKUs e desacelerando o crescimento. Os locais de viagem e hotelaria praticam preços premium, mas pagam taxas de participação na receita de até 20%. As plantas industriais alavancam máquinas de venda automática e micro-mercados para reter trabalhadores em turnos, embora as regras de posicionamento da OSHA exijam uma seleção cuidadosa do local.

Análise Geográfica

Os Estados Unidos capturaram 53,85% da receita de 2025, apoiados por 7 milhões de máquinas instaladas e uma taxa de transações sem dinheiro de 77%. A adoção de refrigeração com eficiência energética está se acelerando sob o programa SNAP, reduzindo os custos operacionais em 20%, apesar dos desembolsos iniciais de USD 3.000 a 5.000 por unidade. O Canadá se beneficia da adoção do débito universal e da rotulagem bilíngue, o que desencoraja as importações transfronteiriças, enquanto a venda automática de alimentos frescos continua sua expansão gradual em centros urbanos de alto tráfego.

A Alemanha é o maior mercado de crescimento mais rápido a um CAGR de 8,74% até 2031, impulsionado pela ubiquidade do girocard e pelo plano SECO-BDTA de retroajustar 200.000 máquinas de tabaco com módulos sem dinheiro. As transações em dinheiro caíram de 82,5% em 2008 para 51% em 2023, acelerando a mudança para pagamentos digitais. O Reino Unido, a França e a Itália cada um comanda 8 a 12% das vendas europeias, mas enfrentam custos crescentes de conformidade com resíduos de embalagens, particularmente sob a lei AGEC da França, que exige 50% de embalagens reutilizáveis ou compostáveis até 2027. A Espanha aproveita o turismo; as máquinas em aeroportos e ferrovias podem gerar entre USD 40.000 e 60.000 anualmente, o dobro da média dos escritórios. A Rússia permanece limitada pelas restrições de importação de equipamentos de telemetria ocidentais, mantendo a penetração de máquinas inteligentes abaixo de 10%. Em toda a UE, a implementação da Lei de Resiliência Cibernética e da Diretiva de Embalagens criará vantagens de escala para grandes operadores capazes de distribuir os custos de conformidade por frotas extensas.

Cenário Competitivo

O mercado de máquinas de venda automática da América do Norte e Europa permanece moderadamente concentrado; a escala máxima lhes confere densidade de rota superior, contratos exclusivos de local e poder de barganha com processadores de pagamento. Os endpoints conectados da Cantaloupe cresceram 12% ano a ano para 2,1 milhões no exercício fiscal de 2024, reduzindo as chamadas de serviço em 22% e aumentando o valor médio das transações em 9%.

Disruptores como a Farmer's Fridge comandam margens brutas de 60% em refeições frescas, aproveitando a logística de cadeia de frio e a marca de refeições preparadas por chefs. Os quiosques de micro-mercado contornam completamente os mecanismos de moedas e alcançaram 96% de penetração sem dinheiro em 2024, pressionando as máquinas de venda automática legadas a atualizarem suas interfaces. A conformidade com a ETSI TS 103 701 limita o perfilamento excessivo, mas ainda permite a análise de demanda agregada, que é fundamental para a otimização de SKUs. A consolidação é provável à medida que os operadores de nível médio sem escala de telemetria lutam para cumprir os mandatos de cibersegurança e embalagens.

Líderes do Setor de Máquinas de Venda Automática da América do Norte e Europa

American Vending Machines Inc.

Fuji Electric Co., Ltd.

Azkoyen Vending Systems, S.A.

Aramark Corporation

Jofemar Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Cantaloupe adquiriu a SB Software para expandir a telemetria europeia, adicionando algoritmos que reduzem o uso de combustível em 18% e as rupturas de estoque em 35%.

- Junho de 2024: A SECO e a BDTA lançaram um plano para retroajustar 200.000 máquinas de tabaco alemãs com leitores sem dinheiro até 2025.

- Abril de 2024: O Metro de Madrid concedeu um contrato de EUR 7,7 milhões (USD 8,97 milhões) para 145 máquinas combinadas de bilhetes e lanches à Azkoyen, dividindo a receita 50-50 com os operadores.

- Março de 2024: A Lei de Resiliência Cibernética da UE entrou em vigor, classificando as máquinas de venda automática conectadas como produtos com elementos digitais e exigindo suporte de atualização por 24 meses.

Escopo do Relatório do Mercado de Máquinas de Venda Automática da América do Norte e Europa

O mercado de máquinas de venda automática da América do Norte e Europa abrange sistemas de varejo automatizado que dispensam bebidas, lanches, itens de cuidados pessoais e outros bens em escritórios, instituições, centros de transporte e locais de lazer. Inclui tanto máquinas autônomas tradicionais quanto unidades inteligentes habilitadas por IoT que suportam pagamentos em dinheiro e vários modos de pagamento sem dinheiro, atendendo a diversos setores de uso final, desde locais de trabalho corporativos até saúde e hotelaria. No geral, o mercado se concentra na distribuição conveniente e autônoma de produtos e na melhoria da experiência do usuário nos EUA, Canadá e países europeus.

O Relatório do Mercado de Máquinas de Venda Automática da América do Norte e Europa é Segmentado por Tipo (Bebidas, Alimentos e Lanches, Cuidados Pessoais e Higiene, Outros Bens), Localização (Edifícios de Escritórios e Comerciais, Estabelecimentos Institucionais, Instalações de Transporte, Locais de Lazer e Entretenimento), Modo de Pagamento (Dinheiro, Sem Dinheiro - Cartão, Sem Dinheiro - Carteira Móvel ou QR, Sistemas em Circuito Fechado), Tecnologia (Inteligente ou Conectada Habilitada por IoT, Não Inteligente Autônoma), Setor de Uso Final (Espaços de Trabalho Corporativos, Educação, Saúde, Viagem e Hotelaria, Centros de Fabricação e Distribuição), e Geografia (Estados Unidos, Canadá, Reino Unido, Alemanha, França, Itália, Espanha, Rússia, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor em USD.

| Bebidas |

| Alimentos e Lanches |

| Cuidados Pessoais e Higiene |

| Outro Tipo |

| Edifícios de Escritórios e Comerciais |

| Estabelecimentos Institucionais |

| Instalações de Transporte |

| Locais de Lazer e Entretenimento |

| Dinheiro |

| Sem Dinheiro - Cartão |

| Sem Dinheiro - Carteira Móvel / QR |

| Sistemas em Circuito Fechado (Campus/Valor Armazenado) |

| Inteligente/Conectada (Habilitada por IoT) |

| Não Inteligente (Autônoma) |

| Espaços de Trabalho Corporativos |

| Educação |

| Saúde |

| Viagem e Hotelaria |

| Centros de Fabricação e Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa |

| Por Tipo | Bebidas | |

| Alimentos e Lanches | ||

| Cuidados Pessoais e Higiene | ||

| Outro Tipo | ||

| Por Localização | Edifícios de Escritórios e Comerciais | |

| Estabelecimentos Institucionais | ||

| Instalações de Transporte | ||

| Locais de Lazer e Entretenimento | ||

| Por Modo de Pagamento | Dinheiro | |

| Sem Dinheiro - Cartão | ||

| Sem Dinheiro - Carteira Móvel / QR | ||

| Sistemas em Circuito Fechado (Campus/Valor Armazenado) | ||

| Por Tecnologia | Inteligente/Conectada (Habilitada por IoT) | |

| Não Inteligente (Autônoma) | ||

| Por Setor de Uso Final | Espaços de Trabalho Corporativos | |

| Educação | ||

| Saúde | ||

| Viagem e Hotelaria | ||

| Centros de Fabricação e Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho dos pagamentos sem dinheiro nas máquinas de venda automática da América do Norte e Europa até 2031?

Prevê-se que as transações por carteira móvel e código QR cresçam a um CAGR de 12,78%, reduzindo a participação do dinheiro bem abaixo de um terço de todas as compras até 2031.

Qual categoria de produto está se expandindo mais rapidamente na venda automática regional?

Prevê-se que as máquinas de alimentos e lanches cresçam 9,02% ao ano, superando as bebidas devido às margens mais altas em refeições frescas.

Por que os centros de transporte são atrativos para novos posicionamentos de máquinas?

Aeroportos e sistemas de metrô visam receitas não tarifárias, e as máquinas nesses locais podem gerar entre USD 35.000 e 60.000 anualmente, atendendo às expectativas de compras sem contato.

O que está impulsionando a adoção de máquinas inteligentes apesar das despesas de retroajuste?

As unidades conectadas reduzem as rupturas de estoque em 40% e diminuem as viagens de caminhão em cerca de 25%, entregando eficiências de rota que compensam as taxas mensais de conectividade.

Como as regulamentações da UE influenciarão as operações de máquinas de venda automática?

A Lei de Resiliência Cibernética e a Diretiva de Embalagens atualizada impõem novos deveres de atualização de segurança e reciclagem, favorecendo operadores bem capitalizados capazes de distribuir os custos de conformidade.

Página atualizada pela última vez em: