Tamanho e Participação do Mercado de Sementes Forrageiras da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.93% CAGR |

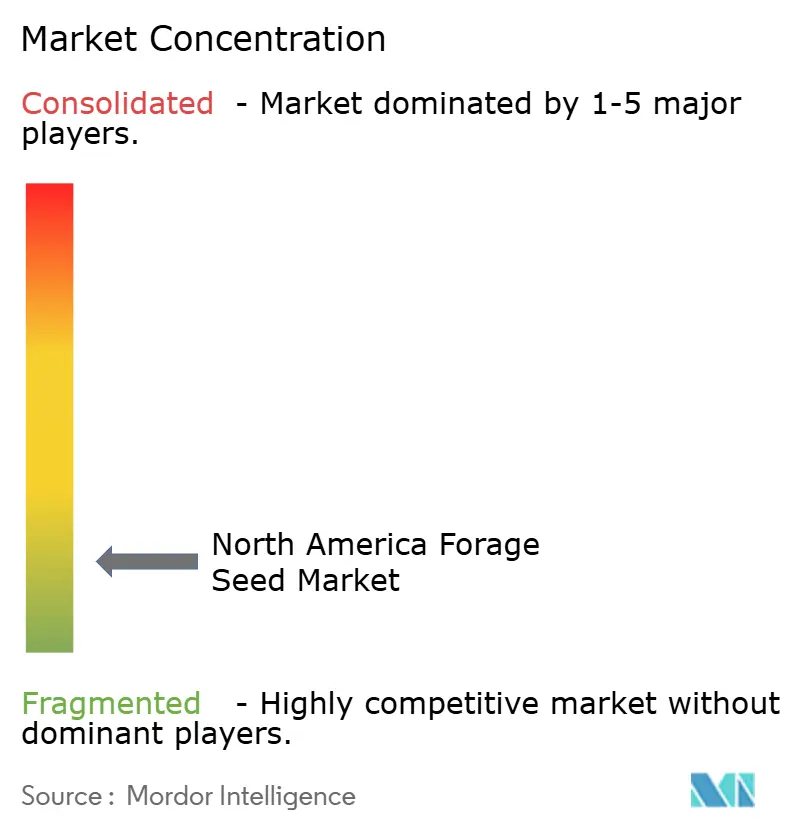

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes Forrageiras da América do Norte por Mordor Intelligence

O tamanho do mercado de sementes forrageiras da América do Norte em 2026 é estimado em USD 2,17 bilhões, crescendo a partir do valor de 2025 de USD 2,09 bilhões, com projeções para 2031 indicando USD 2,63 bilhões, crescendo a uma CAGR de 3,93% no período de 2026-2031. Um aumento constante nos estoques de rebanhos, a rápida comercialização de genéticas tolerantes à seca e a ampliação do acesso ao comércio eletrônico sustentam um padrão de crescimento que permanece resiliente diante da volatilidade climática. As empresas de sementes estão canalizando capital para biotecnologia e revestimentos microbianos que elevam a germinação em solos marginais, ajudando os produtores a extrair mais proteína por hectare enquanto gerenciam a escassez hídrica. Os incentivos de compartilhamento de custos de agências federais e provinciais reduzem a barreira de adoção de variedades premium, enquanto os canais online encurtam a cadeia de abastecimento, permitindo que agricultores de pequeno e médio porte acessem genéticas especializadas outrora reservadas a grandes laticínios corporativos. A intensidade competitiva está se afastando do preço e se voltando para a inovação de características, com o número de patentes depositadas para tolerância à seca, digestibilidade e resistência a herbicidas acelerando à medida que o risco climático aumenta.

Principais Conclusões do Relatório

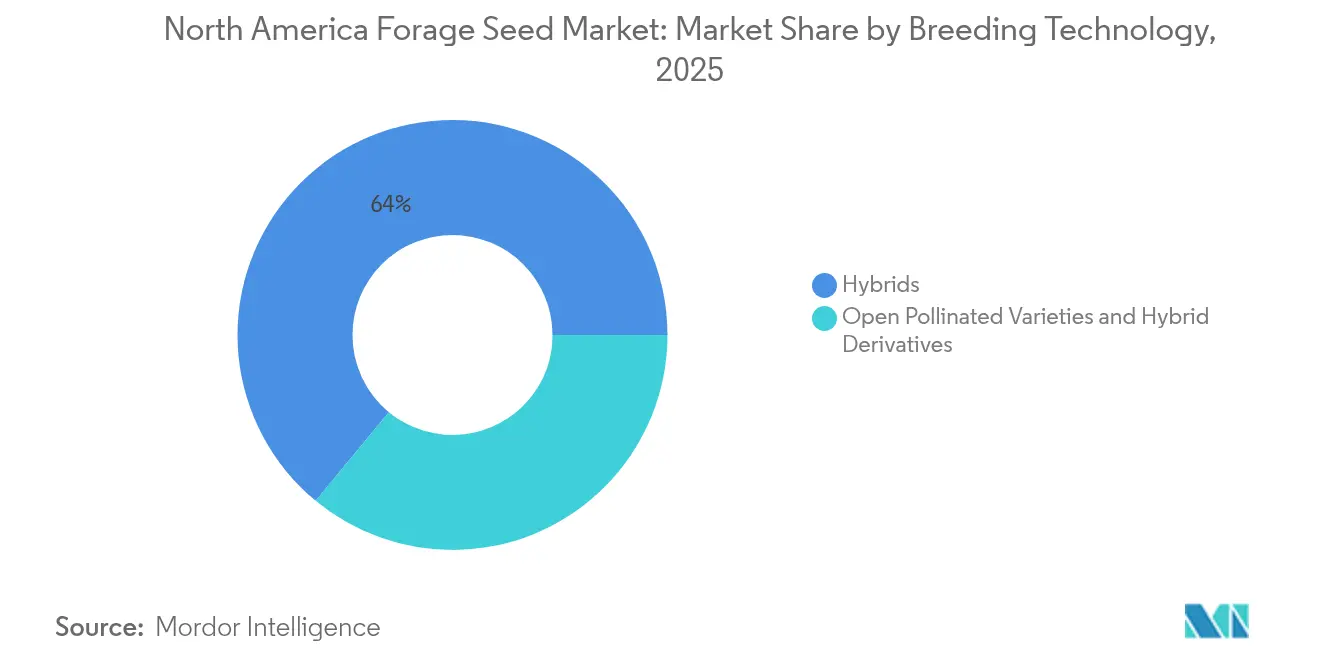

- Por tecnologia de melhoramento, os híbridos detinham 64,02% da participação do mercado de sementes forrageiras da América do Norte em 2025; as variedades de polinização aberta e os derivados híbridos estão expandindo a uma CAGR de 4,47% até 2031.

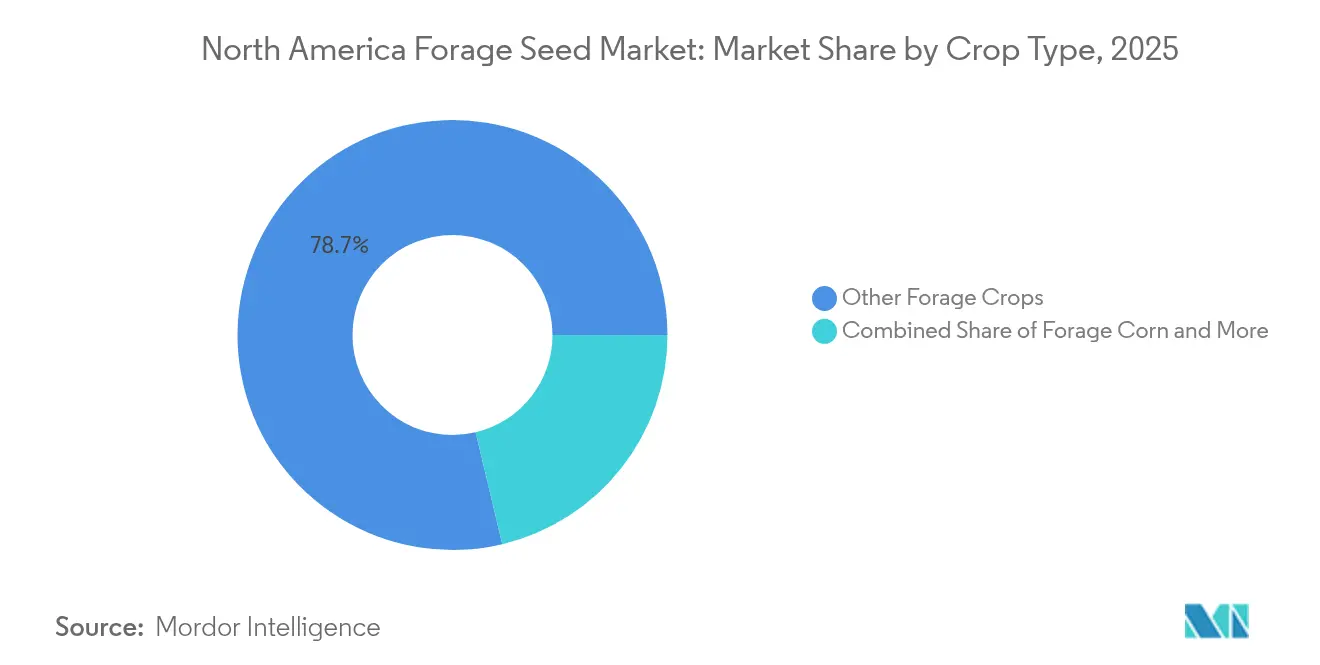

- Por tipo de cultura, outras culturas forrageiras representaram 78,72% do tamanho do mercado de sementes forrageiras da América do Norte em 2025, enquanto a alfafa está crescendo mais rapidamente a uma CAGR de 4,44% até 2031.

- Por geografia, o Canadá capturou 47,18% da participação de receita em 2025 e está avançando a uma CAGR de 4,98% até 2031, o ritmo mais acelerado entre todos os países.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes Forrageiras da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão dos rebanhos leiteiros e bovinos de corte impulsiona a demanda por sementes forrageiras ricas em proteína | +0.8% | Estados Unidos e Canadá como núcleo, com transbordamento para o México | Médio prazo (2-4 anos) |

| Migração para sistemas de pastagens tolerantes à seca em meio a eventos crescentes de estresse hídrico | +0.7% | Oeste dos Estados Unidos, Pradaria Canadense e Norte do México | Longo prazo (≥ 4 anos) |

| Adoção ampla de alfafa e híbridos de sorgo geneticamente modificados tolerantes a herbicidas | +0.6% | Estados Unidos, adoção seletiva no Canadá | Curto prazo (≤ 2 anos) |

| Programas governamentais de compartilhamento de custos para o estabelecimento de culturas de cobertura e forrageiras | +0.5% | Estados Unidos por meio de programas do USDA, Canadá por meio de iniciativas provinciais | Médio prazo (2-4 anos) |

| Rápido crescimento dos canais de venda de sementes por comércio eletrônico alcançando produtores de pequeno e médio porte | +0.4% | América do Norte com melhorias na conectividade rural | Curto prazo (≤ 2 anos) |

| Revestimentos microbianos de sementes com apoio de capital de risco melhorando o estabelecimento em solos marginais | +0.3% | América do Norte, com foco em terras agrícolas degradadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Rebanhos Leiteiros e Bovinos de Corte Impulsiona a Demanda por Sementes Forrageiras Ricas em Proteína

A expansão dos estoques de rebanhos em toda a América do Norte impulsiona mudanças fundamentais na demanda em direção a variedades forrageiras densas em proteína que otimizam as taxas de conversão alimentar e os rendimentos de produção de leite. Os dados do Departamento de Agricultura dos Estados Unidos (USDA) indicam que o número de vacas leiteiras aumentou 2,1% em 2024, enquanto as operações de gado de corte se expandiram 1,8%, criando pressão sustentada por genéticas forrageiras premium[1]Fonte: Serviço Nacional de Estatísticas Agrícolas do USDA, "Estatísticas de Pecuária e Avicultura," nass.usda.gov. Como os preços da terra continuam subindo, muitos produtores maximizam os nutrientes por hectare com genéticas de sementes de elite que fornecem níveis de proteína bruta acima de 20%. Os operadores orgânicos enfrentam pressão extra para adquirir sementes certificadas, canalizando mais valor para fornecedores especializados. O mercado de sementes forrageiras da América do Norte se beneficia à medida que confinamentos e laticínios firmam contratos de genéticas plurianuais para garantir o fornecimento e proteger-se contra oscilações de preço.

Migração para Sistemas de Pastagens Tolerantes à Seca em Meio a Eventos Crescentes de Estresse Hídrico

Aproximadamente 35% das pastagens regionais sofreram seca severa durante a temporada de 2024, acelerando a migração dos produtores para alfafa de raízes profundas e sorgo eficiente no uso de água, que retêm até 70% do rendimento previsto sob estresse[2]Fonte: Centro Nacional de Mitigação da Seca, "Monitor de Seca da América do Norte," droughtmonitor.unl.edu. A adoção se complementa com programas de irrigação de precisão que racionam cada centímetro cúbico de água por hectare. Descontos nos prêmios de seguro agora recompensam produtores que verificam variedades resilientes, fortalecendo o caso econômico para a atualização de genéticas. Os desenvolvedores de sementes respondem combinando tolerância à seca com digestibilidade aprimorada, uma combinação que se mostra atraente tanto para operações bovinas quanto ovinas, onde as metas de ganho de peso permanecem rigorosas.

Adoção Ampla de Alfafa e Híbridos de Sorgo Geneticamente Modificados Tolerantes a Herbicidas

A integração da biotecnologia transforma os protocolos de manejo de plantas daninhas, reduzindo os custos de mão de obra e os insumos químicos para operações forrageiras em larga escala. A adoção de alfafa tolerante a herbicidas atingiu 85% da área total de alfafa nos Estados Unidos até 2024, impulsionada pela resistência ao glifosato, que possibilita o controle pós-emergente de plantas daninhas sem danos à cultura. A mesma tendência está avançando para o sorgo forrageiro, onde híbridos de características duplas reduzem a pressão de folhas largas e diminuem os gastos com produtos químicos em até 25%. A adoção de características avança mais lentamente no Canadá devido a análises regulatórias mais rigorosas, mas os fluxos transfronteiriços de sementes garantem disponibilidade para os primeiros adotantes. À medida que as plantas daninhas resistentes proliferam, as características de tolerância tornam-se menos um luxo e mais uma necessidade de gestão de risco, ancorando a demanda recorrente por genéticas proprietárias.

Programas Governamentais de Compartilhamento de Custos para o Estabelecimento de Culturas de Cobertura e Forrageiras

Os programas federais e estaduais de conservação fornecem incentivos financeiros que reduzem os custos de estabelecimento e aceleram a adoção de sistemas forrageiros aprimorados entre produtores sensíveis ao custo. O Programa de Reserva de Conservação do USDA alocou USD 1,8 bilhão em 2024 para o estabelecimento de culturas de cobertura e forrageiras, com taxas médias de compartilhamento de custos de 50-75% para variedades de sementes aprovadas[3]Fonte: Agência de Serviços Agrícolas do USDA, "Estatísticas do Programa de Reserva de Conservação," fsa.usda.gov. Subsídios provinciais paralelos em Alberta e Saskatchewan reduzem ainda mais os gastos iniciais, permitindo que pequenas propriedades familiares testem misturas híbridas que anteriormente consideravam inacessíveis. As regras de conformidade exigem sementes certificadas e documentação do estabelecimento, direcionando as vendas para fornecedores licenciados com sistemas de rastreabilidade prontos para auditoria. Isso, por sua vez, molda os pipelines de melhoramento ao favorecer variedades que atendam às métricas de pontuação ambiental vinculadas à retenção de carbono no solo e aos benefícios para polinizadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A volatilidade climática extrema está causando oscilações na produção de sementes-cultura | -0.6% | América do Norte com impacto particular nas regiões produtoras de sementes | Curto prazo (≤ 2 anos) |

| A escalada de preços de sementes orientada por propriedade intelectual está limitando a adoção por produtores de feno forrageiro | -0.4% | Estados Unidos e Canadá com variedades protegidas por patente | Médio prazo (2-4 anos) |

| Resistência emergente a herbicidas em sorgo forrageiro e pastagens gramíneas | -0.3% | Planícies Centrais dos Estados Unidos, Pradarias Canadenses | Longo prazo (≥ 4 anos) |

| Oferta restrita de sementes nativas à medida que a restauração de pradarias se acelera | -0.2% | Região das Planícies Centrais, Pradaria Canadense | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Climática Extrema Causando Oscilações na Produção de Sementes-Cultura

Os extremos climáticos perturbam cada vez mais os cronogramas de produção de sementes e os padrões de qualidade, criando instabilidade na cadeia de abastecimento que restringe o crescimento do mercado e infla a volatilidade dos preços. A temporada de cultivo de 2024 experimentou flutuações de temperatura recordes nas principais regiões produtoras de sementes, com a Dakota do Norte registrando uma redução de 35% nos rendimentos de sementes de alfafa devido a eventos de geada no final da temporada. Episódios similares de calor excessivo durante a polinização reduziram a qualidade de germinação, motivando novos e rigorosos protocolos de controle de qualidade. As seguradoras elevaram os prêmios de cobertura de sementes-cultura, custos que se transferem para os usuários finais. A produção em múltiplas regiões ajuda a amortecer o fornecimento, mas aumenta a complexidade logística e o risco de manutenção de estoque.

Escalada de Preços de Sementes Orientada por Propriedade Intelectual Limitando a Adoção por Produtores de Feno Forrageiro

A proteção de propriedade intelectual para genéticas avançadas cria prêmios de preço que excedem os limites econômicos de muitas operações de feno forrageiro, particularmente aquelas que atendem a mercados de commodities com flexibilidade de precificação limitada. As variedades de alfafa protegidas por patente impõem prêmios de preço sobre as genéticas convencionais, enquanto as taxas de licenciamento para características tolerantes a herbicidas acrescentam custos adicionais que muitos produtores não conseguem justificar diante dos preços atuais do feno. A situação se intensifica à medida que os portfólios de patentes se expandem e o empilhamento de características aumenta a complexidade do licenciamento, com algumas variedades avançadas exigindo múltiplos pagamentos de royalties que amplificam as pressões de custo. Os arcabouços legais que regem as patentes de sementes também criam incerteza para os produtores quanto aos direitos de uso de sementes guardadas, complicando ainda mais as decisões de adoção e potencialmente restringindo o crescimento do mercado em segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tecnologia de Melhoramento: Híbridos Mantêm Vantagem de Escala Enquanto a Diversidade Ganha Apelo

As cultivares híbridas representaram 64,02% da participação do mercado de sementes forrageiras da América do Norte em 2025, sublinhando seu status de referência de desempenho para grandes laticínios e confinamentos. A consistência de rendimento, a maturidade uniforme e os pacotes de características incorporados, como tolerância a herbicidas e melhoria da digestibilidade, mantêm os híbridos dominantes. O mercado de sementes forrageiras da América do Norte tem visto empilhamento contínuo de características, avançando além do controle de plantas daninhas para resistência à seca e incremento de proteína, uma progressão que se alinha com os objetivos de nutrição de precisão. No entanto, as variedades de polinização aberta e os derivados híbridos estão superando a categoria a uma CAGR de 4,47%, uma tendência reflexo da contenção de custos e das necessidades de certificação orgânica. Ranchos menores valorizam a capacidade de guardar sementes sem infringir patentes, e sistemas diversificados de gado a pasto prezam a heterogeneidade genética que amortece os choques climáticos.

A expansão das variedades de polinização aberta cria espaço para casas de sementes regionais que cultivam germoplasma adaptado localmente, às vezes combinando genéticas não geneticamente modificadas com revestimentos microbianos para melhor emergência em solos degradados. Esses entrantes raramente desafiam os orçamentos de pesquisa e desenvolvimento das multinacionais, mas conquistam lealdade em canais de nicho que transacionam fortemente online. O segmento de híbridos responde lançando linhas de "valor" com royalties mais baixos e introduzindo ferramentas digitais de agronomia que ajustam com precisão as taxas de semeadura e a fertilidade, elevando o retorno sobre cada saco vendido. À medida que os regimes de propriedade intelectual evoluem, ambos os modelos parecem estar posicionados para coexistir, com os híbridos ancorando o volume e os tipos de polinização aberta fornecendo flexibilidade dentro do mercado mais amplo de sementes forrageiras da América do Norte.

Por Tipo de Cultura: Misturas Forrageiras Diversas Dominam Enquanto a Alfafa Acelera

Outras Culturas Forrageiras representaram 78,72% do tamanho do mercado de sementes forrageiras da América do Norte em 2025, ilustrando a preferência dos produtores por resiliência agronômica e ganhos de saúde do solo. Misturas de azevém-trevo, festuca dos prados e combinações de chicória ganham terreno em programas de pastejo regenerativo onde a diversidade de biomassa prolonga as temporadas de pastejo e reduz a dependência de insumos. As empresas de sementes agora comercializam misturas de múltiplas espécies pré-formuladas para a precipitação regional e o pH do solo, uma abordagem que ressoa com as métricas de compartilhamento de custos de conservação.

A alfafa, embora represente uma fatia menor, está expandindo mais rapidamente a uma CAGR de 4,44%, sustentada por sua inigualável contribuição proteica às rações leiteiras. Os melhoristas aproveitam a genômica para aumentar a digestibilidade e reduzir a lignina, possibilitando maiores rendimentos de leite por tonelada de matéria seca. O sorgo forrageiro está conquistando espaço em ambientes de baixa disponibilidade hídrica; sua demanda de sementes se correlaciona estreitamente com os mandatos de corte de irrigação na zona do aquífero de Ogallala. O milho forrageiro mantém presença em dietas de alta nutrição, mas enfrenta concorrência do sorgo onde os direitos sobre a água se tornam mais rígidos. Em conjunto, o momentum por tipo de cultura sublinha uma mudança mais ampla no mercado de sementes forrageiras da América do Norte em direção a pastagens biologicamente diversas que resistem melhor à volatilidade climática.

Análise Geográfica

O Canadá entregou 47,18% da receita total em 2025, tornando-se a maior fatia individual do mercado de sementes forrageiras da América do Norte. Fortes incentivos provinciais para a renovação de pastagens, um setor leiteiro consolidado e extensas áreas de pradaria convergem para impulsionar o volume. O tamanho do mercado de sementes forrageiras da América do Norte, atribuído ao Canadá, está expandindo a uma CAGR de 4,98%, impulsionado pela adoção acelerada de misturas tolerantes à seca à medida que os verões nas pradarias ficam mais quentes. Os pedidos de sementes se alinham com as janelas de compartilhamento de custos, criando picos previsíveis na primavera e no outono que os fornecedores devem estocar com meses de antecedência.

Os Estados Unidos seguem em termos de valor absoluto; sua enorme diversidade produtiva se estende desde os campos de feno temperados do Centro-Oeste até as pastagens gramíneas úmidas do Sudeste. Os recursos federais de conservação e um robusto ecossistema de comércio eletrônico sustentam a experimentação varietal, mas o crescimento fica atrás do Canadá devido à maturidade do mercado. O México permanece uma fronteira incipiente, mas digna de nota. Os laticínios modernizados em Chihuahua e Jalisco estão testando genéticas norte-americanas, mas as restrições na logística de armazenamento refrigerado e no financiamento retardam uma adoção mais ampla. O restante da América do Norte contribui marginalmente hoje, mas representa potencial latente à medida que a infraestrutura e o acesso ao crédito rural melhoram.

O mercado do México está ancorado nos cinturões leiteiros do norte, onde os sistemas modernos de confinamento demandam feno rico em proteína. As importações de sementes elite de alfafa de fornecedores no Arizona e na Califórnia crescem anualmente, apesar dos gargalos logísticos nos armazéns fronteiriços. Programas governamentais piloto agora testam modelos de subsídio similares aos esquemas canadenses de compartilhamento de custos, mas ainda não atingiram escala. A longo prazo, melhorias no transporte refrigerado e uma penetração mais ampla de tecnologia financeira digital provavelmente liberarão a demanda reprimida, ampliando a pegada geográfica do mercado de sementes forrageiras da América do Norte.

Cenário Competitivo

O mercado de sementes forrageiras da América do Norte apresenta uma estrutura fragmentada. As cinco maiores empresas multinacionais controlam uma participação mínima de receita, suficiente para exercer benefícios de escala, mas deixando espaço para empreendedores de nicho. A Bayer AG realizou investimentos substanciais em novas plantas na Dakota do Norte e em Alberta para assegurar capacidade de processamento de alfafa tolerante à seca, um movimento que aumenta a distância dos concorrentes menores em licitações de contratos baseadas em volume.

Os disruptores digitais, incluindo Allied Seed e Hancock Seed, estão aproveitando vitrines diretas ao consumidor e modelos de assinatura para corroer a participação dos distribuidores regionais. Eles frequentemente agregam revestimentos microbianos e fornecem painéis de agronomia localizados, diferenciais que ressoam com agricultores millennials experientes em tecnologia. Enquanto isso, criadores europeus como DLF Seeds e KWS SAAT fazem parceria com startups de biotecnologia norte-americanas para o desenvolvimento de características de próxima geração, indicando um ecossistema que valoriza a inovação colaborativa em detrimento da rivalidade de soma zero. As corridas por patentes continuam; as aplicações vinculadas à tolerância à seca ressaltam a centralidade estratégica da adaptação climática.

Os desenvolvimentos regulatórios permanecem um fator de variação. Os prazos mais rígidos de aprovação de biotecnologia do Canadá retardam a harmonização transfronteiriça de características, de modo que as multinacionais escalonam os lançamentos de produtos, entrando primeiro nos Estados Unidos e depois no Canadá. Esse sequenciamento obriga os distribuidores a gerenciar estoques duplos. A consolidação moderada, combinada com nichos especializados em expansão, sinaliza um cenário competitivo onde tanto a escala quanto a especialização podem prosperar dentro do mercado de sementes forrageiras da América do Norte.

Líderes do Setor de Sementes Forrageiras da América do Norte

Bayer AG

KWS SAAT SE & Co. KGaA

Land O'Lakes Inc.

DLF Seeds A/S

Corteva Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A DLF Seeds A/S lançou uma nova estratégia corporativa em junho de 2025, com foco em sustentabilidade por meio do desenvolvimento de aprimoramento de sementes. A empresa investiu em instalações de aprimoramento de sementes e tecnologia proprietária para desenvolver revestimentos de sementes com componentes biológicos e nutricionais.

- Agosto de 2022: A DLF estabeleceu uma estação de pesquisa dedicada a forrageiras, gramados e leguminosas em uma instalação de 30 acres em Bangor, Wisconsin.

Escopo do Relatório do Mercado de Sementes Forrageiras da América do Norte

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Alfafa, Milho Forrageiro, Sorgo Forrageiro são cobertos como segmentos por Cultura. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Alfafa |

| Milho Forrageiro |

| Sorgo Forrageiro |

| Outras Culturas Forrageiras |

| Canadá |

| México |

| Estados Unidos |

| Restante da América do Norte |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| Tipo de Cultura | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

| País | Canadá | ||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

Definição de mercado

- Sementes Comerciais - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes guardadas nas propriedades, que não possuem rótulo comercial, estão excluídas do escopo, mesmo que uma pequena percentagem de sementes guardadas seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercializadas no mercado.

- Área Cultivada - Ao calcular a área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, segundo a Organização das Nações Unidas para Alimentação e Agricultura (FAO), esta inclui a área total cultivada sob uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada em relação à área total de cultura plantada na temporada utilizando sementes certificadas ou de qualidade, excluindo as sementes guardadas na propriedade.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de crescimento de culturas em ambiente controlado. Isso inclui estufas, viveiros, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto utilizando cobertura plástica do solo está excluído desta definição e é incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas de Fileira | Estas são geralmente as culturas de campo que incluem as diferentes categorias de culturas como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | Esta é a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras e cabaças, constituída por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e jerimum, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Estas incluem culturas como quiabo, aspargo, alface, ervilha, espinafre e outras. |

| Semente Híbrida | É a primeira geração de sementes produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem nenhuma modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentão e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanete, nabo, couve-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras e cabaças (cabaça-de-porco, melão-de-são-caetano, cabaça-de-crista, cabaça-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, semente de canarinho, triticale, aveia, milho-miúdo e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outras forrageiras incluem capim-elefante, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoço e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofra, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura