Tamanho e Participação do Mercado de Tensionamento Não Cirúrgico da Pele

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.91% CAGR |

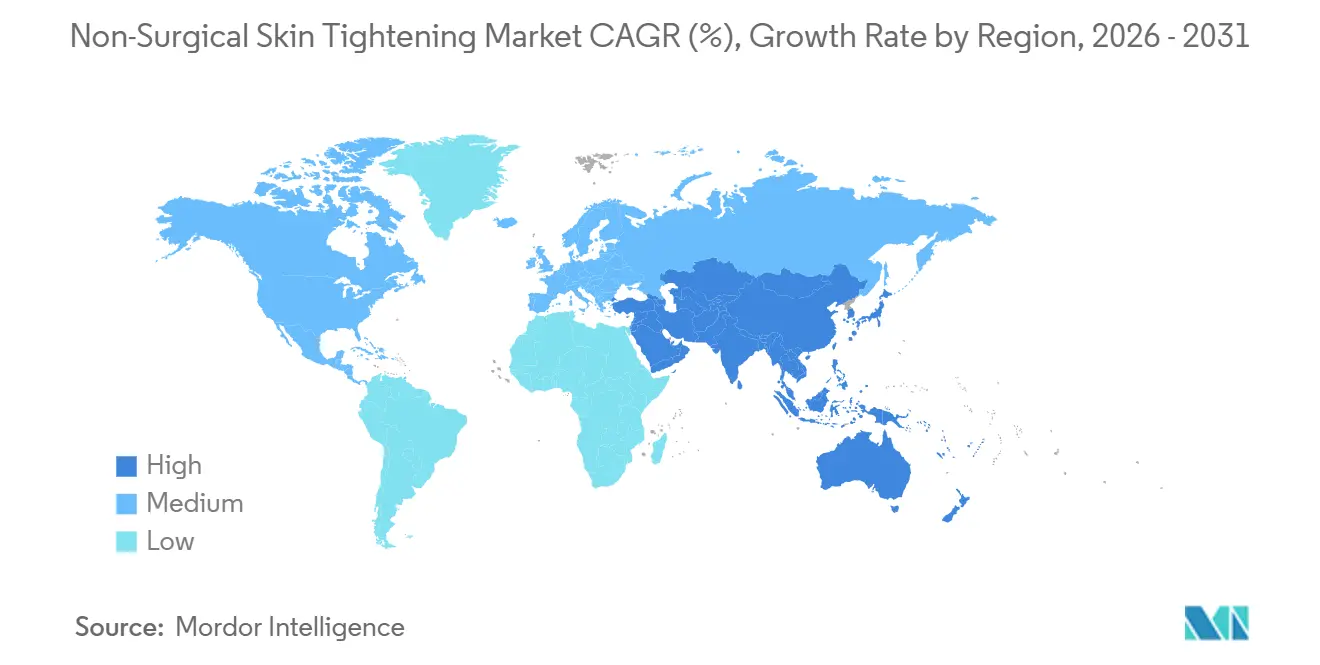

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

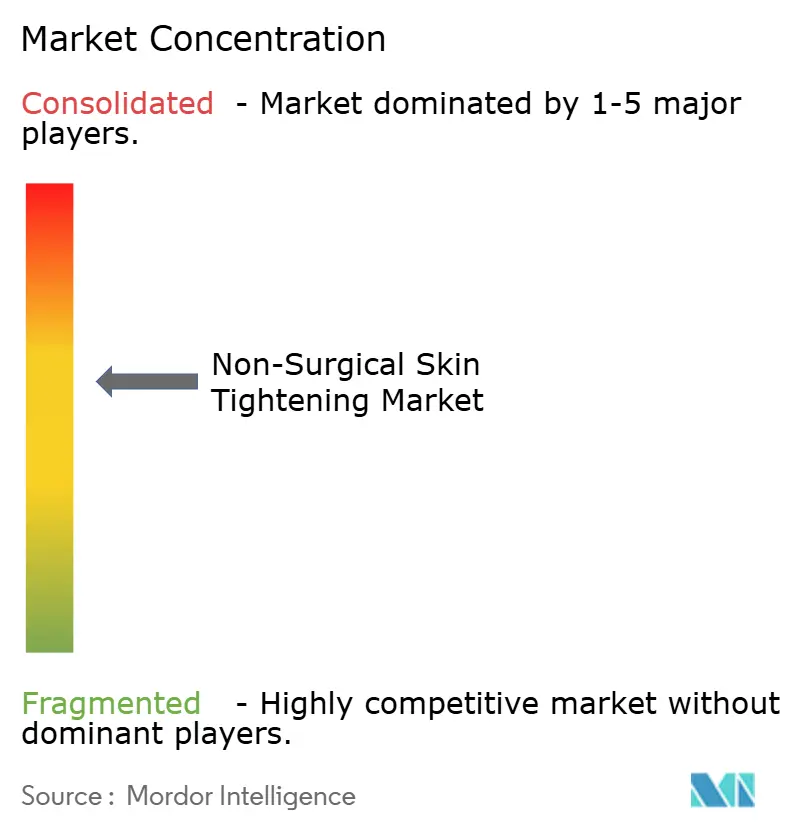

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tensionamento Não Cirúrgico da Pele por Mordor Intelligence

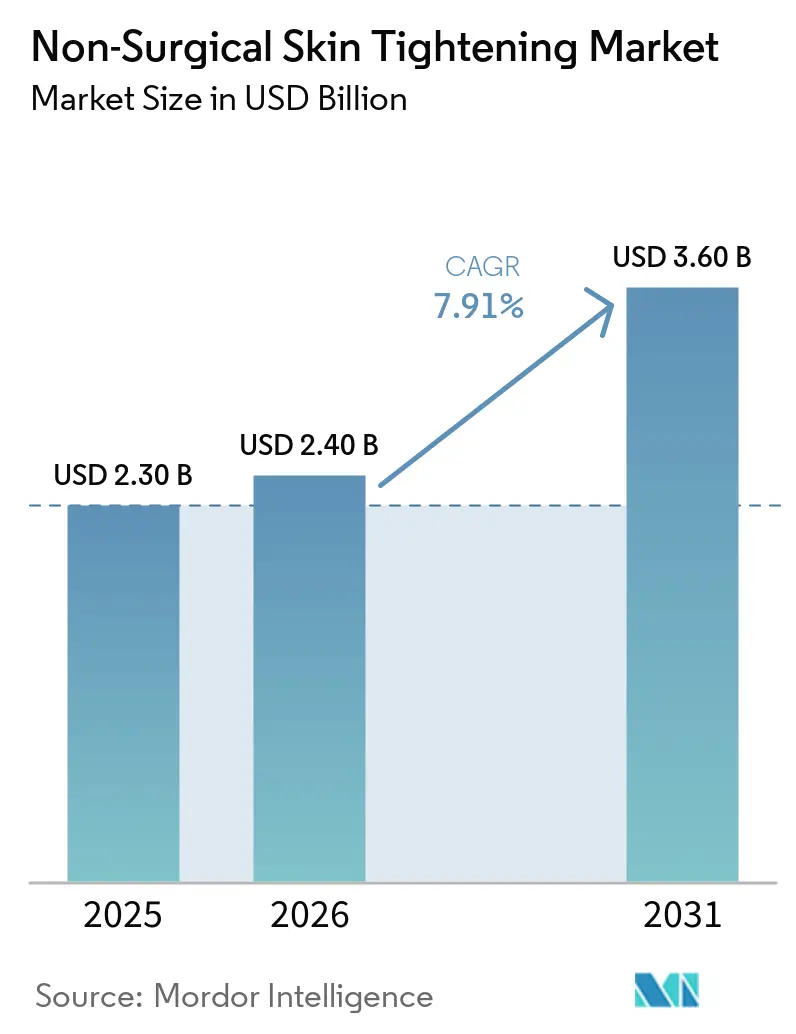

O tamanho do Mercado de Tensionamento Não Cirúrgico da Pele deve se expandir de USD 2,30 bilhões em 2025 e USD 2,40 bilhões em 2026 para USD 3,60 bilhões até 2031, registrando um CAGR de 7,91% entre 2026 e 2031.

Um aumento na demanda de pacientes que experimentaram perda de peso rápida com agonistas do receptor GLP-1 ampliou a base endereçável além do tradicional segmento demográfico antienvelhecimento, deslocando o foco clínico para abdômen, flancos, braços e outras áreas do corpo. As tecnologias de Radiofrequência (RF) mantiveram a liderança em 2025, mas as plataformas de microagulhamento com RF estão avançando mais rapidamente porque combinam resurfacing epidérmico com remodelação dérmica em uma única passagem. Grandes redes de medspas agora integram planos de tratamento da clínica ao domicílio que melhoram a adesão, enquanto a integração vertical nos canais de distribuição está reduzindo os períodos de retorno dos equipamentos e intensificando a concorrência de preços. Ao mesmo tempo, os fabricantes estão incorporando recursos de segurança baseados em IA para amenizar as preocupações levantadas pela comunicação da FDA de outubro de 2025 sobre eventos adversos do microagulhamento com RF.

Principais Conclusões do Relatório

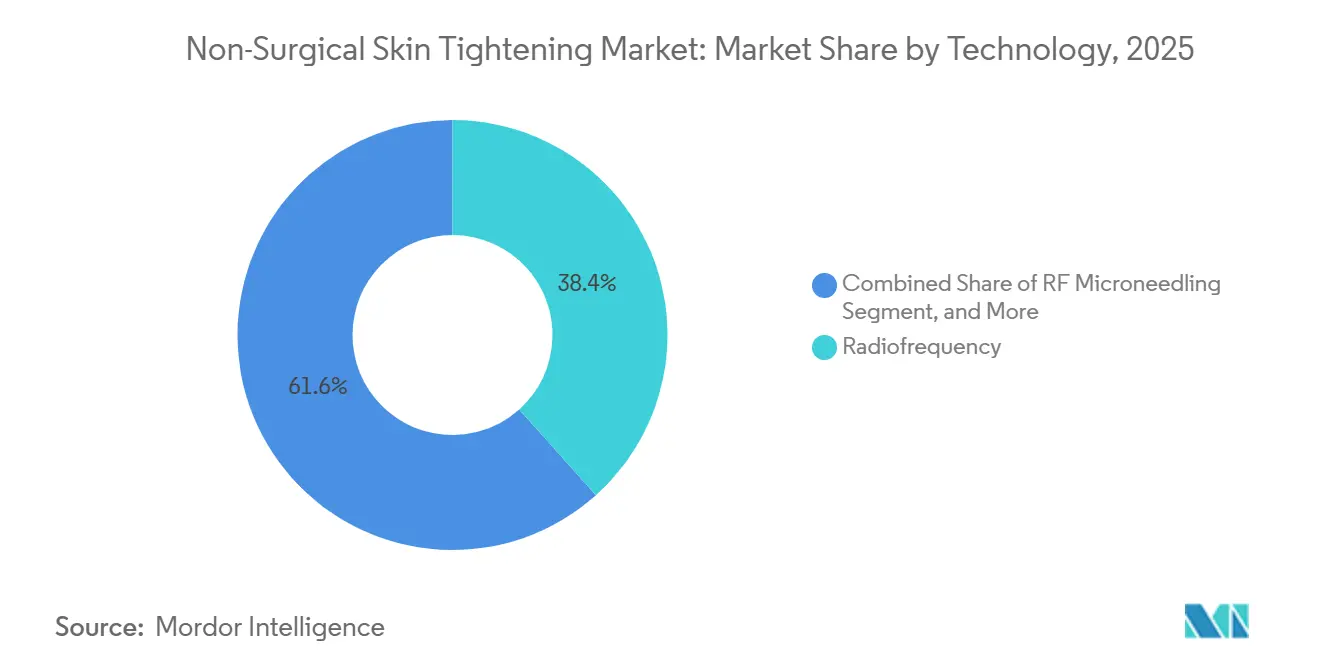

- Por tecnologia, os sistemas de RF convencionais capturaram 38,38% da receita de 2025, enquanto o microagulhamento com RF deve se expandir a um CAGR de 8,42% até 2031.

- Por usuário final, as clínicas de dermatologia e estética detinham 47,63% da participação em 2025, mas as medspas e centros de beleza devem registrar o CAGR mais rápido de 8,38% até 2031.

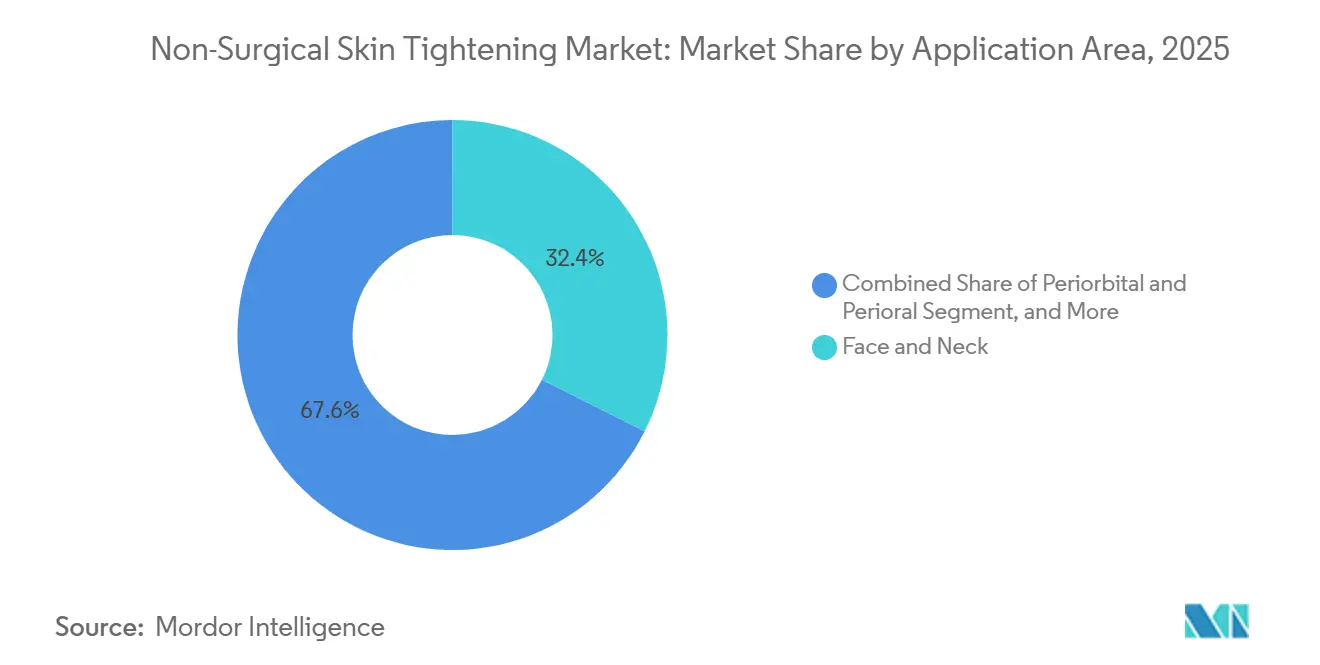

- Por aplicação, rosto e pescoço permaneceram como a maior categoria, com 32,38% das vendas de 2025, mas os tratamentos de abdômen e flancos devem crescer a um CAGR de 8,46% no mesmo horizonte.

- Por geografia, a América do Norte dominou com 46,10% de participação em 2025, enquanto a Ásia-Pacífico deve acelerar a um CAGR de 8,37% impulsionada pelo aumento da renda disponível e pela harmonização regulatória.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tensionamento Não Cirúrgico da Pele

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Migração para tratamentos minimamente invasivos | +1.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Avanços em RF, MFU/HIFU e sistemas híbridos | +1.3% | América do Norte, adoção rápida na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão de medspas e clínicas de dermatologia | +1.2% | América do Norte, Ásia-Pacífico, CCG, Brasil | Médio prazo (2-4 anos) |

| Envelhecimento demográfico e adoção antecipada de "prejuvenação" | +1.1% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Flacidez cutânea induzida por perda de peso com GLP-1 | +1.6% | América do Norte, Europa, expansão para APAC e MEA | Curto prazo (≤ 2 anos) |

| Regimes híbridos da clínica ao domicílio | +0.9% | América do Norte, Europa, APAC urbana inicial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Tratamentos Minimamente Invasivos com Baixo Tempo de Recuperação

Os pacientes insistem cada vez mais em procedimentos que permitam o retorno à atividade social em 48 horas, um parâmetro que as plataformas de RF e ultrassom satisfazem. Dados de consultas mostram que 72% das visitas estéticas de 2025 nos Estados Unidos solicitaram explicitamente opções não cirúrgicas, ante 58% em 2023. As autorizações da FDA em 2024-2025 introduziram dispositivos de microagulhamento com RF equipados com monitoramento de impedância em tempo real, que padronizam a entrega de energia e mitigam erros do operador [1]Administração de Alimentos e Medicamentos dos EUA, "Sistemas de Microagulhamento com RF: Comunicação de Segurança," fda.gov. As medspas capitalizaram promovendo tratamentos de "hora do almoço" que combinam microagulhamento com RF com soros tópicos para potencializar a estimulação do colágeno. Os diferenciais de custo reforçam a tendência: um pacote de três sessões de RF tem média de USD 2.500-4.000 versus USD 8.000-12.000 para um lifting facial cirúrgico, ampliando o alcance do mercado de Tensionamento Não Cirúrgico da Pele entre consumidores mais jovens e sensíveis ao preço.

Avanços em RF, MFU/HIFU e Plataformas Híbridas Melhoram a Eficácia

O ultrassom microfocalizado agora atinge profundidades de até 4,5 mm, alcançando a camada SMAS anteriormente acessível apenas por cirurgia e possibilitando tensionamento no nível de lifting de sobrancelha sem incisões. Um estudo de 2025 na revista Plastic & Reconstructive Surgery confirmou que os protocolos de entrega de energia em camadas equilibram eficácia e tolerabilidade, impulsionando uma adoção mais ampla [2]Sachin Shridharani et al., "Tecnologias de Tensionamento da Pele no Contorno Corporal," Plastic & Reconstructive Surgery, journals.lww.com. O Morpheus8 da InMode demonstrou receita trimestral acima de USD 100 milhões em 2024, evidenciando a tração comercial do microagulhamento com RF específico por profundidade. Estações de trabalho híbridas como o Accent Prime da Alma Lasers combinam RF e ultrassom, permitindo que as clínicas personalizem protocolos sem precisar de múltiplas aquisições de capital. A fusão Cynosure-Lutronic de janeiro de 2024 reuniu mais de 535 patentes e desbloqueou escala global para acelerar lançamentos híbridos de próxima geração.

Expansão de Medspas e Clínicas de Dermatologia Amplia o Acesso

A receita global das medspas está crescendo acentuadamente à medida que grupos de consolidação apoiam operadores fragmentados com recursos centralizados de marketing e conformidade. A aquisição da LivSkin MedSpa pela United Aesthetics Alliance em fevereiro de 2026 ilustra como a consolidação proporciona treinamento e economias em consumíveis em escala. As clínicas estéticas licenciadas da China cresceram 18% ano a ano em 2025, concentradas em Pequim, Xangai e Shenzhen. A Solta Medical eliminou intermediários ao adquirir sua distribuidora de longa data, Wuhan Shibo Zhenmei, em dezembro de 2025, para capturar a demanda pelo Thermage FLX diretamente nessas cidades. Nos Estados Unidos, a Associação Americana de Med Spas contabilizou mais de 7.000 instalações licenciadas em 2025, um salto de 30% desde 2022, sinalizando um apetite duradouro pelo tensionamento minimamente invasivo da pele.

Envelhecimento Demográfico e Adoção Antecipada de "Prejuvenação"

O mundo abrigará 1,4 bilhão de pessoas com 60 anos ou mais até 2030, mas o segmento estético de crescimento mais rápido é a faixa etária de 28 a 40 anos que busca estimulação preventiva do colágeno. As práticas de dermatologia nos EUA relatam que 35% dos pacientes de microagulhamento com RF em 2025 tinham menos de 35 anos, quase dobrando a proporção de 2022. Os tratamentos precoces de estimulação do colágeno podem adiar cirurgias mais invasivas por uma década ou mais, distribuindo os gastos ao longo da vida enquanto mantêm uma aparência natural. O Japão e a Coreia do Sul exemplificam o fenômeno, onde a ênfase cultural na pele impecável incentiva sessões anuais de manutenção com RF ou ultrassom. Essa abordagem de "continuum de bem-estar" reformula o mercado de Tensionamento Não Cirúrgico da Pele como cuidado preventivo de saúde, em vez de cosméticos discricionários, ancorando a demanda fora da narrativa tradicional de redução de rugas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital de equipamentos, custo de consumíveis e precificação | -0.8% | América Latina, MEA, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Preocupações com segurança e escrutínio regulatório | -0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Concorrência de injetáveis e fios de sustentação | -0.5% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Desinformação e uso indevido de dispositivos para uso doméstico | -0.4% | Global, maior em regiões de baixo letramento ou comércio eletrônico mal regulamentado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos/Consumíveis e Precificação de Procedimentos

O gasto de capital permanece uma barreira estrutural: as unidades profissionais de microagulhamento com RF custam entre USD 30.000 e USD 80.000, e cada ponteira descartável acrescenta USD 50-150 por paciente. Em mercados emergentes, as rendas medianas não conseguem sustentar pacotes de procedimentos com preços entre USD 2.400 e USD 3.600, empurrando as clínicas para modelos de arrendamento ou plataformas sem consumíveis. A pressão competitiva dos fios de PDO, que proporcionam sustentação imediata a um custo total comparável, corrói a disposição de pagar prêmios pela formação gradual de colágeno. Os fabricantes agora agrupam serviços de marketing e garantias estendidas para encurtar os períodos de retorno, mas o alto investimento inicial ainda restringe a participação de consultórios individuais e desacelera a penetração do mercado de Tensionamento Não Cirúrgico da Pele em geografias sensíveis ao custo.

Preocupações com Segurança e Escrutínio Regulatório, Especialmente em Relação ao Microagulhamento com RF

O alerta da FDA de outubro de 2025 sobre microagulhamento com RF, citando queimaduras, hiperpigmentação e infecções, levou as seguradoras a reavaliar a cobertura de responsabilidade civil e as clínicas a exigir treinamento mais robusto. As autoridades de CE europeias seguiram com obrigações mais rígidas de vigilância pós-comercialização em 2024. Para reconstruir a confiança, os fornecedores incorporaram cortes de energia guiados por impedância e calibração automática de profundidade nos lançamentos de produtos de 2026. Empresas maiores com equipes regulatórias dedicadas absorveram a carga extra de conformidade, ampliando a lacuna entre elas e os inovadores menores. A cobertura persistente da mídia sobre lesões isoladas, no entanto, reduz a confiança do consumidor e modera a trajetória de crescimento de curto prazo do mercado de Tensionamento Não Cirúrgico da Pele.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Microagulhamento com RF Reduz a Diferença em Relação ao RF Convencional

As modalidades de RF controlaram 38,38% da receita de 2025, confirmando suas profundas raízes clínicas, enquanto o microagulhamento com RF deve se expandir a um CAGR de 8,42% até 2031. A ascensão do segmento reflete o direcionamento dérmico preciso e a sinergia com cosméticos tópicos. Os sistemas de ultrassom, como o Ultherapy, continuam a comandar preços premium, mas o desconforto do paciente e as taxas mais altas por sessão restringem a adoção. O tensionamento baseado em luz oferece eficácia modesta e, portanto, serve mais como adjuvante de manutenção. As estações de trabalho híbridas que combinam RF, ultrassom e IPL permitem que as clínicas personalizem camadas de energia da epiderme ao SMAS, melhorando os resultados sem capital adicional. A crescente ênfase na segurança governada por IA deve diferenciar ainda mais o microagulhamento com RF de próxima geração, sustentando seu impulso no mercado de Tensionamento Não Cirúrgico da Pele.

Os ciclos históricos de produtos mostram o RF monopolar reinando até 2020, seguido pelo microagulhamento com RF fracionado que combinou estímulos mecânicos e térmicos. Os primeiros dispositivos careciam de precisão, mas abriram caminho para plataformas como o Genius RF da Lutronic, que integra feedback de impedância em tempo real. A fusão Cynosure-Lutronic de 2024 acelerou a consolidação de patentes, apontando para atualizações rápidas de plataformas. Os fornecedores de ultrassom estão moderando a entrega de energia para equilibrar dor e eficácia, enquanto as empresas baseadas em luz posicionam seus sistemas para os fototipos de Fitzpatrick IV-VI, onde os riscos térmicos aumentam. Nesse cenário competitivo, a modularidade híbrida e os recursos de segurança automatizados parecem inegociáveis para ganhos futuros de participação no mercado de Tensionamento Não Cirúrgico da Pele.

Por Usuário Final: Medspas Registram Expansão Mais Rápida do que Clínicas Médicas

As clínicas de dermatologia e estética retiveram 47,63% da participação em 2025, beneficiando-se da supervisão de médicos certificados e da venda cruzada de serviços dermatológicos reembolsados. No entanto, as medspas e centros de beleza devem crescer a um CAGR de 8,38% até 2031, impulsionados por horários estendidos, preços por assinatura e experiências no estilo hoteleiro que ressoam com pacientes millennials e da Geração Z. Os consumidores domésticos formam um grupo nascente, mas em rápida expansão, impulsionado por aparelhos de RF com autorização da FDA com preços abaixo de USD 600. Os centros de cirurgia plástica utilizam RF e ultrassom principalmente para retoques em cirurgias de maior margem, limitando a disponibilidade de salas para dispositivos.

Grupos de consolidação como a United Aesthetics Alliance fornecem treinamento centralizado, compra em massa de consumíveis e automação de marketing, reduzindo os custos operacionais e aumentando a utilização. As práticas de dermatologia ainda dominam casos complexos que requerem biópsia ou terapias prescritas, mas os fluxos de trabalho rígidos de seguros podem sufocar os procedimentos discricionários. O uso indevido de dispositivos domésticos gerou eventos adversos, mas a atenção regulatória está lentamente direcionando a categoria para designs mais seguros. À medida que cada canal otimiza suas vantagens únicas, os fabricantes de dispositivos devem adaptar o suporte de software, o financiamento e a logística de consumíveis para sustentar o crescimento do mercado de Tensionamento Não Cirúrgico da Pele.

Por Área de Aplicação: Os Ventos Favoráveis do GLP-1 Impulsionam os Tratamentos Corporais

Os procedimentos de rosto e pescoço comandaram 32,38% da receita de 2025, graças à alta visibilidade e à bem estabelecida disposição dos pacientes em pagar. No entanto, abdômen e flancos devem se expandir a um CAGR de 8,46% até 2031, diretamente ligados à flacidez por perda de peso relacionada ao GLP-1. As áreas periorbital e perioral, embora menores em valor absoluto, garantem preços premium porque a microexatidão proporciona retorno cosmético imediato. Braços e coxas permanecem subpenetrados devido aos tempos de tratamento mais longos, mas o foco dos fabricantes em ponteiras maiores pode desbloquear nova demanda. As aplicações nos glúteos ainda são de nicho, dado o tecido mais espesso e o desconforto do paciente.

A evolução da exclusividade facial para protocolos de corpo inteiro se acelerou quando as autorizações da FDA ampliaram as indicações e as clínicas dominaram zonas de tratamento maiores. O BodyFX e outras ferramentas de RF assistidas por vácuo combinam a disrupção do tecido adiposo com o tensionamento da pele, proporcionando resultados combinados que ressoam com pacientes pós-GLP-1. Os buscadores precoces de prejuvenação também agendam sessões de RF periorbital para adiar a blefaroplastia, aprofundando o valor ao longo da vida. Essas dinâmicas diversificam coletivamente os fluxos de receita e reforçam a resiliência do mercado de Tensionamento Não Cirúrgico da Pele contra quedas em segmentos únicos.

Análise Geográfica

A América do Norte respondeu por 46,10% do valor de 2025, sustentada por densas redes de medspas, renda disponível favorável e vias claras da FDA que agilizam a adoção de dispositivos. Somente os Estados Unidos abrigam mais de 7.000 medspas licenciadas e continuam a se expandir para cidades secundárias, onde a concorrência é menor e os custos de aluguel favorecem a economia das clínicas. Canadá e México se beneficiam do turismo médico transfronteiriço, embora a fiscalização mais branda do México tenha permitido a entrada de prestadores não licenciados, ocasionalmente abalando a confiança do consumidor.

A Ásia-Pacífico deve crescer a um CAGR de 8,37% até 2031, superando o mercado global de Tensionamento Não Cirúrgico da Pele. As cidades de primeiro nível da China registraram um aumento anual de 18% nas instalações estéticas licenciadas em 2025, e a entrada direta da Solta Medical por meio de sua aquisição da Wuhan Shibo Zhenmei deve acelerar os volumes do Thermage FLX [3]Bausch Health Companies, "Solta Medical Adquire o Grupo Shibo," bauschhealth.com. O Japão e a Coreia do Sul demonstram culturas maduras de prejuvenação, com consumidores preferindo dispositivos de energia não ablativos a injetáveis para manutenção de rotina. A Índia apresenta uma oportunidade de volume, mas requer modelos de arrendamento e dispositivos sem consumíveis para penetrar além das metrópoles de primeiro nível.

A Europa apresenta crescimento estável, mas desigual, devido às diferenças de reembolso nacionais e às atitudes culturais em relação aos procedimentos cosméticos. Alemanha, França e Reino Unido lideram a adoção, enquanto o Sul e o Leste Europeu ficam para trás devido às disparidades econômicas. A convergência da Marca CE simplifica as aprovações, mas as obrigações mais rígidas de relatórios pós-comercialização promulgadas em 2024 aumentam os custos de conformidade. O Oriente Médio, ancorado pelos Emirados Árabes Unidos e pela Arábia Saudita, se posiciona como um polo de luxo para o turismo médico, embora a demanda doméstica fora dos bolsões urbanos permaneça modesta. A América do Sul demonstra forte aceitação cultural — o Brasil está entre os maiores mercados cosméticos do mundo —, mas a volatilidade cambial e as rendas domésticas mais baixas direcionam as escolhas para injetáveis, moderando a expansão do mercado de Tensionamento Não Cirúrgico da Pele.

Cenário Competitivo

Os cinco principais fornecedores — InMode, Merz Aesthetics, Cynosure-Lutronic, Solta Medical e Alma Lasers — capturaram coletivamente a maioria da receita de 2025, indicando concentração moderada. A integração vertical da Solta Medical na China em dezembro de 2025 eliminou as margens do distribuidor e melhorou o controle de preços e promoção do Thermage FLX. A fusão Cynosure-Lutronic em janeiro de 2024 uniu mais de 535 patentes com uma presença de vendas em 130 países, criando escala para uma iteração de P&D mais rápida e aquisição de componentes em volume. A adição do toxina DAXXIFY da Revance pela Crown Laboratories em fevereiro de 2025 embaralha as linhas de modalidade, fomentando protocolos combinados que unem injetáveis e dispositivos sob uma única marca.

Os disruptores emergentes incluem o ultrassom de sessão única da Sofwave Medical, o Ultraformer III da Classys com preço competitivo e múltiplas empresas coreanas que aproveitam as aprovações aceleradas da K-FDA para chegar ao mercado rapidamente. Os roteiros tecnológicos se concentram na segurança habilitada por IA: desligamento automático guiado por impedância, detecção de profundidade e análises baseadas em nuvem que ajudam os operadores a otimizar parâmetros e documentar o controle de qualidade. As parcerias estratégicas com redes nacionais de medspas e divisões de financiamento que encurtam o retorno dos equipamentos são agora requisitos básicos para conquistar participação no mercado de Tensionamento Não Cirúrgico da Pele.

Líderes do Setor de Tensionamento Não Cirúrgico da Pele

InMode Ltd

Merz Aesthetics

Cynosure-Lutronic

Solta Medical

Alma Lasers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A United Aesthetics Alliance adquiriu a LivSkin MedSpa em Minneapolis-St. Paul, expandindo sua presença regional e plataforma de serviços centralizada.

- Dezembro de 2025: A Solta Medical adquiriu a Wuhan Shibo Zhenmei Technology para assumir a distribuição direta do Thermage FLX na China.

- Fevereiro de 2025: A Crown Laboratories concluiu a aquisição da Revance Therapeutics, trazendo a toxina DAXXIFY para o mesmo portfólio dos dispositivos SkinPen.

Escopo do Relatório do Mercado Global de Tensionamento Não Cirúrgico da Pele

De acordo com o escopo do relatório, o tensionamento não cirúrgico da pele é um procedimento cosmético minimamente invasivo projetado para restaurar a firmeza da pele flácida ou caída sem a necessidade de incisões ou uma recuperação prolongada. Esses tratamentos funcionam fornecendo energia direcionada, tipicamente na forma de ultrassom, radiofrequência (RF) ou energia a laser, para as camadas mais profundas da pele, como a derme.

O mercado de tensionamento não cirúrgico da pele é segmentado por tecnologia, usuário final, aplicação e geografia. Por tecnologia, o mercado é segmentado em radiofrequência, microagulhamento com RF, ultrassom, tensionamento baseado em luz e plataformas híbridas. Por usuário final, o mercado é segmentado em clínicas de dermatologia e estética, medspas e centros de beleza, centros de cirurgia plástica e consumidores domésticos. Por aplicação, o mercado é segmentado em rosto e pescoço, periorbital e perioral, abdômen e flancos, braços e coxas, e glúteos. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Radiofrequência |

| Microagulhamento com RF |

| Ultrassom |

| Tensionamento Baseado em Luz |

| Plataformas Híbridas |

| Clínicas de Dermatologia e Estética |

| Medspas e Centros de Beleza |

| Centros de Cirurgia Plástica |

| Consumidores Domésticos |

| Rosto e Pescoço |

| Periorbital e Perioral |

| Abdômen e Flancos |

| Braços e Coxas |

| Glúteos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Radiofrequência | |

| Microagulhamento com RF | ||

| Ultrassom | ||

| Tensionamento Baseado em Luz | ||

| Plataformas Híbridas | ||

| Por Usuário Final | Clínicas de Dermatologia e Estética | |

| Medspas e Centros de Beleza | ||

| Centros de Cirurgia Plástica | ||

| Consumidores Domésticos | ||

| Por Área de Aplicação | Rosto e Pescoço | |

| Periorbital e Perioral | ||

| Abdômen e Flancos | ||

| Braços e Coxas | ||

| Glúteos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de Tensionamento Não Cirúrgico da Pele até 2031?

Projeta-se que alcance USD 3,6 bilhões até 2031, crescendo a um CAGR de 7,91% a partir de 2026.

Qual tecnologia está crescendo mais rapidamente no tensionamento da pele?

O microagulhamento com RF lidera com uma previsão de CAGR de 8,42% até 2031, devido à entrega de energia específica por profundidade e ao tempo mínimo de recuperação.

Por que os tratamentos de abdômen e flancos estão ganhando popularidade?

A perda de peso rápida relacionada ao GLP-1 deixa flacidez moderada nessas zonas, impulsionando um CAGR de 8,46% para protocolos focados no corpo.

Como a Ásia-Pacífico contribuirá para o crescimento futuro?

O aumento da renda disponível, a expansão de clínicas urbanas e a harmonização regulatória devem impulsionar a Ásia-Pacífico a um CAGR de 8,37% até 2031.

Página atualizada pela última vez em: