Tamanho e Participação do Mercado de Informática de Sequenciamento de Nova Geração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Informática de Sequenciamento de Nova Geração por Mordor Intelligence

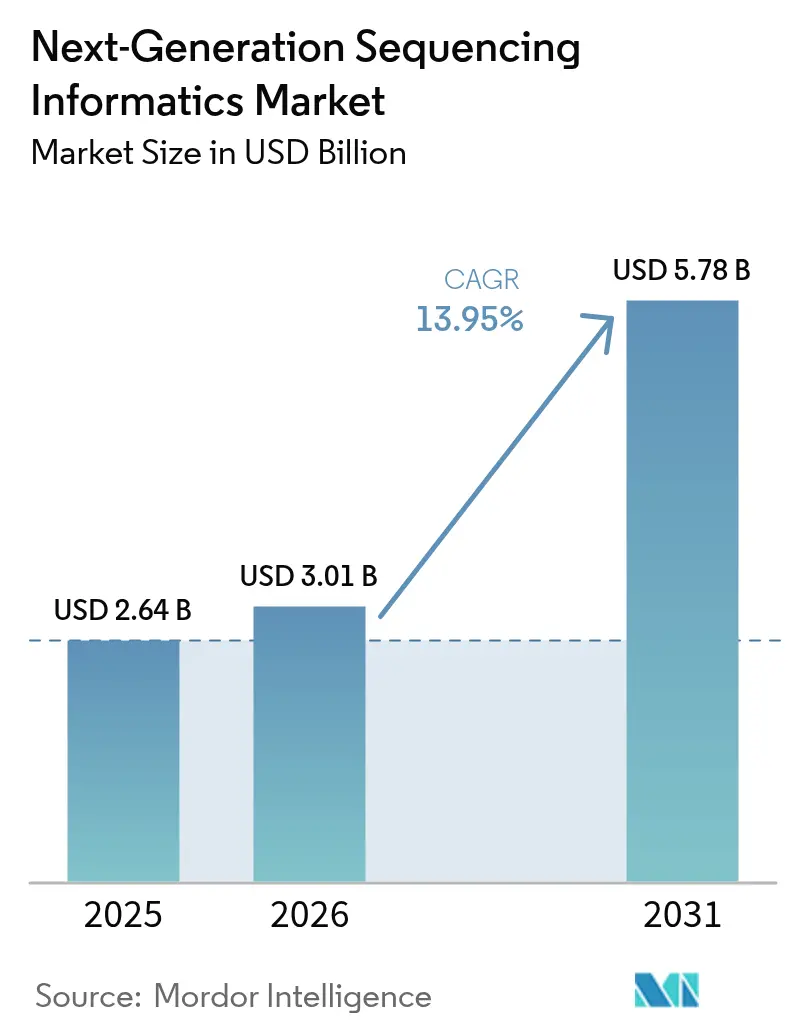

O tamanho do mercado de informática de sequenciamento de nova geração deve crescer de USD 2,64 bilhões em 2025 para USD 3,01 bilhões em 2026 e está previsto para atingir USD 5,78 bilhões até 2031 a um CAGR de 13,95% no período 2026-2031. A rápida queda nos custos de sequenciamento, agora na faixa de USD 100 por amostra, está expandindo o volume de dados genômicos que precisam ser interpretados, o que, por sua vez, está estimulando nova demanda por soluções analíticas escaláveis em todo o mercado de informática de sequenciamento de nova geração. Pipelines de inteligência artificial incorporados em softwares como o Illumina DRAGEN e o NVIDIA Clara estão reduzindo os tempos de execução de análises em percentuais de dois dígitos, ao mesmo tempo em que melhoram a precisão na identificação de variantes, uma combinação que está acelerando a adoção clínica em oncologia, diagnóstico de doenças raras e programas de saúde populacional. Maior clareza regulatória — ilustrada pela orientação da FDA de março de 2025 sobre dispositivos médicos habilitados por IA/ML — reduz o risco de comercialização e deve acelerar a entrada de novas ferramentas no mercado de informática de sequenciamento de nova geração[1]Administração de Alimentos e Medicamentos dos EUA, "Recomendações de Submissão de Marketing para Dispositivos Habilitados por IA/ML," fda.gov.

Principais Conclusões do Relatório

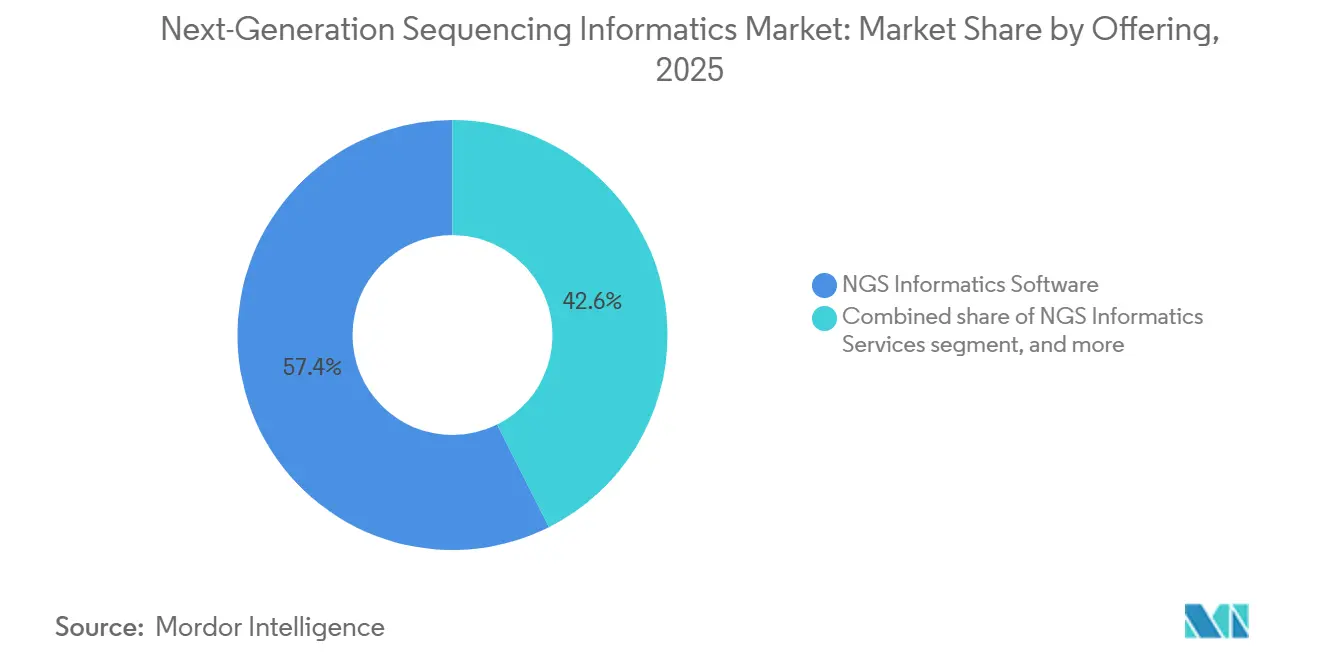

- Por oferta, o software liderou com 57,45% da participação do mercado de informática de sequenciamento de nova geração em 2025, enquanto as plataformas registraram o CAGR mais rápido de 15,55% até 2031.

- Por modo de implantação, as soluções em nuvem controlaram 63,40% do mercado de informática de sequenciamento de nova geração em 2025; as arquiteturas híbridas estão crescendo a um CAGR de 15,1% até 2031.

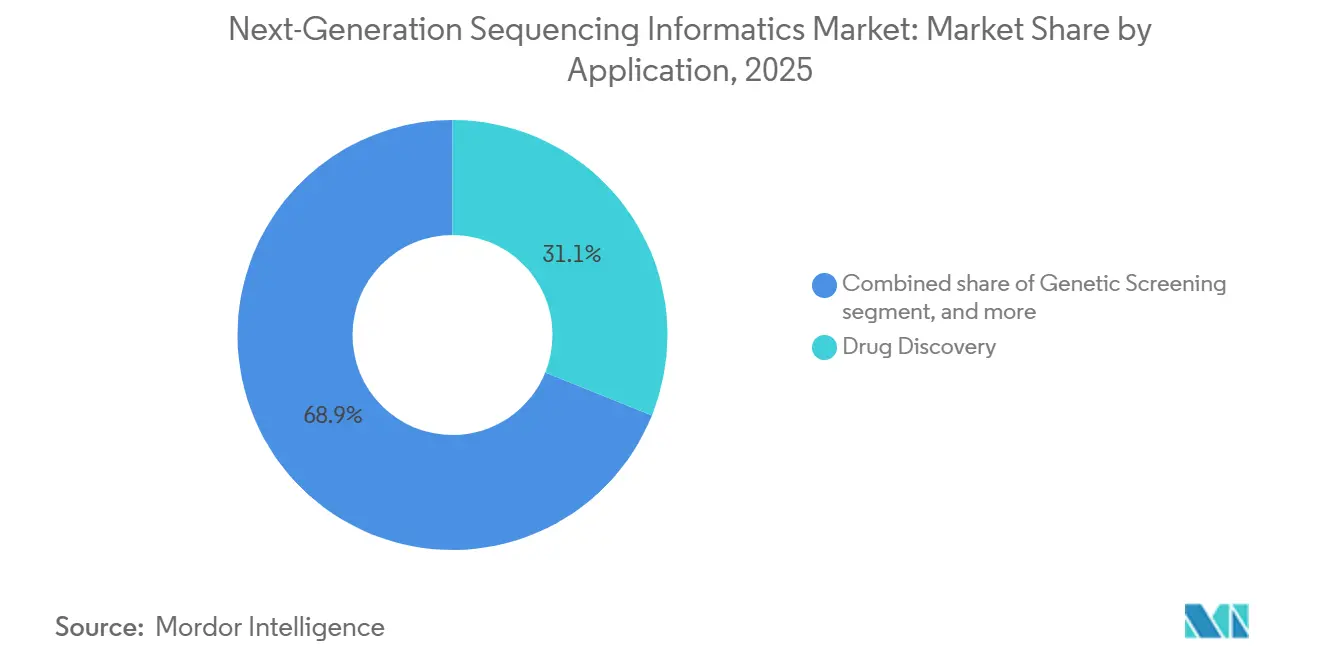

- Por aplicação, a descoberta de medicamentos representou 31,02% da receita total em 2025; a medicina de precisão está avançando a um CAGR de 16,12% até 2031.

- Por usuário final, institutos acadêmicos e de pesquisa capturaram 38,20% da participação do tamanho do mercado de informática de sequenciamento de nova geração em 2025, enquanto as OPCs e laboratórios de diagnóstico estão se expandindo a um CAGR de 15,44%.

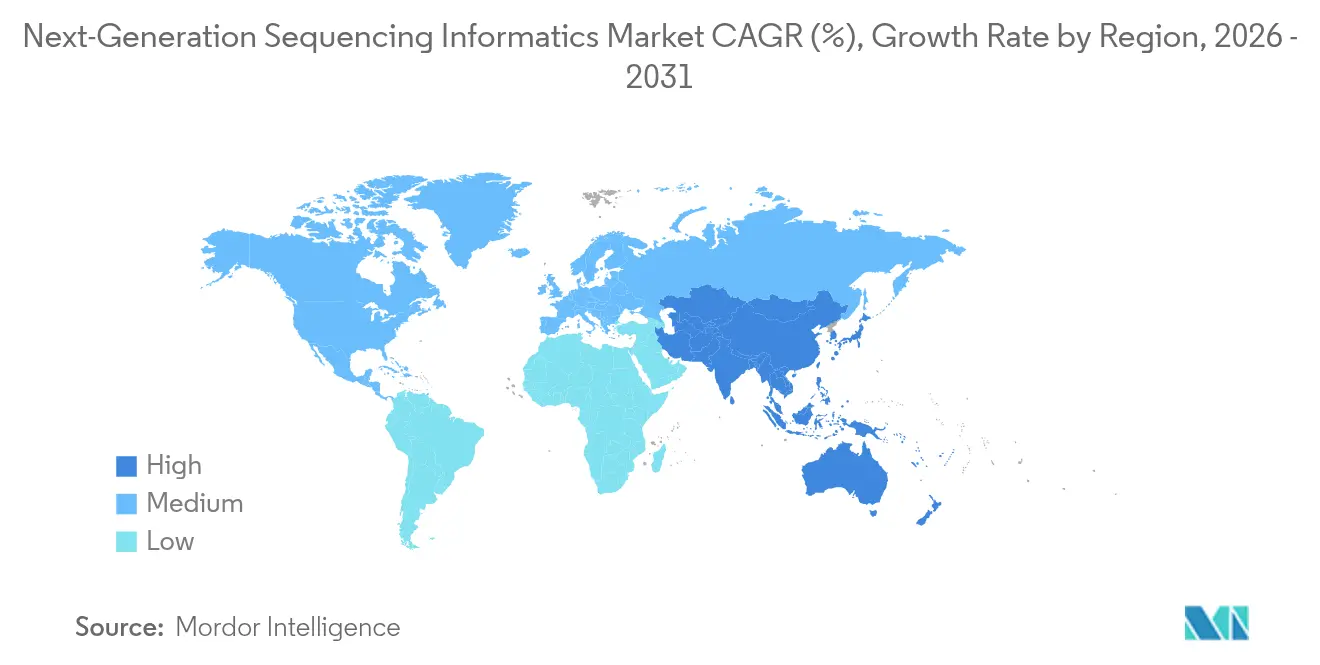

- Por geografia, a América do Norte dominou com 41,70% de participação na receita em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 14,21% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Informática de Sequenciamento de Nova Geração

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ampliação dos Casos de Uso Clínico e de Pesquisa em Genômica | +3.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Declínio Sustentado no Custo de Sequenciamento por Genoma | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Adoção Generalizada de Arquiteturas de Computação em Nuvem e Híbridas | +2.4% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Convergência de IA/ML com Pipelines de Dados Genômicos | +2.1% | América do Norte, Europa, mercados avançados da APAC | Médio prazo (2-4 anos) |

| Reconhecimento Regulatório do Software Genômico como Dispositivo Médico (SaMD) | +1.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Integração de Insights Genômicos em Fluxos de Trabalho de PEP e Medicina de Precisão | +1.5% | América do Norte, Europa, mercados avançados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ampliação dos Casos de Uso Clínico e de Pesquisa em Genômica

Os programas de oncologia agora dependem de painéis abrangentes que associam pacientes a terapias direcionadas, uma mudança que está impulsionando as receitas de medicina de precisão a um CAGR de 16,4% até 2030. No Frederick Health, a incorporação da plataforma da GenomOncology dentro do Expanse Genomics desencadeou ajustes terapêuticos para 96 pacientes e multiplicou os encaminhamentos para ensaios clínicos em 28 vezes em seis meses[2]MEDITECH, "Estudo de Caso do Expanse Genomics," ehr.meditech.com. O diagnóstico de doenças raras está se beneficiando do sequenciamento de leitura longa, e o teste clinicamente validado da Azenta está revelando variantes estruturais que a maioria dos fluxos de trabalho de leitura curta não detecta. Os consórcios acadêmicos também estão escalando: a Alliance for Genomic Discovery concluiu 250.000 genomas completos, ampliando os conjuntos de treinamento para identificação de alvos farmacológicos. À medida que esses programas se expandem, hospitais e biofarmacêuticas demandam plataformas de informática que traduzam conjuntos de dados complexos em decisões à beira do leito, reforçando modelos de receita recorrente em todo o mercado de informática de sequenciamento de nova geração.

Declínio Sustentado no Custo de Sequenciamento por Genoma

As plataformas da Ultima Genomics e da Roche SBX estão reduzindo os custos por amostra para USD 100 e aumentando o rendimento para sete genomas 30× por hora, respectivamente. Os menores custos de entrada desbloquearam projetos em escala populacional, levando o roteiro nacional de medicina de precisão de Singapura e o esforço GenomeIndia da Índia a encomendar dezenas de milhares de novos genomas. Os sistemas Illumina MiSeq i100, adaptados para laboratórios sem logística de cadeia de frio, estão ampliando a adoção em economias emergentes. À medida que a intensidade de capital do sequenciamento diminui, a capacidade de análise de dados, em vez da geração de leituras, está se tornando o principal gargalo, deslocando as alocações orçamentárias para assinaturas de software e serviços gerenciados dentro do mercado de informática de sequenciamento de nova geração.

Adoção Generalizada de Arquiteturas de Computação em Nuvem e Híbridas

O programa All of Us do NIH processa até 9.000 genomas completos por mês em sua pilha serverless Celeste, executando 200 milhões de funções serverless em um único ano e demonstrando as vantagens de escala dos pipelines em nuvem. Os usuários comerciais seguem o mesmo caminho: mais da metade das empresas de ciências da vida da Fortune 500 mantêm ambientes de genômica em múltiplas nuvens para equilibrar custo, capacidade de pico e regras de soberania. Além disso, a Illumina gerou mais de 480 petabases de produção bruta em 2024 por meio de modelos de computação em nuvem e híbridos, equivalente ao processamento de 5 milhões de genomas completos. Os modelos híbridos estão ganhando preferência na Europa e nos Estados Unidos após a regra do Departamento de Justiça dos EUA de abril de 2025 ter restringido as transferências de dados genômicos para o exterior, levando as empresas a manter os arquivos de leitura bruta no país enquanto terceirizam a análise secundária intensiva em computação para zonas regionais. Essas arquiteturas continuam a expandir a base de clientes endereçável para o mercado de informática de sequenciamento de nova geração ao reduzir as barreiras de infraestrutura.

Convergência de IA/ML com Pipelines de Dados Genômicos

O mecanismo de variantes DRAGEN da Illumina e o kit de ferramentas Parabricks da NVIDIA juntos reduzem os tempos de execução de identificação de variantes de horas para minutos, ao mesmo tempo em que aumentam os F-scores em regiões desafiadoras em até cinco pontos percentuais. Iniciativas acadêmicas como o pipeline ML-GAP empregam autoencoders e aumento de dados para identificar genes diferencialmente expressos com maior recall do que as estatísticas tradicionais. Startups estão adicionando IA interpretável sobre a análise terciária; o escore I-Gene da IntelliGenes classifica a importância dos biomarcadores e orienta os clínicos na seleção de terapias. À medida que essas ferramentas avançam para ambientes regulamentados, a lógica de aprendizado adaptativo regida pelo framework de Ciclo de Vida Total do Produto da FDA amplia a aceitação clínica de softwares ricos em IA, impulsionando as instituições em direção a assinaturas premium dentro do mercado de informática de sequenciamento de nova geração.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Fragmentadas de Privacidade de Dados e Soberania Global | -2.3% | Global, com impacto particular nos fluxos de dados transfronteiriços | Curto prazo (≤ 2 anos) |

| Escassez de Bioinformatas e Especialistas em Validação com Formação Clínica | -1.9% | Global, com impacto agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Escalada dos Custos de Armazenamento de Longo Prazo e Computação para Conjuntos de Dados Genômicos | -1.6% | Global | Longo prazo (≥ 4 anos) |

| Falta de Interoperabilidade entre LIMS/PEP Legados e Pipelines Modernos | -1.4% | Global, com maior impacto em mercados de saúde estabelecidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Fragmentadas de Privacidade de Dados e Soberania Global

O Departamento de Justiça dos EUA agora restringe exportações genômicas em massa para "países de preocupação" designados, obrigando as empresas a instalar salvaguardas técnicas e apresentar auditorias anuais a partir de outubro de 2025. O GDPR da Europa já exige consentimento explícito para uso secundário, e vários países da APAC introduziram cláusulas de localização de dados que complicam estudos multicêntricos. Os provedores devem, portanto, construir nuvens segregadas por região ou adotar modelos de aprendizado federado, etapas que inflacionam os custos de conformidade em dois dígitos e podem retardar os ciclos de implantação dentro do mercado de informática de sequenciamento de nova geração.

Escassez de Bioinformatas e Especialistas em Validação com Formação Clínica

As lacunas na força de trabalho persistem apesar dos novos currículos de entidades como o Instituto de Educação em Genômica, que apontam a capacidade inadequada de aconselhamento genético como uma barreira primária para a implementação da medicina de precisão. As planilhas do Instituto de Padrões Clínicos e Laboratoriais oferecem protocolos de validação harmonizados, mas não podem substituir a experiência prática, especialmente em regiões de baixos recursos onde os programas de pós-graduação ainda são escassos[3]Instituto de Padrões Clínicos e Laboratoriais, "Planilhas de Validação de Sequenciamento de Nova Geração," clsi.org. A escassez prolonga os tempos de resposta, eleva os custos de mão de obra e limita a difusão geográfica de plataformas analíticas avançadas, moderando as taxas de adoção de curto prazo para o mercado de informática de sequenciamento de nova geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Software Detém a Maior Participação, as Plataformas Escalam

O software de informática de sequenciamento de nova geração manteve 57,45% da participação do mercado de informática de sequenciamento de nova geração em 2025 e ancora a maioria dos fluxos de trabalho primários e terciários, com o Illumina DRAGEN e o Emedgene Explainable AI impulsionando ganhos incrementais de precisão. Ecossistemas de plug-ins personalizados, módulos de pesquisa semântica e mecanismos de curadoria assistidos por IA transformam arquivos de variantes estáticos em relatórios clínicos interativos em minutos. As plataformas nativas em nuvem, embora menores hoje, estão se expandindo a um CAGR de 15,55%, agrupando gerenciamento de fluxo de trabalho, painéis de conformidade e computação com pagamento por uso em espaços de trabalho unificados que atraem laboratórios com equipe limitada de bioinformática interna.

Os provedores de serviços — que vão desde lojas de análise gerenciada até desenvolvedores de pipelines personalizados — permanecem indispensáveis para organizações sem especialistas internos. As planilhas estruturadas do Instituto de Padrões Clínicos e Laboratoriais agora orientam a validação, mas muitos laboratórios hospitalares ainda terceirizam tarefas de interpretação terciária. À medida que as plataformas integram interfaces de arrastar e soltar e orquestração de contêineres, elas erode ainda mais os silos tradicionais e ampliam o segmento total endereçável do mercado de informática de sequenciamento de nova geração.

Por Modo de Implantação: A Nuvem Comanda, o Híbrido Floresce

As instalações em nuvem representaram 63,40% do mercado de informática de sequenciamento de nova geração em 2025, impulsionadas pela necessidade de ativar dezenas de milhares de horas de CPU sem despesas de capital. Provedores como o Google Cloud oferecem bancadas de trabalho de genômica prontas para uso com armazenamentos de objetos em escala de petabytes e hubs integrados de modelos de IA que reduzem o tempo médio de resposta para consultas de multi-ômica.

Os clusters locais persistem onde os dados não podem sair dos firewalls, mas a depreciação constante de equipamentos e os crescentes custos de energia estão impulsionando uma migração para configurações híbridas. O modelo híbrido combina armazenamento seguro interno para leituras brutas com análise secundária baseada em nuvem, permitindo conformidade com os estatutos de soberania emergentes enquanto mantém a elasticidade. Espera-se que essas configurações registrem um CAGR de 15,1% até 2031, expandindo o alcance do tamanho do mercado de informática de sequenciamento de nova geração para soluções de implantação em todo o mundo.

Por Aplicação: A Descoberta de Medicamentos Lidera, a Medicina de Precisão Acelera

A descoberta de medicamentos representou 31,02% da receita de 2025, à medida que os pipelines farmacêuticos filtram cada vez mais as listas de candidatos por meio de dados de associação em todo o genoma, aumentando as chances de sucesso na Fase II por um fator de 2,6. Consórcios como a Alliance for Genomic Discovery amplificam essa tendência com conjuntos de dados populacionais que alimentam algoritmos de validação de alvos.

Os módulos de medicina de precisão, reforçados por plug-ins de suporte à decisão dentro dos sistemas de prontuário eletrônico, estão registrando um CAGR de 16,12% até 2031, o mais rápido entre as aplicações. A genômica do consumidor, a genética forense e a vigilância de segurança alimentar ampliam coletivamente a base de clientes a jusante. Cada um deles amplia incrementalmente o conjunto de valor do setor de informática de sequenciamento de nova geração, sustentando fluxos de receita diversificados além da demanda farmacêutica central.

Por Usuário Final: A Academia Domina, a Terceirização Cresce

Os institutos acadêmicos e de pesquisa controlaram 38,20% da participação do mercado de informática de sequenciamento de nova geração em 2025, à medida que os centros financiados por bolsas continuaram a ser pioneiros em inovação algorítmica e repositórios de dados abertos. Essas instituições frequentemente atuam como indicadores, validando novos fluxos de trabalho antes da transferência clínica.

As organizações de pesquisa contratada e os laboratórios de diagnóstico especializados são o grupo de crescimento mais rápido, expandindo-se a um CAGR de 15,44%. A Azenta Life Sciences projeta receita de serviços genômicos de até USD 570 milhões até o ano fiscal de 2024 com base no impulso da terceirização. Os hospitais não ficam muito atrás; plataformas como o MEDITECH Expanse permitem pedidos à beira do leito e suporte à decisão farmacogenômica, incorporando a informática diretamente nos caminhos de cuidado e reforçando a diversificação de usuários finais do mercado de informática de sequenciamento de nova geração.

Análise Geográfica

A América do Norte reteve 41,70% do faturamento de 2025, sustentada por orçamentos de pesquisa robustos, estruturas de pagadores maduras e uma postura da FDA que incentiva a IA adaptativa em genômica clínica. As alianças tecnológicas estão florescendo: NVIDIA, IQVIA e Mayo Clinic treinam conjuntamente modelos de fundação que processam petabytes de dados multimodais de pacientes para acelerar o recrutamento em ensaios clínicos. A Tempus, por sua vez, tornou-se o primeiro laboratório a alimentar resultados estruturados de variantes somáticas diretamente no módulo de Genômica do Epic em mais de 3.000 instituições, consolidando fluxos de trabalho clínicos que dependem fortemente de fornecedores de análise domésticos.

A Ásia-Pacífico deve crescer a uma taxa composta de 14,21% ao ano até 2031, impulsionada pelo roteiro de medicina de precisão de 10 anos de Singapura, pelo programa de câncer PrOSPeCT da Austrália e pela iniciativa K-MASTER da Coreia do Sul, cada um sequenciando dezenas de milhares de genomas. O setor de pesquisa contratada da Índia, crescendo a 10,75%, complementa a adoção de dispositivos; o MiSeq i100 da Illumina visa diretamente laboratórios sem transporte em cadeia de frio, permitindo fluxos de trabalho localizados em cidades de segundo nível. Esses movimentos ampliam coletivamente a fatia da região no tamanho do mercado de informática de sequenciamento de nova geração e estabelecem uma base para colaborações nativas em nuvem que respeitam as leis de dados soberanos.

A Europa mantém uma posição sólida com base no financiamento Horizon e em um novo regulamento da Comissão Europeia que obriga os laboratórios de saúde pública a adotar o sequenciamento de genoma completo para vigilância de patógenos a partir de 2025. Parcerias como a Illumina-Sequentia Biotech demonstram adoção translacional em segurança alimentar. O Oriente Médio e África e a América do Sul permanecem incipientes, mas promissores; iniciativas como o Quad Cancer Moonshot injetam infraestrutura genômica e estabelecem posições iniciais para fornecedores que buscam crescimento em mercados de fronteira em todo o mercado de informática de sequenciamento de nova geração.

Panorama regulatório

A regulamentação para informática de sequenciamento de nova geração (NGS) continua a se tornar mais rigorosa em torno de software como dispositivo médico (SaMD) e suporte à decisão clínica, o que eleva o padrão para validação rastreável de pipelines, controle de versões e desempenho documentado em ambientes de uso pretendido. Nos Estados Unidos, a FDA vem emitindo diretrizes focadas em software que afetam como os resultados derivados de NGS (incluindo formatos de chamada de variantes e lógica de interpretação) são tratados quando usados para apoiar decisões de tratamento. Isso se baseia no foco da agência em dispositivos médicos habilitados por IA/aprendizado de máquina e controle de ciclo de vida.

Na Europa, a bioinformática de NGS usada em diagnósticos in vitro deve se alinhar ao Regulamento de Diagnóstico In Vitro (IVDR). Orientações recentes do Grupo de Coordenação de Dispositivos Médicos (MDCG) (MDCG 2025-6) reforçam as expectativas em relação à documentação e à gestão de riscos, inclusive para componentes habilitados por IA. Posicionamentos voltados para o setor por parte da comunidade de organismos notificados (Team-NB) continuam a destacar questões de classificação e qualificação para software dentro de sistemas IVDR, enquanto publicações da ISO sobre metadados genômicos e troca de dados (incluindo atualizações de 2024-2025) apoiam requisitos de interoperabilidade entre sistemas. Esses requisitos influenciam cada vez mais a aquisição e implementação em programas hospitalares e nacionais de genômica.

Cenário Competitivo

A dinâmica competitiva é moderadamente concentrada: os cinco principais fornecedores — Illumina, Thermo Fisher Scientific, QIAGEN, Roche e DNAnexus — respondem coletivamente por uma estimativa de 63% da receita global, um nível que se traduz em forte, mas não monopolístico, poder de precificação. A Illumina ampliou seu portfólio ao adquirir a Fluent BioSciences em julho de 2024, adicionando análise de célula única escalável que complementa suas pilhas de sequenciamento e DRAGEN. A tecnologia de Sequenciamento por Expansão da Roche promete sete genomas 30× por hora e entra em sites piloto antes de um lançamento comercial em 2026.

As parcerias em IA representam o mais novo campo de batalha. A NVIDIA está incorporando pipelines acelerados por GPU dentro do software de multi-ômica da Illumina, ao mesmo tempo em que colabora com a IQVIA para reduzir os tempos de início de ensaios clínicos. A DNAnexus aprofundou a integração com o Veeva Vault RIM, permitindo que os clientes encaminhem evidências genômicas diretamente para submissões regulatórias, e recebeu reconhecimento da Frost & Sullivan por seu tecido unificado de dados clínicos e ômicos. Os analistas esperam que o interesse em fusões e aquisições aumente ainda mais em 2025; a KPMG constata que 76% dos executivos de ciências da vida antecipam intensificar as negociações para preencher lacunas tecnológicas, uma tendência que provavelmente recalibrará as posições de participação dentro do mercado de informática de sequenciamento de nova geração.

As oportunidades de espaço em branco giram em torno de análises que preservam a privacidade, particularmente frameworks de aprendizado federado que mantêm os dados residentes enquanto compartilham pesos de modelos, uma abordagem que poderia satisfazer os estatutos de soberania e abrir portas em jurisdições altamente regulamentadas. Os provedores que se moverem primeiro para esse nicho podem criar diferenciação defensável à medida que os encargos de conformidade aumentam.

Líderes do Setor de Informática de Sequenciamento de Nova Geração

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

F. Hoffmann-La Roche Ltd.

Agilent Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade fundamental está na interseção entre reprodutibilidade de nível regulatório e computação escalável. Laboratórios e patrocinadores estão operacionalizando fluxos de trabalho conteinerizados (por exemplo, Nextflow) e processamento de dados pronto para auditoria, de modo que a análise secundária e terciária possa ser reexecutada de forma consistente entre unidades, versões e ao longo do tempo. Essa direção acompanha a mudança do mercado para implantação em nuvem e híbrida (63,40% de participação da nuvem em 2025) e, com as crescentes restrições às transferências transfronteiriças de dados genômicos, isso está impulsionando a demanda por ambientes segregados por região e modelos de análise federados ou que preservam a privacidade, que mantêm os dados brutos dentro do país ao mesmo tempo em que permitem insights compartilhados.

A adoção corporativa de serviços gerenciados de genômica também aponta para um espaço em branco de curto prazo para fornecedores de plataformas e provedores de serviços que reduzem o custo total de propriedade ao mesmo tempo em que melhoram o monitoramento, a governança e a segurança. A adoção de serviços gerenciados de fluxo de trabalho e armazenamento (como AWS HealthOmics e AWS Batch) é um exemplo de como as organizações estão transferindo a sobrecarga operacional para processamento em escala populacional, juntamente com investimentos do setor público em ambientes de pesquisa seguros que centralizam o acesso a dados sensíveis em vez de mover conjuntos de dados entre instituições. À medida que os programas clínicos integram insights genômicos aos fluxos de trabalho de EHR (por exemplo, iniciativas de conectividade Epic Genomics mencionadas no contexto do relatório), fornecedores de informática que empacotam pipelines validados com interoperabilidade, análises longitudinais (incluindo recursos de pesquisa de DRM) e ferramentas de conformidade devem encontrar uma posição mais clara em laboratórios hospitalares, CROs e programas nacionais de genoma em expansão na Ásia-Pacífico e Europa.

Desenvolvimentos recentes do setor

- Junho de 2026: a Illumina lançou o Illumina Connected Insights 5.4 com ferramentas adicionais de análise longitudinal para pesquisa de doença residual mínima (DRM) e suporte ampliado para pipelines baseados em DRAGEN. A atualização fortalece as capacidades de análise terciária para equipes de pesquisa em oncologia que precisam de rastreamento consistente entre pontos temporais e ensaios, reforçando a atração por suítes de informática integradas.

- Julho de 2025: a Thermo Fisher Scientific apresentou o Oncomine Comprehensive Assay Plus no sistema Ion Torrent Genexus para apoiar fluxos de trabalho de medicina de precisão. A ampliação da disponibilidade de ensaios de ponta a ponta aumenta a demanda a jusante por informática secundária e terciária compatível, incluindo interpretação e relatórios simplificados alinhados às operações de laboratórios clínicos.

- Julho de 2024: a Illumina adquiriu a Fluent BioSciences, expandindo suas capacidades de célula única que complementam as pilhas de sequenciamento e análise DRAGEN. O negócio aprofunda a presença da Illumina em multiômica e apoia uma integração mais estreita entre a geração de dados e os fluxos de trabalho de informática usados em pesquisa translacional e medicina de precisão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, definimos o mercado de informática de sequenciamento de nova geração (NGS) como a receita obtida com software, plataformas e serviços usados para armazenar, gerenciar, processar, analisar e interpretar dados de NGS em fluxos de trabalho de pesquisa e clínicos.

Exclusões de escopo: excluímos instrumentos de sequenciamento de laboratório úmido, reagentes, consumíveis de preparo de amostras e serviços laboratoriais de rotina que não entregam principalmente valor de informática.

Visão geral da segmentação

- Por Oferta

- Software de Informática de Sequenciamento de Nova Geração

- Ferramentas de Análise de Dados Primários

- Análise Secundária (Alinhamento, Montagem, Identificação de Variantes)

- Análise Terciária e Interpretação

- Serviços de Informática de Sequenciamento de Nova Geração

- Serviços Gerenciados e Hospedados

- Desenvolvimento de Bioinformática Personalizada e Pipelines

- Serviços de Treinamento e Suporte

- Plataformas de Informática de Sequenciamento de Nova Geração

- Software de Informática de Sequenciamento de Nova Geração

- Por Modo de Implantação

- Baseado em Nuvem

- Local

- Híbrido

- Por Aplicação

- Descoberta de Medicamentos

- Triagem Genética

- Medicina de Precisão

- Outras Aplicações

- Por Usuário Final

- Hospitais e Clínicas

- Institutos Acadêmicos e de Pesquisa

- Empresas Farmacêuticas

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa construindo um panorama claro da atividade de sequenciamento e das cargas de trabalho de dados a jusante que impulsionam a demanda por informática. Fontes públicas como o National Institutes of Health (NIH), o National Center for Biotechnology Information (NCBI), a European Medicines Agency (EMA), bancos de dados e páginas de orientação da FDA dos EUA, e indicadores de saúde e P&D da OCDE são usados para estabelecer o contexto de financiamento, sinais de adoção clínica e intensidade de programas de genômica.

Também revisamos evidências não restritas por paywall de periódicos revisados por pares de genômica e bioinformática, além de atualizações de programas de universidades e hospitais públicos e sites de associações que acompanham iniciativas de genômica. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável são usados para mapear combinações de ofertas e comportamento típico de compra dos clientes. Quando útil, assinaturas pagas são usadas para dados financeiros e de inteligência corporativa, notícias e finanças, e bancos de dados de patentes para verificar cruzadamente o posicionamento de produtos e o momento de comercialização. Esses exemplos não são exaustivos, e muitas outras fontes são consultadas para coletar dados, validar premissas e esclarecer pontos obscuros.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar sob pressão as premissas documentais que podem alterar o modelo, especialmente qual parcela da atividade de sequenciamento é sustentada por ferramentas e serviços de informática pagos. Conversamos com uma combinação equilibrada de fornecedores de soluções, partes interessadas de hospitais e laboratórios, usuários farmacêuticos e de pesquisa, e responsáveis por fluxos de trabalho que entendem as escolhas de implantação (nuvem versus local) e os gastos práticos associados à análise de dados.

Como os padrões de adoção diferem conforme a regulamentação, a residência de dados e a maturidade do laboratório, os dados são validados nas regiões APAC, EMEA e Américas, e depois reconciliados em uma visão global consistente antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 13% | APAC: 40% |

| Nível médio: 49% | Líderes funcionais/de unidade: 28% | EMEA: 36% |

| Participantes menores: 18% | Gerentes: 59% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade de sequenciamento e a geração de dados relacionada são traduzidas em um conjunto endereçável de gastos com informática, e depois divididas por tipos de oferta e usuários finais. O modelo é ancorado em sinais práticos de demanda, como a base instalada de sequenciadores em laboratórios ativos, a combinação de sequenciamento de pesquisa versus clínico, o número médio de análises executadas por ano, a intensidade típica de armazenamento de dados e computação por execução, e a parcela de fluxos de trabalho que usam ferramentas pagas em vez de scripts totalmente internos.

Depois de estabelecida a estrutura, os resultados são corroborados com aproximações bottom-up seletivas, incluindo verificações amostrais de preços para assinaturas de software e serviços, além de uma consolidação de razoabilidade usando divulgações de receita de fornecedores e feedback de canais. Quando um fornecedor não divulga receita de informática de forma clara, preenchemos a lacuna usando indícios de composição de produtos e faixas de gastos de clientes compartilhadas em entrevistas, e depois mantemos os totais implícitos dentro de limites realistas de adoção.

Para a previsão, usamos análise de cenários vinculada a um pequeno conjunto de fatores que os respondentes podem validar, incluindo tendências de custo de sequenciamento, crescimento em testes de medicina de precisão, adoção de implantação em nuvem e o ritmo dos requisitos de governança de dados em ambientes de saúde. Um cenário-base é usado para a previsão principal, e cenários de alta e baixa são usados internamente para garantir que a CAGR não esteja sendo impulsionada por uma única premissa excessivamente agressiva.

Validação de Dados e Ciclo de Atualização

A validação é conduzida por meio de várias verificações que buscam inconsistências antes da finalização dos números. Comparamos os resultados do modelo com sinais independentes, como tendências de volume de sequenciamento, direção da atividade de financiamento e ensaios, e mudanças observadas na adoção de nuvem para dados regulamentados. Se o gasto implícito por execução ou por laboratório parecer fora do intervalo esperado, as premissas são revisadas e respondentes selecionados são recontatados para confirmar o que mudou.

Antes da aprovação final, o arquivo é revisado em várias etapas, incluindo revisão por pares dos principais dados de entrada, momento da conversão de moeda e alinhamento de anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como lançamentos de plataformas importantes, mudanças de políticas ou alterações significativas de preços. Pouco antes da entrega, é feita uma verificação final para que os clientes recebam a visão mais atualizada.

Comparação do Dimensionamento do Mercado de Informática de Sequenciamento de Nova Geração da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para informática de NGS podem parecer muito distantes mesmo quando usam rótulos semelhantes, porque os fluxos de receita contabilizados nem sempre são os mesmos e o momento das atualizações também difere. As diferenças geralmente vêm do que é tratado como informática, de como a computação em nuvem e os serviços de fluxo de trabalho são precificados no modelo, e se os casos de uso clínico e de pesquisa são dimensionados com os mesmos indicadores de demanda.

Algumas estimativas ampliam o escopo para incluir atividades mais amplas de bioinformática que não estão diretamente ligadas a fluxos de trabalho de NGS, e também assumem uma expansão de preços mais rápida para pacotes de plataformas. Para a Mordor Intelligence, apenas as ofertas de informática vinculadas a NGS são contabilizadas em software, plataformas e serviços, e a precificação é vinculada a sinais de adoção, como modo de implantação, combinação de casos de uso (descoberta de medicamentos, triagem genética, medicina de precisão) e comportamento de compra do usuário final, que validamos por meio de entrevistas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,64 bilhões de USD (2025) | |

| Consultoria Global A | 5,73 bilhões de USD (2025) | Utiliza uma interpretação mais ampla de informática que pode incorporar gastos adjacentes de bioinformática e análise além dos fluxos de trabalho de NGS, o que pode inflacionar o total do ano corrente. A previsão também parece assumir uma aceleração mais rápida na precificação de pacotes de plataformas sem vinculá-la claramente a restrições validadas de adoção e implantação. |

| Mesa de Pesquisa do Setor B | 3,80 bilhões de USD (2025) | Mostra um valor de 2025 mais alto que provavelmente reflete uma inclusão diferente de serviços e uma divisão menos explícita entre ferramentas pagas e pipelines internos em laboratórios. A correspondência de ano e o momento de conversão de moeda também podem alterar o número exibido quando o ano-base e a data de conversão não estão alinhados. |

Em conjunto, a variação é explicada principalmente pelo grau de vinculação entre informática e fluxos de trabalho de NGS, além da lógica de precificação e adoção usada para converter níveis de atividade em receita. Ao manter os dados de entrada rastreáveis até o uso de sequenciamento, as escolhas de implantação e o comportamento do comprador, a estimativa final permanece repetível e mais fácil de reconciliar à medida que novas informações surgem.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de informática de sequenciamento de nova geração até 2031?

O setor deve atingir USD 5,78 bilhões até 2031, expandindo-se a um CAGR de 13,95%.

Qual segmento detém atualmente a maior participação no mercado de informática de sequenciamento de nova geração?

O software representou 57,45% da receita em 2025, tornando-o a categoria de oferta dominante.

Por que as implantações em nuvem estão crescendo mais rapidamente do que as soluções locais?

Os modelos em nuvem gerenciam conjuntos de dados em escala de petabytes sem despesas de capital e estão em conformidade com os frameworks regulatórios de IA/ML em evolução, impulsionando um CAGR de 15,1% até 2031.

Como a queda nos custos de sequenciamento está influenciando a demanda por ferramentas de informática?

A economia do genoma a USD 100 desloca o gargalo da geração de dados para a análise, impulsionando as assinaturas de software e plataformas escaláveis.

Qual região deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico deve crescer a um CAGR de 14,21%, impulsionada por programas nacionais de genoma em larga escala e pela expansão da infraestrutura em nuvem.

Quais são os principais desafios enfrentados pelo setor de informática de sequenciamento de nova geração?

Regulamentações fragmentadas de soberania de dados e a escassez de bioinformatas com formação clínica representam obstáculos significativos para a escalabilidade global.

Página atualizada pela última vez em: