Tamanho e Participação do Mercado de Embalagens de Vidro para Contêineres da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

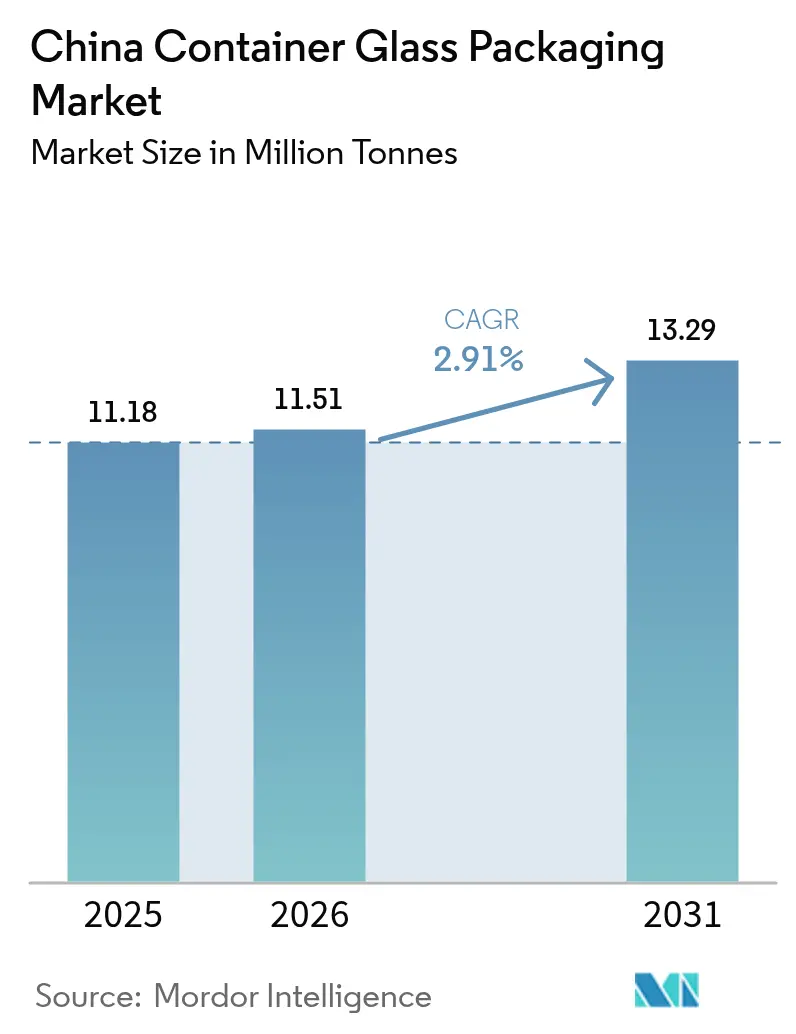

| Tamanho do mercado no ano base (2025) | 11.18 Milhões de toneladas |

| Volume do Mercado (2026) | 11.51 Milhões de toneladas |

| Volume do Mercado (2031) | 13.29 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Vidro para Contêineres da China por Mordor Intelligence

O tamanho do Mercado de Embalagens de Vidro para Contêineres da China foi avaliado em 11,18 milhões de toneladas em 2025 e estima-se que cresça de 11,51 milhões de toneladas em 2026 para atingir 13,29 milhões de toneladas até 2031, a um CAGR de 2,91% durante o período de previsão (2026-2031). Condições macroeconômicas saudáveis, premiumização de bebidas e mandatos de sustentabilidade mais rigorosos orientam essa trajetória moderada. A expansão da capacidade de exportação nas províncias costeiras do leste sustenta volumes de saída constantes, enquanto os consumidores das cidades de primeiro nível aceleram o comportamento de migração para produtos superiores, elevando o valor unitário. Produtos cosméticos e de enchimento farmacêutico favorecem o vidro quimicamente inerte em detrimento do plástico, reforçando a demanda mesmo quando a volatilidade das matérias-primas comprime as margens dos produtores. Enquanto isso, programas de reciclagem apoiados pelo governo reduzem a escassez de caco de vidro e melhoram as estruturas de custos, amortecendo os picos de preços de energia. Em conjunto, essas forças mantêm o mercado de embalagens de contêineres de vidro da China amplamente resiliente, apesar das adversidades cíclicas.

Principais Conclusões do Relatório

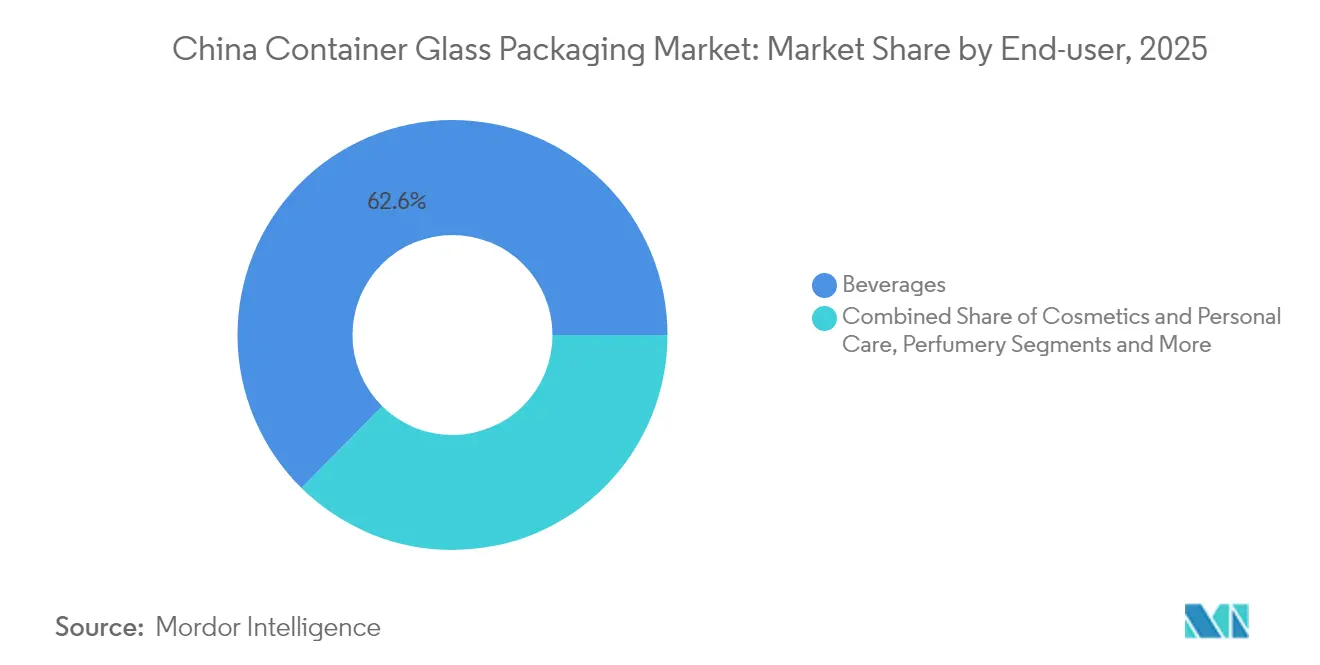

- Por usuário final, as bebidas capturaram 62,61% da participação do mercado de embalagens de contêineres de vidro da China em 2025.

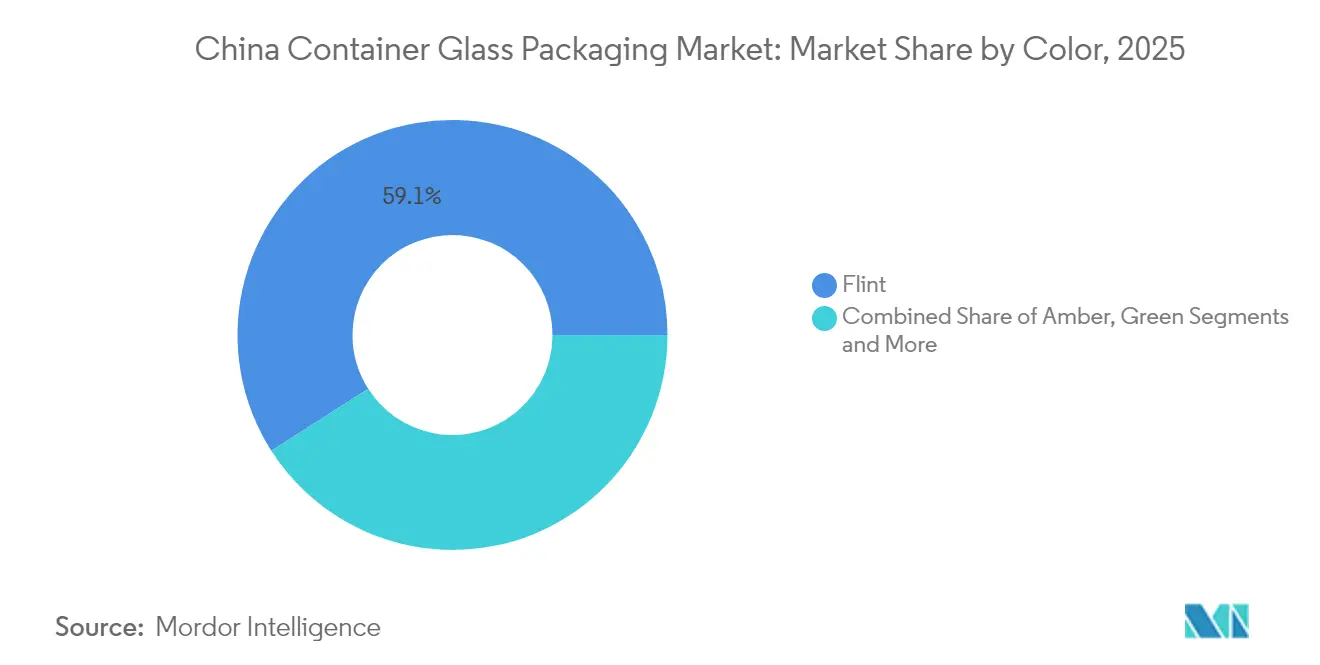

- Por cor, o mercado de embalagens de contêineres de vidro da China para vidro âmbar tem projeção de crescimento a um CAGR de 3,72% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Vidro para Contêineres da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do consumo de bebidas alcoólicas | +0.8% | Nacional, concentrado nas cidades de primeiro e segundo nível | Médio prazo (2–4 anos) |

| Expansão do setor de cosméticos | +0.9% | Nacional, ganhos iniciais em Xangai, Pequim, Guangzhou | Longo prazo (≥ 4 anos) |

| Impulso à sustentabilidade e substituição do plástico | +0.7% | Nacional, acelerado nas províncias costeiras | Longo prazo (≥ 4 anos) |

| Fabricação orientada para exportação | +0.5% | Shandong, Jiangsu, Zhejiang | Médio prazo (2–4 anos) |

| Avanços tecnológicos | +0.4% | Clusters de manufatura do leste | Médio prazo (2–4 anos) |

| Expansão do setor farmacêutico | +0.6% | Nacional, polos farmacêuticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento do Consumo de Bebidas Alcoólicas Impulsiona a Demanda por Garrafas de Vidro

O vidro permanece como o recipiente de escolha para cerveja, vinho e baijiu premium, oferecendo aos produtores uma barreira confiável que protege os sabores voláteis e ao mesmo tempo sinaliza tradição aos consumidores. O arrefecimento das medidas anticorrupção no final de 2024 revitalizou as ocasiões de banquete, restaurando os volumes para destilados de gama média. As cervejarias artesanais expandiram a distribuição nacional, dependendo de garrafas retornáveis de 500 ml em vidro transparente que se encaixam perfeitamente nos circuitos de reciclagem urbana. As destilarias orientadas para exportação enviaram garrafas de baijiu transparente com apelo nostálgico para comunidades chinesas no exterior, fortalecendo o mercado de embalagens de contêineres de vidro da China nas fábricas costeiras. As diretrizes de modernização governamental para o setor de bebidas alcoólicas fazem referência explícita à adoção de vidro reciclável, consolidando ainda mais o material no posicionamento premium.

A Expansão do Setor de Cosméticos Impulsiona a Adoção de Embalagens de Vidro Premium

As marcas de beleza domésticas pivotaram para potes de vidro colorido de paredes grossas que imitam a estética de luxo estrangeira, uma estratégia que elevou os preços unitários e o patrimônio da marca simultaneamente. Os regulamentos promulgados pela Administração Nacional de Produtos Médicos classificam o vidro como uma opção inerte e pronta para recarga para soros ricos em ativos, um atributo que ressoa com os consumidores da Geração Z. O comércio eletrônico direto ao consumidor permite que pequenas marcas justifiquem o prêmio de peso do vidro por meio de narrativas de sustentabilidade. Fornos especializados em Jiangsu mudaram para alimentadores de gob duplo para lidar com conta-gotas miniaturizados de 15 ml de forma eficiente, expandindo a presença do mercado de embalagens de contêineres de vidro da China neste nicho de alta margem. A demanda contínua ajuda a compensar as oscilações nos custos das matérias-primas, impulsionando o investimento em linhas de recozimento para uso cosmético.

O Impulso à Sustentabilidade e a Substituição do Plástico Favorecem o Vidro

A agenda de economia circular da China prioriza materiais infinitamente recicláveis, elevando o vidro acima dos polímeros de uso único.[1]Comissão Nacional de Desenvolvimento e Reforma, "Plano de Desenvolvimento da Economia Circular," NDRC.GOV.CN Os projetos piloto de reciclagem urbana em Xangai e Guangzhou elevaram os rendimentos de caco de vidro para 45% do insumo do forno até meados de 2025, reduzindo os requisitos de carbonato de sódio e diminuindo as emissões. As marcas de molhos, sucos e laticínios implantam esquemas de "devolução para reembolso" que dependem da vantagem de reutilizabilidade do vidro. As regras de Responsabilidade Estendida do Produtor, em vigor a partir de 2025, penalizam a dependência de plástico virgem, incentivando os envasadores a migrarem para o vidro. Essas medidas paralelas criam uma tendência duradoura de demanda que sustenta o mercado de embalagens de contêineres de vidro da China durante os ciclos de queda das commodities.

A Fabricação Orientada para Exportação Fortalece o Papel de Fornecimento Global

Os densos clusters de fabricação em Shandong aproveitam o fornecimento integrado de carbonato de sódio e o acesso portuário para exportar garrafas de vinho transparente para a Austrália e a ASEAN, preenchendo lacunas deixadas pelos fornos com restrições energéticas da Europa. Embora os Estados Unidos tenham imposto direitos antidumping sobre determinadas garrafas de vinho em julho de 2024, os produtores rapidamente reformularam os moldes para acabamentos específicos da ASEAN, preservando a utilização dos fornos em 88%. A Iniciativa Cinturão e Rota acrescenta escalas no porto de Bahar que encurtam o trânsito até as linhas de envase do Oriente Médio, consolidando ainda mais a competitividade exportadora da China. À medida que os clientes estrangeiros exigem estabilidade de cor e precisão dimensional, as empresas chinesas investem em máquinas IS com acionamento servo, aumentando a paridade tecnológica com os pares europeus.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos preços do carbonato de sódio e da sílica | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Riscos de quebra e altos custos de transporte | -0.4% | Nacional, especialmente frete de longa distância | Médio prazo (2–4 anos) |

| Concorrência de embalagens plásticas e flexíveis | -0.5% | Nacional, categorias sensíveis ao custo | Longo prazo (≥ 4 anos) |

| Fusão energo-intensiva e exposição ao carbono | -0.7% | Províncias com alto custo de energia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade nos Preços do Carbonato de Sódio e da Sílica Comprime as Margens

Os benchmarks spot do carbonato de sódio saltaram de CNY 2.100 para CNY 2.740 por tonelada entre fevereiro e maio de 2024, após auditorias mais rígidas de emissão de poluentes terem paralisado duas grandes usinas baseadas em trona. O choque de preços elevou a participação dos custos de matérias-primas para 43% do valor da garrafa na saída da fábrica, comprimindo o EBITDA dos fornos de menor escala. Os produtores com coberturas curtas enfrentaram pressão no fluxo de caixa, provocando paralisações temporárias de linhas em Henan. Os graus de areia sílica acima de SiO₂ 99,8% tornaram-se escassos após licenças de mineração mais rígidas, adicionando riscos adicionais de procurement. Os grandes players com pedreiras próprias resistiram melhor às turbulências, destacando o crescente tema de consolidação no mercado de embalagens de contêineres de vidro da China.

A Fusão Energo-Intensiva Eleva a Exposição ao Carbono e o Risco de Custos

Os fornos oxy-combustível consomem 20% menos gás natural, mas exigem investimentos de capital além do alcance de muitas plantas de propriedade familiar. À medida que o Sistema de Comércio de Emissões nacional da China incorpora o vidro a partir de 2026, os passivos de carbono poderiam adicionar USD 16 por tonelada aos custos operacionais sob as previsões atuais de concessão de créditos. Os pioneiros, como a Shandong Pharmaceutical Glass, instalaram fornos elétricos que reduzem o CO₂ em 55% e desbloqueiam prêmios de compras verdes de clientes farmacêuticos. As disparidades de subsídios provinciais, no entanto, correm o risco de ampliar as lacunas de competitividade em todo o mercado de embalagens de contêineres de vidro da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Lideram em Volume, Cosméticos Impulsionam o Crescimento Premium

O segmento de bebidas deteve 62,61% do tamanho do mercado de embalagens de contêineres de vidro da China em 2025, representando aproximadamente 7.000 quilotoneladas de produção. Cerveja, vinho e baijiu respondem pela maior parte, enquanto café gelado e kombucha lideraram os ganhos não alcoólicos premium. Os fornecedores de destilados pivotaram para decantadores em vidro transparente com relevo que comandam aumentos de preço de dois dígitos, sustentando o momentum de receita mesmo quando o volume se estabiliza. O mercado de embalagens de contêineres de vidro da China se beneficia quando as cervejarias lançam edições limitadas sazonais, aumentando a contagem de SKUs e a complexidade dos moldes em toda a frota IS.

Cosméticos e cuidados pessoais registraram uma perspectiva de CAGR de 3,49%, a mais rápida entre os usuários finais, porém entregaram apenas 435 quilotoneladas em 2025, destacando um espaço considerável para expansão. Soros, conta-gotas de óleo essencial e potes de skincare de prestígio adotam vidro para transmitir pureza, elevando os preços unitários médios para USD 0,24, em comparação com USD 0,05 em bebidas. O vidro oferece propriedades de barreira impecáveis que preservam os ativos voláteis, enquanto as bases espessas conferem luxo tátil. Os projetos piloto de estações de recarga em lojas principais incentivam os hábitos de devolução dos consumidores, incorporando a circularidade nas propostas de valor das marcas e impulsionando a demanda repetida por garrafas. Essas dinâmicas destacam por que o mercado de embalagens de contêineres de vidro da China continua avançando na pirâmide de valor.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Cor: Vidro Transparente Domina, Âmbar Acelera em Aplicações Especializadas

O segmento de vidro transparente capturou 59,05% da participação do mercado de embalagens de contêineres de vidro da China em 2025, equivalente a 6.600 quilotoneladas. A compatibilidade universal com inspeção automatizada e a estética incolor impulsionam a adoção em condimentos alimentares, vinho de cozinha e linhas de bebidas. A tecnologia NNPB avançada gera economias de peso entre 10–15%, mitigando as penalidades de transporte e permitindo caixas mais leves. As trocas de forno sem interrupção mantêm o tempo de inatividade das linhas mínimo, reforçando o apelo operacional do vidro transparente no mercado de embalagens de contêineres de vidro da China.

O vidro âmbar registrou o maior crescimento, a um CAGR de 3,72%, e forneceu 1.890 quilotoneladas em 2025. Frascos farmacêuticos, garrafas de xarope para tosse e cosméticos sensíveis à radiação ultravioleta escolhem o âmbar por sua capacidade de bloqueio de luz de 380-450 nm. A Administração Nacional de Produtos Médicos atualizou a farmacopeia em 2024 para recomendar vidro âmbar Tipo III para injetáveis fotolábeis, consolidando o estímulo regulatório. O controle de cor exige química de lote mais rigorosa e disciplina nos parâmetros do forno, um obstáculo que aumenta os custos de migração e consolida a participação com produtores tecnicamente avançados. À medida que os pipelines de biotecnologia se expandem, os volumes de âmbar poderiam superar 2.260 quilotoneladas até 2031, reforçando o nível de alta margem do mercado de embalagens de contêineres de vidro da China.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

As províncias da costa leste dominaram a produção de 2025, concentrando 78% da capacidade de fusão instalada graças à proximidade de pedreiras de areia sílica de alta qualidade e portos. Shandong sozinha produziu 3.230 quilotoneladas, aproveitando fábricas verticalmente integradas adjacentes a fornecedores de carbonato de sódio. Jiangsu seguiu com 1.585 quilotoneladas, especializando-se em artigos cosméticos e farmacêuticos com maior precisão de acabamento, enquanto Zhejiang se concentrou em garrafas de bebidas para exportação. Essa concentração costeira reflete padrões de investimento históricos e apoia a eficiência logística de saída para a ASEAN e a Europa.

As cidades de primeiro nível Pequim, Xangai e Guangzhou absorveram 37% da demanda doméstica de contêineres de vidro em 2025. Seus consumidores priorizam o posicionamento premium e a responsabilidade ambiental, inclinando a participação para potes cosméticos em vidro transparente de base espessa e colorido. Os varejistas nessas cidades realizaram projetos piloto de quiosques de devolução de garrafas conectados a máquinas de venda reversa que classificam por cor, canalizando o caco de vidro de volta para as plantas próximas. O aumento do padrão de vida em Chengdu, Wuhan e Xi'an impulsionou o consumo nas cidades de segundo nível, estreitando a diferença per capita com os pares costeiros e ampliando a presença do mercado de embalagens de contêineres de vidro da China no interior.

As províncias ocidentais permanecem produtoras em pequena escala, constrangidas pelos altos custos de frete de caco de vidro e carbonato de sódio. No entanto, os incentivos políticos vinculados à Iniciativa Cinturão e Rota melhoram os corredores de transporte, encorajando investimentos exploratórios em Chongqing e Xinjiang que podem diversificar o fornecimento geográfico. Caso os preços de energia renovável no noroeste fiquem abaixo das tarifas costeiras até 2027, a implantação de fornos elétricos poderia deslocar parte do volume para o interior, atenuando as disparidades regionais no mercado de embalagens de contêineres de vidro da China.

Cenário Competitivo

A fragmentação moderada persiste, com aproximadamente 150 plantas mensuráveis em operação em toda a China em 2025. Os cinco principais fornecedores combinados representaram uma participação estimada de 38% nos embarques, sinalizando espaço para consolidação. Os grandes incumbentes exploram escala, acesso a matérias-primas cativas e máquinas IS automotivas para manter a liderança em custos. O site de Suzhou da Gerresheimer, por exemplo, opera quatro linhas de alta velocidade dedicadas a frascos de borosilicato Tipo I, atraindo clientes farmacêuticos que valorizam a rastreabilidade.

Os campeões domésticos, como a Shandong Pharmaceutical Glass e a Xinzhuang Glass, enfatizam a integração vertical — possuindo pátios de caco de vidro, minerando sílica e forjando vínculos estreitos com envasadores a jusante.[3]Shandong Pharmaceutical Glass Co., "Anúncio de Atualização Tecnológica," SHANDONGPHARMGLASS.COM Os regionais menores compensam especializando-se em moldes personalizados, frascos decorados à mão ou misturas de cores em lotes limitados que os grandes players ignoram. A conformidade ambiental aumenta a intensidade de capital, empurrando os fornos de menor porte para fusões e aquisições ou saída. Somente em 2024, seis fornos com menos de 100 TPD foram desativados devido ao não cumprimento dos prazos de redução de NOx, reforçando os sinais de consolidação no mercado de embalagens de contêineres de vidro da China.

Os movimentos estratégicos centram-se na eficiência energética e na digitalização. As empresas implementam câmeras na extremidade quente, sistemas de empurrador servo e análises de manutenção preditiva para elevar os rendimentos de embalagem para fusão acima de 88%. Modelos de joint venture que combinam bancos de terrenos domésticos com expertise farmacêutica estrangeira surgem em Henan e Shanxi, prometendo transbordamentos tecnológicos que elevam os padrões de qualidade locais. A narrativa competitiva recompensa cada vez mais a conformidade com ESG, com compradores emitindo scorecards que preferem fornecedores que operam fornos elétricos ou oxy-combustível.

Líderes do Setor de Embalagens de Vidro para Contêineres da China

Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd.

Danfa Glass Limited

Hualian Glass Manufacturers Co., Ltd

Feemio Packaging Co., Ltd.

Ningbo Zhengli Pharmaceutical Packaging Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O vidro farmacêutico e especial está numa interseção clara entre regulamentação de qualidade e substituição doméstica, especialmente em tubos e sistemas de frascos de borossilicato neutro, onde inspeção, rastreabilidade e escala de produção ajudam a diferenciar fornecedores. Esta oportunidade é apoiada por ações de formação de capital e capacidade em 2026, incluindo a Cangzhou Four Stars Glass Co., Ltd., que concluiu uma rodada de financiamento de várias centenas de milhões de yuans, liderada pela Yingke Capital e pela Jifu Venture Capital, para expandir a fabricação de tubos de vidro de borossilicato neutro e frascos. Em termos de normas, a GB/T 42897-2024 (Especificação Técnica para Reciclagem de Vidro Residual) formaliza a categorização de casco de vidro (por cor, teor de impurezas e granulometria), o que ajuda a melhorar a qualidade do insumo reciclado disponível para aplicações premium de embalagens e farmacêuticas.

Uma segunda oportunidade centra-se na proteção contra riscos de exportação e na diversificação da cadeia de fornecimento para fabricantes chineses de vidro de embalagem que atendem clientes globais de bebidas, alimentos e farmacêuticos em meio a atritos comerciais e logísticos. A Linuo Glass (301188.SZ) assinou um acordo em junho de 2026 com a Changjiang Investment Holding para construir uma base de produção na Zona de Cooperação Econômica e Comercial China-Egito TEDA Suez, combinando know-how baseado na China com presença de fabricação no exterior para atender à demanda regional e reduzir a exposição ao transporte transfronteiriço. Paralelamente, as prioridades de sustentabilidade e economia circular ampliam os argumentos para a redução de peso, maior teor reciclado em vidro incolor e âmbar, e atualizações de fornos (incluindo eletrificação e oxi-combustão onde a economia permitir), o que pode se traduzir em status de fornecedor preferencial junto a envasadores de bebidas, cosméticos e produtos farmacêuticos que utilizam critérios de ESG e conformidade nas compras.

Desenvolvimentos recentes do setor

- Junho de 2026: A Linuo Glass (301188.SZ) assinou um acordo com a Changjiang Investment Holding para construir uma base de produção na Zona de Cooperação Econômica e Comercial China-Egito TEDA Suez. A medida amplia a opcionalidade de fabricação além da China e apoia os níveis de serviço em rotas internacionais, onde o custo de frete, o prazo de entrega e a exposição à política comercial afetam as decisões de aquisição de embalagens.

- Agosto de 2025: A Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd. relatou manter a capacidade total de produção em três fábricas, com produção semestral atingindo cerca de 1 bilhão de unidades e apoiando uma meta anual de 2 bilhões de unidades. Operar com alta utilização reforça as vantagens de escala em embalagens primárias farmacêuticas, onde qualidade consistente, processos validados e entrega pontual apoiam a qualificação e retenção de clientes.

- Agosto de 2024: A Gerresheimer anunciou uma expansão de galpão de produção para frascos de administração de medicamentos em Suzhou, adicionando 150 milhões de unidades de capacidade anual. O projeto fortaleceu o fornecimento local para clientes farmacêuticos e aumentou a pressão competitiva sobre fornecedores domésticos para igualar sistemas de qualidade de padrão internacional e confiabilidade de capacidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange recipientes de vidro utilizados como embalagem primária na China, principalmente garrafas e potes vendidos nas cadeias de fornecimento de embalagens de bebidas, alimentos, cuidados pessoais e produtos farmacêuticos.

Exclusões de escopo: não são contabilizados formatos de embalagem de vidro que não sejam recipientes ou embalagens secundárias, e excluem-se frascos e ampolas farmacêuticas, quando aplicável.

Visão geral da segmentação

- Por Usuário Final

- Bebidas

- Alcoólicas

- Cerveja

- Vinho

- Destilados

- Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas)

- Não Alcoólicas

- Sucos

- Bebidas Carbonatadas (CSDs)

- Bebidas à Base de Produtos Lácteos

- Outras Bebidas Não Alcoólicas

- Alcoólicas

- Alimentos (Geleia, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Picles)

- Cosméticos e Cuidados Pessoais

- Produtos Farmacêuticos (excluindo Frascos e Ampolas)

- Perfumaria

- Bebidas

- Por Cor

- Verde

- Âmbar

- Transparente

- Outras Cores

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com estatísticas públicas e sinais de políticas que ajudam a explicar a demanda por vidro na China. Utilizamos o National Bureau of Statistics of China para indicadores de produção e dados da China Customs sobre fluxos de importação e exportação de recipientes de vidro e itens relacionados. Também verificamos séries de referência internacionais, como a UN Comtrade, e o contexto de sustentabilidade e reciclagem a partir de fontes como a International Energy Agency e publicações da UN Environment, principalmente ao analisar sinais de descarbonização e circularidade.

Para conectar os volumes à demanda real de embalagens, verificamos cruzadamente as tendências de uso final utilizando fontes como a Food and Agriculture Organization para padrões de alimentos processados. Também utilizamos documentos públicos de entidades do setor e imprensa reconhecida que acompanham lançamentos de bebidas, premiumização e iniciativas de embalagens retornáveis. Relatórios anuais de empresas, apresentações a investidores e anúncios de plantas foram utilizados para entender adições de capacidade, ciclos de reconstrução de fornos e mudanças de mix entre cores. Em algumas etapas, assinaturas pagas de dados financeiros de empresas e notícias, e um banco de dados de comércio no nível de embarque, foram usados apenas para acelerar a verificação cruzada, não para substituir dados públicos. As fontes listadas aqui são ilustrativas, e muitos outros documentos públicos foram revisados para esclarecer premissas e validar números.

Entrevistas e pesquisas primárias

As entradas primárias vieram de entrevistas e pesquisas curtas com convertedores de embalagens, compradores de embalagens do lado das marcas, distribuidores e alguns especialistas técnicos que entendem a produção de vidro para embalagens e a economia de reciclagem. Para a China, as discussões centraram-se nas mudanças na demanda de bebidas e alimentos, nos limites de redução de peso, na disponibilidade de casco de vidro e em como os preços são negociados pelos principais usuários finais. Essas conversas nos ajudaram a ajustar premissas que a pesquisa documental não conseguia confirmar com certeza suficiente, especialmente em relação aos impactos de peso e mix nas toneladas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 12% | |

| Nível intermediário: 44% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 20% | Gerentes: 48% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando uma reconstrução top-down, orientada por volume, na qual a produção de recipientes na China, os fluxos comerciais e o consumo estimado de embalagens foram combinados para chegar a um pool de demanda anual em toneladas. Em seguida, reconciliamos esses totais por meio de verificações de uso final para ver se o consumo implícito correspondia aos padrões no nível de aplicação.

Para manter os totais realistas, utilizamos aproximações seletivas bottom-up. Estas incluíram a amostragem de pesos típicos de recipientes por aplicação, a aplicação de faixas razoáveis de utilização para os principais fornos e a validação de padrões de pedidos por meio de conversas com canais.

As principais entradas do modelo incluíram tendências de envase de bebidas, mudanças no mix de destilados premium e cerveja (já que formatos mais pesados podem alterar as toneladas), penetração de embalagens de alimentos para molhos e condimentos, progresso na coleta de casco de vidro e teor reciclado, e cronogramas de reconstrução de fornos e adição de capacidade. Para a previsão, utilizamos análise de cenários, pois a demanda reage de forma diferente sob crescimento de consumo mais lento, premiumização mais rápida ou regras ambientais mais rígidas. Onde os dados de pequenos produtores eram escassos, as lacunas foram tratadas usando faixas de utilização conservadoras, ajustadas apenas depois que o feedback primário confirmou a direção e a magnitude.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como a direção da produção e do comércio, anúncios de capacidade e atividade visível de embalagens de uso final. Investigamos grandes variações antes de aprovar a visão final.

Quando o modelo apresentava saltos inusuais, verificamos novamente as premissas de peso dos recipientes, o mix de cores e se os fluxos comerciais estavam sendo contabilizados em duplicidade.

Os relatórios são atualizados em ciclo anual, e atualizações intermediárias são feitas quando ocorre um evento material, por exemplo, o início de uma grande capacidade, uma mudança regulatória ou uma mudança abrupta nas condições de preços ou energia. Antes da entrega, um analista realiza uma revisão final para garantir que os lançamentos públicos mais recentes e o feedback primário estejam refletidos na visão final.

Comparação do dimensionamento do mercado chinês de embalagens de vidro para recipientes da Mordor Intelligence com outras estimativas publicadas

É comum ver diferentes tamanhos de mercado para embalagens de vidro para recipientes na China, porque os publicadores nem sempre medem a mesma coisa, mesmo quando os títulos parecem semelhantes. As maiores diferenças geralmente vêm da unidade utilizada (valor versus toneladas), do limite do produto (apenas recipientes versus todas as embalagens de vidro) e de como as mudanças de preço e mix são tratadas.

Neste estudo, os principais fatores de discrepância ficam claros ao observarmos o escopo e as unidades. Algumas estimativas convertem para USD usando preços médios amplos que podem variar com os custos de energia e o mix de garrafas premium, enquanto outras expandem o escopo para incluir frascos, ampolas ou formatos que não sejam recipientes. A tabela também mostra como o momento da atualização importa. Uma leitura mais recente de capacidade e utilização pode alterar a tonelagem anual mais do que uma pequena mudança na taxa de crescimento assumida, e é por isso que a contagem permanece em toneladas e exclui frascos e ampolas farmacêuticas do total principal, uma escolha aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,18 milhões de USD (2025) | |

| Consultoria Global A | 10,20 bilhões de USD (2023) | Este valor é baseado em valor e utiliza 2023 como ano-base, o que pode diferir devido a premissas de preço, ao momento cambial e a um escopo de produto mais amplo que pode incluir frascos e ampolas. |

| Portal do Setor B | 8,58 bilhões de USD (2025) | Esta estimativa refere-se a embalagens de vidro mais amplas na China, portanto, pode misturar formatos que não sejam recipientes com a demanda por recipientes e aplicar preços combinados que não acompanham de perto as mudanças de peso e mix de cor dos recipientes. |

No geral, a variação é explicada principalmente pela escolha da unidade e pelo que está incluído no escopo do produto, seguida pela forma como o preço e o mix são tratados nas conversões de valor. Ao manter o modelo vinculado a verificações observáveis de produção, comércio e demanda de uso final, os resultados tornam-se mais fáceis de rastrear em relação à atividade real de embalagens e de repetir com as mesmas etapas ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de vidro para contêineres da China em 2026?

O mercado atingiu 11,51 milhões de toneladas em 2026 e tem previsão de crescimento a um CAGR de 2,91% até 2031.

Qual usuário final domina atualmente a demanda por contêineres de vidro?

As bebidas comandam 62,61% de participação, com cerveja premium, vinho e destilados impulsionando a maior parte do volume.

Qual é a área de aplicação de crescimento mais rápido para embalagens de vidro?

Cosméticos e cuidados pessoais têm projeção de expansão a um CAGR de 3,49% graças às tendências de premiumização e sustentabilidade.

Por que o vidro âmbar está ganhando tração?

O âmbar bloqueia a luz UV, tornando-o ideal para produtos farmacêuticos e cosméticos ricos em ativos que são sensíveis à fotodegradação.

Como os custos crescentes de matérias-primas afetam os produtores?

A volatilidade do carbonato de sódio e da sílica elevou a participação dos custos de matérias-primas acima de 40%, comprimindo as margens para fornos menores sem estratégias de cobertura.

Página atualizada pela última vez em: