Tamanho e Participação do Mercado de Duas Rodas na Austrália

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Duas Rodas na Austrália por Mordor Intelligence

O tamanho do mercado de duas rodas australiano deverá crescer de USD 0,86 bilhão em 2025 para USD 0,89 bilhão em 2026, com previsão de atingir USD 1,17 bilhão até 2031, a um CAGR de 5,66% no período de 2026 a 2031. As compras estão se acelerando à medida que os usuários urbanos buscam mobilidade acessível e que economiza espaço, enquanto os motociclistas recreativos impulsionam a demanda por modelos de aventura e off-road. As regras de eficiência de combustível do governo, promulgadas em 2025, e os subsídios estaduais para veículos elétricos (VE) estão incentivando os fabricantes a equilibrar a dominância dos motores de combustão interna (MCI) com um portfólio elétrico em expansão. A consolidação de revendedores e o aumento da penetração do comércio eletrônico estão remodelando as estratégias de entrada no mercado, e tecnologias como a embreagem semiautomática E-Clutch da Honda estão reduzindo a barreira de habilidade para compradores de primeira viagem. Ao mesmo tempo, os obstáculos de licenciamento, os altos custos de seguro para motociclistas com menos de 25 anos e a concorrência de preços de utilitários econômicos moderam o crescimento, criando um campo competitivo dinâmico, porém moderadamente concentrado.

Principais Conclusões do Relatório

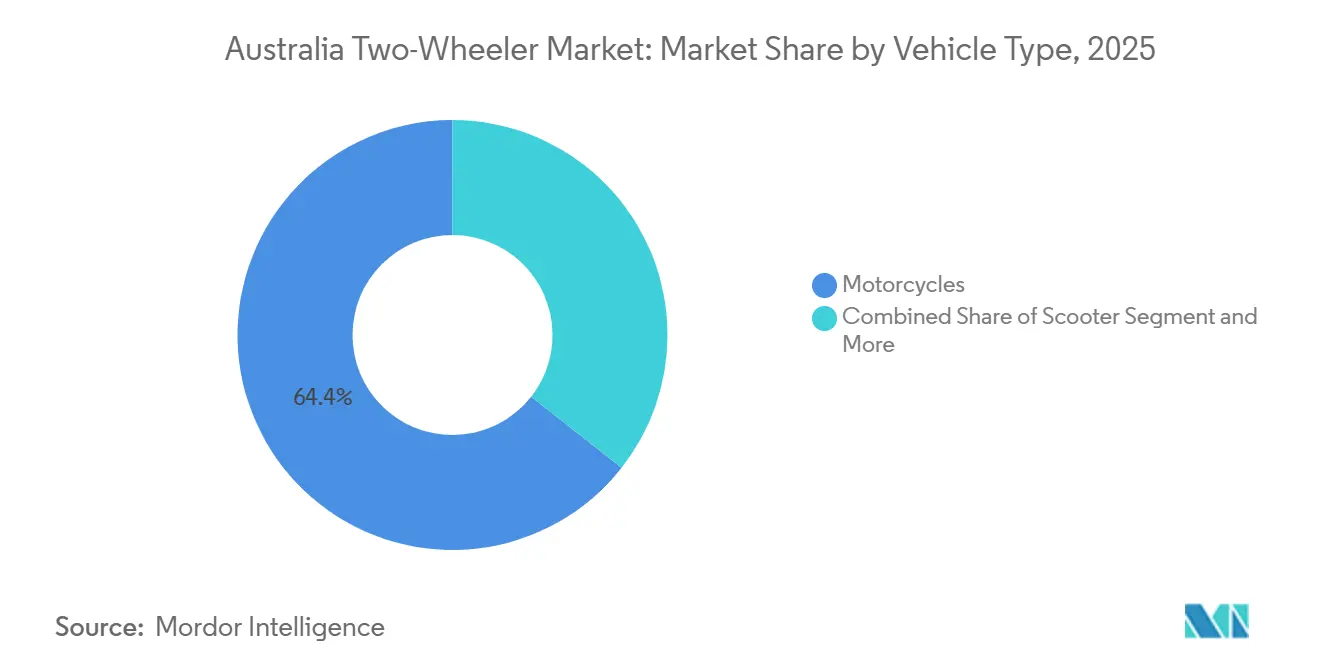

- Por tipo de veículo, as motocicletas capturaram 64,38% da participação do mercado de duas rodas australiano em 2025 e estão projetadas para avançar a um CAGR de 6,51% até 2031.

- Por tecnologia, as plataformas de MCI detinham uma participação de 92,15% em 2025, enquanto as duas rodas elétricas representavam o segmento de crescimento mais rápido, com um CAGR de 12,48%.

- Por transmissão, os modelos manuais mantiveram uma participação de 65,33%, mas as unidades automáticas e de variação contínua estão crescendo a um CAGR de 8,55%, à medida que os usuários preferem a condução sem embreagem.

- Por tipo de combustível, as variantes a gasolina comandaram uma participação de 88,12%, enquanto as ofertas elétricas lideraram o crescimento com um CAGR de 11,36%, impulsionadas pelos subsídios estaduais e pela eletrificação de frotas.

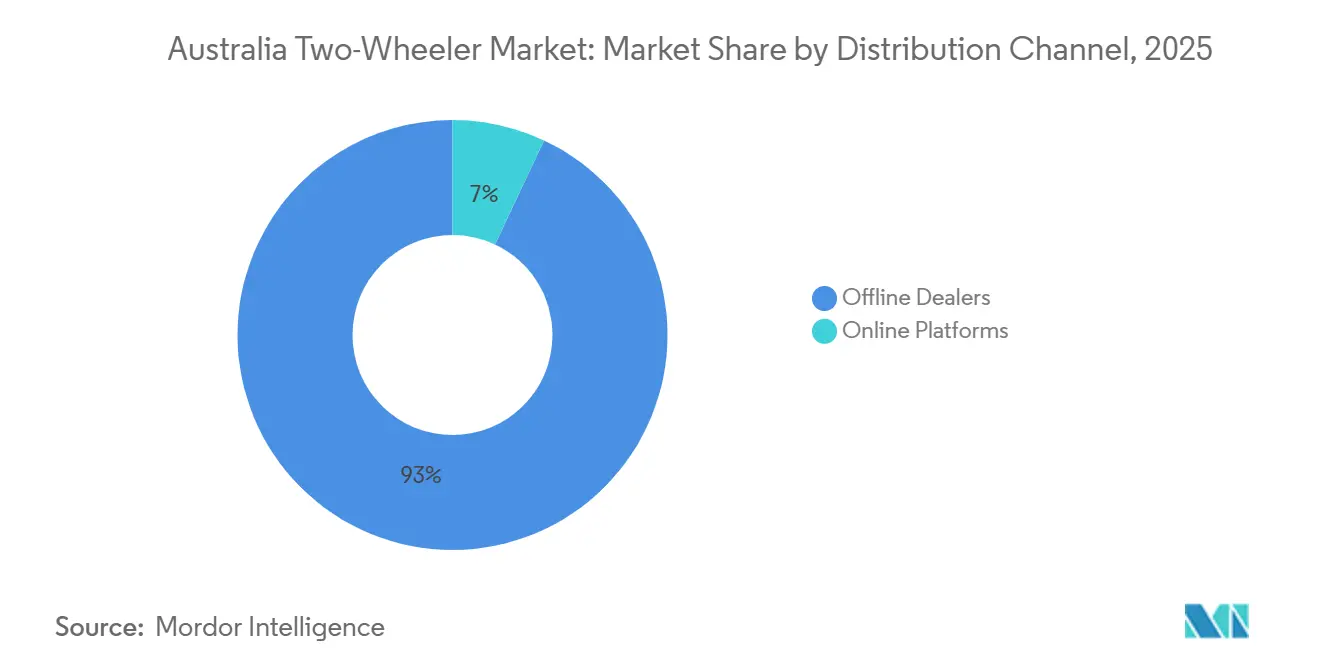

- Por canal de distribuição, os revendedores offline responderam por 93,04% das vendas de 2025, mas os canais online devem crescer a um CAGR de 9,12% até 2031.

- Por usuário final, a propriedade pessoal respondeu por 88,62% da demanda em 2025, enquanto os clientes comerciais e de frota estão se expandindo a um CAGR de 7,24%, impulsionados pelos programas de eletrificação de última milha dos Correios Australianos.

- Por região, ACT e Nova Gales do Sul responderam por 33,45% das vendas unitárias de 2025, enquanto a Austrália Ocidental está projetada para registrar o crescimento mais rápido, com um CAGR de 7,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Duas Rodas na Austrália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento Urbano e Escassez de Estacionamento | +0.8% | ACT, NSW, Victoria, metrópoles de Queensland | Médio prazo (2 a 4 anos) |

| Preços de Combustível e Usuários Sensíveis ao Custo | +0.6% | Nacional, mais forte no interior de Queensland e na Austrália Ocidental | Curto prazo (≤ 2 anos) |

| Motociclismo Recreativo Off-Road | +0.5% | NT, SA, Austrália Ocidental | Longo prazo (≥ 4 anos) |

| Subsídios para Duas Rodas Elétricas | +0.4% | ACT, Queensland, Tasmânia | Médio prazo (2 a 4 anos) |

| Eletrificação de Frotas para Entrega de Última Milha | +0.3% | ACT, NSW, metrópoles de Victoria | Médio prazo (2 a 4 anos) |

| Modelos de Assinatura / Moto como Serviço | +0.2% | Centros urbanos de ACT, NSW, Victoria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Congestionamento Urbano e Escassez de Estacionamento

Sydney, Melbourne e Brisbane estão enfrentando tráfego mais intenso e menos vagas de estacionamento nas vias públicas, levando os usuários a adotar motocicletas e scooters que ocupam um terço do espaço de um automóvel de passeio [1]"Perspectivas de Transporte 2024," OCDE, oecd.org. Com as tarifas de estacionamento no centro comercial permanecendo elevadas, o apelo dos scooters se intensifica. Até 2025, espera-se que os registros de scooters cresçam, mesmo com as entregas gerais enfrentando desafios. Além disso, as duas rodas estão prontas para se beneficiar dos próximos esquemas de cobrança pelo uso de estradas, que imporão penalidades a veículos mais pesados. Com o aumento dos padrões de trabalho híbrido, há uma preferência crescente por viagens flexíveis de ponto a ponto, consolidando ainda mais o mercado de duas rodas australiano como uma alternativa viável ao transporte público.

Escalada dos Preços de Combustível e Usuários Sensíveis ao Custo

Mesmo após um corte de impostos especiais de consumo implementado em 2026, as flutuações no preço da gasolina continuam sendo uma preocupação significativa para as famílias[2]"Atualização do Monitoramento de Gasolina de Abril de 2026," Comissão Australiana de Concorrência e Consumo, accc.gov.au. As motocicletas, que são mais eficientes em termos de combustível do que os automóveis leves, oferecem economias anuais notáveis nos custos de combustível. Além disso, a pressão da OCDE por maiores impostos sobre combustíveis amplificaria esses benefícios de custo para os usuários de duas rodas. Como resultado, as famílias em Queensland e na Austrália Ocidental estão optando cada vez mais por substituir seu segundo carro por uma duas rodas.

Cultura de Motociclismo Recreativo Off-Road

No Território do Norte, na Austrália do Sul e na Austrália Ocidental, o turismo off-road tornou-se uma atividade de lazer fundamental. Até 2025, a Tenere 700, a WR450F e a série YZ da Yamaha haviam estabelecido uma forte presença na categoria. Eventos como o RideADV Flinders Six Day Navigation Ride destacam o entusiasmo dos participantes e sua disposição para gastar. Os fabricantes, incluindo a KTM, lançaram toda a sua linha off-road de 2026, sublinhando sua dedicação a esse nicho lucrativo.

Subsídios Governamentais para Duas Rodas Elétricas

Na Austrália, os programas de incentivo para duas rodas variam por estado, mas seu impacto é significativo. O ACT oferece empréstimos sem juros e isenta as taxas de registro. Em contraste, Queensland oferece um modesto subsídio para scooters. O financiamento da Tasmânia se esgotou em 2025, e Nova Gales do Sul não inclui motocicletas em seus incentivos, o que desestimulou os fabricantes de equipamentos originais (OEMs) a lançar modelos específicos para o estado. Como resultado, a adoção de veículos elétricos está concentrada em Canberra e Brisbane, influenciando o mercado de duas rodas australiano de forma mais ampla.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento e Regulamentações de Segurança | -0.7% | Nacional, mais rigoroso em Victoria e NSW | Longo prazo (≥ 4 anos) |

| Preços de Microcarros e Utilitários | -0.5% | Nacional, mais acentuado em áreas rurais | Médio prazo (2 a 4 anos) |

| Prêmios de Seguro para Motociclistas Jovens | -0.4% | Nacional, pico em NSW e Victoria | Médio prazo (2 a 4 anos) |

| Gargalos no Fornecimento de Pacotes de Baterias | -0.3% | Nacional, específico para o segmento de VE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rigoroso Licenciamento de Motociclistas e Regulamentações de Segurança

Na Austrália, os esquemas graduados estendem o caminho para uma licença irrestrita por vários anos. Eles impõem uma regra rígida de teor alcoólico zero no sangue e limitam as relações potência-peso. Os motociclistas abaixo de uma determinada idade são obrigados a concluir cursos de treinamento obrigatórios e pagar franquias de seguro mais elevadas. Como resultado, os custos de propriedade no primeiro ano são significativamente altos. Essas medidas rigorosas contrastam fortemente com as regras permissivas que regem os patinetes elétricos sem licença, desviando potenciais entrantes do mercado de duas rodas australiano.

Preços Competitivos de Microcarros e Utilitários

Em 2026, a MG introduziu seu utilitário U9, projetado para se alinhar aos custos gerais associados às motocicletas maiores. Durante o mesmo período, os padrões federais de eficiência começaram a impor penalidades mais rígidas aos OEMs por exceder as metas de emissão de CO₂. Essas mudanças regulatórias influenciaram significativamente a adoção de veículos leves com eficiência de combustível, diminuindo gradualmente o apelo e o valor de mercado das duas rodas, remodelando as preferências dos consumidores e a dinâmica do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: As Motocicletas Sustentam a Vantagem de Versatilidade

As motocicletas garantiram 64,38% da participação do mercado de duas rodas australiano em 2025 e estão no caminho certo para um CAGR de 6,51% até 2031, devido aos amplos casos de uso que abrangem deslocamentos urbanos, turismo em rodovias e trilhas nos fins de semana. A dominância da Yamaha nas categorias de aventura, motocross e motos de rua destaca seu apelo tanto para motociclistas iniciantes quanto para os de alto padrão. Esse crescimento é ainda impulsionado pela cultura off-road da Austrália Ocidental, onde as motos de aventura premium aumentam significativamente as margens dos revendedores.

Em 2025, os scooters, embora ocupando um segmento menor, superaram o mercado mais amplo. Esse aumento foi impulsionado por trabalhadores de escritório em Sydney e Melbourne que favoreceram recursos como transmissões automáticas, armazenamento sob o assento e alturas de assento mais baixas. Embora os ciclomotores atendam a um público de nicho, eles encontraram aceitação entre os motoboys de entrega que buscam opções que não exigem licença. O lançamento da E-Clutch da Honda em 2026, que permite a troca de marchas sem embreagem em motocicletas convencionais, está prestes a ampliar o apelo do mercado de duas rodas australiano, atraindo um público mais orientado ao conforto.

Por Tecnologia: MCI Domina, Elétrico Acelera

Em 2025, os formatos de combustão interna dominaram as vendas, respondendo por 92,15%. As máquinas para uso diário nas categorias de 100-125 cc e 126-180 cc, que consomem 3 L/100 km, foram as principais impulsionadoras. Enquanto isso, os modelos elétricos estão em ascensão, com um CAGR de 12,48%. Esse crescimento é impulsionado pelos empréstimos do ACT e pelos subsídios de Queensland, que ajudam a reduzir a diferença de custo entre os modelos elétricos e os de combustão interna. Embora a infraestrutura de carregamento seja predominantemente urbana, dificultando a adoção regional, o segmento de scooters elétricos no mercado de duas rodas australiano está se expandindo, especialmente à medida que as frotas de motoboys experimentam pacotes de assinatura.

A faixa de potência de 4 a 15 kW é adequada para deslocamentos diários na cidade de 80 a 150 km. A Zero Motorcycles, voltada para entusiastas dispostos a investir em modelos de alto desempenho, opera acima de 15 kW, embora seus volumes de remessa permaneçam limitados. O crescimento dos motores de combustão interna (MCI) dependerá da conformidade com o Padrão de Eficiência de Novos Veículos, pressionando os OEMs em direção a motores mais limpos, mesmo com a contínua queda nos preços das baterias.

Por Transmissão: Manuais se Mantêm, Automáticos Crescem

As transmissões manuais ainda detinham 65,33% das entregas em 2025, pois os motociclistas valorizam o controle da embreagem para desempenho e precisão off-road. No entanto, as unidades automáticas e de variação contínua estão crescendo a um CAGR de 8,55%, impulsionadas pelos scooters e pela E-Clutch semiautomática da Honda, que elimina a fadiga da mão esquerda no tráfego de parar e andar[3]"Kit de Imprensa CB500 e CB750 E-Clutch 2026," Honda Austrália, honda.com.au. Como os trens de força elétricos operam inerentemente em velocidade única, eles normalizam a condução sem embreagem e aceleram a adoção da transmissão automática no mercado de duas rodas australiano para os usuários urbanos.

As regras para aprendizes protegem involuntariamente os manuais, pois os cursos de treinamento enfatizam as habilidades de embreagem, mas os motociclistas provisórios frequentemente migram para os automáticos após obterem a licença. As correias CVT de reposição adicionam custo, mas a facilidade percebida supera as desvantagens de manutenção para os compradores urbanos.

Por Tipo de Combustível: Dominância da Gasolina, Ascensão do Elétrico

Em 2025, as motos a gasolina detinham uma participação de mercado de 88,12%, apoiadas por sua extensa rede de abastecimento e menores custos iniciais. Mesmo com possíveis aumentos de impostos recomendados pela OCDE, sua vantagem de custo sobre os automóveis em termos de despesas anuais de operação permanece significativa. A acessibilidade e a conveniência das motos a gasolina continuam a impulsionar sua dominância, particularmente em áreas com infraestrutura de combustível alternativo subdesenvolvida.

As duas rodas elétricas estão projetadas para crescer a um CAGR de 11,36% até 2031, impulsionadas pelos avanços na tecnologia de baterias e pelos esforços corporativos para reduzir as emissões. Com os custos das baterias se aproximando de USD 100/kWh, as duas rodas elétricas estão se tornando mais acessíveis para uso individual e em frotas. Embora as preocupações com a segurança em relação a incidentes com baterias de lítio possam levar a regulamentações de importação mais rígidas, as necessidades de autonomia diária da maioria dos consumidores, tipicamente abaixo de 50 km, se alinham bem com as capacidades das duas rodas elétricas. Essa tendência está impulsionando constantemente o mercado de duas rodas australiano em direção à eletrificação.

Por Canal de Distribuição: Lojas Ainda Dominam, Digital Escala

Os revendedores offline (lojas físicas) responderam por 93,04% das transações de 2025, pois os motociclistas insistem em test-rides, avaliações de troca e assistência para financiamento. A rede de 55 locais da MotorCycle Holdings ilustra as vantagens de escala obtidas após a aquisição dos ativos da Peter Stevens e da Harley Heaven em 2025 [4]"Resultados do Primeiro Semestre de 2026," MotorCycle Holdings, motorcycleholdings.com.au. Simultaneamente, a receita online está crescendo a um CAGR de 9,12%, à medida que os compradores pesquisam, reservam e financiam motos digitalmente antes de retirá-las, espelhando a migração mais ampla do varejo no mercado de duas rodas australiano.

As vendas exclusivamente pela web enfrentam obstáculos de registro e seguro que exigem pontos de contato físicos. No entanto, marcas elétricas diretas ao consumidor como a Fonzarelli economizam em despesas gerais combinando vitrines virtuais com hubs de test-ride temporários.

Por Usuário Final: Pessoal Lidera, Frota Ganha Tração

Os compradores pessoais responderam por 88,62% dos volumes de 2025, impulsionados por entusiastas e usuários que buscam aventura, estilo ou economia de combustível. No entanto, os clientes de frota e comerciais estão se expandindo a um CAGR de 7,24%, à medida que os motoboys de encomendas e os aplicativos de entrega de alimentos eletrificam para reduzir os custos operacionais. Os pacotes de assinatura que incluem manutenção e substituição de bateria em uma taxa mensal fixa melhoram o fluxo de caixa das frotas, ampliando a base de clientes do setor de duas rodas australiano.

No mercado de duas rodas australiano, os motociclistas pessoais demonstram forte preferência por tourers de alta cilindrada de marcas como Harley-Davidson, BMW e Ducati, frequentemente fazendo investimentos significativos nesses modelos, excluindo equipamentos. Por outro lado, os operadores comerciais tendem a preferir scooters de 125 cc de baixa manutenção, valorizando seus robustos valores residuais, destacando as prioridades contrastantes nas especificações.

Análise Geográfica

ACT e Nova Gales do Sul combinados entregaram 33,45% das vendas de 2025, impulsionados por populações densas e redes de revendedores consolidadas. Os empréstimos sem juros para VE em Canberra compensam os prêmios de preço, mas a exclusão de motos dos incentivos estaduais de VE em Sydney restringe os lançamentos elétricos. A consolidação de revendedores continua à medida que a Motorcycle Holdings adicionou unidades em Penrith, Tempe e Sydney em 2025, consolidando a profundidade do canal no maior estado do país.

Victoria e Tasmânia contribuem com participações menores, mas exibem dinâmicas divergentes. Os residentes de Melbourne sustentam a demanda de usuários, enquanto as regras rígidas para aprendizes e os limites de teor alcoólico zero no sangue reduzem a obtenção de licenças entre os menores de 25 anos. O setor de turismo da Tasmânia sustenta o aluguel de motocicletas, compensando os modestos volumes de residentes.

A Austrália Ocidental está prestes a registrar o maior CAGR regional de 7,68% até 2031, impulsionada por trabalhadores de mineração bem remunerados, transporte público limitado e uma profunda cultura off-road. Os grupos de revendedores que se expandem para Perth e Kalgoorlie esperam margens unitárias acima da média em modelos de aventura premium. O Território do Norte e a Austrália do Sul completam o panorama com vastos terrenos não pavimentados que favorecem as motos off-road da Yamaha e da KTM, enquanto o subsídio de scooter elétrico de Queensland sustenta as entregas em Brisbane e na Costa Dourada.

Cenário Competitivo

Em 2025, a Yamaha manteve sua dominância nos segmentos de aventura, motocross e outros. A Honda ficou em segundo lugar, diferenciando-se com sua tecnologia E-Clutch, projetada para aprendizes hesitantes em relação às motos manuais tradicionais. A Kawasaki sustentou seu impulso com a introdução dos modelos Z500 e Vulcan S, ambos em conformidade com as regulamentações LAMS. Ao mesmo tempo, marcas chinesas como CFMoto, Kymco e SYM expandiram sua presença nos nichos de valor e elétrico por meio de acordos de distribuição exclusiva com a Motorcycle Holdings, diversificando ainda mais o cenário competitivo.

Os grupos de revendedores estão se consolidando para fortalecer seu poder de compra e ampliar seu alcance digital. A MotorCycle Holdings, que detinha uma participação de mercado notável no primeiro semestre de 2026, exemplifica as vantagens da logística nacional de peças e de uma robusta estratégia de marketing omnicanal. Essa tendência de consolidação está remodelando a dinâmica do mercado, permitindo que grupos de revendedores maiores atendam melhor à demanda dos consumidores enquanto otimizam a eficiência operacional. O foco crescente em plataformas digitais e cadeias de suprimentos simplificadas está se tornando um fator crítico para manter a competitividade no mercado.

Os OEMs premium também estão ampliando seus portfólios para capturar hobbistas de maior poder aquisitivo. A Ducati entrou no segmento de motocross em 2026, marcando uma expansão significativa de suas ofertas. A Indian Motorcycle, sob nova propriedade, está focada em aprimorar a colaboração com os revendedores para fortalecer sua posição no mercado. Esses movimentos estratégicos refletem os esforços contínuos das marcas premium para se adaptar às preferências em evolução dos consumidores. Além disso, os avanços tecnológicos, as mudanças de políticas e a evolução do perfil demográfico dos motociclistas estão continuamente redefinindo os limites competitivos do mercado de duas rodas australiano, criando oportunidades e desafios para os participantes do mercado.

Líderes do Setor de Duas Rodas na Austrália

Yamaha Motor Co., Ltd.

Honda Motor Co., Ltd.

Kawasaki Heavy Industries, Ltd.

KTM AG

Suzuki Motor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Ducati adicionou a Brisan Motorcycles (Newcastle) e a TeamMoto Blacktown à sua rede australiana para melhorar a cobertura de serviços.

- Novembro de 2025: A Honda apresentou sua linha de 2026, com o tourer esportivo CB1000GT e a implantação mais ampla da E-Clutch nas linhas CB500 e CB750.

- Setembro de 2025: A Zero Motorcycles fez parceria com a Australian Electric Motor Co. para gerenciar vendas e serviços após a reestruturação da Peter Stevens.

- Fevereiro de 2025: A FTN Motion, da Nova Zelândia, confirmou a estreia australiana em março de sua motocicleta elétrica Streetdog, com mais de 40 das 50 unidades pré-encomendadas.

Escopo do Relatório do Mercado de Duas Rodas na Austrália

O escopo inclui segmentação por tipo de veículo (scooters, ciclomotores e motocicletas), tecnologia (MCI por capacidade do motor e elétrico por potência do motor), transmissão (manual e automático/CVT), tipo de combustível (gasolina, elétrico e GNC/GLP), canal de distribuição (revendedores offline e plataformas online) e usuário final (pessoal e comercial/frota). A análise também abrange a segmentação em nível regional, incluindo ACT e Nova Gales do Sul, Victoria e Tasmânia, Queensland, o Território do Norte, a Austrália do Sul e a Austrália Ocidental. O tamanho do mercado e as previsões de crescimento são apresentados por valor (USD) e volume (unidades).

| Scooters |

| Ciclomotores |

| Motocicletas |

| Motor de Combustão Interna (MCI) | Por Capacidade do Motor | Abaixo de 100 cc |

| 100 - 125 cc | ||

| 126 - 180 cc | ||

| 181 - 250 cc | ||

| 251 - 500 cc | ||

| 501 - 800 cc | ||

| 801 - 1600 cc | ||

| Acima de 1600 cc | ||

| Elétrico | Por Potência do Motor (kW) | Abaixo de 4 kW |

| 4 - 7 kW | ||

| 7 - 15 kW | ||

| Acima de 15 kW | ||

| Manual |

| Automático / CVT |

| Gasolina |

| Elétrico |

| GNC / GLP |

| Revendedores Offline |

| Plataformas Online |

| Pessoal |

| Comercial / Frota |

| ACT e Nova Gales do Sul |

| Victoria e Tasmânia |

| Queensland |

| Território do Norte e Austrália do Sul |

| Austrália Ocidental |

| Por Tipo de Veículo | Scooters | ||

| Ciclomotores | |||

| Motocicletas | |||

| Por Tecnologia | Motor de Combustão Interna (MCI) | Por Capacidade do Motor | Abaixo de 100 cc |

| 100 - 125 cc | |||

| 126 - 180 cc | |||

| 181 - 250 cc | |||

| 251 - 500 cc | |||

| 501 - 800 cc | |||

| 801 - 1600 cc | |||

| Acima de 1600 cc | |||

| Elétrico | Por Potência do Motor (kW) | Abaixo de 4 kW | |

| 4 - 7 kW | |||

| 7 - 15 kW | |||

| Acima de 15 kW | |||

| Por Transmissão | Manual | ||

| Automático / CVT | |||

| Por Tipo de Combustível | Gasolina | ||

| Elétrico | |||

| GNC / GLP | |||

| Por Canal de Distribuição | Revendedores Offline | ||

| Plataformas Online | |||

| Por Usuário Final | Pessoal | ||

| Comercial / Frota | |||

| Por Região (Estados e Territórios) | ACT e Nova Gales do Sul | ||

| Victoria e Tasmânia | |||

| Queensland | |||

| Território do Norte e Austrália do Sul | |||

| Austrália Ocidental | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de duas rodas australiano até 2031?

Está projetado para atingir USD 1,17 bilhão, refletindo um CAGR de 5,66% de 2026 a 2031.

Qual segmento cresce mais rapidamente em tecnologia?

As duas rodas elétricas estão avançando a um CAGR de 12,48%, à medida que os subsídios estaduais e os mandatos de frota ganham força.

Por que as motocicletas são populares na Austrália Ocidental?

As rendas da mineração, o vasto terreno off-road e o transporte público limitado impulsionam um CAGR regional de 7,68% na Austrália Ocidental até 2031.

O que é a E-Clutch da Honda e por que ela é importante?

Ela automatiza o acionamento da embreagem, facilitando a condução urbana em tráfego de parar e andar e impulsionando a previsão de adoção de transmissão automática a um CAGR de 8,55%.

Página atualizada pela última vez em: