Tamanho e Participação do Mercado de Energia Solar na Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

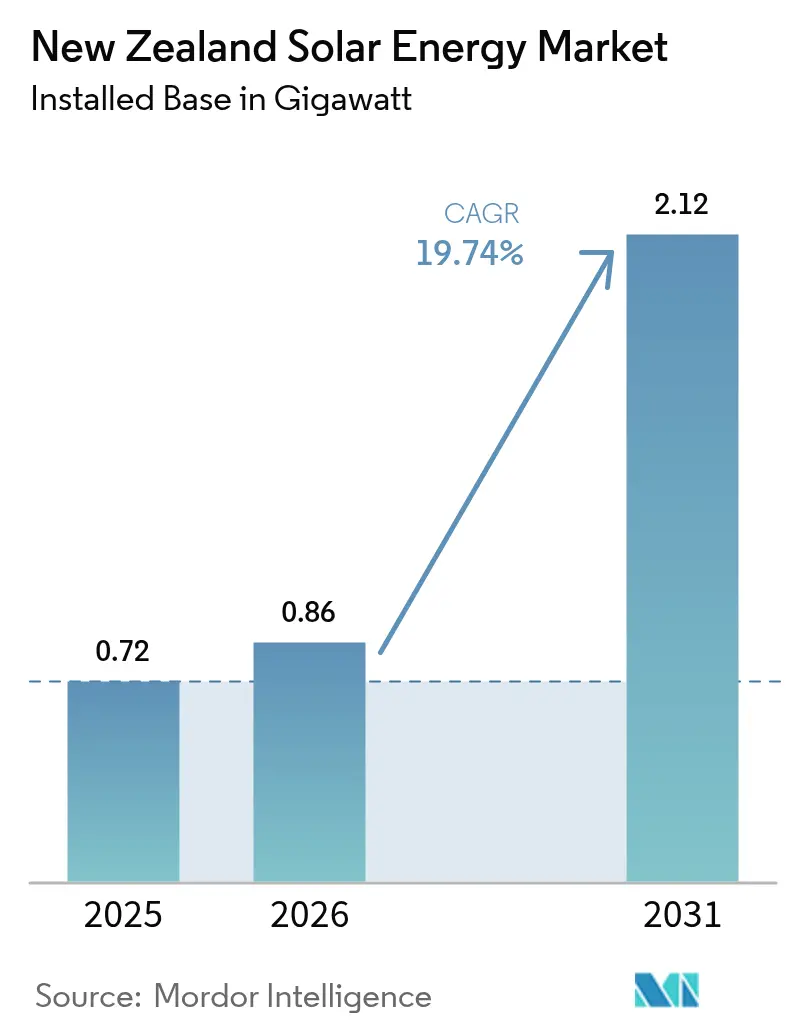

| Tamanho do mercado no ano base (2025) | 0.72 gigawatt |

| Volume do Mercado (2026) | 0.86 gigawatt |

| Volume do Mercado (2031) | 2.12 gigawatt |

| Taxa de crescimento (2026 - 2031) | 19.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Nova Zelândia por Mordor Intelligence

O tamanho do Mercado de Energia Solar na Nova Zelândia foi avaliado em 0,72 gigawatt em 2025 e estima-se que cresça de 0,86 gigawatt em 2026 para atingir 2,12 gigawatts até 2031, a uma CAGR de 19,74% durante o período de previsão (2026-2031).

A queda dos custos nivelados de geração, o crescente processo de aquisição corporativa de energia renovável e os programas acelerados de modernização da rede estão reposicionando a tecnologia fotovoltaica (FV) solar como um pilar central da transição energética do país. O impulso dos investimentos sinaliza uma mudança estrutural em relação à matriz dominada pela energia hidráulica em direção a um portfólio diversificado, no qual a capacidade solar está projetada para triplicar dentro do período. Os contratos de compra de energia (PPAs) para centros de dados, liderados pelo investimento de NZD 4,3 bilhões (USD 2,6 bilhões) da Microsoft em infraestrutura de nuvem, estão remodelando os perfis de demanda e, ao mesmo tempo, estimulando implantações em escala de serviços públicos.[1]Microsoft Corporation, "Compromissos de sustentabilidade da infraestrutura de nuvem", microsoft.com Enquanto isso, a penetração nacional de medidores inteligentes apoia a liquidação granular, que aumenta os retornos para a geração distribuída, e o modelo de Zona de Energia Renovável (REZ) da Transpower New Zealand reduz o risco de conexão à rede para projetos agrupados.[2]Transpower New Zealand, "Renewable Energy Zone Consultation" (Consulta sobre a zona de energia renovável), transpower.co.nz No geral, as instalações conectadas à rede dominam, mas o robusto crescimento fora da rede destaca o espectro de aplicações cada vez mais amplo do mercado.

Principais Conclusões do Relatório

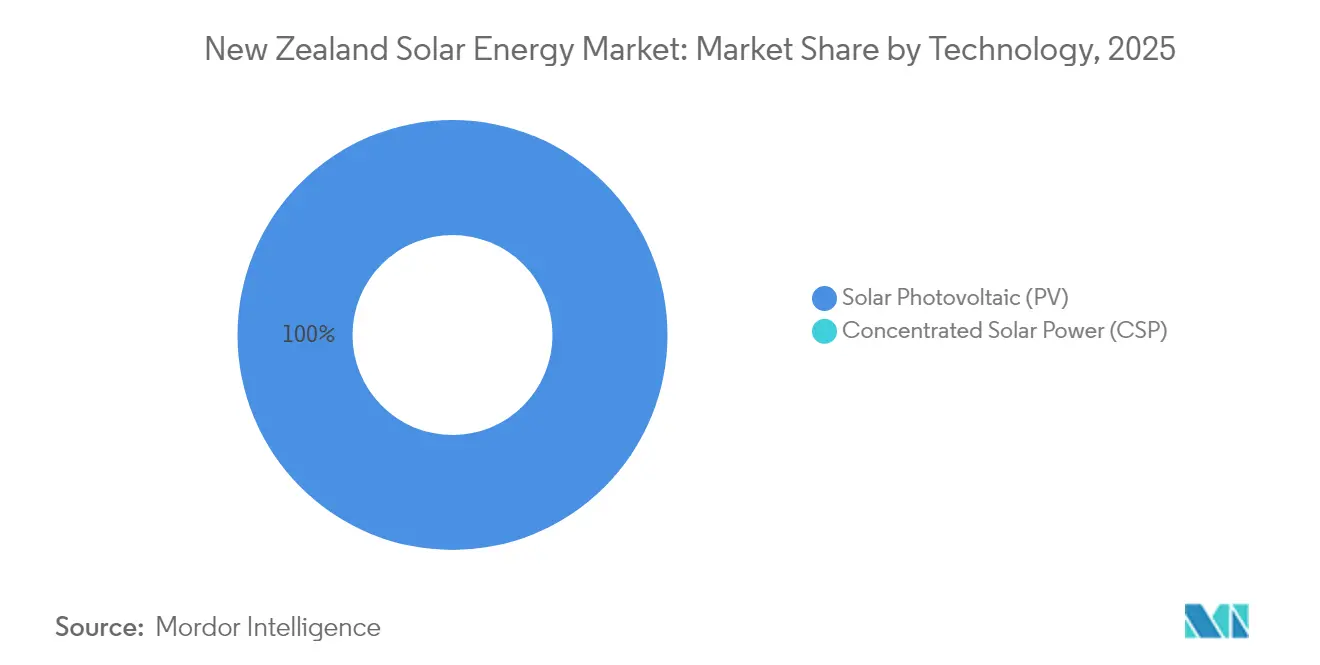

- Por tecnologia, a energia solar fotovoltaica detinha 100,00% da participação do mercado de energia solar da Nova Zelândia em 2025 e está projetada para crescer a uma CAGR de 19,85% até 2031.

- Por tipo de conexão, os sistemas conectados à rede lideraram o mercado de energia solar da Nova Zelândia com 97,65% do tamanho do mercado em 2025, enquanto as instalações fora da rede devem registrar o crescimento mais rápido, a uma CAGR de 22,10%, até 2031.

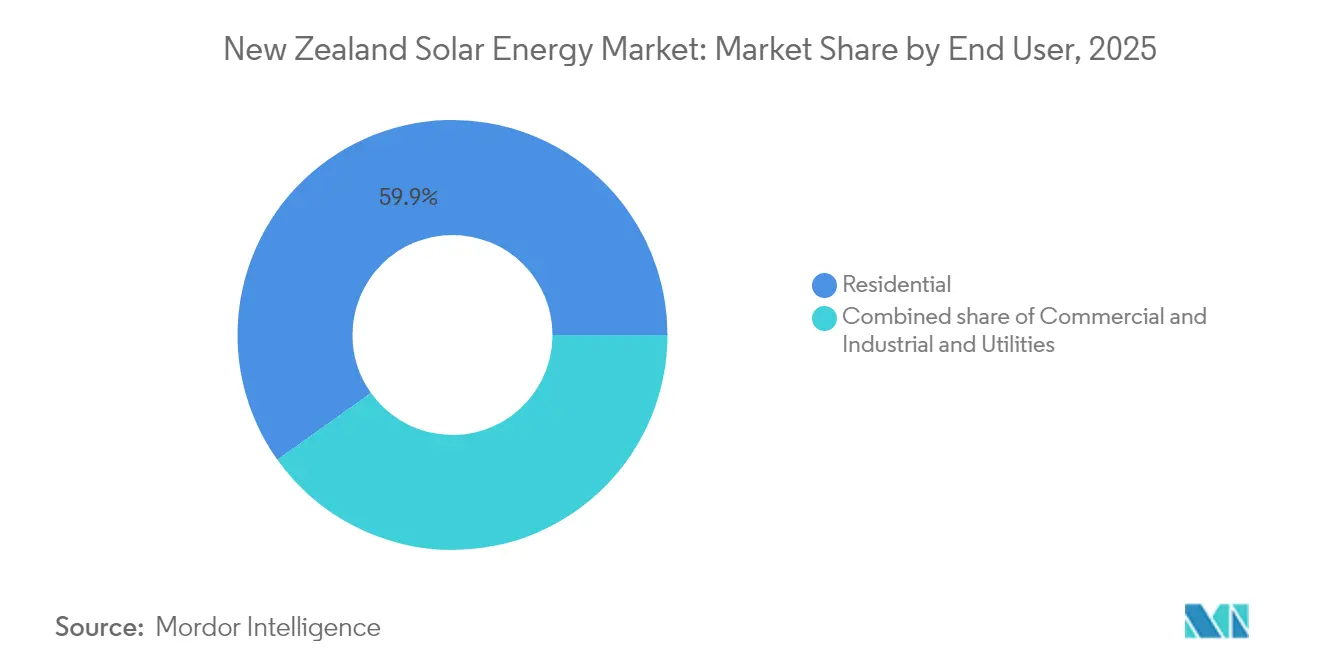

- Por usuário final, os telhados residenciais corresponderam a 59,85% do mercado de energia solar da Nova Zelândia em 2025; os projetos em escala de serviços públicos têm previsão de expansão a uma CAGR de 21,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Nova Zelândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido declínio no custo nivelado da eletricidade solar | +4.2% | Nacional com ênfase em Auckland e Canterbury | Curto prazo (≤ 2 anos) |

| Boom de PPAs corporativos provenientes de centros de dados e hiperescaladores | +3.8% | Concentrado na Ilha Norte com extensão para a Ilha Sul | Médio prazo (2 a 4 anos) |

| Implantação de medidores inteligentes que possibilitam a liquidação semestral | +2.1% | Implantação nacional com áreas urbanas como prioridade | Médio prazo (2 a 4 anos) |

| Projetos-piloto emergentes de solar combinado com agrivoltaica em fazendas leiteiras | +1.4% | Regiões leiteiras de Canterbury, Waikato e Taranaki | Longo prazo (≥ 4 anos) |

| Modelo de Zona de Energia Renovável (REZ) da Transpower | +2.9% | Zonas designadas em ambas as ilhas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Declínio no Custo Nivelado da Eletricidade Solar

O custo nivelado da eletricidade para sistemas fotovoltaicos caiu para NZD 0,08-0,12 por kWh (USD 0,048-0,072) em 2024, igualando os preços spot no mercado atacadista pela primeira vez. Os ganhos decorrem de economias de escala globais e eficiências de módulos que superam 22%, criando uma economia viável nos segmentos residencial e comercial. Programas de arrendamento solar, como o modelo de serviço da solarZero, reduzem os custos iniciais e aumentam a adoção. À medida que os preços de armazenamento diminuem, as taxas de autoconsumo melhoram, reforçando a competitividade frente às importações de pico hidráulico durante anos secos. A trajetória apoia a liderança de custo sustentada frente aos geradores de pico a combustíveis fósseis.

Boom de PPAs Corporativos Provenientes de Centros de Dados e Hiperescaladores

O PPA de longo prazo da Microsoft com a Meridian Energy ancora um aumento nos compromissos de aquisição de hiperescala. A AWS e o Google Cloud estão avaliando acordos semelhantes, oferecendo estabilidade de receita de 15 a 20 anos para os desenvolvedores solares, ao mesmo tempo que proporcionam às empresas certeza de custos. Esses contratos bilaterais reduzem o risco mercantil, catalisam o financiamento e realocam a geração da exposição spot. Os projetos em escala de serviços públicos vinculados a PPAs estão, portanto, emergindo como os principais veículos de crescimento.

Implantação de Medidores Inteligentes que Possibilitam a Liquidação Semestral

A medição avançada agora cobre 87% dos domicílios, possibilitando a liquidação semestral que recompensa os recursos distribuídos flexíveis. Os proprietários de energia solar podem arbitrar os preços de pico vespertino por meio de baterias acopladas, elevando as taxas internas de retorno dos projetos em até 18% em relação aos casos simples de medição líquida. As análises da Vector demonstram como os sinais de precificação granular incentivam o deslocamento de carga e a agregação de usinas virtuais, fortalecendo a economia da fotovoltaica em telhados.

Projetos-Piloto Emergentes de Solar Combinado com Agrivoltaica em Fazendas Leiteiras

Projetos-piloto em Canterbury e Waikato demonstram o uso duplo da terra, onde as estruturas elevadas reduzem a evapotranspiração em 15% a 20% e geram de 800 a 1.200 kWh por kW anualmente.[3]AgResearch, "Agrivoltaics Dairy Farm Trials 2024", agresearch.co.nz Os dados iniciais sugerem que o sombreamento pode prolongar as temporadas de pastagem e mitigar o estresse térmico do rebanho, alinhando-se às metas de redução de metano na pecuária leiteira. A implantação comercial depende de financiamento personalizado e licenças simplificadas, mas o sucesso dos projetos-piloto sinaliza cobenefícios promissores nas regiões rurais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de capacidade de hospedagem da rede de distribuição | -2.7% | Zonas urbanas de Auckland, Wellington e Christchurch | Curto prazo (≤ 2 anos) |

| Processo prolongado de licença de recursos sob a Lei de Gestão de Recursos (RMA) | -1.8% | Nacional com impacto acentuado em distritos sensíveis | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra doméstica treinada em fotovoltaica | -1.2% | Escassez em todo o país, mais aguda em áreas rurais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade de Hospedagem da Rede de Distribuição

As redes da Vector, em Auckland, e da Orion, em Christchurch, impuseram moratórias onde a penetração de energia solar em telhados satura os transformadores locais, causando violações de tensão. A reforço da infraestrutura e a modernização com inversores inteligentes podem levar até 24 meses, o que pode retardar as aprovações para novos sistemas residenciais. Mapas de capacidade de hospedagem e envelopes operacionais dinâmicos estão em fase de teste, mas os gargalos de curto prazo persistem.

Processo Prolongado de Licença de Recursos sob a Lei de Gestão de Recursos (RMA)

Os projetos em escala de serviços públicos normalmente enfrentam períodos de aprovação de 12 a 18 meses, que podem se estender por mais de três anos se recursos forem apresentados.[4]Ministério do Meio Ambiente, "RMA Consenting Statistics 2024", mfe.govt.nz A legislação de tramitação acelerada promulgada em 2024 encurta os prazos para projetos designados, mas a complexidade processual permanece, especialmente em terras agrícolas de alto valor. Os desenvolvedores de menor porte, com recursos jurídicos mais limitados, percebem um risco elevado, o que reduz a diversidade do pipeline.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância da Fotovoltaica Solar Reflete as Restrições de Recursos

A fotovoltaica solar detém 100,00% de participação do mercado de energia solar da Nova Zelândia em 2025 e avança a uma CAGR de 19,85% até 2031. Os módulos de silício cristalino representam 85% da capacidade instalada, com as configurações mono-PERC ganhando espaço devido à sua maior densidade de potência e apelo estético. O tamanho do mercado de energia solar da Nova Zelândia para projetos fotovoltaicos deve crescer em paralelo com a implantação das REZs da Transpower, enquanto a energia solar concentrada permanece subutilizada devido aos altos níveis de radiação difusa.

As células tândem de perovskita-silício, com previsão de atingir mais de 30% de eficiência até 2028, poderiam acelerar os ciclos de repotencialização e aumentar o potencial de rendimento urbano. As soluções de película fina mantêm posições de nicho em contextos integrados a edificações, onde a flexibilidade e a tolerância ao sombreamento parcial compensam a menor eficiência dos módulos. As taxas de aprendizado tecnológico garantem o contínuo declínio de custos da fotovoltaica e a liderança sustentada no mercado.

Por Tipo de Conexão: Aceleração Fora da Rede Apesar da Dominância Conectada à Rede

Os sistemas conectados à rede controlavam 97,65% da participação do mercado de energia solar da Nova Zelândia em 2025, sustentados pelas políticas de medição líquida e pelo extenso alcance da rede elétrica. Os sistemas interligados à rede exibem fatores de capacidade de 15% a 20% mais elevados em comparação aos sistemas autônomos, graças ao carregamento otimizado dos inversores e à ausência de perdas por ciclos de bateria.

A implantação fora da rede, embora representando apenas 2,35% do tamanho do mercado de energia solar da Nova Zelândia, está crescendo a uma CAGR de 22,10%. Fazendas remotas, repetidoras de telecomunicações e microrredes adotam unidades híbridas de fotovoltaica com baterias onde as extensões de linhas custam mais de NZD 50.000 por km. A queda nos preços de armazenamento e os requisitos de resiliência fortalecem o caso de negócios, mesmo que as conexões à rede dominem a capacidade agregada.

Por Usuário Final: O Impulso em Escala de Serviços Públicos Desafia a Liderança Residencial

A categoria residencial reteve 59,85% das instalações de 2025, impulsionada por subsídios, períodos de retorno de sete a dez anos e contratos de solar como serviço. Os sistemas típicos têm em média 5 kW e aproveitam a liquidação com medidores inteligentes para monetizar as exportações de pico.

Os ativos em escala de serviços públicos, impulsionados por PPAs de hiperescala, estão projetados para acelerar a uma CAGR de 21,90%, superando todos os demais segmentos. Projetos como o de 130 MW de Ruakākā, da Meridian, e o de 63 MW em Canterbury, da Genesis Energy, demonstram economias de escala e capacidade de serviço à rede. Os telhados comerciais e industriais continuam a crescer de forma constante à medida que a mitigação de encargos de demanda e os relatórios de ESG impulsionam a adoção atrás do medidor.

Análise Geográfica

A Ilha Norte abriga aproximadamente 69,60% da capacidade fotovoltaica acumulada, liderada pela base distribuída de 180 MW de Auckland, que conta com uma irradiância anual de 1.650 a 1.750 kWh/m². O tamanho regional do mercado de energia solar da Nova Zelândia se expande em função da demanda de centros de dados, mas enfrenta restrições de capacidade de hospedagem que saturam os alimentadores urbanos. O planejamento das REZs da Transpower prioriza pontos adicionais de fornecimento a granel para aliviar o congestionamento.

Canterbury se destaca como o polo emergente da Ilha Sul, desfrutando de irradiância superior a 1.800 kWh/m² e abundante terra plana. Prevê-se que a província capture de 35,10% a 39,90% das novas adições de capacidade em escala de serviços públicos até 2031, apoiada por projetos-piloto de agrivoltaica e licenças simplificadas. Grandes operações leiteiras integram estruturas elevadas que preservam a umidade das pastagens enquanto fornecem cargas no local, ilustrando modelos de duplo benefício.

Otago e Hawke's Bay são nós secundários de crescimento devido aos robustos recursos solares e à proximidade com o processamento hortigranjeiro de alta demanda. A Costa Oeste e Southland ficam para trás devido à cobertura persistente de nuvens e à escassa população, embora projetos de nicho fora da rede em turismo e aquicultura estejam surgindo para atender a locais isolados. No geral, a implantação geográfica reflete o alinhamento entre recursos e carga, e a disponibilidade de capacidade de rede, com o mercado de energia solar da Nova Zelândia continuando sua tendência de difusão no sentido norte-sul.

Cenário Competitivo

O setor é moderadamente fragmentado, mas a consolidação se acelera à medida que as empresas incumbentes buscam a integração vertical. Meridian Energy, Mercury NZ e Genesis Energy aproveitam sua solidez patrimonial para desenvolver, possuir e comercializar energia solar, capturando margens ao longo de toda a cadeia de valor. Empresas especializadas como solarZero e Lodestone Energy competem por meio da inovação em serviços, oferecendo planos de arrendamento e conceitos de agrivoltaica que atendem às necessidades de clientes em nichos específicos.

A diferenciação de hardware é limitada porque a maioria dos instaladores adquire produtos de fornecedores globais de primeiro nível, incluindo JinkoSolar, Trina Solar e Canadian Solar. Consequentemente, a concorrência se volta para a criatividade no financiamento, plataformas digitais de monitoramento e armazenamento integrado. Agregadores emergentes reúnem fotovoltaica distribuída e baterias em usinas virtuais que vendem serviços de reserva, sinalizando uma mudança em direção a modelos de receita baseados em plataformas. As concessionárias respondem adquirindo redes de instaladores e investindo em análises do lado do cliente para proteger os relacionamentos a jusante.

Fusões, joint ventures e PPAs corporativos impulsionam a crescente concentração do mercado. A parceria da Contact Energy com a Lightsource bp no projeto de 400 MW Te Rahui exemplifica como as alianças locais e internacionais aceleram a escala e o acesso ao capital. As iniciativas de capacitação da força de trabalho lançadas pela Associação de Energia Solar da Nova Zelândia abordam a escassez de instaladores, sustentando a capacidade de execução em meio ao rápido crescimento do setor.

Líderes do Setor de Energia Solar na Nova Zelândia

Meridian Energy Ltd

Mercury NZ Ltd

solarZero Ltd

Lodestone Energy Ltd

Genesis Energy Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Meridian Energy e Nova Energy firmaram um acordo para formar uma joint venture (JV) com o objetivo de construir e operar a usina solar de 400 MW Te Rahui, localizada em Rangitāiki, próximo a Taupō, Nova Zelândia.

- Maio de 2025: Meridian Energy inaugurou oficialmente o primeiro sistema de armazenamento de energia em bateria (BESS) em larga escala conectado à rede da Nova Zelândia, o Sistema de Armazenamento de Energia em Bateria de Ruakākā. Com o BESS agora em operação, a Meridian está voltando sua atenção para a adjacente Usina Solar de Ruakākā, um projeto de USD 227 milhões com capacidade de 130 MW.

- Abril de 2025: A Genesis, em parceria com a FRV Australia, anunciou com orgulho a conclusão de uma usina solar de 63 MW, situada a apenas uma hora de carro de Christchurch. Com 93 hectares de extensão, o local conta com mais de 90.000 painéis solares, que juntos geram impressionantes 100 gigawatt-hora (GWh) de eletricidade anualmente - o suficiente para abastecer quase 13.000 domicílios.

- Agosto de 2024: O Aeroporto de Christchurch deu início às obras de um projeto solar de 162 MW adjacente ao campo de pouso. Com capacidade para aproximadamente 300.000 painéis solares, a instalação foi projetada para produzir energia renovável suficiente para abastecer quase 36.000 residências.

Escopo do Relatório do Mercado de Energia Solar na Nova Zelândia

A energia solar é uma das formas de energia renovável. Ela é produzida mediante a conversão da energia já presente no sol. Após a luz solar atravessar a atmosfera terrestre, a maior parte dela se encontra na forma de luz visível e radiação infravermelha. Os painéis de células solares são utilizados para converter essa energia em eletricidade.

O mercado de energia solar da Nova Zelândia é segmentado por usuário final. Por usuário final, o mercado é segmentado em residencial, comercial e industrial (C&I) e serviços públicos. O mercado de energia solar da Nova Zelândia abrange o tamanho do mercado e as previsões para o mercado. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (MW).

| Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Fora da Rede |

| Residencial |

| Comercial e Industrial |

| Serviços Públicos |

| Por Tecnologia | Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Conexão | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Residencial |

| Comercial e Industrial | |

| Serviços Públicos |

Principais Questões Respondidas no Relatório

Com que rapidez a capacidade solar está crescendo na Nova Zelândia?

Prevê-se que a capacidade fotovoltaica instalada triplique de 860 MW em 2026 para 2.120 MW até 2031, equivalendo a uma CAGR de 19,74%.

Qual região adicionará os novos projetos solares em maior número até 2031?

Espera-se que Canterbury abrigue de 35,10% a 39,90% das novas adições em escala de serviços públicos, aproveitando a alta irradiância e o acesso à rede habilitado pelas Zonas de Energia Renovável (REZ).

Qual é a participação das instalações conectadas à rede versus fora da rede?

Os sistemas conectados à rede detinham 97,65% de participação em 2025, embora os sistemas fora da rede estejam se expandindo a uma CAGR de 22,10% a partir de uma base pequena.

Quais são as principais empresas em solar de grande escala?

Meridian Energy, Mercury NZ, Genesis Energy e Contact Energy lideram o desenvolvimento em escala de serviços públicos, frequentemente em parceria com especialistas internacionais em fotovoltaica.

Que mudança de política mais beneficia os adotantes residenciais?

A implantação nacional de medidores inteligentes permite a liquidação semestral, elevando os retornos da energia solar em telhados em até 18% em comparação com a medição líquida simples.

Página atualizada pela última vez em: