Tamanho e Participação do Mercado de Energia para Data Centers da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

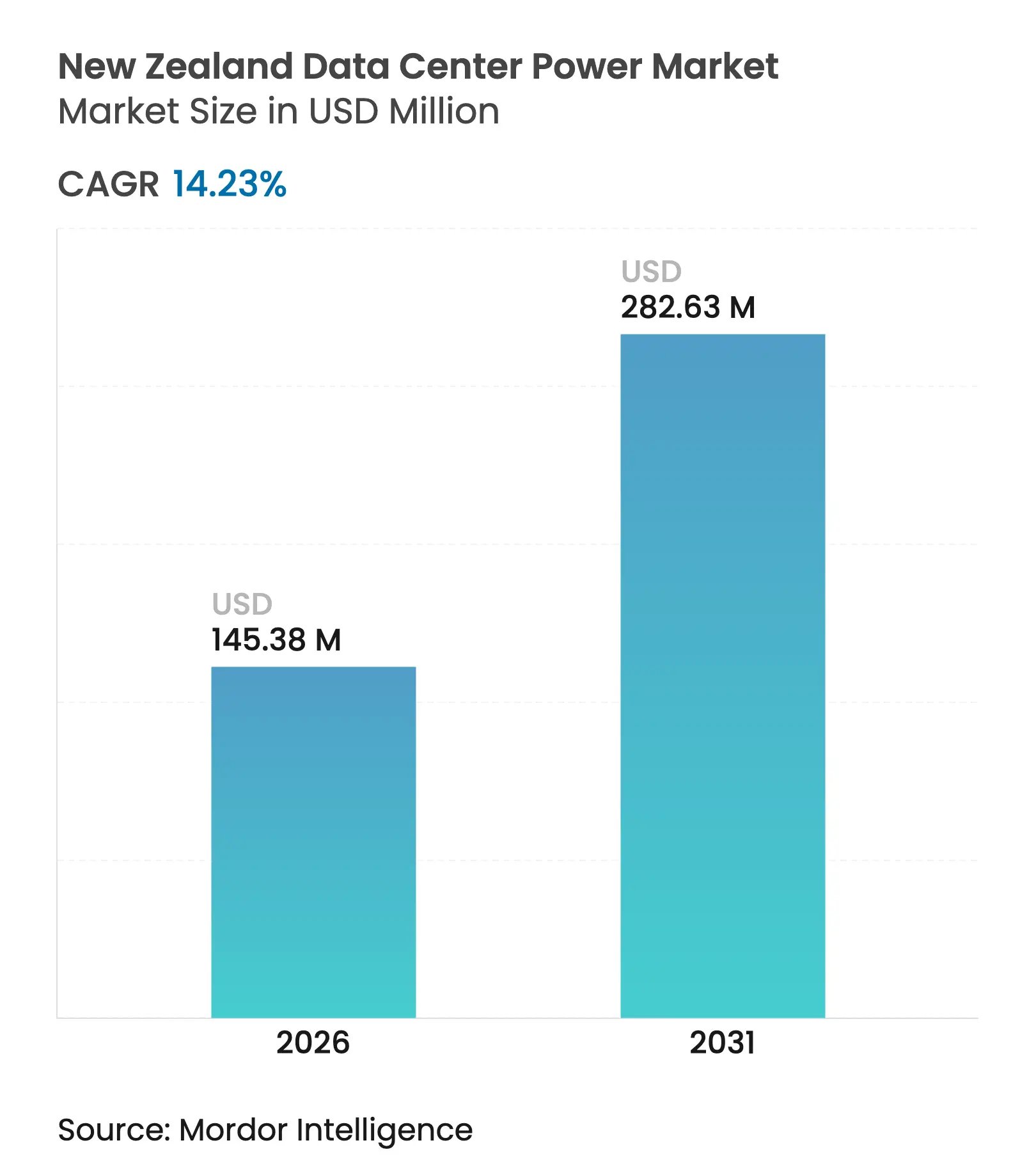

| Tamanho do Mercado (2026) | 145.38 Milhões de dólares |

| Tamanho do Mercado (2031) | 282.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers da Nova Zelândia por Mordor Intelligence

O tamanho do mercado de energia para data centers da Nova Zelândia deve crescer de USD 127,28 milhões em 2025 para USD 145,38 milhões em 2026 e está previsto para atingir USD 282,63 milhões até 2031 a um CAGR de 14,23% no período 2026-2031. Os operadores estão priorizando arquiteturas de UPS de alta eficiência, PDUs inteligentes e armazenamento local para reduzir custos operacionais e atender a rigorosas metas de sustentabilidade. Projetos-piloto de células de combustível de hidrogênio e sistemas de baterias interativos com a rede também estão avançando da prova de conceito para a implantação inicial, à medida que os provedores buscam resiliência em um país propenso a riscos sísmicos. A diversificação geográfica além de Auckland começou, com instalações na Ilha do Sul aproveitando o ar mais frio para resfriamento gratuito e a abundante capacidade hidrelétrica para reduzir os índices de eficiência no uso de energia. A diferenciação competitiva está se deslocando para métricas de carbono, e não apenas para o PUE, impulsionando os fornecedores a integrar monitoramento de carbono em tempo real e correspondência de energia renovável nas plataformas de energia.

Principais Conclusões do Relatório

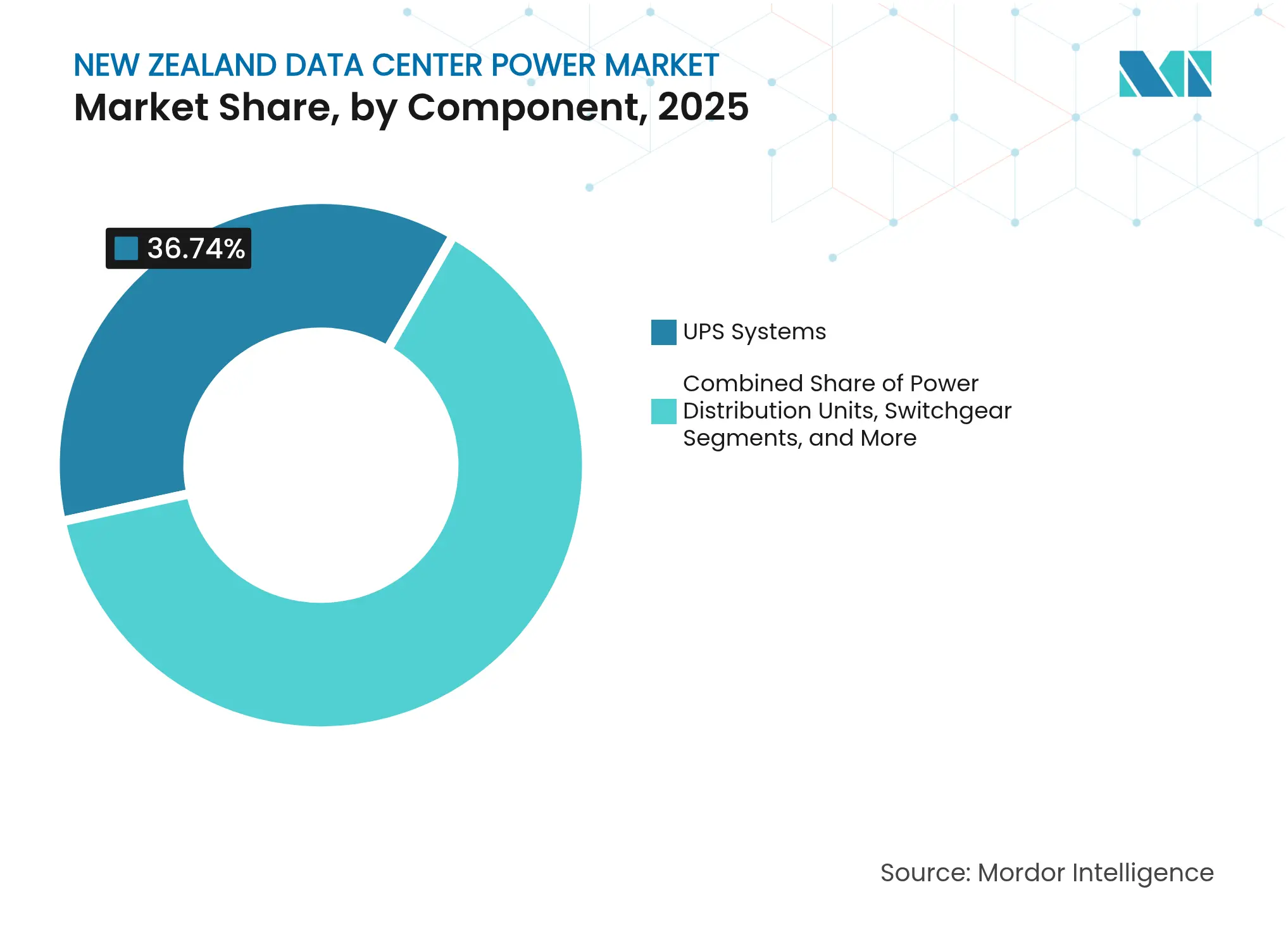

- Por componente, os sistemas de UPS lideraram com 36,74% da participação do mercado de energia para data centers da Nova Zelândia em 2025; as PDUs devem se expandir a um CAGR de 15,05% até 2031.

- Por tipo de data center, os provedores de colocation detinham 41,35% da participação de receita do mercado de energia para data centers da Nova Zelândia em 2025, enquanto o segmento registra o CAGR mais rápido de 15,9% até 2031.

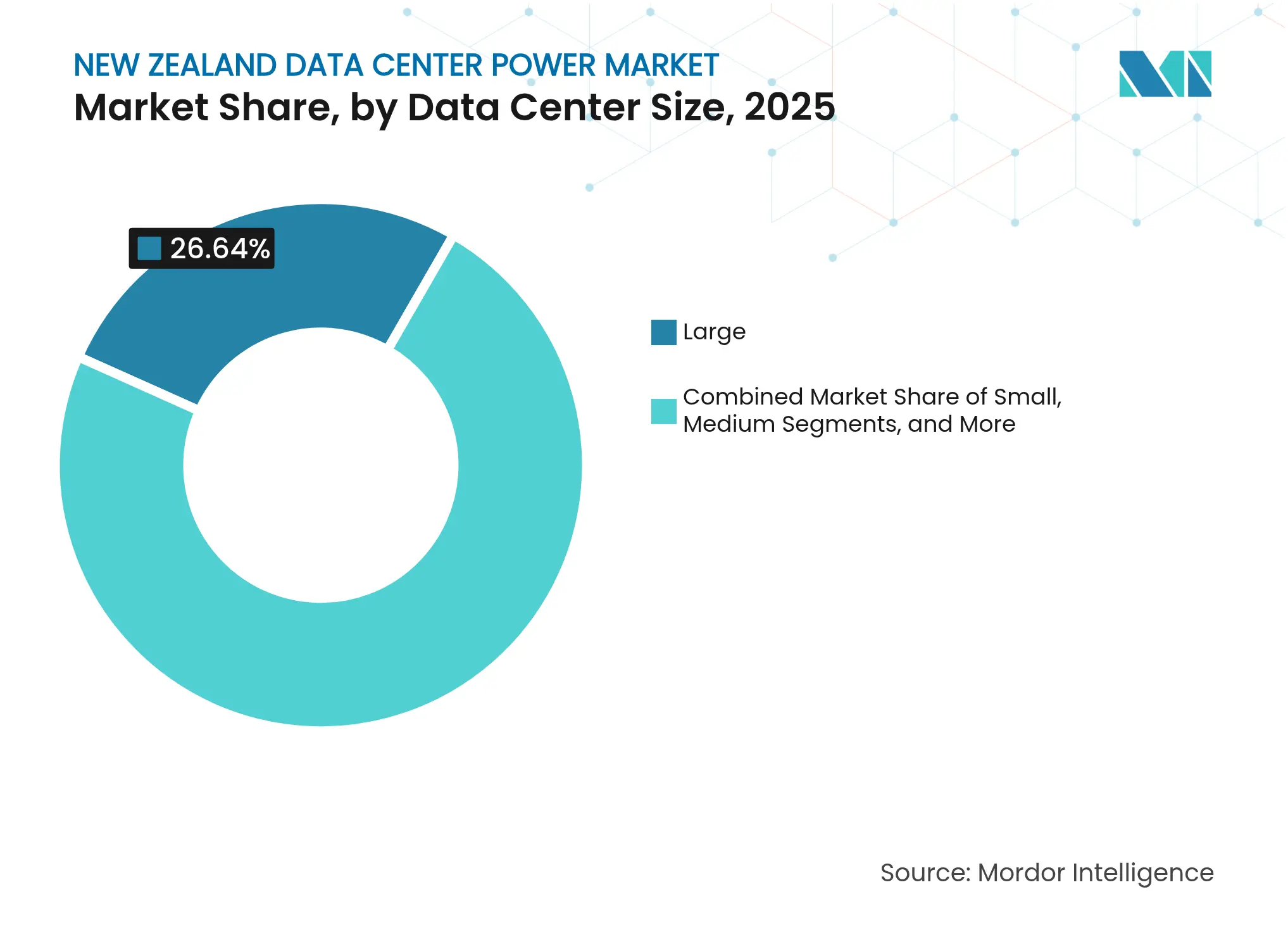

- Por tamanho, as instalações de grande porte representaram 26,64% do tamanho do mercado de energia para data centers da Nova Zelândia em 2025; as instalações massivas devem crescer a um CAGR de 14,55% entre 2026-2031.

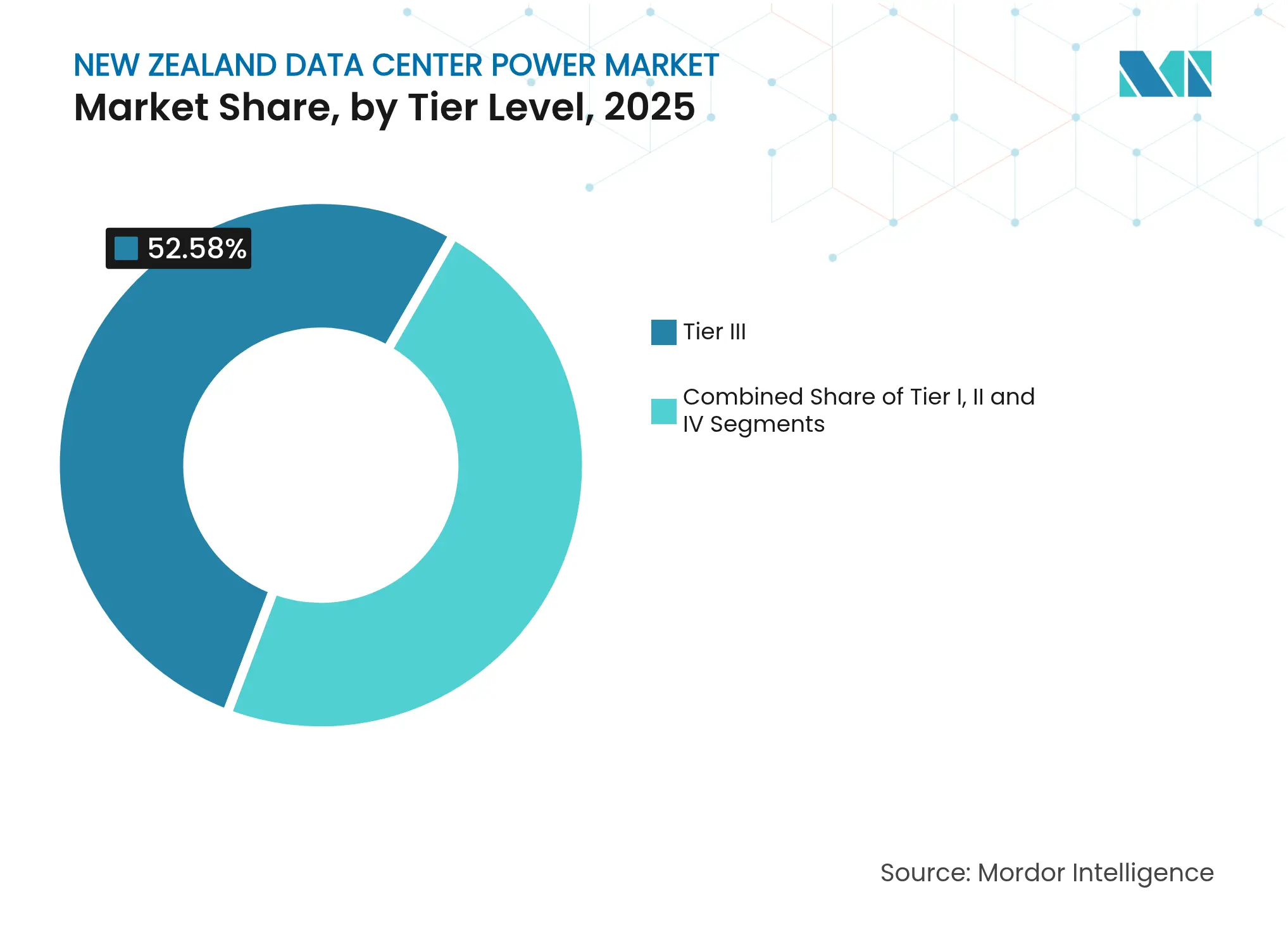

- Por tier, as instalações Tier III comandaram 52,58% do tamanho do mercado de energia para data centers da Nova Zelândia em 2025; o Tier IV está avançando a um CAGR de 16,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers da Nova Zelândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de hyperscale e nuvem | +4.2% | Nacional; concentrado em Auckland | Médio prazo (2-4 anos) |

| Arquiteturas de energia de alta eficiência | +3.1% | Nacional | Curto prazo (≤ 2 anos) |

| Mandatos de energia renovável e neutralidade de carbono | +2.8% | Nacional | Longo prazo (≥ 4 anos) |

| Expansão de cabos submarinos para serviços de borda | +1.9% | Litorais de Auckland e Wellington | Médio prazo (2-4 anos) |

| Incentivos de excedente de energia renovável fora do horário de pico | +1.3% | Ênfase na Ilha do Sul | Médio prazo (2-4 anos) |

| Clima marítimo frio para resfriamento de ar livre | +0.7% | Costas da Ilha do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de data centers hyperscale e em nuvem

A AWS colocará uma região de USD 4,24 bilhões em operação em Auckland em 2025, e a primeira região Azure da Microsoft entrou em operação em 2024, cada uma exigindo 20–40 MW por campus, o dobro da carga empresarial típica. A energia instalada em data centers de Auckland deve, portanto, dobrar para quase 100 MW até 2027, forçando a Transpower a acelerar os programas de reforço da rede.[1]Transpower New Zealand Limited, "Relatório de Planejamento de Transmissão 2023," static.transpower.co.nz Os operadores hyperscale estão realizando projetos-piloto de distribuição de corrente contínua de alta tensão que oferece ganhos de eficiência de 10-15% em relação à corrente alternada, refletindo uma mudança mais ampla em direção a economias de energia profundas.

Necessidade crescente de reduzir o OPEX por meio de arquiteturas de energia de alta eficiência

As plataformas de UPS de próxima geração agora superam 99% de eficiência, reduzindo vários megawatt-horas de perdas anuais em comparação com as unidades legadas de 94–96%. O UPS de média tensão PCS100 da ABB combina essa eficiência com modularidade de até 6 MVA, permitindo que os operadores escalem a capacidade conforme a densidade dos racks.[2]ABB Ltd., "Proteção de Energia Completa em Média Tensão," library.e.abb.com A análise de energia baseada em IA incorporada no SmartAisle 3 da Vertiv permite manutenção preditiva que pode reduzir o tempo de inatividade não programado e diminuir os gastos com energia.

Mandatos governamentais de energia renovável e neutralidade de carbono

A geração de eletricidade já é 87% renovável e a trajetória política visa 96-98% até 2050. Os operadores de data centers respondem contratando eletricidade certificada de zero carbono, como o acordo de fornecimento da Microsoft com a Ecotricity para suas três instalações. Iniciativas apoiadas pelo Estado, como o Projeto Bateria da Nova Zelândia, visam amortecer a intermitência do vento e da hidrelétrica, reforçando a qualidade da energia para cargas de missão crítica.

Expansão da conectividade por cabo submarino viabilizando serviços de borda

Sete cabos em serviço e mais três planejados para 2027 estão reduzindo a latência para os Estados Unidos, Austrália e Ilhas do Pacífico. A futura rota Hawaiki Nui está impulsionando a construção de nós de borda próximos às estações de aterrissagem, cada um exigindo blocos de energia compactos, mas altamente confiáveis. Conjuntos pré-fabricados e conteinerizados de UPS e baterias estão ganhando terreno porque podem ser instalados em semanas, e não em meses.[3]

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção | -2.1% | Nacional | Curto prazo (≤ 2 anos) |

| Limites de capacidade da rede e volatilidade de preços | -1.8% | Cluster urbano de Auckland | Médio prazo (2-4 anos) |

| Prêmios de projeto sísmico | -1.2% | Nacional; mais elevados em Wellington | Longo prazo (≥ 4 anos) |

| Prazos de entrega limitados da fabricação local | -0.9% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de instalação e manutenção de sistemas de energia avançados

As instalações elétricas Tier IV são 25–30% mais caras do que as Tier III, desafiando o retorno sobre o investimento para operadores menores. O pool de talentos domésticos para manutenção de UPS de média tensão e STATCOMs é restrito, de modo que os provedores devem importar expertise ou assinar contratos de serviço premium, aumentando o custo ao longo da vida útil. Modelos de energia como serviço que transferem o capex para o opex estão em fase de teste, mas a adoção comercial ainda é incipiente.

Restrições de capacidade da rede e preços voláteis de eletricidade

A Transpower projeta um aumento significativo no consumo nacional até 2050, com os data centers apontados como um dos principais impulsionadores do crescimento. A concentração do crescimento em Auckland força as novas construções a cofinanciar atualizações de subestações, enquanto a dependência de geradores a carvão durante os picos de inverno adiciona incerteza tanto de custo quanto de emissões. transpower.co.nz. A geração híbrida local acoplada ao armazenamento em baterias está ganhando força, embora a viabilidade econômica dependa da escala e da localização da instalação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A liderança dos UPS sustenta a resiliência da energia crítica

O mercado de energia para data centers da Nova Zelândia registrou sistemas de UPS capturando 36,74% de participação em 2025, refletindo seu papel central na capacidade de continuidade durante perturbações na rede. Os projetos modulares permitem topologias N+1 ou 2N sem superprovisionamento, uma prioridade em zonas sismicamente ativas onde a continuidade do tempo de operação é primordial. O PCS100 de 99% de eficiência da ABB é popular entre os operadores de mega instalações porque se encaixa nos quadros de distribuição de média tensão existentes sem redução de capacidade, preservando o espaço no piso e reduzindo as cargas de resfriamento. Os operadores combinam esses blocos de UPS com conjuntos de íons de lítio que fornecem maior densidade de energia e recarga mais rápida do que os VRLA legados, aumentando ainda mais a disponibilidade.

As PDUs são o componente de crescimento mais rápido, crescendo a um CAGR de 15,05%, pois os modelos inteligentes oferecem monitoramento granular por tomada, alertas automatizados de circuito de derivação e atualizações remotas de firmware. Essa visibilidade ajuda os operadores a ajustar as cargas em tempo real, reduzindo o PUE e atendendo aos requisitos de relatórios de carbono. Quadros de distribuição, chaves de transferência e painéis de energia remota também apresentam demanda constante, enquanto os geradores de células de combustível começam a substituir o diesel em implantações-piloto para backup sem carbono. Em conjunto, essas dinâmicas mantêm o mercado de energia para data centers da Nova Zelândia em um ciclo de atualização tecnológica que favorece melhorias de eficiência e resiliência a cada cinco a sete anos.

Por Tipo de Data Center: A capacidade de colocation se expande mais rapidamente

Os provedores de colocation detinham 41,35% da participação de receita do mercado de energia para data centers da Nova Zelândia em 2025 e estão se expandindo a um CAGR de 15,9%, impulsionados pela terceirização empresarial e por empresas de software como serviço que buscam energia verde certificada. O plano da CDC Data Centres de adicionar 200 MW exemplifica a escala das construções futuras e ressalta como os operadores aproveitam as credenciais renováveis para conquistar contratos multilocatários.

Os hyperscalers seguem de perto, impulsionados pelas expansões da AWS e da Microsoft que priorizam projetos elétricos tolerantes a falhas e backup sem carbono. As instalações empresariais e de borda permanecem menores em capacidade agregada, mas são vitais para cargas de trabalho sensíveis à conformidade que exigem soberania de dados e baixa latência. As implantações de borda dependem de módulos de energia pré-fabricados que podem ser enviados para locais de aterrissagem de cabos, oferecendo blocos de menos de 100 kW com armazenamento integrado de íons de lítio. A diversidade de tipos de instalações garante que o mercado de energia para data centers da Nova Zelândia permaneça atraente em toda a cadeia de valor, desde fornecedores de quadros de distribuição de múltiplos megawatts até inovadores de nicho em PDUs.

Por Tamanho de Data Center: Instalações de grande porte dominam, instalações massivas aceleram

Os data centers de grande porte (5-10 MW) comandaram uma participação de 26,64% do tamanho do mercado de energia para data centers da Nova Zelândia em 2025, equilibrando economias de escala e restrições da rede urbana. Muitos atendem a locatários de colocation que exigem suítes expansíveis sem incorrer no risco de excesso de oferta. Os modelos de projeto geralmente apresentam distribuição de média tensão em barramento em anel e conjuntos de UPS modulares para alinhar o capex com a utilização.

As instalações massivas (>20 MW) são o grupo de crescimento mais rápido, a um CAGR de 14,55% até 2031, impulsionadas pelos roteiros de nuvem hyperscale. Seu aumento na densidade de carga requer engajamento antecipado com a Transpower para reforçar os nós da rede e pode incluir STATCOMs para regulação de tensão, conforme implementado na subestação de Ōtāhuhu em 2025. As instalações médias e pequenas continuam a atender a requisitos de nicho, como governo, nuvem privada e cache de borda de varejo, garantindo uma estrutura de demanda em múltiplos níveis que mantém o mercado de energia para data centers da Nova Zelândia diversificado.

Por Nível de Tier: O Tier III permanece predominante enquanto o Tier IV ganha terreno

As instalações Tier III detinham 52,58% do tamanho do mercado de energia para data centers da Nova Zelândia em 2025, oferecendo manutenibilidade simultânea sem o prêmio da tolerância total a falhas. As topologias elétricas típicas implantam UPS N+1 e múltiplas alimentações de concessionárias, uma configuração considerada suficiente para a maioria dos clientes de serviços financeiros e de software como serviço.

O crescimento do Tier IV é o mais forte, a um CAGR de 16,1%, porque os hyperscalers e as cargas de trabalho críticas do setor público exigem zero tempo de inatividade. Esses projetos incorporam redundância de UPS 2N+1, salas elétricas segregadas e conexões duplas de concessionária de média tensão. O reforço sísmico adiciona 15-20% aos custos de instalação elétrica, mas os operadores aceitam o prêmio para garantir o tempo de atividade em Wellington, propensa a terremotos. As instalações Tier I e Tier II continuam diminuindo à medida que as salas empresariais legadas migram para instalações de colocation alinhadas com expectativas de maior resiliência.

Análise Geográfica

Auckland abriga sete instalações totalizando 49 MW, ancorando o mercado de energia para data centers da Nova Zelândia como o portal digital do país. Os projetos de cabos subterrâneos em andamento da Vector visam reduzir a incidência de interrupções, mas o crescimento da carga dos data centers ainda supera as atualizações de distribuição, impulsionando modelos de investimento conjunto em que os operadores cofinanciam subestações. O resfriamento depende cada vez mais de sistemas evaporativos indiretos que exploram o clima marítimo temperado da cidade para limitar o tempo de operação dos compressores.

Wellington representa um cluster emergente moldado pelas realidades sísmicas. O estudo Wellington Lifelines quantifica NZD 3,9 bilhões em capex de resiliência que poderia evitar NZD 6 bilhões em perdas pós-terremoto, ressaltando o argumento econômico para bandejas de cabos flexíveis, quadros de distribuição isolados e racks de baterias de conexão rápida. A Transpower lista a região como prioridade para o reforço da rede, com instalações de STATCOM planejadas para estabilizar a tensão em meio ao aumento dos picos de transporte elétrico e de data centers.

As instalações da Ilha do Sul em Christchurch e Invercargill aproveitam temperaturas ambiente mais frias e a proximidade de usinas hidrelétricas, permitindo resfriamento de ar livre por 11-12 meses por ano. A DLA Piper observa que esses fatores poderiam desencadear uma onda de construções sustentáveis assim que cabos submarinos adicionais chegarem em 2026, ampliando efetivamente o mercado de energia para data centers da Nova Zelândia além de seu bastião na Ilha do Norte. As limitações de transmissão permanecem um gargalo, no entanto, impulsionando discussões sobre ramais de alta tensão dedicados a futuros parques hyperscale.

Cenário Competitivo

Os OEMs globais dominam o mercado de energia para data centers da Nova Zelândia, mas adaptam seus portfólios às condições locais. A Schneider Electric combina módulos de UPS de íons de lítio e o DCIM EcoStruxure em plataformas de energia integradas que agora incorporam previsão de falhas baseada em aprendizado de máquina, proporcionando 15-20% de eficiência adicional em implantações-piloto. O UPS Liebert APM2 da Vertiv oferece núcleos de energia substituíveis a quente e 97,5% de eficiência online, enquanto o SmartAisle 3 orquestra o balanceamento dinâmico de carga para cargas de trabalho de IA. A ABB aproveita seu UPS de média tensão PCS100 para mega instalações onde os operadores buscam módulos de alta eficiência compatíveis com retrofit.

Os integradores de sistemas locais fazem a ponte entre o hardware internacional e os códigos sísmicos da Nova Zelândia, fornecendo contenção de cabos flexível, quadros de distribuição com isolamento de choque e serviços de comissionamento. Os nichos emergentes incluem projetos de geradores de células de combustível de hidrogênio liderados pela Microsoft e pela Renewable Innovations, com o objetivo de backup sem carbono até 2030. Os fornecedores de armazenamento de energia em baterias estão posicionando sistemas que acoplam conjuntos de UPS com algoritmos de redução de picos para capturar arbitragem do excedente hidrelétrico fora do horário de pico, alinhando economias de custo com metas de carbono.

A concorrência é cada vez mais medida pela transparência de carbono, e não apenas pela eficiência nominal. Os fornecedores agora publicam painéis de CUE em tempo real e interoperam com APIs de correspondência de energia renovável das concessionárias. À medida que as políticas de compras verdes se tornam mais rigorosas, a procedência da cadeia de suprimentos e as divulgações de carbono incorporado tornaram-se diferenciais em licitações, garantindo que o mercado de energia para data centers da Nova Zelândia evolua em direção a métricas de sustentabilidade holísticas.

Líderes do Setor de Energia para Data Centers da Nova Zelândia

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd.

Eaton Corporation plc

Cummins Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Spark New Zealand adicionou infraestrutura de recuperação de calor para aquecer uma lagoa de surfe próxima e assinou um Contrato de Compra de Energia solar cobrindo 60% de sua demanda de data center de 40 MW.

- Fevereiro de 2025: A Schneider Electric lançou uma plataforma de gerenciamento de energia otimizada por IA que aumentou a eficiência energética em até 20% nos primeiros testes com clientes.

- Janeiro de 2025: A Hitachi Energy e a Transpower instalaram um STATCOM de ±150 MVAr na subestação de Ōtāhuhu para estabilizar a tensão para a crescente carga de data centers de Auckland.

- Dezembro de 2024: A Microsoft inaugurou sua primeira região Azure em Auckland alimentada por 100% de eletricidade certificada de zero carbono e geradores de biocombustível renovável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de energia para data centers da Nova Zelândia como todas as receitas provenientes da venda, instalação e suporte de soluções elétricas, incluindo fontes de alimentação ininterrupta, geradores a diesel e de combustível alternativo, unidades de distribuição de energia, quadros de distribuição, chaves de transferência, painéis de energia remota, sistemas de armazenamento de energia e os serviços profissionais associados a eles dentro de instalações construídas para esse fim, de colocation, empresariais, de borda e hyperscale. Os analistas da Mordor medem o valor no nível de saída de fábrica e de faturamento do provedor de serviços, expresso em USD e mapeado para anos civis.

Equipamentos de resfriamento, custos de construção civil e hardware de TI são excluídos, de modo que os valores isolam apenas a pilha de energia.

Visão Geral da Segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Quadros de Distribuição

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores de Serviços em Nuvem/Hyperscaler

- Provedores de Colocation

- Data Center Empresarial e de Borda

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Porte Mega

- Por Nível de Tier

- Tier I e II

- Tier III

- Tier IV

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para equilibrar as descobertas de gabinete, entrevistamos engenheiros de instalações em construções hyperscale em Auckland, responsáveis por compras de redes de colocation em expansão em Wellington e distribuidores de equipamentos elétricos que atendem a módulos de borda em toda a Ilha do Sul. Suas percepções sobre fatores de carga reais, cláusulas de Contratos de Compra de Energia e ciclos de substituição de UPS aprimoraram as premissas de uso e as curvas de preços.

Pesquisa de Gabinete

Começamos minerando conjuntos de dados abertos que quantificam a oferta da rede e a demanda de grandes usuários, incluindo estatísticas mensais de geração da Autoridade de Eletricidade, resumos de gerenciamento de carga da Autoridade de Eficiência e Conservação de Energia e tabelas de balanço energético do Ministério de Negócios, Inovação e Emprego, porque ancoram a disponibilidade nacional de energia e as tendências tarifárias. Associações comerciais como a Associação de Data Centers da Nova Zelândia e dados de importação de UPS e geradores da Alfândega da Nova Zelândia forneceram volumes de remessa, enquanto trabalhos revisados por pares no IEEE Xplore ajudaram a rastrear melhorias de PUE relevantes para o dimensionamento de energia.

Em seguida, extraímos divisões de receita em nível de empresa e contagens de base instalada do D&B Hoovers, verificando-os com arquivamentos 10-K, apresentações para investidores e feeds de notícias no Dow Jones Factiva. Comunicados de imprensa, white papers de consultores e portais regionais de licitação preencheram as lacunas residuais. Esta lista é ilustrativa; muitas fontes adicionais foram revisadas durante a validação.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte o consumo nacional de eletricidade de data centers em gastos potenciais usando faixas tarifárias vigentes e participações típicas de custo de sistemas de energia. Em seguida, é corroborado com verificações cruzadas seletivas de baixo para cima, incluindo totalizações de remessas de fornecedores e ASP amostrado multiplicado por instalações em MW, para refinar os totais. As principais variáveis incluem adições de capacidade de carga de TI instalada, PUE médio, ASP ponderado de gabinetes de UPS trifásicos, mix de geradores a diesel versus biocombustível e penetração de Contratos de Compra de Energia renovável; cada uma é prevista por meio de regressão multivariada que combina séries históricas com perspectivas de política e capex confirmadas durante as entrevistas. Onde os dados de remessa de fornecedores estavam incompletos, o preenchimento de lacunas usou imputação de média móvel alinhada às aprovações de conexão à rede.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em relação a valores históricos de importação e cenários de demanda de energia do MBIE. Em seguida, um analista sênior revisa as anomalias antes da aprovação. Os relatórios são atualizados a cada ano, com atualizações no meio do ciclo acionadas por eventos materiais, como mudanças tarifárias em escala de concessionária ou anúncios de instalações superiores a 10 MW; uma revisão final antes da publicação garante que os clientes recebam a visão mais atual.

Por que a Linha de Base de Energia para Data Centers da Nova Zelândia da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque os pesquisadores escolhem diferentes listas de equipamentos de energia, convertem moedas em datas variadas ou projetam capacidade usando taxas de crescimento não verificadas.

Os principais impulsionadores de lacunas aqui são que alguns estudos incluem resfriamento e capex de construção civil em 'energia', alguns aplicam ASPs globais sem ajustar para os prêmios de frete da Nova Zelândia, e outros promovem um pipeline hyperscale agressivo que nossos contatos primários consideram improvável antes que as atualizações da rede sejam concluídas.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 127,8 M (2025) | ||

| USD 250 M (2024) | Consultoria Global A | Inclui infraestrutura mecânica e usa benchmarks de ASP globais |

| USD 814 M (2024) | Editora do Setor B | Avalia todo o investimento em data centers, não apenas a pilha de energia |

Em conjunto, a comparação mostra que a seleção disciplinada de escopo da Mordor, as curvas de preços específicas para a Nova Zelândia e o ciclo de atualização anual fornecem uma linha de base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Energia para Data Centers da Nova Zelândia?

O mercado de energia para data centers da Nova Zelândia deve crescer de USD 127,28 milhões em 2025 para USD 145,38 milhões em 2026 e está previsto para atingir USD 282,63 milhões até 2031 a um CAGR de 14,23% no período 2026-2031

Qual é o tamanho atual do Mercado de Energia para Data Centers da Nova Zelândia?

Em 2026, o tamanho do Mercado de Energia para Data Centers da Nova Zelândia deve atingir USD 145,38 milhões.

Quem são os principais players do Mercado de Energia para Data Centers da Nova Zelândia?

ABB Ltd., Schneider Electric SE, Rittal GmbH & Co. KG, Fujitsu Limited e Legrand Group são as principais empresas que operam no Mercado de Energia para Data Centers da Nova Zelândia.

Quais anos este Mercado de Energia para Data Centers da Nova Zelândia abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Energia para Data Centers da Nova Zelândia foi estimado em USD 145,38 milhões. O relatório abrange o tamanho histórico do Mercado de Energia para Data Centers da Nova Zelândia para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Energia para Data Centers da Nova Zelândia para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: