Neuseeländischer Rechenzentrum-Strommarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

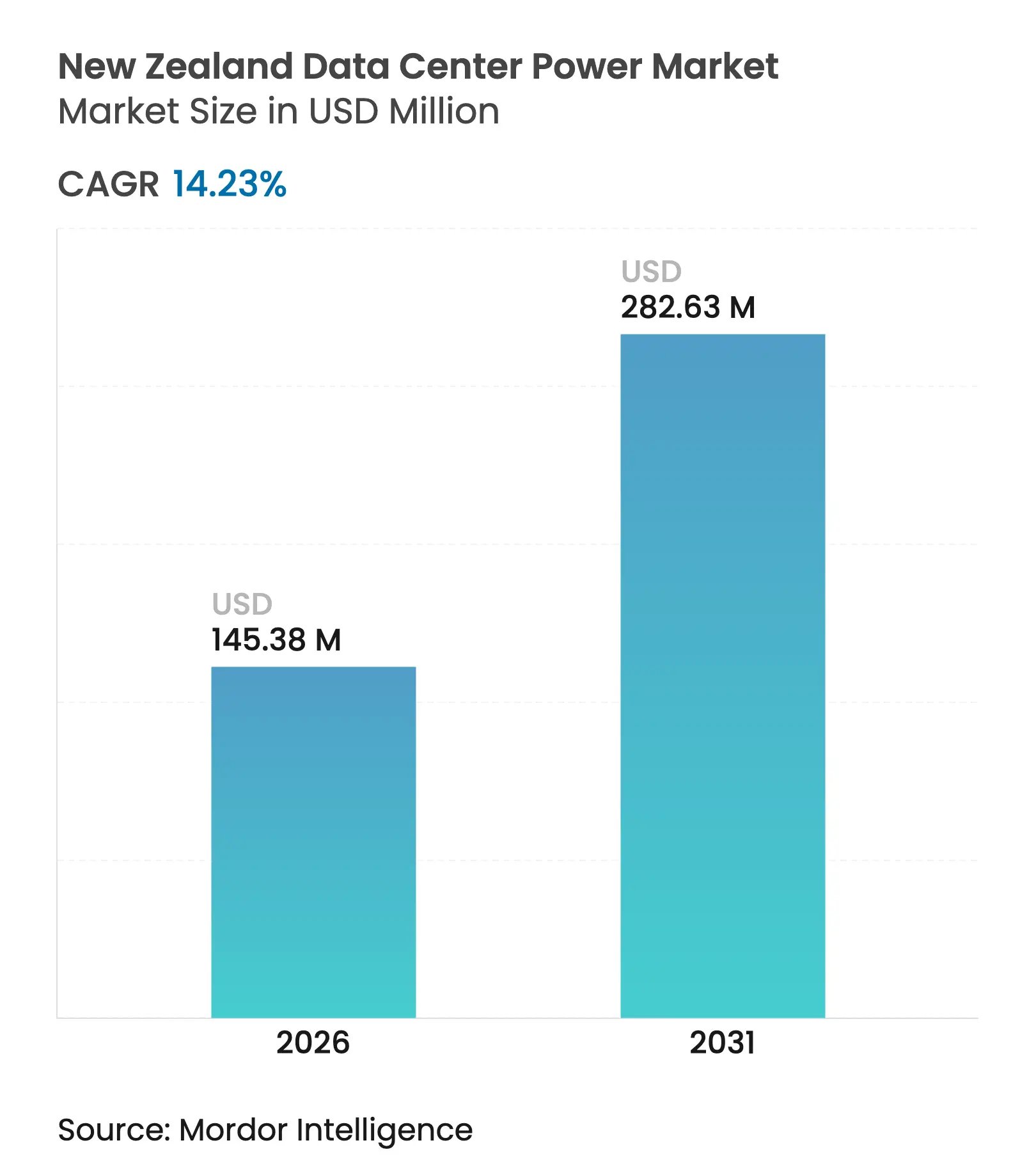

| Marktgröße (2026) | 145.38 Millionen US-Dollar |

| Marktgröße (2031) | 282.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Neuseeländischer Rechenzentrum-Strommarkt Analyse von Mordor Intelligence

Die Größe des neuseeländischen Rechenzentrum-Strommarkts wird voraussichtlich von 127,28 Millionen USD im Jahr 2025 auf 145,38 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,23 % über 2026–2031 einen Wert von 282,63 Millionen USD erreichen. Betreiber priorisieren hocheffiziente USV-Architekturen, intelligente Stromverteilungseinheiten und standortgebundene Speicher, um Betriebskosten zu senken und strenge Nachhaltigkeitsziele zu erfüllen. Wasserstoff-Brennstoffzellen-Pilotprojekte und netzinteraktive Batteriesysteme bewegen sich ebenfalls von der Konzeptphase in die frühe Einsatzphase, da Anbieter Resilienz in einem seismisch gefährdeten Land anstreben. Die geografische Diversifizierung über Auckland hinaus hat begonnen, wobei Standorte auf der Südinsel kühlere Luft für freie Kühlung und reichlich Wasserkraftkapazität nutzen, um die Stromverbrauchseffektivitätskennzahlen zu senken. Die Wettbewerbsdifferenzierung verlagert sich hin zu Kohlenstoffkennzahlen statt nur zur Stromverbrauchseffektivität, was Anbieter dazu drängt, Echtzeit-Kohlenstoffüberwachung und erneuerbare Energieanpassung in Stromplattformen zu integrieren.

Wichtigste Erkenntnisse des Berichts

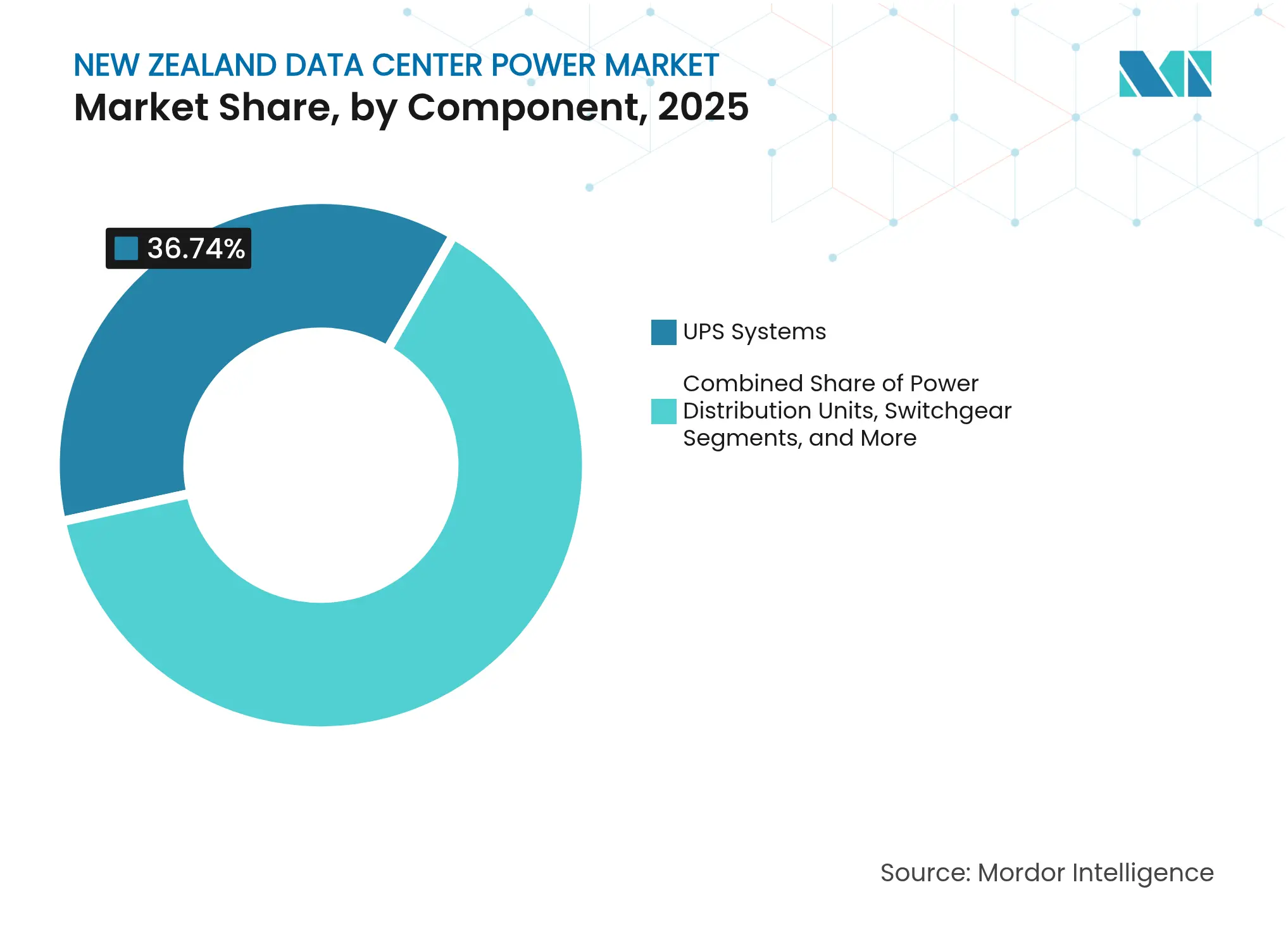

- Nach Komponente führten USV-Systeme mit einem Anteil von 36,74 % am neuseeländischen Rechenzentrum-Strommarkt im Jahr 2025; Stromverteilungseinheiten sollen bis 2031 mit einer CAGR von 15,05 % wachsen.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Umsatzanteil von 41,35 % am neuseeländischen Rechenzentrum-Strommarkt, während das Segment bis 2031 die schnellste CAGR von 15,9 % verzeichnet.

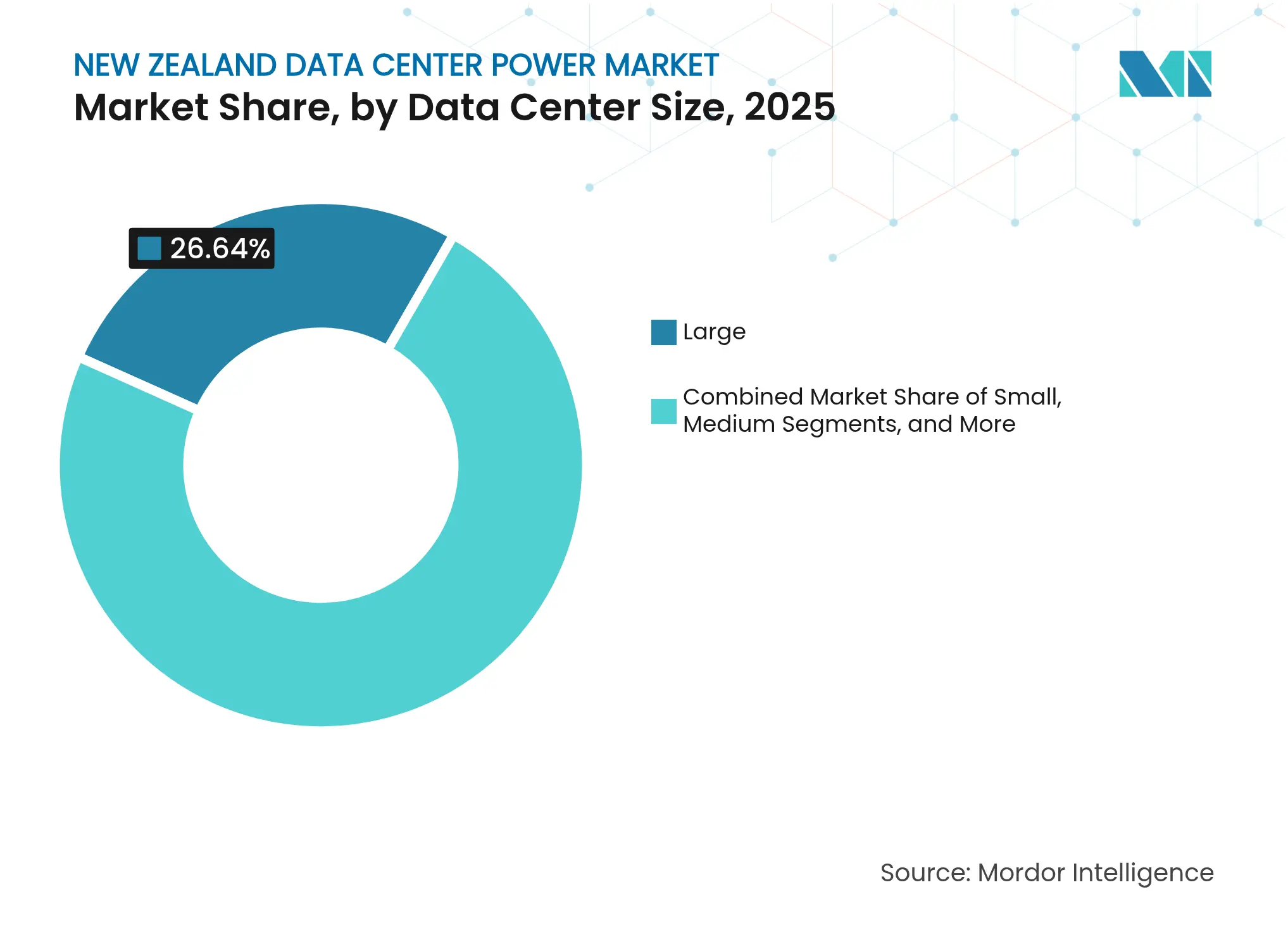

- Nach Größe entfielen auf große Einrichtungen im Jahr 2025 26,64 % des neuseeländischen Rechenzentrum-Strommarkts; massive Einrichtungen sollen zwischen 2026 und 2031 mit einer CAGR von 14,55 % wachsen.

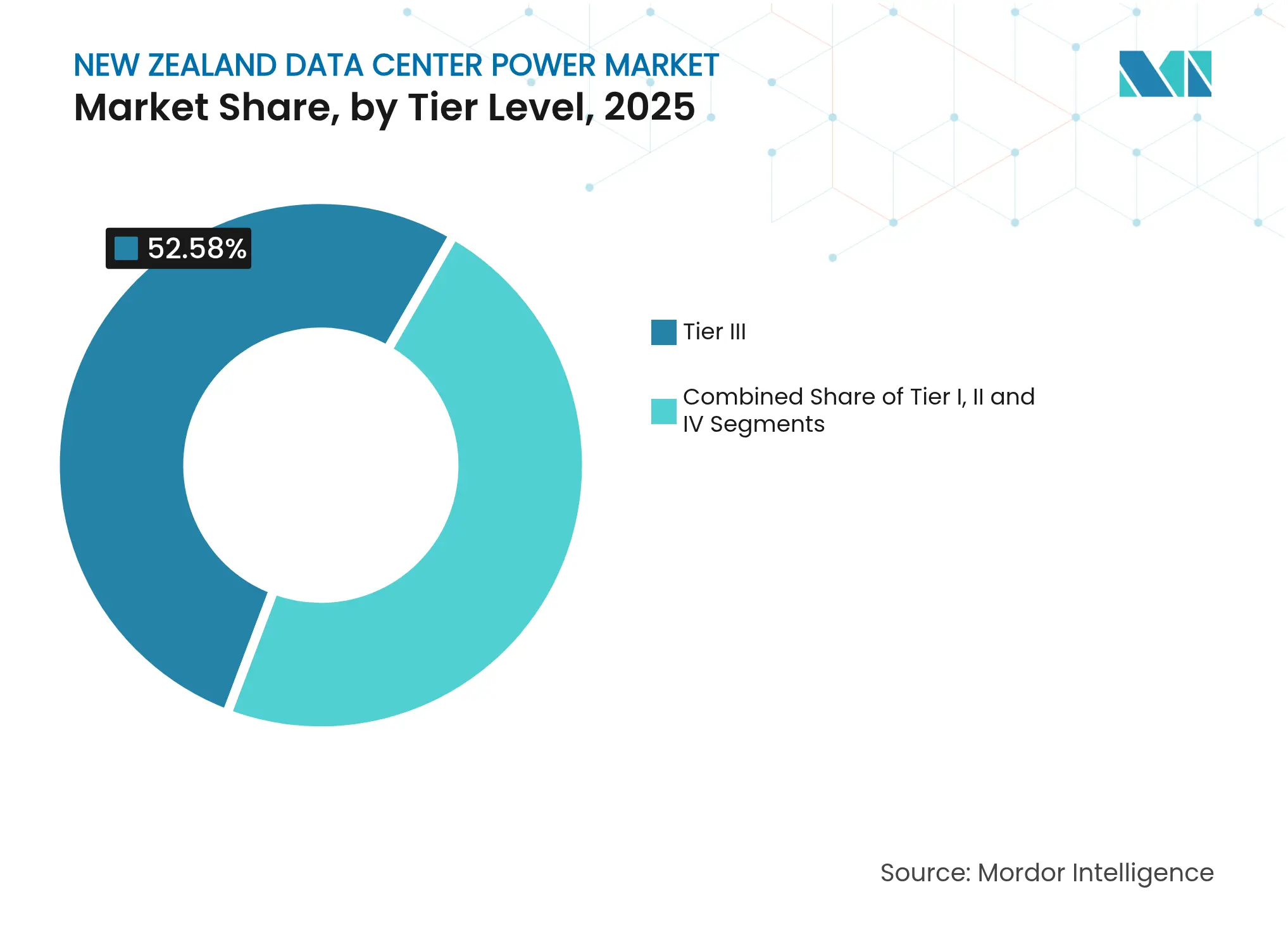

- Nach Tier-Typ dominierten Tier-III-Installationen im Jahr 2025 mit 52,58 % des neuseeländischen Rechenzentrum-Strommarkts; Tier IV schreitet bis 2031 mit einer CAGR von 16,1 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des neuseeländischen Rechenzentrum-Strommarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale- und Cloud-Akzeptanz | +4.2% | National; Schwerpunkt in Auckland | Mittelfristig (2–4 Jahre) |

| Hocheffiziente Stromarchitekturen | +3.1% | National | Kurzfristig (≤ 2 Jahre) |

| Mandate für erneuerbare Energien und Klimaneutralität | +2.8% | National | Langfristig (≥ 4 Jahre) |

| Erweiterung von Unterseekabeln für Edge-Dienste | +1.9% | Küstenlinien von Auckland und Wellington | Mittelfristig (2–4 Jahre) |

| Anreize für erneuerbare Energieüberschüsse außerhalb der Spitzenzeiten | +1.3% | Schwerpunkt Südinsel | Mittelfristig (2–4 Jahre) |

| Kühles Meeresklima für freie Luftkühlung | +0.7% | Küsten der Südinsel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von Hyperscale- und Cloud-Rechenzentren

AWS wird 2025 eine Region im Wert von 4,24 Milliarden USD in Auckland in Betrieb nehmen, und Microsofts erste Azure-Region wurde 2024 in Betrieb genommen, wobei jede 20–40 MW pro Campus benötigt, doppelt so viel wie die typische Unternehmensauslastung. Die installierte Rechenzentrum-Stromkapazität in Auckland soll sich daher bis 2027 auf fast 100 MW verdoppeln, was Transpower dazu zwingt, Netzverstärkungsprogramme zu beschleunigen.[1]Transpower New Zealand Limited, "Transmission Planning Report 2023," static.transpower.co.nz Hyperscale-Betreiber erproben Hochspannungsgleichstromverteilung, die gegenüber Wechselstrom Effizienzgewinne von 10–15 % bietet, was einen breiteren Schwenk hin zu tiefgreifenden Energieeinsparungen widerspiegelt.

Wachsender Bedarf zur Senkung der Betriebskosten durch hocheffiziente Stromarchitekturen

USV-Plattformen der nächsten Generation überschreiten nun 99 % Effizienz und sparen im Vergleich zu älteren Einheiten mit 94–96 % jährlich mehrere Megawattstunden an Verlusten ein. ABBs PCS100 Mittelspannungs-USV kombiniert diese Effizienz mit Modularität bis zu 6 MVA, sodass Betreiber die Kapazität entsprechend der Rack-Dichte skalieren können.[2]ABB Ltd., "Complete Power Protection at Medium Voltage," library.e.abb.com KI-gestützte Stromanalysen, die in Vertivs SmartAisle 3 eingebettet sind, ermöglichen vorausschauende Wartung, die ungeplante Ausfallzeiten reduzieren und den Energieverbrauch senken kann.

Mandate der Regierung für erneuerbare Energien und Klimaneutralität

Die Stromerzeugung ist bereits zu 87 % erneuerbar, und der politische Pfad zielt bis 2050 auf 96–98 % ab. Rechenzentrum-Betreiber reagieren darauf, indem sie zertifizierten kohlenstofffreien Strom beziehen, wie etwa Microsofts Liefervertrag mit Ecotricity für seine drei Einrichtungen. Staatlich geförderte Initiativen wie das NZ Battery Project zielen darauf ab, intermittierenden Wind- und Wasserstrom zu puffern und die Stromqualität für geschäftskritische Lasten zu stärken.

Erweiterung der Unterseekabelkonnektivität zur Ermöglichung von Edge-Diensten

Sieben in Betrieb befindliche Kabel und drei weitere, die bis 2027 geplant sind, verkürzen die Latenz zu den Vereinigten Staaten, Australien und den pazifischen Inseln. Die bevorstehende Hawaiki-Nui-Route veranlasst den Aufbau von Edge-Knoten in der Nähe von Landestationen, die jeweils kompakte, aber hochzuverlässige Stromblöcke benötigen. Vorgefertigte, containerisierte USV-Batterie-Baugruppen gewinnen an Bedeutung, da sie in Wochen statt Monaten installiert werden können.[3]

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten | -2.1% | National | Kurzfristig (≤ 2 Jahre) |

| Netzkapazitätsgrenzen und Preisvolatilität | -1.8% | Städtischer Ballungsraum Auckland | Mittelfristig (2–4 Jahre) |

| Seismische Konstruktionszuschläge | -1.2% | National; am höchsten in Wellington | Langfristig (≥ 4 Jahre) |

| Begrenzte lokale Fertigungsvorlaufzeiten | -0.9% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Wartungskosten fortschrittlicher Stromsysteme

Elektrische Ausstattungen der Tier-IV-Klasse sind 25–30 % teurer als Tier III, was die Kapitalrendite für kleinere Betreiber erschwert. Der inländische Talentpool für die Wartung von Mittelspannungs-USV und STATCOMs ist begrenzt, sodass Anbieter Fachkenntnisse importieren oder Premium-Serviceverträge abschließen müssen, was die Lebenszykluskosten erhöht. Strom-als-Dienstleistung-Modelle, die Investitionsausgaben in Betriebsausgaben umwandeln, werden erprobt, doch die kommerzielle Akzeptanz bleibt noch in den Anfängen.

Netzkapazitätsbeschränkungen und volatile Strompreise

Transpower modelliert bis 2050 einen erheblichen Anstieg des nationalen Verbrauchs, wobei Rechenzentren als wichtigster Wachstumstreiber hervorgehoben werden. Die Wachstumskonzentration in Auckland zwingt neue Bauten zur Mitfinanzierung von Umspannwerksaufrüstungen, während die Abhängigkeit von kohlebefeuerten Spitzenlastkraftwerken in Winterspitzen sowohl Kosten- als auch Emissionsunsicherheiten hinzufügt. transpower.co.nz. Hybride standortgebundene Stromerzeugung in Kombination mit Batteriespeicherung gewinnt an Bedeutung, obwohl die wirtschaftliche Rentabilität von der Anlagengröße und dem Standort abhängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Führerschaft stützt kritische Stromresilienz

Der neuseeländische Rechenzentrum-Strommarkt verzeichnete im Jahr 2025 einen USV-Systemanteil von 36,74 %, was ihre zentrale Rolle bei der Überbrückungsfähigkeit während Netzstörungen widerspiegelt. Modulare Designs ermöglichen N+1- oder 2N-Topologien ohne Überversorgung, eine Priorität in seismisch aktiven Zonen, wo die Laufzeitkontinuität von größter Bedeutung ist. ABBs 99 % effizienter PCS100 ist bei Mega-Site-Betreibern beliebt, da er sich ohne Leistungsminderung in bestehende Mittelspannungsschaltanlagen einfügt, Bodenfläche erhält und Kühllasten reduziert. Betreiber kombinieren diese USV-Blöcke mit Lithium-Ionen-Strängen, die eine höhere Energiedichte und schnellere Wiederaufladung als ältere VRLA-Systeme bieten und die Verfügbarkeit weiter verbessern.

Stromverteilungseinheiten sind die am schnellsten wachsende Komponente und steigen mit einer CAGR von 15,05 %, da intelligente Modelle granulare Überwachung pro Steckdose, automatisierte Zweigkreisalarme und Remote-Firmware-Updates liefern. Diese Transparenz hilft Betreibern, Lasten in Echtzeit zu optimieren, niedrigere Stromverbrauchseffektivitätswerte zu erzielen und Kohlenstoffberichterstattungsanforderungen zu erfüllen. Schaltanlagen, Transferschalter und Remote-Stromverteilungsfelder verzeichnen ebenfalls eine stetige Nachfrage, während Brennstoffzellengeneratoren in Pilotprojekten für kohlenstofffreie Notstromversorgung beginnen, Dieselaggregate zu ersetzen. Zusammen halten diese Dynamiken den neuseeländischen Rechenzentrum-Strommarkt in einem Technologie-Erneuerungszyklus, der alle fünf bis sieben Jahre Effizienz- und Resilienz-Upgrades begünstigt.

Nach Rechenzentrumstyp: Colocation-Kapazität wächst am schnellsten

Colocation-Anbieter hielten im Jahr 2025 einen Umsatzanteil von 41,35 % am neuseeländischen Rechenzentrum-Strommarkt und expandieren mit einer CAGR von 15,9 %, gestützt durch Unternehmens-Outsourcing und Software-als-Dienstleistung-Unternehmen, die zertifizierten grünen Strom suchen. CDC Data Centres' Plan, 200 MW hinzuzufügen, verkörpert das Ausmaß zukünftiger Bauten und unterstreicht, wie Betreiber erneuerbare Energienachweise nutzen, um Mehrmieterverträge zu gewinnen.

Hyperscaler folgen dicht dahinter, angetrieben durch AWS- und Microsoft-Erweiterungen, die fehlertolerante elektrische Designs und kohlenstofffreie Notstromversorgung priorisieren. Unternehmens- und Edge-Einrichtungen bleiben in der Gesamtkapazität kleiner, sind jedoch für compliance-sensible Arbeitslasten, die Datensouveränität und niedrige Latenz erfordern, von entscheidender Bedeutung. Edge-Einsätze stützen sich auf vorgefertigte Strompods, die zu Kabellandestationen geliefert werden können und Blöcke unter 100 kW mit integriertem Lithium-Ionen-Speicher bieten. Die vielfältige Mischung von Einrichtungstypen stellt sicher, dass der neuseeländische Rechenzentrum-Strommarkt über die gesamte Wertschöpfungskette hinweg attraktiv bleibt, von Schaltanlagenlieferanten mit mehreren Megawatt bis hin zu Nischen-Stromverteilungseinheiten-Innovatoren.

Nach Rechenzentrumsgröße: Große Standorte dominieren, massive Standorte beschleunigen sich

Große Rechenzentren (5–10 MW) hatten im Jahr 2025 einen Anteil von 26,64 % am neuseeländischen Rechenzentrum-Strommarkt und schlagen eine Balance zwischen Skaleneffekten und städtischen Netzkapazitätsbeschränkungen. Viele bedienen Colocation-Mieter, die erweiterbare Suiten ohne das Risiko einer Überversorgung verlangen. Designvorlagen umfassen typischerweise Ringbus-Mittelspannungsverteilung und modulare USV-Stränge, um Investitionsausgaben mit der Auslastung in Einklang zu bringen.

Massive Standorte (>20 MW) sind die am schnellsten wachsende Gruppe mit einer CAGR von 14,55 % bis 2031, angetrieben durch Hyperscale-Cloud-Roadmaps. Ihr sprunghafter Anstieg der Lastdichte erfordert eine frühzeitige Einbindung von Transpower zur Verstärkung von Netzknoten und kann STATCOMs zur Spannungsregelung umfassen, wie am Umspannwerk Ōtāhuhu im Jahr 2025 implementiert. Mittlere und kleine Einrichtungen bedienen weiterhin Nischenanforderungen wie Regierung, private Cloud und Einzelhandels-Edge-Caching und gewährleisten eine mehrstufige Nachfragestruktur, die den neuseeländischen Rechenzentrum-Strommarkt diversifiziert hält.

Nach Tier-Ebene: Tier III bleibt Mainstream, während Tier IV an Bedeutung gewinnt

Tier-III-Einrichtungen hielten im Jahr 2025 52,58 % des neuseeländischen Rechenzentrum-Strommarkts und bieten gleichzeitige Wartbarkeit ohne den Aufpreis vollständiger Fehlertoleranz. Typische elektrische Topologien setzen N+1-USV und mehrere Versorgungsleitungen ein, eine Konfiguration, die für die meisten Finanzdienstleistungs- und Software-als-Dienstleistung-Kunden als ausreichend gilt.

Das Tier-IV-Wachstum ist mit einer CAGR von 16,1 % am stärksten, da Hyperscaler und kritische Arbeitslasten des öffentlichen Sektors null Ausfallzeiten erfordern. Diese Designs schichten 2N+1-USV-Redundanz, getrennte Elektroräume und duale Mittelspannungs-Versorgungsanschlüsse. Seismische Verstrebungen erhöhen die Kosten für elektrische Installationen um 15–20 %, aber Betreiber akzeptieren den Aufpreis, um die Betriebszeit im erdbebengefährdeten Wellington zu garantieren. Tier-I- und Tier-II-Fußabdrücke schrumpfen weiter, da ältere Unternehmensräume in Colocation-Fußabdrücke migrieren, die höheren Resilienzerwartungen entsprechen.

Geografische Analyse

Auckland beherbergt sieben Einrichtungen mit insgesamt 49 MW und verankert den neuseeländischen Rechenzentrum-Strommarkt als digitales Tor der Nation. Vectors laufende Erdkabelprojekte zielen darauf ab, die Ausfallhäufigkeit zu reduzieren, doch das Wachstum der Rechenzentrum-Last übertrifft weiterhin die Verteilungsaufrüstungen, was gemeinsame Investitionsmodelle veranlasst, bei denen Betreiber Umspannwerke mitfinanzieren. Die Kühlung stützt sich zunehmend auf indirekte Verdunstungssysteme, die das gemäßigte Meeresklima der Stadt nutzen, um die Kompressorlaufzeit zu begrenzen.

Wellington stellt einen aufstrebenden Cluster dar, der durch seismische Realitäten geprägt ist. Die Wellington-Lifelines-Studie quantifiziert 3,9 Milliarden NZD an Resilienz-Investitionsausgaben, die 6 Milliarden NZD an Verlusten nach einem Erdbeben abwenden könnten, was den wirtschaftlichen Fall für flexible Kabeltrassen, isolierte Schaltanlagengestelle und schnell kuppelbare Batteriegestelle unterstreicht. Transpower listet die Region als Priorität für die Netzhärtung auf, mit geplanten STATCOM-Installationen zur Spannungsstabilisierung angesichts steigender Elektrotransport- und Rechenzentrum-Spitzen.

Standorte auf der Südinsel in Christchurch und Invercargill nutzen kühlere Umgebungstemperaturen und die Nähe zu Wasserkraftwerken, was freie Luftkühlung für 11–12 Monate pro Jahr ermöglicht. DLA Piper stellt fest, dass diese Faktoren eine Welle nachhaltiger Bauten auslösen könnten, sobald 2026 weitere Unterseekabel landen und den neuseeländischen Rechenzentrum-Strommarkt effektiv über seine Hochburg auf der Nordinsel hinaus erweitern. Übertragungsbeschränkungen bleiben jedoch ein Engpass, was Diskussionen über dedizierte Hochspannungsabzweige zu zukünftigen Hyperscale-Parks anregt.

Wettbewerbslandschaft

Globale Originalgerätehersteller dominieren den neuseeländischen Rechenzentrum-Strommarkt, passen ihre Portfolios jedoch an lokale Bedingungen an. Schneider Electric kombiniert Lithium-Ionen-USV-Module und EcoStruxure-Rechenzentrums-Infrastrukturmanagement zu integrierten Energieplattformen, die nun auf maschinellem Lernen basierende Fehlervorhersage einbetten und in Pilotprojekten eine 15–20 % zusätzliche Effizienz liefern. Vertivs Liebert APM2 USV bietet hot-swappable Stromkerne und 97,5 % Online-Effizienz, während SmartAisle 3 dynamischen Lastausgleich für KI-Arbeitslasten orchestriert. ABB nutzt seinen PCS100 Mittelspannungs-USV für Mega-Sites, wo Betreiber nachrüstfreundliche, hocheffiziente Module suchen.

Lokale Systemintegratoren überbrücken internationale Hardware mit Neuseelands seismischen Normen und bieten flexible Kabelführung, stoßisolierte Schaltanlagen und Inbetriebnahmedienste. Aufkommende Nischen umfassen Wasserstoff-Brennstoffzellengenerator-Projekte, die von Microsoft und Renewable Innovations geleitet werden und bis 2030 auf kohlenstofffreie Notstromversorgung abzielen. Batterie-Energiespeicheranbieter positionieren Systeme, die USV-Stränge mit Spitzenlastreduzierungsalgorithmen koppeln, um Arbitrage aus dem Wasserkraftüberschuss außerhalb der Spitzenzeiten zu nutzen und Kosteneinsparungen mit Kohlenstoffzielen in Einklang zu bringen.

Der Wettbewerb wird zunehmend an Kohlenstofftransparenz statt an der Spitzen-Effizienz gemessen. Anbieter veröffentlichen nun Echtzeit-Kohlenstoffverbrauchseffektivitäts-Dashboards und interoperieren mit erneuerbaren Energieanpassungs-APIs der Versorgungsunternehmen. Da sich die Richtlinien für grüne Beschaffung verschärfen, sind die Herkunft der Lieferkette und die Offenlegung des eingebetteten Kohlenstoffs zu Differenzierungsmerkmalen bei Ausschreibungen geworden, was sicherstellt, dass sich der neuseeländische Rechenzentrum-Strommarkt hin zu ganzheitlichen Nachhaltigkeitskennzahlen entwickelt.

Marktführer der neuseeländischen Rechenzentrum-Strombranche

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd.

Eaton Corporation plc

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Spark New Zealand Ltd. fügte Wärmerückgewinnungsinfrastruktur hinzu, um eine nahegelegene Surflagune zu beheizen, und unterzeichnete einen Solarstrom-Kaufvertrag, der 60 % seines 40-MW-Rechenzentrum-Bedarfs deckt.

- Februar 2025: Schneider Electric lancierte eine KI-optimierte Strommanagementplattform, die in frühen Kundentests die Energieeffizienz um bis zu 20 % steigerte.

- Januar 2025: Hitachi Energy und Transpower installierten einen ±150-MVAr-STATCOM am Umspannwerk Ōtāhuhu, um die Spannung für Aucklands wachsende Rechenzentrum-Last zu stabilisieren.

- Dezember 2024: Microsoft eröffnete seine erste Azure-Region in Auckland, die mit 100 % zertifiziertem kohlenstofffreiem Strom und erneuerbaren Biokraftstoffgeneratoren betrieben wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den neuseeländischen Rechenzentrum-Strommarkt als alle Umsätze, die aus dem Verkauf, der Installation und dem Support elektrischer Lösungen entstehen, einschließlich unterbrechungsfreier Stromversorgungen, Diesel- und Alternativkraftstoffgeneratoren, Stromverteilungseinheiten, Schaltanlagen, Transferschalter, Remote-Stromverteilungsfelder, Energiespeichersysteme und der damit verbundenen professionellen Dienstleistungen in zweckgebauten, Colocation-, Unternehmens-, Edge- und Hyperscale-Einrichtungen. Mordor-Analysten messen den Wert auf Werkstor- und Dienstleisterabrechnungsebene, ausgedrückt in USD und auf Kalenderjahre abgebildet.

Kühlungsausrüstung, Gebäudehüllenkosten und IT-Hardware sind ausgeschlossen, sodass die Zahlen nur den Stromstapel isolieren.

Segmentierungsübersicht

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellengeneratoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Remote-Stromverteilungsfelder

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler und Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Schreibtischbefunde auszugleichen, befragten wir Einrichtungsingenieure bei Hyperscale-Bauten in Auckland, Beschaffungsleiter von Colocation-Ketten, die in Wellington expandieren, und Elektroanlagenvertriebshändler, die Edge-Pods auf der Südinsel bedienen. Ihre Einblicke in reale Lastfaktoren, Stromkaufvertragsklauseln und USV-Ersatzzyklen schärften Nutzungsannahmen und Preiskurven.

Schreibtischforschung

Wir begannen mit der Auswertung offener Datensätze, die Netzangebot und Großverbrauchernachfrage quantifizieren, einschließlich monatlicher Erzeugungsstatistiken der Stromaufsichtsbehörde, Lastmanagement-Briefings der Behörde für Energieeffizienz und -einsparung sowie Energiebilanzentabellen des Ministeriums für Wirtschaft, Innovation und Beschäftigung, da sie die nationale Stromverfügbarkeit und Tariftrends verankern. Branchenverbände wie die Neuseeländische Rechenzentrumsvereinigung und USV-/Generatorimportdaten des neuseeländischen Zolls lieferten Versandmengen, während begutachtete Arbeiten in IEEE Xplore halfen, Verbesserungen der Stromverbrauchseffektivität im Zusammenhang mit der Stromauslegung nachzuverfolgen.

Anschließend zogen wir unternehmensbezogene Umsatzaufteilungen und Installationsbasismengen aus D&B Hoovers heran, überprüften sie mit 10-K-Einreichungen, Investorenpräsentationen und Nachrichtenfeeds auf Dow Jones Factiva. Pressemitteilungen, Berater-Whitepapers und regionale Ausschreibungsportale füllten verbleibende Lücken. Diese Liste ist illustrativ; viele weitere Quellen wurden während der Validierung geprüft.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt den nationalen Stromverbrauch von Rechenzentren in potenzielle Ausgaben um, indem es geltende Tarifbänder und typische Stromkostenanteil verwendet. Anschließend wird es mit selektiven Bottom-up-Gegenprüfungen abgeglichen, einschließlich Lieferantenversandaggregationen und stichprobenartiger durchschnittlicher Verkaufspreise multipliziert mit MW-Installationen, um Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen gehören Kapazitätserweiterungen der installierten IT-Last, durchschnittliche Stromverbrauchseffektivität, gewichteter durchschnittlicher Verkaufspreis von Dreiphasen-USV-Schränken, Diesel- versus Biokraftstoffgeneratormix und Penetration erneuerbarer Energiekaufverträge; jede wird durch multivariate Regression prognostiziert, die historische Reihen mit politischen und Investitionsausblicken kombiniert, die während Interviews bestätigt wurden. Wo Lieferantenversanddaten unvollständig waren, wurde die Lückenfüllung durch gleitende Durchschnittsimputation vorgenommen, die auf Netzanschlussgenehmigungen ausgerichtet war.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianzprüfungen gegen historische Importwerte und Energienachfrageszenarien des Ministeriums für Wirtschaft, Innovation und Beschäftigung. Anschließend überprüft ein leitender Analyst Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Tarifänderungen im Versorgungsmaßstab oder Ankündigungen von Einrichtungen mit mehr als 10 MW ausgelöst werden; ein abschließender Durchgang vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Ansicht erhalten.

Warum Mordors neuseeländische Rechenzentrum-Strom-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen oft ab, weil Forscher unterschiedliche Stromausrüstungslisten auswählen, Währungen zu unterschiedlichen Daten umrechnen oder Kapazitäten anhand nicht verifizierter Hochlaufraten projizieren.

Wichtige Lückentreiber hier sind, dass einige Studien Kühlungs- und Gebäudeinvestitionsausgaben in den 'Strom' einbeziehen, einige globale durchschnittliche Verkaufspreise ohne Anpassung an Neuseelands Frachtaufschläge anwenden und andere eine aggressive Hyperscale-Pipeline fördern, die unsere Primärkontakte vor Abschluss der Netzaufrüstungen für unwahrscheinlich halten.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 127,8 Mio. USD (2025) | ||

| 250 Mio. USD (2024) | Globales Beratungsunternehmen A | Umfasst mechanische Infrastruktur und verwendet globale durchschnittliche Verkaufspreisbenchmarks |

| 814 Mio. USD (2024) | Branchenverlag B | Bewertet die gesamte Rechenzentrum-Investition, nicht nur den Stromstapel |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, neuseelandspezifische Preiskurven und jährlicher Aktualisierungsrhythmus eine ausgewogene, transparente Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der neuseeländische Rechenzentrum-Strommarkt?

Der neuseeländische Rechenzentrum-Strommarkt soll von 127,28 Millionen USD im Jahr 2025 auf 145,38 Millionen USD im Jahr 2026 wachsen und wird bis 2031 bei einer CAGR von 14,23 % über 2026–2031 voraussichtlich 282,63 Millionen USD erreichen

Was ist die aktuelle Größe des neuseeländischen Rechenzentrum-Strommarkts?

Im Jahr 2026 soll die Größe des neuseeländischen Rechenzentrum-Strommarkts 145,38 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im neuseeländischen Rechenzentrum-Strommarkt?

ABB Ltd., Schneider Electric SE, Rittal GmbH & Co. KG, Fujitsu Limited und Legrand Group sind die wichtigsten Unternehmen, die im neuseeländischen Rechenzentrum-Strommarkt tätig sind.

Welche Jahre deckt dieser neuseeländische Rechenzentrum-Strommarkt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des neuseeländischen Rechenzentrum-Strommarkts auf 145,38 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße des neuseeländischen Rechenzentrum-Strommarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des neuseeländischen Rechenzentrum-Strommarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: