Tamanho e Participação do Mercado de Dispositivos de Nefrologia e Urologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

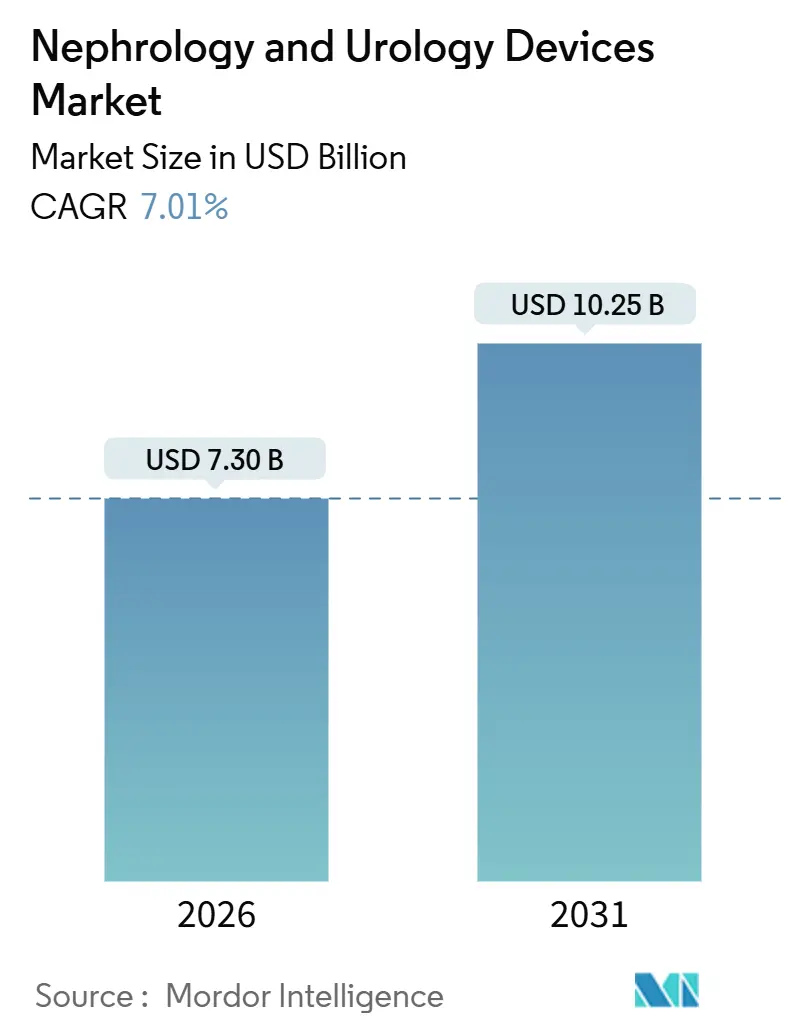

| Tamanho do Mercado (2026) | 7.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Nefrologia e Urologia por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Nefrologia e Urologia é estimado em USD 7,30 bilhões em 2026 e deve atingir USD 10,25 bilhões até 2031, a um CAGR de 7,01% durante o período de previsão (2026-2031).

Isso ancora o tamanho atual do mercado, o valor previsto e a trajetória de crescimento esperada. Uma população idosa em expansão, a crescente prevalência de doença renal crônica e a preferência crescente pela terapia de substituição renal domiciliar estão ampliando o conjunto de pacientes endereçáveis. A rápida adoção de cirurgia minimamente invasiva, aliada à orientação procedural habilitada por inteligência artificial, está melhorando os resultados clínicos e reduzindo o tempo de internação hospitalar. A América do Norte reteve 42,32% da participação de receita em 2025, mas a região Ásia-Pacífico está avançando mais rapidamente, a 8,54% até 2031, apoiada por investimentos públicos em infraestrutura de diálise de alto rendimento e aprovações regulatórias simplificadas. A intensidade competitiva permanece moderada, com os principais fornecedores respondendo coletivamente por 55% da receita, deixando espaço para especialistas regionais e disruptores tecnológicos.

Principais Conclusões do Relatório

- Por aplicação, as doenças renais comandaram 45,65% da participação do mercado de Dispositivos de Nefrologia e Urologia em 2025, enquanto o câncer urológico está projetado para expandir a um CAGR de 9,76% até 2031.

- Por usuário final, hospitais e clínicas detinham 58,65% do mercado de Dispositivos de Nefrologia e Urologia em 2025, enquanto os ambientes de cuidados domiciliares estão avançando a um CAGR de 10,22% até 2031.

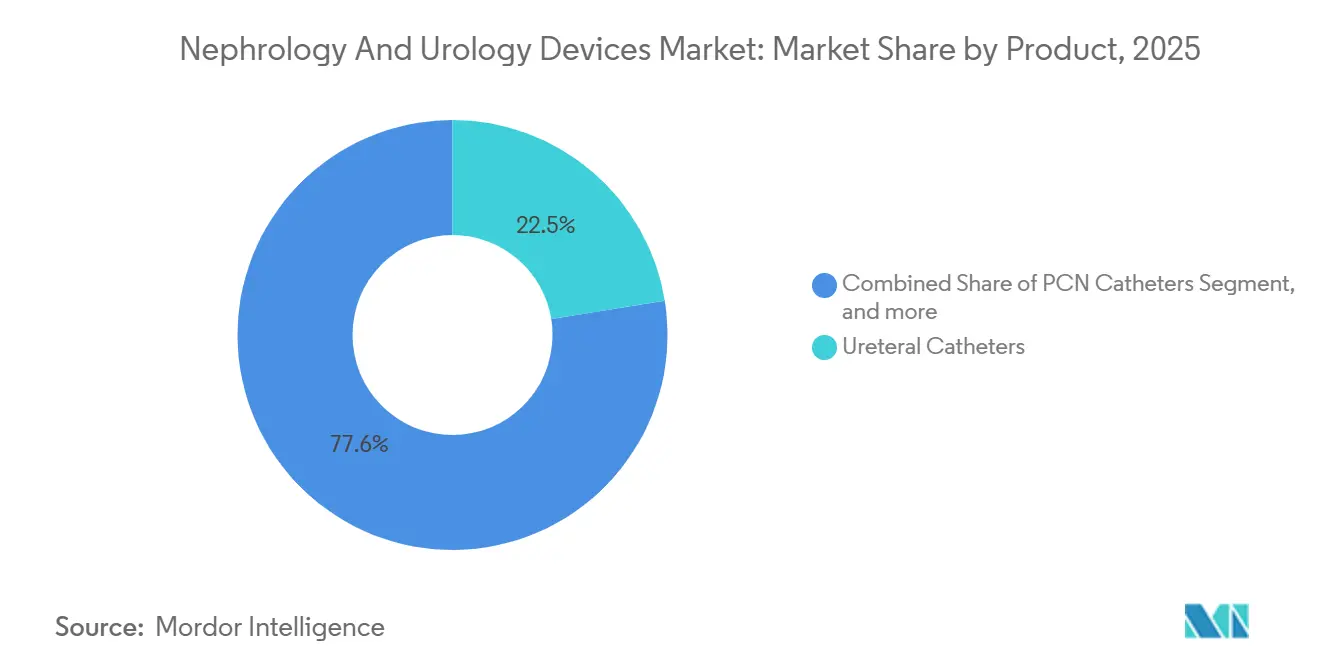

- Por produto, os cateteres ureterais capturaram 22,45% da receita e também estão crescendo a um CAGR de 9,43% até 2031.

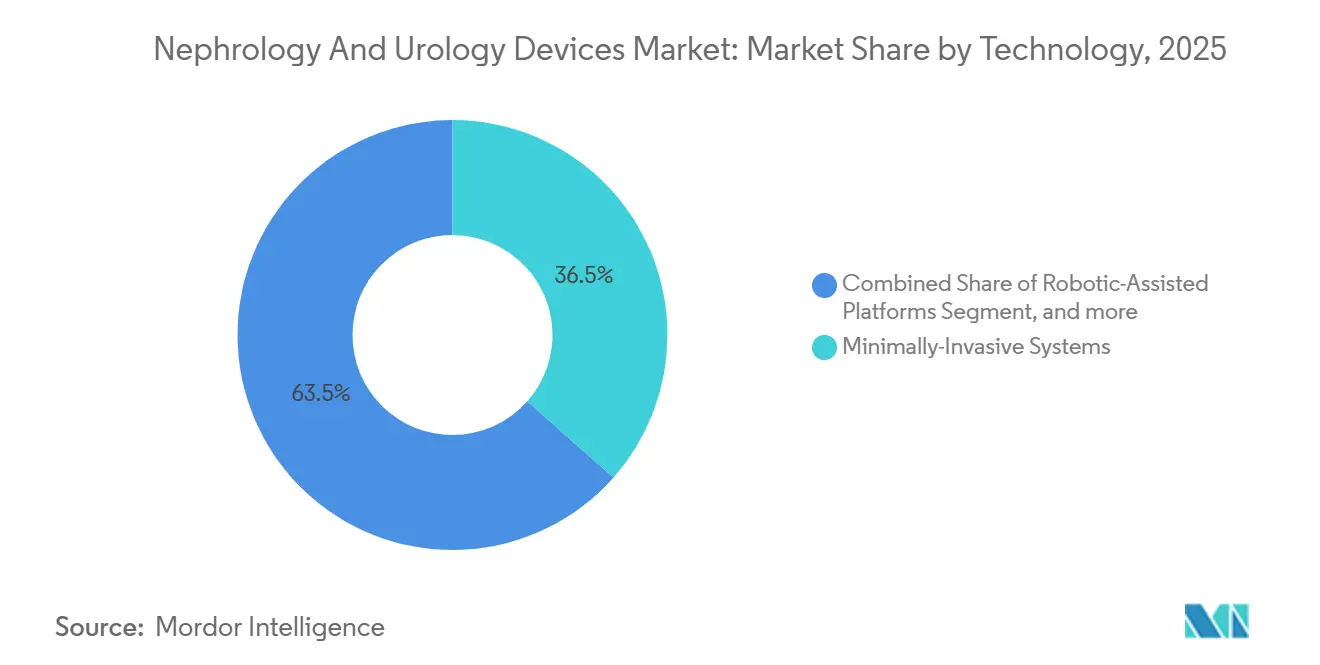

- Por tecnologia, as plataformas assistidas por robótica responderam por 36,54% da receita em 2025 e estão crescendo a 9,21% até 2031, refletindo a preferência dos clínicos pela cirurgia de precisão.

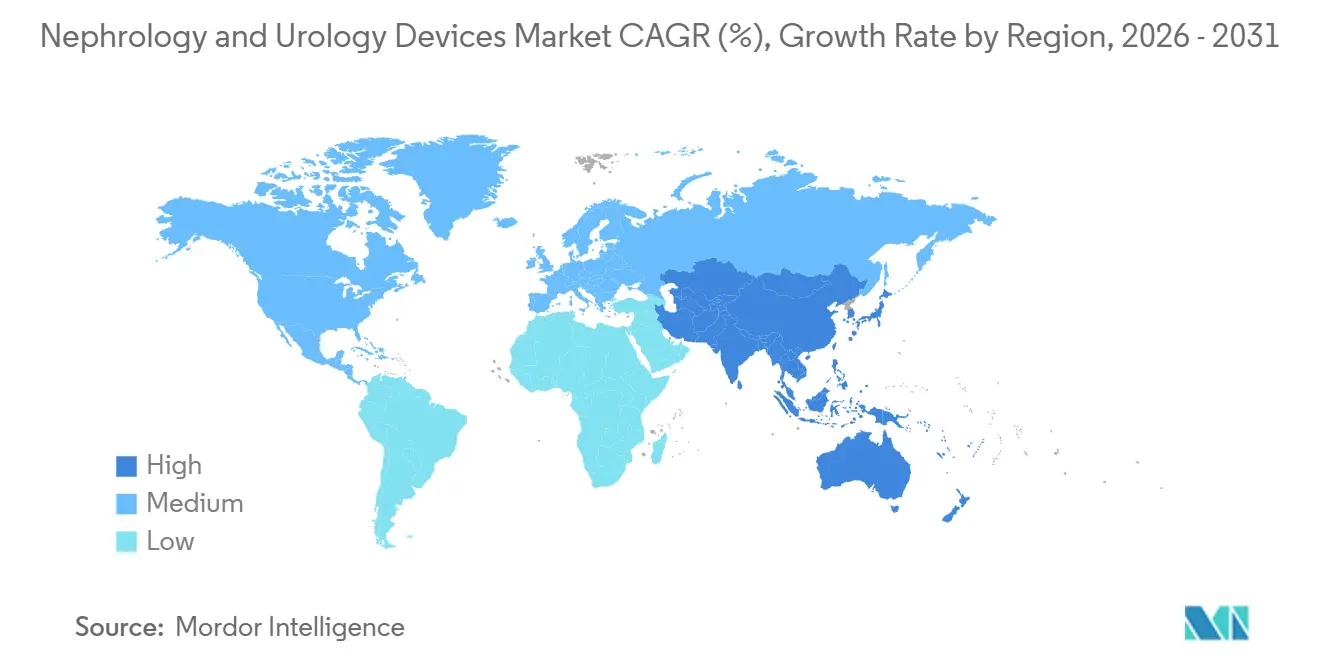

- Por geografia, a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 8,54% até 2031, superando a trajetória madura, porém estável, da América do Norte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Nefrologia e Urologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente carga global de doença renal crônica e distúrbios urinários | +1.8% | Global, com pressão aguda na Ásia-Pacífico e MEA | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de diálise de alto rendimento em economias emergentes | +1.5% | Núcleo da Ásia-Pacífico (China, Índia), transbordamento para MEA e América do Sul | Médio prazo (2-4 anos) |

| Rápida adoção de procedimentos urológicos minimamente invasivos e robóticos | +1.3% | América do Norte e UE, ganhos iniciais no Japão e na Coreia do Sul | Curto prazo (≤ 2 anos) |

| Integração de inteligência artificial em diagnósticos e orientação procedural | +1.0% | América do Norte, UE, implantações piloto em centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos cuidados renais domiciliares e plataformas de tratamento portáteis | +1.2% | América do Norte, Europa Ocidental, adoção gradual na América Latina urbana | Médio prazo (2-4 anos) |

| Crescente investimento público-privado em P&D de rim bioartificial de próxima geração | +0.8% | Estados Unidos (financiamento do NIDDK), programas Horizon da UE, estágio inicial no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doença Renal Crônica e Distúrbios Urinários

A doença renal crônica afetou 850 milhões de pessoas em todo o mundo em 2026, refletindo um aumento de 29% desde 2019 e expandindo a base de usuários para dispositivos de acesso à diálise, stents ureterais e sistemas de tratamento de cálculos[1]The Lancet, "Carga Global de Doença Renal", LANCET.COM. A incidência de urolitíase aumentou 15% nos últimos cinco anos, especialmente entre adultos de 40 a 60 anos, uma tendência associada ao maior consumo de sódio e estilos de vida sedentários[2]Journal of the American Society of Nephrology, "Tendências na Incidência de Urolitíase", JASN.ORG. A Organização Mundial da Saúde projeta que a doença renal se tornará a quinta principal causa de anos de vida perdidos até 2030, destacando a necessidade de infraestrutura de tratamento escalável. Os fabricantes estão respondendo com cestas de cálculos de nitinol de uso único que reduzem o tempo do procedimento em 20%, diminuindo os custos por caso em centros de alto volume. As previsões conservadoras ainda indicam um aumento anual de 3% na doença renal em estágio terminal até 2035, garantindo demanda estável por cateteres de acesso vascular e consumíveis de diálise peritoneal.

Expansão da Infraestrutura de Diálise de Alto Rendimento em Economias Emergentes

A China adicionou 1.200 novos centros de diálise em 2025, enquanto a Índia alocou USD 450 milhões para expandir a capacidade em cidades menores, aproximando o tratamento a menos de 50 quilômetros para muitos pacientes rurais. As parcerias público-privadas aceleram a implantação; a Fresenius agora opera 350 clínicas na Índia sob um modelo de franquia que distribui as despesas de capital, e expansões semelhantes estão ocorrendo na Indonésia e no Vietnã por meio de licitações governamentais que aumentaram 40% em 2025. Fornecedores com distribuição local e capacidade de serviço, como Nipro e Terumo, ganham acordos de aquisição preferenciais ao agrupar treinamento e manutenção, reforçando sua presença. A construção de infraestrutura amplia a demanda endereçável por dialisadores, linhas de sangue e consumíveis urológicos auxiliares, impulsionando o mercado de dispositivos de nefrologia e urologia.

Rápida Adoção de Procedimentos Urológicos Minimamente Invasivos e Robóticos

As plataformas assistidas por robótica realizaram 120.000 casos urológicos nos Estados Unidos em 2025, com prostatectomia e nefrectomia parcial respondendo por 65% desse volume. Os hospitais justificam o custo de capital de USD 2 milhões citando um tempo médio de internação de 1,8 dia para prostatectomia robótica versus 3,2 dias após cirurgia aberta, reduzindo assim as penalidades de readmissão sob modelos de pagamento baseados em valor. Os ureteroscópios descartáveis, como o LithoVue Elite da Boston Scientific, eliminam a necessidade de reprocessamento, reduzindo o risco de contaminação cruzada e atraindo centros ambulatoriais que não possuem capacidade de esterilização dedicada. Os fornecedores migram das vendas de bens duráveis para a receita de consumíveis por procedimento, suavizando o fluxo de caixa mesmo quando os orçamentos de capital se contraem. A adoção inicial no Japão e na Coreia do Sul sinaliza uma inflexão asiática, auxiliada pela cobertura dos pagadores para prostatectomia robótica e incentivos governamentais para cirurgia minimamente invasiva.

Integração de Inteligência Artificial em Diagnósticos e Orientação Procedural

Algoritmos de aprendizado de máquina agora preveem lesão renal aguda 48 horas antes da elevação da creatinina sérica, permitindo que os nefrologistas intervenham mais cedo e evitem internações dispendiosas em unidades de terapia intensiva. Durante a ureteroscopia, o reconhecimento de imagem em tempo real classifica a composição dos cálculos com 90% de precisão, orientando as configurações do laser que reduzem o tempo de fragmentação em 15%. A FDA concedeu status de dispositivo inovador a três monitores de função renal baseados em IA em 2025, sublinhando o apetite regulatório por software de suporte à decisão. O CMS seguiu adicionando um código de reembolso distinto para procedimentos que utilizam ferramentas de IA aprovadas pela FDA, criando um incentivo de pagamento para que os hospitais as adotem. Protótipos de computação de borda implantados no Brasil urbano e na África do Sul processam dados localmente, provando ser viáveis em regiões com conectividade de nuvem limitada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos de capital e consumíveis limitando a adoção em ambientes com recursos limitados | -1.2% | África Subsaariana, Sul da Ásia, América Latina rural | Longo prazo (≥ 4 anos) |

| Vias de aprovação regulatória rigorosas e divergentes nos principais mercados | -0.9% | Global, com atrito agudo entre FDA e EU MDR | Médio prazo (2-4 anos) |

| Estruturas de reembolso inadequadas para soluções de diálise domiciliar e vestível | -0.7% | Mercados emergentes na Ásia-Pacífico, MEA e América do Sul | Médio prazo (2-4 anos) |

| Vulnerabilidades da cadeia de suprimentos para polímeros de grau médico e componentes semicondutores | -0.6% | Global, com risco de concentração no Nordeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Consumíveis Limitando a Adoção em Ambientes com Recursos Limitados

Uma única máquina de hemodiálise custa entre USD 15.000 e USD 25.000, enquanto os consumíveis anuais por paciente excedem USD 12.000 em mercados de alta renda, valores que superam em muito os USD 150 de gasto per capita em saúde na África Subsaariana. Menos de 5% dos pacientes com doença renal em estágio terminal na região recebem diálise, e aqueles que recebem frequentemente esgotam as economias domésticas em seis meses, levando a dificuldades financeiras catastróficas. Os litotriptores de laser de hólmio com preços em torno de USD 80.000 permanecem confinados a centros terciários, forçando os pacientes rurais a adiar o tratamento até que surjam complicações. Os fabricantes oferecem equipamentos recondicionados com descontos de 40% e preços escalonados para consumíveis, mas a cobertura de seguro fraca e a aquisição fragmentada limitam a adoção. Até que os governos aloquem orçamentos renais dedicados ou doadores multilaterais subsidiem equipamentos, as lacunas de adoção persistirão em ambientes de baixa renda.

Vias de Aprovação Regulatória Rigorosas e Divergentes nos Principais Mercados

O Regulamento de Dispositivos Médicos da União Europeia, totalmente aplicado em 2024, exige novas investigações clínicas para dispositivos anteriormente aprovados sob a diretiva mais antiga, acrescentando 18 a 24 meses aos cronogramas e aumentando os custos de conformidade em 30%. Em contraste, a via 510(k) da FDA permite reivindicações de equivalência substancial que aceleram o tempo de entrada no mercado, mas fornecem menos vigilância pós-mercado, levando as empresas a priorizar os lançamentos nos EUA para receita antecipada. A designação sakigake do Japão oferece revisão acelerada para dispositivos inovadores, mas os acordos de reconhecimento mútuo permanecem limitados, forçando os fabricantes a duplicar testes e auditorias de qualidade entre regiões. Uma pesquisa da MedTech Europe de 2025 constatou que 60% das startups de dispositivos urológicos estavam atrasando a expansão internacional em pelo menos 2 anos por falta de recursos para navegar em trilhas paralelas. A lenta harmonização sob o Fórum Internacional de Reguladores de Dispositivos Médicos significa que os custos duplicados persistirão até que surjam padrões de consenso, provavelmente após 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Cateteres e Stents Impulsionam o Volume, Litotriptores Capturam o Segmento Premium

Os cateteres ureterais responderam por 22,45% da participação de mercado em 2025, sublinhando a centralidade do segmento tanto nos cuidados diagnósticos quanto terapêuticos. Os designs de uso único já representam 70% das vendas unitárias porque os protocolos de controle de infecção e os incentivos de reembolso desencorajam o reprocessamento. Os fabricantes se diferenciam por meio de polímeros anti-incrustação e revestimentos hidrofílicos que minimizam a irritação de permanência. Os dispositivos de tratamento de cálculos de maior preço, incluindo litotriptores de laser de hólmio, atraem reembolso premium na América do Norte e na Europa; as instalações asiáticas e latino-americanas frequentemente preferem sistemas pneumáticos de menor custo, mas o aumento da renda disponível está mudando as preferências em direção às plataformas a laser. Os fornecedores aproveitam a demanda recorrente de consumíveis, como fibras ópticas e cestas de uso único, para sustentar as margens mesmo quando os orçamentos de capital se contraem.

Os dispositivos de tratamento de cálculos ocupam uma fatia menor da receita, mas comandam preços médios de venda mais altos, aumentando a lucratividade do fornecedor. Os stents urinários com eluição de fármacos revestidos com agentes antimicrobianos ou anti-inflamatórios reduzem os riscos de infecção e incrustação, encurtando o tempo de internação e diminuindo as penalidades de readmissão. Os fios-guia com revestimento hidrofílico da Teleflex ilustram a inovação incremental que reduz a força de inserção em 40%, traduzindo-se em tempos de procedimento mais curtos. Os cateteres de nefrostomia percutânea são cada vez mais utilizados à medida que os tumores comprimem os ureteres, e os clínicos optam cada vez mais por hastes de poliuretano que resistem ao dobramento durante a drenagem prolongada. Coletivamente, essas tendências sinalizam que os fornecedores capazes de combinar ciência dos materiais com design específico para o procedimento capturarão crescimento desproporcional no mercado de dispositivos de nefrologia e urologia.

Por Aplicação: Doenças Renais Ancoram a Demanda, Oncologia Acelera

As doenças renais responderam por 45,65% da participação do mercado de dispositivos de nefrologia e urologia em 2025, impulsionadas por uma base instalada mundial de 3,5 milhões de pacientes em diálise que requerem consumíveis e dispositivos de acesso frequentes. Cada paciente em hemodiálise utiliza cerca de 150 dialisadores anualmente, proporcionando receita previsível que isola os fornecedores das oscilações cíclicas em equipamentos de capital. O subsegmento de oncologia é o de crescimento mais rápido, registrando um CAGR de 9,76% até 2031, à medida que a nefrectomia parcial minimamente invasiva e a ablação de tumor de bexiga substituem a cirurgia aberta. As maiores taxas de diagnóstico entre populações envelhecidas na América do Norte, Europa e partes da Ásia estão impulsionando a demanda por escopos de uso único e plataformas robóticas adaptadas para ressecções delicadas. Os procedimentos para hiperplasia prostática benigna, incluindo a terapia a vapor d'água, permanecem como um impulsionador de crescimento de nível médio, graças aos ambientes ambulatoriais que reduzem os custos gerais de cuidado.

Os distúrbios da bexiga e as tecnologias de incontinência exibem crescimento estável de dígito médio único ligado ao envelhecimento demográfico e à crescente prevalência de obesidade. Os cateteres intermitentes otimizados para autouso destacam o design centrado no usuário, enquanto os neuromoduladores sacrais ampliam a vida útil da bateria e a programabilidade sem fio. Os casos de urolitíase flutuam com fatores dietéticos e climáticos, mas o aquecimento global e o maior consumo de sódio na dieta sugerem um aumento de volume a longo prazo. As anomalias congênitas e os traumas permanecem nichos pequenos, mas de alto valor, que recompensam os fornecedores com portfólios especializados e relacionamentos estreitos com cirurgiões. No geral, a diversificação no nível de aplicação suaviza a volatilidade da receita no mercado de dispositivos de nefrologia e urologia.

Por Tecnologia: Sistemas Minimamente Invasivos Dominam, Robótica e IA Aceleram

Em 2025, os sistemas minimamente invasivos capturaram 36,54% da participação de mercado do segmento de tecnologia no Mercado de Dispositivos de Nefrologia e Urologia, com um CAGR projetado de 9,21% até 2031. O custo dos ureteroscópios flexíveis caiu de USD 50.000 em 2020 para menos de USD 30.000, melhorando o acesso para hospitais de nível médio, especialmente na região Ásia-Pacífico. As plataformas robóticas, lideradas pela base instalada de 8.500 unidades da Intuitive Surgical, realizaram 120.000 procedimentos urológicos nos EUA em 2025 e estão se expandindo no Japão e na Coreia do Sul devido a políticas de reembolso favoráveis. Os hospitais justificam o investimento de USD 2 milhões em sistemas robóticos, pois eles reduzem o tempo de internação e as penalidades de readmissão. Os ureteroscópios de uso único, como o LithoVue Elite da Boston Scientific, aumentam a previsibilidade do fluxo de caixa e eliminam os riscos de contaminação cruzada.

As ferramentas integradas com IA responderam por menos de 5% do mercado em 2025, mas atraíram investimentos significativos em P&D, impulsionados pelas designações de dispositivo inovador da FDA e pelos incentivos de reembolso. Algoritmos em tempo real classificam a composição dos cálculos com 90% de precisão, reduzindo o tempo de fragmentação em 15%. A navegação guiada por IA da Medtronic reduz a exposição à radiação em 30% durante a nefrolitotomia percutânea. Protótipos de computação de borda testados no Brasil e na África do Sul validam fluxos de trabalho de IA em regiões com largura de banda limitada, sinalizando crescimento em mercados emergentes. A clareza regulatória, esperada com a orientação de software como dispositivo médico da FDA em 2027, provavelmente acelerará a adoção e diversificará os fluxos de receita.

Por Usuário Final: Hospitais Lideram a Receita, Cuidados Domiciliares Crescem Mais Rapidamente

Em 2025, hospitais e clínicas responderam por 58,65% do mercado, impulsionados pelos requisitos de equipamentos de alto capital para procedimentos complexos, como a nefrolitotomia percutânea. Os centros acadêmicos investiram em sistemas robóticos e litotriptores de ondas de choque, aproveitando equipes multidisciplinares e descontos por volume. Os centros cirúrgicos ambulatoriais aumentaram sua participação nos procedimentos urológicos nos EUA para 35%, ante 22% em 2020, à medida que os pagadores favoreceram os ambientes ambulatoriais. As redes de diálise como Fresenius e DaVita padronizaram a aquisição de dispositivos por meio de redes de clínicas cativas, garantindo demanda previsível de consumíveis. Os ambientes de cuidados domiciliares, crescendo a um CAGR de 10,22% até 2031, se beneficiaram de modelos de pagamento agrupado e da crescente adoção de diálise domiciliar. Os sistemas portáteis, como a unidade SC+ da Quanta, expandiram o acesso a zonas rurais e de desastre, reduzindo os custos de infraestrutura. Essas mudanças refletem uma transição de modelos de entrega centrados no hospital para modelos descentralizados e focados no paciente no mercado.

Análise Geográfica

A América do Norte reteve 42,32% da participação de receita em 2025, apoiada por reembolso substancial dos pagadores e altos volumes de procedimentos. O pagamento agrupado do Medicare de aproximadamente USD 240 por sessão de diálise cria um piso previsível para a demanda de dispositivos, e as seguradoras privadas normalmente pagam de 30% a 50% a mais. O modelo de pagador único do Canadá negocia descontos agressivos, mas volumes estáveis compensam os preços unitários mais baixos. O florescente segmento de hospitais privados do México dobrou o número de instalações de cirurgia robótica entre 2023 e 2025, impulsionado pelo turismo médico e pelo crescimento da riqueza doméstica. Essas dinâmicas sustentam uma trajetória de crescimento madura, porém estável, para o mercado de dispositivos de nefrologia e urologia na América do Norte.

A Ásia-Pacífico é a região de crescimento mais rápido, com crescimento de 8,54% até 2031, impulsionado por programas de saúde pública na China e na Índia que tratam a diálise como um serviço essencial. O seguro estatal da China agora reembolsa a diálise em todo o país, enquanto o programa nacional da Índia visa adicionar 5.000 novos centros até 2028, ancorando a demanda de longo prazo por equipamentos. O perfil demográfico do Japão — 33% dos cidadãos têm mais de 65 anos — impulsiona a adoção de dispositivos para incontinência e hiperplasia prostática benigna, enquanto a Coreia do Sul expandiu o reembolso para prostatectomia robótica, impulsionando um salto de 40% nos volumes de procedimentos em 2025. A via regulatória acelerada da Austrália para ureteroscópios integrados com IA aprimora ainda mais a difusão de inovação regional. Os fornecedores que localizam capacidades de fabricação e serviço estão posicionados para capturar a expansão do mercado de dispositivos de nefrologia e urologia na Ásia-Pacífico.

A Europa apresenta um quadro misto. O sistema DRG da Alemanha incentiva a eficiência, empurrando os hospitais em direção a dispositivos de uso único que reduzem os custos gerais de esterilização, enquanto a aquisição centralizada do Reino Unido enfatiza o custo, desacelerando a adoção de inovações. O Sul da Europa fica atrás nos orçamentos de capital, mas depende dos fundos estruturais da UE para a infraestrutura de diálise, oferecendo picos periódicos de aquisição. O Oriente Médio investe fortemente em diálise como parte de reformas mais amplas do sistema de saúde. Ao mesmo tempo, a África avança de forma desigual, com centros urbanos adotando tecnologias urológicas avançadas e áreas rurais dependendo de apoio de doadores. A América do Sul tem um sistema de dois níveis: as seguradoras privadas cobrem dispositivos de alta qualidade no Brasil e na Argentina, enquanto os sistemas públicos enfrentam orçamentos apertados, limitando a adoção de tecnologia avançada. Essas trajetórias diversas exigem estratégias de entrada no mercado personalizadas para o mercado de dispositivos de nefrologia e urologia.

Cenário Competitivo

O mercado de dispositivos de nefrologia e urologia é moderadamente concentrado, com as cinco principais empresas respondendo por 55% da receita. Essa concentração cria oportunidades para empresas regionais e players de tecnologia emergentes estabelecerem sua presença. A Baxter aproveita sua integração vertical — de dialisadores a produtos farmacêuticos renais — para garantir contratos plurianuais com as principais organizações de diálise. A Fresenius, com sua extensa rede de 4.200 clínicas, se beneficia de uma base de clientes cativa para seus dispositivos e consumíveis proprietários, garantindo demanda upstream consistente. A Boston Scientific e a Medtronic capitalizam oportunidades de venda cruzada de suas divisões cardiovascular e de robótica para fortalecer sua posição no segmento de urologia. A aquisição pela Medtronic dos ativos de navegação da Mazor Robotics destaca o alinhamento estratégico entre robótica e nefrologia intervencionista.

A inovação disruptiva no mercado está focada em portabilidade e IA. A Quanta Dialysis Technologies introduziu uma máquina de hemodiálise de 9,5 quilogramas projetada para clínicas rurais e cenários de socorro em desastres. O sistema tudo-em-um da Outset Medical elimina a necessidade de tratamento externo de água, reduzindo os custos de instalação em 60%. A Olympus e a Karl Storz lideram os depósitos de patentes para algoritmos de classificação de cálculos habilitados por IA, sinalizando o surgimento de novos campos de batalha competitivos. Os fornecedores estão cada vez mais integrando hardware com ecossistemas de software para fidelizar usuários por meio de assinaturas de análise e suporte à decisão. Para mitigar os riscos da cadeia de suprimentos e cumprir os mandatos de aquisição regionais, os fabricantes estão transferindo operações para a Índia e o Sudeste Asiático, otimizando as estruturas de custo no setor de dispositivos de nefrologia e urologia.

Embora as vantagens de escala permaneçam significativas, elas não são intransponíveis. As startups no segmento de dispositivos portáteis estão terceirizando a produção para fabricantes contratados, reduzindo os custos fixos e acelerando as aprovações regulatórias. Os players estabelecidos estão combatendo essa tendência por meio de aquisições estratégicas; por exemplo, a aquisição da Palette Life Sciences pela Teleflex expande seu portfólio com propriedade intelectual de revestimento hidrofílico. A corrida para desenvolver rins bioartificiais está atraindo investimentos corporativos e de capital de risco, com a Fresenius comprometendo USD 50 milhões para estabelecer um centro de P&D dedicado. À medida que os incentivos dos pagadores e as preferências dos pacientes evoluem, as empresas que alinham seus portfólios com tecnologias de cuidados domiciliares e integradas com IA estão bem posicionadas para obter vantagem competitiva no mercado de dispositivos de nefrologia e urologia.

Líderes do Setor de Dispositivos de Nefrologia e Urologia

Fresenius Medical Care AG & Co. KGaA

Baxter International Inc.

Boston Scientific Corporation

Becton, Dickinson and Company

B. Braun Melsungen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A FDA aprovou o Sistema ProVee, um stent uretral prostático para o tratamento de pacientes com hiperplasia prostática benigna (HPB).

- Dezembro de 2024: O stent ureteral RELIEF recebeu aprovação da FDA como o primeiro e único stent aprovado para a prevenção do refluxo vesicoureteral, uma causa significativa de desconforto para o paciente. O design exclusivo de sutura do RELIEF permite que o orifício ureteral abra e feche naturalmente, prevenindo assim o refluxo vesicoureteral.

Escopo do Relatório Global do Mercado de Dispositivos de Nefrologia e Urologia

De acordo com o escopo do relatório, os dispositivos de nefrologia e urologia são ferramentas médicas especializadas utilizadas para diagnosticar e tratar condições dos rins, da bexiga e do trato urinário. Eles incluem equipamentos como stents, fios-guia e cateteres. Esses dispositivos ajudam a gerenciar doenças como insuficiência renal, incontinência urinária e outros distúrbios urológicos.

O Mercado de Dispositivos de Nefrologia e Urologia é Segmentado por Produto (Cateteres Ureterais, Cateteres de Nefrostomia Percutânea, Stents Urinários, Dispositivos de Tratamento de Cálculos, Fios-Guia Urológicos, Dilatadores Renais e Outros Produtos), Aplicação (Urolitíase, Câncer Urológico, Hiperplasia Prostática Benigna, Distúrbios da Bexiga e Incontinência, Doenças Renais e Outras Aplicações), Usuário Final (Hospitais e Clínicas, Centros Cirúrgicos Ambulatoriais, Centros de Diálise, Ambientes de Cuidados Domiciliares e Outros Usuários Finais), Tecnologia (Minimamente Invasiva, Robótica, Descartável e Integrada com IA) e Geografia (América do Norte, Europa, Ásia-Pacífico, MEA e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Cateteres Ureterais |

| Cateteres de Nefrostomia Percutânea |

| Stents Urinários |

| Dispositivos de Tratamento de Cálculos (Cestas de Cálculos, Litotriptores) |

| Fios-Guia Urológicos |

| Dilatadores Renais |

| Outros Produtos |

| Urolitíase |

| Câncer Urológico |

| Hiperplasia Prostática Benigna (HPB) |

| Distúrbios da Bexiga e Incontinência |

| Doenças Renais |

| Outras Aplicações |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Diálise |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| Sistemas Minimamente Invasivos |

| Plataformas Assistidas por Robótica |

| Dispositivos Descartáveis de Uso Único |

| Diagnósticos e Suporte a Procedimentos Integrados com IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Cateteres Ureterais | |

| Cateteres de Nefrostomia Percutânea | ||

| Stents Urinários | ||

| Dispositivos de Tratamento de Cálculos (Cestas de Cálculos, Litotriptores) | ||

| Fios-Guia Urológicos | ||

| Dilatadores Renais | ||

| Outros Produtos | ||

| Por Aplicação | Urolitíase | |

| Câncer Urológico | ||

| Hiperplasia Prostática Benigna (HPB) | ||

| Distúrbios da Bexiga e Incontinência | ||

| Doenças Renais | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Diálise | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Tecnologia | Sistemas Minimamente Invasivos | |

| Plataformas Assistidas por Robótica | ||

| Dispositivos Descartáveis de Uso Único | ||

| Diagnósticos e Suporte a Procedimentos Integrados com IA | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Dispositivos de Nefrologia e Urologia?

O mercado está em USD 7,30 bilhões em 2026, com um valor previsto de USD 10,25 bilhões até 2031.

Com que rapidez o mercado deve crescer?

Está projetado para expandir a um CAGR de 7,01% entre 2026 e 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está projetada para avançar a um CAGR de 8,54% até 2031, superando todas as outras regiões.

Qual aplicação gera mais receita?

As doenças renais lideram com 45,65% da receita de 2025, impulsionadas pela alta demanda de consumíveis de diálise.

Qual segmento está apresentando o crescimento tecnológico mais rápido?

As plataformas assistidas por robótica estão crescendo a 9,21% devido à preferência dos cirurgiões por precisão e tempos de recuperação mais rápidos.

Quais são as principais empresas neste espaço?

Baxter, Fresenius, Boston Scientific, Medtronic e B. Braun juntas detêm 55% da receita global.

Página atualizada pela última vez em: