Tamanho e Participação do Mercado de Displays Holográficos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.82% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Displays Holográficos por Mordor Intelligence

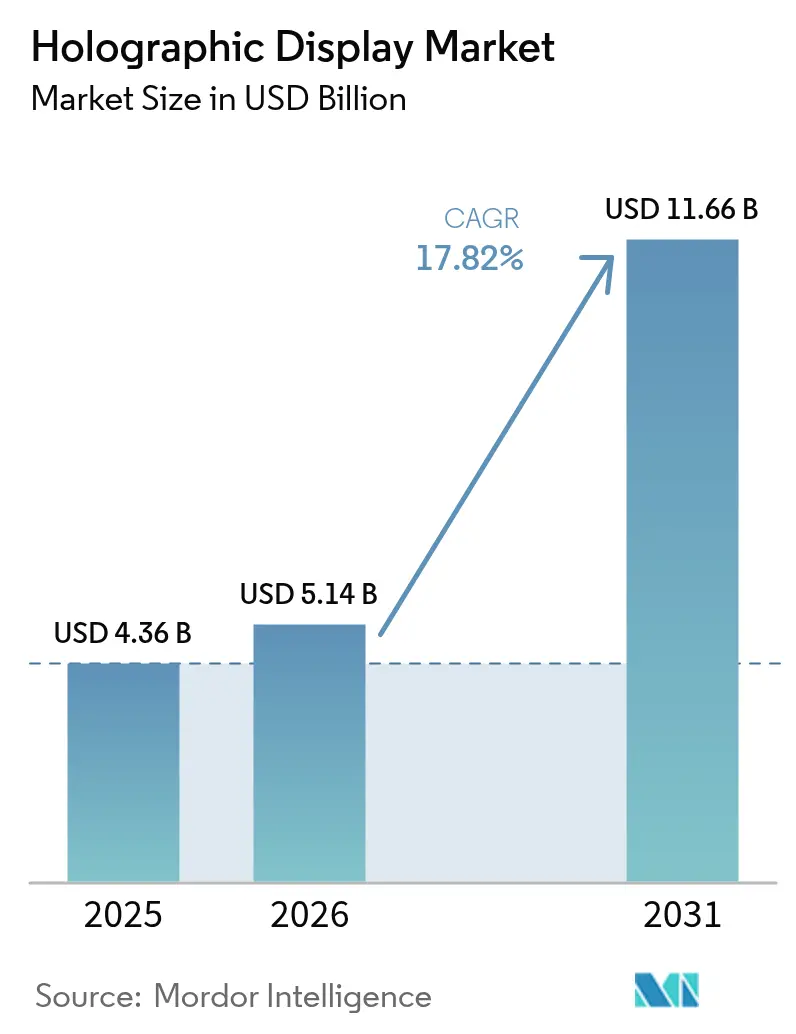

O tamanho do mercado de displays holográficos em 2026 é estimado em USD 5,14 bilhões, crescendo a partir do valor de 2025 de USD 4,36 bilhões, com projeções para 2031 indicando USD 11,66 bilhões, crescendo a um CAGR de 17,82% no período 2026-2031. A demanda robusta decorre da adoção de displays head-up de realidade aumentada por marcas automotivas premium, da instalação de suítes cirúrgicas volumétricas em hospitais de primeiro nível nos Estados Unidos e da adoção de sinalização de 360 graus por varejistas de luxo. Esses casos de uso sinalizam uma transição decisiva de projetos-piloto de pesquisa para implantações em produção, à medida que os rendimentos de guias de onda micro-LED melhoram e os mecanismos de criação de conteúdo baseados em IA reduzem os custos de produção. Fabricantes de automóveis alemães e chineses respondem pela maior parte das implantações em para-brisas, enquanto prestadores de saúde nos Estados Unidos aceleram as aquisições de imagens 3D que encurtam os ciclos de planejamento em salas cirúrgicas. A Ásia continua liderando a escala de produção e a inovação em conteúdo, ao passo que o setor de varejo do Oriente Médio registra a expansão regional mais rápida. A convergência de óptica, computação e criação de conteúdo sustenta um ecossistema no qual as empresas podem monetizar experiências imersivas e criar vantagem competitiva duradoura.

Principais Conclusões do Relatório

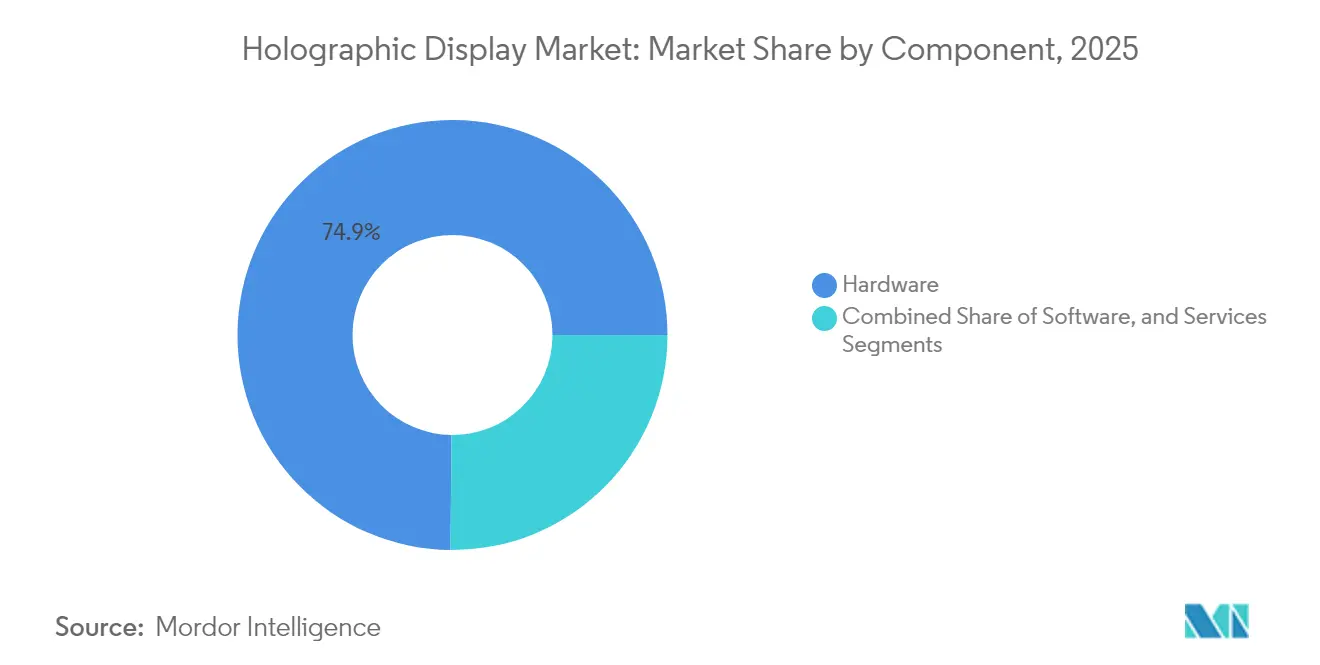

- Por componente, o hardware detinha 74,85% da participação do mercado de displays holográficos em 2025; os serviços têm previsão de crescer a um CAGR de 22,32% até 2031.

- Por tecnologia, as soluções eletro-holográficas lideraram com 40,25% de participação na receita em 2025, enquanto os sistemas hápticos tocáveis/no ar têm projeção de expansão a um CAGR de 24,05%.

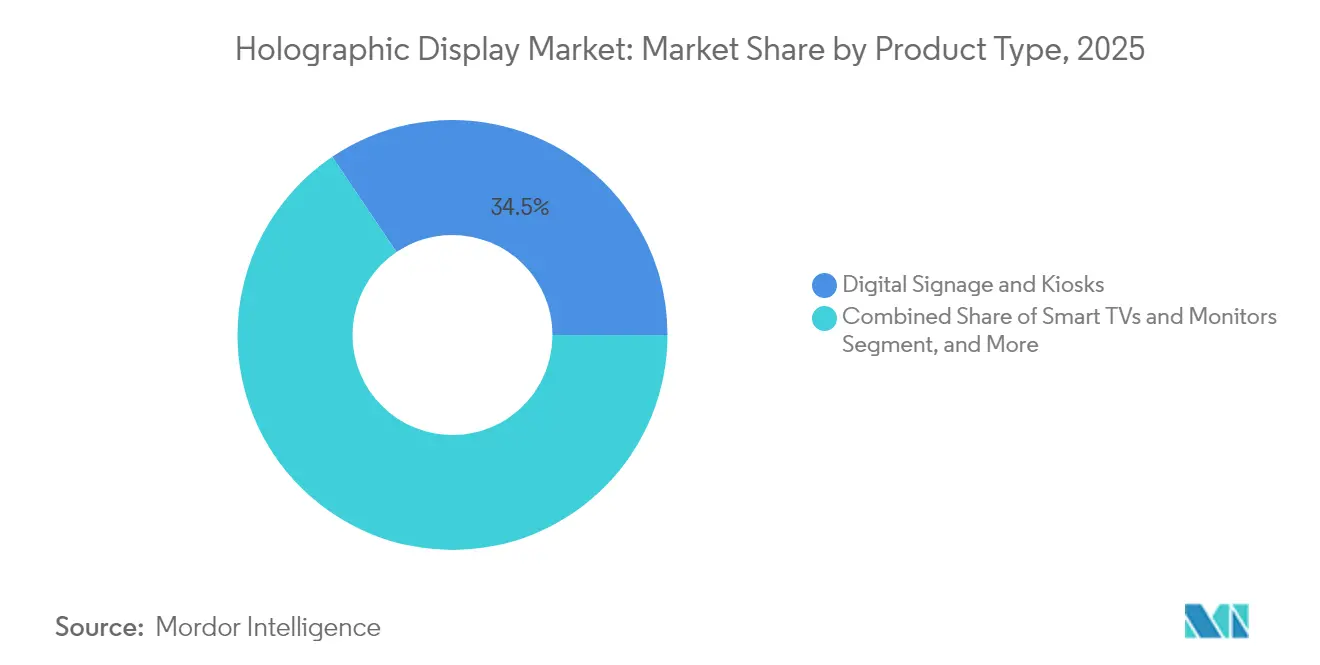

- Por tipo de produto, sinalização digital e quiosques capturaram 34,45% do tamanho do mercado de displays holográficos em 2025; scanners médicos e microscópios avançam a um CAGR de 24,62% até 2031.

- Por usuário final, as aplicações de varejo e exposição responderam por 28,75% da participação na receita em 2025; saúde e educação médica devem crescer a um CAGR de 22,85%.

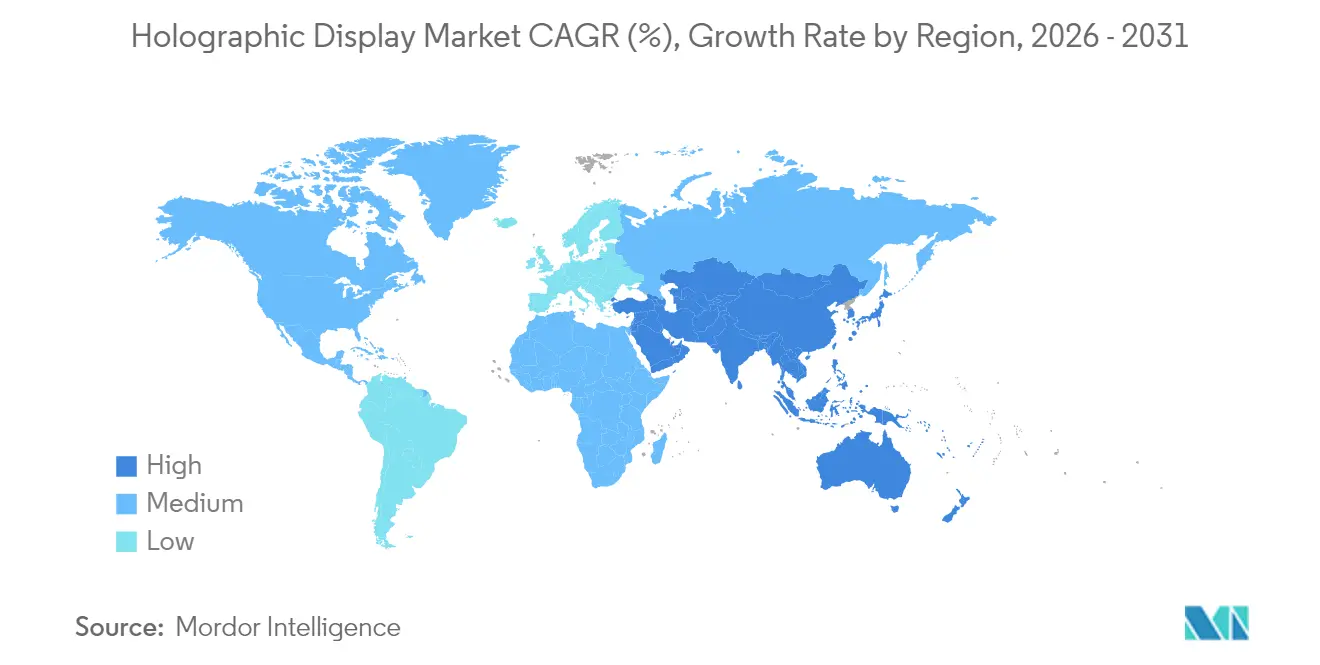

- Por geografia, a Ásia-Pacífico controlou 36,55% da receita em 2025; o Oriente Médio tem previsão de registrar o CAGR regional mais rápido, de 21,18%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Displays Holográficos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de displays head-up holográficos de realidade aumentada por fabricantes de equipamentos originais automotivos | +3.20% | Alemanha, China, transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Implantação de suítes volumétricas de planejamento cirúrgico 3D em hospitais de primeiro nível nos Estados Unidos | +2.80% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redes de varejo de luxo em shoppings do Oriente Médio migrando para sinalização holográfica de 360° | +2.10% | Oriente Médio, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de eventos ao vivo e streaming monetizando shows com hologramas | +1.90% | Japão, Coreia do Sul, expansão global | Longo prazo (≥ 4 anos) |

| Programas de visualização de campo de batalha da defesa adotando mesas de areia holográficas | +1.70% | Estados Unidos, Israel, OTAN | Longo prazo (≥ 4 anos) |

| Mecanismos de criação de conteúdo gerado por IA reduzindo os custos de produção de hologramas 3D | +2.40% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de displays head-up holográficos de realidade aumentada por fabricantes de equipamentos originais automotivos

Marcas de luxo alemãs e fabricantes chineses de veículos elétricos estão integrando displays head-up holográficos de para-brisa completo para diferenciar acabamentos premium e aprimorar a consciência situacional do motorista. O conceito da Hyundai Mobis apresentado na CES 2025 projeta indicações de navegação, alertas e conteúdo de entretenimento em três zonas de visualização, e o desenvolvimento conjunto com a Zeiss tem como alvo a produção em massa até 2027. As previsões de mercado sugerem que 7 milhões de unidades automotivas serão comercializadas até 2030, convertendo o espaço do painel em telas de realidade aumentada imersivas. [1]SPIE Europe, "Zeiss, Hyundai Mobis hook up on holographic windshield displays," optics.org

Implantação de suítes volumétricas de planejamento cirúrgico 3D em hospitais de primeiro nível nos Estados Unidos

Os hospitais estão recorrendo a hologramas de profundidade real para oncologia, cardiologia e ortopedia. O HOLOSCOPE-i da RealView Imaging permite que cirurgiões manipulem anatomia 3D em tempo real, reduzindo as horas de planejamento e diminuindo erros em salas cirúrgicas. Estudos clínicos mostram 61% de preferência por planos holográficos em relação a métodos 2D, especialmente para feixes de radioterapia não coplanares.

Redes de varejo de luxo em shoppings do Oriente Médio migrando para sinalização holográfica de 360°

Boutiques âncora implantam displays volumétricos independentes que rotacionam bolsas, joias e alta costura sem manuseio físico. A alta renda disponível da região, a ênfase em teatralidade nas lojas e as taxas competitivas de locação aceleram a adoção, inspirando shoppings asiáticos a seguir o mesmo caminho.

Plataformas de eventos ao vivo e streaming monetizando shows com hologramas

Estúdios japoneses e coreanos capturam artistas volumetricamente e os transmitem para clubes ou espaços de realidade virtual. Um processador de hologramas baseado em arranjo de portas programável em campo, desenvolvido por pesquisadores coreanos, renderiza hologramas em 4K com latência de 30 ms, permitindo que compradores de ingressos vivenciem shows realistas sem precisar viajar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de guias de onda micro-LED para produção em massa elevando os custos da lista de materiais | -2.90% | Global, polos de fabricação na Ásia | Curto prazo (≤ 2 anos) |

| Regulamentações de segurança ocular e fotobiológica limitando a potência de projeção a laser/plasma | -1.80% | Europa, transbordamento para mercados regulamentados | Médio prazo (2-4 anos) |

| Dependência geográfica de fornecedores japoneses e coreanos de guias de onda restringindo a escalabilidade | -1.30% | Ásia, fabricantes de equipamentos originais na América do Norte | Curto prazo (≤ 2 anos) |

| Ciclos prolongados de certificação da UE atrasando o lançamento de produtos | -1.00% | Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de guias de onda micro-LED para produção em massa elevando os custos da lista de materiais

Poucas fábricas conseguem atingir as tolerâncias em nanoescala necessárias para guias de onda eficientes, mantendo os preços 40-60% acima das alternativas LCD ou OLED. Cotações de amostra para o microdisplay OLED Full HD tipo 0,44 da Sony superam USD 260 (JPY 40.000), restringindo a viabilidade econômica para dispositivos de consumo. [2]Sony Semiconductor Solutions, "0.44-Type Full HD OLED Microdisplay with Industry's Smallest Pixels," sony-semicon.com

Regulamentações de segurança ocular e fotobiológica limitando a potência de projeção

Os padrões da UE limitam a energia laser permitida, forçando os fornecedores automotivos a adicionar difusores ópticos ou reduzir o campo de visão, o que eleva os custos e compromete o brilho. Os testes de conformidade prolongam os ciclos de desenvolvimento, colocando os fornecedores europeus em desvantagem em relação aos concorrentes em mercados menos regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Hardware Impulsiona Valor Orientado a Serviços

O hardware respondeu por 74,85% da receita de 2025, evidenciando a intensidade de capital dos moduladores de luz espacial, motores a laser e óptica de precisão que sustentam o mercado de displays holográficos. Projetores, guias de onda ópticos e motores de microdisplay permanecem como principais impulsionadores de custo, mas a queda nos preços dos componentes reduzirá modestamente a participação do hardware no tamanho do mercado de displays holográficos até o final da década. Os serviços já registram o CAGR mais rápido, de 22,32%, à medida que as empresas buscam acordos completos de implantação, calibração e suporte ao ciclo de vida. Especialistas em integração agrupam instalação local, renderização em nuvem e treinamento, convertendo vendas únicas de dispositivos em contratos plurianuais. Redes de saúde especificam acordos de nível de serviço que garantem disponibilidade para suítes de planejamento cirúrgico, enquanto os fabricantes de automóveis terceirizam o alinhamento de sistemas ópticos para fornecedores de primeiro nível. O mercado de displays holográficos está, portanto, migrando da dependência de margens de hardware para anuidades de serviços agregados.

Em paralelo, as pilhas de software adicionam renderização em tempo real, criação de conteúdo assistida por IA e análises, acrescentando receita de assinatura sobre os equipamentos físicos. A tendência imita transições anteriores nos setores de projeção e sinalização, onde as plataformas de gestão de conteúdo se tornaram indispensáveis. À medida que o streaming volumétrico se prolifera, a otimização de largura de banda e os patches de segurança ampliarão ainda mais a oportunidade de serviços. Os fornecedores de hardware agora incubam grupos internos de serviços profissionais ou se aliam a integradores de sistemas, garantindo um acoplamento estreito entre óptica, firmware e conteúdo gerenciado — uma abordagem que fortalece o bloqueio do ecossistema em todo o setor de displays holográficos.

Por Tecnologia: Eletro-Holográfica Lidera, Háptica Acelera

As arquiteturas eletro-holográficas capturaram 40,25% da receita em 2025, graças às cadeias de suprimentos maduras de cristal líquido sobre silício e moduladores de luz espacial reflexivos. Rendimentos estáveis e conjuntos de ferramentas de design consolidados tornam o formato a escolha segura para displays head-up automotivos e scanners médicos, sustentando sua liderança no mercado de displays holográficos. Enquanto isso, os sistemas hápticos no ar registram um CAGR de 24,05%, à medida que os desenvolvedores combinam ultrassons de arranjo em fase com visuais volumétricos para permitir que os usuários "toquem" interfaces flutuantes. Pódios de varejo que permitem a rotação de produtos por gestos e displays hospitalares que permitem interação estéril exemplificam a tração comercial.

As soluções de projeção a laser/plasma visam cenários de brilho extremo, como shows ao ar livre e condições de painel sob luz solar intensa, enquanto guias de onda semitransparentes atendem óculos inteligentes de realidade aumentada. A óptica de metassuperfície apresentada pela POSTECH ajuda a corrigir a aberração cromática, simplificando o gerenciamento de cores e reduzindo os perfis dos dispositivos. As linhas de pesquisa em acústica e armadilha de fótons poderiam redefinir a eficiência, mas a comercialização está além do horizonte de previsão atual. No geral, os fornecedores eletro-holográficos estabelecidos precisam inovar em potência, resolução e interação para resistir aos desafiantes hápticos em rápido crescimento no mercado de displays holográficos.

Por Tipo de Produto: Scanners Médicos Superam Sinalização

Sinalização digital e quiosques contribuíram com 34,45% da receita de 2025, à medida que shoppings, aeroportos e exposições buscavam visuais imersivos para aumentar o fluxo de visitantes. No entanto, scanners e microscópios hospitalares registram o CAGR mais alto, de 24,62%, refletindo a validação clínica e o impulso de reembolso. O tamanho do mercado de displays holográficos para scanners médicos tem previsão de crescer junto com os orçamentos de modernização de centros cirúrgicos até 2031. Os displays head-up automotivos formam o segundo grupo de crescimento mais rápido, à medida que sobreposições de para-brisa completo deslocam os dados de navegação para a linha de visão natural do motorista. Protótipos de cor completa e campo de visão completo demonstrados na CES 2025 confirmam a prontidão óptica para implantações em frotas.

Smart TVs, monitores e smartphones permanecem incipientes porque o consumo de bateria e a escassez de conteúdo desaceleram a adoção pelo consumidor. Câmeras e óculos inteligentes estão mais avançados: o Snapdragon AR1 da Qualcomm permite óculos conectados que renderizam hologramas de baixa latência ao descarregar o processamento para smartphones. À medida que a escala de fabricação melhora, o entretenimento doméstico poderá posteriormente superar a sinalização. Por ora, as implementações médicas e automotivas de alto valor orientam a expansão do mix de produtos no mercado de displays holográficos.

Por Usuário Final: Saúde Avança sobre a Liderança do Varejo

Os estabelecimentos de varejo e exposição detinham 28,75% da receita em 2025, apostando em vitrines holográficas para diferenciar as compras presenciais do comércio eletrônico. As análises de engajamento mostram aumentos no tempo de permanência de até 40%, reforçando o retorno sobre o investimento para redes âncora na Ásia e no Oriente Médio. A saúde, no entanto, cresce mais rapidamente, a 22,85%, porque os cirurgiões valorizam a visualização de profundidade real que reduz o tempo em sala cirúrgica, e os administradores apreciam as cabines de consulta remota que melhoram o acesso a especialistas.

Mídia e entretenimento continuam a se expandir por meio de shows com hologramas que transmitem ao vivo artistas falecidos ou virtuais para múltiplos locais simultaneamente. A implantação automotiva se acelera à medida que as pilhas de sistemas avançados de assistência ao motorista migram para painéis de realidade aumentada, enquanto os usuários da defesa investem em mesas de areia volumétricas para ensaio de missões. Os segmentos industrial, educacional e de eletrônicos de consumo ficam para trás, mas estão posicionados para se beneficiar quando os custos dos componentes se normalizarem. Coletivamente, esses padrões mostram a saúde fechando a lacuna com o varejo para se tornar um mercado final co-âncora para o mercado de displays holográficos.

Análise Geográfica

A Ásia-Pacífico gerou 36,55% da receita de 2025, aproveitando o boom de veículos elétricos da China, a tecnologia de entretenimento do Japão e o ecossistema de semicondutores da Coreia do Sul. Programas público-privados canalizam incentivos para substratos de micro-LED e óptica de metassuperfície, fortalecendo o domínio regional da cadeia de suprimentos. O tamanho do mercado de displays holográficos atribuído à Ásia-Pacífico também se beneficia de densas implantações de varejo em Tóquio, Seul e Xangai. A Europa segue com conquistas no design automotivo, mas enfrenta restrições de brilho que moderam o crescimento, embora colaborações como a Zeiss-Hyundai sustentem os pipelines de inovação.

A América do Norte exibe um impulso constante ancorado por hospitais de primeiro nível nos Estados Unidos que modernizam suítes de visualização cirúrgica e agências de defesa que adquirem mesas volumétricas de planejamento de missões. Os promotores de eventos ao vivo do Canadá experimentam festivais com hologramas, ampliando o alcance do mercado. O Oriente Médio registra o CAGR mais alto, de 21,18%, até 2031, à medida que shoppings de luxo em Dubai, Riade e Doha investem pesadamente em vitrines holográficas de 360 graus que elevam a narrativa das marcas. As iniciativas governamentais de cidades inteligentes em Abu Dhabi e Neom fomentam ainda mais a experimentação.

A América Latina e a África permanecem em estágio inicial, limitadas por tarifas de importação e restrições de largura de banda, mas projetos-piloto no varejo de São Paulo e na visualização de mineração na África do Sul sugerem uma expansão futura. As cadeias de suprimentos globais, no entanto, direcionam a fabricação crítica de guias de onda pelo Japão e pela Coreia do Sul, expondo todas as regiões a potenciais gargalos — um fator que as partes interessadas em todo o mercado de displays holográficos monitoram de perto para mitigação de riscos.

Cenário Competitivo

Aproximadamente duas dúzias de fornecedores ativos participam, resultando em fragmentação moderada. Gigantes da eletrônica como Samsung, Sony, LG e Sharp aproveitam o conhecimento em displays e a capacidade de fabricação, enquanto empresas especializadas como Looking Glass Factory, RealFiction e RealView Imaging buscam avanços em nichos. A vantagem competitiva acumula-se para as empresas que combinam a fabricação de óptica com pipelines de renderização de software, como demonstra a colaboração da Samsung com a POSTECH em metassuperfícies. A parceria da Qualcomm com o Google e a Samsung para óculos inteligentes baseados em Snapdragon demonstra alianças entre cadeias de valor destinadas a encurtar o tempo de comercialização.

Os depósitos de patentes se concentram em torno de designs de guias de onda, renderização foveada e háptica no ar. As divulgações recentes da Sony prometem maior eficiência de difração e durabilidade ambiental — fatores críticos para fatores de forma de óculos. As startups exploram espaços em branco: o foco médico da RealView garante orçamentos hospitalares, enquanto o protótipo de difusor elástico da Universidade Pública de Navarra abre novos paradigmas de interação. Os observadores do setor antecipam fusões e aquisições à medida que os fabricantes de displays estabelecidos adquirem casas de óptica especializadas para garantir propriedade intelectual e escala.

As bolsas de pesquisa e desenvolvimento governamentais e as empresas derivadas de universidades acrescentam outra camada competitiva, canalizando avanços para a arena comercial. A complexidade resultante do ecossistema torna a abertura de plataformas, a conformidade com padrões e as parcerias de canal decisivas. As partes interessadas que garantem cedo os slots de design automotivo ou médico obtêm receita recorrente e efeitos de rede de dados, moldando trajetórias futuras de vencedor-leva-tudo no setor de displays holográficos.

Líderes do Setor de Displays Holográficos

MDH Hologram Ltd

Looking Glass Factory Inc.

Provision Holding Inc.

Realview Imaging Ltd

RealFiction Holding AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Samsung Electronics e POSTECH publicam pesquisa sobre metalente acromática na Nature Materials para corrigir a dispersão de cores em guias de onda, melhorando a fidelidade de imagem para dispositivos vestíveis de realidade estendida.

- Março de 2025: Pesquisadores coreanos apresentam um processador de hologramas baseado em arranjo de portas programável em campo que renderiza quadros em 4K com latência de 30 ms, abrindo caminho para shows ao vivo com hologramas.

- Janeiro de 2025: A Hyundai Mobis estreia o primeiro display head-up holográfico de para-brisa completo na CES, com três zonas de exibição simultâneas e metas de produção para 2027.

- Outubro de 2024: Zeiss e Hyundai Mobis formalizam uma parceria para codesenvolver displays holográficos automotivos panorâmicos, com meta de 7 milhões de unidades até 2030.

Escopo do Relatório Global do Mercado de Displays Holográficos

Um display holográfico reflete material digital através de vidro revestido com um revestimento específico, conhecido como óptica de vidro, usando uma tela de alta definição ou 4K. Quando posicionada em um ângulo específico, a óptica de vidro produzirá uma ilusão de ótica que faz com que o cérebro do consumidor perceba as informações digitais como tridimensionais.

O mercado de displays holográficos é segmentado por usuário final (eletrônicos de consumo, varejo, mídia e entretenimento, militar e defesa, saúde, automotivo e outros segmentos verticais de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware | Moduladores de Luz Espacial |

| Projetores e Motores a Laser | |

| Módulos Ópticos/de Lentes | |

| Sensores e Câmeras | |

| Outros | |

| Software | |

| Serviços | Integração e Consultoria |

| Suporte e Manutenção |

| Eletro-Holográfica |

| Háptica Tocável/No Ar |

| Laser/Plasma |

| Semitransparente |

| Outras Emergentes (Acústica, Armadilha de Fótons) |

| Sinalização Digital e Quiosques |

| Smart TVs e Monitores |

| Câmeras e Óculos Inteligentes |

| Scanners Médicos e Microscópios |

| Displays Head-Up e Displays em Para-Brisa |

| Smartphones e Tablets |

| Outros |

| Eletrônicos de Consumo |

| Varejo e Exposição |

| Mídia, Entretenimento e Eventos ao Vivo |

| Saúde e Educação Médica |

| Automotivo e Transporte |

| Militar, Defesa e Aeroespacial |

| Industrial e Manufatura |

| Educação e Treinamento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Componente | Hardware | Moduladores de Luz Espacial | |

| Projetores e Motores a Laser | |||

| Módulos Ópticos/de Lentes | |||

| Sensores e Câmeras | |||

| Outros | |||

| Software | |||

| Serviços | Integração e Consultoria | ||

| Suporte e Manutenção | |||

| Por Tecnologia | Eletro-Holográfica | ||

| Háptica Tocável/No Ar | |||

| Laser/Plasma | |||

| Semitransparente | |||

| Outras Emergentes (Acústica, Armadilha de Fótons) | |||

| Por Tipo de Produto | Sinalização Digital e Quiosques | ||

| Smart TVs e Monitores | |||

| Câmeras e Óculos Inteligentes | |||

| Scanners Médicos e Microscópios | |||

| Displays Head-Up e Displays em Para-Brisa | |||

| Smartphones e Tablets | |||

| Outros | |||

| Por Usuário Final | Eletrônicos de Consumo | ||

| Varejo e Exposição | |||

| Mídia, Entretenimento e Eventos ao Vivo | |||

| Saúde e Educação Médica | |||

| Automotivo e Transporte | |||

| Militar, Defesa e Aeroespacial | |||

| Industrial e Manufatura | |||

| Educação e Treinamento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Resto da Europa | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de displays holográficos?

O mercado está em USD 5,14 bilhões em 2026 e tem projeção de atingir USD 11,66 bilhões até 2031, refletindo um CAGR de 17,82%.

Qual região cresce mais rapidamente?

O Oriente Médio registra o CAGR mais alto, de 21,18%, até 2031, impulsionado por investimentos do varejo de luxo em sinalização holográfica de 360 graus.

Qual segmento de componente se expande mais rapidamente?

Os serviços crescem a um CAGR de 22,32% porque as empresas buscam integração completa, manutenção e suporte de gestão de conteúdo.

Por que os hospitais estão adotando displays holográficos?

A imagem volumétrica melhora a precisão do planejamento cirúrgico e permite consultas remotas em tamanho real, levando a resultados clínicos mensuráveis e maior acesso a especialistas.

O que dificulta uma adoção mais ampla pelo consumidor?

Os altos custos da lista de materiais para guias de onda micro-LED e as rigorosas regulamentações de segurança a laser em algumas regiões mantêm os preços de varejo elevados para dispositivos de mercado de massa.

Quão fragmentado é o cenário competitivo?

Com mais de 20 players ativos e nenhuma empresa superando 20% da receita, o mercado exibe fragmentação moderada, mas mostra sinais de consolidação impulsionada por parcerias.

Página atualizada pela última vez em: