Tamanho e Participação do Mercado de Publicação de Educação Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

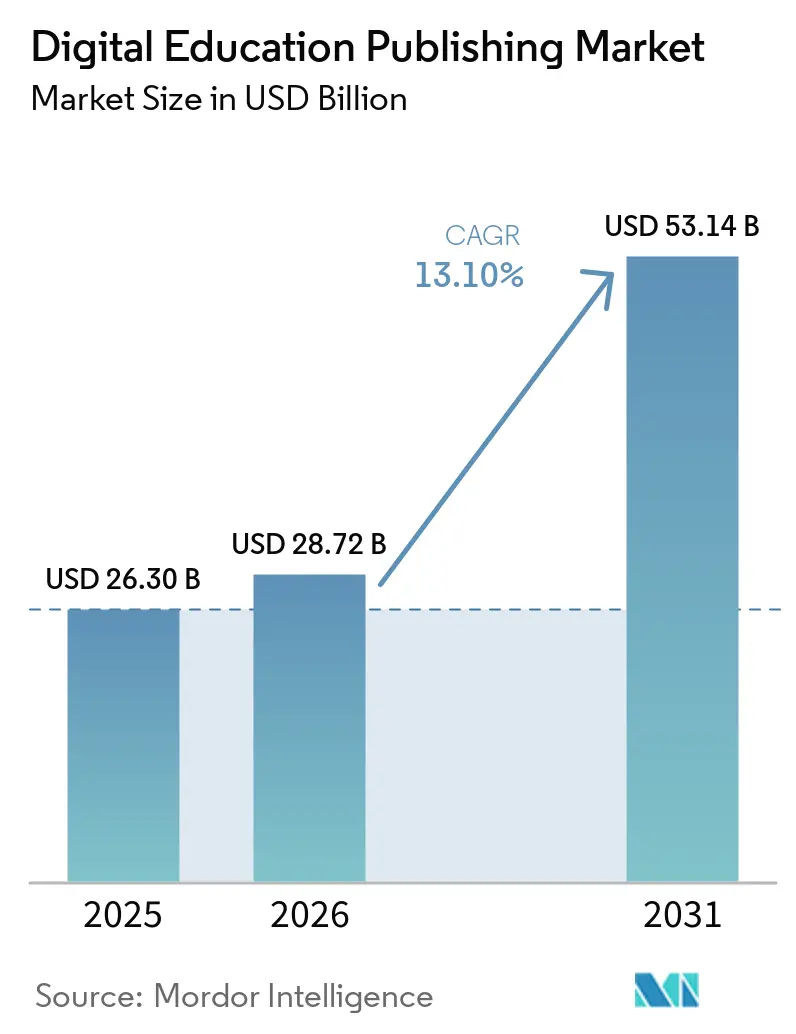

| Tamanho do Mercado (2026) | 28.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Publicação de Educação Digital por Mordor Intelligence

O tamanho do Mercado de Publicação de Educação Digital foi avaliado em USD 26,30 bilhões em 2025 e estima-se que cresça de USD 28,72 bilhões em 2026 para atingir USD 53,14 bilhões até 2031, a um CAGR de 13,10% durante o período de previsão (2026-2031).

A expansão reflete uma mudança para modelos nativos de plataforma, nos quais o valor se acumula a partir de experiências de aprendizagem integradas que combinam avaliação adaptativa, tutoria por IA e assinaturas incorporadas em sistemas de gestão de aprendizagem (LMS) em ecossistemas persistentes. As aquisições estão migrando para licenças institucionais plurianuais que ancoram as renovações à interoperabilidade, acessibilidade e salvaguardas de dados, aumentando assim os custos de migração e recompensando os fornecedores que atendem aos requisitos LTI 1.3, WCAG 2.2 e Seção 508. Plataformas nacionais apoiadas por governos acrescentam impulso ao formalizar a entrega digital, como visto com as iniciativas DIKSHA e PM e-VIDYA da Índia e o plano de ação "IA + Educação" da China, que orienta padrões de conteúdo e cronogramas de implantação em sistemas públicos. O mercado de publicação de educação digital se beneficia quando os ministérios vinculam orçamentos à infraestrutura de banda larga para escolas e plataformas de aprendizagem inteligentes que normalizam o conteúdo digital como prioridade na instrução cotidiana. Ao mesmo tempo, repositórios de Recursos Educacionais Abertos (REA) e regras regionais de aquisição sustentam a fragmentação, o que incentiva os editores a se diferenciarem em interoperabilidade, acessibilidade e suporte a idiomas alinhados com metas públicas de competências digitais e inclusividade em sala de aula.

Principais Conclusões do Relatório

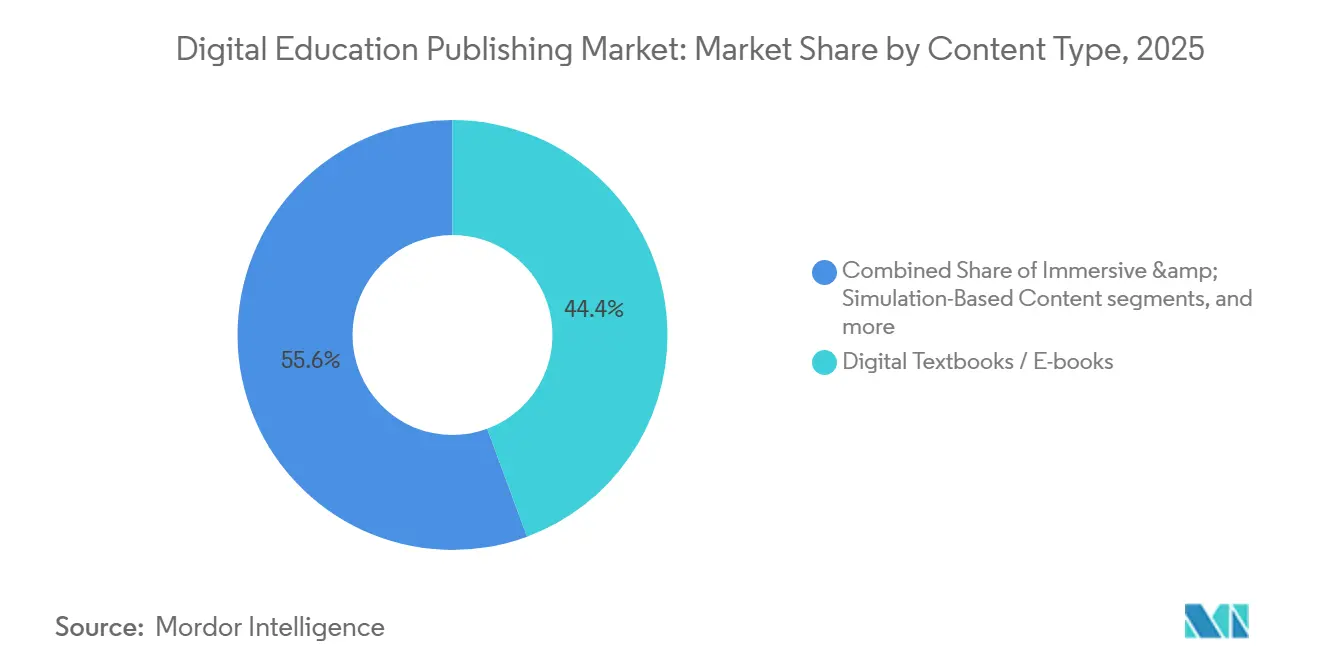

- Por tipo de conteúdo, os livros didáticos digitais detinham 44,36% da participação do mercado de publicação de educação digital em 2025, enquanto o conteúdo imersivo e baseado em simulação está projetado para expandir a um CAGR de 21,87% até 2031.

- Por usuário final, as instituições de ensino K-12 e de ensino superior responderam coletivamente por 37,75% de participação em 2025, enquanto os aprendizes corporativos e profissionais estão definidos para crescer a um CAGR de 19,39% até 2031.

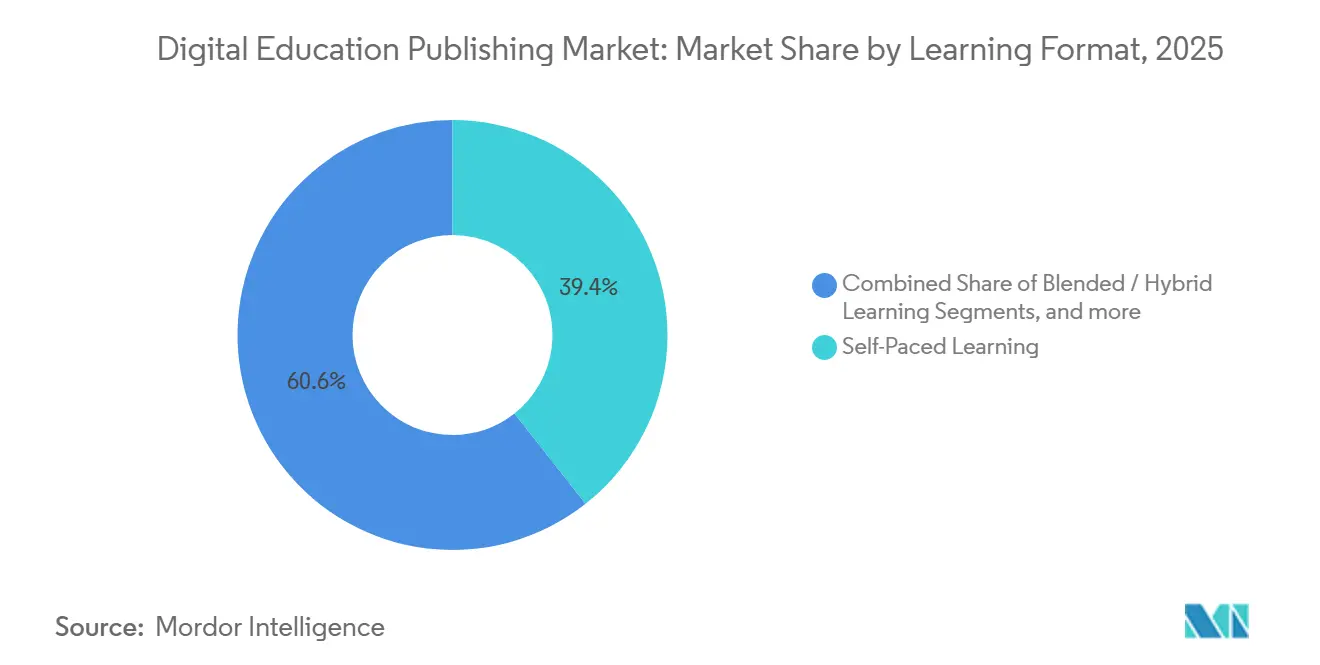

- Por formato de aprendizagem, a aprendizagem autônoma capturou 39,38% de participação em 2025, enquanto a aprendizagem combinada/híbrida está prevista a um CAGR de 11,38% até 2031.

- Por canal de entrega, plataformas e portais baseados na web responderam por 42,38% do mercado em 2025, enquanto os aplicativos de aprendizagem móvel estão projetados para expandir a um CAGR de 15,49% até 2031.

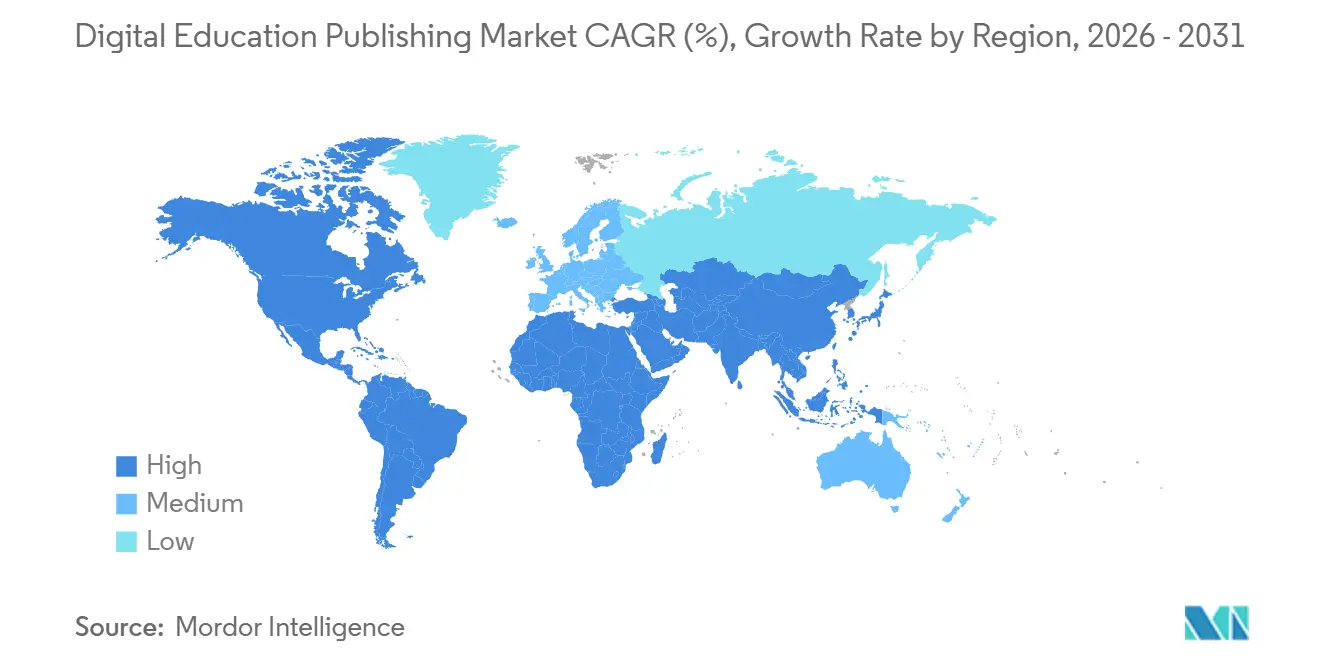

- Por geografia, a América do Norte detinha 37,74% de participação em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 15,99% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Publicação de Educação Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de aquisição de aprendizagem híbrida institucionalizada | +2.8% | Global, com maior transbordamento na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Mandatos de avaliação digital alinhados ao currículo | +2.1% | América do Norte como núcleo, expandindo-se para a Ásia-Pacífico (estruturas nacionais da Índia e China) | Longo prazo (≥ 4 anos) |

| Pacotes de conteúdo nativos de LMS escalando a adoção | +1.9% | Global, com América do Norte e Ásia-Pacífico liderando a penetração | Médio prazo (2-4 anos) |

| Acesso móvel como prioridade expande o consumo | +1.7% | Ásia-Pacífico, Oriente Médio e África, América Latina, geografias rurais e carentes | Curto prazo (≤ 2 anos) |

| Certificações de interoperabilidade impulsionam cada vez mais as aquisições | +1.3% | América do Norte, Europa com requisitos de conformidade LTI 1.3, SCORM, xAPI | Longo prazo (≥ 4 anos) |

| Bancos de itens com IA generativa aceleram a preparação para testes | +1.6% | Global, com ganhos iniciais na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Aquisição de Aprendizagem Híbrida Institucionalizada Fixam Fluxos de Receita Plurianuais

Mandatos de aprendizagem híbrida em nível de distrito e sistema canalizam os gastos para licenças de três a cinco anos, transformando transações únicas em renovações ancoradas à integração com LMS, acessibilidade de conteúdo e trajetórias de certificação de fornecedores. Onde a adoção de livros didáticos é centralizada em 19 estados dos Estados Unidos mais Washington, D.C., as solicitações de proposta formais elevam a conformidade com LTI 1.3, WCAG 2.2 e Seção 508 de atributos desejáveis a requisitos de elegibilidade para aprovações em nível estadual, estabilizando o mercado de publicação de educação digital ao recompensar fornecedores em conformidade durante ciclos de adoção plurianuais [1]Kitaboo, "Adoção Estadual de Livros Didáticos Digitais K-12," kitaboo.com . As plataformas governamentais conferem maior peso ao conteúdo digital como prioridade, como ilustrado pelo PM e-VIDYA e DIKSHA da Índia, que apoiam a distribuição em escala nacional; quando os ministérios padronizam repositórios e metadados de conteúdo, os editores adaptam os roteiros de produtos para se alinhar aos fluxos de trabalho públicos e às necessidades multilíngues. O plano de ação "IA + Educação" da China abrange desde o ensino fundamental até o ensino superior, com um horizonte de 2030 para a integração total de cursos de IA, reforçando a demanda por courseware digital e conteúdo localizado alinhado à IA que possa se conectar a plataformas provinciais. Na Europa, o Plano de Ação para a Educação Digital enquadra a interoperabilidade e o desenvolvimento da capacidade dos professores, impulsionando os provedores de conteúdo em direção à participação em padrões e processos de produção acessíveis por design para permanecerem relevantes em programas transfronteiriços, o que sustenta o potencial de renovação em todo o mercado de publicação de educação digital. À medida que as aquisições se concentram em integrações duradouras em vez de títulos isolados, o mercado de publicação de educação digital enfrenta custos de migração mais elevados, favorecendo os fornecedores enraizados nos fluxos de trabalho e sistemas de dados dos distritos.

Mandatos de Avaliação Digital Alinhados ao Currículo Reestrutuam a Economia do Desenvolvimento de Conteúdo

A avaliação formativa obrigatória e o monitoramento do progresso deslocam os editores de entregas de conteúdo para parceiros contínuos de diagnóstico e análise que alimentam o planejamento de aulas e a intervenção na escala da sala de aula. O efeito estrutural é mais claro onde os ministérios delineiam metas explícitas de competências digitais, como visto na trajetória política da UE para elevar a literacia em computação e informação, ao mesmo tempo em que direciona investimentos para plataformas interoperáveis que podem hospedar e compartilhar resultados de avaliação entre escolas, remodelando assim a demanda no mercado de publicação de educação digital [2]Comissão Europeia, "Plano de Ação para a Educação Digital 2021–2027," Comissão Europeia, education.ec.europa.eu . A direção "IA + Educação" da China produz necessidades de localização de conteúdo e avaliação apoiada por IA em idiomas e scripts, com plataformas inteligentes provinciais atendendo a grandes bases instaladas que podem usar diagnósticos incorporados para fechar lacunas de aprendizagem. Os fluxos de trabalho com supervisão humana permanecem essenciais mesmo quando a IA acelera a criação de itens, como evidenciado por pesquisas revisadas por pares sobre geração de testes assistida por IA que documenta a escalabilidade ao lado da necessidade persistente de revisão especializada para garantir qualidade e imparcialidade. O efeito líquido é que conteúdo, avaliação e análise convergem em serviços contínuos vinculados a licenças institucionais, em vez de ciclos discretos de livros didáticos, o que reforça a receita recorrente para o mercado de publicação de educação digital.

Pacotes de Conteúdo Nativos de LMS Comprimem as Margens dos Editores por Meio de Participações de Receita de Plataforma

As instituições favorecem o conteúdo integrado ao LMS e modelos de acesso inclusivo que simplificam o provisionamento e garantem a disponibilidade desde o primeiro dia, aumentando assim a dependência de conectores de plataforma e posicionamento em catálogos. À medida que as matrículas digitais crescem e o acesso aos cursos se integra por meio dos sistemas do campus, os editores apostam na diferenciação de produtos, como mecanismos adaptativos e análises, em vez de apenas conteúdo estático, o que alinha o mercado de publicação de educação digital a licenças em pacote e acordos institucionais de longo prazo. As estruturas de privacidade de dados na UE e as expectativas do setor público para o processamento seguro de dados impulsionam práticas de anonimização e minimização de dados que podem limitar os insights em nível de evento em algumas implantações, exigindo que os provedores de conteúdo ajustem as análises sem violar as restrições de política. Ao mesmo tempo, plataformas nacionais de MOOC como o SWAYAM exercem pressão descendente sobre os preços de conteúdo indiferenciado, de modo que os editores enfatizam adaptabilidade proprietária, validade de avaliação e serviços de suporte para justificar preços empresariais no mercado de publicação de educação digital. Essas dinâmicas puxam a receita para pacotes de assinatura e parcerias de dados institucionais, em vez de equivalentes impressos transacionais, remodelando os roteiros de produtos em todo o mercado de publicação de educação digital.

Acesso Móvel como Prioridade Expande os Mercados Endereçáveis em Geografias com Restrições de Conectividade

O uso com smartphone como prioridade é o padrão em muitos mercados emergentes, de modo que o desempenho do aplicativo em redes 3G e 4G, o armazenamento em cache offline e a entrega com baixo consumo de dados tornam-se recursos essenciais. As restrições de acessibilidade persistem em várias regiões onde a banda larga móvel como percentual do RNB per capita está acima da meta da Comissão de Banda Larga da ONU, o que influencia os modelos de precificação para acesso a cursos e microcredenciais que alimentam o mercado de publicação de educação digital [3]União Internacional de Telecomunicações, "O Estado da Banda Larga: Nosso Mundo Digital," itu.int . A região da ASEAN apresenta grande variação em acesso e velocidades, exigindo que os editores mantenham unidades de manutenção de estoque paralelas com capacidade offline para mercados de menor largura de banda e experiências sincronizadas com a nuvem em mercados com infraestrutura madura. Mudanças nas políticas nacionais sobre uso de dispositivos e tempo de tela nas escolas afetam as suposições sobre padrões persistentes de engajamento móvel. Elas podem recalibrar o investimento dos editores em aplicativos nativos versus paridade com desktop no mercado de publicação de educação digital. Com o tempo, programas de conectividade híbrida e atualizações de redes escolares trazem novos grupos online, expandindo o alcance do conteúdo digital como prioridade e apoiando o crescimento mais amplo do mercado de publicação de educação digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pirataria e vazamento de DRM fraco | -1.4% | Global, agudo na Ásia-Pacífico, Oriente Médio e África, América Latina | Curto prazo (≤ 2 anos) |

| Acesso desigual à banda larga e a dispositivos | -2.3% | Oriente Médio e África, Ásia-Pacífico rural, América Latina, zonas rurais selecionadas da América do Norte | Médio prazo (2-4 anos) |

| Participação de receita de LMS comprime margens | -0.9% | América do Norte, Europa, ensino superior na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adaptações de acessibilidade inflacionam os custos de produção | -0.7% | América do Norte, Europa com mandatos WCAG 2.2 e Seção 508 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pirataria e DRM Fraco Corroem a Captação de Receita em Mercados Emergentes

Ambientes de baixa conectividade influenciam as escolhas de entrega e podem aumentar a exposição à redistribuição não autorizada quando os materiais precisam estar acessíveis offline por períodos prolongados. Em mercados onde a acessibilidade da banda larga móvel e fixa excede as metas de referência, a dependência dos usuários de conteúdo armazenado em cache ou carregado lateralmente aumenta a superfície de risco de vazamento, complicando o retorno sobre o investimento em títulos premium no mercado de publicação de educação digital. Regiões com redes escolares ainda em fases iniciais de implantação frequentemente carecem de verificações persistentes de identidade e licença, o que reduz a eficácia dos fluxos de trabalho de verificação de DRM baseados em nuvem e força os provedores de conteúdo a considerar controles alternativos adequados à conectividade intermitente. Quando as plataformas nacionais definem padrões de acesso aberto para materiais de base, os editores respondem segmentando recursos premium como adaptabilidade e análises para defender o valor, o que molda a estratégia de produto em todo o mercado de publicação de educação digital. Esse ambiente sustenta uma necessidade contínua de modelos de empacotamento e salvaguardas de distribuição alinhados com os perfis de conectividade locais e as políticas de dispositivos escolares, o que pode alterar o cálculo das arquiteturas de DRM.

Acesso Desigual à Banda Larga e a Dispositivos Fragmenta o Mercado Total Endereçável

Uma grande parcela da população global permanece offline, e muitos estabelecimentos escolares ainda carecem de conectividade robusta, o que limita a demanda por courseware exclusivamente em nuvem e suprime a utilização de multimídia avançada. Os orçamentos nacionais estão agora canalizando recursos para laboratórios e implantações de banda larga para escolas, incluindo as recentes alocações orçamentárias da Índia para educação que impulsionam recursos digitais e suporte a professores em escolas governamentais por meio de janelas de execução plurianuais, o que expandirá o alcance do mercado de publicação de educação digital à medida que as implantações avançam. Na Europa, o financiamento do Digitalpakt 2.0 tem como alvo a expansão de WLAN e a aquisição de dispositivos de 2026 a 2030, apoiando a prontidão em nível escolar para conteúdo digital em escala, uma vez que o cofinanciamento local seja assegurado e a implementação ganhe ritmo. Esses programas públicos gradualmente eliminam as restrições sobre recursos síncronos e mídia rica que dependem de largura de banda confiável, e impulsionam requisitos de alinhamento a padrões e acessibilidade nos critérios de aquisição em todo o mercado de publicação de educação digital. À medida que as proporções de dispositivos melhoram e as atualizações de rede alcançam áreas rurais e carentes, a demanda endereçável por conteúdo adaptativo e rico em análises que beneficia tanto a instrução quanto a avaliação cresce.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conteúdo: Livros Didáticos Digitais Ancoram a Receita Enquanto Formatos Imersivos Redefinem os Modelos de Engajamento

Os Livros Didáticos Digitais comandaram 44,36% da participação do mercado de publicação de educação digital em 2025, refletindo a persistência dos ciclos de adoção estadual e o papel incorporado dos currículos centrais nas aquisições formais. Os formatos imersivos e baseados em simulação estão projetados para crescer mais rapidamente, a um CAGR de 21,87% até 2031, à medida que instituições e empregadores buscam aprendizagem experiencial que imita ambientes clínicos, de engenharia e de segurança crítica, ampliando o escopo do mercado de publicação de educação digital. O investimento da Europa em plataformas digitais nacionais e redes escolares apoia a pedagogia com multimídia como prioridade. Isso eleva o padrão para o empacotamento de conteúdo e acessibilidade que os livros didáticos sozinhos não conseguem atender, influenciando assim o equilíbrio do portfólio dos editores entre ativos estáticos e interativos. O setor de publicação de educação digital também está priorizando ativos prontos para análise que possam se alinhar com objetivos de política, como rastreamento de competências e acesso inclusivo, colocando o conteúdo adaptativo e pronto para avaliação no centro das estratégias de renovação na educação formal. Onde os repositórios nacionais fornecem materiais de base, os editores se concentram em camadas premium como feedback adaptativo, painéis de progresso e supervisão segura para criar uma vantagem competitiva além do conteúdo aberto e reter contratos institucionais em todo o mercado de publicação de educação digital.

O Courseware Interativo e os Materiais de Avaliação continuam a ganhar adoção à medida que a autoria assistida por IA comprime os prazos de desenvolvimento. Ao mesmo tempo, a validação humana mantém a qualidade psicométrica, conforme documentado em pesquisas revisadas por pares sobre itens de teste gerados por IA com supervisão especializada. A adoção de Conteúdo Multimídia aumenta onde a disponibilidade de banda larga e dispositivos permite formatos mais ricos, com parcerias de integração de dados que conectam avaliações e currículos para personalizar o sequenciamento em salas de aula e distritos. O mercado de publicação de educação digital para conteúdo imersivo e de simulação está projetado para expandir a um CAGR de 21,87% até 2031, à medida que as instituições adquirem aprendizagem baseada em cenários que pode ser medida por meio de tarefas incorporadas e análises. O conteúdo de referência e suplementar enfrenta mais concorrência de Recursos Educacionais Abertos, o que impulsiona a diferenciação em direção à adaptabilidade, acessibilidade e evidências de impacto na aprendizagem que atendam às expectativas do setor público. Em conjunto, essas mudanças movem os portfólios de PDFs estáticos para módulos dinâmicos com ganchos de avaliação que se alinham com padrões emergentes e metas de política em todo o mercado de publicação de educação digital.

Por Usuário Final: Aprendizes Corporativos Superam os Segmentos Acadêmicos à Medida que as Credenciais Substituem os Diplomas

As Instituições de Ensino K-12 e de Ensino Superior detinham coletivamente 37,75% de participação em 2025, enquanto os Aprendizes Corporativos e Profissionais estão definidos para crescer a um CAGR de 19,39% até 2031, à medida que as organizações financiam o aprimoramento de competências direcionado e credenciais verificáveis que podem ser rastreadas em sistemas de RH. A demanda empresarial se concentra em diagnósticos de competências, avaliação contínua e trilhas de conteúdo baseadas em funções que impulsionam a produtividade da força de trabalho, direcionando uma parcela maior do mercado de publicação de educação digital para entrega por assinatura e integrações de análise. Plataformas vinculadas a universidades e editores estão formando parcerias tecnológicas para trazer busca apoiada por IA, descoberta de conteúdo e verificação para os fluxos de trabalho institucionais, o que sustenta preços premium para uso autenticado e citação dentro do mercado de publicação de educação digital. O setor de publicação de educação digital também se beneficia quando os compradores institucionais exigem componentes acessíveis por design que se integrem aos catálogos de LMS em conformidade com as regras de proteção de dados, o que incentiva o investimento em confiabilidade de plataforma e suporte ao cliente alinhado com as expectativas públicas. Com o tempo, o conteúdo vinculado a resultados e as redes de credenciais tornam-se vantagens competitivas duradouras à medida que os empregadores equiparam competências verificadas com prontidão para o trabalho, o que eleva o valor da avaliação incorporada em todo o mercado de publicação de educação digital.

Os provedores de treinamento técnico e vocacional se beneficiam de metas nacionais que ampliam o acesso a laboratórios, conectividade e desenvolvimento de professores, aumentando assim a adoção de conteúdo modular e empilhável alinhado com os caminhos de emprego locais no mercado de publicação de educação digital. Os programas corporativos buscam conteúdo que se integre a sistemas internos e suporte análises baseadas em funções sem violar as expectativas regionais de dados, alinhando-se com as agendas de padrões em evolução na UE e em outras regiões. Enquanto isso, os segmentos de ensino K-12 e superior continuam a priorizar avaliações alinhadas, orientação para professores e conformidade com mandatos de acessibilidade, o que ajuda a estabilizar as renovações mesmo quando os orçamentos flutuam nos níveis de distrito e campus. Esses padrões apontam para uma base de demanda duradoura por conteúdo rico em análises que verifica ganhos de competências e apoia a conformidade entre diversos tipos de usuários no mercado de publicação de educação digital.

Por Formato de Aprendizagem: Modelos Combinados Institucionalizam os Gastos com Infraestrutura Híbrida

A Aprendizagem Autônoma capturou 39,38% da participação de mercado em 2025 devido à aceitação generalizada de módulos assíncronos e plataformas adaptativas que acomodam horários variados e perfis de largura de banda. A Aprendizagem Combinada e Híbrida está projetada para crescer a um CAGR de 11,38% até 2031, à medida que as instituições incorporam o provisionamento de LMS e programas de dispositivos em orçamentos de longo prazo, o que canaliza demanda sustentada para o mercado de publicação de educação digital. As iniciativas nacionais de MOOC e e-learning reforçam as modalidades autônomas em escala, incluindo programas que oferecem descoberta de cursos, rastreamento de matrículas e certificação por meio de plataformas públicas que complementam os currículos formais. O mercado de publicação de educação digital para formatos combinados deve expandir a um CAGR de 11,38% até 2031, à medida que as atualizações de conectividade e os dispositivos em sala de aula permitem verificações de progresso em tempo real e sequenciamento de aulas apoiado por análises. Na Europa, o financiamento estratégico para redes escolares e desenvolvimento de professores eleva as capacidades de base para entrega híbrida e conteúdo acessível por design, sustentando o investimento em integrações de fluxo de trabalho que elevam as taxas de renovação em todo o mercado de publicação de educação digital.

As Salas de Aula Virtuais Síncronas e os modos conduzidos por instrutor persistem em credenciamento de alto risco e campos regulamentados onde a interação ao vivo e a garantia de identidade são centrais para os resultados. Mudanças nas políticas de dispositivos escolares e orientações sobre tempo de tela podem moderar as suposições sobre engajamento ao vivo contínuo no celular, levando os editores a manter a paridade com o desktop e a entrega flexível que se adapta aos ambientes de política no mercado de publicação de educação digital. As parcerias que conectam dados de avaliação com currículos ajudam a personalizar o ritmo dentro das salas de aula combinadas, e essas integrações apoiam a intervenção oportuna sem exigir instrução totalmente síncrona para cada aprendiz. Coletivamente, esses modos de entrega refletem a demanda institucional por combinações flexíveis de conteúdo assíncrono, pontos de contato síncronos periódicos e suportes baseados em análises que podem ser executados em redes escolares e atender aos padrões públicos de acessibilidade em todo o mercado de publicação de educação digital.

Por Canal de Entrega: Aplicativos Móveis Crescem à Medida que as Lacunas de Conectividade se Fecham, mas as Plataformas de LMS Mantêm o Bloqueio Institucional

As Plataformas e Portais Baseados na Web detinham 42,38% de participação em 2025, uma vez que as instituições favorecem a implantação baseada em navegador que reduz a sobrecarga de gerenciamento de dispositivos, suporta ferramentas de acessibilidade e padroniza os fluxos de autenticação. Os Aplicativos de Aprendizagem Móvel estão previstos a um CAGR de 15,49% até 2031, à medida que o acesso por smartphone se aprofunda, especialmente em mercados onde os laptops são menos comuns e a largura de banda móvel impulsiona os padrões de uso no mercado de publicação de educação digital. Designs de aplicativos que funcionam bem em redes 3G e 4G, minimizam o uso de dados e armazenam conteúdo em cache para uso offline aumentam a adoção em áreas com restrições de largura de banda, o que melhora o alcance do mercado de publicação de educação digital. Os canais de LMS permanecem centrais para as instituições devido à sincronização de listas de alunos, avaliação, integração de análises e fluxos de trabalho de aquisição que preferem login único e curadoria de catálogos, o que continua a moldar relacionamentos de longo prazo em todo o mercado de publicação de educação digital.

Novos canais, como ferramentas de tutoria baseadas em chat de IA e interfaces de voz, estão emergindo, com pilotos institucionais iniciais integrando bancos de questões e links de turmas para reduzir a carga de trabalho dos professores e simplificar os fluxos de trabalho de atribuição. Modelos de IA que adaptam materiais de livros didáticos por nível de série e perfis de interesse também mostram ganhos de aprendizagem em experimentos controlados, sinalizando demanda futura por superfícies de entrega mais adaptativas no mercado de publicação de educação digital. As tendências de localização de dados incentivam estratégias de hospedagem regional para gravações e análises para atender às expectativas públicas e critérios de aquisição, o que por sua vez influencia as arquiteturas de nuvem e os custos operacionais que os editores consideram em seus planos de entrega multirregional. Esses caminhos de entrega demonstram como o desempenho do aplicativo, as salvaguardas de privacidade e a profundidade de integração agora impulsionam a seleção de canais para as instituições e moldam como o conteúdo é empacotado em todo o mercado de publicação de educação digital.

Análise Geográfica

A América do Norte assegurou 31,74% de participação em 2025, apoiada por distritos K-12 bem financiados e programas de campus que favorecem licenças de acesso inclusivo vinculadas ao provisionamento de LMS e análises. A adoção centralizada de livros didáticos em 19 estados dos Estados Unidos e Washington, D.C. sublinha a importância da conformidade com LTI 1.3, WCAG 2.2 e Seção 508, que orientam o design de produtos e a elegibilidade para licitações em todo o mercado de publicação de educação digital. As instituições também mantêm preferência pelo acesso baseado em navegador que se alinha com ferramentas de acessibilidade e gerenciamento de identidade, o que sustenta portfólios com prioridade para a web. Ao mesmo tempo, os aplicativos móveis preenchem casos de uso específicos e contextos carentes. A mudança da região em direção a currículos diagnósticos e enriquecidos com análises fortalece os modelos de receita recorrente para fornecedores que podem evidenciar impacto na aprendizagem e alinhamento de políticas em todo o mercado de publicação de educação digital. Com o tempo, esses recursos aumentam os custos de migração e favorecem fornecedores com integrações comprovadas e compatibilidade com os fluxos de dados dos distritos que abrangem instrução e avaliação.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 15,99% até 2031, apoiada por investimentos públicos em larga escala em conectividade, dispositivos e plataformas de educação inteligente. As recentes alocações orçamentárias da Índia continuam a apoiar recursos digitais e infraestrutura para escolas, aumentando assim o uso de plataformas e a adoção por professores em sistemas governamentais alinhados com iniciativas nacionais como PM e-VIDYA e DIKSHA, que impulsionam a descoberta e a distribuição em escala em todo o mercado de publicação de educação digital. O plano de ação "IA + Educação" da China define expectativas para a cobertura de cursos de IA até 2030 e aproveita plataformas provinciais que suportam matrículas massivas, acelerando o desenvolvimento de conteúdo localizado e recursos de avaliação no mercado de publicação de educação digital. Os mercados da ASEAN mostram grande variação no acesso à internet e nas velocidades, o que leva os editores a adaptar as unidades de manutenção de estoque às realidades de largura de banda, enquanto se preparam para o crescimento à medida que os programas nacionais avançam nas ambições de economia digital. À medida que as nuvens nacionais e as regras de residência de dados evoluem, os fornecedores adotam práticas de hospedagem e privacidade específicas da região que permitem aquisições públicas e parcerias institucionais de longo prazo no mercado de publicação de educação digital.

A Europa registra ganhos constantes à medida que os programas em nível da UE definem a direção para soluções interoperáveis e resultados de competências, enquanto os estados membros gerenciam aquisições e cofinanciamento. O Plano de Ação para a Educação Digital 2021-2027 prioriza a capacidade dos professores, a interoperabilidade de plataformas e o progresso mensurável nas competências digitais dos alunos, moldando assim as prioridades dos fornecedores em acessibilidade, padrões e análises em todo o mercado de publicação de educação digital. O Digitalpakt 2.0 da Alemanha aloca financiamento de 2026 a 2030 para WLAN, dispositivos e treinamento, o que expandirá a capacidade para mídia rica e instrução híbrida em escala, uma vez que o financiamento de contrapartida local seja providenciado. As expectativas de proteção de dados da UE orientam os modelos de hospedagem e análise que suportam o uso institucional sem comprometer a privacidade, o que alinha ainda mais o empacotamento de conteúdo e o design de avaliação com os requisitos do setor público no mercado de publicação de educação digital. Mercados selecionados no Oriente Médio e África e na América Latina continuam a expandir a conectividade e as redes escolares sob planos diretores digitais nacionais, o que progressivamente ampliará a base de usuários endereçável para a entrega de conteúdo digital como prioridade na escola e no local de trabalho.

Cenário Competitivo

O mercado de publicação de educação digital permanece fragmentado, pois os regimes regionais de aquisição, a disponibilidade de Recursos Educacionais Abertos e as plataformas nacionais impedem que qualquer provedor único consolide a dominância. Plataformas públicas como o DIKSHA demonstram como os governos podem oferecer distribuição de conteúdo em larga escala e suporte a professores, o que obriga os editores a se diferenciarem por meio de adaptabilidade, análises e serviços que complementam os repositórios abertos. As iniciativas de padrões e as estruturas de política da UE continuam a elevar as expectativas de acessibilidade e interoperabilidade, o que recompensa os fornecedores que moldam especificações e entregam provas de conformidade em licitações de aquisição em todo o mercado de publicação de educação digital. As parcerias de dados que vinculam avaliação e currículo na escala da sala de aula tornaram-se estratégicas, como demonstrado por colaborações que integram avaliações de referência com programas centrais para personalizar as trajetórias dos alunos.

Os movimentos estratégicos abrangem habilitação de IA, parcerias de plataforma e descoberta de conteúdo. As colaborações entre universidades e editores estão incorporando busca de IA generativa e acesso autenticado nos fluxos de trabalho do campus, simplificando a descoberta e a citação e ajudando as instituições a gerenciar ativos de conhecimento de forma mais eficaz no mercado de publicação de educação digital. As parcerias tecnológicas focadas na modernização da nuvem e em plataformas habilitadas por IA indicam um impulso para escalar a infraestrutura e acelerar a entrega de recursos para clientes institucionais. Os editores e empresas de tecnologia educacional também estão pilotando assistentes de IA que geram conteúdo alinhado a padrões e simplificam a criação de tarefas por meio de links diretos de turmas, reduzindo a carga de trabalho dos instrutores e apoiando a adoção em todo o mercado de publicação de educação digital. Ao mesmo tempo, experimentos em geração de conteúdo adaptativo mostram ganhos mensuráveis na retenção, sinalizando vantagens de longo prazo para trilhas personalizadas por IA e materiais de estudo multimodais.

As fusões e aquisições e a inovação de produtos se concentram em feedback nativo de IA, integrações de dados e produção acessível por design. As aquisições e programas de incubação que constroem ferramentas de avaliação e feedback de escrita refletem uma mudança mais ampla de conteúdo estático para assistentes de professores que economizam carga de trabalho, alinhando os modelos comerciais com o interesse institucional em resultados mensuráveis em todo o mercado de publicação de educação digital. À medida que os financiadores públicos pressionam por impacto na aprendizagem e competências digitais, os fornecedores investem em integrações que exibem o progresso em tempo real e adaptam os materiais às necessidades dos alunos, preservando as salvaguardas de privacidade necessárias para uso em larga escala. Essas direções estratégicas sugerem fragmentação contínua, com vantagens de desempenho acumulando-se para provedores que combinam conformidade, adaptabilidade e análises em escala institucional em todo o mercado de publicação de educação digital.

Líderes do Setor de Publicação de Educação Digital

Pearson

McGraw Hill

Houghton Mifflin Harcourt

Scholastic

Cengage Learning

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: McGraw-Hill e Renaissance lançaram uma parceria nacional de integração de dados para o retorno às aulas de 2026, conectando os dados de Avaliação Star da Renaissance com os currículos de matemática e literacia da McGraw-Hill para permitir o rastreamento do progresso dos alunos em tempo real e trilhas de aprendizagem personalizadas dentro do Renaissance Intelligence℠.

- Fevereiro de 2026: A Virtusa Corporation e a Wiley formaram uma parceria de serviços gerenciados plurianual pela qual a Virtusa assumiu a propriedade da operação tecnológica da Wiley no Sri Lanka para acelerar a transformação tecnológica, a modernização da infraestrutura e o desenvolvimento de plataformas baseadas em IA da Wiley.

- Outubro de 2024: O modelo Evergreen da McGraw-Hill começou a oferecer atualizações digitais perpétuas, substituindo os ciclos de edição fixa tradicionais. Isso garante que os usuários tenham acesso ao conteúdo mais atual e relevante sem esperar por atualizações periódicas, aprimorando a experiência geral de aprendizagem.

- Setembro de 2025: O Google lançou o Learn Your Way, um experimento de pesquisa baseado no LearnLM e no Gemini 2.5 Pro, que adapta materiais de livros didáticos com base no nível de série e nos interesses dos alunos, gerando mapas mentais, aulas em áudio e questionários interativos; estudos de eficácia mostraram que os alunos obtiveram pontuações 11 pontos percentuais mais altas nos testes de retenção de longo prazo.

- Agosto de 2025: A Wiley e a Perplexity anunciaram uma parceria, tornando a Wiley o primeiro parceiro educacional da plataforma de busca de IA generativa da Perplexity, permitindo que os usuários do Perplexity Enterprise Pro em instituições como a Texas A&M e a Texas State University acessem as coleções educacionais da Wiley com atribuição e citação adequadas.

Escopo do Relatório Global do Mercado de Publicação de Educação Digital

| Livros Didáticos Digitais |

| Courseware Interativo |

| Materiais de Avaliação e Preparação para Testes |

| Materiais de Referência e Suplementares |

| Conteúdo Multimídia |

| Conteúdo Imersivo e Baseado em Simulação |

| Instituições de Ensino K-12 |

| Instituições de Ensino Superior |

| Aprendizes Corporativos e Profissionais |

| Provedores de Treinamento Técnico e Vocacional |

| Aprendizes Independentes |

| Aprendizagem Autônoma |

| Aprendizagem Conduzida por Instrutor |

| Aprendizagem Combinada / Híbrida |

| Salas de Aula Virtuais Síncronas |

| Plataformas e Portais Baseados na Web |

| Aplicativos de Aprendizagem Móvel |

| Sistemas de Gestão de Aprendizagem (LMS) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Benelux (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Conteúdo | Livros Didáticos Digitais | |

| Courseware Interativo | ||

| Materiais de Avaliação e Preparação para Testes | ||

| Materiais de Referência e Suplementares | ||

| Conteúdo Multimídia | ||

| Conteúdo Imersivo e Baseado em Simulação | ||

| Por Usuário Final | Instituições de Ensino K-12 | |

| Instituições de Ensino Superior | ||

| Aprendizes Corporativos e Profissionais | ||

| Provedores de Treinamento Técnico e Vocacional | ||

| Aprendizes Independentes | ||

| Por Formato de Aprendizagem | Aprendizagem Autônoma | |

| Aprendizagem Conduzida por Instrutor | ||

| Aprendizagem Combinada / Híbrida | ||

| Salas de Aula Virtuais Síncronas | ||

| Por Canal de Entrega | Plataformas e Portais Baseados na Web | |

| Aplicativos de Aprendizagem Móvel | ||

| Sistemas de Gestão de Aprendizagem (LMS) | ||

| Outros | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Benelux (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de publicação de educação digital hoje e para onde ele está caminhando até 2031?

O tamanho do mercado de publicação de educação digital é de USD 28,72 bilhões em 2026 e deve atingir USD 53,14 bilhões até 2031 a um CAGR de 13,10%.

Qual segmento está crescendo mais rapidamente no mercado de publicação de educação digital?

O conteúdo imersivo e baseado em simulação é o tipo de conteúdo de crescimento mais rápido, com um CAGR de 21,87% até 2031, apoiado pelas necessidades de aprendizagem experiencial em ambientes acadêmicos e de força de trabalho.

Qual região lidera e qual região cresce mais rapidamente no mercado de publicação de educação digital?

A América do Norte lidera com 31,74% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 15,99% até 2031.

Como as políticas e os padrões estão moldando o mercado de publicação de educação digital?

As aquisições enfatizam o conteúdo em conformidade com LTI 1.3, WCAG 2.2 e acessibilidade, enquanto as iniciativas da UE e nacionais orientam a interoperabilidade e as metas de competências digitais que moldam os roteiros dos fornecedores.

Quais canais de entrega e formatos são mais importantes no momento no mercado de publicação de educação digital?

As plataformas baseadas na web detêm a maior participação, enquanto os aplicativos móveis e os formatos de aprendizagem combinada estão crescendo à medida que as instituições equilibram o acesso com capacidade offline e a instrução híbrida rica em análises.

Como as tendências de IA e avaliação estão influenciando o mercado de publicação de educação digital?

A autoria de avaliação assistida por IA e os diagnósticos integrados ao currículo aumentam a escalabilidade, enquanto a revisão humana garante a qualidade, e as integrações de dados permitem trilhas personalizadas vinculadas a resultados.

Página atualizada pela última vez em: