Tamanho e Participação do Mercado de Estágios de Posicionamento em Movimento

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

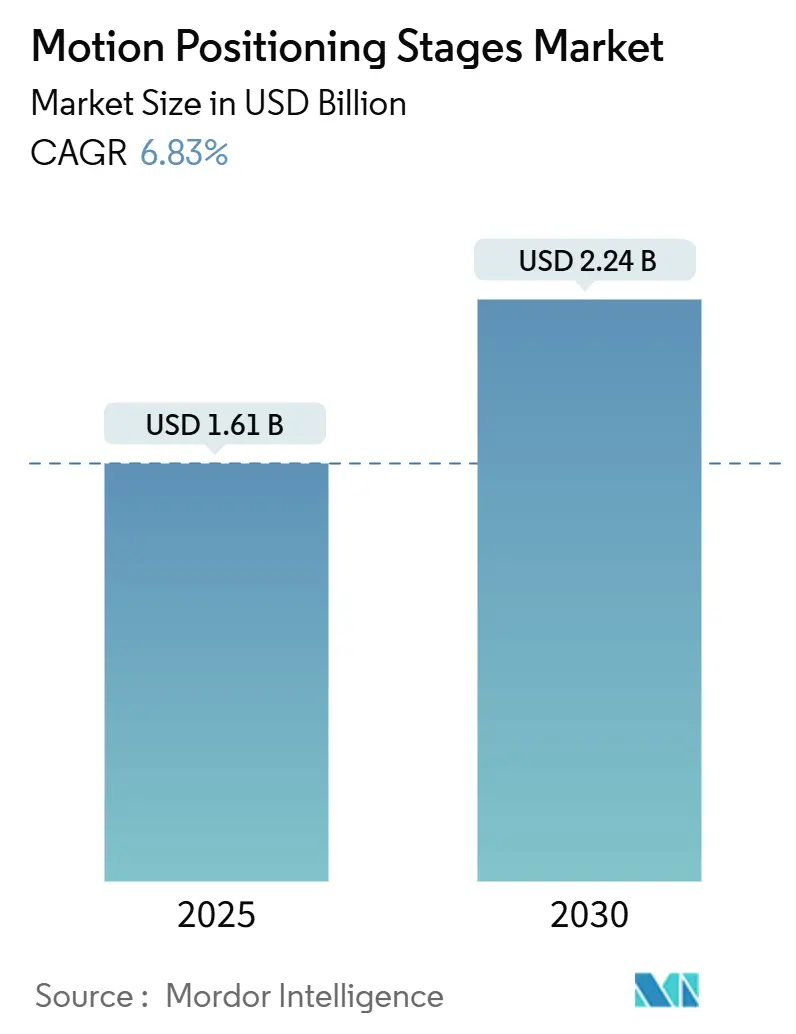

| Tamanho do Mercado (2025) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.24 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.83% CAGR |

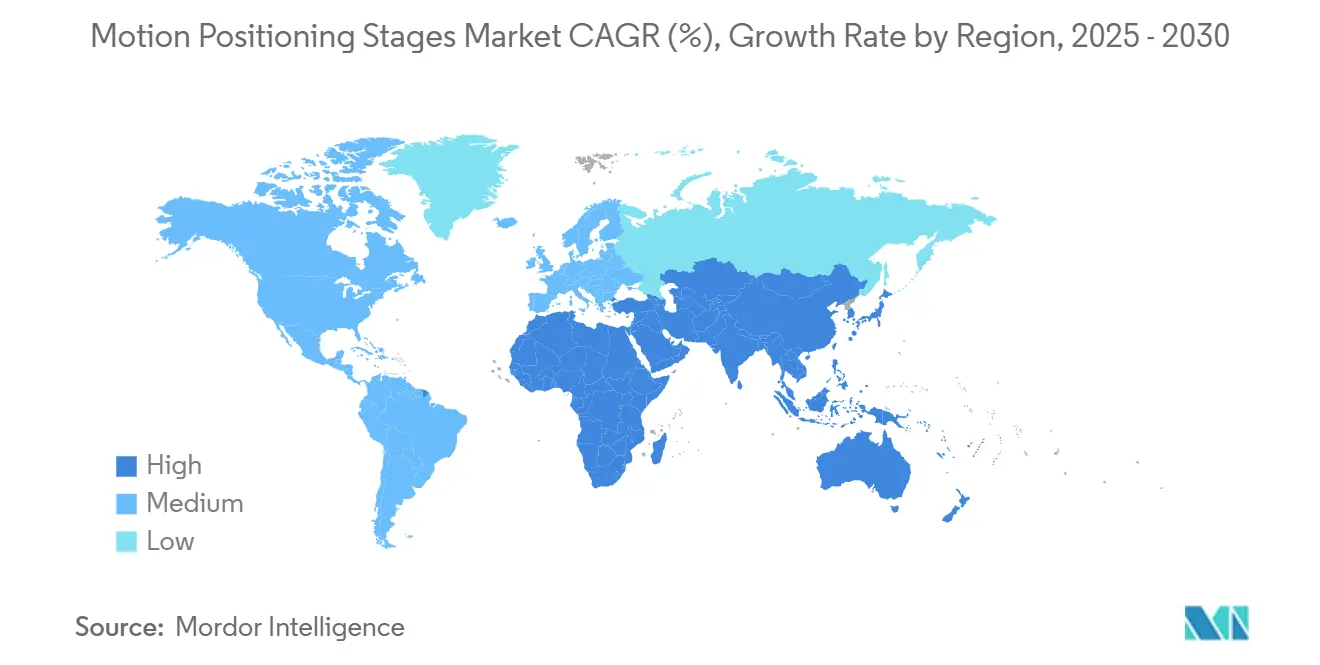

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

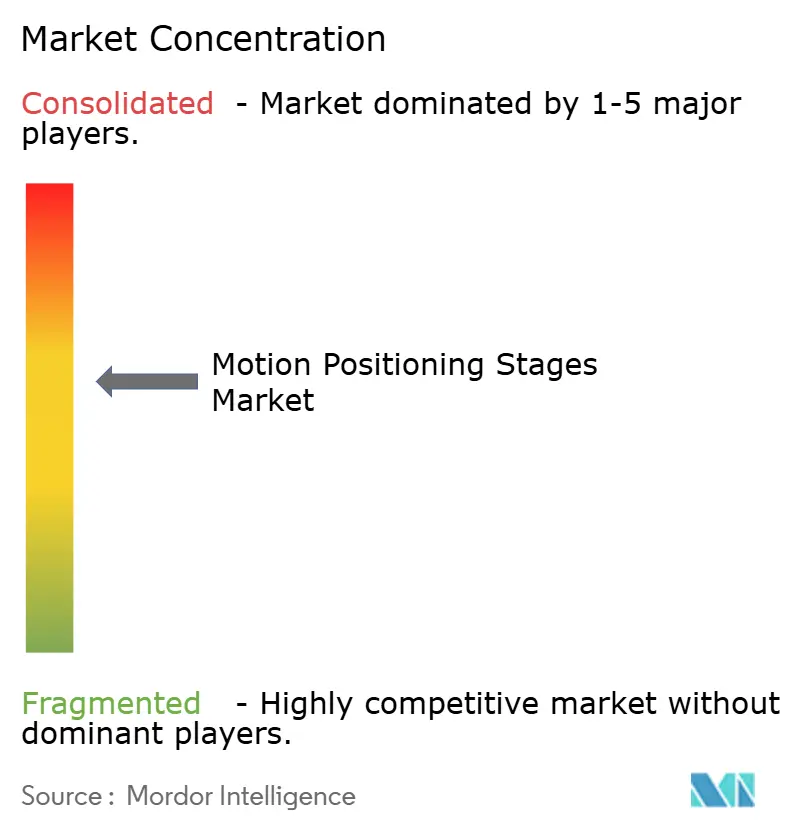

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estágios de Posicionamento em Movimento por Mordor Intelligence

O tamanho do mercado de estágios de posicionamento em movimento é estimado em USD 1,61 bilhão em 2025 e está projetado para atingir USD 2,24 bilhões até 2030, crescendo a um CAGR de 6,83%. Os robustos gastos de capital em semicondutores, a crescente demanda por microscopia automatizada de alto rendimento e os requisitos de precisão em cargas úteis ópticas aeroespaciais estão orientando a expansão da receita. Os estágios lineares continuam a ancorar as linhas de transporte de wafers, enquanto as plataformas XYZ ganham impulso à medida que a integração heterogênea se torna predominante. Os mecanismos motorizados permanecem a principal classe de acionamento, embora os atuadores piezoelétricos estejam escalando rapidamente à medida que laboratórios quânticos e metrologia em escala atômica especificam movimento sem interferência eletromagnética. A fabricação de semicondutores ainda entrega os maiores volumes de remessa; no entanto, os fluxos de trabalho de ciências da vida são a oportunidade de crescimento mais rápido, à medida que a descoberta de medicamentos automatiza tarefas de imagem e manuseio de líquidos. Regionalmente, a Ásia-Pacífico domina as remessas, impulsionada por projetos de fábricas de vários bilhões de dólares na China e na Coreia do Sul. Em contraste, a África registra a maior taxa de crescimento, em grande parte devido à localização automotiva e projetos de montagem de eletrônicos.

Principais Conclusões do Relatório

- Por tipo de estágio, os estágios lineares comandaram uma participação de mercado de 41,22% do mercado de estágios de posicionamento em movimento em 2024, enquanto os estágios de posicionamento XYZ devem se expandir a um CAGR de 7,91% até 2030.

- Por mecanismo de acionamento, as plataformas motorizadas detinham 58,76% do tamanho do mercado de estágios de posicionamento em movimento em 2024, e as unidades piezoelétricas têm previsão de crescer a 7,48% até 2030.

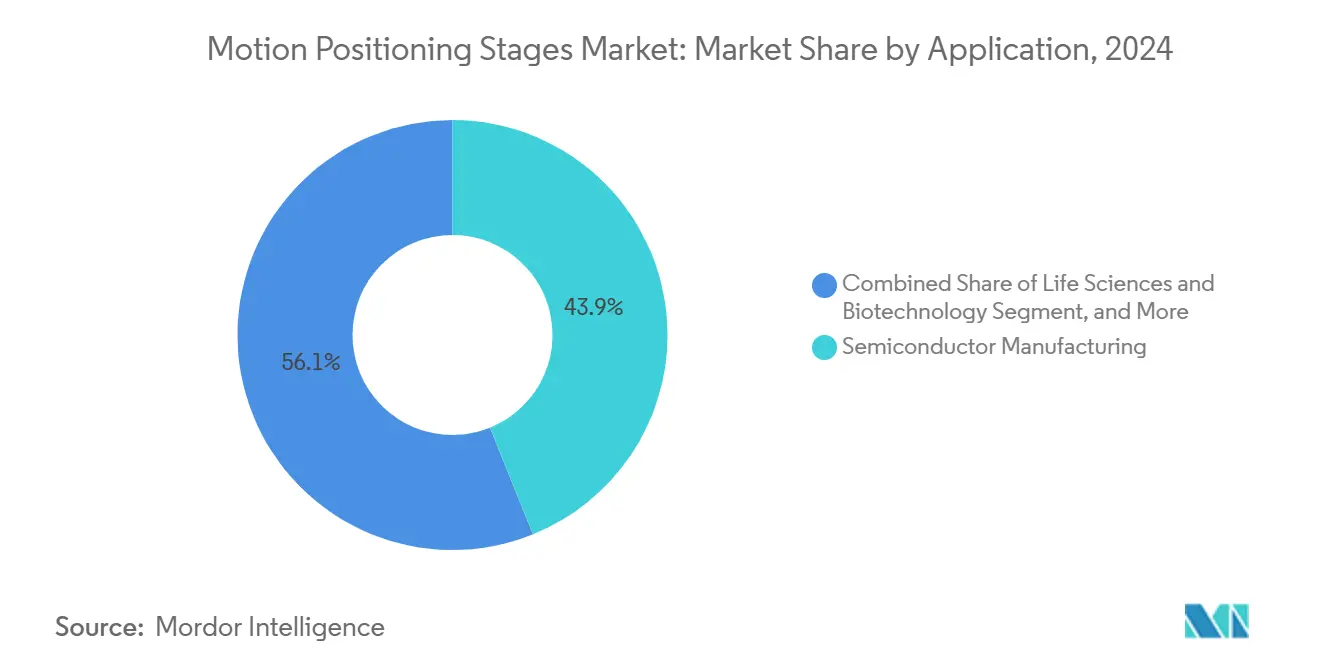

- Por aplicação, a fabricação de semicondutores está projetada para entregar 43,89% da receita em 2024, enquanto as ciências da vida e a biotecnologia estão projetadas para registrar um CAGR de 8,13% até 2030.

- Por indústria do usuário final, a eletrônica respondeu por 39,17% da demanda de 2024, e a saúde está pronta para crescer a um CAGR de 7,83% até 2030.

- Por geografia, a região Ásia-Pacífico capturou 45,32% da receita em 2024, enquanto a África está projetada para crescer a uma taxa de 7,89% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Estágios de Posicionamento em Movimento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Acelerada por Litografia de Semicondutores Abaixo de Submícron | +1.8% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Proliferação de Plataformas de Microscopia Automatizada de Alto Rendimento | +1.3% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Linhas de Fabricação Aditiva Baseadas em Laser | +1.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração de Codificadores Inteligentes para Manutenção Preditiva | +0.9% | Global, liderado pela América do Norte e Alemanha | Longo prazo (≥ 4 anos) |

| Tendência de Miniaturização em Instrumentação de Pesquisa Quântica | +0.7% | América do Norte e Europa, incipiente na China | Longo prazo (≥ 4 anos) |

| Crescentes Investimentos de Capital em Instalações de Embalagem Avançada | +1.5% | Ásia-Pacífico dominante, secundário na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Acelerada por Litografia de Semicondutores Abaixo de Submícron

Os roteiros de transistores gate-all-around e a entrega de energia pelo lado traseiro estão levando os fabricantes de ferramentas de litografia a especificar estágios de retículo e wafer com repetibilidade inferior a 5 nm. Os scanners de ultravioleta extremo da ASML, que geraram EUR 7,9 bilhões (USD 8,6 bilhões) em receita em 2024, dependem de estágios com levitação magnética que alcançam precisão de 2 nm em faixas de deslocamento de 150 mm.[1]ASML Holding, "Relatório Anual 2024," ASML.com O nó de 2 nm da Taiwan Semiconductor Manufacturing Company, entrando em produção em volume em 2025, requer precisão de sobreposição de 1,5 nm, impulsionando a adoção de retroalimentação interferométrica com resolução de picômetro. As fábricas da Intel no Arizona, avaliadas em USD 20 bilhões, contam com 18 sistemas de litografia de próxima geração, cada um incorporando até oito estágios de alta precisão. Os scanners de alta abertura numérica esperados para 2027 pressionarão ainda mais as especificações de estabilidade térmica, mantendo a demanda elevada durante todo o período de previsão.

Proliferação de Plataformas de Microscopia Automatizada de Alto Rendimento

A descoberta de medicamentos está migrando da revisão manual de lâminas para imagens robóticas que rastreiam placas de 384 poços em minutos. A plataforma CX7 da Thermo Fisher Scientific posiciona amostras com repetibilidade de 0,5 µm a 50 mm s-1, permitindo ensaios fenotípicos em 10.000 campos de visão por placa.[2]Thermo Fisher Scientific, "Lançamento da Plataforma de Triagem de Alto Conteúdo CX7," ThermoFisher.com Os Institutos Nacionais de Saúde alocaram USD 1,2 bilhão para instrumentação compartilhada em 2024, com aproximadamente um terço dos fundos destinados a sistemas de imagem automatizados. Os fluxos de trabalho de transcriptômica espacial agora requerem estágios Z em malha fechada que mantêm um foco de 1 µm em grandes seções de tecido. Em conjunto, esses fatores reduzem os cronogramas de otimização de leads em 40%, incentivando os laboratórios a investir em plataformas de movimento de maior rendimento.

Adoção Rápida de Linhas de Fabricação Aditiva Baseadas em Laser

A fabricação aditiva de metais passou de protótipos para produção em série. A planta da General Electric em Auburn produz 40.000 bicos de combustível anualmente usando estágios que mantêm precisão de 20 µm em áreas de construção de 400 mm. A Administração Federal de Aviação certificou a primeira pá de turbina fabricada aditivamente em 2024, consolidando requisitos de rastreabilidade que dependem de registros precisos de movimento. A instalação aditiva da Boeing, avaliada em USD 50 milhões, adotou máquinas híbridas com estágios rotativos e lineares para replicar perfis complexos de pás durante ciclos de reparo. Esses marcos validam o movimento de alta precisão como uma necessidade de produção, e não um luxo de pesquisa.

Integração de Codificadores Inteligentes para Manutenção Preditiva

A incorporação de sensores de temperatura e vibração dentro de codificadores lineares está reduzindo o tempo de inatividade não planejado. A plataforma Sinumerik One da Siemens ingere telemetria de codificadores e sinaliza a degradação de rolamentos com semanas de antecedência, permitindo que as fábricas coordenem reparos durante paradas programadas.[3]Siemens, "Lançamento da Plataforma CNC Sinumerik One," Siemens.com Estudos da Sociedade Internacional de Automação mostram que estratégias baseadas em condição reduzem o tempo de inatividade em até 35%. À medida que os estágios migram para pórticos de protonterapia críticos para a segurança, os codificadores inteligentes estão se tornando um padrão de fato para satisfazer os requisitos de segurança funcional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Desembolso Inicial de Capital para Sistemas de Nanoposicionamento | -1.2% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Desafios de Deriva Térmica em Ambientes de Ultraprecisão | -0.8% | Global, concentrado nos setores de semicondutores e óptica | Médio prazo (2 a 4 anos) |

| Volatilidade da Cadeia de Suprimentos de Guias Lineares de Precisão | -0.9% | Global, mais severo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Engenheiros de Mecatrônica Qualificados | -0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Desembolso Inicial de Capital para Sistemas de Nanoposicionamento

Um estágio piezoelétrico em malha fechada com deslocamento de 100 µm normalmente custa entre USD 40.000 e USD 60.000, em comparação com USD 8.000 a USD 12.000 para um equivalente motorizado em malha aberta, um prêmio de cinco vezes que sobrecarrega os orçamentos de universidades e startups. As tarifas de importação em economias emergentes acrescentam outros 15 a 25%, e a infraestrutura auxiliar, como isolamento de vibração, pode adicionar entre USD 10.000 e USD 20.000. Os programas de arrendamento reduzem os gastos iniciais em até 70%, mas permanecem escassos fora da América do Norte e da Europa Ocidental.

Desafios de Deriva Térmica em Ambientes de Ultraprecisão

Os estágios de alumínio se expandem 23 µm m-1 °C-1, gerando erros de posicionamento que excedem as tolerâncias em aplicações abaixo de 100 nm. As ferramentas de metrologia de semicondutores devem ser recalibradas a cada 30 minutos, o que pode reduzir o rendimento em até 15%. As estruturas de granito reduzem a expansão em cinco vezes, mas triplicam a massa, prejudicando o desempenho dinâmico. O resfriamento ativo adiciona custo e introduz novos modos de falha, enquanto a ausência de protocolos de teste ISO harmonizados força os compradores a realizar validação interna que prolonga os ciclos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Estágio: Estágios Lineares Ancoram o Manuseio de Wafers

Os estágios lineares garantiram uma participação de mercado de 41,22% no mercado de estágios de posicionamento em movimento em 2024, refletindo seu papel integrado nas células de transferência e inspeção de wafers. As bases instaladas excedem 50.000 conjuntos de ferramentas em todo o mundo, cada um contendo múltiplos eixos. As plataformas XYZ têm previsão de crescer 7,91% à medida que a montagem de chiplets exige controle síncrono em três eixos translacionais. As unidades rotativas permanecem vitais para a indexação angular em usinagem a laser, embora com taxas de crescimento mais baixas. Os sistemas de pórtico, por sua vez, estão escalando em linhas de painéis de tela plana e impressão aditiva de grande formato que requerem envelopes de trabalho em escala métrica. Os fornecedores agora mesclam deslocamento linear grosseiro com inserções de inclinação piezoelétrica, simplificando a lista de materiais e reduzindo o custo do sistema.

A migração de acionamentos de fuso de esferas para acionamentos de motor linear triplica a aceleração e reduz as necessidades de manutenção. A HIWIN relatou crescimento de 35% ano a ano nas remessas de motores lineares em 2024, à medida que os fabricantes de displays chineses se reconverteram para vidro de 10,5ª geração. As mesas rotativas de acionamento direto reduzem a folga para menos de 1 segundo de arco, atendendo às especificações para alinhamento de conectores de fibra óptica. As vigas de pórtico de fibra de carbono reduzem a massa em movimento em 40%, permitindo travessias mais rápidas sem comprometer a rigidez. Os estágios XY miniaturizados com pegadas de 50 mm e repetibilidade de 5 µm desbloqueiam dispositivos de diagnóstico portáteis, expandindo os casos de uso endereçáveis.

Por Mecanismo de Acionamento: Piezoelétrico Avança sobre os Incumbentes Motorizados

Os mecanismos motorizados responderam por 58,76% da receita de 2024, principalmente devido às suas longas faixas de deslocamento e compatibilidade com controladores disponíveis no mercado. As plataformas piezoelétricas, no entanto, estão projetadas para crescer a um CAGR de 7,48%, impulsionadas por laboratórios de computação quântica que exigem resolução abaixo de nanômetro com ruído eletromagnético mínimo. As limitações de curso abaixo de 200 µm necessitam de conjuntos híbridos grosseiro-fino, que adicionam complexidade mecânica, mas entregam repetibilidade incomparável. Os estágios manuais declinam gradualmente, mas mantêm relevância na prototipagem com restrições de custo. Os motores de bobina de voz e ultrassônicos ocupam funções de nicho, embora o estágio híbrido linear grosseiro mais piezo fino da Parker Hannifin, lançado em 2024, sinalize o surgimento de arquiteturas de múltiplos mecanismos.

Os avanços em atuadores multicamadas aumentaram a força de saída piezoelétrica em 50% entre 2020 e 2024, enquanto reduziram a histerese para 5%. Os codificadores absolutos agora equipam muitos eixos motorizados, eliminando a necessidade de longas rotinas de retorno à origem. As unidades manuais ganham leituras digitais, borrando as linhas de categoria e estendendo a vida útil em laboratórios semiautomatizados.

Por Aplicação: Ciências da Vida Supera o Crescimento de Semicondutores

As ferramentas de semicondutores responderam por 43,89% da receita de aplicações em 2024, impulsionadas pela necessidade generalizada de movimento em litografia, gravação, limpeza e metrologia. O setor de ciências da vida e biotecnologia está projetado para crescer a um CAGR de 8,13% até 2030, impulsionado pela necessidade de fluxos de trabalho de biologia espacial que requerem registro em nível de mícron ao longo de imagens de lapso de tempo estendido. A óptica e a fotônica se beneficiam de atualizações de data centers que requerem alinhamento preciso de fibras, enquanto a automação industrial oferece demanda constante de retrofit em montagem de eletrônicos e fabricação de baterias. O aeroespacial e a defesa, embora com menor volume, comandam preços premium devido aos obstáculos de qualificação MIL-STD.

A biologia espacial agora envolve a imagem da mesma seção de tecido 20 a 40 vezes com diferentes corantes, exigindo registro de 1 µm ao longo de varreduras de 12 horas. O NovaSeq X da Illumina aproveita estágios lineares, alcançando repetibilidade de 0,3 µm para manter 90% de precisão na chamada de bases. Espelhos de direcionamento rápido em plataformas de inclinação piezoelétrica corrigem a turbulência atmosférica em óptica de espaço livre. Robôs colaborativos integram estágios complacentes que absorvem erros de posicionamento, ampliando a penetração na fabricação geral.

Por Indústria do Usuário Final: Saúde Ascende em Meio ao Aumento da Robótica

A eletrônica reteve uma participação de 39,17% em 2024 devido ao alto número de estágios dentro de fábricas de semicondutores e displays. A saúde, no entanto, deve registrar um CAGR de 7,83% à medida que a robótica cirúrgica, a patologia digital e a protonterapia incorporam movimento de alta precisão. As linhas de células de bateria automotiva requerem precisão de posicionamento de 0,5 mm durante a soldagem, impulsionando a demanda por estágios rígidos de alta carga útil. O aeroespacial e a defesa dependem de movimento endurecido por radiação para instrumentos orbitais. Os institutos de pesquisa, sob restrições orçamentárias, consolidam as compras em núcleos motorizados versáteis em vez de plataformas piezoelétricas de nicho.

O robô da Vinci da Intuitive Surgical usa seis estágios por braço para alcançar posicionamento de instrumento de 1 a 2 mm. A Administração de Alimentos e Medicamentos dos Estados Unidos aprovou o primeiro fluxo de trabalho de patologia digital totalmente digital em 2024, incentivando os hospitais a substituir microscópios manuais por scanners automatizados. As plantas de eletrônicos implantam estágios com visão integrada que reduzem as taxas de defeitos de montagem em superfície em até 30%.

Análise Geográfica

A Ásia-Pacífico comandou 45,32% da receita em 2024, sustentada pelo pipeline de fábricas de semicondutores de USD 143 bilhões da China e pelas expansões de memória de USD 44 bilhões da Coreia do Sul. Os densos clusters de eletrônicos nos Deltas dos Rios Pérola e Yangtzé fornecem dezenas de estágios por linha de fábrica, reforçando a dominância regional. O Japão sustenta a demanda de ultraprecisão por meio dos conjuntos de ferramentas da Nikon e da Canon, embora com crescimento moderado. O esquema de incentivos de USD 2,3 bilhões da Índia está impulsionando a montagem greenfield de smartphones, visando estágios XY de nível médio. A Austrália adota plataformas automatizadas de análise mineral que empregam movimento linear em condições severas de minas.

A América do Norte respondeu por 28% da receita, impulsionada por USD 52 bilhões em subsídios da Lei CHIPS que financiam novas fábricas no Arizona, Ohio e Nova York. Os clusters de ciências da vida de Boston e São Francisco respondem por mais de 300 microscópios automatizados enviados em 2024. O setor aeroespacial do Canadá especifica precisão de 10 µm para plataformas de reparo de pás de turbina, enquanto as fábricas de televisão do México estão migrando para inspeção óptica totalmente automatizada, adicionando milhares de unidades de estágio anualmente.

A Europa capturou 22% da receita, com os construtores de máquinas-ferramenta da Alemanha incorporando estágios em cortadores a laser e centros CNC, e as empresas de fotônica do Reino Unido encomendando plataformas de alinhamento de fibras. A Lei Europeia de Chips, com orçamento de EUR 43 bilhões (USD 47 bilhões), está definida para catalisar a demanda por estágios assim que as fábricas na Alemanha, França e Itália iniciarem as obras.

A África tem previsão de crescer a uma taxa de 7,89% até 2030. Os centros automotivos da África do Sul localizam a montagem de sensores e unidades de controle eletrônico, exigindo estágios de coleta e posicionamento de precisão. O plano de eletrônicos de USD 1,8 bilhão do Egito introduz estágios de inspeção motorizados em linhas nascentes. A diversificação do Oriente Médio vê as oficinas de compósitos aeroespaciais dos Emirados Árabes Unidos adotando movimento de 5 eixos para o corte de peças de carbono. A América do Sul responde por 4,8% da receita; a Embraer do Brasil utiliza estágios de inspeção com precisão de 50 µm, enquanto os produtores de lítio da Argentina automatizam a preparação de amostras sob altas cargas tarifárias.

Cenário Competitivo

O mercado de estágios de posicionamento em movimento é moderadamente fragmentado. Os cinco principais fornecedores, PI Physik Instrumente, Aerotech, Thorlabs, Newport e Parker Hannifin, comandam coletivamente aproximadamente 35 a 40% da receita, enquanto numerosos especialistas regionais ocupam a participação restante. O nanoposicionamento abaixo de 10 nm permanece em grande parte um duopólio PI-Aerotech protegido por patentes de sensores capacitivos e controle piezoelétrico. Os estágios motorizados de nível médio enfrentam intensa pressão de preços de fornecedores chineses, como a HIWIN, cujas unidades de motor linear podem ser 25 a 30% mais baratas do que as de seus pares ocidentais.

A vantagem competitiva está migrando para ecossistemas de software. Os fornecedores agora agrupam bibliotecas de movimento compatíveis com LabVIEW, Python e MATLAB, reduzindo o atrito de integração para engenheiros de fabricantes de equipamentos originais. A oportunidade de espaço em branco reside em conjuntos híbridos grosseiro-fino, como a patente da Dover Motion para uma pilha linear mais bobina de voz. A servitização emerge à medida que a Zaber Technologies lança estágios conectados à nuvem que registram dados de desempenho para diagnóstico remoto. A integração vertical acelera; a aquisição de uma instalação de retificação de rolamentos pela Thorlabs em 2024 garante o fornecimento e aumenta as margens. A conformidade com a ISO 230-2 tornou-se uma barreira de entrada quase obrigatória, favorecendo os incumbentes com laboratórios de calibração acreditados. Os depósitos de patentes em 2024 mostraram 60% de ênfase em otimização de trajetória, amortecimento de vibração e compensação térmica, sublinhando o software como o próximo campo de batalha.

Líderes da Indústria de Estágios de Posicionamento em Movimento

PI Physik Instrumente GmbH and Co. KG

Aerotech Inc.

Thorlabs Inc.

Newport Corporation

Parker Hannifin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: PI Physik Instrumente anunciou uma expansão de EUR 25 milhões (USD 27 milhões) de sua planta de atuadores piezoelétricos em Karlsruhe, aumentando a capacidade em 40% para clientes de computação quântica e semicondutores.

- Setembro de 2025: A Aerotech fez parceria com a TSMC em estágios de wafer visando sobreposição de 1 nm para ferramentas EUV de alta abertura numérica em um programa conjunto de USD 15 milhões.

- Julho de 2025: A Thorlabs adquiriu a Steinmeyer Mechatronik, adicionando estágios com mancais de ar de até 1.000 mm de deslocamento ao seu catálogo.

- Maio de 2025: A Parker Hannifin introduziu os estágios de motor linear Trilogy 500 com codificadores absolutos integrados e repetibilidade de 1 µm.

Escopo do Relatório Global do Mercado de Estágios de Posicionamento em Movimento

O Relatório do Mercado de Estágios de Posicionamento em Movimento é Segmentado por Tipo de Estágio (Estágios Lineares, Estágios Rotativos, Estágios de Pórtico, Estágios de Posicionamento XY, Estágios de Posicionamento XYZ), Mecanismo de Acionamento (Motorizado, Piezoelétrico, Manual), Aplicação (Fabricação de Semicondutores, Ciências da Vida e Biotecnologia, Óptica e Fotônica, Automação Industrial, Aeroespacial e Defesa, Pesquisa e Academia), Indústria do Usuário Final (Eletrônica, Saúde, Automotivo, Aeroespacial e Defesa, Institutos de Pesquisa) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Estágios Lineares |

| Estágios Rotativos |

| Estágios de Pórtico |

| Estágios de Posicionamento XY |

| Estágios de Posicionamento XYZ |

| Motorizado |

| Piezoelétrico |

| Manual |

| Fabricação de Semicondutores |

| Ciências da Vida e Biotecnologia |

| Óptica e Fotônica |

| Automação Industrial |

| Aeroespacial e Defesa |

| Pesquisa e Academia |

| Eletrônica |

| Saúde |

| Automotivo |

| Aeroespacial e Defesa |

| Institutos de Pesquisa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Estágio | Estágios Lineares | ||

| Estágios Rotativos | |||

| Estágios de Pórtico | |||

| Estágios de Posicionamento XY | |||

| Estágios de Posicionamento XYZ | |||

| Por Mecanismo de Acionamento | Motorizado | ||

| Piezoelétrico | |||

| Manual | |||

| Por Aplicação | Fabricação de Semicondutores | ||

| Ciências da Vida e Biotecnologia | |||

| Óptica e Fotônica | |||

| Automação Industrial | |||

| Aeroespacial e Defesa | |||

| Pesquisa e Academia | |||

| Por Indústria do Usuário Final | Eletrônica | ||

| Saúde | |||

| Automotivo | |||

| Aeroespacial e Defesa | |||

| Institutos de Pesquisa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de estágios de posicionamento em movimento até 2030?

O mercado tem previsão de atingir USD 2,24 bilhões até 2030.

Qual área de aplicação deve crescer mais rapidamente até 2030?

As ciências da vida e a biotecnologia estão projetadas para se expandir a um CAGR de 8,13% com a crescente adoção de plataformas automatizadas de imagem e triagem.

Por que os estágios piezoelétricos estão ganhando tração apesar do custo mais elevado?

Os atuadores piezoelétricos entregam repetibilidade abaixo de nanômetro sem interferência eletromagnética, uma especificação essencial para computação quântica e metrologia em escala atômica.

Qual região atualmente lidera a demanda global por estágios de posicionamento em movimento?

A Ásia-Pacífico respondeu por 45,32% da receita de 2024, impulsionada por pesados investimentos em semicondutores e eletrônicos.

Como a manutenção preditiva influencia as decisões de aquisição de estágios?

Os codificadores com sensores embutidos permitem a manutenção baseada em condição, reduzindo o tempo de inatividade não planejado em até 35% e diminuindo o custo total de propriedade para fabricantes de alto volume.

Qual nível de precisão os estágios de litografia de semicondutores de próxima geração requerem?

As próximas ferramentas de ultravioleta extremo de alta abertura numérica exigem estágios de retículo e wafer capazes de precisão de sobreposição de 1 a 2 nm.

Página atualizada pela última vez em: