Tamanho e Participação do Mercado de Sistema de Posicionamento Visual

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

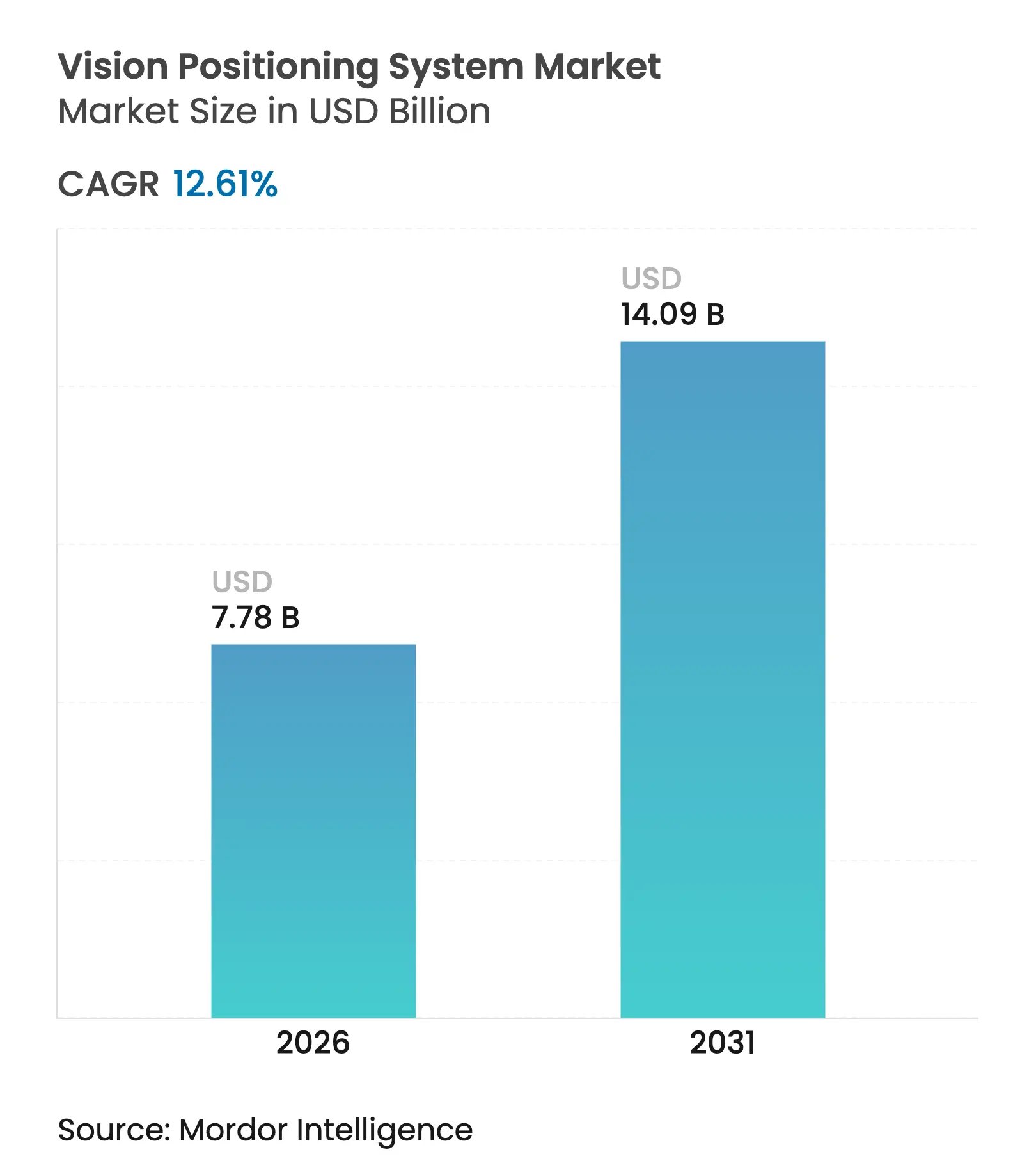

| Tamanho do Mercado (2026) | 7.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.61% CAGR |

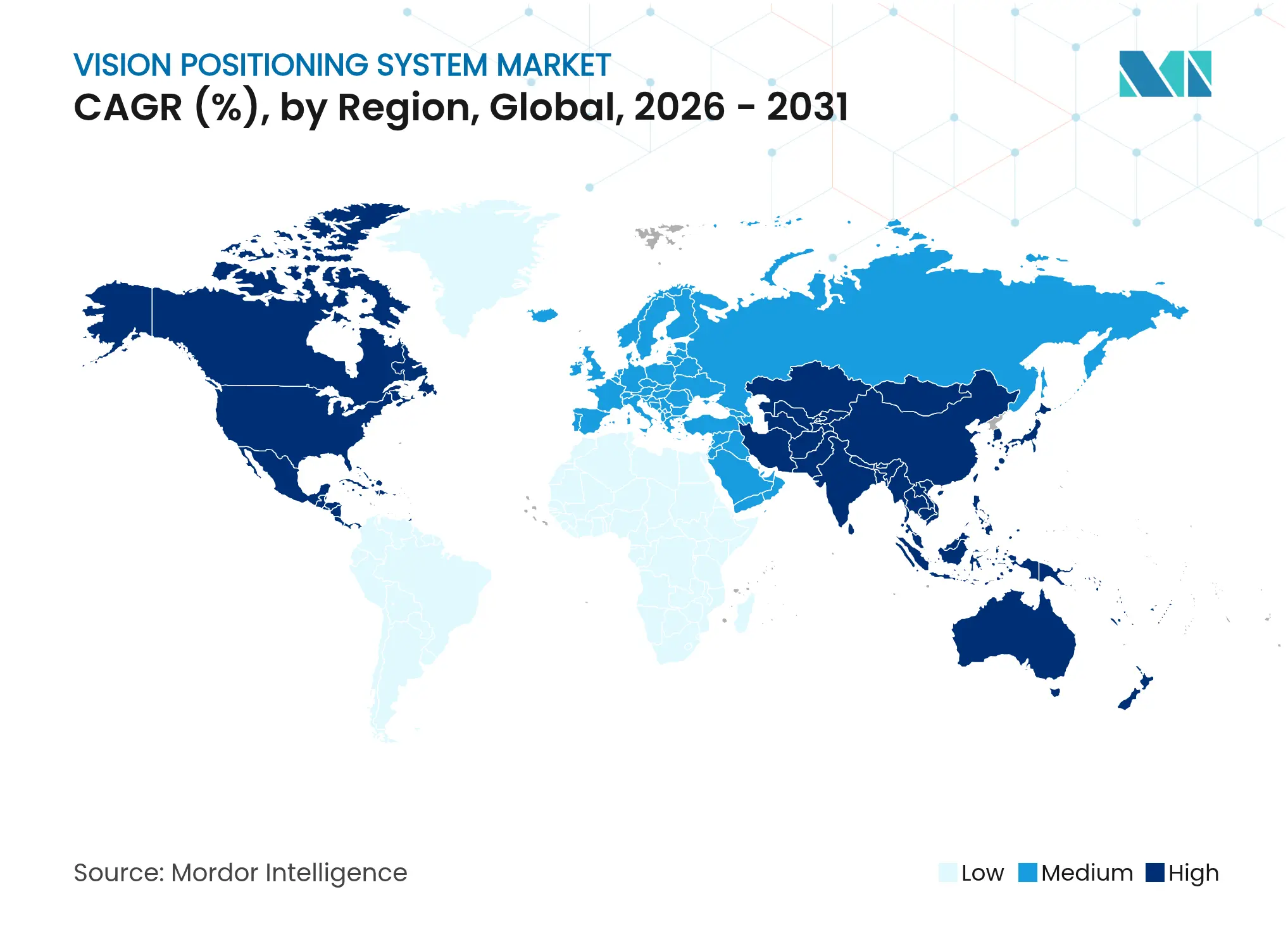

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

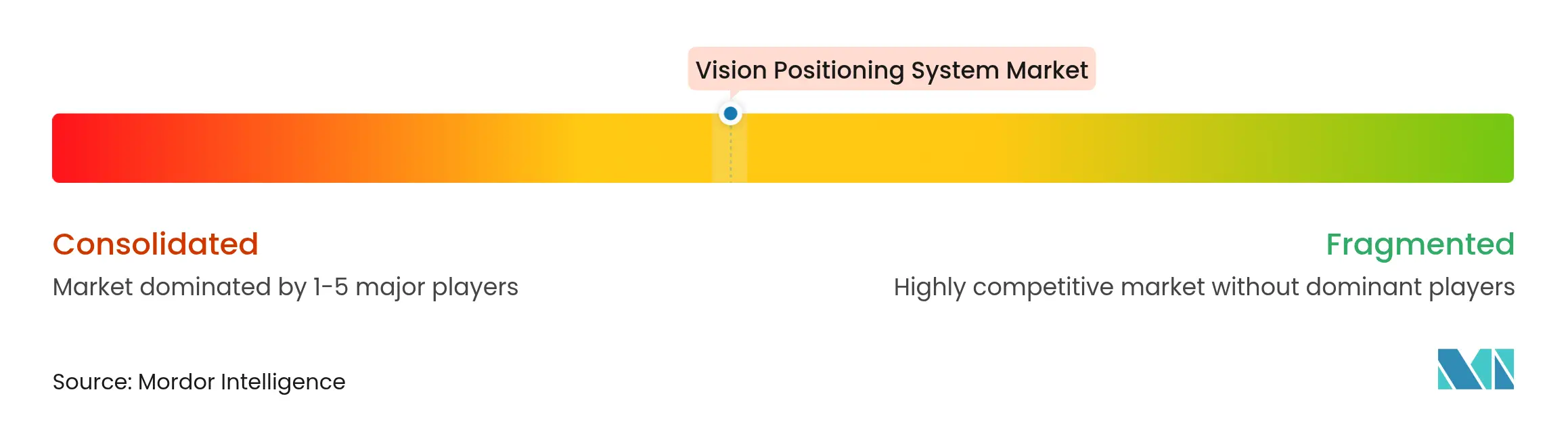

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Posicionamento Visual por Mordor Intelligence

O tamanho do mercado de sistema de posicionamento visual deve crescer de USD 6,91 bilhões em 2025 para USD 7,78 bilhões em 2026 e está previsto para atingir USD 14,09 bilhões até 2031 a um CAGR de 12,61% no período de 2026 a 2031. Um aumento nos robôs móveis autônomos, a ênfase regulatória na segurança de máquinas e o rápido progresso na inteligência artificial de borda estão reformulando os roteiros tecnológicos. Os programas de defesa continuam a exigir soluções robustecidas, enquanto provedores de comércio eletrônico e saúde ampliam plataformas de navegação interna para fluxos de trabalho críticos em termos de tempo. Ao mesmo tempo, a queda nos preços de LiDAR e os serviços de localização e mapeamento simultâneos (SLAM) definidos por software estão reduzindo as barreiras de entrada para fabricantes de médio porte. Essas forças posicionam coletivamente o mercado de sistema de posicionamento visual para um crescimento sustentado de dois dígitos até o final da década.

Principais Conclusões do Relatório

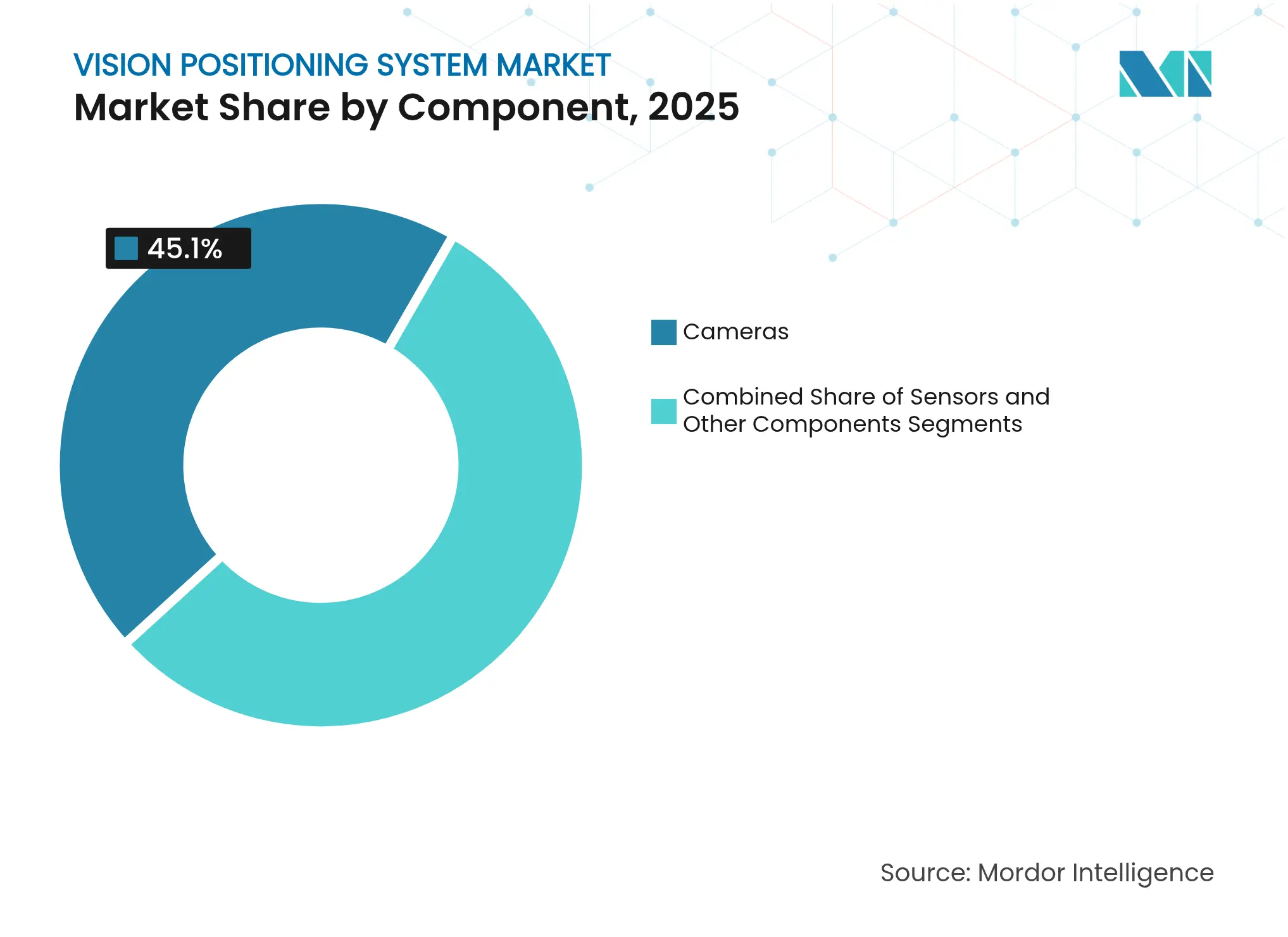

- Por componente, as câmeras lideraram com 45,10% de participação na receita em 2025, enquanto o mesmo segmento está projetado para expandir a um CAGR de 18,35% até 2031.

- Por localização, os sistemas internos detinham 60,80% da participação do mercado de sistema de posicionamento visual em 2025; as implantações externas estão avançando a um CAGR de 12,74% até 2031.

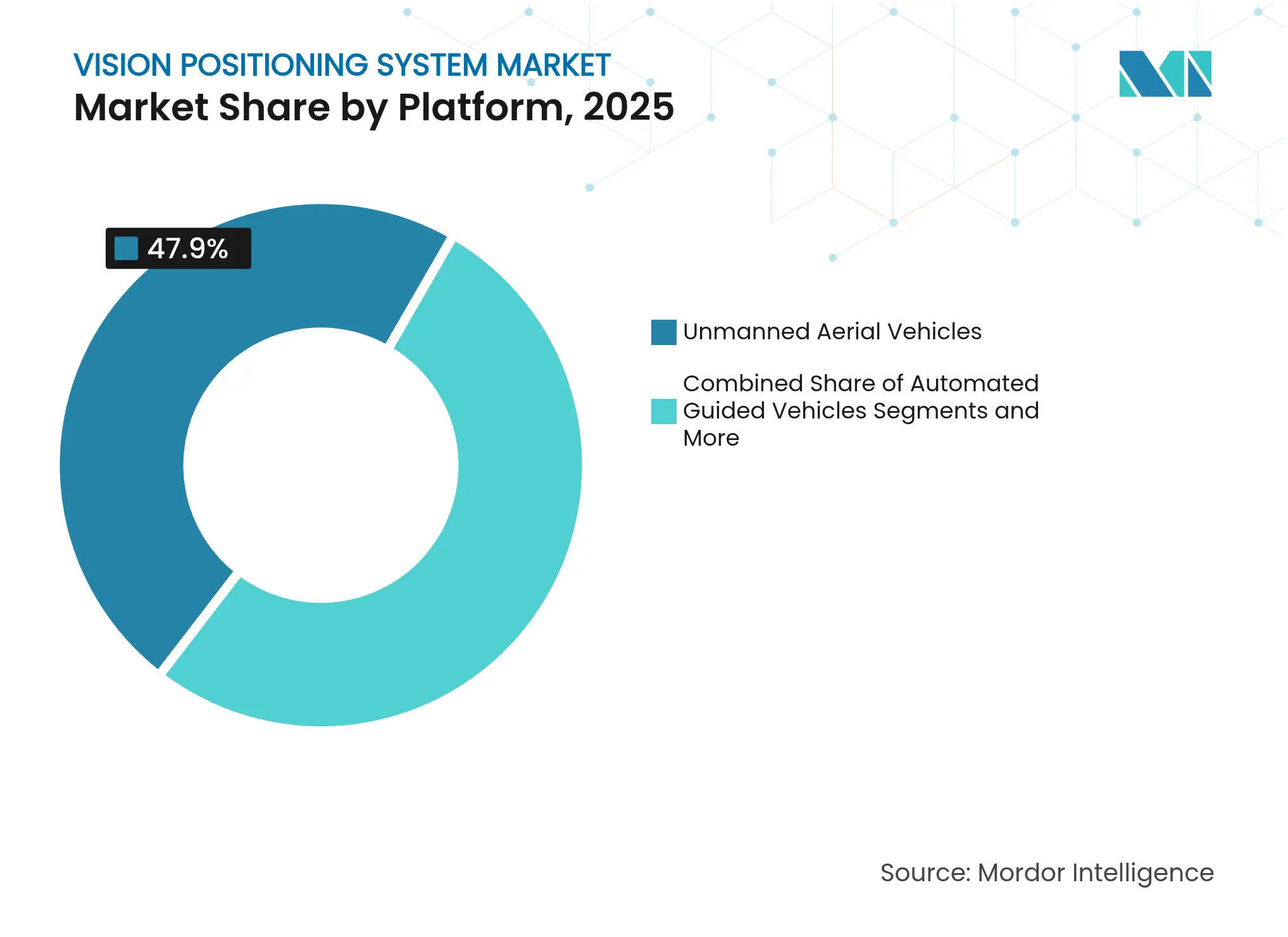

- Por plataforma, os veículos aéreos não tripulados capturaram 47,90% do tamanho do mercado de sistema de posicionamento visual em 2025, enquanto os veículos guiados automatizados estão crescendo a um CAGR de 23,95% ao longo do período de previsão.

- Por usuário final, a manufatura industrial representou 32,10% da participação do tamanho do mercado de sistema de posicionamento visual em 2025, e a saúde é o segmento de crescimento mais rápido com um CAGR de 15,05% até 2031.

- Por geografia, a América do Norte comandou 38,40% da participação na receita em 2025; a Ásia-Pacífico está projetada para registrar o maior CAGR regional de 17,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Posicionamento Visual

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos robôs móveis autônomos em centros de distribuição de comércio eletrônico | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção rápida de drones guiados por visão para entrega e inspeção | +1.8% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A queda nos preços médios de venda de LiDAR e sensores 3D viabiliza fabricantes de robótica de médio porte | +1.5% | Núcleo na Ásia-Pacífico, com expansão para mercados globais | Médio prazo (2 a 4 anos) |

| O Regulamento de Máquinas da UE 2023/1230 exige segurança baseada em visão | +1.2% | Europa, com influência regulatória se espalhando globalmente | Longo prazo (≥ 4 anos) |

| O processamento em borda de IA e no sensor reduz latência e largura de banda | +1.7% | Global, com implantação antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| SLAM como Serviço acelera a modernização de frotas em instalações existentes | +1.4% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Robôs Móveis Autônomos em Centros de Distribuição de Comércio Eletrônico

A Locus Robotics e a DHL ultrapassaram 500 milhões de separações em 35 locais em 2024, demonstrando que a navegação centrada em câmeras pode escalar de forma confiável em ambientes de alto volume[1]DHL Supply Chain, "DHL e Locus Robotics Atingem 500 Milhões de Separações," dhl.com. Maior tempo de atividade, ciclos de implantação mais rápidos e infraestrutura fixa reduzida tornam o posicionamento visual o padrão para frotas robóticas de próxima geração. Os operadores de distribuição relatam ganhos de produtividade que encurtam os períodos de retorno do investimento para menos de 18 meses, reforçando os planos de gastos de capital. As principais plataformas agora incorporam inferência de IA diretamente em sensores de imagem, reduzindo os tempos de ciclo e permitindo que os robôs se ajustem dinamicamente à reorganização do estoque. Os fornecedores também estão integrando análises de fluxo de pessoas para gerenciar corredores de tráfego misto onde humanos e robôs compartilham o mesmo caminho. Esses avanços sustentam a expansão robusta do mercado de sistema de posicionamento visual na logística.

Adoção Rápida de Drones Guiados por Visão para Entrega e Inspeção

Os operadores de serviços públicos que utilizam os sistemas autônomos da Skydio alcançam taxas de inspeção três vezes mais rápidas do que os fluxos de trabalho manuais, mantendo precisão em nível centimétrico em zonas sem GPS. O Dock 3 da DJI permite rotações de voo 24 horas por dia, 7 dias por semana, com proteção IP56, posicionando os drones para monitoramento crítico de ativos em climas adversos. As operações remotas eliminam a necessidade de pilotos no local e se alinham com os emergentes marcos europeus de operações além da linha de visada (BVLOS), ampliando os casos de uso atendíveis. Cargas úteis com sensor duplo — óptica térmica e de alta resolução — expandem-se para detecção de vazamentos, monitoramento de corrosão e resposta a emergências. À medida que os reguladores de tráfego aéreo simplificam as autorizações, as empresas veem os drones autônomos como uma necessidade operacional, e não como um projeto piloto, dinamizando o mercado de sistema de posicionamento visual.

A Queda nos Preços Médios de Venda de LiDAR e Sensores 3D Viabiliza Fabricantes de Robótica de Médio Porte

A Hesai planeja reduzir pela metade os preços de LiDAR de nível automotivo em 2025, sinalizando uma redefinição estrutural de custos que coloca o sensoriamento 3D ao alcance de construtores de robôs com restrições orçamentárias. O Velabit de USD 100 da Velodyne e o Mid-40 de USD 599 da Livox ilustram a economia de fabricação em massa que era inatingível há cinco anos. A elasticidade de preços impulsiona a demanda incremental por unidades, e as pilhas combinadas de câmera e LiDAR oferecem redundância para navegação em condições de iluminação variável. A diversificação de componentes também reduz o risco na cadeia de suprimentos, permitindo que os fabricantes de equipamentos originais negociem acordos de múltiplas fontes. À medida que a acessibilidade dos sensores converge com a queda nos custos de computação de borda, o mercado de sistema de posicionamento visual desfruta de uma base de clientes mais ampla.

O Regulamento de Máquinas da UE 2023/1230 Exige Segurança Baseada em Visão

O regulamento exige um design inerentemente seguro para máquinas habilitadas por IA, obrigando os fabricantes de equipamentos a incorporar sistemas de visão capazes de detectar a presença humana em tempo real. A conformidade transforma as tecnologias de visão de opcionais para obrigatórias, impulsionando diretamente os volumes de aquisição. Os pioneiros, como a OMRON, fazem parceria com a Digimarc para combinar marcas d'água digitais e visão de máquina, oferecendo pacotes completos que satisfazem tanto os requisitos de rastreabilidade quanto os de segurança. Os fabricantes de equipamentos originais multinacionais adotam esses padrões em suas linhas de produtos globais para simplificar a certificação, estendendo o alcance do regulamento além da Europa. Como resultado, o mercado de sistema de posicionamento visual se beneficia de um piso regulatório que estabiliza a demanda ao longo dos ciclos econômicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de integração e calibração | -1.3% | Global, afetando particularmente os fabricantes de menor porte | Médio prazo (2 a 4 anos) |

| Regulamentos de privacidade limitam a análise de vídeo no varejo e em áreas públicas | -0.8% | Europa e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Cadeia de suprimentos volátil de sensores de imagem CMOS | -1.1% | Global, com impacto agudo na manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacunas de segurança cibernética em dados de localização baseados em visão | -0.7% | Global, com maior preocupação em defesa e infraestrutura crítica | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Integração e Calibração

A complexidade de integrar sistemas de posicionamento visual na infraestrutura industrial existente continua a criar barreiras significativas à adoção, particularmente para fabricantes de menor porte com recursos técnicos limitados. A solução de posicionamento visual da Advantech para limpeza de wafers alcançou taxas de rendimento de 99,9%, mas exigiu extenso trabalho de calibração e integração para substituir os sistemas de posicionamento mecânico. O desafio vai além da configuração inicial até a manutenção contínua, pois os sistemas de visão requerem recalibração regular para manter a precisão em ambientes industriais dinâmicos. Por exemplo, o sistema de visão de máquina para máquinas CNC da G4 Technology reduziu o tempo de alinhamento de 60 segundos para 15 segundos, mas exigiu investimento inicial significativo em integração de sistemas e treinamento de operadores. A lacuna de expertise na integração de sistemas de visão está criando gargalos, com integradores especializados cobrando preços premium que podem dobrar os custos totais do sistema. Esse desafio é particularmente agudo em instalações em campo marrom, onde equipamentos legados devem se conectar a sistemas de visão modernos, frequentemente exigindo soluções personalizadas que aumentam a complexidade e o custo.

Regulamentos de Privacidade Limitam a Análise de Vídeo no Varejo e em Áreas Públicas

Regulamentos de privacidade rigorosos estão restringindo a implantação de sistemas de posicionamento visual em ambientes voltados ao consumidor, limitando a expansão do mercado em aplicações de alto volume. Os requisitos do GDPR da UE determinam que as imagens de vídeo que identificam indivíduos sejam tratadas como dados pessoais, exigindo tecnologias de anonimização ou redação que adicionam complexidade e custo aos sistemas de visão. As implementações no varejo enfrentam desafios particulares, pois os sistemas de visão computacional devem equilibrar os insights operacionais com a conformidade de privacidade, frequentemente exigindo processamento de dados em tempo real que obscurece a identificação individual enquanto mantém o valor analítico. O desenvolvimento pela Microsoft Research de localização baseada em imagem com preservação de privacidade usando nuvens de linhas 3D demonstra a complexidade técnica necessária para abordar essas preocupações enquanto mantém a funcionalidade do sistema. O cenário regulatório está criando um mercado de dois níveis, onde os sistemas compatíveis com privacidade comandam preços premium enquanto limitam a implantação em espaços públicos. Essa restrição é particularmente impactante para aplicações de posicionamento visual em cidades inteligentes e transporte público, onde a incerteza regulatória está atrasando implantações em larga escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Câmeras Lideram a Integração de Múltiplos Sensores

Os sistemas avançados de câmeras capturaram 45,10% de participação de mercado em 2025, impulsionados pela integração de capacidades de processamento de IA diretamente no hardware de imagem. O CAGR de 18,35% do segmento até 2031 reflete a transição dos sensores CMOS tradicionais para sistemas de visão habilitados por IA que podem realizar reconhecimento de objetos em tempo real e cálculos de posicionamento. Os sensores de imagem AR0145CS Hyperlux SG da onsemi exemplificam essa evolução, apresentando design de obturador global e controle automático de exposição otimizado para aplicações de visão de máquina. A mudança em direção à imagem multiespectral está criando novas oportunidades, com a visão de cor espaço-temporal no infravermelho próximo emergindo como uma tecnologia transformadora para aplicações de saúde, projetada para crescer de USD 285 milhões em 2019 para USD 485 milhões até 2030.

Os sensores representam a segunda maior categoria de componentes, beneficiando-se da convergência de múltiplas modalidades de sensoriamento em sistemas de posicionamento únicos. Outros componentes, incluindo unidades de processamento e plataformas de software, estão experimentando crescimento rápido à medida que as capacidades de IA de borda se tornam requisitos padrão. O cenário de componentes está se deslocando em direção a soluções integradas que combinam capacidades de imagem, processamento e comunicação, reduzindo a complexidade do sistema enquanto melhora o desempenho. As dinâmicas da cadeia de suprimentos estão influenciando a seleção de componentes, com a mudança da Apple de Sony para Samsung para os sensores de câmera do iPhone 16 destacando a importância de estratégias de fornecimento diversificadas.

Por Localização: Aplicações Internas Dominam as Implantações Atuais

As aplicações internas comandaram 60,80% de participação de mercado em 2025, refletindo as vantagens do ambiente controlado que permitem maior precisão de posicionamento e confiabilidade do sistema. As soluções de inteligência espacial visual da Slamcore demonstram como os sistemas de posicionamento interno podem alcançar precisão em nível centimétrico sem infraestrutura externa, permitindo integração perfeita com as operações de armazém existentes. O segmento interno se beneficia de condições de iluminação previsíveis e variáveis ambientais reduzidas, permitindo desempenho otimizado de algoritmos e menores requisitos de manutenção. As instalações de saúde estão emergindo como uma área de crescimento fundamental, com sistemas de balizas BLE fornecendo posicionamento interno econômico para rastreamento de pacientes e ativos.

As aplicações externas estão experimentando crescimento acelerado a um CAGR de 12,74%, impulsionadas por avanços em tecnologias de posicionamento independentes de GPS e maior resistência às intempéries. O segmento externo enfrenta maiores desafios técnicos, incluindo condições de iluminação variável, interferência climática e a necessidade de capacidades de detecção de longo alcance. No entanto, tecnologias inovadoras como sistemas de navegação com giroscópio em chip estão abordando as preocupações com a vulnerabilidade do GPS, particularmente para aplicações militares onde a interferência e a falsificação representam ameaças significativas. A convergência das capacidades de posicionamento interno e externo está criando novas aplicações híbridas que podem manter a precisão em diversos ambientes.

Por Plataforma: VANTs Lideram Enquanto VGAs Mostram Crescimento Explosivo

Os veículos aéreos não tripulados mantiveram 47,90% de participação de mercado em 2025, apoiados pela expansão das aplicações em inspeção de infraestrutura, serviços de entrega e operações de vigilância. A integração do Posicionamento por Fusão GNSS+Visão na Série Matrice 4 da DJI demonstra como as plataformas de VANT estão combinando múltiplas tecnologias de posicionamento para alcançar navegação confiável em ambientes desafiadores. O segmento de VANT se beneficia de aprovações regulatórias para operações além da linha de visada (BVLOS) e da crescente aceitação de operações autônomas de drones em aplicações comerciais. As aplicações de defesa estão impulsionando requisitos premium de posicionamento para VANTs, com a L3Harris recebendo pedidos de USD 263 milhões em ENVG-B que incorporam capacidades avançadas de posicionamento visual.

Os veículos guiados automatizados estão experimentando a maior taxa de crescimento a um CAGR de 23,95%, refletindo o boom da automação de armazéns e a mudança em direção a sistemas de manufatura flexíveis. A plataforma Fleet Manager da KINEXON demonstra como os sistemas de posicionamento de VGA estão evoluindo em direção à integração de múltiplos fornecedores e capacidades de coordenação em tempo real. Os robôs industriais representam uma categoria de plataforma estável, beneficiando-se da integração do posicionamento visual com aplicações de robótica colaborativa. Outras plataformas, incluindo dispositivos portáteis e sistemas vestíveis, estão emergindo como áreas de crescimento impulsionadas por aplicações de realidade aumentada e ferramentas de inspeção portáteis.

Por Usuário Final: Manufatura Industrial Lidera, Saúde Cresce Rapidamente

As aplicações industriais e de manufatura capturaram 32,10% de participação de mercado em 2025, impulsionadas pela automação do controle de qualidade e pelos requisitos de montagem de precisão. As implementações de clientes da Cognex demonstram a amplitude das aplicações de manufatura, desde a montagem de pacotes de baterias para veículos elétricos até a otimização da produção em padarias, destacando a versatilidade dos sistemas de posicionamento visual em diversos processos industriais. O segmento de manufatura se beneficia de modelos de retorno sobre o investimento estabelecidos e caminhos de integração comprovados, tornando-o atraente para implantações de sistemas de visão. O lançamento do Sistema de Inspeção 3D-AOI Série VT-S10 pela OMRON exemplifica como os fabricantes estão integrando IA com posicionamento visual para atender aos requisitos cada vez mais complexos de montagem de placas de circuito impresso.

A saúde emerge como o segmento de usuário final de crescimento mais rápido a um CAGR de 15,05%, impulsionado por robótica cirúrgica e aplicações de monitoramento de pacientes. O uso histórico do Apple Vision Pro em cirurgia de substituição de ombro demonstra o potencial dos sistemas de posicionamento visual para aprimorar a precisão e os resultados cirúrgicos. A colaboração da GE HealthCare com a NVIDIA para desenvolver sistemas autônomos de raios-X e ultrassom representa a convergência de IA e posicionamento visual em aplicações de imagem médica. Os segmentos de varejo, defesa e segurança, e transporte e logística contribuem cada um com participação de mercado significativa, com as aplicações de varejo enfrentando desafios de regulamentação de privacidade enquanto as aplicações de defesa impulsionam requisitos premium de posicionamento. Outros usuários finais, incluindo agricultura e construção, estão emergindo como áreas de crescimento impulsionadas pela agricultura de precisão e equipamentos de construção automatizados.

Análise Geográfica

A América do Norte dominou o mercado de sistema de posicionamento visual com 38,40% de participação de mercado em 2025, impulsionada pelos gastos com defesa, investimentos em automação industrial e adoção antecipada de sistemas autônomos. O crescimento da região é apoiado por contratos militares significativos, incluindo o pedido de USD 263 milhões em ENVG-B da L3Harris e o contrato de visão noturna de USD 139 milhões da Elbit Systems, demonstrando o compromisso do setor de defesa com tecnologias avançadas de posicionamento visual. O ambiente regulatório na América do Norte é geralmente favorável às implantações de sistemas de visão, com menos restrições de privacidade em comparação com a Europa, permitindo aplicações comerciais mais amplas. A adoção da automação industrial está se acelerando, com empresas como a Cognex relatando crescimento nos setores de logística e automotivo, apesar dos desafios gerais do mercado. A infraestrutura tecnológica estabelecida e a força de trabalho qualificada da região fornecem vantagens competitivas para integrações complexas de sistemas de visão.

A Ásia-Pacífico representa o mercado regional de crescimento mais rápido com um CAGR de 17,25% até 2031, impulsionada pela expansão da manufatura, iniciativas de cidades inteligentes e adoção agressiva de automação. A liderança da China em tecnologia LiDAR é exemplificada pelo plano da Hesai de reduzir pela metade os preços dos sensores, potencialmente perturbando as estruturas de custos globais e acelerando a adoção em aplicações sensíveis ao preço. O foco do Japão na manufatura de precisão e robótica cria demanda sustentada por sistemas de posicionamento visual de alta precisão, com empresas como a ViXion desenvolvendo óculos com autofoco avançado com preço de 80.000 ienes (USD 533) para mercados globais. A economia centrada na manufatura da região impulsiona a demanda por aplicações de visão industrial, enquanto as economias emergentes estão adotando sistemas de posicionamento visual para superar as abordagens tradicionais de automação.

A Europa mantém presença significativa no mercado apesar dos desafios de regulamentação de privacidade, com o Regulamento de Máquinas da UE 2023/1230 criando demanda obrigatória por sistemas de segurança baseados em visão em aplicações industriais. A ênfase da região na segurança dos trabalhadores e na sustentabilidade ambiental se alinha com as capacidades dos sistemas de posicionamento visual, criando oportunidades de crescimento impulsionadas por regulamentação. O desenvolvimento pela HENSOLDT do software CERETRON para tecnologia de sensores em rede digital demonstra a inovação europeia em aplicações de defesa, enquanto as soluções de comunicação óptica a laser da Safran destacam a expertise da região em tecnologias avançadas de posicionamento. O marco regulatório, embora criando desafios de conformidade, está estabelecendo a Europa como líder em tecnologias de visão com preservação de privacidade que podem influenciar os padrões globais.

Cenário Competitivo

O mercado de sistema de posicionamento visual exibe concentração moderada, com players estabelecidos mantendo liderança tecnológica enquanto especialistas emergentes capturam oportunidades de nicho. Os líderes de mercado como a Cognex Corporation demonstram resiliência por meio de aplicações diversificadas, relatando crescimento de receita de 5% no primeiro trimestre de 2024 apesar das condições desafiadoras, enquanto lançam sistemas de visão 3D habilitados por IA que posicionam a empresa para aplicações de próxima geração. As parcerias estratégicas estão se tornando cada vez mais importantes, exemplificadas pela colaboração da OMRON com a Cognizant para integrar capacidades de TI e OT em aplicações de manufatura, aproveitando o portfólio de mais de 200.000 SKUs da OMRON para soluções abrangentes de automação. O cenário competitivo é caracterizado pela convergência tecnológica, com empresas tradicionais de visão expandindo-se para IA e robótica enquanto empresas de semicondutores integram capacidades de visão em suas plataformas.

Oportunidades de espaço em branco estão emergindo em ofertas de SLAM como Serviço e processamento de IA de borda, onde empresas como a Slamcore estão desenvolvendo soluções agnósticas de plataforma que permitem modernizações em campo marrom sem reformas de infraestrutura. Os disruptores emergentes estão aproveitando tecnologias especializadas para desafiar os incumbentes, com empresas como a Inbolt desenvolvendo sistemas alimentados por IA que permitem que robôs rastreiem montagens em movimento em tempo real, abordando desafios de manufatura anteriormente insolúveis. A integração do posicionamento visual com ecossistemas de automação mais amplos está criando novas dinâmicas competitivas, onde o sucesso depende da compatibilidade de plataforma e da integração de ecossistema, em vez do desempenho de produto independente. A atividade de patentes em detecção de ataques adversariais e localização com preservação de privacidade indica o foco do setor em abordar desafios de segurança e regulatórios que poderiam remodelar o posicionamento competitivo.

Líderes do Setor de Sistema de Posicionamento Visual

DJI Technology Co., Ltd.

Sick AG

Cognex Corporation

Omron Corporation

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Anritsu Corporation apresentou sua solução industrial de transformação digital AccelVision na FOOMA JAPAN 2025, combinando posicionamento de alta precisão com IA para visualizar ineficiências e riscos nas operações de manufatura de alimentos, abordando os desafios de conformidade com HACCP e escassez de mão de obra.

- Maio de 2025: A HENSOLDT concluiu o primeiro marco de lançamento de seu ambiente de execução de defesa definido por software CERETRON, integrando algoritmos em contêineres em sistemas terrestres para controlar sensores de reconhecimento optrônico com exibição de resultados em tempo quase real.

- Abril de 2025: A ViXion lançou pré-encomendas nacionais para seus óculos com autofoco ViXion01S por meio dos principais varejistas japoneses, com preço de 80.000 ienes (USD 533), representando tecnologia avançada de posicionamento visual para aplicações ao consumidor.

- Março de 2025: A GE HealthCare e a NVIDIA anunciaram colaboração para desenvolver sistemas autônomos de raios-X e ultrassom usando a plataforma Isaac for Healthcare da NVIDIA, visando capacidades de transmissão de dados de 5 a 50 Gb/s para aplicações de imagem médica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

A Mordor Intelligence define o mercado de sistema de posicionamento visual (VPS) como todo o hardware, software embarcado e serviços de integração que permitem que veículos aéreos não tripulados, veículos guiados automatizados, robôs industriais e outros ativos móveis calculem localização e orientação ao combinar imagens ao vivo com um mapa visual armazenado. Este estudo avalia apenas sistemas fabricados em fábrica vendidos a usuários finais ou fabricantes de equipamentos originais e reporta a receita em USD constante de 2024.

Exclusão de Escopo: Etiquetas de posicionamento interno baseadas puramente em Bluetooth ou Wi-Fi sem um elemento de visão de máquina estão fora do escopo.

Visão Geral da Segmentação

- Por Componente

- Câmeras

- Sensores

- Outros Componentes

- Por Localização

- Interno

- Externo

- Por Plataforma

- Veículos Aéreos Não Tripulados

- Veículos Guiados Automatizados

- Robôs Industriais

- Outras Plataformas

- Por Usuário Final

- Varejo

- Industrial e Manufatura

- Defesa e Segurança

- Transporte e Logística

- Saúde

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos designers de hardware de VPS na América do Norte, integradores de robótica na Europa, distribuidores de componentes na Ásia-Pacífico e gerentes de programas de defesa no Oriente Médio. Essas conversas validaram taxas de adoção, dispersão de preços e índices de adesão a serviços que eram apenas parcialmente visíveis nos dados secundários.

Pesquisa de Mesa

Nossos analistas começaram com dados públicos de reguladores de aviação civil, da Federação Internacional de Robótica, registros alfandegários de remessas de drones e documentos técnicos de associações comerciais, como os da AUVSI e da Associação Europeia de Visão de Máquina. Periódicos acadêmicos que rastreiam depósitos de patentes de localização e mapeamento simultâneos (SLAM), além de agregadores de notícias respeitados como o Dow Jones Factiva, forneceram sinais de maturidade tecnológica. Os relatórios anuais (10-K), apresentações para investidores e portais de aquisição das empresas foram então examinados para extrair preços médios de venda (ASPs) de sensores ópticos de nível industrial e módulos de câmera. Bancos de dados pagos selecionados, notadamente o D&B Hoovers para divisões de receita e o Questel para contagens de patentes, preencheram lacunas corporativas e de propriedade intelectual. As fontes listadas são ilustrativas; muitas referências adicionais apoiaram verificações de dados e construção de contexto.

Dimensionamento e Previsão do Mercado

Uma reconstrução de cima para baixo começa com a produção global de drones, VGAs e robôs industriais, que é então ajustada pela penetração de VPS por plataforma e configuração de localização. Os resultados são verificados por meio de consolidações de baixo para cima de receitas de fornecedores amostrados e instantâneos de ASP de canal multiplicados pelo volume. As principais variáveis incluem produção de unidades de drones, instalações de VGAs, remessas de robôs industriais, tendências de ASP de sensores ópticos, aprovações regulatórias para operações além da linha de visada e gastos em pesquisa e desenvolvimento em SLAM visual. A regressão multivariada complementada por análise de três cenários projeta essas entradas até 2030; os caminhos de crescimento específicos por plataforma fornecidos por nossos especialistas primários orientam a calibração dos coeficientes. Onde as divisões de fornecedores estão incompletas, a interpolação conservadora usando médias regionais preenche a lacuna.

Validação de Dados e Ciclo de Atualização

Cada modelo de rascunho passa por verificações automatizadas de variância, revisão por pares e aprovação de um analista sênior. As atualizações anuais do relatório são obrigatórias, e atualizações ad hoc são acionadas quando eventos materiais, como grandes recalls de plataformas ou mudanças regulatórias, movem qualquer variável-chave.

Por que a Linha de Base do Sistema de Posicionamento Visual da Mordor Merece Confiança

Os números publicados de VPS variam porque as empresas escolhem diferentes combinações de plataformas, bases de preços e cadências de atualização.

Os Principais Fatores de Lacuna incluem se as receitas de drones exclusivamente externos são contabilizadas, quão agressivamente a compressão futura de ASP é modelada e se os dados de pesquisa secundária são revalidados com verificações de canal ao vivo antes da publicação.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 6,91 bilhões (2025) | ||

| USD 6,18 bilhões (2024) | Consultoria Global A | Exclui modernizações de robôs industriais; previsão de cenário único |

| USD 5,70 bilhões (2022) | Periódico Comercial B | Usa preços de tabela, não ASPs combinados; ano base desatualizado |

| USD 10,06 bilhões (2024) | Consultoria Regional C | Agrupa etiquetas Bluetooth internas; validação primária limitada |

Fontes externas situam o mercado de 2022 a 2024 entre USD 5,7 bilhões e USD 10,1 bilhões. A definição de escopo disciplinada da Mordor, a modelagem de preços combinados e a atualização anual fornecem uma linha de base equilibrada que os clientes podem rastrear até variáveis transparentes e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistema de posicionamento visual?

O mercado está avaliado em USD 7,78 bilhões em 2026 e está projetado para atingir USD 14,09 bilhões até 2031.

Qual segmento de componente lidera o mercado de sistema de posicionamento visual?

Os sistemas baseados em câmeras detêm a maior participação de 45,10% em 2025 e estão previstos para crescer a um CAGR de 18,35% até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Iniciativas agressivas de automação, preços mais baixos de sensores e investimentos em cidades inteligentes impulsionam um CAGR regional de 17,25%.

Quais mudanças regulatórias mais influenciam a demanda do mercado?

O Regulamento de Máquinas da UE 2023/1230 exige recursos de segurança baseados em visão, tornando esses sistemas obrigatórios em novos equipamentos industriais.

Qual tipo de plataforma está se expandindo mais rapidamente?

Os veículos guiados automatizados estão se expandindo a um CAGR de 23,95% graças à automação de armazéns no comércio eletrônico e na manufatura.

Página atualizada pela última vez em: