Tamanho e Participação do Mercado de Animação 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 11.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Animação 3D por Mordor Intelligence

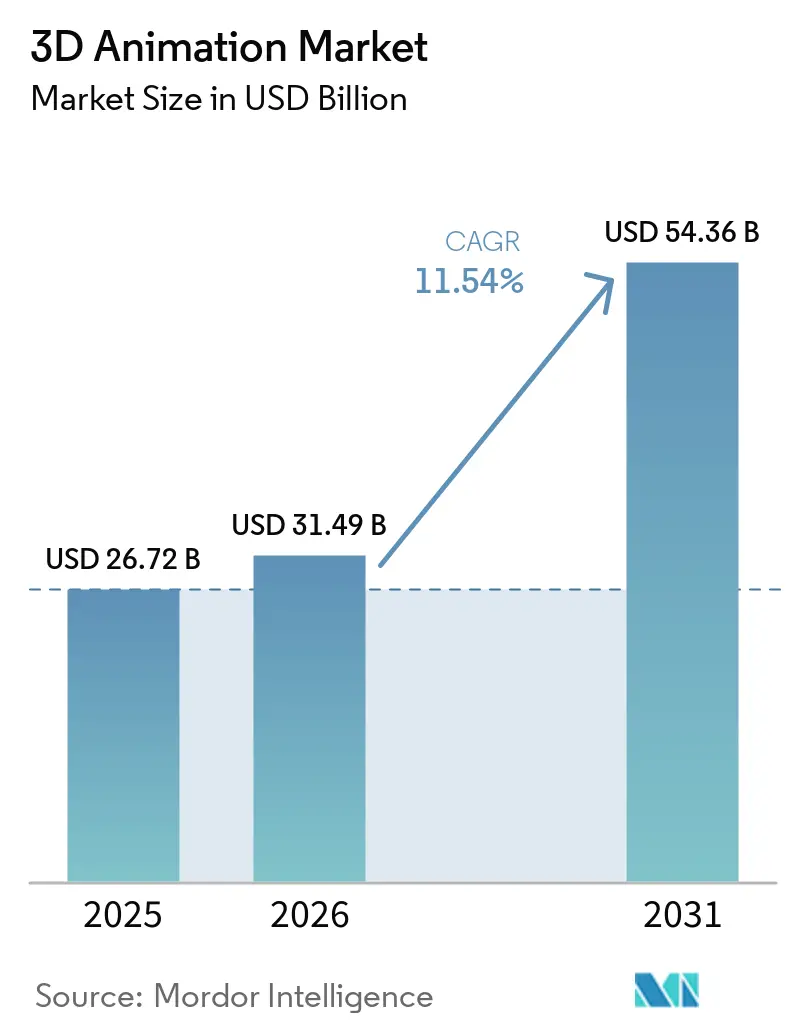

O tamanho do mercado de animação 3D deve crescer de USD 26,72 bilhões em 2025 para USD 31,49 bilhões em 2026 e está previsto para atingir USD 54,36 bilhões até 2031 a um CAGR de 11,54% no período de 2026 a 2031. A demanda das plataformas de streaming e dos estúdios cinematográficos continuou mantendo o trabalho de animação de alta qualidade e efeitos visuais ativo nos principais centros de produção. A configuração de personagens assistida por inteligência artificial, os fluxos de trabalho de produção em tempo real e o uso mais amplo de padrões de ativos compartilhados encurtaram os ciclos de entrega e mudaram a forma como os estúdios planejam mão de obra, software e infraestrutura. O uso da visualização 3D também se expandiu além do entretenimento, com saúde, arquitetura, engenharia, construção e treinamento corporativo criando nova demanda por renderização de precisão e conteúdo baseado em simulação. A concorrência se intensificou à medida que fornecedores de software estabelecidos adicionaram recursos nativos de inteligência artificial para defender suas bases de usuários instaladas, enquanto provedores de nuvem e serviços gerenciados tentaram conquistar cargas de trabalho criativas maiores por meio de renderização, integração e suporte de pipeline. O crescimento permaneceu exposto ao aumento dos custos de computação e licenciamento, a um conjunto limitado de talentos técnicos prontos para produção e a questões jurídicas não resolvidas em torno da propriedade e indenização de conteúdo assistido por inteligência artificial.

Principais Conclusões do Relatório

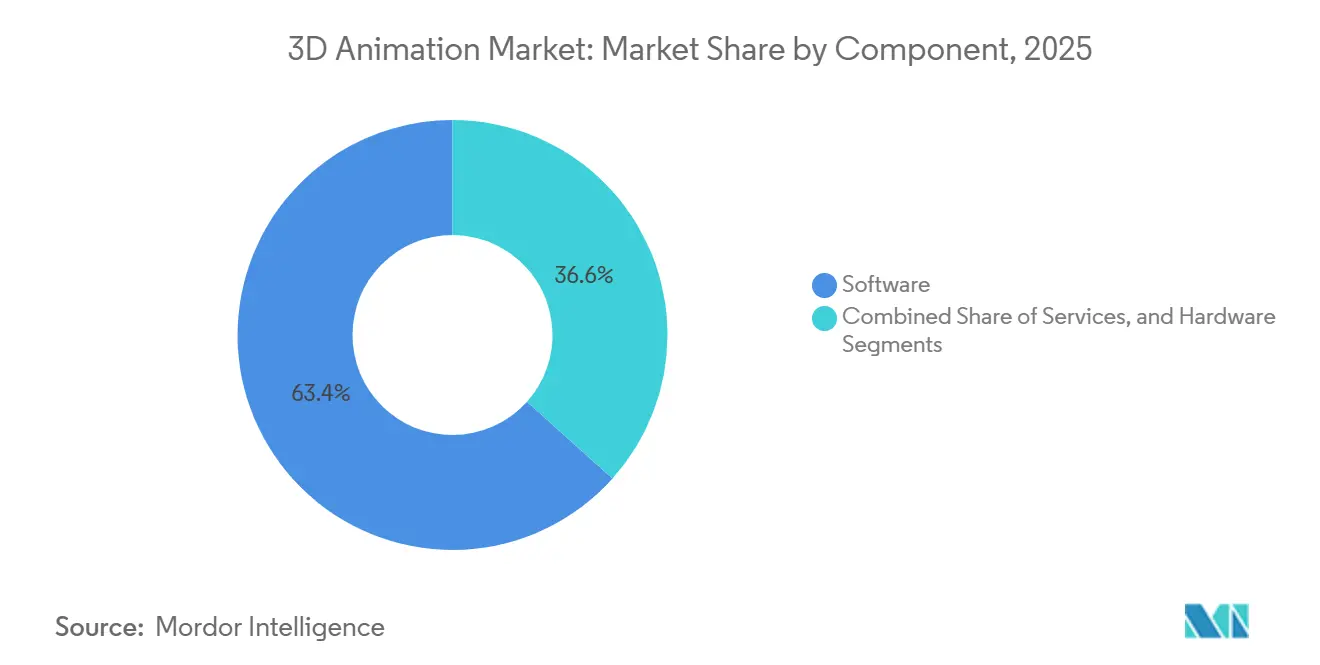

- Por componente, o software deteve a maior participação de 63,37% do mercado de animação 3D em 2025, enquanto os serviços devem se expandir a um CAGR de 12,14% até 2031.

- Por modo de implantação, o modelo local deteve 59,91% da participação do mercado de animação 3D em 2025, enquanto a nuvem deve registrar o crescimento mais rápido com um CAGR de 11,92% até 2031.

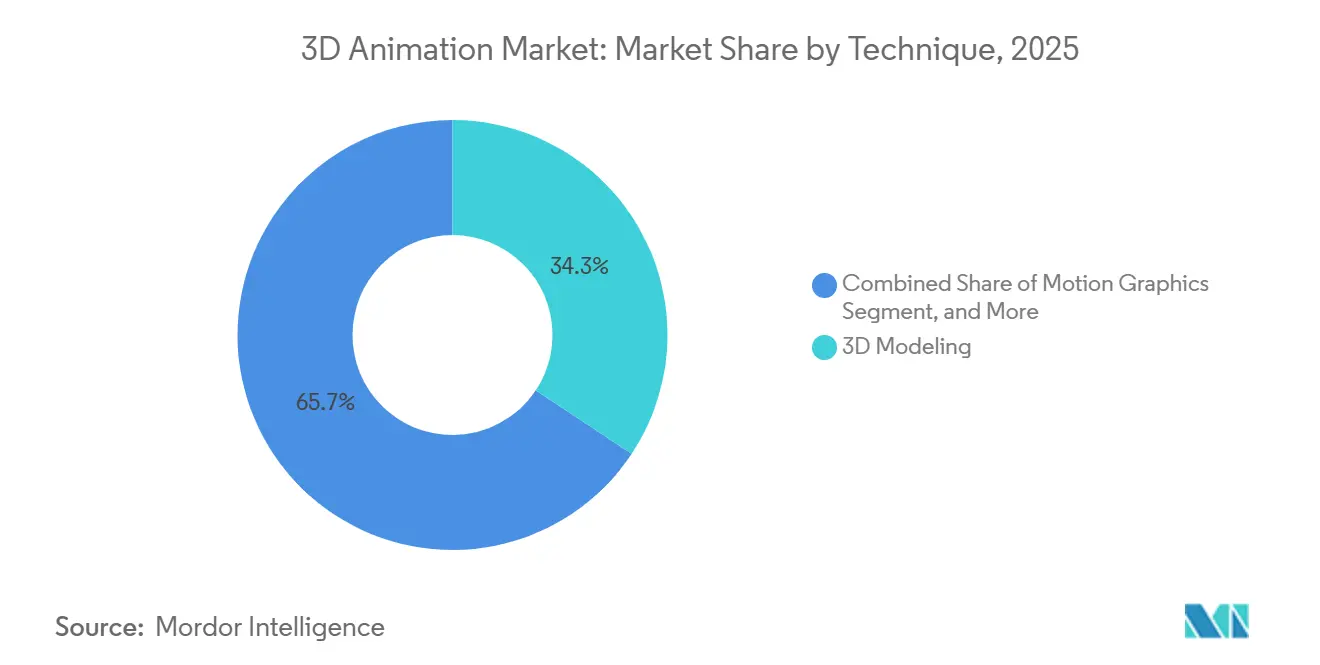

- Por técnica, a modelagem 3D representou 34,31% do mercado de animação 3D em 2025 e permaneceu como a categoria de técnica de crescimento mais rápido até 2031 com um CAGR de 12,31%.

- Por uso final, mídia e entretenimento lideraram com uma participação de receita de 37,83% em 2025, enquanto os jogos devem se expandir a um CAGR de 13,09% até 2031.

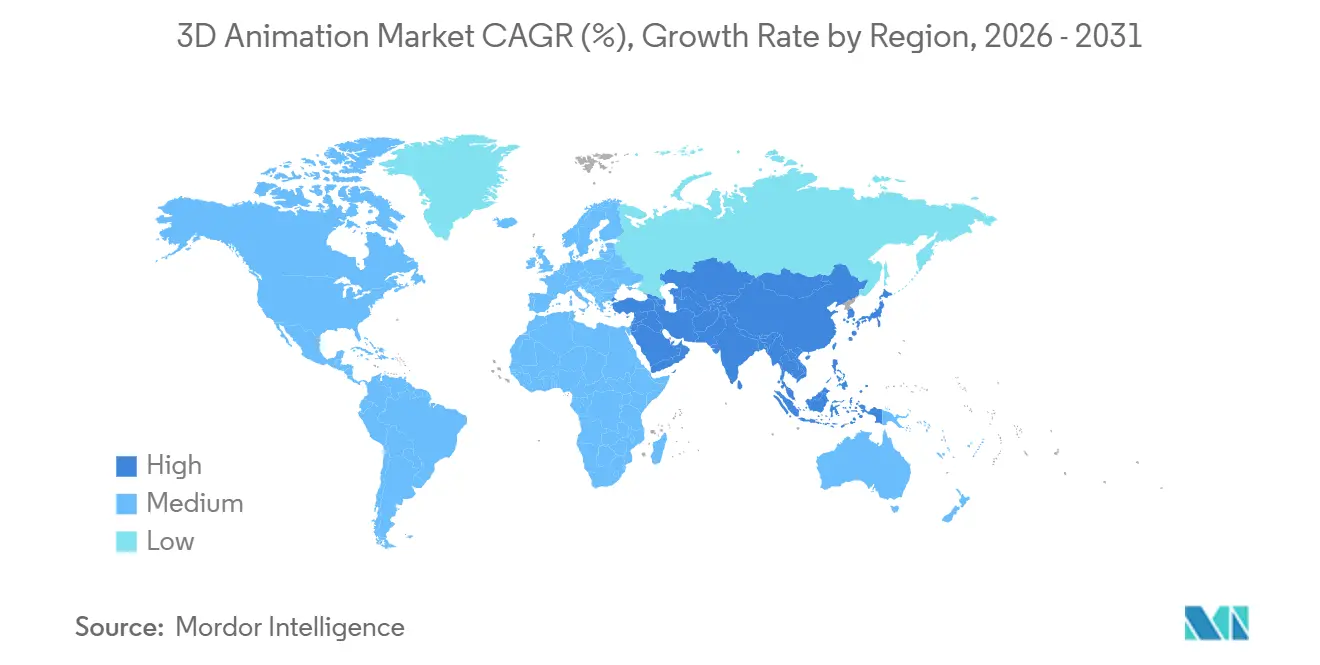

- Por geografia, a América do Norte liderou com 39,84% da receita global em 2025, enquanto a Ásia-Pacífico permaneceu como o cluster regional de crescimento mais rápido, com um CAGR de 12,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Animação 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Efeitos Visuais em Streaming e Cinema | +3.2% | Global | Curto prazo (≤ 2 anos) |

| Expansão dos Pipelines de Conteúdo de Jogos e Esportes Eletrônicos | +2.5% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Uso Mais Amplo de Animação 3D em Saúde, Arquitetura e Treinamento | +1.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Compressão de Pipeline de Personagens Assistida por Inteligência Artificial e Configuração de Personagens por Inteligência Artificial | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Acesso a Ferramentas Baseadas em Nuvem para Estúdios de Pequeno e Médio Porte | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Interoperabilidade de Ativos Baseada em OpenUSD em Pipelines de Criação | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Efeitos Visuais em Streaming e Cinema

As plataformas de streaming premium continuaram a priorizar a qualidade visual como um fator central de retenção de assinantes, mantendo a demanda por trabalhos de animação e efeitos elevada no mercado de animação 3D. A Disney comprometeu USD 24 bilhões em investimento em conteúdo para o ano fiscal de 2026, demonstrando que os grandes proprietários de conteúdo ainda apoiavam pipelines de produção agressivos, mesmo com a disciplina de custos tornando-se mais visível. A Netflix lançou o INKubator em maio de 2026 como um estúdio de animação nativo de inteligência artificial generativa liderado por artistas, demonstrando que as principais plataformas estavam investindo diretamente em sistemas de produção internos em vez de depender exclusivamente de fornecedores externos. A Netflix também inaugurou o Eyeline Studios em Hyderabad em março de 2026, expandindo a capacidade de efeitos visuais de alto nível para um mercado de produção que anteriormente estava fora do primeiro nível das redes globais de instalações. A Amazon, a MGM Studios e a AWS lançaram o Project Nara em abril de 2026, reduzindo os prazos de projetos-piloto de 3 a 6 meses para 5 semanas e sinalizando que a velocidade apoiada por infraestrutura havia se tornado parte da proposta de valor criativo no mercado de animação 3D. Como resultado, a demanda por conteúdo neste mercado não era mais impulsionada apenas pelo volume, pois estava cada vez mais vinculada à rapidez com que os estúdios podiam passar do conceito à produção pronta para entrega.

Expansão dos Pipelines de Conteúdo de Jogos e Esportes Eletrônicos

A economia dos esportes eletrônicos criou um fluxo constante de trabalho de conteúdo de ciclo curto, impulsionando o mercado de animação 3D além dos cronogramas tradicionais de lançamento de filmes e jogos. Pacotes de transmissão, sequências de marca, intros cinematográficas e efeitos em tempo real exigiam ativos 3D de alta qualidade com janelas de revisão mais curtas do que a maioria das produções cinematográficas. A ativação do Valorant Champions 2026 para a Red Bull utilizou ativos de integração 3D personalizados e efeitos visuais em tempo real, refletindo o nível de acabamento agora esperado em grandes eventos de esportes eletrônicos. Esse padrão favoreceu a renderização em nuvem, ativos modulares e geração de conteúdo assistida por inteligência artificial, pois as equipes precisavam iterar rapidamente entre eventos, patrocinadores e formatos. O mercado de animação 3D também se beneficiou da expansão da infraestrutura de esportes eletrônicos nos Estados Unidos, na Coreia do Sul e na Arábia Saudita, ampliando a base de demanda regional por serviços de produção profissional.

Uso Mais Amplo de Animação 3D em Saúde, Arquitetura e Treinamento

O mercado de animação 3D se expandiu ainda mais para saúde, arquitetura e treinamento, onde a precisão e a repetibilidade importavam tanto quanto a qualidade visual. Um estudo da PLOS ONE publicado em abril de 2025 documentou um fluxo de trabalho de código aberto para modelos digitais de órgãos anatomicamente precisos usados em simulação cirúrgica e treinamento, com a integração futura de realidade aumentada identificada como um próximo passo lógico. Esse trabalho mostrou que os casos de uso médico estavam indo além da simples visualização e adentrando ambientes de treinamento estruturados com requisitos de modelos reproduzíveis.[1]Ikeuchi et al., "Desenvolvimento de Modelos Digitais de Órgãos Anatomicamente Precisos para Simulação e Treinamento Cirúrgico," PLOS ONE, journals.plos.org Na arquitetura, a Maxon entrou formalmente no mercado de Arquitetura, Engenharia e Construção em março de 2026, com o Redshift para Vectorworks disponível, um beta do Autodesk Revit lançado e uma integração com o Graphisoft Archicad planejada para o final de 2026. Esses movimentos foram importantes porque os compradores de Arquitetura, Engenharia e Construção e de saúde frequentemente operam em ciclos de aquisição mais longos e exigem maior confiabilidade de fluxo de trabalho do que os clientes de entretenimento. Uma vez integrados, esses clientes tendem a aumentar os custos de troca para os fornecedores no mercado de animação 3D por meio de necessidades de conformidade, validação e integração.

Compressão de Pipeline de Personagens Assistida por Inteligência Artificial e Configuração de Personagens por Inteligência Artificial

A configuração de personagens assistida por inteligência artificial mudou a economia do mercado de animação 3D ao comprimir uma das etapas mais intensivas em mão de obra na produção de personagens. A Autodesk introduziu o MotionMaker no Maya 2026.1 em junho de 2025, demonstrando que uma tarefa de locomoção de 10 segundos que antes exigia 2 semanas de trabalho manual poderia ser gerada em 1 minuto. Esse nível de compressão reduziu o trabalho repetitivo e levou os estúdios a reconsiderar a quantidade de mão de obra manual de configuração de personagens necessária em cada produção. O artigo UniRig apresentado no SIGGRAPH 2025 introduziu uma estrutura autorregressiva unificada para previsão automática de esqueleto e atribuição de pesos de skinning em diversos tipos de ativos, com melhor desempenho em benchmarks de precisão esquelética e qualidade de skinning. A Autodesk então estendeu o MotionMaker para arquétipos de cavalos no Maya 2027 e adicionou melhorias de fluxo de trabalho baseadas em OTIO no Maya 2027.1, demonstrando que a cobertura de inteligência artificial estava se expandindo rapidamente para atender às necessidades de produção. O resultado foi um mercado de animação 3D onde estúdios menores podiam reduzir as lacunas de velocidade de entrega em relação a incumbentes maiores, enquanto os grandes estúdios enfrentavam mais pressão para justificar fluxos de trabalho legados com uso intensivo de mão de obra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Computação, Licenciamento e Talentos | -1.8% | Global | Médio prazo (2 a 4 anos) |

| Escassez de Artistas Técnicos e Animadores Prontos para Produção | -1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ambiguidade de Direitos Autorais em Torno de Resultados Assistidos por Inteligência Artificial | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Pirataria de Software e Vazamento de Conformidade | -0.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Computação, Licenciamento e Talentos

O mercado de animação 3D permaneceu caro para operar em alto nível de qualidade, especialmente para estúdios de médio porte que não podiam distribuir custos fixos em grandes carteiras de projetos. A demanda por GPU em nuvem aumentou acentuadamente, e a capacidade da AWS vinculada apenas ao Project Nara estava projetada para representar 15% da alocação total de GPU da AWS até o final de 2026, apontando para maior pressão sobre a disponibilidade de infraestrutura e as margens. Os custos de licenciamento acrescentaram pressão adicional, pois uma assinatura profissional do Cinema 4D custa USD 109 por mês ou USD 839 por ano antes de os estúdios adicionarem ferramentas de renderização, composição, captura de movimento ou colaboração. Esses custos de software eram apenas parte do quadro, pois artistas técnicos experientes e especialistas em pipeline ainda exigiam remuneração premium nos principais centros de produção. Muitas empresas no mercado de animação 3D, portanto, adiaram atualizações, combinaram ferramentas pagas e de código aberto, ou transferiram cargas de trabalho selecionadas para parceiros externos para evitar o bloqueio em altos custos fixos. Essa resposta ajudou a controlar os gastos, mas também aumentou o risco de compatibilidade e dificultou a padronização do fluxo de trabalho entre projetos.

Escassez de Artistas Técnicos e Animadores Prontos para Produção

O mercado de animação 3D ainda enfrentava um gargalo de talentos, especialmente para artistas técnicos capazes de gerenciar tanto a produção criativa quanto a lógica de pipeline. O problema central não era apenas o número de graduados ingressando na área, mas também o fato de que muitos programas acadêmicos ainda estavam atrasados em relação aos fluxos de trabalho comerciais construídos em torno de OpenUSD, ferramentas de inteligência artificial e motores em tempo real. Isso criou uma lacuna entre os conjuntos de habilidades de nível inicial e as capacidades prontas para produção que os estúdios precisavam para projetos em andamento. A projeção da Amazon de que o Project Nara poderia automatizar 40% das tarefas de animação de rotina não eliminou a necessidade de trabalhadores qualificados, pois deslocou a demanda para supervisão, design de prompts, revisão e controle de pipeline. No mercado de animação 3D, isso significava que os estúdios ainda precisavam investir em retreinamento e redesenho de fluxo de trabalho, mesmo quando a automação reduzia o trabalho manual repetitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Gerenciados Estão se Tornando Essenciais para o Planejamento de Pipeline

O software deteve a maior participação de 63,37% no mercado de animação 3D em 2025, refletindo a dependência de longa data dos estúdios em ferramentas centrais de autoria, configuração de personagens, simulação, renderização e composição. O conjunto Maya e Arnold da Autodesk permaneceu central para os fluxos de trabalho de personagens e produção, enquanto o pacote Maxon One da Maxon reuniu Cinema 4D, ZBrush, Redshift e Red Giant em um único modelo de assinatura que reforçou os gastos recorrentes com software.[2]Evan Atherton, "Conheça o MotionMaker: A Nova Ferramenta de Animação com Inteligência Artificial do Maya," Blog de Mídia e Entretenimento da Autodesk, blogs.autodesk.com O hardware ocupou uma participação menor, mas permaneceu relevante porque atualizações de GPU, dispositivos de captura de movimento e sistemas de revisão ainda moldavam o desempenho da produção e a capacidade em tempo real. Os serviços foram o componente de crescimento mais rápido no mercado de animação 3D e estavam projetados para se expandir a um CAGR de 12,14% de 2026 a 2031. Esse crescimento refletiu a necessidade de capacidade de renderização flexível, integração de pipeline e produção de conteúdo terceirizada sem grandes compromissos de capital.

Os estúdios em todo o setor de animação 3D trataram cada vez mais a renderização e o gerenciamento de pipeline como custos operacionais variáveis em vez de decisões de infraestrutura fixa. O Project Nara ilustrou essa direção ao combinar ferramentas de produção, suporte de inteligência artificial e computação gerenciada em um único ambiente de fluxo de trabalho. A adoção do OpenUSD também sustentou a demanda por serviços, pois mais estúdios precisavam de suporte de integração, migração e consultoria após a ratificação da Especificação Central OpenUSD 1.0 em 2025. Os serviços de treinamento e suporte permaneceram menores, mas continuaram relevantes onde as equipes precisavam se adaptar rapidamente a novos recursos de inteligência artificial e fluxos de trabalho entre aplicações. Isso manteve a combinação de componentes no mercado de animação 3D inclinada para a liderança do software, enquanto os serviços capturaram uma parcela maior do crescimento incremental.

Por Modo de Implantação: O Modelo Local Ainda Lidera Enquanto a Nuvem Continua Avançando

A implantação local reteve uma participação de 59,91% do mercado de animação 3D em 2025, indicando que os principais estúdios ainda preferiam o controle sobre seus ambientes de produção centrais. As grandes instalações continuaram a valorizar a previsibilidade do rendimento de frames, maior segurança sobre ativos proprietários e a capacidade de personalizar pipelines sem depender de capacidade de nuvem compartilhada. Essa preferência era especialmente forte em produções cinematográficas e episódicas, onde atrasos na entrega podiam interromper cronogramas de produção inteiros. As melhorias de hardware também ajudaram a manter a renderização interna viável para estúdios com volume de frames suficiente para justificar infraestrutura dedicada. Na prática, isso significava que o mercado de animação 3D ainda dependia fortemente da computação local para suas cargas de trabalho mais intensivas.

A nuvem foi o modo de implantação de crescimento mais rápido no mercado de animação 3D, com um CAGR de 11,92%, à medida que estúdios menores, agências de publicidade e equipes multidisciplinares precisavam de acesso elástico a computação e ferramentas colaborativas. O lançamento da versão beta pública do Fusion Studio 20.x da Blackmagic Design em dezembro de 2025 incluiu melhorias arquitetônicas que permitiram maior compatibilidade com a nuvem. A Rokoko também lançou o Rokoko Create em abril de 2026 como uma ferramenta de animação a partir de texto baseada em navegador, mostrando como os fornecedores estavam projetando pontos de acesso mais leves que não exigiam configurações locais pesadas. À medida que a interoperabilidade melhora por meio do OpenUSD e padrões similares, a adoção da nuvem no mercado de animação 3D provavelmente enfrentará menos atrito de integração do que nos modelos de pipeline mais antigos. Os estúdios independentes em mercados emergentes tendem a se beneficiar primeiro porque o acesso à nuvem reduz a barreira de capital que antes limitava a entrada na produção de alto nível.

Por Técnica: A Modelagem 3D Permanece como a Camada Central da Produção

A Modelagem 3D representou 34,31% do mercado de animação 3D em 2025 e permaneceu como a técnica de crescimento mais rápido com um CAGR de 12,31% ao longo do período de previsão. Sua liderança refletiu o simples fato de que quase todos os fluxos de trabalho posteriores, desde efeitos até motion graphics, ainda começavam com a criação de modelos e a preparação de ativos. Essa posição estrutural tornou a modelagem menos exposta a flutuações em qualquer vertical de uso final. A pesquisa UniRig apresentada no SIGGRAPH 2025 mostrou que mesmo a preparação fundamental de ativos estava entrando em uma nova fase de automação, com resultados mais sólidos em previsão esquelética e skinning em diferentes categorias 3D. Isso sustentou a visão de que o mercado de animação 3D estava se acelerando na camada base do pipeline, e não apenas em estágios especializados posteriores.

Os efeitos visuais detiveram a segunda maior participação de técnicas, impulsionados pela demanda de streaming e cinema que continuou a favorecer tomadas complexas e maior densidade de ativos. O motion graphics se expandiu rapidamente em conteúdo de marca e esportes eletrônicos, onde ciclos de campanha mais curtos favoreciam a produção iterativa e entregas mais rápidas. A renderização 3D também se tornou uma carga de trabalho comercial mais distinta, pois os modelos de renderização como serviço e entrega baseada em GPU separaram a computação da autoria de conteúdo. A expansão da Maxon do Redshift para os fluxos de trabalho do Vectorworks e do Revit mostrou como as ferramentas de renderização estavam sendo posicionadas para clientes fora do entretenimento central. O mercado de animação 3D, portanto, mostrou uma combinação de técnicas em que a modelagem permaneceu central, enquanto a renderização e os efeitos visuais continuaram a ganhar nova demanda em verticais adjacentes.

Por Setor de Usuário Final: Os Jogos Definem o Ritmo de Crescimento Enquanto as Verticais Empresariais Ampliam a Demanda

Mídia e entretenimento representaram 37,83% do mercado de animação 3D em 2025, tornando-o o maior segmento de uso final. As plataformas de streaming continuam a influenciar este mercado ao apoiar grandes pipelines de conteúdo e cada vez mais construir capacidade de animação interna. O lançamento do INKubator pela Netflix e a expansão do Eyeline Studios refletiram um movimento em direção a uma propriedade mais direta dos sistemas de produção e da infraestrutura criativa. Os jogos foram a área de uso final de crescimento mais rápido, com o tamanho do mercado de animação 3D para jogos projetado para se expandir a um CAGR de 13,09% de 2026 a 2031. O padrão de crescimento mostrou que os editores de jogos agora operavam mais como estúdios de conteúdo contínuo, com atualizações de serviço ao vivo, ativos cinematográficos e produção de esportes eletrônicos, todos contribuindo para o volume de conteúdo.

O setor de animação 3D também encontrou espaço para crescer em saúde e Arquitetura, Engenharia e Construção, onde a demanda estava menos vinculada aos ciclos de entretenimento e mais à precisão do fluxo de trabalho e às necessidades de integração de longo prazo. O estudo da PLOS ONE sobre modelos digitais de órgãos anatômicos apoiou o papel crescente do conteúdo médico baseado em simulação e dos ambientes de treinamento estruturados. A entrada formal da Maxon no mercado de Arquitetura, Engenharia e Construção em março de 2026 mostrou que os principais fornecedores estavam agora alocando recursos de produto para visualização arquitetônica e canais de aquisição relacionados. Publicidade e marketing permaneceram estáveis, mas ciclos de campanha mais curtos impulsionaram mais trabalho em direção a motion graphics baseados em modelos e ativos reutilizáveis. Educação e treinamento, manufatura e industrial, e governo e defesa permaneceram menores em receita, mas ofereceram contratos de maior valor onde os requisitos de fidelidade e simulação eram críticos.

Análise Geográfica

A América do Norte deteve 39,84% da participação do mercado de animação 3D em 2025, tornando-a o principal cluster regional por receita. Os Estados Unidos impulsionaram grande parte dessa posição por meio da concentração de grandes estúdios, plataformas de streaming, editoras de jogos AAA e fornecedores de software que ancoraram a aquisição e a pesquisa e desenvolvimento. Os planos de gastos com conteúdo da Disney para o ano fiscal de 2026 e a construção mais ampla de estúdios da Netflix mostraram que a demanda por produção de alto nível permaneceu concentrada nesta região, mesmo com alguma capacidade se expandindo para o exterior. O Canadá continuou a se beneficiar de créditos fiscais e de um cluster de animação maduro, e a aquisição da Mikros Animation pela Rodeo FX em março de 2025 fortaleceu sua presença integrada de efeitos visuais e animação. O México permaneceu como um local emergente de terceirização no mercado de animação 3D, mas sua maturidade de pipeline ainda ficava atrás de centros como Vancouver e Los Angeles.

A Ásia-Pacífico foi a região de crescimento mais rápido, com um CAGR de 12,48% no mercado de animação 3D, e a Índia e a China foram os motores de crescimento mais claros. A Netflix inaugurou o Eyeline Studios em Hyderabad em março de 2026, com 32.000 pés quadrados, trazendo formalmente a Índia para a rede de efeitos visuais de primeiro nvel da Netflix ao lado de Los Angeles, Vancouver, Seul e Londres. A bilheteria de filmes de animação da China atingiu CNY 25 bilhões (USD 3,47 bilhões) em 2025, representando cerca de 50% do total da bilheteria teatral do país, indicando que a demanda doméstica por animação havia entrado em uma fase estruturalmente maior. A Coreia do Sul continuou a servir como destino de terceirização para trabalhos de animação e efeitos visuais, enquanto o Japão avançou ainda mais na produção e distribuição integradas com a aquisição da GoHands pela U-NEXT Holdings em maio de 2026. O mercado de animação 3D na Ásia-Pacífico também tinha uma camada industrial que estava se tornando mais importante, pois a adoção do OpenUSD em ambientes de manufatura e gêmeos digitais sugeria outra rota para a demanda futura.[3]Aliança para OpenUSD, "Revisão Anual da AOUSD: Um Ano Marcante para a Padronização e o Crescimento do OpenUSD em 2025," AOUSD, aousd.org

Ecossistemas de produção independente sólidos no Reino Unido, na Alemanha e na França sustentaram o mercado de animação 3D na Europa. O Reino Unido se beneficiou de incentivos fiscais para produção televisiva de alto nível, o que sustentou a demanda por ferramentas de composição e efeitos. A Alemanha se destacou por casos de uso empresarial, onde os fluxos de trabalho de gêmeos digitais baseados em OpenUSD abriram novos caminhos de aquisição vinculados a aplicações de manufatura e engenharia. A América do Sul, o Oriente Médio e a África permaneceram menores, mas o mercado de animação 3D ganhou apoio da demanda por conteúdo impulsionada por eventos na Arábia Saudita, incentivos de tecnologia criativa nos Emirados Árabes Unidos e vínculos de coprodução entre a África do Sul e emissoras europeias.

Cenário Competitivo

O mercado de animação 3D permaneceu moderadamente fragmentado, com a Autodesk e a Maxon ancorando a camada de software comercial, enquanto a Stichting Blender Foundation competia no lado do código aberto. Nenhum fornecedor controlava uma posição majoritária, pois o mercado estava dividido entre ferramentas de autoria, especialistas em renderização, software de composição, provedores de captura de movimento e padrões de fluxo de trabalho. A Autodesk fortaleceu sua posição ao lançar o MotionMaker em sucessivas versões do Maya de junho de 2025 a maio de 2026, demonstrando uma estratégia constante de expandir as capacidades de inteligência artificial dentro de uma família de produtos estabelecida. A Maxon seguiu um caminho diferente no mercado de animação 3D ao ampliar seu alcance de produto em Arquitetura, Engenharia e Construção, fluxos de trabalho móveis e agrupamento de assinaturas.[4]Maxon Computer GmbH, "Maxon Anuncia Ferramentas Gratuitas e Expansão Móvel do ZBrush e Cinema 4D," Maxon, maxon.net O Blender continuou a pressionar as ferramentas pagas de nível médio porque seu modelo de código aberto reduziu as barreiras de entrada para criadores independentes e alguns pipelines profissionais.

Os padrões também se tornaram uma ferramenta competitiva no mercado de animação 3D, não apenas uma ferramenta técnica. A ratificação da Especificação Central OpenUSD 1.0 em 2025, juntamente com o crescimento da associação à AOUSD para 50 organizações gerais e 88 organizações contribuintes, elevou a interoperabilidade nas agendas de aquisição dos estúdios. Os fornecedores com maior alinhamento de fluxo de trabalho com USD ganharam vantagem porque os clientes queriam cada vez mais portabilidade de ativos entre aplicações e equipes. Isso enfraqueceu parte da alavancagem de negociação que antes vinha do bloqueio proprietário.

A próxima camada de concorrência no mercado de animação 3D centrou-se no acesso a fluxos de trabalho nativos de inteligência artificial, produção em tempo real e convergência de hardware e software. O Rokoko Create baseado em navegador da Rokoko reduziu a barreira para fluxos de trabalho de animação a partir de texto e desafiou a demanda por captura de movimento de nível básico e serviços básicos de animação. O lançamento do URSA Cine Immersive 100G da Blackmagic Design em abril de 2026 mostrou que a produção espacial e imersiva estava se tornando um alvo estratégico mais visível para fornecedores que combinavam câmeras, software e ferramentas de produção ao vivo. Ao mesmo tempo, o escrutínio antecipado sobre rotulagem de conteúdo de inteligência artificial no final de 2026 sugeriu que fornecedores maiores com profundidade jurídica e de conformidade poderiam estar melhor posicionados do que pequenos entrantes se as regras sobre divulgação e indenização se tornassem mais rígidas. Essa dinâmica manteve o mercado de animação 3D aberto à inovação, mas também elevou o valor da escala, do alinhamento com padrões e da prontidão para conformidade.

Líderes do Setor de Animação 3D

Maxon Computer GmbH

Side Effects Software Inc.

The Foundry Visionmongers Limited

Chaos Software EOOD

Reallusion Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Netflix confirmou o lançamento do INKubator, descrito como um estúdio de animação nativo de inteligência artificial generativa liderado por artistas, estruturado para desenvolver curtas e especiais de animação usando pipelines impulsionados por inteligência artificial, com ambições declaradas de escalar em direção a conteúdo de qualidade cinematográfica e produções de formato mais longo com base no catálogo de propriedade intelectual existente da Netflix.

- Maio de 2026: A Autodesk lançou o Maya 2027.1, adicionando suporte ao OpenTimelineIO (OTIO) ao Sequencer para intercâmbio de dados de tomadas entre múltiplos aplicativos de criação de conteúdo digital, Arnold 5.6.1.1 com AOVs personalizados para shaders de volume, melhorias adicionais no fluxo de trabalho do MotionMaker e aprimoramentos no sistema Smart Bevel.

- Maio de 2026: A U-NEXT Holdings, maior plataforma de streaming do Japão, anunciou a aquisição da GoHands, um estúdio de anime, como subsidiária integral, com vigência a partir de 1º de junho de 2026, visando reduções de custos e melhorias de produtividade por meio da integração de tecnologia digital em toda a sua cadeia de valor de streaming à produção.

- Abril de 2026: A Amazon, a MGM Studios e a AWS lançaram o Fundo de Criadores de Inteligência Artificial Generativa e o Project Nara, uma plataforma de produção de inteligência artificial generativa interna; 3 séries de animação foram desenvolvidas em projetos-piloto em 5 semanas, em comparação com um cronograma tradicional de 3 a 6 meses, com o Project Nara projetado para automatizar 40% das tarefas de animação de rotina e consumir 15% da capacidade total de GPU da AWS até o final de 2026.

Escopo do Relatório Global do Mercado de Animação 3D

O Mercado de Animação 3D abrange software, hardware, plataformas em nuvem e serviços profissionais usados para criar, manipular, renderizar e implantar conteúdo digital tridimensional para comunicação visual, entretenimento, simulação e aplicações interativas. A animação 3D envolve o desenvolvimento de modelos digitais, personagens, ambientes, efeitos visuais e sequências de movimento usando imagens geradas por computador (CGI), possibilitando experiências visuais realistas e imersivas em múltiplos setores.

O Relatório do Mercado de Animação 3D é Segmentado por Componente (Software, Hardware e Serviços), Modo de Implantação (Local e Nuvem), Técnica (Modelagem 3D, Motion Graphics, Renderização 3D e Efeitos Visuais), Setor de Usuário Final (Mídia e Entretenimento, Jogos, Publicidade e Marketing, Arquitetura, Engenharia e Construção, Saúde e Ciências da Vida, Educação e Treinamento, Manufatura e Industrial, e Governo e Defesa), Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Hardware |

| Serviços |

| Local |

| Nuvem |

| Modelagem 3D |

| Motion Graphics |

| Renderização 3D |

| Efeitos Visuais |

| Mídia e Entretenimento |

| Jogos |

| Publicidade e Marketing |

| Arquitetura, Engenharia e Construção |

| Saúde e Ciências da Vida |

| Educação e Treinamento |

| Manufatura e Industrial |

| Governo e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Software | |

| Hardware | ||

| Serviços | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Técnica | Modelagem 3D | |

| Motion Graphics | ||

| Renderização 3D | ||

| Efeitos Visuais | ||

| Por Setor de Usuário Final | Mídia e Entretenimento | |

| Jogos | ||

| Publicidade e Marketing | ||

| Arquitetura, Engenharia e Construção | ||

| Saúde e Ciências da Vida | ||

| Educação e Treinamento | ||

| Manufatura e Industrial | ||

| Governo e Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de animação 3D em 2026 e com que rapidez se espera que cresça?

O mercado de animação 3D atingiu USD 31,49 bilhões em 2026 e está previsto para alcançar USD 54,36 bilhões até 2031, crescendo a um CAGR de 11,54% no período de 2026 a 2031.

Qual região lidera a receita global de animação 3D?

A América do Norte liderou a receita global com uma participação de 39,84% em 2025, sustentada pela concentração de grandes estúdios, plataformas de streaming e fornecedores de software.

Qual modelo de implantação é atualmente dominante nos fluxos de trabalho de animação 3D?

O modelo local permaneceu como o maior modo de implantação em 2025 com uma participação de 59,91%, principalmente porque os grandes estúdios ainda priorizam segurança, controle de rendimento e personalização de pipeline.

Qual área de uso final está crescendo mais rapidamente?

Os jogos são o segmento de uso final de crescimento mais rápido, com um CAGR projetado de 13,09% até 2031, à medida que as editoras expandem conteúdo cinematográfico, ativos de serviço ao vivo e produção de esportes eletrônicos.

Por que os serviços gerenciados estão ganhando espaço na produção 3D?

Os estúdios estão usando renderização gerenciada, integração de pipeline e suporte de conteúdo terceirizado para reduzir a exposição a custos fixos e escalar a capacidade de forma mais flexível, razão pela qual os serviços são o segmento de componente de crescimento mais rápido com um CAGR de 12,14%.

Quais são os principais riscos que afetam o crescimento até 2031?

Os principais riscos são o aumento dos custos de computação e licenciamento, a escassez de talentos técnicos prontos para produção e a incerteza jurídica em torno dos resultados assistidos por inteligência artificial e da propriedade de conteúdo.

Página atualizada pela última vez em: