Tamanho e Participação do Mercado de Dispositivos de ECG Móveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.82% CAGR |

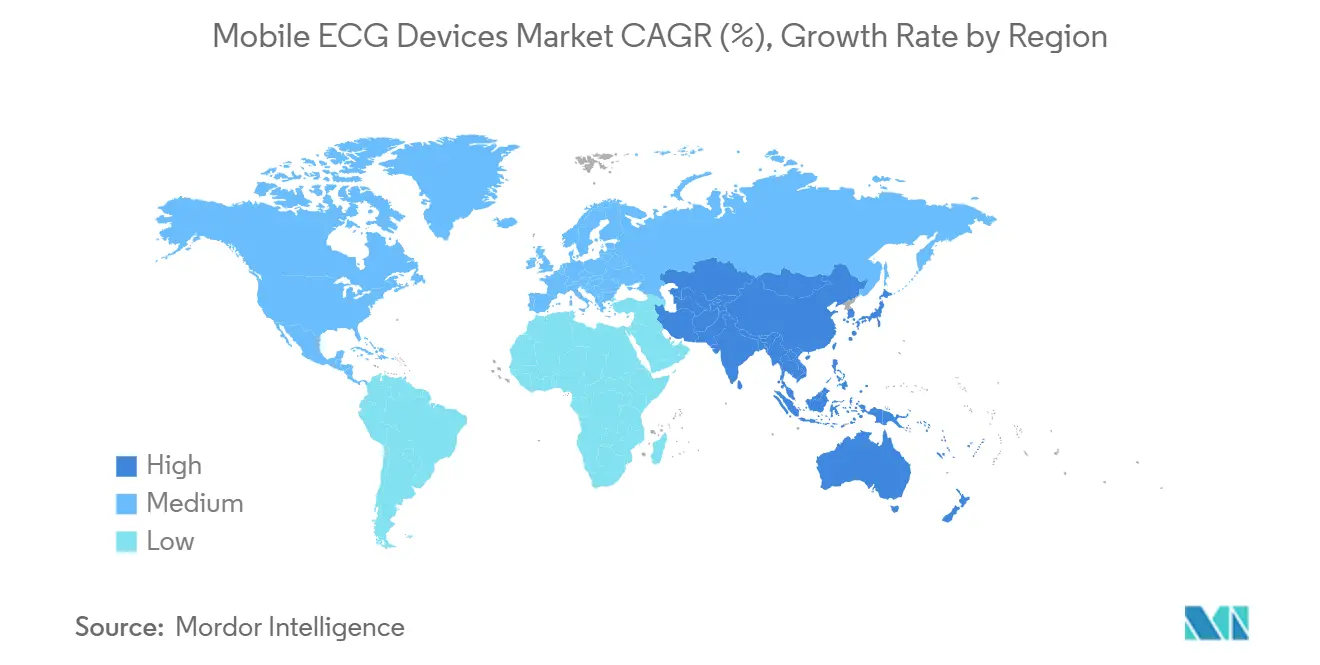

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

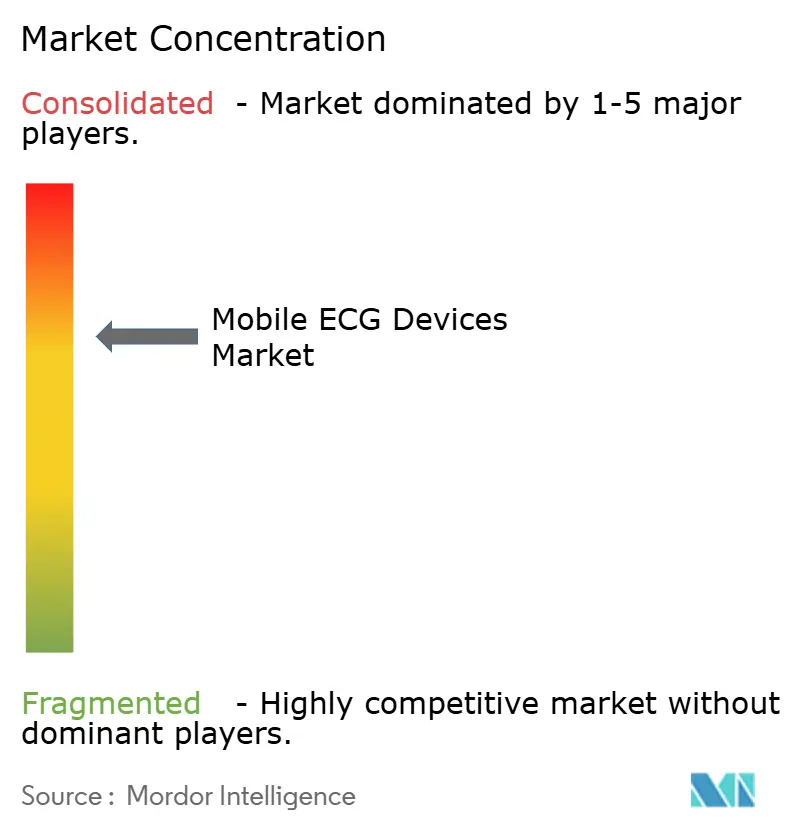

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de ECG Móveis por Mordor Intelligence

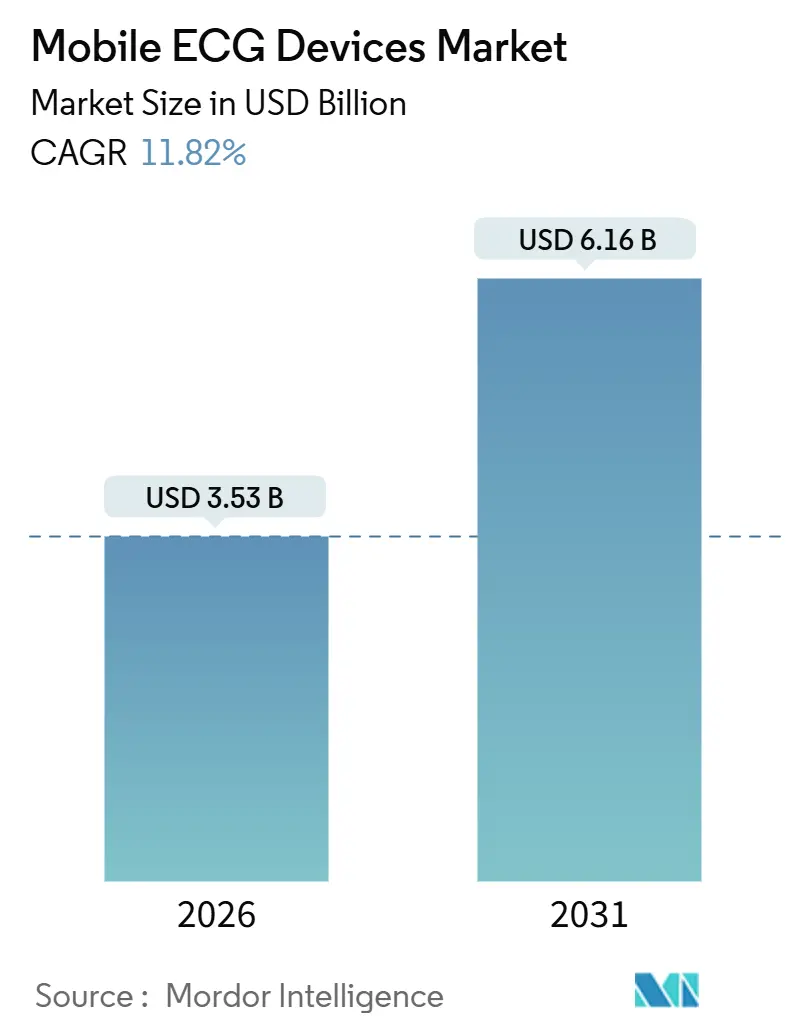

O tamanho do mercado de dispositivos de ECG móveis está projetado para atingir USD 3,53 bilhões em 2026 e deve alcançar USD 6,16 bilhões até 2031, refletindo uma CAGR de 11,82%, à medida que a prevalência de doenças cardiovasculares, o reembolso favorável e os diagnósticos baseados em inteligência artificial se combinam para acelerar a adoção pela FDA. A adoção é mais forte onde a política dos pagadores recompensa o monitoramento remoto de pacientes, a relocalização de semicondutores reduz os prazos de entrega de hardware e os algoritmos de inteligência artificial superam a interpretação manual. Sensores de patch contínuos, reembolso para cuidados domiciliares e eletrônicos flexíveis que prolongam a vida útil dos dispositivos vestíveis estão se reforçando mutuamente, deslocando progressivamente a demanda de verificações pontuais episódicas em clínicas para a vigilância cardíaca contínua. A intensidade competitiva permanece moderada porque as marcas líderes ainda respondem por menos da metade da receita global, o que deixa espaço para especialistas regionais que oferecem pacotes integrados de hardware e software. Ainda assim, mandatos de segurança iminentes e variações do Medicaid estado a estado adicionam custos e incertezas de prazo que podem ampliar a lacuna entre incumbentes bem financiados e startups.

Principais Conclusões do Relatório

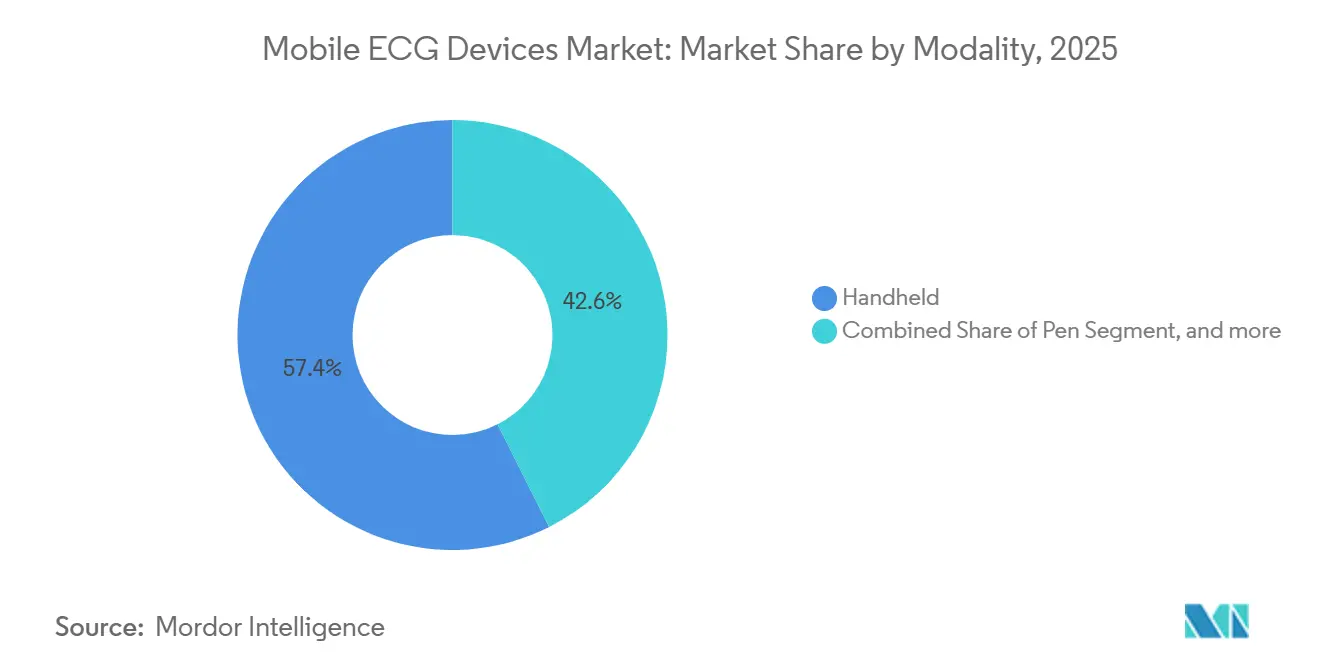

- Por modalidade, os sistemas portáteis lideraram com 57,43% de participação na receita em 2025, enquanto os sensores do tipo patch estão projetados para expandir a uma CAGR de 13,54% até 2031.

- Por usuário final, hospitais e centros de diagnóstico controlaram 65,43% dos gastos em 2025, mas os ambientes de cuidados domiciliares estão preparados para um crescimento com CAGR de 13,21% até 2031.

- Por número de derivações, os dispositivos de derivação única forneceram 42,45% do volume de 2025, mas os sistemas com mais de 12 derivações avançarão a uma CAGR de 13,65%.

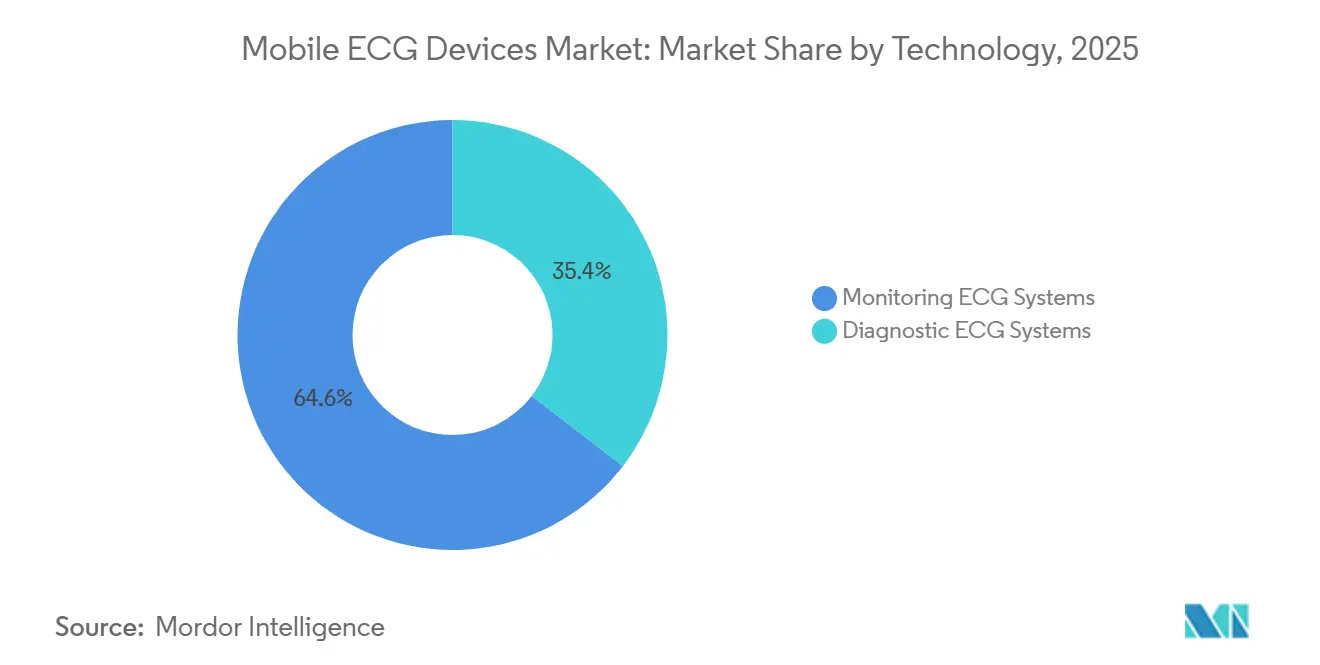

- Por tecnologia, as plataformas de monitoramento entregaram 64,56% das vendas de 2025, enquanto os sistemas de ECG diagnóstico acelerarão a uma CAGR de 14,32% com base na interpretação habilitada por inteligência artificial.

- Por aplicação, a detecção de arritmia gerou 56,76% da receita de 2025, mas o monitoramento de infarto do miocárdio está previsto para registrar a CAGR mais rápida de 14,62% até 2031.

- Por geografia, a América do Norte capturou 42,65% da receita de 2025, enquanto a Ásia-Pacífico está definida para registrar a maior CAGR de 12,54% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de ECG Móveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Cardiovasculares | +3.2% | Global, aguda na América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Monitoramento Remoto de Pacientes e Telessaúde | +2.8% | América do Norte e Europa lideram, Ásia-Pacífico acelerando | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Miniaturização, Inteligência Artificial e Conectividade | +2.4% | Centros globais de P&D na América do Norte, Europa e Ásia Oriental | Médio prazo (2-4 anos) |

| Integração em Dispositivos Vestíveis de Consumo e Plataformas de Saúde Diretas ao Consumidor | +1.9% | América do Norte, Europa Ocidental, metrópoles afluentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do Reembolso para Códigos CPT de ECG Remoto | +1.5% | Estados Unidos, seletivamente no Canadá e no Reino Unido | Curto prazo (≤ 2 anos) |

| Relocalização da Cadeia de Suprimentos Reduzindo os Prazos de Entrega de Dispositivos | +1.2% | Corredores de fabricação dos Estados Unidos e México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Cardiovasculares

As doenças cardiovasculares causaram 19,8 milhões de mortes em 2022, equivalente a 32% de toda a mortalidade global, e a incapacidade associada continua a crescer. Em 2025, a Associação Americana do Coração relatou que 48,6% dos adultos norte-americanos vivem com pelo menos um diagnóstico cardíaco[1]Associação Americana do Coração, "Atualização das Estatísticas de Doenças Cardíacas e Acidente Vascular Cerebral 2025," heart.org. Os sistemas de saúde estão, portanto, deslocando recursos para a vigilância proativa que pode identificar arritmias silenciosas não detectadas em consultas anuais. O envelhecimento demográfico intensifica a necessidade; o Japão tornou o ECG remoto obrigatório para todos os pacientes após infarto do miocárdio como parte de seu programa Sociedade 5.0. A Índia seguiu o exemplo por meio do Ayushman Bharat, adicionando triagem de ECG móvel para 500 milhões de beneficiários.

Adoção Crescente de Monitoramento Remoto de Pacientes e Telessaúde

O Medicare começou a pagar aos prestadores por cada ciclo de monitoramento de ECG de 30 dias sob os códigos CPT 99454 e 99457 em 2024, criando um fluxo de receita recorrente de USD 110–150 por paciente. Seguradoras comerciais como a UnitedHealthcare adotaram políticas paralelas em 2025, encurtando as janelas de monitoramento obrigatórias e reduzindo as taxas de abandono. A telecardiologia respondeu por 34% das consultas de cardiologia em 2025, após a promulgação de leis de paridade em 42 estados norte-americanos. A Europa espelhou esses movimentos quando o Serviço Nacional de Saúde do Reino Unido recomendou ECGs remotos para todos os pacientes com fibrilação atrial após ablação.

Integração em Dispositivos Vestíveis de Consumo e Plataformas de Saúde Diretas ao Consumidor

O Apple Watch Series 10 recebeu autorização da FDA para detecção de fibrilação atrial com especificidade de 98,3% no final de 2024. A Samsung deu sequência com o Galaxy Watch 7, que cobre faixas de frequência cardíaca de 30 a 200 bpm, e vendeu 8,2 milhões de unidades em nove meses. Plataformas de assinatura como Hims & Hers incluem um ECG móvel e consultas virtuais de cardiologia por USD 79 por mês, abaixo das taxas típicas de clínicas. O link do Fitbit com o Google Health Connect permite que os usuários compartilhem dados de ECG de dispositivos vestíveis diretamente com os prontuários eletrônicos hospitalares, fechando uma lacuna de interoperabilidade de longa data.

Avanços Tecnológicos em Miniaturização, Inteligência Artificial e Conectividade

Eletrodos de grafeno com apenas 0,3 mm de espessura entraram em produção em massa em 2025, trazendo patches conformais à pele que não degradam o sinal durante o exercício. Modelos de inteligência artificial treinados em 10 milhões de ECGs anotados agora detectam arritmias com AUROC > 0,95, superando cardiologistas generalistas. A FDA autorizou 14 novos algoritmos de ECG habilitados por inteligência artificial em 2025, reforçando a confiança regulatória. Rádios Bluetooth 5.3 e NB-IoT de baixo consumo de energia estenderam a vida útil da bateria dos patches de 7 para 21 dias, permitindo que os pacientes usem um único dispositivo durante todo um ciclo diagnóstico completo[2]Instituto de Engenheiros Eletricistas e Eletrônicos, "Especificação Bluetooth Low Energy 5.3," ieee.org.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Dispositivos e Propriedade | –1.8% | Ásia-Pacífico emergente, América Latina, África Subsaariana; não segurados nos EUA | Médio prazo (2-4 anos) |

| Políticas de Reembolso Inconsistentes | –1.5% | Estados Unidos, sistemas fragmentados da UE | Longo prazo (≥ 4 anos) |

| Volatilidade Tarifária em Componentes Eletrônicos | –1.2% | Rotas comerciais EUA-China, importações da UE provenientes da Ásia | Curto prazo (≤ 2 anos) |

| Crescentes Requisitos de Certificação de Cibersegurança | –1.0% | Estados Unidos, UE, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos e Propriedade

Os preços no varejo variam de USD 79 a USD 449 para dispositivos portáteis e até USD 600 para um único ciclo de patch de 14 dias, níveis que excedem os gastos anuais per capita em saúde em muitos países de baixa renda[3]Banco Mundial, "Indicadores de Desenvolvimento Mundial: Despesa de Saúde Per Capita," worldbank.org. Mesmo pacientes norte-americanos segurados em planos com franquias elevadas frequentemente precisam pagar o custo total até que suas franquias, com média de USD 1.644, sejam atingidas. Modelos econômicos abaixo de USD 50 existem na China e na Índia, mas carecem de autorização da FDA ou marcação CE, confinando-os ao uso de bem-estar em vez de diagnóstico e fragmentando a demanda por grau regulatório. Os preços dos componentes não caíram tão rapidamente quanto o esperado; os CIs de front-end analógico ainda adicionam USD 3–8 por unidade e os chips de rádio mais USD 2–4, limitando o espaço para reduções de preço significativas.

Políticas de Reembolso Inconsistentes

O Medicaid do Texas paga USD 64,44 por ciclo de ECG de 30 dias, enquanto Nova York reembolsa USD 51,88, e oito estados excluem o monitoramento remoto de pacientes inteiramente, forçando os prestadores a absorver perdas ou abrir mão de pacientes do Medicaid. Os obstáculos dos pagadores privados persistem; a Cigna exige autorização prévia e janelas de monitoramento de 21 dias, embora dispositivos autorizados pela FDA possam atender às necessidades diagnósticas em 14 dias. A fragmentação na Europa espelha a dos EUA; o caminho DiGA da Alemanha reembolsa aplicativos de ECG móvel em todo o país, enquanto a Itália deixa as decisões para as regiões, resultando em variabilidade oito vezes maior nos pagamentos. Na Índia, a taxa de reembolso do Ayushman Bharat de INR 150 (USD 1,80) por exame não cobre a amortização do dispositivo, limitando a adoção hospitalar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Sensores de Patch Ganham Impulso

Os sensores de patch e outros sensores conformais à pele estão definidos para atingir uma CAGR de 13,54% até 2031, após deter 42,57% da participação do mercado de dispositivos de ECG móveis em 2025. Os sistemas portáteis, embora ainda dominantes, servem cada vez mais para capturas instantâneas em cuidados agudos em vez de vigilância de vários dias. O tempo de uso do patch agora chega a 21 dias graças aos finos eletrodos de grafeno, e estudos do mundo real mostram 96% de captura de arritmias versus 67% com monitores Holter de 24 horas, compelindo os pagadores a apoiar janelas de rastreamento mais longas. Os problemas iniciais de desconforto desapareceram porque adesivos de hidrogel com menores escores de irritação de pH substituíram o cloreto de prata tradicional. Em 2024, a orientação da FDA também estabeleceu um caminho claro de predicate 510(k) para dispositivos de patch equivalentes aos sistemas Holter, reduzindo os ciclos de revisão para cerca de 5 meses. Os dispositivos portáteis agora enfatizam diagnósticos de 12 derivações assistidos por inteligência artificial para triagem em departamentos de emergência, um nicho onde os patches ainda não conseguem fornecer posicionamento rápido de derivações completas.

A inovação contínua e o reembolso recorrente reforçam a adoção de patches. A combinação de menor consumo de bateria e análise em nuvem suporta um modelo de receita por assinatura que atrai prestadores que migram para contratos baseados em valor. As vendas de dispositivos portáteis permanecem saudáveis para verificações pontuais, mas carecem dos fluxos de dados contínuos que sustentam o refinamento de algoritmos de inteligência artificial. Os patches, portanto, capturam mais dados de treinamento, melhorando a sensibilidade dos algoritmos e ampliando ainda mais a lacuna de desempenho. Como resultado, os diagnósticos no ponto de cuidado em ambientes comunitários recorrem cada vez mais a patches descartáveis enviados de volta a laboratórios centrais, movendo os dispositivos portáteis para funções secundárias em consultórios médicos e centros de atendimento de urgência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Cuidados Domiciliares Aceleram

Os hospitais retiveram 65,43% da demanda de 2025, mas a implantação domiciliar está no caminho de uma CAGR de 13,21%. O tamanho do mercado de dispositivos de ECG móveis gerado em cuidados domiciliares aumentou acentuadamente após o Medicare introduzir códigos de serviço de monitoramento remoto de pacientes separados em 2024. O desagrupamento dos pagamentos de monitoramento remoto de pacientes das visitas de avaliação e gestão ajudou pequenas práticas a adotar o monitoramento por assinatura em substituição às tiras de ECG por serviço prestado. Os pilotos de hospital em casa no Reino Unido reduziram as readmissões em 30 dias em 22%, demonstrando que a vigilância cardíaca pós-alta pode deslocar custos das enfermarias de internação.

O monitoramento domiciliar se encaixa com soluções de fadiga do cuidador, como alertas automáticos em nuvem que poupam os familiares de vigilância constante. Os patches habilitados para celular eliminam a dependência de smartphones, ampliando o alcance para adultos mais velhos que não possuem aparelhos de última geração. Os hospitais continuarão a dominar os diagnósticos de cuidados agudos, mas os modelos de pagamento agrupado em aceleração e as altas despesas gerais das instalações tornam atraente para os sistemas de saúde transferir as verificações rotineiras de ritmo para o domicílio. As clínicas ambulatoriais enfrentam compressão de margens porque uma única visita de ECG no consultório é reembolsada a USD 17. Em contraste, o mesmo prestador pode ganhar várias vezes esse valor ao longo de um mês de monitoramento remoto com apenas um esforço de trabalho modestamente maior.

Por Tipo de Derivação: Portáteis de Múltiplas Derivações se Expandem

Os dispositivos vestíveis de derivação única forneceram 42,45% das remessas de 2025. No entanto, os sistemas com mais de 12 derivações crescerão a uma CAGR de 13,65%, à medida que clínicas rurais e equipes de serviços médicos de emergência usam dispositivos portáteis equivalentes a diagnósticos para evitar transferências de pacientes. A adição de derivações extras aumenta o custo dos materiais em apenas USD 4-7, mas eleva o valor clínico o suficiente para obter reembolso mais elevado. Esses dispositivos detectam infarções posteriores e do ventrículo direito que um ECG padrão de 12 derivações pode perder, melhorando a precisão da triagem precoce de infarto do miocárdio em 19 pontos percentuais em ensaios multicêntricos.

O tamanho do mercado de dispositivos de ECG móveis vinculado a sistemas de 3-6 derivações também está crescendo, mas enfrenta comoditização porque a complexidade de fabricação diminui rapidamente assim que a contagem de eletrodos excede um. A percepção regulatória favorece a capacidade completa de 12 derivações; os hospitais frequentemente selecionam sistemas diagnósticos completos mesmo para uso ambulatorial para evitar múltiplos inventários de dispositivos. Para dispositivos vestíveis de consumo, os dispositivos de derivação única ainda dominam porque custo, vida útil da bateria e conforto importam mais do que a localização de isquemia. Ainda assim, mesmo nesse segmento, a reconstrução vetorial baseada em software está em desenvolvimento, sugerindo que futuros ECGs de smartwatch podem simular virtualmente a funcionalidade de múltiplas derivações.

Por Tecnologia: Plataformas Diagnósticas Impulsionadas por Inteligência Artificial

Os dispositivos de monitoramento responderam por 64,56% dos gastos em 2025, mas as plataformas diagnósticas estão definidas para uma CAGR de 14,32% à medida que a inteligência artificial melhora a precisão da interpretação ao nível do desempenho de cardiologistas. A fronteira entre as duas categorias está se tornando turva; patches como o Zio AT combinam monitoramento contínuo com análise de segmento ST em tempo quase real que alerta os clínicos em minutos. O Medicare paga mais por encontros diagnósticos do que pela interpretação de tiras, motivando os fabricantes a incorporar módulos de inteligência artificial e buscar códigos CPT de maior valor.

A supervisão regulatória se intensificou em 2025, quando a FDA exigiu o retreinamento anual de modelos de inteligência artificial para mitigar o viés demográfico. A conformidade adiciona USD 150.000–300.000 por algoritmo por ano, favorecendo os incumbentes com grandes conjuntos de dados. Ainda assim, a sensibilidade algorítmica acima de 98% para arritmias com risco de vida convenceu os pagadores a cobrir amplamente os diagnósticos aprimorados por inteligência artificial. Os dispositivos exclusivamente de monitoramento permanecerão o padrão para o gerenciamento de arritmias crônicas. Ainda assim, sua participação relativa diminuirá à medida que a precisão melhora e os pagadores reconhecem que um único traçado diagnóstico de 30 segundos pode dispensar semanas de vigilância.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Monitoramento de Infarto do Miocárdio Decola

A detecção de arritmia respondeu por 56,76% da receita de 2025, uma vez que a prevalência de fibrilação atrial permanece alta, enquanto o monitoramento de infarto do miocárdio está previsto para crescer à CAGR mais rápida de 14,62%. A análise contínua do segmento ST detecta isquemia 30–90 minutos antes do início dos sintomas, encurtando os tempos porta-balão e preservando o músculo cardíaco. A triagem preventiva para adultos assintomáticos está crescendo por meio de programas de empregadores e seguradoras, mesmo que o Medicare não reembolse. O uso em pesquisa é pequeno em termos de receita, mas vital para a validação do pipeline, com mais de 140 ensaios clínicos ativos usando endpoints de ECG móvel.

A participação do mercado de dispositivos de ECG móveis para monitoramento de infarto do miocárdio aumentará à medida que os algoritmos obtiverem autorização da FDA para alertas automatizados de isquemia e à medida que os serviços de emergência médica integrem a telemetria de patch nos protocolos de despacho. Enquanto isso, experimentos de política na Europa que reembolsam ECG preventivo uma vez a cada três anos poderiam ampliar a triagem populacional e desbloquear uma nova base de consumidores.

Análise Geográfica

A América do Norte respondeu por 42,65% da receita global em 2025, impulsionada pelos códigos de monitoramento remoto de pacientes, densas redes de cardiologia e caminhos rápidos de autorização da FDA. Quase 9 em cada 10 hospitais norte-americanos já integram feeds de dispositivos em seus prontuários eletrônicos, permitindo que os clínicos revisem traçados remotos sem interromper o fluxo de trabalho. A adoção canadense ficou para trás até que os fundos federais destinados ao cuidado virtual começaram a fluir no final de 2024, acelerando a implantação em províncias carentes.

A Ásia-Pacífico é o claro motor de crescimento, com uma CAGR de 12,54% projetada para 2026–2031. A China destinou CNY 50 bilhões para infraestrutura de telessaúde e visa atingir 70% de cobertura populacional até 2030. A Missão Digital Ayushman Bharat da Índia vincula leituras de ECG móvel a identificações de saúde únicas, reduzindo os tempos de espera de encaminhamento rural de 18 dias para 36 horas. O Japão subsidia 60% dos custos mensais de dispositivos para idosos, e a Coreia do Sul adicionou um ECG vestível ao seu cronograma de taxas nacional em 2024.

A Europa respondeu por 23% da receita de 2025, mas permanece fragmentada. O caminho DiGA da Alemanha reembolsou 14 aplicativos de ECG até 2025, enquanto a Itália ainda carece de uma política nacional. O Oriente Médio e África e a América do Sul juntos forneceram 11% das vendas, limitados por baixas linhas de base de gastos em saúde, mas apoiados por compras piloto financiadas pelo Banco Mundial de dispositivos portáteis de 12 derivações que reduziram a mortalidade por infarto agudo do miocárdio em 17% nas implantações iniciais. A regulamentação harmonizada ainda está a anos de distância; a nova Agência Africana de Medicamentos ainda não emitiu orientações sobre dispositivos, prolongando os prazos de lançamento.

Cenário Competitivo

Os cinco principais players — AliveCor, iRhythm Technologies, Medtronic, Philips e GE Healthcare — controlam aproximadamente 38% da receita, conferindo ao mercado de dispositivos de ECG móveis um perfil de concentração moderada. Os incumbentes se diferenciam por meio de presença regulatória global e evidências revisadas por pares: o KardiaMobile 6L da AliveCor possui autorizações em três continentes e é referenciado em 47 publicações clínicas. Os modelos de negócios estão se inclinando para a receita recorrente de serviços; a iRhythm deriva 73% de sua receita de taxas de monitoramento, entregando margens 18% mais altas do que as de vendas de hardware puro.

As startups se concentram em monitoramento pediátrico, vigilância pós-operatória e faixas de preço em mercados emergentes. Um exemplo é a Corsano Health, que está testando um patch de aprendizado de máquina no dispositivo que opera sem conectividade em nuvem, atraindo hospitais europeus sensíveis ao RGPD. A regra de cibersegurança da FDA de 2024 agora exige SBOMs e correção de vulnerabilidades pós-mercado, elevando os custos anuais de conformidade em USD 200.000–400.000 e potencialmente pressionando fornecedores menores. Os dados de patentes mostram 142 concessões em 2024–2025, das quais 38% cobrem algoritmos de inteligência artificial, confirmando que o software permanece o principal campo de batalha.

Os hospitais que selecionam dispositivos com APIs HL7-FHIR adotam novas plataformas de ECG 2,3 vezes mais rapidamente, de acordo com uma pesquisa KLAS de 2024, e os fornecedores capazes de atender a esse padrão de interoperabilidade estão garantindo contratos de nível empresarial. A relocalização da cadeia de suprimentos sob a Lei CHIPS reduziu os prazos de entrega de PCBs e ASICs de 14 para 9 semanas, permitindo que os fornecedores lancem atualizações anuais de hardware e estreitem os ciclos de feedback entre clínicos e equipes de P&D.

Líderes do Setor de Dispositivos de ECG Móveis

AliveCor

iRhythm Technologies Inc.

Medtronic

Koninklijke Philips N.V.

GE Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A HeartBeam, Inc., uma empresa de tecnologia médica focada em transformar o cuidado cardíaco fornecendo insights personalizados poderosos, anunciou que a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) concedeu autorização 510(k) para o inovador software de síntese de eletrocardiograma (ECG) de 12 derivações da empresa para avaliação de arritmias. Essa autorização segue o recurso bem-sucedido da HeartBeam de uma determinação anterior de Não Substancialmente Equivalente.

- Maio de 2025: A AliveCor, uma das líderes em tecnologia de eletrocardiograma (ECG) pessoal autorizada pela FDA, lançou seu sistema de ECG pessoal mais avançado, o revolucionário KardiaMobile® 6L Max com tecnologia de inteligência artificial, juntamente com o KardiaAlert — um recurso inédito — disponível exclusivamente para assinantes do KardiaCare.

- Setembro de 2024: A Apple lançou o Watch Series 10, adicionando detecção de apneia do sono ao lado de seu aplicativo de ECG de derivação única

Escopo do Relatório Global do Mercado de Dispositivos de ECG Móveis

De acordo com o escopo do relatório, os dispositivos de ECG móveis são ferramentas portáteis usadas para monitorar e registrar a atividade elétrica do coração remotamente. Eles permitem avaliações rápidas e convenientes da saúde cardíaca fora de ambientes clínicos. Esses dispositivos ajudam a detectar problemas cardíacos precocemente e suportam o monitoramento cardíaco contínuo.

O Mercado de Dispositivos de ECG Móveis é Segmentado por Modalidade (Caneta, Banda, Portátil e Outras Modalidades), Usuário Final (Hospitais e Centros de Diagnóstico, Cuidados Ambulatoriais e Cuidados Domiciliares), Tipo de Derivação (Derivação Única, 3-6 Derivações e Mais de 12 Derivações), Tecnologia (Sistemas de ECG de Monitoramento e Sistemas de ECG Diagnóstico), Aplicação (Detecção de Arritmia, Monitoramento de Infarto do Miocárdio, Triagem de Saúde Preventiva e Pesquisa e Ensaios Clínicos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Caneta |

| Banda |

| Portátil |

| Outras Modalidades |

| Hospitais e Centros de Diagnóstico |

| Cuidados Ambulatoriais |

| Cuidados Domiciliares |

| Derivação Única |

| 3-6 Derivações |

| Mais de 12 Derivações |

| Sistemas de ECG de Monitoramento |

| Sistemas de ECG Diagnóstico |

| Detecção de Arritmia |

| Monitoramento de Infarto do Miocárdio |

| Triagem de Saúde Preventiva |

| Pesquisa e Ensaios Clínicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade | Caneta | |

| Banda | ||

| Portátil | ||

| Outras Modalidades | ||

| Por Usuário Final | Hospitais e Centros de Diagnóstico | |

| Cuidados Ambulatoriais | ||

| Cuidados Domiciliares | ||

| Por Tipo de Derivação | Derivação Única | |

| 3-6 Derivações | ||

| Mais de 12 Derivações | ||

| Por Tecnologia | Sistemas de ECG de Monitoramento | |

| Sistemas de ECG Diagnóstico | ||

| Por Aplicação | Detecção de Arritmia | |

| Monitoramento de Infarto do Miocárdio | ||

| Triagem de Saúde Preventiva | ||

| Pesquisa e Ensaios Clínicos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos de ECG móveis em 2031?

Espera-se que o mercado atinja USD 6,16 bilhões até 2031.

Com que velocidade a Ásia-Pacífico deve crescer no segmento de dispositivos de ECG móveis?

Projeta-se que a Ásia-Pacífico se expanda a uma CAGR de 12,54% de 2026 a 2031.

Qual modalidade está prevista para crescer mais rapidamente nas implantações de ECG móvel?

Os sensores baseados em patch e outros sensores conformais à pele estão previstos para uma CAGR de 13,54% até 2031.

Qual participação os dispositivos de ECG portáteis detinham em 2025?

As modalidades portáteis capturaram 57,43% da receita de 2025.

Qual segmento de aplicação está preparado para o maior crescimento?

O monitoramento de infarto do miocárdio está projetado para registrar uma CAGR de 14,62% até 2031.

Quem são os principais players no mercado de dispositivos de ECG móveis?

AliveCor, iRhythm Technologies, Medtronic, Philips e GE Healthcare juntos controlam cerca de 38% da receita global.

Página atualizada pela última vez em: