Tamanho e Participação do Mercado de Sistemas de Telemetria Cardíaca Móvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Telemetria Cardíaca Móvel por Mordor Intelligence

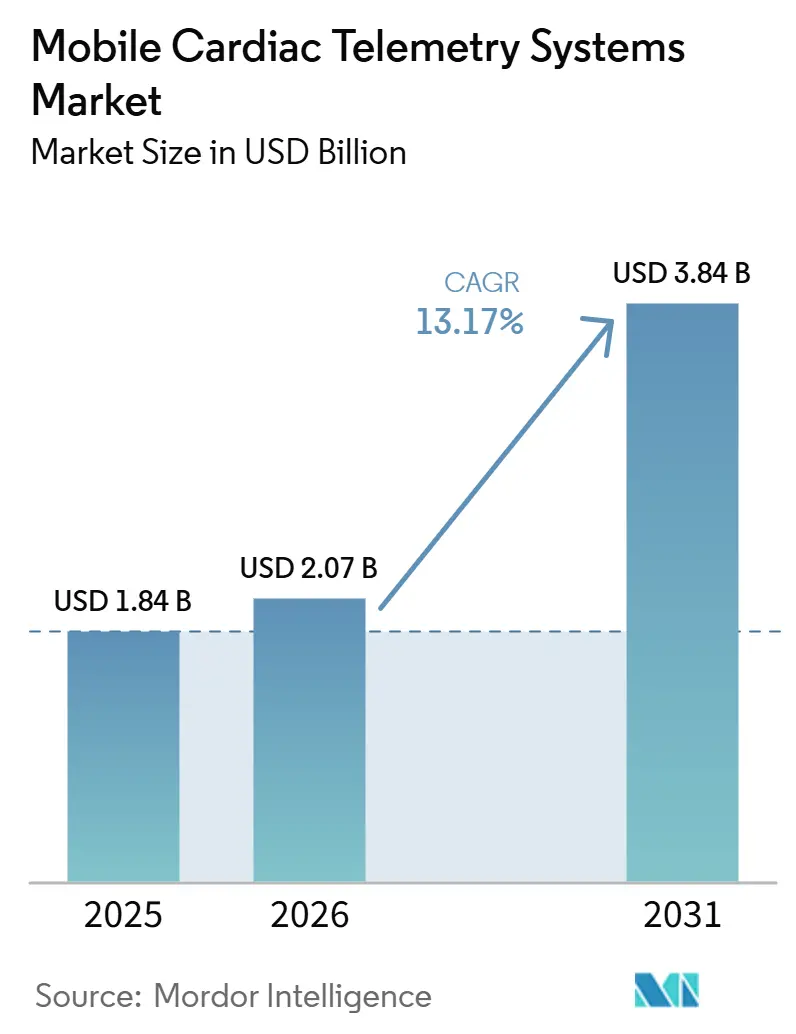

O mercado de sistemas de telemetria cardíaca móvel está projetado para expandir de 1,84 bilhões de USD em 2025 e 2,07 bilhões de USD em 2026 para 3,84 bilhões de USD até 2031, registrando um CAGR de 13,17% entre 2026 e 2031. O mercado de sistemas de telemetria cardíaca móvel é sustentado pela carga contínua das doenças cardiovasculares e por modelos de prestação de cuidados que estão transferindo o monitoramento para além dos ambientes hospitalares, para contextos ambulatoriais e domiciliares. O mercado de sistemas de telemetria cardíaca móvel também reflete uma clara mudança na criação de valor, com software, fluxos de trabalho de monitoramento e camadas de serviço conectadas a prontuários eletrônicos de saúde carregando mais peso estratégico do que o hardware isoladamente. O mercado de sistemas de telemetria cardíaca móvel permanece mais forte na América do Norte, porque a infraestrutura de reembolso e de centros de monitoramento já está estabelecida, enquanto a Ásia-Pacífico avança mais rapidamente à medida que os sistemas de saúde investem em modelos de cuidados cardíacos digitais e domiciliares. O mercado de sistemas de telemetria cardíaca móvel também está se tornando mais seletivo, pois fornecedores que reduzem a carga de revisão, apoiam a interoperabilidade e atendem aos padrões regulatórios estão ganhando uma posição comercial mais forte do que os entrantes com menos recursos. O mercado de sistemas de telemetria cardíaca móvel está, portanto, avançando em direção a uma estrutura mais orientada por plataformas, onde a escala em operações clínicas, desempenho de software e conformidade pode moldar a consolidação ao longo do período de previsão.

Principais Conclusões do Relatório

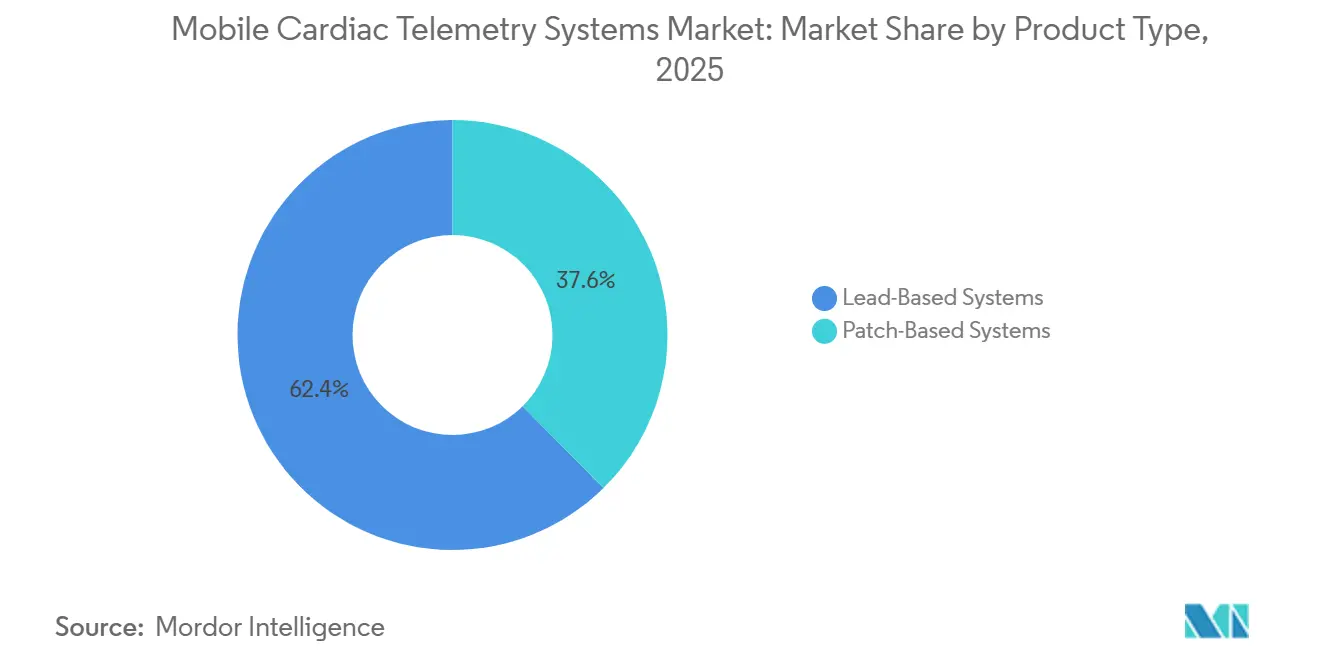

- Por tipo de produto, os sistemas baseados em eletrodos detinham 62,22% do tamanho do mercado de sistemas de telemetria cardíaca móvel em 2025, enquanto os sistemas baseados em patch têm previsão de expansão a um CAGR de 13,45% até 2031.

- Por componente, o software representou 53,33% de participação em 2025, enquanto os serviços registraram o maior CAGR projetado, de 13,74%, até 2031.

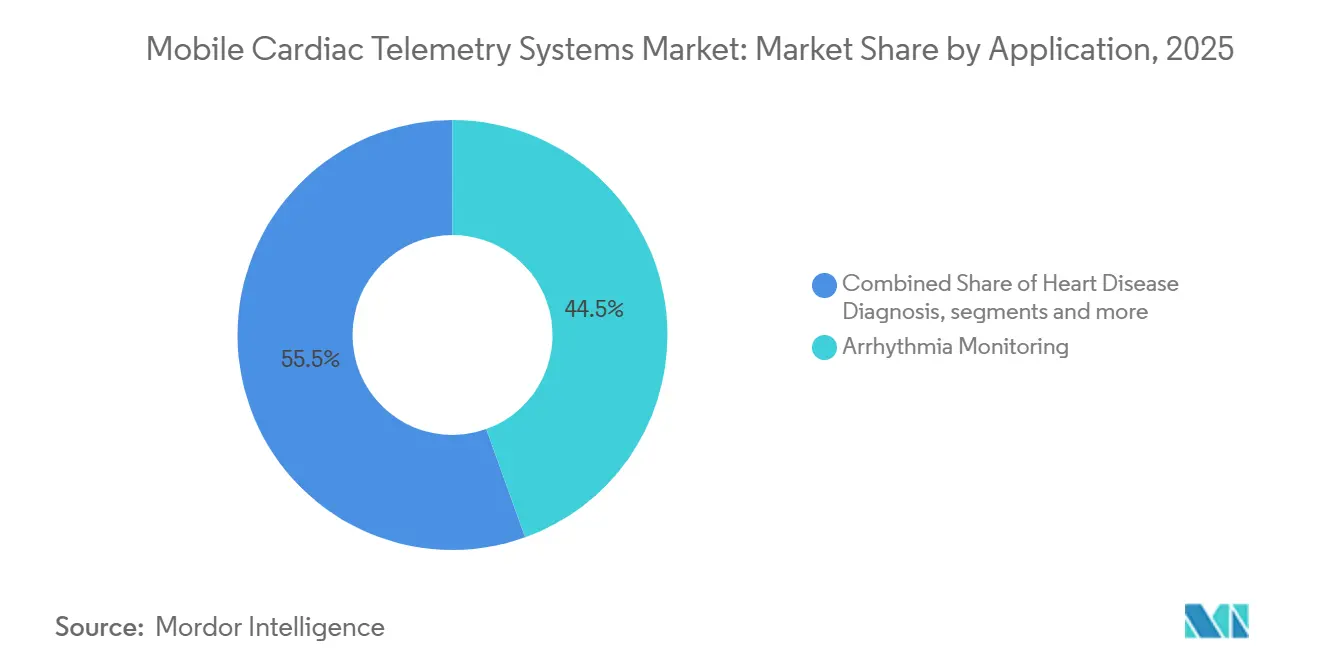

- Por aplicação, o monitoramento de arritmia representou 44,52% do tamanho do mercado de sistemas de telemetria cardíaca móvel em 2025, enquanto o diagnóstico de doenças cardíacas deve avançar a um CAGR de 14,35% até 2031.

- Por usuário final, hospitais e clínicas capturaram 51,41% da participação do mercado de sistemas de telemetria cardíaca móvel em 2025, enquanto a saúde domiciliar tem projeção de crescimento a um CAGR de 14,17% até 2031.

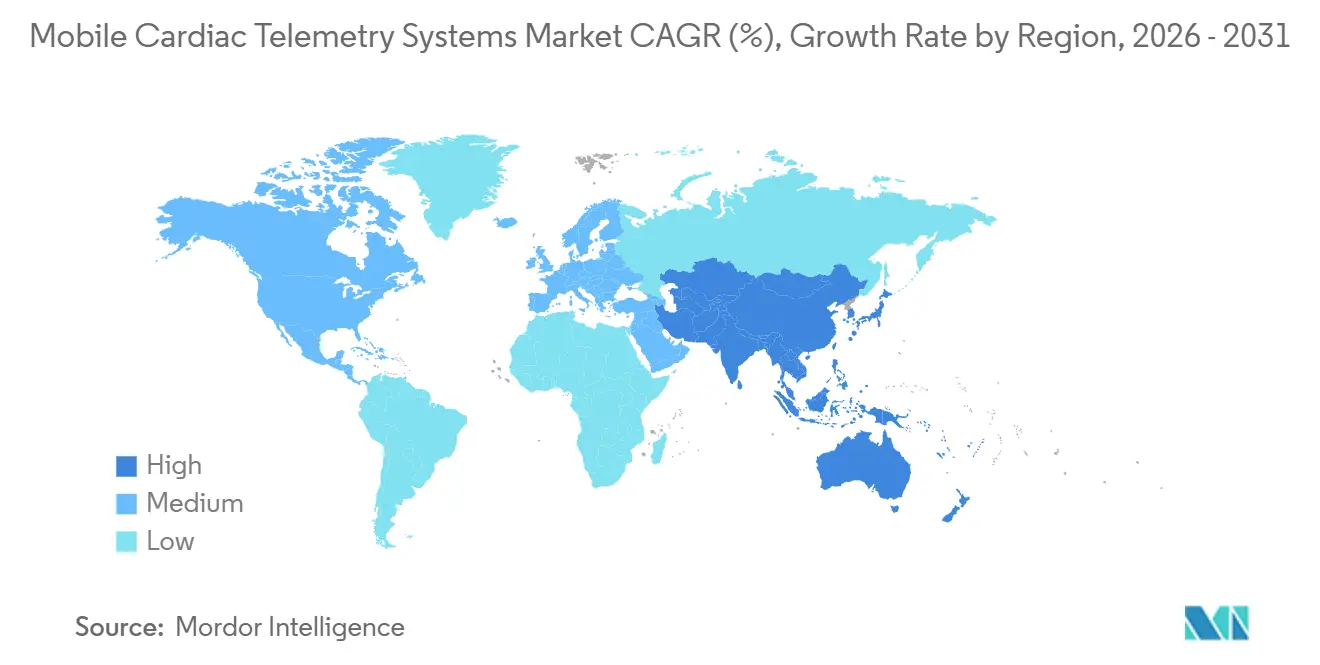

- Por geografia, a América do Norte detinha 50,27% da participação do mercado de sistemas de telemetria cardíaca móvel em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 15,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Telemetria Cardíaca Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Cardíacas e Necessidades de Detecção de Arritmias | +2.8% | Global | Longo prazo (≥ 4 anos) |

| Transição para Monitoramento Remoto de Pacientes Contínuo e em Tempo Real | +2.5% | Global, com concentração na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Revisão de Sinais Assistida por IA e Automação de Fluxo de Trabalho | +2.0% | América do Norte e Europa, com ganhos iniciais no Japão e na Austrália | Médio prazo (2-4 anos) |

| Expansão do Reembolso para Monitoramento Cardíaco Ambulatorial e Domiciliar | +1.8% | América do Norte, com extensão para Europa Ocidental e Austrália | Curto prazo (≤ 2 anos) |

| Integração com Prontuários Eletrônicos de Saúde, Monitoramento Remoto de Pacientes e Plataformas de Cuidados em Nuvem | +1.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Vias de Triagem Subutilizadas na Atenção Primária e Pós-Alta | +1.2% | América do Norte e principais mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Cardíacas e Necessidades de Detecção de Arritmias

O mercado de sistemas de telemetria cardíaca móvel continua a se beneficiar do fato de que as doenças cardiovasculares permanecem a principal causa de morte em todo o mundo. O mercado de sistemas de telemetria cardíaca móvel também é sustentado pela distribuição desigual da carga de doenças, pois países de baixa e média renda respondem por mais de três quartos das mortes cardiovasculares e frequentemente têm capacidade especializada limitada. Esse desequilíbrio torna o monitoramento remoto contínuo mais útil como ferramenta de eficiência, especialmente onde o quadro de especialistas é limitado e a capacidade hospitalar é restrita. O mercado de sistemas de telemetria cardíaca móvel está, portanto, não apenas se expandindo em ambientes já desenvolvidos, mas também se tornando relevante em sistemas de saúde que precisam de modelos escaláveis de vigilância cardíaca. Esse amplo contexto de doenças mantém a demanda vinculada a necessidades clínicas de longo ciclo, em vez de padrões de substituição de dispositivos de curto prazo. Também fortalece o argumento para o monitoramento contínuo no gerenciamento de doenças crônicas, prevenção secundária e cuidados pós-alta em todo o mercado de sistemas de telemetria cardíaca móvel.

Transição para Monitoramento Remoto de Pacientes Contínuo e em Tempo Real

O mercado de sistemas de telemetria cardíaca móvel está sendo impulsionado por uma mudança constante do monitoramento Holter episódico para a vigilância de ritmo mais longa e contínua. As regras de cobertura do CMS suportam até 30 dias de monitoramento contínuo, o que melhora a capacidade de detectar condições intermitentes que frequentemente passam despercebidas durante janelas curtas de monitoramento.[1]Centers for Medicare & Medicaid Services, "Faturamento e Codificação: Dispositivos de Monitoramento Cardíaco Ambulatorial Temporário Não Terapêutico – Artigo A60279," CMS, cms.gov Um subestudo multicêntrico de AVC de 2025 mostrou que o monitoramento de ECG vestível identificou fibrilação atrial em pacientes sem histórico prévio de FA, o que amplia o papel clínico do monitoramento cardíaco remoto além do uso rotineiro em cardiologia.[2]Frontiers in Neurology, "Uma Abordagem Eficiente para Detectar Fibrilação Atrial em Pacientes com AVC Isquêmico Usando um Dispositivo Vestível: Um Subestudo Multicêntrico Prospectivo do Ensaio STABLED," Frontiers in Neurology, frontiersin.orgO mercado de sistemas de telemetria cardíaca móvel está, portanto, vendo sua base de prescritores se ampliar para neurologia e medicina interna, onde a vigilância de ritmo de acompanhamento está ganhando importância clínica. Isso está ajudando o mercado de sistemas de telemetria cardíaca móvel a se transformar de uma ferramenta diagnóstica especializada em uma linha de serviço mais previsível vinculada à vigilância e prevenção contínuas.

Revisão de Sinais Assistida por IA e Automação de Fluxo de Trabalho

O mercado de sistemas de telemetria cardíaca móvel é cada vez mais influenciado por ferramentas de IA que reduzem a carga de trabalho dos técnicos e dos médicos responsáveis pela interpretação. Pesquisas revisadas por pares em 2025 mostraram que modelos modernos de aprendizado profundo estão melhorando a precisão na detecção de arritmias e possibilitando análises preditivas em tempo real em ambientes de telemetria.[3]Heart Failure Society of America, "Nova Declaração Científica Orienta Clínicos sobre Como Integrar Ferramentas de Saúde Digital nos Cuidados de Insuficiência Cardíaca," HFSA, hfsa.org Em paralelo, a FDA aprovou o Merlin.net MN7000 v2.0 da Abbott com modelos de redes neurais integrados para detecção de FA e pausas, o que demonstra que a IA agora está incorporada em plataformas de cuidados remotos regulamentadas, em vez de ser adicionada apenas como uma camada de software separada. O mercado de sistemas de telemetria cardíaca móvel está respondendo a essa mudança porque a capacidade de revisão clínica tornou-se um gargalo maior do que a simples captura de dados brutos. Fornecedores que conseguem manter a qualidade diagnóstica enquanto reduzem etapas de revisão desnecessárias estão em posição mais forte para escalar contratos de monitoramento como serviço no mercado de sistemas de telemetria cardíaca móvel.

Expansão do Reembolso para Monitoramento Cardíaco Ambulatorial e Domiciliar

O mercado de sistemas de telemetria cardíaca móvel possui uma base de demanda duradoura nos Estados Unidos porque o reembolso para monitoramento ambulatorial estendido já está estabelecido sob os códigos CPT existentes. A atualização de faturamento do CMS de janeiro de 2025 esclareceu os requisitos de documentação para instalações independentes de testes diagnósticos, o que apoia a consistência operacional e a confiança no faturamento. O mercado de sistemas de telemetria cardíaca móvel provavelmente se beneficiará mais em sistemas onde reembolso, fluxo de trabalho e capacidade de interpretação remota já funcionam em conjunto. A Europa apresenta o padrão oposto em muitos lugares, pois pesquisas acadêmicas constataram que o reembolso para monitoramento cardíaco ambulatorial ainda varia amplamente entre os mercados nacionais. Essa lacuna ajuda a explicar por que o mercado de sistemas de telemetria cardíaca móvel ainda escala mais rapidamente onde a política de pagamento é mais clara e as vias de monitoramento são mais fáceis de padronizar.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Dispositivos e Serviços de Monitoramento | -1.8% | Global, pronunciado na Ásia, América Latina e África | Longo prazo (≥ 4 anos) |

| Lacunas de Treinamento Clínico para Interpretação e Fluxo de Trabalho de Dispositivos | -1.5% | Principais mercados da Ásia-Pacífico, Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos) |

| Problemas de Adesão do Paciente ao Monitoramento Vestível | -1.0% | Global | Longo prazo (≥ 4 anos) |

| Fricção de Integração com TI Hospitalar Legada e Requisitos de Governança de Dados | -1.2% | Global, pronunciado em sistemas de saúde fragmentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivos e Serviços de Monitoramento

O mercado de sistemas de telemetria cardíaca móvel ainda enfrenta uma barreira de custo em sistemas de saúde que não suportam modelos de reembolso por assinatura, agrupados ou bem definidos. O monitoramento contínuo requer dispositivos, conectividade, interpretação médica e equipe disponível 24 horas por dia, o que eleva o custo total do serviço bem acima do nível que muitos pacientes sem seguro ou sensíveis a custos conseguem absorver. O mercado de sistemas de telemetria cardíaca móvel também carrega um piso de custo estrutural porque os requisitos de vigilância assistida tornam difícil eliminar os custos de mão de obra e de infraestrutura dos centros de monitoramento. Isso favorece operadores maiores com escala, enquanto instalações de testes menores enfrentam economias mais fracas e menos margem para precificar de forma competitiva. Na prática, o mercado de sistemas de telemetria cardíaca móvel permanece mais fácil de penetrar em ambientes com seguro do que em sistemas públicos com orçamentos de aquisição apertados. Mesmo onde a demanda clínica é clara, o custo pode atrasar a adoção na atenção primária e em ambientes comunitários menos familiarizados com fluxos de trabalho de faturamento e serviços.

Lacunas de Treinamento Clínico para Interpretação e Fluxo de Trabalho de Dispositivos

O mercado de sistemas de telemetria cardíaca móvel também é limitado pela disponibilidade de técnicos de monitoramento treinados e médicos interpretadores fora dos principais centros de cardiologia. O monitoramento contínuo assistido requer um modelo operacional diferente do teste Holter padrão, e muitos hospitais comunitários não conseguem sustentar esse modelo sem parceiros de serviço externos. O mercado de sistemas de telemetria cardíaca móvel sente essa lacuna com mais intensidade em regiões onde a densidade de especialistas não acompanhou o ritmo da carga de doenças e da disponibilidade de ferramentas digitais. Isso cria um padrão de adoção em duas velocidades, com implantação mais rápida em mercados que já possuem infraestrutura centralizada de monitoramento e implantação mais lenta em outros lugares. As vias de certificação ajudam, mas o mercado de sistemas de telemetria cardíaca móvel ainda deve ver as limitações de mão de obra restringirem uma adoção mais ampla em nível comunitário ao longo de grande parte do período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Sistemas Baseados em Eletrodos Persiste enquanto as Plataformas de Patch Escalam Comercialmente

Os sistemas baseados em eletrodos detinham 62,22% de participação em 2025, o que os manteve no centro do mercado de sistemas de telemetria cardíaca móvel, pois as configurações de múltiplos eletrodos ainda oferecem maior resolução diagnóstica para a classificação de arritmias. Sua base instalada também permanece importante, uma vez que os sistemas baseados em eletrodos se encaixam mais facilmente nos fluxos de trabalho de interpretação existentes e nas práticas de telemetria hospitalar. No mercado de sistemas de telemetria cardíaca móvel, essa combinação de familiaridade clínica e compatibilidade de fluxo de trabalho continua a sustentar a demanda de eletrofisiologistas e equipes cardíacas hospitalares. Isso significa que o mercado de sistemas de telemetria cardíaca móvel ainda depende de dispositivos baseados em eletrodos para grande parte de sua base de receita atual.

Os sistemas baseados em patch, no entanto, têm projeção de crescimento a um CAGR de 13,45% até 2031, o que os torna a linha de produtos de crescimento mais rápido no mercado de sistemas de telemetria cardíaca móvel. Seu apelo vem da maior facilidade de uso vestível, menor visibilidade no corpo e conveniência para uso prolongado, todos os quais podem apoiar a adesão fora dos ambientes clínicos. Com o tempo, o mercado de sistemas de telemetria cardíaca móvel deve avançar em direção a uma estrutura de produtos mista, com os formatos de patch assumindo mais volume ambulatorial enquanto os sistemas baseados em eletrodos permanecem importantes em casos de uso complexos e de maior acuidade.

Por Componente: A Monetização de Software Ancora as Margens enquanto a Receita de Serviços Cresce de Forma Composta

O software representou 53,33% do tamanho do mercado de sistemas de telemetria cardíaca móvel em 2025, o que demonstra o quanto o valor migrou do hardware para análises, orquestração de fluxo de trabalho e suporte à decisão. Essa parte do setor de sistemas de telemetria cardíaca móvel carrega forte peso estratégico porque a revisão de dados, a triagem e os relatórios agora moldam a eficiência clínica tanto quanto os sensores. Como resultado, o software permanece o principal âncora de margem e diferenciação no mercado de sistemas de telemetria cardíaca móvel.

Os serviços têm previsão de crescimento a um CAGR de 13,74% até 2031, o que reflete a crescente demanda por monitoramento gerenciado, suporte a centros de leitura e trabalho de integração em torno de vias de cuidados remotos. A Heart Failure Society of America também enfatizou que melhores resultados dependem de um fluxo de dados contínuo entre dispositivos, prontuários eletrônicos de saúde e equipes de cuidados, o que apoia o papel das camadas de serviço e integração no mercado de sistemas de telemetria cardíaca móvel. Nesse contexto, o setor de sistemas de telemetria cardíaca móvel está avançando em direção a modelos de negócios onde os serviços de plataforma recorrentes importam mais do que as vendas únicas de dispositivos.

Por Aplicação: O Monitoramento de Arritmia Ancora a Demanda enquanto o Diagnóstico de Doenças Cardíacas Expande os Casos de Uso

O monitoramento de arritmia representou 44,52% do tamanho do mercado de sistemas de telemetria cardíaca móvel em 2025, o que o manteve como a aplicação central na prática clínica atual. A fibrilação atrial permanece o caso de uso central porque as anormalidades de ritmo intermitentes são difíceis de capturar sem janelas de monitoramento mais longas. O mercado de sistemas de telemetria cardíaca móvel ainda depende dessa aplicação para suas vias de encaminhamento mais estabelecidas, lógica de reembolso e fluxos de trabalho de interpretação.

O diagnóstico de doenças cardíacas tem projeção de crescimento a um CAGR de 14,35% até 2031, o que o torna a aplicação de crescimento mais rápido no mercado de sistemas de telemetria cardíaca móvel. Essa mudança reflete um uso mais amplo no acompanhamento pós-infarto do miocárdio, vias de reabilitação, avaliação pré-procedimento e estratificação contínua do risco cardíaco. O mercado de sistemas de telemetria cardíaca móvel está, portanto, se ampliando do diagnóstico reativo para o gerenciamento contínuo de riscos, e essa mudança deve expandir o uso além dos encaminhamentos tradicionais de arritmia. Isso também significa que o mercado de sistemas de telemetria cardíaca móvel pode capturar mais valor de vias de cuidados longitudinais em vez de apenas de episódios diagnósticos únicos.

Por Usuário Final: A Participação Hospitalar Permanece Alta enquanto a Saúde Domiciliar Expande o Acesso

Hospitais e clínicas capturaram 51,41% da participação do mercado de sistemas de telemetria cardíaca móvel em 2025, o que confirma que os ambientes institucionais ainda lideram a utilização atual. Eles mantêm essa posição porque já possuem programas de eletrofisiologia, capacidade de interpretação especializada e relacionamentos de monitoramento estabelecidos. O mercado de sistemas de telemetria cardíaca móvel permanece estreitamente vinculado a esses ambientes porque eles estão mais bem posicionados para integrar o monitoramento em fluxos de trabalho cardíacos mais amplos. Isso mantém hospitais e clínicas como a principal base atual do mercado de sistemas de telemetria cardíaca móvel.

A saúde domiciliar tem previsão de crescimento a um CAGR de 14,17% até 2031, o que aponta para o caminho de expansão mais claro em todo o mercado de sistemas de telemetria cardíaca móvel. Um estudo de implementação da Mayo Clinic publicado em 2025 mostrou que a telemetria sem fio pode complementar os sistemas hospitalares com fio sem perder a confiabilidade dos alertas, o que apoia modelos híbridos que se estendem além dos ambientes de internação. O mercado de sistemas de telemetria cardíaca móvel está, portanto, se transformando de um serviço especializado prestado principalmente dentro dos hospitais para uma infraestrutura de cuidados mais ampla que acompanha os pacientes ao longo da alta e da recuperação. Essa mudança está alterando as prioridades de design de dispositivos, os fluxos de trabalho de serviços e a economia de acesso em todo o mercado de sistemas de telemetria cardíaca móvel.

Análise Geográfica

A América do Norte respondeu por 50,27% da participação do mercado de sistemas de telemetria cardíaca móvel em 2025, o que a manteve como o maior contribuinte regional. Os Estados Unidos sustentam essa liderança por meio de vias de faturamento CPT estabelecidas e de uma densa estrutura de instalações independentes de testes diagnósticos já familiarizada com o monitoramento ambulatorial estendido. A determinação de cobertura local do CMS de 2026 fornece regras de cobertura mais claras para dispositivos de monitoramento cardíaco ambulatorial temporário não terapêutico, o que pode reduzir a fricção administrativa e apoiar padrões de prescrição mais amplos. Isso confere ao mercado de sistemas de telemetria cardíaca móvel uma base operacional sólida na América do Norte, onde reembolso, capacidade de interpretação e padronização de fluxo de trabalho são mais maduros do que na maioria das outras regiões. Canadá e México contribuem menos, mas a estrutura regional ainda favorece empresas que conseguem operar em escala em reembolso, operações de monitoramento e integração com prestadores.

A Europa permaneceu como a segunda maior geografia no mercado de sistemas de telemetria cardíaca móvel, sustentada por sistemas de saúde estabelecidos e demanda contínua por vigilância cardíaca ambulatorial. Alemanha, Reino Unido, França, Itália e Espanha continuam a moldar o volume regional, enquanto a variação tarifária ainda limita a consistência na adoção entre os países. A parceria de pesquisa da Biotronik em 2025 com a Charité e a Fundação do Centro Cardíaco Alemão também aponta para a importância da Europa como base de inovação para a cardiologia digital apoiada por IA.

A Ásia-Pacífico tem projeção de ser a região de crescimento mais rápido no mercado de sistemas de telemetria cardíaca móvel, com um CAGR de 15,36% até 2031. O crescimento é sustentado pelo envelhecimento das populações no Japão e na Coreia do Sul, pela crescente carga de doenças cardiovasculares na Índia e na China, e pelo contínuo interesse dos sistemas de saúde em vias de monitoramento digital e domiciliar. O mercado de sistemas de telemetria cardíaca móvel nessa região ainda é menos maduro do que na América do Norte, mas o ritmo de crescimento reflete uma abertura mais ampla para cuidados remotos e diagnósticos ambulatoriais. As condições de entrada permanecem seletivas porque os padrões de aprovação e os requisitos operacionais locais diferem entre os principais mercados, o que significa que as empresas precisam tanto de prontidão regulatória quanto de adaptabilidade de serviços para escalar de forma eficaz.

Cenário Competitivo

O mercado de sistemas de telemetria cardíaca móvel permanece moderadamente consolidado no topo, liderado por Philips, iRhythm Technologies, Medtronic e Boston Scientific por meio de ampla cobertura de monitoramento e relacionamentos estabelecidos com prestadores. O mercado de sistemas de telemetria cardíaca móvel agora recompensa plataformas que combinam desempenho de dispositivos com profundidade de software, familiaridade com reembolso e operações clínicas confiáveis. Essa direção importa porque eficiência de revisão, qualidade de alertas e integração de fluxo de trabalho tornaram-se mais importantes no mercado de sistemas de telemetria cardíaca móvel do que a diferenciação de hardware isoladamente. Empresas com forte profundidade regulatória e infraestrutura de vigilância ainda mantêm vantagem, pois os padrões de conformidade criam barreiras significativas para entrantes menores.

O mercado de sistemas de telemetria cardíaca móvel também está vendo pressão de empresas especializadas que tentam competir acima da camada de dispositivos. As modificações de design aprovadas da iRhythm para o Monitor Zio fortalecem sua posição baseada em patch, o que mantém pressão sobre os incumbentes baseados em eletrodos no monitoramento ambulatorial pela FDA. Esses movimentos mostram que o mercado de sistemas de telemetria cardíaca móvel ainda oferece espaço para competição focada onde a usabilidade vestível, a velocidade do fluxo de trabalho e a economia de serviços estão melhorando.

Outro tema importante no mercado de sistemas de telemetria cardíaca móvel é o impulso em direção a vias de cuidados interoperáveis e ecossistemas de cardiologia digital respaldados por pesquisa. A Heart Failure Society of America declarou em 2025 que a integração entre dispositivos, prontuários eletrônicos de saúde e equipes de cuidados é um requisito fundamental para cuidados cardíacos digitais eficazes, o que apoia plataformas construídas em torno de um fluxo de dados contínuo em vez de dispositivos isolados. O mercado de sistemas de telemetria cardíaca móvel deve, portanto, permanecer competitivo, mas a vantagem está cada vez mais se deslocando para empresas que conseguem vincular dispositivos, análises e fluxos de trabalho clínicos em um único modelo operacional confiável.

Líderes do Setor de Sistemas de Telemetria Cardíaca Móvel

-

Medtronic plc

-

Koninklijke Philips N.V.

-

iRhythm Technologies, Inc.

-

Boston Scientific Corporation

-

ZOLL Medical Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Implicity apresentou dados do HRS 2026 em Chicago, demonstrando que seu algoritmo de IA baseado em nuvem reduziu os alertas falsos de gravadores de alça implantáveis em 61,6% além da IA incorporada pelo fabricante, mantendo 98,3% de sensibilidade diagnóstica — resultados que estendem as descobertas anteriores da EHRA para gravadores de alça implantáveis de próxima geração habilitados por IA.

- Março de 2026: A Medtronic recebeu aprovação da FDA para seu eletrodo de desfibrilação OmniaSecure para posicionamento no ramo esquerdo do feixe, possibilitando a estimulação do sistema de condução, após o lançamento comercial nos EUA em janeiro de 2026 para o posicionamento tradicional no ventrículo direito, ampliando as indicações para o gerenciamento de dispositivos cardíacos sem eletrodos e monitoramento remoto.

- Fevereiro de 2026: A ZOLL Medical recebeu aprovação regulatória da UE MDR 2017/745 para seu monitor/desfibrilador Zenix, descrito como o monitor clinicamente mais avançado da empresa, possibilitando a comercialização ampla no mercado europeu em todo o seu portfólio de gerenciamento de pacientes cardíacos.

Escopo do Relatório Global do Mercado de Sistemas de Telemetria Cardíaca Móvel

De acordo com o escopo do relatório, o mercado de sistemas de telemetria cardíaca móvel refere-se ao segmento de monitoramento cardíaco em que dispositivos de telemetria vestíveis registram e transmitem continuamente os ritmos cardíacos dos pacientes em tempo real para centros de monitoramento remotos. Esses sistemas permitem a detecção precoce de arritmias, apoiam o monitoramento contínuo de pacientes fora dos ambientes hospitalares e reduzem a dependência de monitores Holter ou de eventos tradicionais.

O mercado de sistemas de telemetria cardíaca móvel é segmentado por tipo de produto, componente, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em sistemas baseados em eletrodos e sistemas baseados em patch. Por componente, o mercado é segmentado em hardware, software e serviços. Por aplicação, o mercado é segmentado em monitoramento de arritmia, diagnóstico de doenças cardíacas, monitoramento pós-cirúrgico, monitoramento remoto de pacientes e saúde preventiva. Por usuário final, o mercado é segmentado em hospitais e clínicas, saúde domiciliar, centros cirúrgicos ambulatoriais e laboratórios de diagnóstico. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece valores (USD) para todos os segmentos acima.

| Sistemas Baseados em Eletrodos |

| Sistemas Baseados em Patch |

| Hardware |

| Software |

| Serviços |

| Monitoramento de Arritmia |

| Diagnóstico de Doenças Cardíacas |

| Monitoramento Pós-Cirúrgico |

| Monitoramento Remoto de Pacientes |

| Saúde Preventiva |

| Hospitais e Clínicas |

| Saúde Domiciliar |

| Centros Cirúrgicos Ambulatoriais |

| Laboratórios de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas Baseados em Eletrodos | |

| Sistemas Baseados em Patch | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Aplicação | Monitoramento de Arritmia | |

| Diagnóstico de Doenças Cardíacas | ||

| Monitoramento Pós-Cirúrgico | ||

| Monitoramento Remoto de Pacientes | ||

| Saúde Preventiva | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Saúde Domiciliar | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Laboratórios de Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de sistemas de telemetria cardíaca móvel até 2031?

O mercado de sistemas de telemetria cardíaca móvel tem projeção de atingir 3,84 bilhões de USD até 2031, partindo de 1,84 bilhões de USD em 2025 e 2,07 bilhões de USD em 2026, crescendo a um CAGR de 13,17% entre 2026 e 2031.

Qual formato de produto lidera atualmente e qual está crescendo mais rapidamente?

Os sistemas baseados em eletrodos lideraram com 62,22% de participação em 2025, enquanto os sistemas baseados em patch têm previsão de crescimento mais rápido, a um CAGR de 13,45% até 2031.

Qual aplicação gera a demanda atual mais forte?

O monitoramento de arritmia permanece a maior aplicação com 44,52% de participação em 2025, enquanto o diagnóstico de doenças cardíacas deve ser o caso de uso de crescimento mais rápido, a um CAGR de 14,35%.

Por que a América do Norte lidera este espaço?

A América do Norte detinha 50,27% de participação em 2025 porque as vias de reembolso, a infraestrutura de instalações independentes de testes diagnósticos e os fluxos de trabalho clínicos para monitoramento ambulatorial estendido já estão bem estabelecidos.

Página atualizada pela última vez em: