Tamanho e Participação do Mercado de MRO de Aeronaves do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

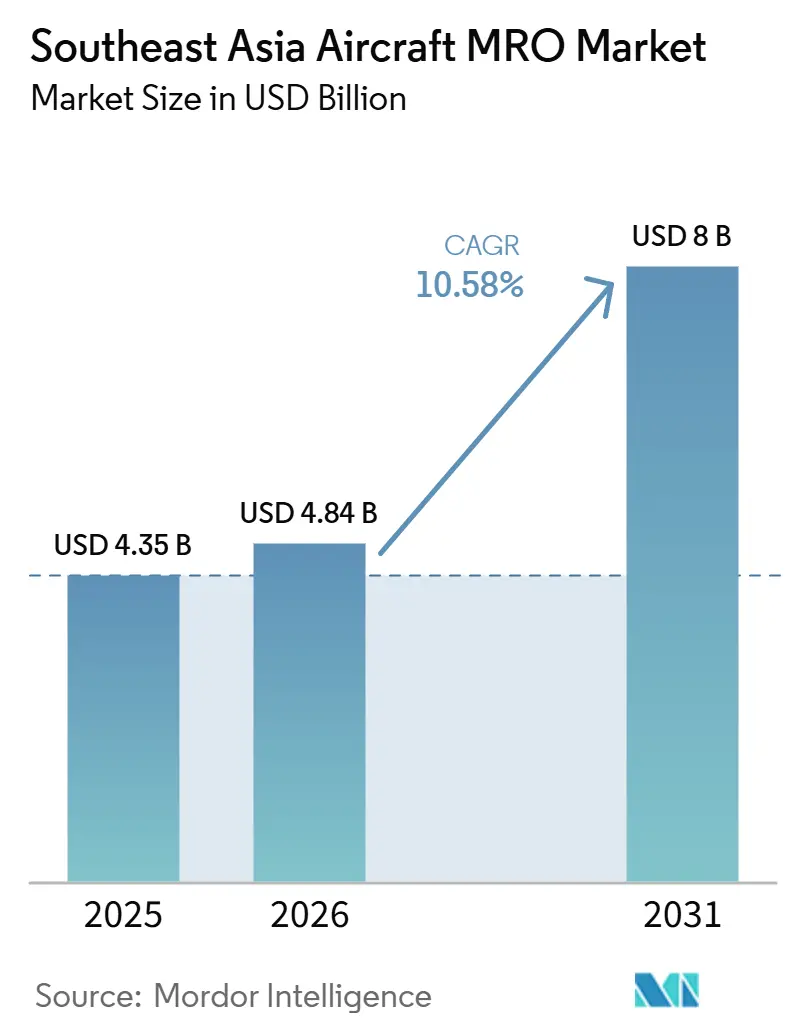

| Tamanho do mercado no ano base (2025) | 4.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MRO de Aeronaves do Sudeste Asiático pela Mordor Intelligence

Espera-se que o tamanho do mercado de MRO de aeronaves do Sudeste Asiático cresça de 4,35 bilhões de USD em 2025 para 4,84 bilhões de USD em 2026, com previsão de atingir 8,00 bilhões de USD até 2031, a um CAGR de 10,58% no período de 2026 a 2031. A atualização da frota para as famílias A320neo e B737 MAX equipadas com motores LEAP mantém os motores em destaque; no entanto, a escassez de pás de turbina de alta pressão (HPT) está forçando os operadores a arrendar motores reserva por até 1,2 milhão de USD por mês, enquanto os prazos de retorno das visitas às oficinas ultrapassam 300 dias. As companhias aéreas estão respondendo com a expansão de suas divisões internas de manutenção, e os governos competem com regimes fiscais de um único dígito para atrair novos investimentos em hangares, células de teste e reparos de componentes. A análise preditiva é outro fator acelerador, reduzindo as remoções não programadas em quase um quinto e liberando a escassa capacidade de baias. Por fim, as conversões de cargueiros estão adicionando de 12 a 18 eventos de verificação pesada por célula, um vento favorável estrutural que sustenta o crescimento de dois dígitos ao longo da década.

Principais Conclusões do Relatório

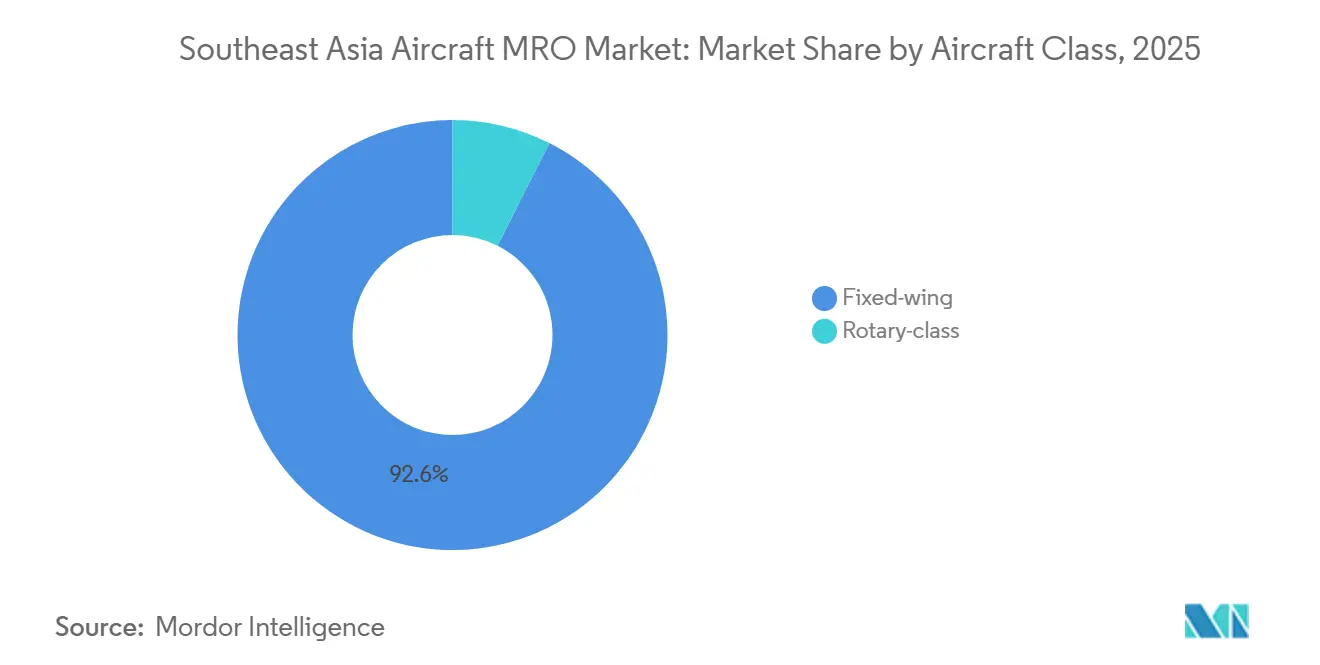

- Por classe de aeronave, as plataformas de asa fixa responderam por 92,56% dos gastos de 2025; prevê-se que os serviços de asa rotativa cresçam a um CAGR de 11,87% até 2031.

- Por tipo de MRO, os serviços de motores detinham 45,74% da participação do mercado de MRO de aeronaves do Sudeste Asiático em 2025, enquanto o reparo de componentes tem previsão de avançar a um CAGR de 12,25% até 2031.

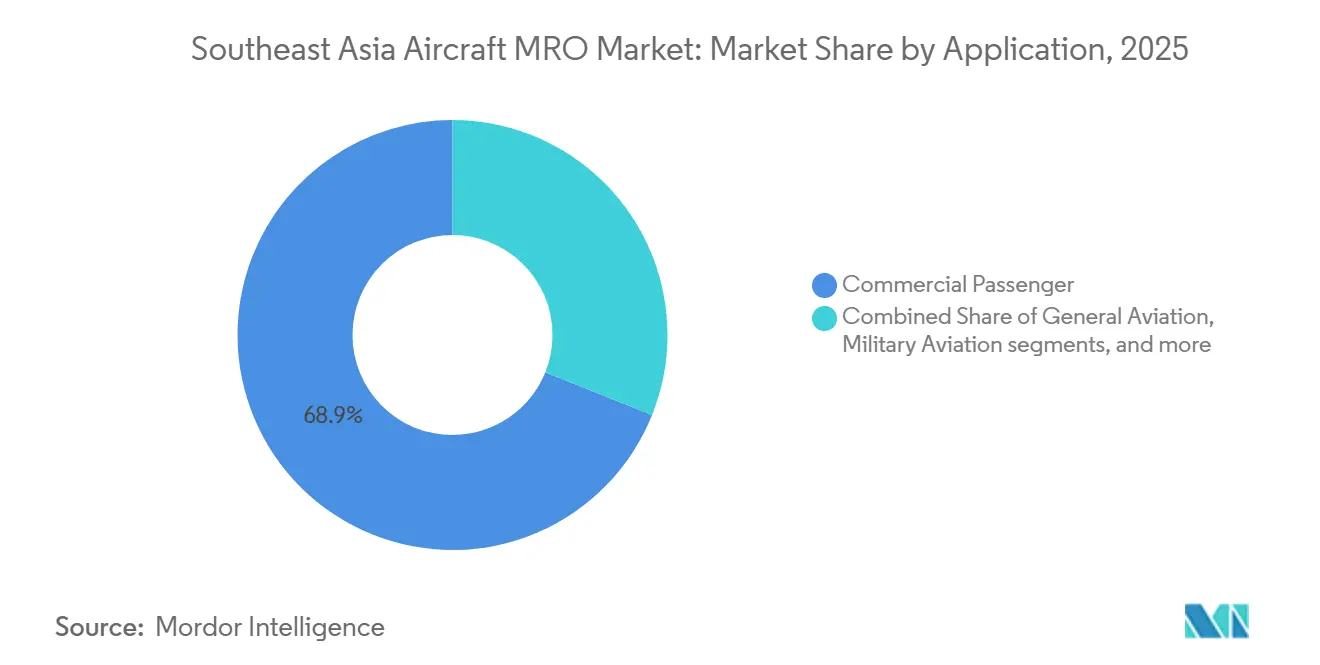

- Por aplicação, as frotas de passageiros comerciais geraram 68,93% da receita de 2025; a aviação geral tem previsão de crescer a um CAGR de 12,78% até 2031, impulsionada pela expansão das frotas de jatos executivos.

- Por prestador de serviços, as oficinas afiliadas a companhias aéreas responderam por 53,67% da receita de 2025, enquanto as independentes têm previsão de crescer a um CAGR de 11,65% até 2031, com foco em reparos de componentes e conversões de cargueiros.

- Por geografia, Singapura liderou com 33,25% da receita de 2025; a Tailândia tem projeção de crescimento a um CAGR de 12,11% até 2031, impulsionada pelo projeto da Cidade de Aviação U-Tapao, avaliado em 12 bilhões de USD.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de MRO de Aeronaves do Sudeste Asiático

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição da frota de passageiros por aeronaves de fuselagem estreita equipadas com motores LEAP | +2.1% | Singapura, Malásia, Tailândia, Indonésia | Médio prazo (2 a 4 anos) |

| Expansão da capacidade de "MRO interno" afiliado a companhias aéreas para reduzir gastos com terceiros | +1.8% | Singapura, Indonésia, Tailândia | Curto prazo (até 2 anos) |

| Retorno sobre investimento em gêmeo digital e manutenção preditiva superior a 15% nos prazos de retorno | +1.5% | Adoção antecipada em Singapura e Malásia | Médio prazo (2 a 4 anos) |

| Incentivos fiscais transfronteiriços Singapura-Malásia para investimento em células de teste de motores | +1.3% | Singapura, Malásia | Longo prazo (4 anos ou mais) |

| Programas de "ecossistema aberto" de fabricantes de equipamentos originais (CFM, Pratt & Whitney) certificando novos independentes do Sudeste Asiático | +1.2% | Tailândia, Vietnã, Filipinas | Médio prazo (2 a 4 anos) |

| Ciclo de alta nas conversões de cargueiros impulsionando volumes de verificação pesada | +1.4% | Singapura, Indonésia, Tailândia | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição da Frota de Passageiros por Aeronaves de Fuselagem Estreita com Motores LEAP

As companhias aéreas da região estão acelerando a transição dos motores CFM56 e V2500 para as unidades LEAP-1A e LEAP-1B, apostando em 15% de redução no consumo de combustível e menor intensidade de carbono. A GE Aerospace está investindo 75 milhões de USD para dobrar a capacidade de manutenção de motores LEAP na Malásia e em Singapura e instalar duas novas células de teste até 2027.[1]GE Aerospace, "GE Aerospace Investe 75 Milhões de USD para Expandir a Capacidade de MRO de Motores LEAP," geaviation.com A ST Engineering obteve a primeira certificação LEAP independente no Sudeste Asiático, posicionando Seletar como um hub neutro para mais de 500 visitas anuais a oficinas. Embora a atualização melhore a eficiência, o revestimento de CMC exclusivo, os bicos de combustível de malha fina e as portas adicionais de boroscópio exigem ferramentas especializadas e de 18 a 24 meses de requalificação de técnicos. O kit de aprimoramento de durabilidade da CFM, certificado em 2024, estende o tempo em asa em 2.000 ciclos, mas obriga os operadores a adotar gêmeos digitais para monitorar as margens de resfriamento das pás.

Expansão da Capacidade Interna de MRO Afiliado a Companhias Aéreas

As oscilações cambiais, em particular a queda de 7% da moeda IDR frente ao USD em 2025, levaram as companhias aéreas a retomar a manutenção de componentes e de linha para mitigar a exposição. O plano de 1,50 bilhão de USD da GMF AeroAsia incluirá a adição de quatro hangares no Aeroporto Soekarno-Hatta e uma oficina de componentes 24 horas por dia, 7 dias por semana em Kertajati até 2030. A Thai Airways está colaborando com a Airbus para estabelecer um depósito de manutenção de fuselagem larga dentro da Cidade de Aviação U-Tapao, com o objetivo de capturar um quinto da receita regional até 2028. A SIA Engineering elevou a receita trimestral em 12% em relação ao ano anterior, para SGD 325,50 milhões (252,91 milhões de USD) no exercício fiscal 2024/25, ao transferir as verificações do A350 e do B787 para a manutenção interna. A tendência pressiona as independentes nos slots de fuselagem estreita, mas libera espaço nas conversões de fuselagem larga e de cargueiros, onde as oficinas das companhias aéreas carecem da profundidade de ferramental necessária.

Retorno sobre Investimento em Gêmeo Digital e Manutenção Preditiva

A análise preditiva reduz as remoções não programadas em aproximadamente um quinto e encurta as visitas às oficinas. A plataforma de gêmeo digital da ST Engineering processa 80.000 componentes anualmente e reduziu o prazo de retorno de atuadores de trem de pouso e APUs em 15%. A IATA projeta que o planejamento orientado por inteligência artificial poderia economizar 5 bilhões de USD anuais para o setor global até 2030, com o Sudeste Asiático capturando 12% das economias, graças às frotas com alta utilização diária.[2]Associação Internacional de Transporte Aéreo, "Perspectivas do Mercado de MRO 2024-2030," iata.org O IntelligentEngine da Rolls-Royce coleta 12.000 pontos de dados por hora de voo por motor Trent para prever a erosão das pás com seis meses de antecedência, permitindo o pedido preventivo de peças que reduz os prazos de entrega de pás de TAP em 25%. As frotas de fuselagem larga e de cargueiros colhem o benefício mais significativo, pois cada dia de inatividade pode custar 150.000 USD.

Incentivos Fiscais Transfronteiriços Singapura-Malásia

A Zona Econômica Especial Johor-Singapura, inaugurada em janeiro de 2025, oferece uma alíquota de imposto corporativo de 5% e uma alíquota de imposto de renda pessoal de 15% sobre investimentos aeroespaciais superiores a SGD 100 milhões (77,70 milhões de USD). A GE Aerospace está aproveitando o marco regulatório para dividir o trabalho intensivo em mão de obra das células de teste LEAP entre o baixo custo de Johor e a logística de alta velocidade de Singapura. A Pratt & Whitney adicionou uma linha GTF em seu Centro de Motores de Singapura em 2025, apoiada por SGD 50 milhões (38,85 milhões de USD) em subsídios vinculados ao programa de força de trabalho da zona. Os custos de desembarque mais baixos para ferramental, reduzidos em 8-10%, tornam o corredor o local de manutenção de motores LEAP e GTF mais eficiente em termos de custo do mundo, fora da América do Norte.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra de longo ciclo para técnicos certificados em boroscópio LEAP/GTF | –1.6% | Tailândia, Vietnã, Filipinas; transbordamento por toda a região | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos de pás de TAP estendendo o prazo de retorno por mais de 300 dias | –1.9% | Oficinas de motores de Singapura e Malásia | Curto prazo (até 2 anos) |

| Pressão de custos vinculada a câmbio sobre peças sobressalentes importadas | –0.9% | Indonésia, Tailândia, Filipinas, Vietnã | Curto prazo (até 2 anos) |

| Aumento dos custos de conformidade com sustentabilidade para processos de decapagem e pintura sem cromo | –0.7% | Singapura, Malásia, Tailândia | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra de Longo Ciclo para Técnicos LEAP/GTF

As funções de técnicos certificados em boroscópio encolheram 12% durante a pandemia e ainda não se recuperaram. Treinar um novo recruta para o padrão LEAP ou GTF leva aproximadamente dois anos, e as filas de certificação nos órgãos reguladores nacionais acrescentam mais seis a nove meses. O recall de metal em pó da Pratt & Whitney imobilizou uma média de 350 aeronaves durante 2025-26, resultando em 1.200 visitas não planejadas às oficinas e esgotando o talento disponível. O Banco Asiático de Desenvolvimento alerta que a região precisa adicionar 15.000 técnicos até 2030 para acompanhar o crescimento da frota. O programa de aprendizagem da ST Engineering de 2024 visa treinar 500 funcionários certificados em LEAP até 2027, mas as taxas de rotatividade superam 15%, à medida que profissionais experientes migram para empregos mais bem remunerados no Oriente Médio.

Gargalos no Fornecimento de Pás de TAP

Apenas três fornecedores globais produzem pás de TAP de cristal único para a família de motores LEAP, e a capacidade não acompanhou o crescimento anual de 20% nas entregas de motores LEAP. A Airbus reduziu a produção do A320neo em maio de 2024 como resultado direto, e os prazos de retorno de MRO aumentaram para 300 dias para as companhias aéreas que aguardam módulos de reposição. A Safran lançou uma pá com vida útil estendida em 2025; no entanto, a sequência de fundição aprimorada ainda requer 14 meses desde a liga bruta até a peça acabada.[3]Safran, "Safran Certifica Pá de TAP Aprimorada para o LEAP-1B," safran-group.com A GE Aerospace está adicionando uma linha de recuperação na Malásia que irá reformar 30% das pás LEAP usadas até 2027, aliviando, mas não eliminando, a escassez.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Aeronave: A Asa Rotativa Ganha Altitude

As aeronaves de asa fixa ainda dominaram a receita, respondendo por 92,56% em 2025; no entanto, a manutenção de helicópteros está crescendo a uma taxa anual de 11,87%, um claro destaque dentro do mercado de MRO de aeronaves do Sudeste Asiático. A parceria da Weststar Aviation com a Leonardo criará o primeiro centro regional da Malásia capaz de suportar 200 verificações pesadas anuais dos modelos AW139, AW169 e AW189 até 2028. O Centro de Serviços Asiático da Bell em Singapura foi expandido para 15.500 metros quadrados e concluiu 180 revisões de helicópteros em 2025.[4]Bell Textron, "Expansão do Centro de Serviços Asiático da Bell," bellflight.com Os fatores de crescimento incluem a demanda de energia offshore, serviços de evacuação médica e a crescente necessidade de prontidão para busca e salvamento (SAR). A Safran Helicopter Engines processou 320 visitas a oficinas dos modelos Arriel e Makila em 2025, alta de 14% em relação ao ano anterior. Enquanto isso, a Sikorsky e seu parceiro local, MyCopter, inauguraram um centro de suporte ao S-76 na Malásia em 2024, garantindo disponibilidade de troca de motor em 72 horas para operadores offshore. Espera-se, portanto, que o tamanho do mercado de MRO de aeronaves do Sudeste Asiático para ativos de asa rotativa se torne relevante bem antes de 2031.

Por Tipo de MRO: Reparos de Componentes Superam os Trabalhos em Motores

Prevê-se que os serviços de componentes cresçam a um CAGR de 12,25% até 2031, superando os motores, mesmo que os motores tenham respondido por 45,74% dos gastos de 2025 no mercado de MRO de aeronaves do Sudeste Asiático. Os gêmeos digitais acionam a substituição de peças ao primeiro sinal de vibração anormal ou estresse térmico, reduzindo os eventos de aeronave fora de serviço (AOG) em aproximadamente um quarto e deslocando a receita para as oficinas de aviônica, trem de pouso e unidade de potência auxiliar (APU). A ST Engineering processa atualmente 80.000 peças em 23.500 números de peças anualmente e mantém um inventário rotativo de 300 milhões de USD para cumprir sua promessa de prazo de retorno de 48 horas.

A manutenção preditiva favorece escopos de trabalho menores realizados com maior frequência, um padrão que mantém as baias ocupadas, mas com tempos de permanência mais curtos. A Asia Pacific Aircraft Component Services, uma joint venture entre a SIA Engineering e a SR Technics, tornou-se parceira de canal da Honeywell em 2024 e está expandindo uma instalação com 600 números de peças na Malásia. A GMF AeroAsia entrou no mercado de APU em 2025 sob um acordo com a Honeywell, com meta de 150 visitas por ano até 2027. Como resultado, o tamanho do mercado de MRO de aeronaves do Sudeste Asiático para serviços de componentes tem projeção de expansão mais rápida do que qualquer outra linha de serviço ao longo do período de previsão.

Por Aplicação: Aviação Geral Cresce Mais Rapidamente

As transportadoras de passageiros comerciais geraram 68,93% da receita de 2025, mas a manutenção de jatos executivos é a líder em velocidade de crescimento, com um CAGR de 12,78% no mercado de MRO de aeronaves do Sudeste Asiático. A Jet Aviation Singapura tornou-se o único centro de serviços da Airbus Corporate Jets entre Dubai e Sydney em março de 2025, para realizar 30 verificações pesadas de ACJ anualmente. As instalações da StandardAero em Singapura e na Indonésia realizaram 140 visitas a oficinas de motores Honeywell e P&WC em 2025.

No segmento de carga, o MRO de cargueiros está crescendo 11,4% ao ano, impulsionado pelo comércio eletrônico e pela previsão da Boeing de 1.430 cargueiros regionais até 2043. O MRO militar é impulsionado por eventos como a atualização da frota de F-16 de Singapura sob um pacote de 1,09 bilhão de USD com a Lockheed Martin. Essas aplicações diversificadas ajudam a proteger o mercado de MRO de aeronaves do Sudeste Asiático contra ciclos específicos das companhias aéreas.

Por Prestador de Serviços: Independentes Reduzem a Diferença

As oficinas pertencentes a companhias aéreas responderam por 53,67% da receita de 2025, enquanto as independentes avançam a um CAGR de 11,65%, superando significativamente o mercado geral de MRO de aeronaves do Sudeste Asiático. A GMF AeroAsia atende operadores externos como Thai Vietjet e Cebu Pacific, enquanto a Thai Airways está construindo uma joint venture com a Airbus para garantir serviços de fuselagem larga. As independentes ganham terreno ao oferecer preços flexíveis e prazos de retorno mais rápidos. A rede de componentes da ST Engineering apresenta tempos de retorno em média 15% mais curtos, graças aos seus amplos estoques de peças.

O acordo da AAR CORP. de 2024 com a Thai Airways traz distribuição de componentes e revisão de trem de pouso para o Aeroporto de Suvarnabhumi, com meta de 250 visitas a oficinas por ano até 2027. As instalações cativas de fabricantes de equipamentos originais (OEM), os centros LEAP da Safran e Trent da Rolls-Royce, respondem por 18% dos gastos e estão em expansão para proteger as margens do mercado de pós-venda de motores. Os depósitos militares compõem o restante, concentrados em Singapura e na Indonésia.

Análise Geográfica

Singapura permanece como âncora do mercado de MRO de aeronaves do Sudeste Asiático, com 33,25% da receita de 2025. As 190 empresas de MRO da ilha empregam 19.500 pessoas e se beneficiam de uma cadeia logística bem estruturada no Aeroporto de Changi.[5]Departamento de Estatísticas de Singapura, "Estatísticas do Setor Aeroespacial de Singapura," singstat.gov.sg A expansão de Seletar da ST Engineering, no valor de 1 bilhão de SGD (0,78 bilhão de USD), adicionou três hangares e as primeiras linhas LEAP independentes da região em 2024. A Rolls-Royce expandiu sua oficina Trent para realizar 80 visitas anuais dos modelos Trent 7000 e XWB, enquanto a Pratt & Whitney adicionou uma linha GTF dedicada, apoiada por 50 milhões de SGD (aproximadamente 38,85 milhões de USD) em subsídios.

A Tailândia é a que mais cresce, expandindo-se a um CAGR de 12,11% até 2031. O projeto da Cidade de Aviação U-Tapao, avaliado em 12 bilhões de USD, oferece oito anos de isenção de imposto corporativo, além de importação de peças sobressalentes isentas de impostos, atraindo uma joint venture Airbus-Thai Airways com meta de um quinto do volume regional de verificações pesadas até 2028. A AAR CORP. investiu 18 milhões de USD em um centro de componentes de 12.000 metros quadrados em Suvarnabhumi, e a Safran está avaliando Rayong para uma planta de reparo de pás LEAP.

A Indonésia detém 22% da receita de 2025 graças às extensas instalações da GMF AeroAsia próximas a Jacarta e ao nascente Parque Aeroespacial de Kertajati, em Java Ocidental. Malásia, Filipinas e Vietnã juntas respondem por 18% dos gastos. O hub de helicópteros Weststar-Leonardo em Melaka e as células de teste da GE Aerospace em Johor ressaltam a orientação da Malásia para a especialização em asa rotativa e motores. O braço filipino da Lufthansa Technik adicionou serviços de aviônica e trem de pouso em 2024, enquanto o Vietnã está atraindo licenças de OEM sob um modelo de parque industrial.

Cenário Competitivo

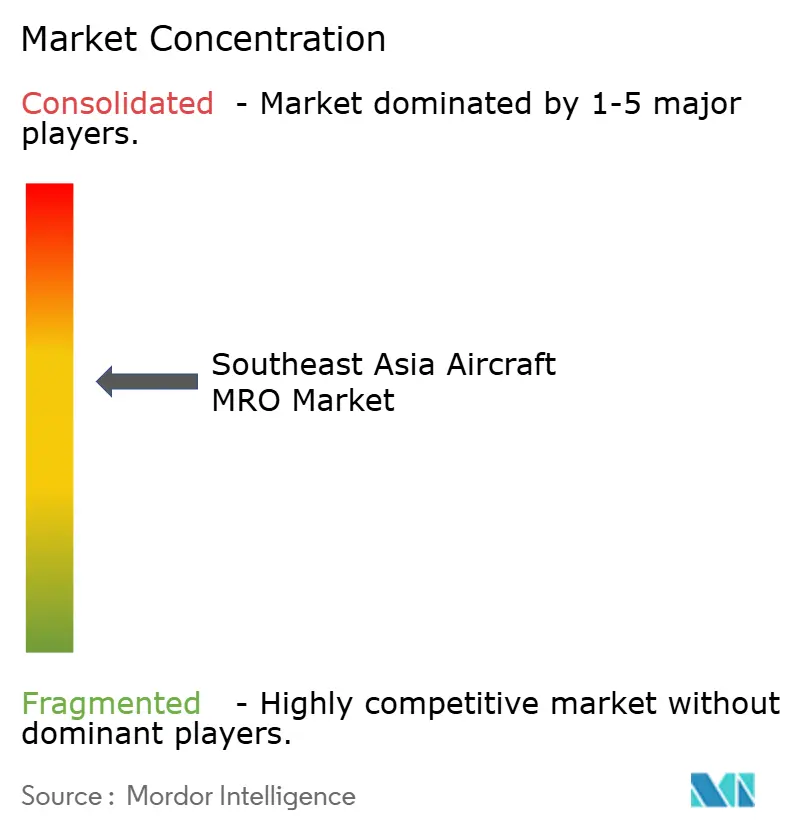

O mercado de MRO de aeronaves do Sudeste Asiático apresenta concentração moderada: os cinco principais participantes, ST Engineering, SIA Engineering, GMF AeroAsia, Safran e Rolls-Royce, detêm 58% da receita de 2025. As oficinas afiliadas a companhias aéreas dominam as verificações de linha de fuselagem estreita, enquanto independentes e OEMs estão empatados nos nichos de alto valor de motores e componentes. O investimento de 75 milhões de USD da GE Aerospace dobrará a capacidade LEAP na Malásia e em Singapura. Ao mesmo tempo, a atualização GTF da Pratt & Whitney em Seletar preserva o controle do OEM sobre um motor que já alimenta 170 aeronaves na região.

A tecnologia é o principal diferenciador. O sistema de gêmeo digital da ST Engineering reduziu o tempo médio de retorno de componentes em 15% e conquistou uma vantagem inicial em análise preditiva. O IntelligentEngine da Rolls-Royce, em operação desde 2024, prevê o desgaste das pás com seis meses de antecedência, proporcionando aos operadores Trent uma vantagem no planejamento. Concorrentes menores, como Asia Digital Engineering e Subang MRO, e um crescente polo no Vietnã, miram os nichos de turbopropulsores, jatos executivos e helicópteros para evitar confrontos diretos com os gigantes de Singapura.

Os obstáculos regulatórios são relevantes. As aprovações duplas FAA e EASA Parte 145 podem levar até dois anos, retardando a entrada no mercado de oficinas no Vietnã e nas Filipinas. Por outro lado, Singapura e Malásia atraem investidores com uma alíquota de imposto corporativo de 5% e processamento acelerado de licenças em suas zonas econômicas especiais, reforçando seu status de hub.

Líderes do Setor de MRO de Aeronaves do Sudeste Asiático

Safran SA

SIA Engineering Company

Singapore Technologies Engineering Ltd.

Rolls-Royce Holdings plc

PT GMF AeroAsia Tbk (Garuda Indonesia)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Honeywell International Inc. anunciou a expansão de sua colaboração estabelecida com a PT Garuda Maintenance Facility Aero Asia Tbk (GMF), principal fornecedora de serviços de MRO de aeronaves da Indonésia. A parceria ampliada inclui um programa de fornecimento de peças APU 131-9A/B e 331-350 por três anos, bem como um programa de reparação a preço fixo por três anos para unidades substituíveis em linha (LRUs) de APU 331-350, oferecido exclusivamente.

- Maio de 2025: A Weststar Aviation Services Sdn. Bhd. anunciou dois desenvolvimentos significativos para o setor de aviação da Malásia. Estes incluem o lançamento do maior programa de expansão e modernização de helicópteros governamentais do país em colaboração com a Leonardo, e a assinatura de um Memorando de Entendimento com o Governo do Estado de Melaka para estabelecer um Centro de Excelência em Aviação no Aeroporto Internacional de Melaka.

- Março de 2025: A Jet Aviation anunciou que sua instalação em Singapura foi credenciada para realizar trabalhos de manutenção autorizada, reforma e garantia como parte da Rede de Centros de Serviços da Airbus Corporate Jets. Isso torna Singapura o terceiro local de manutenção da Jet Aviation a integrar a rede e o único membro localizado na região Ásia-Pacífico.

Escopo do Relatório do Mercado de MRO de Aeronaves do Sudeste Asiático

O MRO de aeronaves refere-se à revisão, inspeção, reparo ou modificação de uma aeronave ou de quaisquer peças e componentes. O estudo inclui receitas provenientes de atividades de MRO para frotas de aeronaves militares, comerciais e de aviação geral que optam por realizar tais operações no Sudeste Asiático.

O mercado de MRO de aeronaves do Sudeste Asiático é segmentado por classe de aeronave, tipo de MRO, aplicação, prestador de serviços e geografia. Por classe de aeronave, o mercado é dividido em aeronaves de asa fixa e de asa rotativa. Por tipo de MRO, o mercado é segmentado em manutenção pesada de célula, manutenção de motores, manutenção de componentes, verificações de linha e rotineiras, e modificações e atualizações. Por aplicação, o mercado é segmentado em passageiros comerciais, carga comercial/cargueiro, aviação militar e aviação geral. Por prestador de serviços, o mercado é classificado em MRO afiliado a companhias aéreas, MRO independente de terceiros, MRO cativo de OEM e depósitos militares. O relatório também oferece o tamanho do mercado e previsões para seis países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Manutenção Pesada de Célula |

| Manutenção de Motores |

| Manutenção de Componentes |

| Verificações de Linha e Rotineiras |

| Modificações e Atualizações |

| Asa Fixa |

| Asa Rotativa |

| Passageiros Comerciais |

| Carga Comercial/Cargueiro |

| Aviação Militar |

| Aviação Geral |

| MRO Afiliado a Companhia Aérea |

| MRO Independente de Terceiros |

| MRO Cativo de Fabricante de Equipamentos Originais |

| Depósitos Militares |

| Malásia |

| Indonésia |

| Singapura |

| Tailândia |

| Filipinas |

| Vietnã |

| Por Tipo de MRO | Manutenção Pesada de Célula |

| Manutenção de Motores | |

| Manutenção de Componentes | |

| Verificações de Linha e Rotineiras | |

| Modificações e Atualizações | |

| Por Classe de Aeronave | Asa Fixa |

| Asa Rotativa | |

| Por Aplicação | Passageiros Comerciais |

| Carga Comercial/Cargueiro | |

| Aviação Militar | |

| Aviação Geral | |

| Por Prestador de Serviços | MRO Afiliado a Companhia Aérea |

| MRO Independente de Terceiros | |

| MRO Cativo de Fabricante de Equipamentos Originais | |

| Depósitos Militares | |

| Por Geografia | Malásia |

| Indonésia | |

| Singapura | |

| Tailândia | |

| Filipinas | |

| Vietnã |

Principais Questões Respondidas no Relatório

Qual será o tamanho dos gastos com manutenção no Sudeste Asiático até 2031?

O mercado de MRO de aeronaves do Sudeste Asiático tem projeção de atingir 8,00 bilhões de USD até 2031, expandindo-se a um CAGR de 10,58%.

Qual linha de serviço está crescendo mais rapidamente nos orçamentos de manutenção regionais?

A reparação de componentes lidera, avançando a um CAGR de 12,25% com base em diagnósticos de gêmeo digital e na expansão de oficinas licenciadas pela Honeywell.

Por que as conversões de cargueiros são importantes para os prestadores locais de MRO?

Cada conversão de passageiro para cargueiro adiciona de 12 a 18 eventos de verificação pesada, gerando até USD 5,50 milhões em receita incremental de MRO por aeronave e sustentando a utilização das baias.

Qual país oferece as condições fiscais mais atrativas para novas instalações de motores?

A Zona Econômica Especial (ZEE) Johor-Singapura estabelece uma alíquota de imposto corporativo de 5% e imposto de renda pessoal de 15% para investimentos aeroespaciais qualificados, atraindo a GE Aerospace e a Pratt & Whitney.

Qual é a gravidade da escassez de técnicos para motores de próxima geração?

A região precisa adicionar aproximadamente 15.000 técnicos certificados até 2030, pois a demanda por visitas a oficinas LEAP e GTF supera a mão de obra atual, estendendo os prazos de retorno (TAT) além de 300 dias.

Página atualizada pela última vez em: