Tamanho e Participação do Mercado de Banda Larga Fixa no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

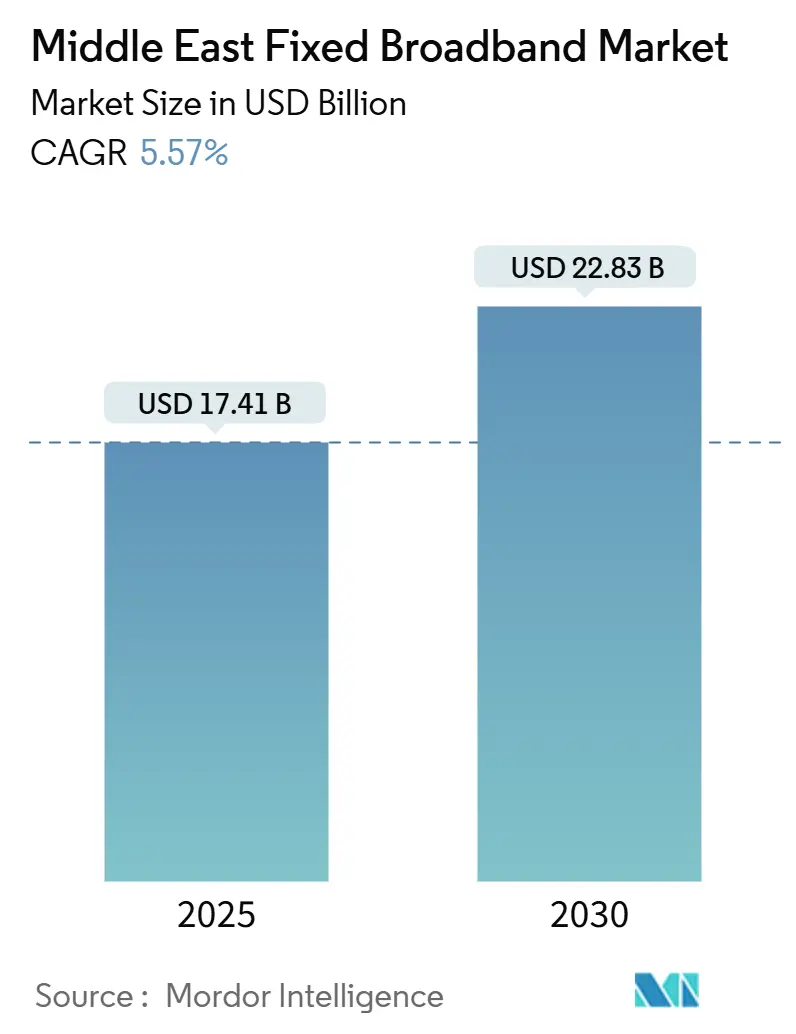

| Tamanho do Mercado (2025) | 17.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 22.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banda Larga Fixa no Oriente Médio por Mordor Intelligence

O tamanho do Mercado de Banda Larga Fixa no Oriente Médio é estimado em USD 17,41 bilhões em 2025, e espera-se que atinja USD 22,83 bilhões até 2030, a um CAGR de 5,57% durante o período de previsão (2025-2030).

Agendas governamentais robustas de gigabit, estratégias de fibra em primeiro lugar por parte das operadoras, construções de data centers de hiperescala e tráfego crescente de nuvem e jogos sustentam este caminho de crescimento confiável. A aceleração dos lançamentos de Fibra até o Domicílio/Instalação (FTTH/B), o Acesso Sem Fio Fixo (FWA) 5G para cobertura suburbana complementar e os requisitos de cidades inteligentes de megaprojetos formam um ciclo virtuoso de investimento que mantém o fluxo de capital para a infraestrutura de última milha e backhaul. A dinâmica competitiva está se ampliando à medida que regulamentações de acesso aberto convidam construtores alternativos e as concessões de satélites de órbita baixa (LEO) tornam-se comercialmente viáveis para ligações em desertos e offshore. As operadoras incumbentes protegem sua base por meio de atualizações XGS-PON, 25G PON e Wi-Fi 7, enquanto provedores de Acesso Sem Fio Fixo disruptivos aproveitam ativos de espectro 5G-Avançado para conquistar domicílios sensíveis ao custo. A resiliência macroeconômica, aliada a uma demografia jovem e digitalmente experiente, mantém a penetração de banda larga domiciliar em expansão, apesar da concorrência de preços esporádica e dos ventos contrários políticos.

Principais Conclusões do Relatório

- Por tecnologia, o FTTH/B capturou 46,66% da participação de receita do mercado de banda larga fixa no Oriente Médio em 2024, enquanto a mesma plataforma está no caminho para um CAGR de 11,28% até 2030.

- Por faixa de velocidade, a faixa de 100 Mbps–1 Gbps liderou com 64,43% de participação em 2024, enquanto os serviços acima de 1 Gbps têm previsão de expansão a um CAGR de 20,60% até 2030.

- Por usuário final, as conexões residenciais detinham 86,98% de participação em 2024, enquanto as assinaturas comerciais têm projeção de crescimento a um CAGR de 9,18% ao longo do período de previsão.

- Por aplicação, streaming de vídeo e entretenimento representaram 35,82% de participação em 2024, enquanto a conectividade de casa inteligente e IoT deve registrar um CAGR de 13,62% até 2030.

- Por ambiente de implantação, as áreas urbanas dominaram com 70,98% de participação em 2024, enquanto os lançamentos rurais avançam a um CAGR de 8,00% até 2030.

- Por propriedade, as operadoras incumbentes comandavam 38,96% de participação em 2024, enquanto os provedores de acesso sem fio fixo estão expandindo a um CAGR de 10,54% no mesmo período.

- Por geografia, a Arábia Saudita liderou com 40,66% de participação de receita em 2024, e Omã está posicionada para crescer a um CAGR de 8,59% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Banda Larga Fixa no Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do FTTH sob agendas nacionais de gigabit | 1.1% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait | Médio prazo (2-4 anos) |

| Acesso Sem Fio Fixo baseado em 5G preenchendo lacunas de cobertura suburbana | 1.2% | Região do CCG, Turquia, Israel | Curto prazo (≤ 2 anos) |

| Construções de data centers de hiperescala e de borda em larga escala necessitando de backhaul de terabit | 0.8% | Emirados Árabes Unidos, Arábia Saudita, Catar | Longo prazo (≥ 4 anos) |

| Lançamentos de cidades inteligentes de megaprojetos exigindo links residenciais de múltiplos gigabits | 0.6% | Arábia Saudita (NEOM), Catar (Lusail) | Longo prazo (≥ 4 anos) |

| Regulamentações de fibra de acesso aberto incentivando construtores alternativos competitivos | 0.4% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Constelações de satélites LEO licenciados levando banda larga a campos petrolíferos e desertos | 0.3% | Arábia Saudita, Omã, áreas remotas dos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do FTTH sob Agendas Nacionais de Gigabit

Os governos do Golfo colocam a conectividade de fibra no núcleo das estratégias digitais, evidenciado pelo programa Sociedade 10 Gbps da Arábia Saudita e pelo alcance de FTTH de 99,3% dos Emirados Árabes Unidos, líder mundial. [1]Conselho de Telecomunicações SAMENA, "Adoção de FTTH/B no CCG," samena.org Mandatos unificados de direito de passagem, aquisição em massa e atacado reduzem os custos de implantação e encurtam os ciclos de construção. Reguladores como a CITC da Arábia Saudita exigem o compartilhamento de infraestrutura, permitindo que players alternativos aluguem fibra escura e ampliem a cobertura. [2]Comissão de Comunicações e Tecnologia da Informação, "Regulamentações de Acesso a Fibra no Atacado," citc.gov.saO Catar e o Kuwait espelham essas políticas por meio de licitações públicas plurianuais que agrupam clusters urbanos e rurais, gerando eficiências de escala para os fornecedores. Como resultado, as operadoras atualizam redes passivas para XGS-PON e iniciam testes de 25G PON, garantindo que a nova capacidade esteja alinhada com as trajetórias de jogos em nuvem e streaming em 8K.

Acesso Sem Fio Fixo Baseado em 5G Preenchendo Lacunas de Cobertura Suburbana

As operadoras aproveitam licenças de banda média e ondas milimétricas para fornecer banda larga sem necessidade de abertura de valas, uma tática que reduz os prazos de meses para dias. Nos Emirados Árabes Unidos, a du ultrapassou 600.000 linhas de FWA, mantendo um ARPU premium em comparação com os pacotes de fibra de nível básico. O programa de USD 427 milhões da Zain tem como alvo 122 cidades sauditas, agrupando equipamentos de instalação nas instalações do cliente (CPE) externos com planos ilimitados que desviam o tráfego de loops DSL legados. As características de plug-and-play rápido tornam o FWA a solução padrão para bairros periurbanos e novos condomínios de vilas aguardando obras civis de fibra. O fatiamento de rede e a agregação de portadoras incorporados nos roteiros 5G-Avançado prometem throughput de múltiplos gigabits, reduzindo as lacunas de experiência entre sem fio e com fio.

Construções de Data Centers de Hiperescala e de Borda em Larga Escala Necessitando de Backhaul de Terabit

Grandes provedores de nuvem, redes de distribuição de conteúdo globais e operadoras regionais canalizam capital para instalações em estilo de campus que ancoram a demanda de fibra no atacado. A stc realizou um recorde de 1 Tbps em comprimento de onda único em seu anel de data center usando óptica Nokia PSE-6s, antecipando o crescente tráfego leste-oeste. [3]Nokia, "stc Alcança Conexão de Data Center de 1 Tb/s," nokia.com As zonas de disponibilidade da AWS no Bahrein, juntamente com novas construções em Riade e Dubai, concentram cargas de trabalho que sobrecarregam os troncos intermetropolitanos. Nós de borda que atendem a jogos e descarregamento de XR propagam anéis metropolitanos densos, enquanto extensões submarinas como o cabo Africa 2 Pearls de 45.000 km ampliam o alcance internacional. O círculo virtuoso entre a gravidade dos data centers e as atualizações de backhaul reforça a inclinação de largura de banda de longo prazo.

Lançamentos de Cidades Inteligentes de Megaprojetos Exigindo Links Residenciais de Múltiplos Gigabits

Desenvolvimentos emblemáticos como NEOM e Lusail integram fibra em todas as instalações, ditando linhas de base simétricas de 10 Gbps para residências, escritórios e locais públicos. O projeto do NEOM prescreve fibra até o cômodo para XR imersivo, telemetria de transporte autônomo e serviços públicos orientados por inteligência artificial. Esses requisitos se espalham para municípios adjacentes à medida que as operadoras harmonizam as faixas de velocidade em suas áreas de cobertura para evitar a diluição da marca. Os fornecedores se beneficiam de pedidos em volume de ONTs de 10G e plugáveis coerentes, enquanto os integradores capturam contratos de projeto e construção para cabeamento predial e malhas Wi-Fi 7 de host neutro.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de última milha em terrenos com baixa densidade populacional | -0.7% | Omã, áreas rurais da Arábia Saudita, regiões remotas dos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Conflitos geopolíticos em curso atrasando lançamentos de redes no Levante e no Iêmen | -0.5% | Síria, Iêmen, Líbano, rotas regionais afetadas | Médio prazo (2-4 anos) |

| Dependência de cobre/DSL legado inflacionando opex para incumbentes | -0.4% | Turquia, Israel, partes da Arábia Saudita | Médio prazo (2-4 anos) |

| Planos de dados móveis ultrarbaratos canibalizando assinaturas fixas | -0.3% | Regional, particularmente segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Última Milha em Terrenos com Baixa Densidade Populacional

Extensões de deserto e montanhas acidentadas desafiam a economia de abertura de valas, com custos por domicílio passado triplicando quando a densidade cai abaixo de 50 habitações por quilômetro quadrado. As operadoras mitigam por meio de projetos híbridos que combinam FWA 5G, backhaul por micro-ondas e, cada vez mais, sobreposições de satélites LEO. A Starlink e a OneWeb obtêm direitos de aterrissagem para atender plataformas de petróleo e postos de fronteira, embora os subsídios de terminais continuem sendo um obstáculo para os preços ao consumidor. Os fundos governamentais no âmbito da Visão 2030 da Arábia Saudita compensam parte da conta, mas a economia unitária ainda fica atrás dos rendimentos de fibra urbana, restringindo as curvas agregadas de adesão.

Conflitos Geopolíticos em Curso Atrasando Lançamentos de Redes no Levante e no Iêmen

Danos físicos superiores a USD 2,2 bilhões na rede de telecomunicações da Síria e escassez crônica de moeda no Líbano paralisam os cronogramas de reabilitação. Rerotas de cabos submarinos contornam águas disputadas, adicionando latência e capex incremental aos caminhos de redundância. Os comitês de risco dos fornecedores aplicam taxas de obstáculo mais altas a projetos em zonas de conflito, o que significa que o financiamento fecha mais lentamente e os equipamentos chegam mais tarde. Embora a eventual reconstrução possa desbloquear uma demanda de mudança de patamar, a visibilidade das previsões permanece obscurecida, reduzindo pontos da perspectiva de crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância da Fibra Impulsiona a Evolução do Mercado

O FTTH/B detém a maior participação de 46,66% do mercado de banda larga fixa no Oriente Médio em 2024, e seu CAGR de 11,28% até 2030 sublinha uma mudança decisiva em relação ao cobre. O tamanho do mercado de banda larga fixa no Oriente Médio para FTTH/B tem previsão de ampliar em USD 2,9 bilhões entre 2025 e 2030, à medida que as operadoras fazem a transição para sobreposições de 10G PON. As redes Cable DOCSIS mantêm relevância em Israel e na Turquia urbana, mas os roteiros de atualização para DOCSIS 4.0 apenas protegem contra construtores alternativos de fibra. A redução do DSL se acelera após o marco de migração de 96% de cobre para fibra da Telecom Egypt.

O Acesso Sem Fio Fixo escala em sincronia com a cobertura 5G, fornecendo banda larga provisória enquanto as licenças de fibra são obtidas. As opções de satélite agora utilizam constelações LEO que reduzem o atraso de ida e volta para 30–40 ms, tornando o vídeo OTT assistível e o VoIP confiável. Os ecossistemas de fornecedores amadurecem: a Nokia contabilizou 166 sites comerciais F5.5G em todo o mundo, e a Huawei ultrapassou 300 milhões de assinantes globais de gigabit, traduzindo-se em disponibilidade previsível da cadeia de suprimentos para lançamentos regionais. A combinação de tecnologias, portanto, se consolida em torno de um núcleo de fibra complementado por extensões de borda sem fio.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa de Velocidade: Serviços de Múltiplos Gigabits Reformulam as Expectativas

As conexões acima de 1 Gbps registraram um CAGR impressionante de 20,60% até 2030, mas a faixa de 100 Mbps–1 Gbps ainda detém 64,43% do mercado de banda larga fixa no Oriente Médio em 2024. Jogos em nuvem, streaming em 8K e casas inteligentes habilitadas por inteligência artificial normalizam as aspirações de múltiplos gigabits, levando as operadoras a oferecer opções de 2 Gbps e 10 Gbps junto com roteadores para jogos. O tamanho do mercado de banda larga fixa no Oriente Médio para faixas de ≥ 1 Gbps tem projeção de triplicar até 2030, à medida que o cache de borda e a adoção do Wi-Fi 7 reduzem os gargalos dentro do domicílio.

Os planos abaixo de 25 Mbps diminuem à medida que as incumbentes desativam portas ADSL e migram forçosamente os usuários legados. O lançamento do Wi-Fi 7 da Bezeq combina backhaul XGS-PON com LAN de 10 Gbps, transformando a sala de estar em uma arena de e-sports de baixa latência. Essa elevação em cascata nas velocidades anunciadas cimenta a percepção do usuário de que qualquer coisa abaixo de 100 Mbps é obsoleta, impulsionando a autosseleção para faixas de ARPU mais altas.

Por Usuário Final: O Segmento Comercial Acelera a Transformação Digital

A demanda residencial permanece a espinha dorsal, mas os circuitos comerciais crescem mais rapidamente a um CAGR de 9,18%, à medida que as empresas buscam sobreposições de SD-WAN e produtividade com foco na nuvem. A participação do mercado de banda larga fixa no Oriente Médio para contas comerciais deve atingir 18% até 2030, impulsionada por interconexões de data centers e adoção de SaaS. A persistência do trabalho híbrido força as PMEs a atualizar de ADSL de melhor esforço para fibra com garantia de nível de serviço (SLA), levando as operadoras a segmentar os portfólios de produtos.

Enquanto isso, os assinantes de varejo se beneficiam de pacotes de operadora-OTT que agrupam streaming, passes de jogos e sensores de casa inteligente em contratos de múltiplos serviços. Esse ambiente de venda cruzada eleva as barreiras de rotatividade e monetiza os incrementos de largura de banda. Os clientes comerciais exigem throughput simétrico e opções de burst que se encaixam no tráfego de múltiplas nuvens, gerando oportunidades de upsell com margens mais altas.

Por Aplicação: Conectividade de Casa Inteligente e IoT Impulsiona a Inovação

Streaming de vídeo e entretenimento capturam 35,82% de participação de receita, mas as cargas de trabalho de casa inteligente e IoT lideram o ranking de crescimento com um CAGR de 13,62%. A penetração de 50% de jogadores na Arábia Saudita e a taxa de 77% de jogadores nos Emirados Árabes Unidos injetam volatilidade de baixa latência nos picos noturnos, convencendo os provedores de serviços de internet a priorizar a aceleração de pacotes e a qualidade de serviço baseada em rede. O mercado de banda larga fixa no Oriente Médio continua a se orientar para casos de uso que exigem largura de banda simétrica, como diagnósticos de telessaúde e ensino em realidade virtual.

A IoT industrial dentro de campos petrolíferos e corredores de logística ganha tração por meio de loops de fibra privada e uplinks de satélite, sustentando parcerias entre operadoras e integradores específicos de setores verticais. A diversidade de aplicações, portanto, sublinha a necessidade estratégica de redes programáveis capazes de fatiar o throughput para latência determinística.

Por Ambiente de Implantação: Concentração Urbana com Potencial de Crescimento Rural

As áreas urbanas detêm 70,98% das linhas ativas, refletindo o agrupamento populacional e os investimentos em megacidades. Ainda assim, os ambientes rurais exibem um CAGR de 8,00% graças a esquemas de subsídio e plug-ins de FWA que contornam os obstáculos de abertura de valas. O tamanho do mercado de banda larga fixa no Oriente Médio atribuível aos lançamentos rurais quase dobrará até 2030, uma vez que os satélites LEO commoditizem o backhaul para aldeias no deserto.

Os cinturões suburbanos ao redor de Riade, Jidá e Mascate servem como campos de batalha onde as incumbentes instalam fibra aérea enquanto os desafiantes promovem CPE 5G. As instalações remotas de petróleo migram para backhaul via satélite complementado por ramais de fibra onde viável, ilustrando um padrão de implantação em mosaico ancorado no cálculo de custo por bit.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Propriedade: Provedores de Acesso Sem Fio Fixo Desafiam a Dominância das Incumbentes

As operadoras incumbentes ainda comandam 38,96% dos assinantes, mas os provedores de Acesso Sem Fio Fixo registram crescimento de dois dígitos à medida que entrantes com uso leve de espectro aproveitam o FWA 5G para selecionar clusters mal atendidos. Os decretos de acesso aberto permitem que construtores alternativos aluguem fibra, gerando redes multilocatárias que diversificam as propostas de serviço. O setor de banda larga fixa no Oriente Médio testemunha a separação de empresas de torres, exemplificada pela entidade PIF-STC que agora controla 30.000 mastros, reduzindo o opex passivo e liberando capital para atualizações de núcleo.

Os operadores de cabo MSO mantêm posições em metrópoles israelenses por meio de expansões DOCSIS 3.1, enquanto os operadores de redes via satélite cortejam clientes marítimos e empresariais remotos. A heterogeneidade de propriedade alimenta a concorrência de preços, catalisando curvas de adoção mais rápidas nos segmentos de consumidores e faixas de SLA personalizadas para corporações.

Análise Geográfica

A Arábia Saudita consolida sua preeminência com 40,66% da receita de 2024, impulsionada pelos imperativos digitais da Visão 2030 que priorizam o FTTH para 3,5 milhões de novos domicílios e cobertura 5G nacional. A injeção de USD 427 milhões da Zain e os testes de backhaul de terabit da stc ilustram a intensidade contínua de capex, enquanto as ordens de acesso aberto da CITC estimulam players menores de fibra a construir sobre distritos densos. Megaprojetos como o NEOM impõem benchmarks de 10 Gbps, efetivamente elevando os menus de serviço nacionais.

Os Emirados Árabes Unidos exibem 99,3% de penetração de FTTH, a mais alta globalmente, exemplificando como uma política coesa e regulamentação proativa aceleram a banda larga universal. Os pilotos 5G-Avançado da du produzem taxas residenciais de destaque acima de 2 Gbps, complementados pela malha de peering de 400G do UAE-IX que reduz a latência de ida e volta do conteúdo para plataformas de streaming. Os investimentos em data centers superiores a USD 1,5 bilhão até 2027 aumentam os pedidos de conectividade empresarial em Dubai e Abu Dhabi, reforçando o mercado de banda larga fixa no Oriente Médio como espinha dorsal para a economia de nuvem.

Omã lidera os gráficos de crescimento com um CAGR de 8,59% com base nos primeiros lançamentos de FWA 5G e em uma rede de fibra no atacado que abriu o acesso de última milha a novos entrantes. Catar, Kuwait e Bahrein sustentam expansão de dígito médio único, impulsionados por investimentos em cidades inteligentes e políticas de espectro favoráveis. O Levante luta sob pressão geopolítica, mas bolsões de estabilização na Jordânia e no Iraque sugerem uma demanda adiada pronta para se converter assim que a governança e o capital retornarem. As regiões remotas da Península Arábica testemunham os primeiros pacotes comerciais de satélites LEO, prometendo fechar a divisão digital assim que os preços dos terminais caiam abaixo de USD 200.

Cenário Competitivo

A concorrência permanece moderadamente concentrada, mas as reformas estruturais empurram o mercado de banda larga fixa no Oriente Médio em direção a uma maior pluralidade. As incumbentes ancoram pacotes de múltiplos serviços e exploram a escala para lançar redes paralelas de 5G e fibra, mas agora precisam lidar com provedores de Acesso Sem Fio Fixo que usam modelos ágeis de entrada no mercado e CPE de menor custo unitário. Os regimes de acesso aberto na Arábia Saudita e nos Emirados Árabes Unidos desmantelam gargalos históricos, capacitando construtores alternativos menores a segmentar bairros de alto ARPU com faixas de gigabit promocionais.

As corridas tecnológicas orbitam em torno de testes de 10G PON e 25G PON, gateways Wi-Fi 7 e fatiamento de rede para jogos de baixa latência. A monetização de empresas de torres, exemplificada pela fusão PIF-STC de USD 1,3 bilhão, libera espaço no balanço patrimonial para a densificação de fibra, ao mesmo tempo que garante que a infraestrutura passiva compartilhada reduza os custos de construção rural. Fornecedores como Nokia e Huawei fornecem kits de ferramentas convergidos de fibra mais sem fio que permitem às operadoras fornecer SLAs determinísticos, telemetria em tempo real e redes de auto-otimização orientadas por inteligência artificial.

As oportunidades de espaço em branco se concentram em conexão de nuvem empresarial, SD-WAN gerenciado para PMEs e atacado de satélite rural. As constelações LEO catalisam novas categorias de serviço para plataformas offshore e acampamentos no deserto, fragmentando ainda mais a base endereçável. Nesse contexto, o setor de banda larga fixa no Oriente Médio evolui de um modelo de operadora de telecomunicações verticalmente integrado para um ecossistema de especialistas em atacado-varejo, empresas de infraestrutura e parceiros de camada superior centrados em aplicações.

Líderes do Setor de Banda Larga Fixa no Oriente Médio

Saudi Telecom Company

Emirates Telecommunications Group Company PJSC

Turkcell Superonline

Bahrain Telecommunications Company B.S.C.

Emirates Integrated Telecommunications Company PJSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: PIF e STC concluíram a fusão de torres, criando a maior empresa de torres do Oriente Médio com aproximadamente 30.000 torres e receita anual de USD 1,3 bilhão.

- Dezembro de 2024: O Grupo Ooredoo e a TASC Towers finalizaram a consolidação avaliada em USD 2,2 bilhões, cobrindo quase 30.000 torres em seis mercados da região MENA.

- Novembro de 2024: O Grupo STC lançou o projeto de cabo submarino "Africa 2 Pearls", abrangendo 45.000 km com investimento de USD 300 milhões.

- Outubro de 2024: Nokia e ACES-NH anunciaram o primeiro lançamento de rede de host neutro baseado em 25G PON da Arábia Saudita.

Escopo do Relatório do Mercado de Banda Larga Fixa no Oriente Médio

| Fibra até o Domicílio / Instalação (FTTH/B) |

| Cable (DOCSIS) |

| Linha de Assinante Digital (DSL) e Cobre |

| Acesso Sem Fio Fixo (5G/LTE) |

| Banda Larga via Satélite |

| Até 25 Mbps |

| 100 Mbps - 1 Gbps |

| Acima de 1 Gbps (Múltiplos Gigabits) |

| Residencial |

| Comercial |

| Streaming de Vídeo e Entretenimento |

| Jogos Online e Mídia Imersiva |

| Trabalho Remoto e Colaboração em Nuvem |

| Conectividade de Casa Inteligente e IoT |

| Telessaúde e Ensino a Distância |

| Automação Industrial e Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto e de Difícil Acesso |

| Operadoras Incumbentes |

| Construtores Alternativos Competitivos de Fibra |

| Operadores de Cabo de Múltiplos Sistemas (MSOs) |

| Provedores de Acesso Sem Fio Fixo |

| Operadores de Redes via Satélite |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Israel |

| Turquia |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Restante do Oriente Médio (Síria, Iêmen, Jordânia, Iraque, Irã e outros) |

| Por Tecnologia | Fibra até o Domicílio / Instalação (FTTH/B) |

| Cable (DOCSIS) | |

| Linha de Assinante Digital (DSL) e Cobre | |

| Acesso Sem Fio Fixo (5G/LTE) | |

| Banda Larga via Satélite | |

| Por Faixa de Velocidade | Até 25 Mbps |

| 100 Mbps - 1 Gbps | |

| Acima de 1 Gbps (Múltiplos Gigabits) | |

| Por Usuário Final | Residencial |

| Comercial | |

| Por Aplicação | Streaming de Vídeo e Entretenimento |

| Jogos Online e Mídia Imersiva | |

| Trabalho Remoto e Colaboração em Nuvem | |

| Conectividade de Casa Inteligente e IoT | |

| Telessaúde e Ensino a Distância | |

| Automação Industrial e Empresarial | |

| Por Ambiente de Implantação | Urbano |

| Suburbano | |

| Rural | |

| Remoto e de Difícil Acesso | |

| Por Propriedade | Operadoras Incumbentes |

| Construtores Alternativos Competitivos de Fibra | |

| Operadores de Cabo de Múltiplos Sistemas (MSOs) | |

| Provedores de Acesso Sem Fio Fixo | |

| Operadores de Redes via Satélite | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Israel | |

| Turquia | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Restante do Oriente Médio (Síria, Iêmen, Jordânia, Iraque, Irã e outros) |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de banda larga fixa no Oriente Médio?

O mercado é avaliado em USD 17,41 bilhões em 2025 e tem previsão de subir para USD 22,83 bilhões até 2030.

Com que velocidade o FTTH/B está crescendo na região?

As conexões FTTH/B estão se expandindo a um CAGR de 11,28%, o mais rápido entre todas as tecnologias de linha fixa.

Qual país lidera as receitas de banda larga regional?

A Arábia Saudita contribui com 40,66% da receita total, apoiada pelas prioridades digitais da Visão 2030.

Por que os serviços de FWA 5G são importantes para as áreas suburbanas?

O FWA 5G permite que as operadoras contornem a abertura de valas dispendiosa, oferecendo serviço de gigabit plug-and-play que amplia a cobertura em distritos de baixa densidade.

Quais aplicações estão impulsionando a adoção de múltiplos gigabits?

Jogos em nuvem, streaming em 8K e IoT de casa inteligente exigem velocidades simétricas de múltiplos gigabits com baixa latência.

Como a consolidação de empresas de torres afeta os lançamentos de banda larga?

As empresas de torres com ativos leves reduzem o opex passivo para as operadoras, liberando capital para acelerar as implantações de fibra e 5G.

Página atualizada pela última vez em: