Tamanho e Participação do Mercado de Banda Larga Móvel na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 161.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 176.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 1.72% CAGR |

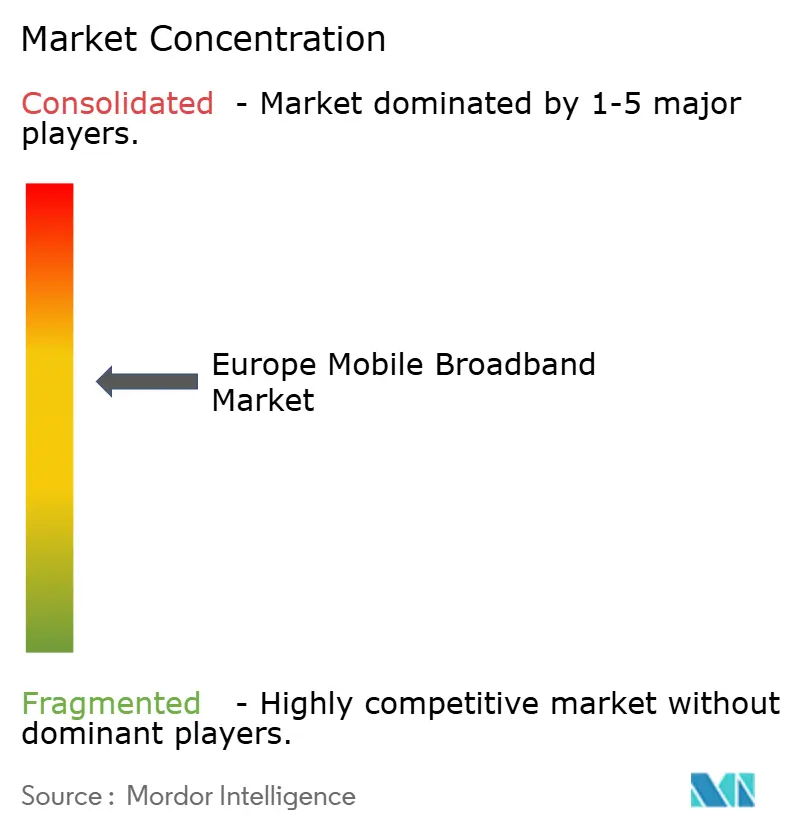

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banda Larga Móvel na Europa por Mordor Intelligence

O tamanho do Mercado de Banda Larga Móvel Europeu é estimado em USD 161,81 mil milhões em 2025, e espera-se que atinja USD 176,21 mil milhões até 2030, a um CAGR de 1,72% durante o período de previsão (2025-2030). A maturidade na Europa Ocidental significa que o crescimento das receitas depende agora da diferenciação de serviços em vez de novas adições líquidas de assinantes, enquanto a transição do 4G para redes 5G autónomas (SA) totalmente desenvolvidas permanece o maior alavancador de criação de valor. A cobertura doméstica 5G já atinge 94,3% em toda a UE, mas apenas 40% dessa área de cobertura está habilitada para SA, expondo um ciclo de atualização de curto prazo que favorece os operadores dispostos a investir na virtualização da rede central. [1]GSMA, "Diretrizes de Implementação 5G," GSMA.COM Os países da Europa Central e Oriental (ECO) beneficiam do financiamento da Década Digital da UE, ao passo que os elevados custos de espectro na Alemanha, Itália e Reino Unido condicionam os orçamentos de capital. Os operadores reconhecem a eficiência energética como um novo eixo competitivo, uma vez que a eletricidade representa até 20% das despesas operacionais de rede, e os compromissos com energia verde influenciam tanto a estrutura de custos como a perceção da marca.

Principais Conclusões do Relatório

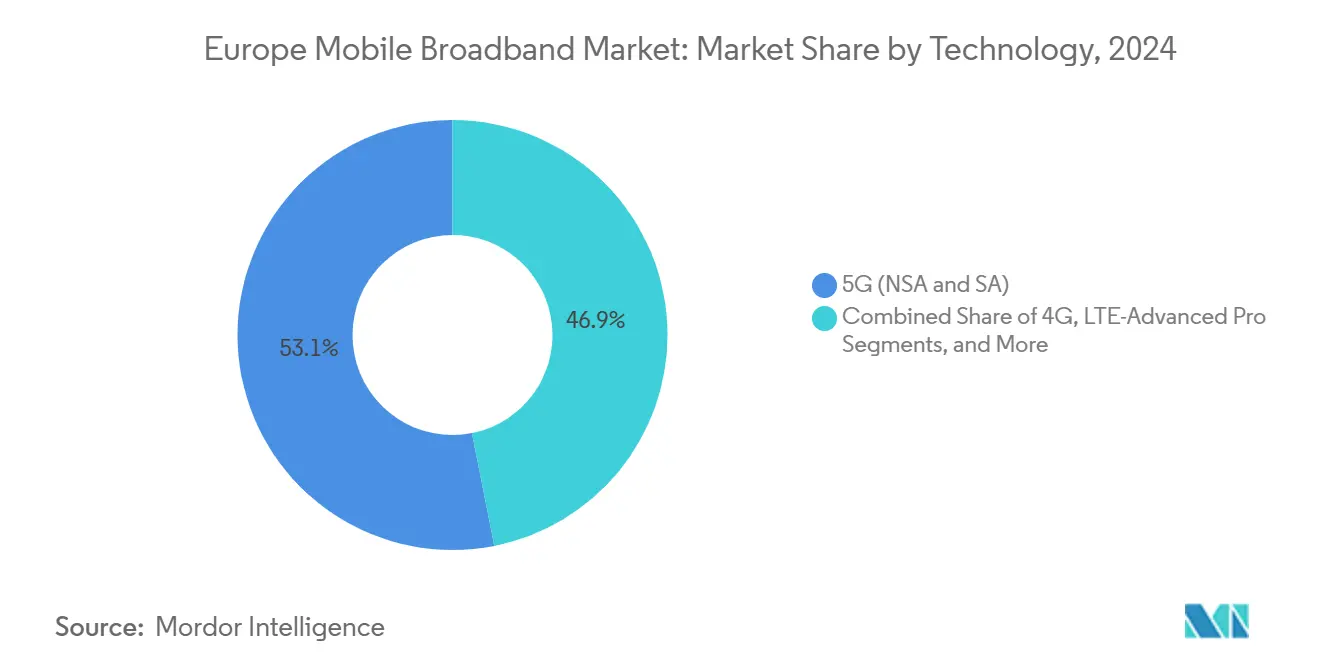

- Por tecnologia, o 5G detinha 53,11% da participação do mercado de banda larga móvel europeu em 2024, e prevê-se que se expanda a um CAGR de 2,68% até 2030.

- Por tipo de serviço, os planos de dados móveis detinham 70,31% da participação do mercado de banda larga móvel europeu em 2024, e prevê-se que se expandam a um CAGR de 2,19% até 2030.

- Por utilizador final, os consumidores representavam 74,24% da participação do mercado de banda larga móvel europeu em 2024; no entanto, o segmento empresarial/corporativo está projetado para avançar a um CAGR de 3,13% até 2030.

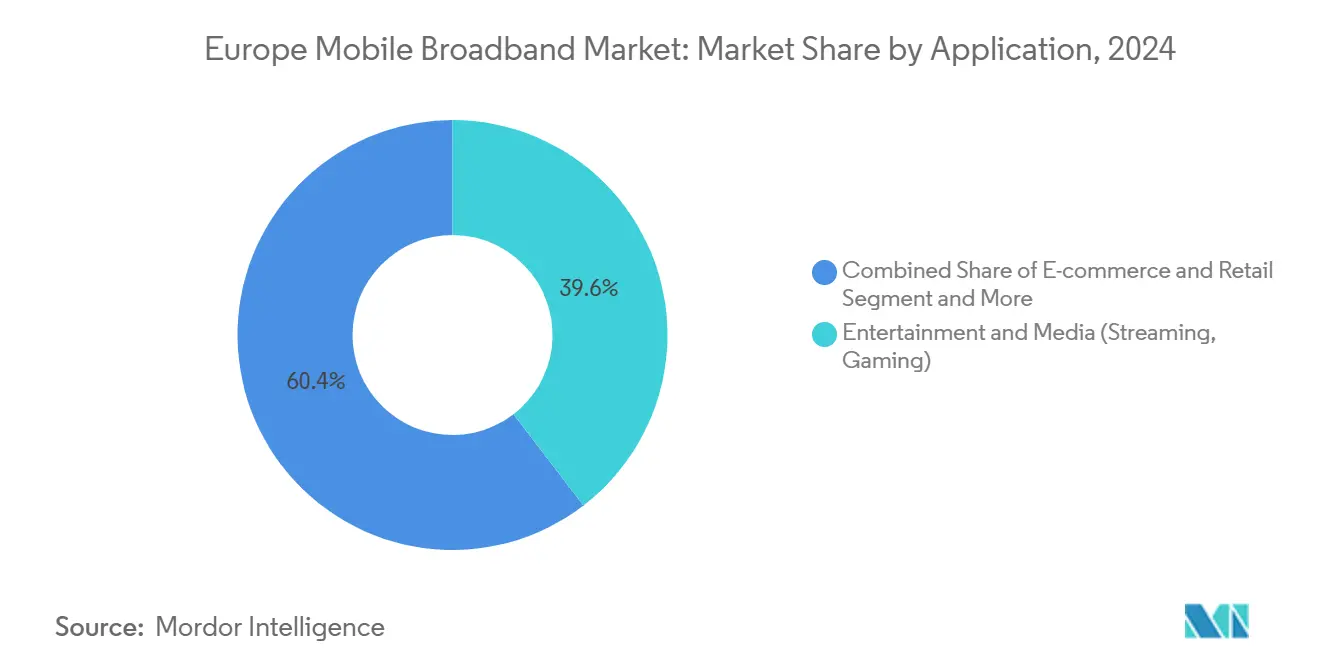

- Por aplicação, o entretenimento e média dominaram o mercado com uma participação de 39,57% em 2024, enquanto as aplicações de comércio eletrónico e retalho estão posicionadas para crescer ao CAGR mais elevado de 4,52% até 2030.

- Por banda de espectro, a banda média de 1-6 GHz capturou 56,97% do tamanho do mercado de banda larga móvel europeu em 2024 e está projetada para crescer a um CAGR de 3,52% até 2030.

- Por país, a Alemanha liderou com uma participação de receitas de 32,34% em 2024, enquanto o Resto da Europa está previsto para registar o crescimento mais rápido, a um CAGR de 5,92%, até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Banda Larga Móvel na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementações Rápidas de 5G SA e Atribuições de Espectro de Banda Média | +0.8% | Alemanha, França, Reino Unido, UE em geral | Médio prazo (2-4 anos) |

| Crescimento Exponencial de Dados Móveis proveniente de Streaming e Jogos | +0.6% | Centros urbanos em toda a UE | Curto prazo (≤ 2 anos) |

| Adoção de FWA 5G na Áustria, Alemanha e Reino Unido | +0.3% | Áustria, Alemanha, Reino Unido | Médio prazo (2-4 anos) |

| Aumento do Financiamento da Década Digital da UE e do Corredor Digital CEF | +0.4% | Mais forte na ECO | Longo prazo (≥ 4 anos) |

| LTE/5G Privado para Serviços Públicos e Segurança Pública a 450 MHz | +0.2% | Corredores de infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Extinção do 3G/2G Libertando Capacidade de Banda Baixa para o 5G | +0.3% | Acelerado nos Países Nórdicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implementações rápidas de 5G SA e atribuições de espectro de banda média

Em 2024, 40% das áreas de cobertura 5G europeias tinham migrado para arquitetura autónoma, proporcionando aos operadores acesso a funções de fatiamento de rede que geraram EUR 2,3 mil milhões em novas receitas empresariais apenas para a Deutsche Telekom. [2]Deutsche Telekom, "Relatório Anual 2024," TELEKOM.COMA atribuição aos operadores de 80-100 MHz de largura de banda contígua de 3,4-3,8 GHz permite velocidades sustentadas de 1 Gbps em locais de alta densidade, satisfazendo as expectativas de nível premium de clientes de IoT industrial e jogos em nuvem. A conformidade com o ETSI Release 16 transformou efetivamente o fatiamento de rede de uma atualização técnica numa necessidade regulatória, comprimindo os prazos de implementação e reforçando as vantagens dos pioneiros. [3]ETSI, "Tecnologias e Normas 5G," ETSI.ORGA intensidade de capital permanece elevada porque uma estação base 5G SA custa aproximadamente EUR 150.000, em comparação com EUR 80.000 para uma atualização não autónoma; por conseguinte, os operadores concentram os seus gastos em corredores de alto valor. Os primeiros adotantes já estão a incluir garantias de desempenho SA, latência e SLAs de tempo de atividade em contratos de serviços geridos, permitindo que a conectividade evolua para um produto orientado pela qualidade em vez de uma mercadoria de volume.

Crescimento exponencial de dados móveis proveniente de streaming e jogos

O tráfego móvel mensal atingiu 15,2 exabytes em 2024, um aumento de 17% em termos homólogos, com vídeo e jogos em nuvem a ocupar coletivamente 65% da capacidade nas horas de pico. Os jogos por si só preenchem 23% desses picos, impulsionados por plataformas como o Xbox Cloud Gaming que requerem latência inferior a 20 milissegundos. Os ganhos de compressão da codificação de vídeo AV1 reduzem a largura de banda por transmissão em 30%, mas as resoluções mais elevadas neutralizam grande parte dessa eficiência, criando uma espiral de procura sustentada. Os operadores respondem com densificação de pequenas células em estádios, centros de transporte e centros comerciais, onde um raio de célula de 50 metros garante débito mas acrescenta opex incremental. Os planos de dados ilimitados premium destinados a jogadores exigem um aumento médio de preço de 14%, demonstrando como a intensidade de utilização pode alinhar-se com as receitas apesar da concorrência de tarifa fixa.

Adoção de FWA 5G na Áustria, Alemanha e Reino Unido

Espera-se que o acesso sem fios fixo (FWA) adicione 1,2 milhões de assinantes nos três países até 2024, proporcionando aos operadores móveis incumbentes uma alternativa quando as implementações de fibra continuam a ser proibitivamente dispendiosas. O serviço Magenta Zuhause da Deutsche Telekom fornece 100 Mbps em comunidades rurais a um terço do custo da fibra até ao domicílio. O operador austríaco A1 cobre 85% das instalações rurais com FWA 5G e reporta custos de aquisição de clientes 60% inferiores aos dos equivalentes de fibra. Os operadores devem controlar pelo menos 80 MHz de espectro de banda média para manter um desempenho consistente de classe de banda larga, tornando a política de espectro um fator-chave na economia do FWA. O sucesso inicial do segmento pressiona os incumbentes de linha fixa a acelerar as construções de fibra ou a estabelecer parcerias em condições de acesso grossista.

Aumento do financiamento da Década Digital da UE e do CEF-Digital

O orçamento CEF-Digital de EUR 865 milhões para 2024-2027 subsidia corredores rodoviários 5G transfronteiriços, com EUR 323 milhões reservados para conectividade de veículos autónomos. A Polónia e a República Checa recebem juntas mais de EUR 120 milhões, incentivando consórcios multi-operador que reduzem o capex individual. Os marcos de financiamento impõem conformidade com as normas de interface ETSI, o que acelera a harmonização técnica e reduz as fricções de roaming. O incentivo de longo prazo do desembolso de subsídios converte assim o que poderia ter sido implementações nacionais fragmentadas num mapa de infraestrutura quase federal, apoiando plataformas pan-europeias de logística e industriais.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Elevados de Espectro a Limitar o CAPEX dos Operadores | -0.4% | Alemanha, Itália, Reino Unido | Médio prazo (2-4 anos) |

| Regulação Fragmentada e Autorizações Lentas de 26 GHz | -0.3% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Aumento dos Custos de Energia e Mandatos de Rede Verde | -0.2% | Pan-europeu, agudo nos Países Nórdicos | Curto prazo (≤ 2 anos) |

| Escassez de Dispositivos 5G-SA Acessíveis na ECO | -0.2% | ECO | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços elevados de espectro a limitar o capex dos operadores

Os leilões europeus extraíram EUR 52,4 mil milhões entre 2019 e 2024; a Alemanha por si só pagou EUR 6,55 mil milhões, excedendo as previsões iniciais em 180%. [4]Bundesnetzagentur, "Frequências de Comunicações Móveis," BUNDESNETZAGENTUR.DETais despesas absorvem 15-20% do capex anual dos operadores, comprimindo os orçamentos destinados a implementações rurais e densificação de pequenas células. A Vodafone Alemanha amortiza a sua licença de EUR 1,9 mil milhões ao longo de 20 anos, desviando EUR 95 milhões anuais que de outra forma poderiam ser utilizados para financiar 1.200 novos sites 5G. Os desafiantes de menor dimensão são desproporcionalmente afetados, empurrando os mercados para a consolidação ou acordos de partilha de rede que erodiriam a intensidade competitiva.

A regulação fragmentada atrasa a implementação de mmWave

Apenas 12 membros da UE tinham emitido licenças comerciais de 26 GHz até 2024, resultando em cobertura irregular para aplicações sensíveis à latência. Os limiares de proteção contra interferências diferem até 10 dB entre fronteiras, exigindo planeamento de rádio personalizado e elevando os custos de conformidade por país para quase EUR 2,5 milhões. O Código Europeu das Comunicações Eletrónicas visa a harmonização até 2025; no entanto, a política nacional sugere uma abordagem gradual, podendo levar a que a automação industrial de ultra-baixa latência dependa de soluções de banda média ou de espectro privado no período intermédio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O 5G Captura a Maioria Inicial Enquanto o LTE Mantém a Base de Receitas

A família 5G, incluindo as variantes NSA e SA, representou 53,11% da participação do mercado de banda larga móvel europeu em 2024 e está no caminho certo para um CAGR de 2,68% até 2030, superando decisivamente os sistemas legados. Os planos dos operadores combinam o 5G SA para fatiamento empresarial com o NSA para cobertura ampla de consumidores, permitindo uma migração faseada que preserva o fluxo de caixa. O LTE-Advanced Pro continua a monetizar a agregação de portadoras e o MIMO 4x4 em mercados suburbanos, onde a penetração de dispositivos 5G permanece abaixo de 40%, garantindo a longevidade dos ativos mesmo com a aceleração do reaproveitamento de espectro.

Os operadores prosseguem um modelo de orquestração agnóstico em termos de tecnologia, no qual o tráfego circula dinamicamente pela rádio mais adequada, maximizando a eficiência espectral. O descarregamento para Wi-Fi está cada vez mais integrado nos motores de política ao nível do transporte, reduzindo o congestionamento da RAN em locais públicos. O NB-IoT e o LTE-M mantêm funções de nicho para medição inteligente e etiquetas de logística, mas o 5G privado está gradualmente a absorver esses segmentos quando a latência ou o desempenho determinístico se torna uma preocupação material.

Por Tipo de Serviço: Os Planos de Dados Dominam mas Surgem Vendas Adicionais de Qualidade de Serviço

Os planos de dados móveis geraram 70,31% das receitas de 2024 e espera-se que cresçam a um CAGR de 2,19%, alinhando-se com o topo do mercado de banda larga móvel europeu. A comoditização da voz impulsionou o VoLTE para uma taxa de penetração de 89%, libertando espectro para dados em pacotes e permitindo aos operadores encerrar os seus ativos 3G. Os planos ilimitados, combinados com parcerias de transmissão de vídeo, reforçam a fidelização mas comprimem a receita média por utilizador, levando à introdução de novos complementos de qualidade de serviço.

Os SLAs de fatiamento de rede garantem largura de banda ou latência para jogos, transmissão em direto ou telecirurgia, exigindo prémios até 25% acima dos planos padrão. As salvaguardas regulatórias do BEREC proíbem a limitação específica por aplicação, pelo que a diferenciação deve resultar de partições de rede virtualizadas em vez de truques de inspeção de pacotes. As receitas de ponto de acesso móvel e partilha de ligação estão a diminuir à medida que a prevalência da propriedade de dispositivos multi-SIM e os generosos pacotes de dados os tornam redundantes.

Por Utilizador Final: As Empresas Impulsionam o Crescimento Premium

Os consumidores ainda representavam 74,24% do tamanho do mercado de banda larga móvel europeu em 2024, mas as linhas empresariais estão a crescer mais rapidamente a um CAGR de 3,13%. Os setores de manufatura, automóvel e farmacêutico defendem o 5G privado, valorizando o tempo de atividade determinístico e a soberania de dados nas instalações. As fábricas automóveis alemãs, por exemplo, executam fatias dedicadas de 100 MHz que sincronizam linhas de soldadura robótica dentro de orçamentos de variação de 1 milissegundo.

A adoção por PME na ECO recebe impulsos de subsídios da Década Digital, mas a sustentabilidade para além dos ciclos de subsídios permanece uma questão em aberto. A ARPU dos consumidores permanece amplamente estável à medida que a concorrência feroz favorece descontos em pacotes em detrimento de aumentos de preços de tabela, reforçando o pivô estratégico para serviços geridos empresariais, plataformas de computação de borda e aplicações específicas de setor.

Por Aplicação: O Entretenimento Domina, o Comércio Eletrónico Acelera

O entretenimento e média representaram 39,57% do valor de 2024, confirmando a primazia do vídeo no mercado de banda larga móvel europeu. Os jogos em nuvem juntam-se ao streaming em 4K como pesos pesados de largura de banda, elevando o patamar para o desempenho de rede de base. No entanto, prevê-se que as aplicações de comércio eletrónico e retalho tenham um CAGR de 4,52%, o mais rápido entre os grupos de pares, à medida que o 5G suporta inventário em tempo real, compras em RA e fluxos de pagamento instantâneos.

A saúde e a educação, outrora soluções de emergência pandémica, amadurecem em pilares de serviço contínuos com tele-diagnóstico e salas de aula híbridas. As expectativas de privacidade impulsionadas pelo RGPD conferem aos operadores uma vantagem nas ofertas de computação de borda que minimizam a transferência de dados, monetizando a conformidade como elemento de serviço em vez de centro de custos.

Por Banda de Espectro: A Banda Média Equilibra Capacidade e Cobertura

O segmento de banda média (1-6 GHz) detinha 56,97% do valor em 2024 e está a crescer a um CAGR de 3,52%, o mais elevado entre as classes de espectro. A sua propagação de ponto ótimo permite aos operadores satisfazer tanto as obrigações rurais como as exigências de débito urbano. A Sub-1 GHz permanece essencial para cobertura de grande área, mas gera receitas incrementais limitadas devido ao tamanho restrito do canal.

O mmWave (> 6 GHz) promete serviço multi-gigabit em estádios e centros urbanos, mas as arquiteturas densas de pequenas células elevam o opex. A partilha dinâmica de espectro permite que os canais LTE de banda baixa acolham o 5G, acelerando a economia de atualização rural sem reaproveitamento total. Os reguladores nacionais nos Países Nórdicos foram pioneiros em blocos contíguos de 100 MHz a 3,5 GHz, fornecendo um modelo para outros mercados seguirem.

Análise Geográfica

A Alemanha manteve uma participação dominante de 32,34% no mercado de banda larga móvel europeu em 2024, com a Deutsche Telekom a investir EUR 17 mil milhões em implementações 5G que priorizaram corredores automóveis e de manufatura. As elevadas taxas de espectro e os preços voláteis de energia moderam o crescimento futuro, empurrando os principais operadores para acordos de partilha de rede como a colaboração de torres Vodafone-Telefónica que visa reduzir o capex redundante.

O Reino Unido e a França representaram juntos pouco mais de 40% das receitas de 2024. Os operadores do Reino Unido lidam com encargos regulatórios pós-Brexit, incluindo EUR 15 milhões em custos anuais de conformidade para manter a paridade de roaming na UE, enquanto simultaneamente cumprem os seus compromissos de cobertura rural. A Orange de França alcançou 85% de cobertura populacional ao conquistar a boa vontade municipal através de relatórios ambientais transparentes sobre os locais de antenas. Ambas as jurisdições veem as fatias empresariais a superar o crescimento dos consumidores à medida que as empresas procuram conectividade móvel determinística.

O resto da Europa, fortemente orientado para a ECO, regista o CAGR mais rápido de 5,92%, devido a projetos de corredor financiados pela UE que contornam a necessidade de densificação legada de 4G. A Polónia e a República Checa aproveitam o espectro apoiado por subsídios e os corredores rodoviários transfronteiriços para atrair inquilinos de logística e manufatura para campus de 5G privado. Os mercados periféricos do sul, como a Itália e a Espanha, crescem mais lentamente devido ao arrastamento macroeconómico, embora os subsídios da Década Digital ainda subsidiem projetos de preenchimento rural.

Panorama Competitivo

A Vodafone, a Deutsche Telekom, a Orange e a Telefónica controlam coletivamente uma participação significativa das receitas regionais, resultando numa estrutura de concentração moderada no setor de banda larga móvel europeu. No entanto, os conjuntos de lucros estão a deslocar-se das adições de assinantes para os prémios de qualidade de rede e pacotes de serviços geridos. Os acordos de partilha de infraestrutura, Vodafone e Orange em Espanha, Vodafone e Telefónica na Alemanha, reduzem o opex de torres sobrepostas em até 35%, preservando a concorrência ao nível da marca nos planos de retalho.

Os fornecedores de equipamentos Nokia e Ericsson estão a competir por contratos de Open-RAN que prometem flexibilidade multi-fornecedor; a Nokia assegurou recentemente um quadro de redes privadas sem fios pan-europeu que abrange 40 companhias aéreas e 600 locais de manufatura. Os novos participantes de software de núcleo nativo em nuvem, como a Mavenir e a Parallel Wireless, corroem as margens dos fornecedores incumbentes ao oferecer modelos de pagamento conforme o crescimento alinhados com as implementações de computação de borda.

Os mandatos de rede verde estimulam parcerias com fornecedores de energia renovável; a Vodafone comprometeu-se com 100% de abastecimento renovável até 2025, enquanto a Orange está a testar células de combustível de hidrogénio no local para estações base remotas. Os algoritmos de poupança de energia habilitados por IA reduzem o consumo anual de energia da RAN em 15%, ilustrando como a sustentabilidade se torna simultaneamente um requisito de conformidade e uma alavanca de redução de custos.

Líderes do Setor de Banda Larga Móvel na Europa

Vodafone Group plc

Deutsche Telekom AG

BT Group plc

Iliad SA

Telia Company AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A M Group Telecom ganhou um contrato de GBP 11 mil milhões, por cinco anos, com a Vodafone-Three para construir infraestrutura 5G SA a nível nacional em todo o Reino Unido.

- Fevereiro de 2025: A Vodafone anunciou planos para estabelecer o primeiro centro de investigação da Europa dedicado à integração de serviços de banda larga móvel por satélite em órbita baixa terrestre e terrestre. Isto permitirá a comutação contínua entre redes de satélite e 4G/5G utilizando smartphones existentes.

Âmbito do Relatório do Mercado de Banda Larga Móvel na Europa

| 4G |

| 5G (NSA e SA) |

| LTE-Advanced Pro |

| Wi-Fi |

| Outras Tecnologias (NB-IoT, LoRaWAN, etc.) |

| Planos de Dados Móveis |

| Voz sobre LTE (VoLTE) |

| Ponto de Acesso Móvel / Partilha de Ligação |

| Consumidores |

| Empresas / Corporações |

| Entretenimento e Média (Streaming, Jogos) |

| Comércio Eletrónico e Retalho |

| Redes Sociais e Comunicação |

| Saúde e Educação |

| Outras Aplicações |

| Sub-1 GHz (Bandas de cobertura) |

| 1–6 GHz (Banda média) |

| >6 GHz mmWave e Terahertz |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Resto da Europa |

| Por Tecnologia | 4G |

| 5G (NSA e SA) | |

| LTE-Advanced Pro | |

| Wi-Fi | |

| Outras Tecnologias (NB-IoT, LoRaWAN, etc.) | |

| Por Tipo de Serviço | Planos de Dados Móveis |

| Voz sobre LTE (VoLTE) | |

| Ponto de Acesso Móvel / Partilha de Ligação | |

| Por Utilizador Final | Consumidores |

| Empresas / Corporações | |

| Por Aplicação | Entretenimento e Média (Streaming, Jogos) |

| Comércio Eletrónico e Retalho | |

| Redes Sociais e Comunicação | |

| Saúde e Educação | |

| Outras Aplicações | |

| Por Banda de Espectro | Sub-1 GHz (Bandas de cobertura) |

| 1–6 GHz (Banda média) | |

| >6 GHz mmWave e Terahertz | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de banda larga móvel na Europa em 2025?

Está avaliado em USD 161,81 mil milhões, a caminho de atingir USD 176,21 mil milhões até 2030.

Que taxa de crescimento é esperada para o 5G na Europa?

Prevê-se que as receitas do 5G aumentem a um CAGR de 2,68% até 2030, mais rápido do que o mercado global de 1,72%.

Qual país lidera as receitas de banda larga móvel europeia?

A Alemanha lidera com uma participação de 32,34% graças a EUR 17 mil milhões de investimento em 5G pela Deutsche Telekom.

Por que razão os custos de energia são uma preocupação para os operadores?

A energia representa agora 15–20% do opex de rede, levando 75% dos operadores a comprometer-se com abastecimento renovável até 2030.

O que está a impulsionar a procura empresarial por 5G privado?

As necessidades de automação da Indústria 4.0 requerem latência garantida e controlo de dados nas instalações, alimentando um CAGR de 3,13% nas linhas empresariais.

Como é que o financiamento da UE influencia o crescimento da ECO?

EUR 865 milhões em subsídios CEF-Digital subsidiam corredores 5G, impulsionando o CAGR do Resto da Europa para 5,92% até 2030.

Página atualizada pela última vez em: