Tamanho e Participação do Mercado de Torres de Telecomunicações do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

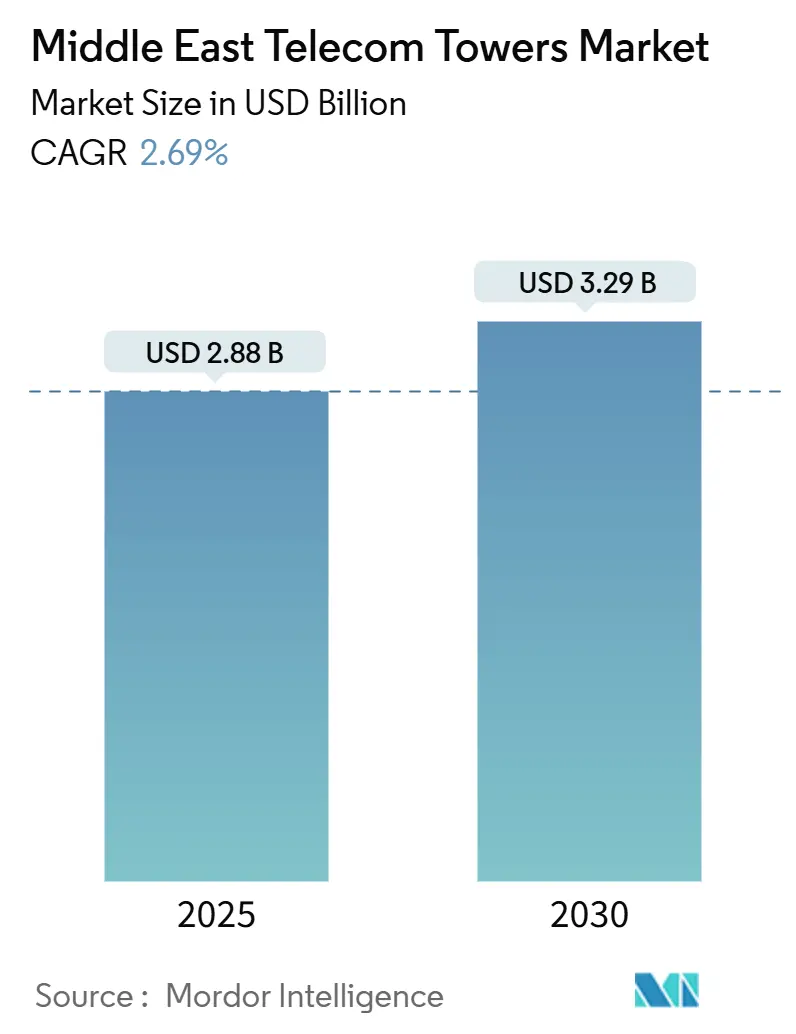

| Tamanho do Mercado (2025) | 2.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.69% CAGR |

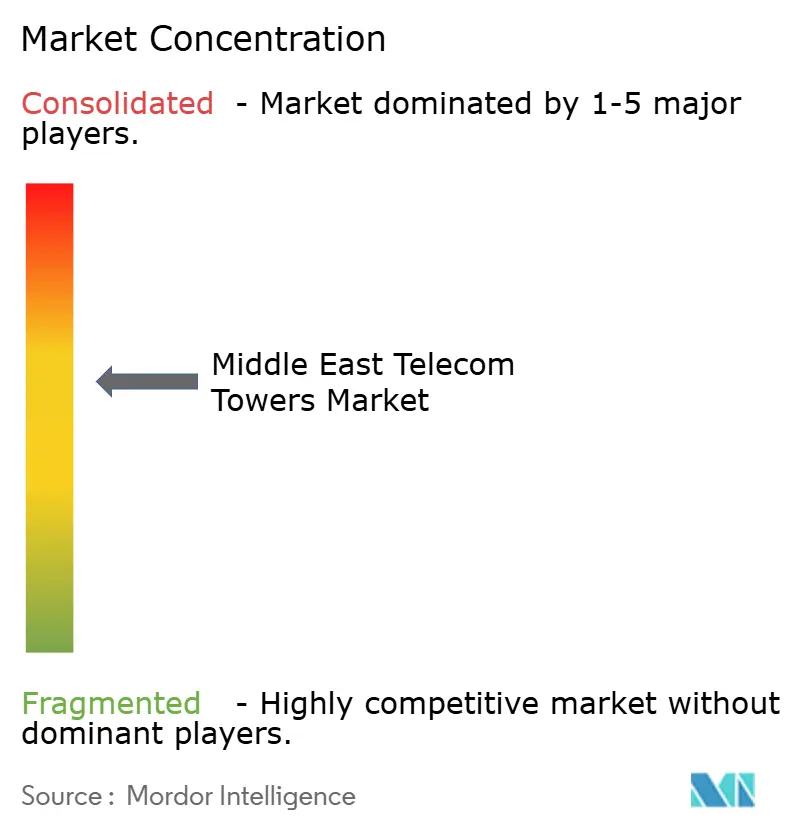

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações do Oriente Médio por Mordor Intelligence

O tamanho do Mercado de Torres de Telecomunicações do Oriente Médio é estimado em USD 2,88 bilhões em 2025, e espera-se que alcance USD 3,29 bilhões até 2030, a um CAGR de 2,69% durante o período de previsão (2025-2030). Em termos de base instalada, espera-se que o mercado cresça de 89,98 mil unidades em 2025 para 102,03 mil unidades até 2030, a um CAGR de 2,55% durante o período de previsão (2025-2030).

Esta trajetória estável é sustentada por acordos de infraestrutura com respaldo soberano, desinvestimentos de operadoras que liberam capital para implantações de 5G e um apetite crescente por modelos de hospedagem neutra que reduzem o custo e o tempo de implantação. As TowerCos independentes estão adquirindo ativos em escala, enquanto gigaprojetos como NEOM e Lusail exigem grades de sites mais densas e sobreposições de small cells que elevam as taxas de ocupação. Os recursos provenientes da monetização de torres estão sendo reinvestidos em redes LTE/5G privadas para corredores de energia, impulsionando um ciclo virtuoso no qual as empresas de torres obtêm ganhos tanto com construções macro quanto com densificação de borda. Os mandatos de ESG, por sua vez, aceleram as reformas de energia renovável, criando oportunidades incrementais de vendas de equipamentos e economias de opex de longo prazo, mas também elevam os obstáculos de capex de curto prazo em mercados com alta dependência de diesel.

Principais Conclusões do Relatório

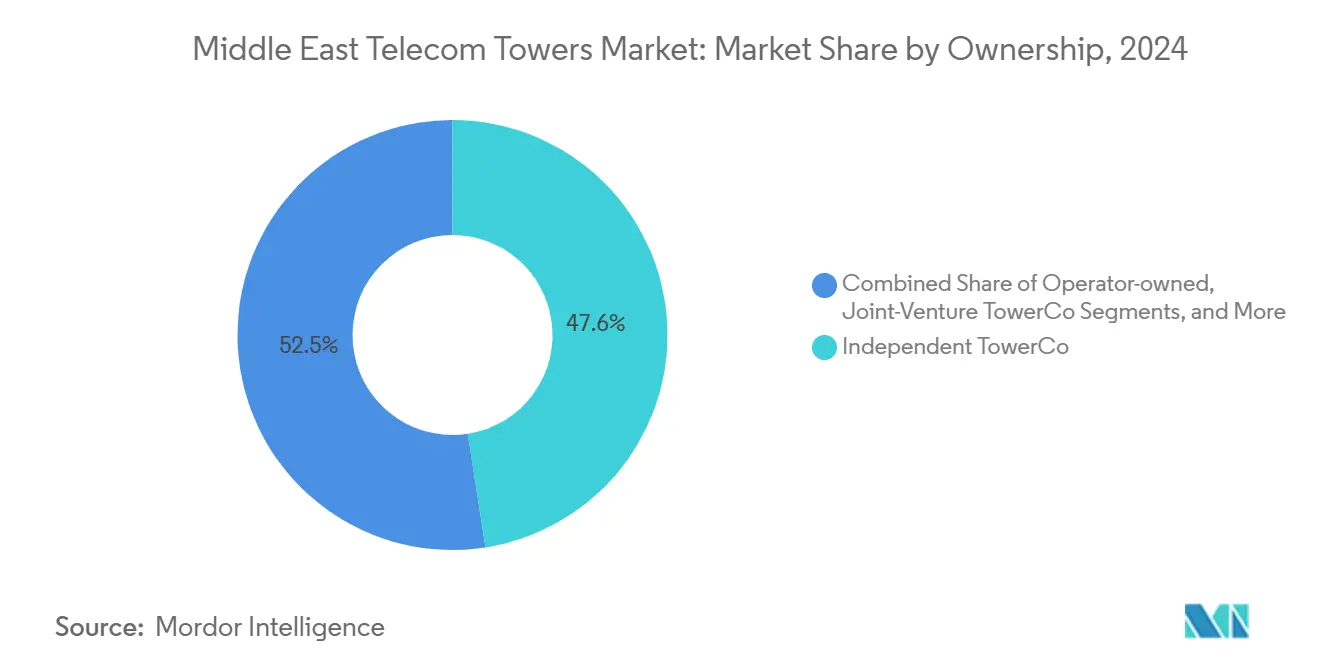

- Por propriedade, as TowerCos independentes lideraram com 47,55% da participação do mercado de torres de telecomunicações do Oriente Médio em 2024, e estão se expandindo a um CAGR de 6,52% até 2030.

- Por instalação, os sites em solo responderam por uma participação de 59,71% do tamanho do mercado de torres de telecomunicações do Oriente Médio em 2024, enquanto os sites em cobertura estão se expandindo a um CAGR de 3,39% até 2030.

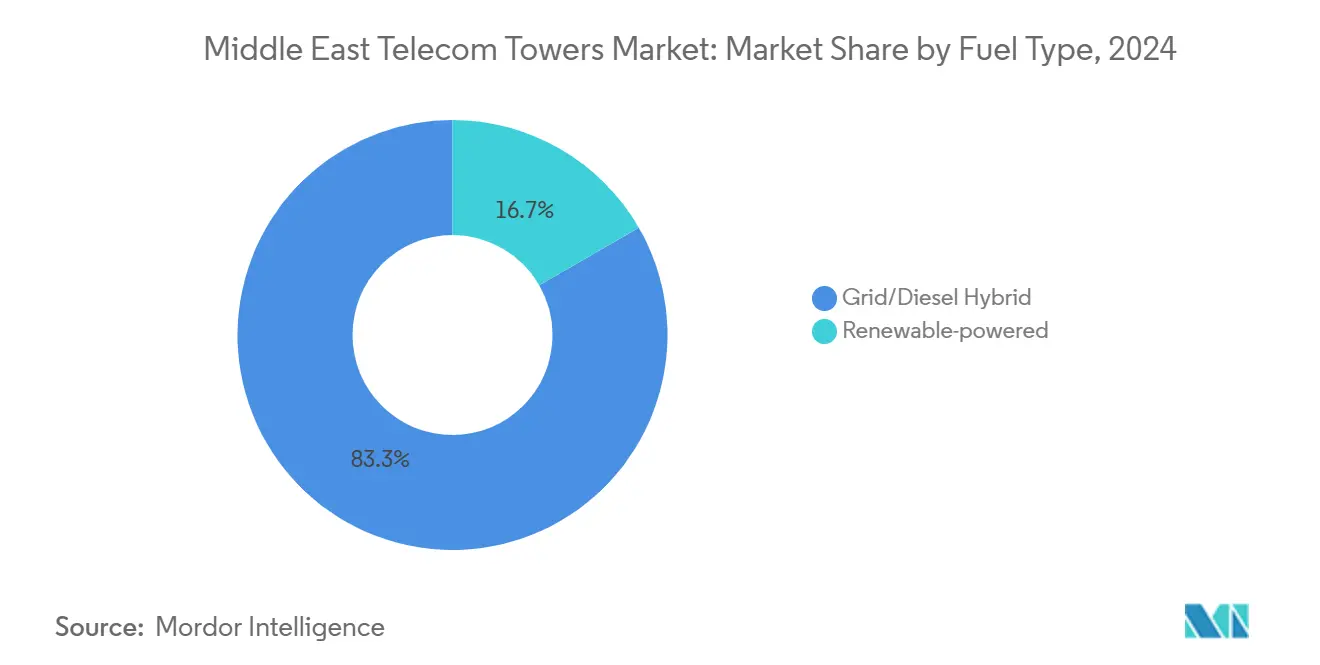

- Por tipo de combustível, o segmento híbrido rede/diesel liderou com 83,31% de participação do tamanho do mercado de torres de telecomunicações do Oriente Médio em 2024, enquanto as torres com energia renovável avançam a um CAGR de 16,67% até 2030.

- Por tipo de torre, os projetos de monopolo comandaram 48,55% de participação do mercado de torres de telecomunicações do Oriente Médio em 2024, enquanto os formatos stealth ou camuflados estão se expandindo a um CAGR de 12,22%.

- Por país, a Arábia Saudita capturou 30,10% do tamanho do mercado de torres de telecomunicações do Oriente Médio em 2024, enquanto o segmento Restante do Oriente Médio está projetado para se expandir a um CAGR de 6,01% até 2030.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações aceleradas de 5G por operadoras do CCG | +0.8% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Explosão de dados móveis provenientes de vídeo e jogos | +0.6% | Centros urbanos do CCG | Curto prazo (≤ 2 anos) |

| Pressão regulatória pelo compartilhamento ativo e passivo de torres | +0.4% | CCG em expansão para o MENA mais amplo | Longo prazo (≥ 4 anos) |

| Monetização de portfólio por Mobile Network Operators para reduzir capex | +0.5% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Demanda por LTE/5G privado em corredores de petróleo e gás | +0.3% | Arábia Saudita, Emirados Árabes Unidos, Omã | Longo prazo (≥ 4 anos) |

| Gigaprojetos (NEOM, Lusail, etc.) impulsionando a densificação de small cells | +0.2% | Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações aceleradas de 5G por operadoras do CCG

As operadoras do CCG estão construindo 5G em escala sem precedentes, traduzindo a densificação em maior receita e demanda de ocupação para as empresas de torres. Os testes compartilhados de Open RAN validaram economias de capex de 40-60%, reforçando o argumento da hospedagem neutra. Os testes em andamento de 5G-Advanced que superam 32 Gbps sinalizam iminentes atualizações de capacidade, garantindo um pipeline plurianual de aprimoramentos macro e preenchimento de small cells. Essas dinâmicas criam visibilidade de demanda previsível para os proprietários de torres, que obtêm receita tanto com novas construções de sites quanto com alterações de colocalização. O crescimento é mais forte na Arábia Saudita e nos Emirados Árabes Unidos, onde metas de cobertura em todo o território nacional são mandatórias [1]Autoridade de Comunicações do CCG, "Relatório de Progresso de Implantação de 5G 2025," cca.gov.sa.

Explosão de dados móveis provenientes de vídeo e jogos

As velocidades médias de dados móveis nos Emirados Árabes Unidos superaram 360 Mbps, refletindo um aumento em toda a região no streaming de vídeo e nos jogos em tempo real que exigem links de baixa latência [2]Regulador de Telecomunicações dos Emirados Árabes Unidos, "Estatísticas de Tráfego de Dados Móveis 2025," tra.gov.ae . O acesso sem fio fixo está aproveitando o 5G, permitindo que as operadoras utilizem ao máximo os ativos de torres em banda larga para consumidores e verticais empresariais. Em cidades densas, os picos de tráfego justificam clusters de small cells em coberturas que elevam as taxas de ocupação e os SLAs premium. Os perfis de uso diurno previsíveis também permitem que os proprietários de torres otimizem o provisionamento de energia e backhaul, reduzindo o desperdício de energia e desbloqueando novos modelos de precificação de nível de serviço.

Pressão regulatória pelo compartilhamento ativo e passivo de torres

Os reguladores do CCG agora incorporam mandatos de compartilhamento no licenciamento, com o objetivo de reduzir a poluição visual e acelerar a cobertura rural. As políticas favorecem hospedeiros neutros que possam garantir acesso não discriminatório, levando as operadoras a separar as torres em veículos independentes. Os marcos de conformidade estão avançando em direção à certificação ISO 14001, vinculando a concessão de licenças a credenciais de ESG demonstráveis. Essas medidas ampliam as contagens de ocupação endereçáveis por site, elevando a utilização de longo prazo e a receita por torre.

Monetização de portfólio por Mobile Network Operators para reduzir capex

As operadoras continuam liberando caixa ao vender torres sob contratos de arrendamento retroativo de longo prazo que preservam o controle do serviço, mas aliviam os balanços patrimoniais. Os picos de lucro relatados após o desinvestimento ilustram a eficiência de capital dessa rota, atraindo operadoras adicionais a explorar negócios semelhantes. Os compradores de torres obtêm escalonadores de aluguel vinculados à inflação, enquanto os vendedores reinvestem os recursos em software de rede, espectro e serviços digitais voltados ao cliente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade geopolítica e zonas de conflito | -0.3% | Iraque, Síria, Iêmen | Longo prazo (≥ 4 anos) |

| Licenciamento municipal complexo em áreas de patrimônio histórico | -0.2% | Centros históricos das cidades do CCG | Médio prazo (2-4 anos) |

| Pressão de ESG sobre emissões de geradores a diesel | -0.4% | Emirados Árabes Unidos, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Backhaul de fibra limitado em sites remotos no deserto | -0.1% | Interior da Arábia Saudita, Omã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade geopolítica e zonas de conflito

Os conflitos persistentes afastam o capital transfronteiriço, elevam os prêmios de seguro e fragmentam as aspirações de escala regional [3]ONU ESCWA, "Impacto dos Conflitos na Infraestrutura Digital 2024," unescwa.org. Os investidores enfrentam riscos de conformidade com sanções e volatilidade cambial que restringem o financiamento sindicado para plataformas multinacionais. Como consequência, as empresas de torres frequentemente limitam a exposição a mercados de fronteira de alto potencial, mas de alto risco, desacelerando a recuperação da infraestrutura nesses territórios.

Pressão de ESG sobre emissões de geradores a diesel

Os compromissos de emissões líquidas zero e as penalidades regulatórias relacionadas às emissões de diesel forçam os proprietários de torres a acelerar as conversões para energia solar e híbrida [4]Agência Internacional de Energia, "Rastreador de Preços de Diesel no Oriente Médio 2025," iea.org. Os custos iniciais são substanciais, especialmente onde os sites são remotos e a logística é complexa. As operadoras com balanços patrimoniais enxutos podem ter dificuldades para cumprir os prazos de transição, potencialmente atrasando novas construções até que o financiamento para reformas de energia renovável seja assegurado. Com o tempo, no entanto, a volatilidade dos preços do combustível e as taxas de carbono devem tornar o retorno do investimento solar atraente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Aceleram a Consolidação

As TowerCos independentes detinham 47,55% do mercado de torres de telecomunicações do Oriente Médio em 2024, expandindo-se a um CAGR de 6,52% à medida que as operadoras desinvestem ativos passivos para financiar o 5G. A transação New TASC, que agregou 30.000 torres em seis estados do MENA, ressalta as vantagens de escala perseguidas. Os hospedeiros neutros normalmente garantem contratos de arrendamento âncora com múltiplos inquilinos que aumentam a receita por torre mais rapidamente do que os modelos de propriedade das operadoras. As plataformas independentes também se beneficiam da boa vontade regulatória porque sua presença combate a duplicação de sites e o impacto ambiental.

Os portfólios controlados pelas operadoras permanecem relevantes, especialmente onde a segurança nacional ou a soberania estratégica é priorizada. No entanto, mesmo essas entidades formam cada vez mais joint ventures com parceiros de capital para reduzir o risco de expansão. Tais estruturas híbridas combinam o conhecimento de mercado dos incumbentes com poder financeiro, sendo eficazes em regiões politicamente sensíveis. O respaldo de fundos soberanos reduz os custos de financiamento para construções em grande escala.

Por Instalação: Sites em Solo Dominam, mas Coberturas Superam o Crescimento

Os sites em solo compreenderam 59,71% de participação do tamanho do mercado de torres de telecomunicações do Oriente Médio em 2024, devido às vastas necessidades de cobertura no deserto e aos corredores de rodovias. As coberturas, embora menores em base, estão projetadas para crescer a um CAGR de 3,39% até 2030, impulsionadas pela densificação urbana e por ordenanças estéticas que desencorajam novos mastros em campo aberto. Os projetos de cidades inteligentes em Lusail e NEOM especificam postes inteligentes integrados em coberturas ou ao nível da rua que combinam conectividade com iluminação e sensores de IoT, abrindo linhas de receita auxiliares.

As torres em solo enfrentam escrutínio crescente em áreas de patrimônio histórico onde a preservação do horizonte urbano é legalmente protegida. Os ciclos de licenciamento, portanto, se prolongam, deslocando a preferência das operadoras para coberturas de baixo perfil ou postes camuflados. Para os proprietários de torres, as implantações em coberturas podem gerar maior ocupação combinada porque múltiplas operadoras frequentemente compartilham posições privilegiadas no centro da cidade, onde a escassez de espectro pressiona por cobertura de preenchimento.

Por Tipo de Combustível: Torres com Energia Renovável Ganham Impulso

Os híbridos rede/diesel ainda representam 83,31% dos sites ativos, refletindo a limitada penetração da rede elétrica em áreas rurais. No entanto, as torres com energia renovável estão previstas para registrar um CAGR de 16,67% até 2030, superando todas as outras categorias no mercado de torres de telecomunicações do Oriente Médio. As reformas solares combinadas com arrays inteligentes de baterias e ultracapacitores reduzem o opex ao longo da vida útil e protegem contra picos nos preços do diesel. As principais operadoras estão se comprometendo com programas de aquisição de energia solar de centenas de megawatts que gradualmente farão a transição das frotas em direção à neutralidade de carbono e à conformidade regulatória.

A economia é particularmente atraente onde a logística de diesel infla o custo total do combustível entregue. As configurações híbridas de armazenamento solar também reduzem o tempo de funcionamento dos geradores, diminuindo drasticamente os intervalos de manutenção e os gastos com revisão de motores. As metas governamentais de energia limpa ainda melhoram as condições de financiamento por meio de instrumentos de títulos verdes, ampliando o conjunto de investidores dispostos a financiar as implantações.

Por Tipo de Torre: Monopolo Lidera Enquanto Estruturas Stealth Crescem Rapidamente

Os projetos de monopolo responderam por 48,55% de participação do mercado de torres de telecomunicações do Oriente Médio em 2024, devido ao uso eficiente do terreno e à instalação simplificada. No entanto, as variantes stealth e camufladas, crescendo a um CAGR de 12,22%, estão remodelando as implantações urbanas. Os municípios exigem cada vez mais postes camuflados ou estruturas que imitam árvores em zonas culturalmente sensíveis. As inovações em materiais compostos permitem cargas mais leves e atualizações modulares mais fáceis, permitindo antenas ocultas sem comprometer a integridade estrutural.

As torres de treliça permanecem essenciais onde cargas de vento elevadas e o empilhamento de múltiplas tecnologias exigem estruturas robustas, notadamente ao longo dos corredores costeiros. Os mastros estaiados ocupam aplicações com restrições orçamentárias em terrenos abertos. No geral, as considerações estéticas aliadas às capacidades de cooperação municipal se tornarão diferenciais para as empresas de torres ao concorrer por contratos de preenchimento em distritos de patrimônio histórico e turísticos.

Análise Geográfica

A participação de 30,10% da Arábia Saudita ressalta seu status como o maior pool de receita individual dentro do mercado de torres de telecomunicações do Oriente Médio. A Visão 2030 canaliza capital público e privado para espinhas dorsais de cidades inteligentes que requerem milhares de small cells. O respaldo do fundo soberano à TAWAL garante alinhamento estratégico com as metas nacionais de conectividade, promovendo licenciamento expedito e acesso a direitos de passagem. As licenças privadas industriais de 5G abrangendo energia, logística e manufatura criam canais de receita paralelos que as empresas de torres podem monetizar por meio de implantações de campus sob medida.

Os Emirados Árabes Unidos mantêm ARPU premium e velocidades médias de 360 Mbps líderes mundiais, traduzindo-se em camadas densas de múltiplas tecnologias em coberturas e sites ao nível da rua. A implantação de 5G no setor de energia da ADNOC exemplifica como projetos de integração vertical podem dobrar a utilização de sites. O Catar continua investindo após a Copa do Mundo, canalizando construções de torres para distritos inteligentes como Lusail, onde os postes funcionam também como nós de iluminação e IoT.

A postura de esperar para ver da Turquia em relação ao espectro de 5G contrasta com a extensa infraestrutura de 4.5G que precisará de atualizações completas assim que os leilões forem finalizados. Enquanto isso, Omã, Bahrein e Kuwait buscam uma modernização constante, com Omã atualizando 5.600 sites somente em 2024. Os estados de fronteira dentro do cluster Restante do Oriente Médio carregam o maior potencial de crescimento dada a baixa cobertura de base, mas os investidores precificam prêmios de risco relacionados a conflitos.

Cenário Competitivo

A intensidade competitiva é moderada, pois três arquétipos coexistem. Os portfólios legados de propriedade das operadoras estão cedendo espaço para TowerCos independentes que agregam ativos regionalmente, buscando economias de escala e sistemas sofisticados de gestão de ativos. Os veículos de joint venture combinam a ocupação âncora das operadoras com capital externo e frequentemente satisfazem as cotas de propriedade local. Transações como a megafusão de 30.000 sites da New TASC e a expansão transfronteiriça da TAWAL validam o limiar crescente necessário para competir de forma eficaz.

A diferenciação tecnológica gira em torno da infraestrutura compartilhada. Os pilotos de Open RAN que reduzem o custo de implantação em 40-60% fortalecem o argumento da neutralidade. A manutenção preditiva por meio de sensores de IoT e análises de IA está emergindo como uma alavanca operacional fundamental, reduzindo deslocamentos de técnicos e tempo de inatividade. O alinhamento com ESG está se tornando um pré-requisito de aquisição, com os licitantes apresentando roteiros de energia renovável e projetos de acesso comunitário à energia para vencer licitações.

Líderes do Setor de Torres de Telecomunicações do Oriente Médio

TAWAL SA

Helios Towers plc

Oman Tower Company

Tasc Towers Limited

STC Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: ULAK e TURKSAT assinaram um acordo de rede privada de 5G cobrindo 19 sites ao longo do corredor do Aeroporto de Istambul.

- Fevereiro de 2025: A Airgain lançou um repetidor inteligente de 5G com energia solar adaptado para locais fora da rede elétrica.

- Dezembro de 2024: O Zain Group assumiu a propriedade total de 2.345 torres no Kuwait.

- Dezembro de 2024: A Turkcell e a ZTE alcançaram 32 Gbps em um teste de 5G-Advanced.

Escopo do Relatório do Mercado de Torres de Telecomunicações do Oriente Médio

| Propriedade das Operadoras |

| TowerCo Independente |

| TowerCo em Joint Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Solo |

| Energia Renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Bahrein |

| Omã |

| Turquia |

| Restante do Oriente Médio (Jordânia, Iêmen, Síria, Palestina, Israel, Líbano, Iraque e outros) |

| Por Propriedade | Propriedade das Operadoras |

| TowerCo Independente | |

| TowerCo em Joint Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Energia Renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Bahrein | |

| Omã | |

| Turquia | |

| Restante do Oriente Médio (Jordânia, Iêmen, Síria, Palestina, Israel, Líbano, Iraque e outros) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações do Oriente Médio em 2025?

O mercado é avaliado em USD 2,88 bilhões em 2025 e está a caminho de atingir USD 3,29 bilhões até 2030.

O que está impulsionando a demanda por torres de 5G no Golfo?

As agressivas implantações de 5G, as aplicações com uso intensivo de dados e as necessidades de small cells vinculadas a gigaprojetos estão estimulando novas construções de sites e atualizações.

Por que as operadoras estão vendendo seus ativos de torres?

Os desinvestimentos liberam capital para espectro e serviços digitais, enquanto os arrendamentos retroativos de longo prazo preservam o controle da rede.

Qual tipo de combustível está crescendo mais rapidamente nos sites de torres?

Os sistemas com energia renovável estão se expandindo a um CAGR de 16,67% à medida que as regras de ESG e a inflação dos custos do diesel se intensificam.

Qual país lidera as receitas de torres na região?

A Arábia Saudita comanda 30,10% de participação de mercado, alavancando a Visão 2030 e os investimentos em torres de fundos soberanos.

Quais desafios retardam a implantação de torres?

A instabilidade geopolítica, o licenciamento em zonas de patrimônio histórico, as regras de emissões de diesel e o escasso backhaul de fibra rural restringem a velocidade de implantação.

Página atualizada pela última vez em: