Tamanho e Participação do Mercado de Banda Larga Móvel da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

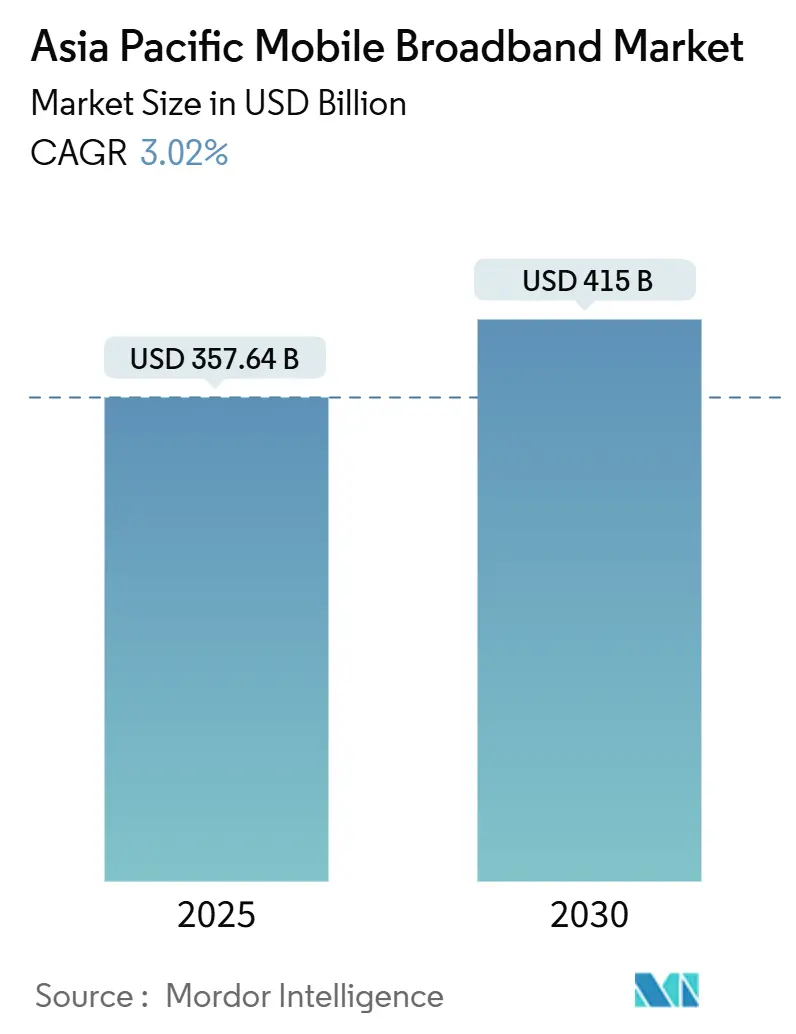

| Tamanho do Mercado (2025) | 357.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 415 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Banda Larga Móvel da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Banda Larga Móvel da Ásia-Pacífico é estimado em USD 357,64 bilhões em 2025 e deve atingir USD 415 bilhões até 2030, a um CAGR de 3,02% durante o período de previsão (2025-2030). O ritmo de crescimento reflete uma mudança das adições de assinantes para a monetização de soluções empresariais de próxima geração e serviços premium ao consumidor, à medida que a infraestrutura 5G standalone (SA) se expande por 12 economias centrais. Os operadores agora ancoram suas estratégias de expansão no espectro mid-band, que oferece a combinação ideal de capacidade e cobertura, enquanto o mmWave permanece restrito a micro-células densas. Redes privadas 5G empresariais, computação de borda e camadas de serviço habilitadas por fatiamento de rede emergem como novos vetores de valor. Enquanto isso, aparelhos 5G acessíveis com preços abaixo de USD 150 ampliam a base endereçável, particularmente nas cidades de segundo e terceiro nível na Índia e no Sudeste Asiático. A pressão competitiva está gradualmente se deslocando de corridas de cobertura pura para pacotes digitais diferenciados que combinam conectividade com serviços de nuvem, streaming de vídeo, fintech e análise de borda.

Principais Conclusões do Relatório

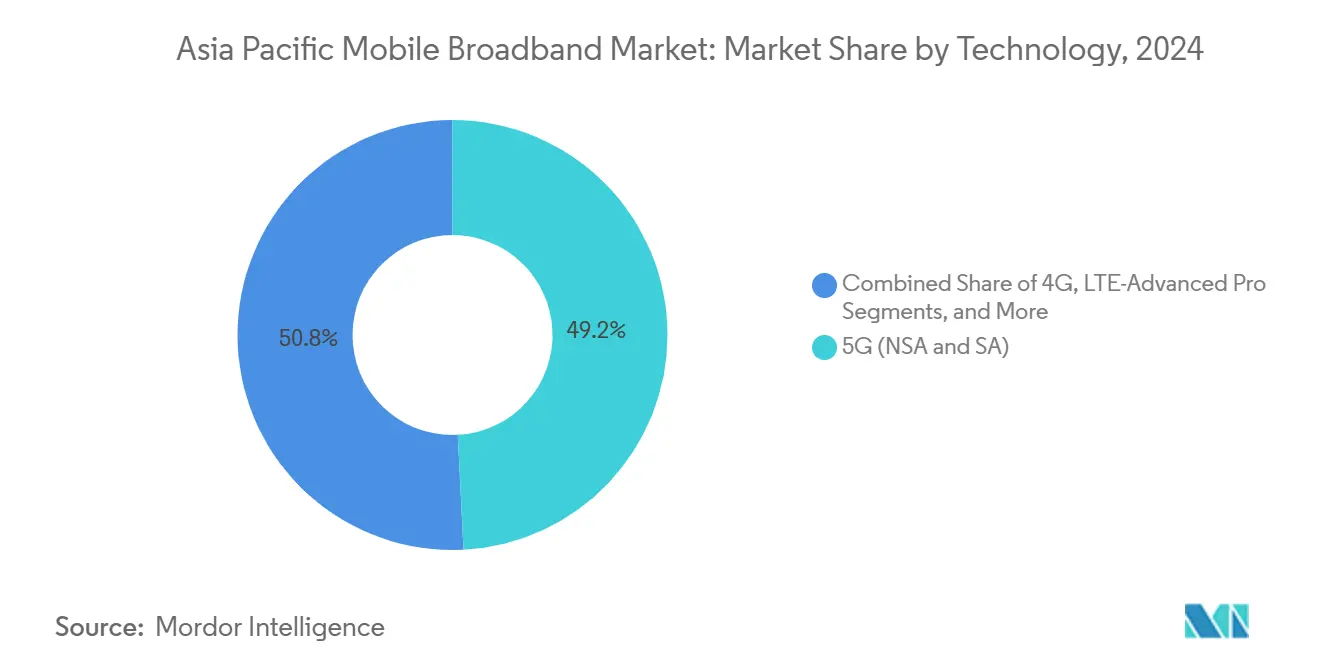

- Por tecnologia, o 5G (NSA e SA) representou uma participação de 49,18% no tamanho do mercado de banda larga móvel da Ásia-Pacífico em 2024 e tem previsão de crescer a um CAGR de 4,08% até 2030.

- Por tipo de serviço, os planos de dados móveis representaram uma participação de 73,43% no mercado de banda larga móvel da Ásia-Pacífico em 2024 e têm previsão de crescer a um CAGR de 3,60% até 2030.

- Por usuário final, o segmento de consumidores gerou uma participação de receita de 72,72% em 2024; espera-se que o segmento empresarial se expanda a um CAGR de 5,20% até 2030.

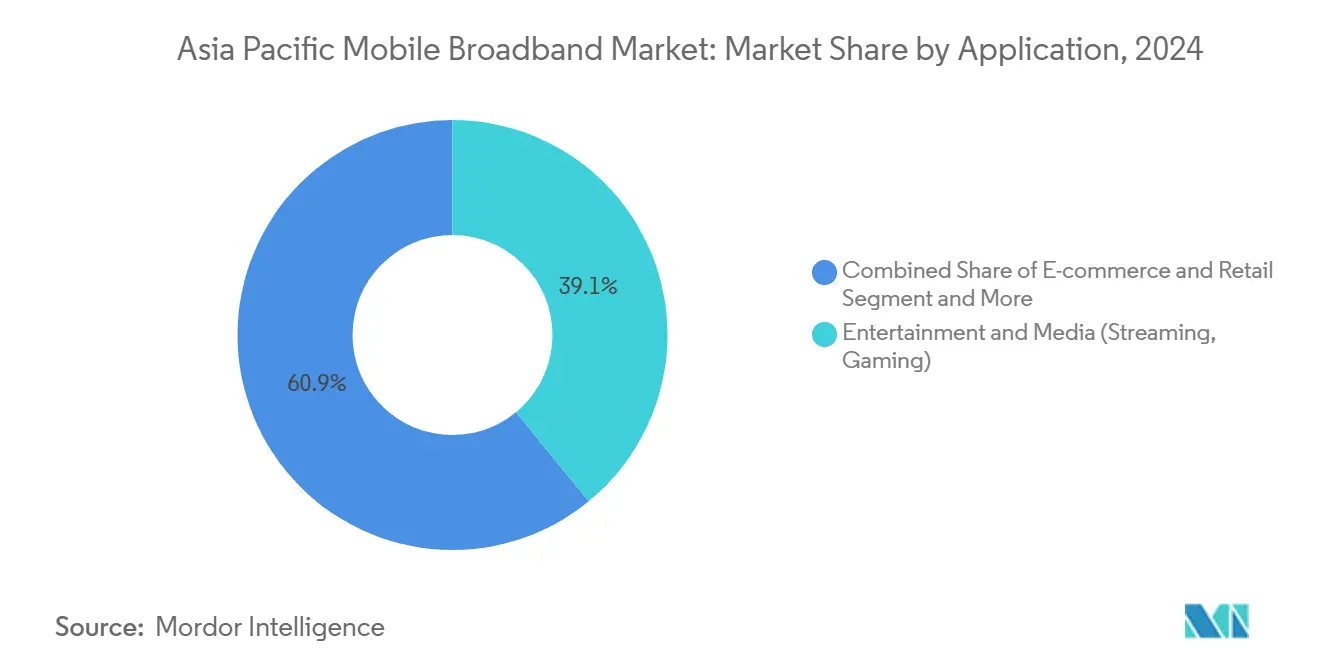

- Por aplicação, os serviços de entretenimento e mídia capturaram uma participação de 39,07% em 2024, enquanto as aplicações de comércio eletrônico e varejo têm previsão de crescer a um CAGR de 5,86% até 2030.

- Por faixa de espectro, o segmento mid-band de 1 a 6 GHz representou 57,46% do tamanho do mercado de banda larga móvel da Ásia-Pacífico em 2024 e tem projeção de crescer a um CAGR de 5,29% até 2030.

- Por país, a China liderou o mercado de banda larga móvel da Ásia-Pacífico com 52,46% da participação de mercado em 2024, enquanto a Índia tem projeção de avançar a um CAGR de 4,55% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Banda Larga Móvel da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões Rápidas do 5G e Leilões de Espectro Mid-Band Concluídos em ≥12 Mercados da Ásia-Pacífico | +0.8% | Mercados centrais da Ásia-Pacífico, transbordamento para ASEAN emergente | Médio prazo (2 a 4 anos) |

| Smartphones 4G/5G Acessíveis Abaixo de USD 150 Ampliando a Base Endereçável | +0.6% | Índia, Sudeste Asiático, mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Explosão do Tráfego de Vídeo Móvel e Jogos | +0.5% | Ásia-Pacífico global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Agrupamento de Serviços Digitais Liderado por Operadores (vídeo OTT, nuvem, pagamentos) Elevando o ARPU | +0.4% | Mercados maduros da Ásia-Pacífico, economias emergentes selecionadas | Médio prazo (2 a 4 anos) |

| Pilotos de 5G RedCap Habilitando Conexões Massivas de IoT Industrial | +0.3% | Centros industriais na China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| O Modelo Atacadista de 5G da Malásia Está Comprovando Economia de Custo de Dados 30 a 40% Menor | +0.2% | Malásia, potencial adoção pela ASEAN | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões Rápidas do 5G e Leilões de Espectro Mid-Band Impulsionam a Modernização da Infraestrutura

Os leilões concluídos de 3,3 a 3,8 GHz em 12 economias da Ásia-Pacífico desbloqueiam capacidade para cobertura 5G SA em escala nacional, com o leilão de 2024 da Tailândia sozinho arrecadando USD 3,2 bilhões e permitindo 85% de alcance populacional no mesmo ano. [1]Comissão Nacional de Radiodifusão e Telecomunicações da Tailândia, "Resultados do Leilão de Espectro 5G 2024," nbtc.go.thSingapura alcançou 95% de cobertura 5G apenas 18 meses após a realocação de blocos de espectro, ressaltando a eficiência de estruturas regulatórias harmonizadas. Os operadores preferem implantações mid-band porque cada site cobre de quatro a seis vezes a área de um site mmWave de 28 GHz, reduzindo assim a economia de custo unitário. O alinhamento de políticas regionais agora simplifica o roaming transfronteiriço, enquanto a experiência inicial de SA do Japão demonstra que o fatiamento de rede pode se traduzir diretamente em contratos empresariais premium.

A Proliferação de Smartphones Acessíveis Expande a Endereçabilidade do Mercado

Sob o programa de Incentivo Vinculado à Produção da Índia, a montagem doméstica reduziu os preços médios de aparelhos 5G em 23% em 2024, elevando a penetração de dispositivos acima de 40% nas cidades de segundo nível. [2]Ministério de Eletrônica e Tecnologia da Informação da Índia, "Relatório de Progresso do Programa de Incentivo Vinculado à Produção 2024," meity.gov.inA plataforma Snapdragon 4s Gen 2 da Qualcomm traz dispositivos 5G abaixo de USD 100 às prateleiras, catalisando a demanda entre as populações de menor renda da ASEAN. Os cortes tarifários do Vietnã em 2024 impulsionaram as importações de aparelhos 5G em 35%, demonstrando a alavancagem de políticas na aceleração da adoção. Embora os dispositivos acessíveis ampliem a adoção, eles também comprimem as margens dos operadores, obrigando investimentos em capacidade de rede para gerenciar o tráfego de usuários com receita média por usuário (ARPU) mais baixa.

A Explosão do Tráfego de Vídeo Móvel e Jogos Sobrecarrega a Infraestrutura de Rede

O TikTok, o vídeo OTT e os jogos multiplayer impulsionaram um crescimento de dados de 45% em 2024, resultando em congestionamento nos horários de pico que agora define o planejamento de capacidade em toda a região metropolitana da Ásia-Pacífico. [3]Akamai Technologies, "Relatório sobre o Estado da Conectividade da Internet T3 2024," akamai.comA Coreia do Sul registrou 2,8 exabytes de tráfego mensal de jogos móveis, equivalente a 38% do uso total, levando os operadores a densificar suas grades de pequenas células urbanas. Esportes eletrônicos transmitidos ao vivo e conteúdo gerado por usuários deslocam os requisitos de uplink além das arquiteturas tradicionais centradas em downlink. O armazenamento em cache de borda, a integração de redes de distribuição de conteúdo e o direcionamento de tráfego orientado por inteligência artificial estão, portanto, ganhando espaço nas agendas de capex dos operadores.

Estratégias de Agrupamento de Serviços Digitais dos Operadores Elevam o ARPU

A China Mobile gerou USD 15,2 bilhões em receita incremental de plataforma em 2024, equivalente a 18% do seu total, ao combinar conectividade com armazenamento em nuvem, pagamentos eletrônicos e serviços de vídeo OTT. A plataforma unificada da Bharti Airtel vinculou 45 milhões de usuários indianos a pacotes de serviços financeiros e entretenimento, elevando o ARPU do segmento em 22% em comparação com planos exclusivos de conectividade. Tais estratégias combatem a comoditização ao inserir assinantes em ecossistemas de múltiplos serviços, reduzindo a rotatividade e criando caminhos de upsell para recursos de segurança, análise de borda e fintech.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Espectro Fragmentado e Atrasos nas Atribuições de 6 GHz na ASEAN Emergente | -0.4% | Mercados emergentes da ASEAN, efeitos de transbordamento limitados | Médio prazo (2 a 4 anos) |

| Capex de Cobertura Rural Ainda ≥1,8× por Site Urbano; ROI < 6 anos para Muitas Economias de Renda Média-Baixa | -0.6% | Áreas rurais em economias emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lacuna de Acessibilidade de Aparelhos para Populações de Baixa Renda | -0.3% | Segmentos de baixa renda em toda a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Congestionamento de Uplink Gerado pelo Tráfego da Economia de Criadores Superando as Atualizações de Uplink Celular | -0.2% | Centros urbanos, centros de criação de conteúdo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Fragmentação do Espectro Atrasa a Otimização da Rede

A alocação de 6 GHz da Indonésia foi adiada para 2026, forçando os operadores a comprimir suas faixas sub-6 GHz congestionadas e incorrendo em custos de equipamentos de rede 15 a 20% mais altos em comparação com mercados harmonizados. As Filipinas sofreram um atraso de implantação de 18 meses devido a disputas de realocação, o que desacelerou a expansão da cobertura 5G. Sem roteiros sincronizados da ASEAN, as operadoras multinacionais precisam gerenciar planos de faixas diversificados, o que prolonga os ciclos de teste de dispositivos e infla os estoques.

A Economia das Implantações Rurais Desafia a Expansão do Mercado

A escassez de backhaul, o terreno acidentado e as populações esparsas tornam os sites rurais 1,8 vez mais caros do que seus equivalentes urbanos, com muitas economias de renda média-baixa enfrentando horizontes de retorno de seis anos. Os fundos de serviço universal geralmente cobrem menos de 30% dos desembolsos necessários, desacelerando a expansão da cobertura. A espinha dorsal de fibra BharatNet de USD 6,8 bilhões da Índia ressalta a escala de intervenção necessária para ancorar o 5G rural. O backhaul via satélite e as torres de hospedagem neutra mostram potencial, mas aguardam estruturas de licenciamento favoráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Redes 5G Ancoram a Evolução da Infraestrutura

O 5G capturou 49,18% da participação do mercado de banda larga móvel da Ásia-Pacífico em 2024 e tem projeção de crescer a um CAGR de 4,08% até 2030, elevando o tamanho do mercado de banda larga móvel da Ásia-Pacífico para serviços habilitados por 5G. Somente a China implantou mais de 3,2 milhões de estações base até o final de 2024, criando vantagens de escala em aquisição de equipamentos e maturidade do ecossistema. O LTE permanece essencial para fallback de voz e cobertura legada, mas enfrenta contração de capex à medida que os operadores realocam orçamentos para núcleos SA, computação de borda e fatiamento de rede.

O suporte paralelo a redes legadas e de próxima geração infla temporariamente o opex; no entanto, a migração para SA desbloqueia IoT industrial, robótica de baixa latência e conectividade ultraconfiável para segmentos de fábricas inteligentes. O teste de 5G RedCap da Samsung validou a integração de dispositivos de baixa complexidade, sinalizando um próximo aumento nas conexões massivas de IoT.

Por Tipo de Serviço: Planos de Dados Móveis Permanecem a Principal Fonte de Receita

Os pacotes de dados ilimitados entregaram 73,43% da receita em 2024 e devem crescer a um CAGR de 3,60% até 2030, à medida que a adoção de vídeo e jogos expande o mercado de banda larga móvel da Ásia-Pacífico. À medida que os operadores transferem o tráfego de voz para redes de dados, os serviços de voz sobre LTE, outrora proeminentes e agora tecnicamente maduros, registram uma queda na contribuição de receita. Essa mudança é caracterizada por uma transição do preço por minuto para modelos de serviço mais integrados e agrupados. Enquanto isso, com a tendência de trabalho remoto sem sinais de arrefecimento, os serviços de ponto de acesso móvel e tethering estão se tornando cada vez mais vitais. Em resposta, os operadores estão lançando planos personalizados voltados para o trabalho remoto; esses planos apresentam uma receita média por usuário (ARPU) notavelmente mais alta do que o uso convencional exclusivamente móvel.

O consumo de dados agora orienta as decisões de compra, com aplicativos de streaming de vídeo e jogos exigindo planos de dados ilimitados ou de alta franquia. Os operadores estão adotando modelos de serviço em camadas, oferecendo aos usuários empresariais prioridade de rede premium e velocidades mais rápidas, indo além das estruturas tradicionais de franquia de dados. As estruturas regulatórias em toda a região da Ásia-Pacífico exigem preços transparentes e visam eliminar choques de faturamento, levando os operadores a implementar modelos de preços simplificados e ilimitados que aprimoram a experiência do cliente e estabilizam as receitas.

Por Usuário Final: O Segmento Empresarial Supera o Crescimento do Consumidor

As conexões de consumidores representaram 72,72% da receita em 2024, mas as linhas empresariais cresceram mais rapidamente a um CAGR de 5,20%, impulsionadas por implantações de 5G privado em fábricas, pátios de logística e campi hospitalares. Esses setores estão impulsionando a transformação digital ao adotar capacidades de rede dedicadas, afastando-se das redes de consumidores compartilhadas. Até o final de 2024, as implantações de 5G privado na região da Ásia-Pacífico haviam atingido 1.200 instalações, com o Japão liderando a adoção na manufatura, gerando ganhos de produtividade mensuráveis.

Com a penetração de smartphones se aproximando da saturação nos mercados maduros, o crescimento no segmento de consumidores desacelerou, levando os operadores a se concentrar na monetização de serviços em vez da aquisição de assinantes. Os clientes empresariais, priorizando níveis de serviço garantidos e personalização de rede, permitem que os operadores alcancem níveis de ARPU 3 a 4 vezes mais altos do que as médias dos consumidores. A conformidade regulatória em saúde e finanças impulsiona a demanda por fatias de rede dedicadas, garantindo privacidade de dados e adesão às regulamentações, ao mesmo tempo em que suporta modelos de preços premium que justificam os investimentos em rede.

Por Aplicação: Entretenimento Domina, Comércio Eletrônico Acelera

Entretenimento e mídia obtiveram uma participação de 39,07% em 2024, impulsionados por plataformas de streaming que otimizam codecs para telas móveis 4K. No entanto, os volumes de checkout móvel impulsionam o comércio eletrônico a um CAGR de 5,86% até 2030, refletindo que a adoção de pagamentos digitais e o comércio móvel estão se expandindo nos mercados emergentes da Ásia-Pacífico. Os aplicativos de mídia social e comunicação mantêm uma presença estável, mas enfrentam desafios de receita à medida que os serviços de mensagens migram para plataformas over-the-top, contornando os fluxos de receita tradicionais de SMS.

Os aplicativos de saúde e educação aceleraram a adoção devido à digitalização impulsionada pela pandemia. A telemedicina e o aprendizado remoto ressaltam a importância de conectividade confiável e baixa latência. O diversificado cenário de aplicações complica o planejamento de rede, pois os serviços exigem parâmetros variados de qualidade de serviço. Os operadores implementam políticas de gerenciamento de tráfego para priorizar aplicações críticas enquanto mantêm o desempenho da rede. Os padrões da União Internacional de Telecomunicações para redes com reconhecimento de aplicações ajudam a otimizar recursos, aprimorando a experiência do usuário e a eficiência da infraestrutura.

Por Faixa de Espectro: Frequências Mid-Band Dominam os Roteiros dos Operadores

O mid-band deteve uma participação de 57,46% em 2024 e tem projeção de se expandir a um CAGR de 5,29%, reforçando sua primazia dentro do tamanho do mercado de banda larga móvel da Ásia-Pacífico. As faixas sub-1 GHz são cruciais para a cobertura rural, mas estão se tornando uma prioridade de investimento menor à medida que os operadores se concentram em implantações mid-band em áreas urbanas. Frequências acima de 6 GHz, como mmWave e terahertz, oferecem capacidades de velocidade ultraelevada, mas estão limitadas a aplicações de nicho devido a restrições de cobertura e altos custos.

O mid-band, particularmente 3,5 GHz, oferece um equilíbrio ideal de cobertura e capacidade, permitindo cobertura populacional com boa relação custo-benefício. Em mercados urbanos com restrições de espectro, tecnologias como o acesso dinâmico ao espectro aprimoram a utilização de frequências. As estruturas regulatórias estão cada vez mais apoiando políticas de espectro flexíveis, permitindo que os operadores otimizem o uso de frequências com base no tráfego e nas necessidades de cobertura, aprimorando assim a eficiência da rede e a qualidade do serviço.

Análise Geográfica

A China gerou 52,46% da receita regional de 2024, graças a uma expansão de três operadores determinada por políticas que superou 3,2 milhões de estações base 5G, conferindo às operadoras chinesas custos de rede unitários e profundidade de espectro incomparáveis. Os fundos de infraestrutura apoiados pelo Estado continuam a subsidiar a expansão rural, mas o crescimento modera à medida que a penetração de assinantes se aproxima da saturação e o ARPU se estabiliza. Os operadores agora se concentram em monetizar casos de uso de borda em nuvem e industriais, ao mesmo tempo em que agrupam serviços de vídeo OTT e fintech para reter usuários.

A Índia é a parte de crescimento mais rápido do mercado de banda larga móvel da Ásia-Pacífico, com um CAGR de 4,55% projetado até 2030. As tarifas de dados de baixo custo da Reliance Jio e a rápida expansão de torres conquistaram 450 milhões de assinantes até 2024, catalisando a digitalização nacional com foco em dispositivos móveis. Campanhas governamentais, como a India Digital e a BharatNet, aceleram o backhaul de fibra e a adoção de serviços digitais em saúde, educação e pagamentos. A escala da oportunidade rural continua a impulsionar os investimentos dos operadores em cobertura mid-band, mesmo que a lucratividade dependa do aumento do ARPU proveniente de pacotes de conteúdo freemium.

O Japão e a Coreia do Sul exibem penetração madura, mas lideram a experimentação global em 5G SA, fatiamento de rede e pilotos de IoT RedCap. Os operadores se diferenciam por meio de acordos de nível de serviço empresariais para automação industrial e governança de cidades inteligentes, exportando conhecimento de soluções para parceiros emergentes da ASEAN. Austrália e Nova Zelândia lidam com a geografia de escala continental; o backhaul via satélite e os hospedeiros neutros tornam-se cruciais para conectar comunidades esparsas. Em outros lugares, as nações da ASEAN avançam em ritmos variados: Singapura exibe 5G interno quase onipresente, a Malásia é pioneira em um modelo atacadista, enquanto Indonésia, Filipinas e Vietnã ainda resolvem gargalos de espectro e licenciamento de torres.

Cenário Competitivo

Os operadores estabelecidos mantêm a dominância regional; no entanto, estão sendo cada vez mais desafiados pela concorrência de plataformas de serviços digitais e iniciativas de compartilhamento de infraestrutura. A China Mobile investe USD 12,8 bilhões em 2025 para expandir zonas de borda em nuvem e alcance SA nas cidades de Nível 2, visando contratos de IoT industrial. A Reliance Jio utiliza suítes integradas de fibra até o domicílio e conteúdo para venda cruzada de carteiras fintech e aplicativos de streaming, bloqueando assim os usuários em seu ecossistema digital.

Os modelos de infraestrutura compartilhada estão ganhando força à medida que as pressões de custo se intensificam. A abordagem de rede atacadista única da Malásia oferece custos de gigabyte de dados 30 a 40% mais baixos e estimula o debate sobre estruturas semelhantes na Indonésia e na Tailândia. As operadoras também transferem portfólios de torres para entidades no estilo de fundos de investimento imobiliário para liberar balanços patrimoniais para investimentos em espectro e nuvem.

Os fornecedores de tecnologia estão aprofundando sua colaboração com os operadores para integrar redes de auto-otimização orientadas por inteligência artificial; os registros de patentes da Samsung delineiam mecanismos de aprendizado de máquina para gerenciamento preditivo de congestionamento. Os pilotos de Open RAN no Japão e na Austrália estão testando reduções de custos e diversidade de fornecedores, embora a adoção comercial generalizada permaneça incipiente, pendente de validação de desempenho.

Líderes do Setor de Banda Larga Móvel da Ásia-Pacífico

-

China Mobile Limited

-

SK Telecom Co., Ltd.

-

KT Corporation

-

Reliance Jio Infocomm Limited

-

NTT Docomo, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A China Mobile destinou USD 12,8 bilhões para 2025 para expandir o 5G SA e a computação de borda nas cidades de segundo nível, refletindo um aumento de 15% no capex em relação a 2024.

- Maio de 2025: A Bharti Airtel lançou pacotes de entretenimento pré-pagos agrupando mais de 25 plataformas OTT por INR 279, juntamente com dados e chamadas 5G ilimitados por INR 598, ilustrando estratégias de agrupamento para elevação do ARPU.

Escopo do Relatório do Mercado de Banda Larga Móvel da Ásia-Pacífico

| 4G |

| 5G (NSA e SA) |

| LTE-Advanced Pro |

| Wi-Fi |

| Outras Tecnologias (NB-IoT, LoRaWAN, etc.) |

| Planos de Dados Móveis |

| Voz sobre LTE (VoLTE) |

| Ponto de Acesso Móvel / Tethering |

| Consumidores |

| Empresas/Corporações |

| Entretenimento e Mídia (Streaming, Jogos) |

| Comércio Eletrônico e Varejo |

| Mídia Social e Comunicação |

| Saúde e Educação |

| Outras Aplicações |

| Sub-1 GHz (Faixas de Cobertura) |

| 1 a 6 GHz (Mid-Band) |

| >6 GHz mmWave e Terahertz |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Tecnologia | 4G |

| 5G (NSA e SA) | |

| LTE-Advanced Pro | |

| Wi-Fi | |

| Outras Tecnologias (NB-IoT, LoRaWAN, etc.) | |

| Por Tipo de Serviço | Planos de Dados Móveis |

| Voz sobre LTE (VoLTE) | |

| Ponto de Acesso Móvel / Tethering | |

| Por Usuário Final | Consumidores |

| Empresas/Corporações | |

| Por Aplicação | Entretenimento e Mídia (Streaming, Jogos) |

| Comércio Eletrônico e Varejo | |

| Mídia Social e Comunicação | |

| Saúde e Educação | |

| Outras Aplicações | |

| Por Faixa de Espectro | Sub-1 GHz (Faixas de Cobertura) |

| 1 a 6 GHz (Mid-Band) | |

| >6 GHz mmWave e Terahertz | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de banda larga móvel da Ásia-Pacífico em 2025?

O tamanho do mercado de banda larga móvel da Ásia-Pacífico é avaliado em USD 357,64 bilhões em 2025.

Qual é o CAGR esperado para a banda larga móvel da Ásia-Pacífico até 2030?

O mercado tem projeção de crescer a um CAGR de 3,02% de 2025 a 2030.

Qual segmento de tecnologia domina a banda larga móvel da Ásia-Pacífico?

O 5G lidera com uma participação de 49,18% em 2024 e um CAGR previsto de 4,08% até 2030.

Qual país está se expandindo mais rapidamente no uso de banda larga móvel?

A Índia está avançando a um CAGR de 4,55% até 2030, impulsionada por dispositivos acessíveis e expansão rural.

Por que as frequências mid-band são críticas para os operadores da Ásia-Pacífico?

O mid-band de 1 a 6 GHz oferece o melhor equilíbrio de cobertura e capacidade, detendo 57,46% de participação de mercado em 2024 e crescendo a um CAGR de 5,29%.

Como os operadores estão aumentando o ARPU nos mercados maduros?

Eles agrupam conectividade com vídeo OTT, armazenamento em nuvem e pagamentos móveis, elevando o ARPU em até 22% entre os assinantes de pacotes.

Página atualizada pela última vez em: