Tamanho e Participação do Mercado de Veículos Elétricos do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

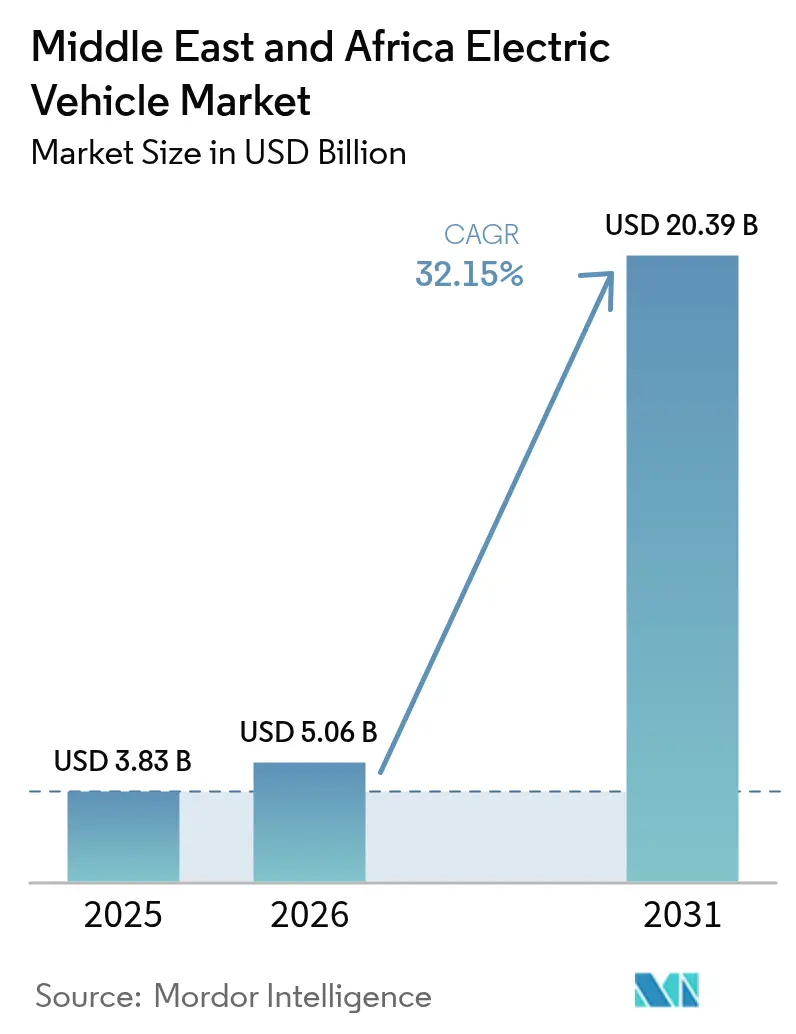

| Tamanho do mercado no ano base (2025) | 3.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de veículos elétricos no Oriente Médio e África foi avaliado em USD 3,83 bilhões em 2025 e estima-se que cresça de USD 5,06 bilhões em 2026 para atingir USD 20,39 bilhões até 2031, a um CAGR de 32,15% durante o período de previsão (2026-2031). Fundos soberanos de riqueza estão direcionando alocações de múltiplos bilhões de dólares para ecossistemas de produção doméstica, e nações exportadoras de petróleo estão aproveitando os abundantes recursos solares para reduzir os custos de carregamento e atrair fabricantes de equipamentos originais (OEMs) globais. Mandatos vinculantes de descarbonização, queda nos custos de baterias e a implantação de corredores públicos de carregamento rápido reforçam o impulso da demanda, mesmo que as importações usadas de motores de combustão interna (ICE) permaneçam como um obstáculo de curto prazo. Os automóveis de passageiros mantêm a base instalada mais extensa, porém as frotas comerciais dominam cada vez mais o volume incremental à medida que os operadores de petróleo e gás emitem licitações de eletrificação em massa. As parcerias estratégicas entre grandes empresas de energia e fabricantes de automóveis e as inovações de gerenciamento térmico de baterias em climas quentes estão posicionando a região como um laboratório técnico de desempenho de veículos elétricos em condições de calor extremo.

Principais Conclusões do Relatório

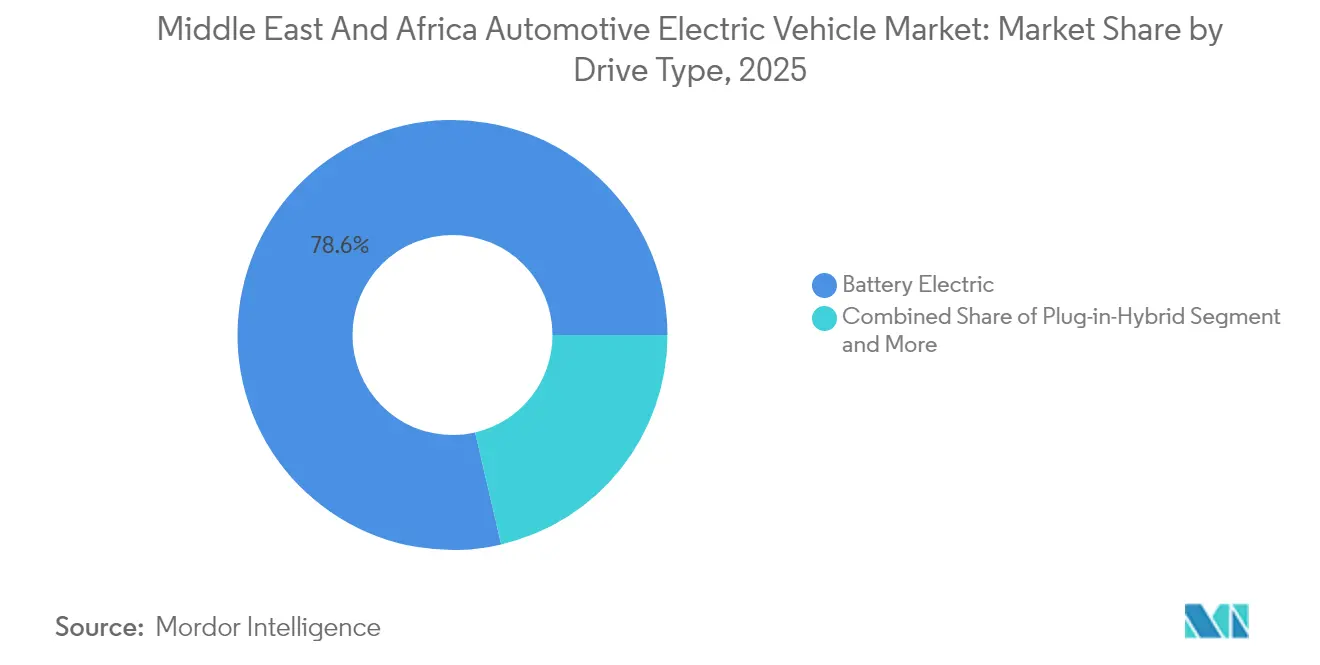

- Por tipo de tração, os veículos elétricos a bateria detinham 78,64% da participação no mercado de veículos elétricos automotivos do Oriente Médio e África em 2025, enquanto os modelos a célula de combustível têm previsão de avançar a um CAGR de 35,90% até 2031.

- Por tipo de veículo, os automóveis de passageiros representavam 64,05% da participação no mercado de veículos elétricos automotivos do Oriente Médio e África em 2025, e os veículos comerciais médios e pesados têm projeção de expansão a um CAGR de 35,05% até 2031.

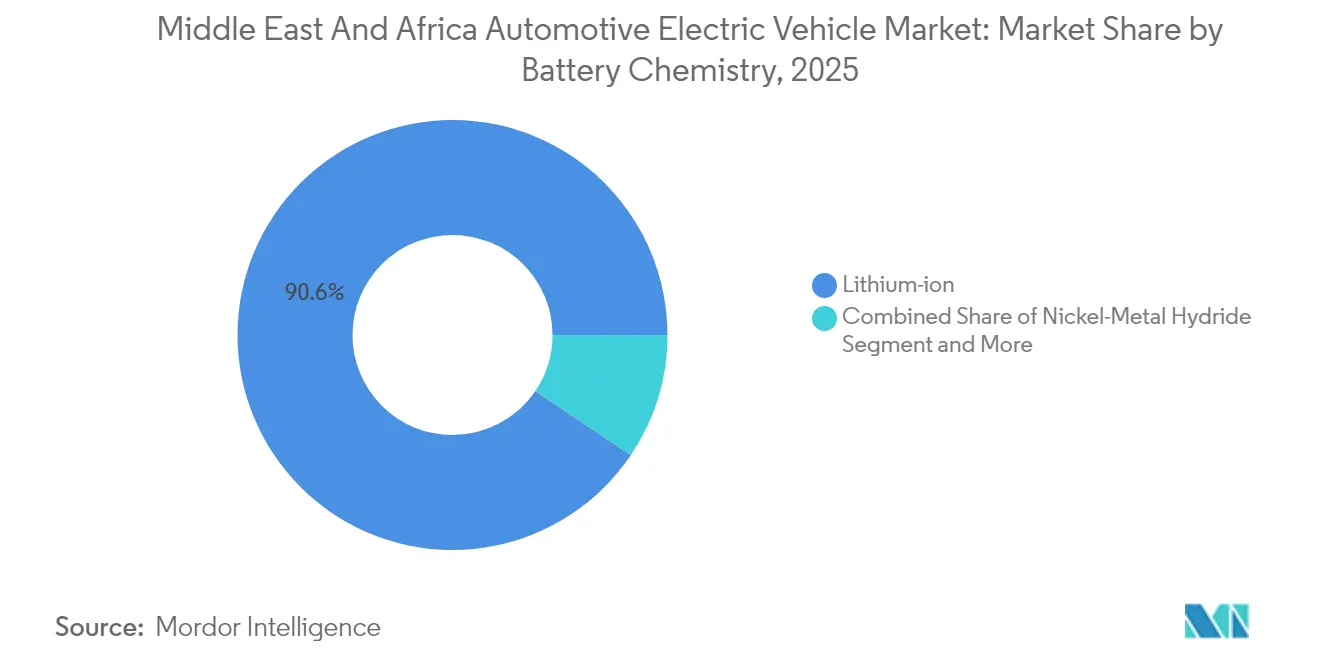

- Por química de bateria, o íon-lítio capturou 90,55% da participação no mercado de veículos elétricos automotivos do Oriente Médio e África em 2025, enquanto as químicas "outras" estão posicionadas para o CAGR mais rápido de 39,40% até 2031.

- Por nível de carregamento, as instalações de CA abaixo de 7 kW dominaram a participação no mercado de veículos elétricos automotivos do Oriente Médio e África nas implantações de 2025, com 50,62%; os carregadores rápidos de CC acima de 22 kW devem crescer a um CAGR de 38,95% ao longo do horizonte de previsão.

- Por país, os Emirados Árabes Unidos lideraram com 32,20% da participação no mercado de veículos elétricos automotivos do Oriente Médio e África em 2025, e a Arábia Saudita tem projeção de registrar o maior CAGR de 32,10% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Veículos Elétricos do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Descarbonização e Proibições de ICE | +8.2% | CCG, Egito, África do Sul | Médio prazo (2-4 anos) |

| Implantação de Corredor de Carregadores Rápidos de CC | +6.3% | Arábia Saudita, EAU, Marrocos | Médio prazo (2-4 anos) |

| Subsídios à Importação de VE e Isenção de Tarifas | +5.7% | EAU, Arábia Saudita, Catar, Omã | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Baterias e Maior Autonomia | +4.9% | Expansão global para o MENA | Longo prazo (≥ 4 anos) |

| Excedente Solar e Carregamento com Tarifas Reduzidas | +4.4% | MENA e África Subsaariana | Longo prazo (≥ 4 anos) |

| Eletrificação de Frotas de Petróleo e Gás | +3.8% | Arábia Saudita e demais membros do CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Descarbonização e Metas de Proibição de ICE

Os membros do Conselho de Cooperação do Golfo (CCG) incorporaram cotas de mobilidade elétrica em suas agendas de desenvolvimento nacional, criando pisos de demanda que ancoram as decisões de investimento dos OEMs. A Visão 2030 da Arábia Saudita exige que 30% dos veículos de Riade sejam elétricos até 2030, enquanto a estratégia federal dos Emirados Árabes Unidos tem como meta uma combinação de 50% de veículos elétricos até 2050[1]"Estratégia de Emissões Líquidas Zero dos EAU", Ministério da Indústria e Tecnologia Avançada dos Emirados Árabes Unidos, moiat.gov.ae. Essas diretrizes canalizam as aquisições do setor público para modelos de emissão zero, catalisam as conversões de frotas do setor privado e padronizam a certificação sob as regras da Organização de Padronização do Golfo (GSO), que facilitam o comércio transfronteiriço. O Marrocos estabelece como meta 2.500 pontos de carregamento até 2026, ilustrando como metas firmes de política aceleram a expansão da infraestrutura. As metas vinculantes se alinham com os compromissos da COP28, oferecendo aos investidores visibilidade de longo ciclo e compensando a volatilidade inicial da demanda.

Implantação Rápida de Corredores Públicos de Carregamento Rápido de CC

Os corredores de carregamento rápido intercidades convertem os veículos elétricos de simples veículos urbanos em opções de mobilidade para toda a região. O site principal de 150 kW da EVIQ na rodovia Riade–Qassim demonstra a viabilidade em rodovias e sinaliza a futura cobertura das 10 rotas arteriais mais movimentadas do reino. Em paralelo, os Emirados Árabes Unidos planejam 70.000 carregadores públicos em Abu Dhabi até 2030, enquanto Dubai tem como meta 1.000 pontos até 2025, eliminando efetivamente a ansiedade de autonomia dentro do emirado[2]"Iniciativa Carregador Verde", DEWA, dewa.gov.ae. O plano do Marrocos conecta Casablanca, Rabate e Tânger com unidades de CC alimentadas por energia verde que proporcionam paradas de menos de 30 minutos. A inauguração em 2025 do maior hub de carregamento montado da África Ocidental na Nigéria amplia o mapa de infraestrutura para mercados de fronteira. A densidade dos corredores aumenta materialmente o tempo de atividade dos veículos comerciais, desbloqueando a eletrificação para operadores de frete que atendem portos como Jebel Ali.

Excedente Diurno de Energia Solar Fotovoltaica Impulsionando Tarifas de Carregamento de Custo Ultrarreduzido

Com os custos nivelados de energia solar já abaixo de USD 0,02 por kWh em partes do MENA, os excedentes de geração ao meio-dia abriram um caminho para tarifas de carregamento equivalentes a menos de USD 0,10 por litro de gasolina. A Arábia Saudita tem como meta 58,7 GW de energias renováveis até 2030, alinhando os picos solares à demanda de carregamento no local de trabalho[3]"Energia Solar Fotovoltaica no MENA", Agência Internacional de Energia, iea.org. A zona automotiva de Tânger-Quenitra no Marrocos, com respaldo de energias renováveis, abastece fábricas de automóveis e postos de carregamento a partir da mesma rede elétrica, eliminando a volatilidade de preços ligada aos combustíveis fósseis. Programas de veículo-para-rede na Jordânia e em Israel agora monetizam o armazenamento inativo de baterias durante os picos noturnos, criando fluxos de receita auxiliares que tornam os casos de negócios de frotas mais atrativos.

Compromissos de Eletrificação de Frotas de Petróleo e Gás Desbloqueando Pedidos em Massa

Os produtores de hidrocarbonetos estão cada vez mais incorporando a sustentabilidade nos planos de capital, gerando ordens de compra previsíveis de vários milhares de unidades que justificam linhas de montagem locais. A aquisição de 10% da HORSE Powertrain Limited pela Aramco por EUR 7,4 bilhões (USD 8,1 bilhões) facilita a conversão para veículos híbridos e elétricos a bateria[4]"Investimento na HORSE Powertrain", Aramco, aramco.com. Os projetos piloto de hidrogênio saudita ampliam o caso de negócios para caminhões a célula de combustível que atendem clusters de refinarias. Compromissos semelhantes da ADNOC, ENOC e Sonangol estão ampliando o pool de frotas regionais endereçáveis além dos automóveis de passageiros. Esses contratos corporativos encurtam os períodos de retorno dos OEMs, reduzindo os volumes de equilíbrio para a Ceer Motors da Arábia Saudita, a Togg A.S. da Turquia e a nova planta da Hyundai-PIF na Cidade Econômica do Rei Abdullah.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço Inicial Elevado e Financiamento Fraco | -4.8% | África, mercados MENA de menor renda | Curto prazo (≤ 2 anos) |

| Importações Baratas de ICE Usados | -3.7% | África, com expansão para o MENA | Longo prazo (≥ 4 anos) |

| Modelos de VE Limitados para Climas Quentes | -3.2% | Países do CCG, Norte da África | Médio prazo (2-4 anos) |

| Instabilidade da Rede e Tempo de Inatividade dos Carregadores | -2.9% | África Subsaariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Inicial Elevado do Veículo e Financiamento ao Consumidor Limitado

Os prêmios de preço de compra continuam a dissuadir a adoção pelo mercado de massa em segmentos de menor renda, mesmo com o barateamento das baterias. A participação de veículos elétricos no Egito permanece em apenas 0,1% das vendas de automóveis novos devido a planos de parcelamento limitados e desembolsos em moeda forte que expõem os compradores a oscilações de taxas de câmbio. Os credores tradicionais, acostumados a securitizar importações usadas, carecem de benchmarks de valor residual para empréstimos no mercado de veículos elétricos, inflando os spreads de juros. Na África Subsaariana, os mecanismos de microfinanciamento têm como alvo os táxis de duas rodas em vez de compras de quatro rodas, retardando ainda mais as economias de escala para os OEMs.

Influxo de Importações Baratas de ICE Usados Compromete a Demanda por VEs

Oitenta e cinco por cento da frota circulante da África é composta por veículos de combustão interna de segunda mão embarcados de jurisdições com emissões mais rígidas, mantendo uma alternativa de baixo preço que concorre desfavoravelmente com os novos VEs[5]"Importações de Veículos Usados na África", Programa das Nações Unidas para o Meio Ambiente, unep.org. Limites de idade fracamente aplicados em mercados como Nigéria e Benin prolongam o influxo de diesel, enfraquecendo os sinais de eletrificação impulsionados por políticas. Essa saturação comprime as previsões de valor residual para novos modelos, complicando o desenvolvimento de produtos de leasing e empréstimo. A fragmentação regulatória também impede padrões harmonizados de sucateamento e reciclagem, permitindo que unidades de alta emissão cruzem fronteiras e diluam os ganhos de qualidade do ar prometidos pelo mercado de veículos elétricos. Os formuladores de políticas no Quênia e em Gana começaram a apertar os limites de idade para importação, mas a capacidade de fiscalização permanece desigual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tração: Veículos Elétricos a Bateria Consolidam a Dominância

Os veículos elétricos a bateria (BEVs) comandaram 78,64% da participação no mercado de veículos elétricos em 2025, validando a preferência da região por trens de força totalmente elétricos e contornando a complexidade de taxas de combustível dos híbridos plug-in. O apelo dos BEVs decorre da manutenção mais simples e da implantação de carregadores de destino em shoppings, aeroportos e parques industriais. A robusta estrutura de margem do segmento tem atraído Tesla, BYD e Geely para lançar portais de vendas diretas ao consumidor que contornam as concessionárias tradicionais.

Os operadores de frotas adotam BEVs para carregamento noturno em depósitos, reduzindo as interrupções operacionais diurnas. Os veículos elétricos a célula de combustível registram um CAGR de 35,90% até 2031, à medida que a Arábia Saudita expande os nós de abastecimento de hidrogênio verde em torno de seus corredores industriais, sublinhando seu potencial para longas distâncias. Enquanto isso, os híbridos plug-in permanecem transitórios, oferecendo segurança de autonomia onde a confiabilidade da rede elétrica fica aquém. A composição por tipo de tração, portanto, espelha a maturidade da infraestrutura, com BEVs prevalecendo no Golfo urbano e células de combustível crescendo ao longo dos elos de frete no deserto.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Veículo: Frotas Comerciais Ganham Momentum de Participação

Os automóveis de passageiros controlaram 64,05% da receita de 2025, mas os veículos comerciais médios e pesados têm previsão de superar esse desempenho com um CAGR de 35,05% até 2031, expandindo o tamanho do mercado de veículos elétricos nos canais de aquisição corporativa. Os caminhões de serviços em campos de petróleo e as vans de entrega de última milha acumulam maior quilometragem diária, ampliando as economias de combustível e os benefícios de auditoria de carbono. As empresas de logística na zona franca de Jeddah agora especificam modelos elétricos em licitações para cumprir os limites de emissões das autoridades portuárias. Os pilotos de eletrificação de ônibus no Cairo e na Cidade do Cabo indicam crescente demanda por transporte público, enquanto os operadores de transporte por aplicativo implantam pequenos hatchbacks elétricos para atender aos mandatos de ar limpo nos centros urbanos. Os OEMs estão respondendo com classificações de carga útil ajustadas para a região, HVAC de cabine aprimorado e suspensões reforçadas para rotas não pavimentadas. À medida que os volumes comerciais crescem, a localização da cadeia de suprimentos se aprofunda porque carrocerias de caminhões, invólucros de baterias e serviços de telemática podem ser todos fornecidos domesticamente.

Por Química de Bateria: Íon-Lítio Retém a Supremacia em Meio a Alternativas Emergentes

As tecnologias de íon-lítio capturaram 90,55% das vendas de 2025 e sustentam o tamanho atual do mercado de veículos elétricos devido a cadeias de suprimentos maduras e relações favoráveis de densidade de energia por custo. O cluster de materiais catódicos em rápido crescimento do Marrocos e os montadores de pacotes de células baseados nos EAU encurtam os prazos de entrega e reduzem os direitos aduaneiros de importação. No entanto, as químicas de íon-sódio e fosfato de lítio-ferro-manganês (LFMP) estão ganhando terreno, impulsionando um CAGR de 39,40% na categoria "outras" até 2031. Essas químicas reduzem a dependência de cobalto e oferecem tolerância térmica superior para os verões do Golfo, alinhando-se com as ambições dos OEMs de reduzir a volatilidade de materiais. As expansões de capacidade de reciclagem na África do Sul e no Bahrein visam recuperar níquel e manganês, apoiando um ecossistema circular. As baterias de hidreto metálico de níquel continuam em nichos de híbridos onde o custo é primordial, especialmente em frotas do Norte de África de menor renda. No geral, a diversificação de químicas reduz os riscos de segurança de abastecimento e incentiva os investimentos domésticos em P&D.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Nível de Carregamento: A Expansão do Carregamento Rápido Reforça a Viabilidade Intercidades

As unidades de CA abaixo de 7 kW representaram 50,62% da base instalada em 2025, refletindo a dominância de garagens residenciais e locais de trabalho durante a fase inicial de adoção do mercado de veículos elétricos. No entanto, os carregadores rápidos de CC acima de 22 kW têm projeção de CAGR de 38,95% até 2031, à medida que os governos cofinanciam corredores rodoviários. O plano da Arábia Saudita para 5.000 tomadas de alta potência preencherá lacunas no deserto e servirá de escala para caminhões entre portos e docas secas no interior. Os sistemas emergentes de escala de megawatt suportam equipamentos pesados, reduzindo o tempo de recarga para as janelas de descanso do motorista obrigatórias. Os dosséis com telhados solares e as baterias de armazenamento na rede compensam os picos de demanda, demonstrando modelos de negócios integrados de energia-mobilidade. O CA semifrápido (7–22 kW) faz a ponte entre shoppings suburbanos e depósitos de frotas onde os tempos de permanência ficam abaixo de oito horas. A evolução da composição de carregamento, portanto, sustenta a adoção em massa ao combinar os padrões de permanência entre os segmentos de usuários.

Análise Geográfica

Os Emirados Árabes Unidos detinham 32,20% das vendas de 2025, testemunho da infraestrutura inicial, tarifas de importação simplificadas e compradores abastados dispostos a pagar prêmios por pacotes avançados de infoentretenimento. A meta da Autoridade de Eletricidade e Água de Dubai de 42.000 VEs em circulação até 2030 consolida um efeito de rede em que a densidade de carregamento e a adoção pelos consumidores se reforçam mutuamente. O CAGR de 32,10% da Arábia Saudita até 2031 reflete o investimento de USD 39 bilhões no ecossistema da Visão 2030, abrangendo mineração, materiais catódicos e montagem final de veículos. O Egito está se posicionando como uma base de exportação para a África e a Europa ao visar mais de 60% de conteúdo local, o que é facilitado pelo acesso a mercados da União Europeia por meio de livre comércio. O Marrocos aproveita seus portos atlânticos conectados por ferrovia para exportações de precursores de baterias, enquanto a África do Sul aposta na expertise de ferramental automotivo para capturar contratos de trens de força e gerenciamento térmico. O setor de software de Israel fornece firmware de análise de saúde de baterias, ampliando o espectro da cadeia de valor da região.

O Norte da África está amadurecendo como um hub duplo de manufatura e demanda. O Marrocos tem como meta 100.000 unidades de VEs até 2025 e 2.500 carregadores públicos até 2026, utilizando parques de fornecimento integrados que agrupam precursores de baterias, montagem de veículos e logística de exportação. As parcerias de CKD do Egito com OEMs chineses visam linhas anuais de 30.000 unidades em Gizé, aproveitando a proximidade do Canal de Suez para o fluxo de exportação. A Tunísia e a Argélia estão elaborando roteiros de emissões líquidas zero que destinam créditos fiscais para gastos com P&D, com a intenção de aproveitar as rotas de exportação estabelecidas do Marrocos.

A África Subsaariana permanece incipiente, mas estrategicamente importante para minerais. A mão de obra automotiva experiente da África do Sul, aliada às reservas de níquel e manganês, posiciona o país para clusters de componentes assim que a estabilidade da rede elétrica melhorar. Quênia, Gana e Nigéria implantam ferramentas de política como abatimentos de impostos, créditos de montagem e esquemas de leasing com respaldo estatal para estimular a adoção em meio à dominância de veículos usados. As reservas de lítio do Zimbábue e de cobalto da República Democrática do Congo ancoram a alavancagem a montante, mas as redes rodoviárias e o congestionamento portuário ainda limitam a logística de extração custo-eficiente. Os bancos de desenvolvimento regionais estão intervindo com linhas concessionais para carregamento e reforço da rede elétrica.

Panorama regulatório

Em todo o CCG, os veículos elétricos são cada vez mais regidos por requisitos técnicos harmonizados sob a Organização de Padronização do Golfo (GSO), com requisitos de avaliação de conformidade, testes de segurança e documentação formando a barreira de entrada para veículos elétricos importados das categorias M e N. A Arábia Saudita operacionaliza esses requisitos por meio dos processos de certificado de conformidade da Organização Saudita de Normas, Metrologia e Qualidade (SASO), que vinculam o acesso ao mercado à aprovação formal do modelo e à documentação técnica e de qualidade de suporte, como FISPQ de baterias e relatórios de teste.

Nos Emirados Árabes Unidos, a direção da política combina o incentivo aos veículos elétricos e controles ambientais mais rígidos. A Política Nacional de Veículos Elétricos dos EAU (conforme publicada no portal governamental/plataforma de legislação dos EAU) fornece uma estrutura que abrange infraestrutura de carregamento e medidas de incentivo mais amplas, enquanto a diretriz de implementação para novos limites de emissão de veículos estabelece um marco de conformidade. Os limites de emissão atualizados, em vigor a partir de 1º de janeiro de 2026, exigem que os veículos atendam no mínimo ao padrão Euro 6B, reforçando a mudança em relação às importações de veículos mais antigos e com maiores emissões e apoiando a adoção de veículos elétricos em frotas urbanas regulamentadas.

Análise da cadeia de valor

A cadeia de valor regional de veículos elétricos está se construindo em torno de uma combinação de fornecimento de veículos liderado por importações e localização direcionada da fabricação e dos componentes, com plataformas industriais apoiadas pelo Estado atuando como âncoras para montagem e agrupamento de fornecedores. A vantagem upstream está ligada a minerais conectados à África, notadamente lítio, cobalto, níquel e manganês. A atividade midstream está se fortalecendo em torno de materiais para baterias e montagem de packs, incluindo iniciativas de produção de materiais referenciadas em Marrocos no contexto do relatório, enquanto zonas industriais do Golfo atraem fornecedores de eletrônica de potência, gerenciamento térmico e integração.

No downstream, a expansão da rede de carregamento e os serviços de integração à rede elétrica moldam cada vez mais a estrutura de comercialização. Modelos de parceria público-privada estão expandindo as operações e manutenção de carregadores como uma camada de serviço distinta. O MCIT do Catar e a KAHRAMAA, por exemplo, estão implementando a segunda versão da plataforma Tarsheed Smart Electric Vehicle Charging, conectando mais de 135 pontos de carregamento, e a Abu Dhabi Mobility nomeou operadores para estações de carregamento de veículos elétricos sob contratos de PPP. Do lado das montadoras, a localização de capacidades se estende além da montagem para software e P&D, ilustrado pela formação da NIO MENA pela NIO e CYVN Holdings, com planos para um centro de P&D em Abu Dhabi focado em direção autônoma e IA. A Arábia Saudita também está avançando no carregamento em rodovias, com a EVIQ inaugurando a primeira estação de carregamento de veículos elétricos em rodovia na rota Riade-Qassim, estreitando o vínculo entre corredores, disponibilidade de frotas e adoção comercial.

Cenário Competitivo

O mercado de veículos elétricos exibe concentração moderada, com gigantes globais se misturando a novos participantes respaldados por soberanos. A BYD registrou CNY 777,1 bilhões (USD 107,2 bilhões) em receita em 2024 e enviou 4,27 milhões de unidades, estabelecendo o padrão de desempenho para exportações da Ásia para o Golfo. A Hyundai e o Fundo de Investimento Público da Arábia Saudita reservaram USD 500 milhões para uma planta de 50.000 unidades na Cidade Econômica do Rei Abdullah, unindo a propriedade intelectual de trem de força coreano com incentivos à mão de obra local. A Tesla mantém uma presença em showrooms em Dubai e um modelo de entrega personalizada para Riade, embora ainda não tenha localizado a montagem.

As startups regionais injetam competitividade. A Ceer Motors tem como alvo 30.000 empregos e múltiplos modelos de crossover até 2034, aproveitando a plataforma MIH da Foxconn e o conjunto de design gêmeo digital da Siemens. A Togg A.S. da Turquia está finalizando a homologação no CCG e vislumbrando parceiros de distribuição na Arábia Saudita. As parcerias estratégicas estão se proliferando: a participação de EUR 7,4 bilhões (USD 7,8 bilhões) da Aramco na HORSE garante opcionalidade de propulsão híbrida, enquanto a ADNOC colabora com a NIO em depósitos de troca de baterias nas zonas industriais de Abu Dhabi. Os OEMs se diferenciam por meio de HVAC ajustado para o deserto, técnicas de resfriamento de baterias e manutenção preditiva baseada em IoT.

A competição também se manifesta nos ecossistemas de carregamento e software. A rede "Carregador Verde EV" da DEWA concede créditos de fidelidade resgatáveis em contas de serviços públicos, enquanto a EVIQ inclui carregamento por assinatura para operadores de frotas sauditas. As startups israelenses oferecem análises de saúde de baterias via atualização remota agora incorporadas por fabricantes de automóveis chineses para reforçar as garantias de valor residual. Em conjunto, o cenário competitivo do mercado abrange hardware, integração de energia e serviços digitais — ampliando a escolha do consumidor enquanto comprime os preços-guarda-chuva dos incumbentes.

Líderes do Setor de Veículos Elétricos do Oriente Médio e África

Volkswagen AG

Nissan Motor Co. Ltd

Hyundai Motor Company

Tesla Inc.

BYD Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas de implantação de carregamento público e retrofits de estacionamento liderados por cidades estão criando espaço em branco de curto prazo para operadores de pontos de carregamento, fornecedores de hardware e provedores de O&M, particularmente onde os governos estão subsidiando a implantação. A Prefeitura de Dubai e a UAEV anunciaram um programa de 150 milhões de Dh para instalar estações de carregamento rápido em 600 vagas de estacionamento, com 150 planejadas para estarem operacionais dentro de dois anos. A ADNOC Distribution também expandiu a narrativa de investimento em carregamento nos EAU ao abrir um hub superrápido na rodovia E11 em janeiro de 2026 e alinhar a expansão da rede sob a meta de seu programa E2GO de até 750 pontos de carregamento até 2028. Na Arábia Saudita, a EVIQ firmou um acordo com a New Murabba Development Company para implantar infraestrutura de carregamento de veículos elétricos em ativos dentro do gigaprojeto New Murabba, reforçando o design do local, conexões à rede, complementos de armazenamento de energia e carregamento por assinatura orientado a frotas.

A manufatura e a montagem orientada à exportação são outra via de oportunidade, à medida que novos anúncios de capacidade estendem o mercado além das importações de veículos para ecossistemas de produção localizados. A ROX ESI Egypt, formada pela Ezz Elarab Elsewedy Investments com a ROX Motor, anunciou uma parceria de manufatura para veículos de nova energia no Egito com uma capacidade inicial de 40.000 veículos e orientação de exportação para os mercados do Golfo e da África. Isso adiciona demanda induzida para componentes localizados, homologação e logística através do Norte da África. A Arábia Saudita continua a usar política industrial e joint ventures apoiadas pelo Estado, incluindo a Hyundai Motor Manufacturing Middle East com o PIF, com meta de 50.000 unidades de capacidade de produção anual, para aprofundar a participação de fornecedores regionais, apoiando a demanda por soluções de gerenciamento térmico de baterias adaptadas ao calor extremo, telemática de frotas e sistemas de carregamento em depósitos para operadores de petróleo e gás e logística.

Desenvolvimentos recentes do setor

- Junho de 2026: A ROX ESI Egypt (Ezz Elarab Elsewedy Investments e ROX Motor) anunciou uma joint venture de 500 milhões de USD para fabricar veículos elétricos de autonomia estendida em uma instalação de 100.000 metros quadrados no distrito industrial de Sixth of October, no Egito. O projeto formaliza um nó de manufatura local com um enfoque de exportação para os mercados do Golfo e da África, apoiando uma mudança mais amplia da dependência de importações para a montagem regional e a localização de fornecedores.

- Janeiro de 2026: A ADNOC Distribution lançou o que descreveu como o maior hub de carregamento superrápido de veículos elétricos do Oriente Médio, África e Turquia, na rodovia E11 em Abu Dhabi. O local adiciona capacidade visível de carregamento de alta potência em um corredor de transporte fundamental e fortalece o argumento para operadores de rede centralizados impulsionarem a adoção por meio de confiabilidade e cobertura de rotas.

- Outubro de 2024: A NIO e a CYVN Holdings formaram a NIO MENA, incluindo planos para um centro de P&D em Abu Dhabi focado em direção autônoma e inteligência artificial. A iniciativa incorpora capacidades de software e engenharia avançada na região, complementando as vendas de veículos com trabalho de desenvolvimento e integração local que apoia a maturidade de longo prazo do ecossistema de veículos elétricos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor dos veículos elétricos vendidos e utilizados no Oriente Médio e África, incluindo modelos elétricos a bateria, híbridos plug-in e a célula de combustível, nas principais classes de veículos de rodovia, monitorados em USD durante o período do estudo.

Exclusões de escopo: as receitas de equipamentos elétricos off-road e infraestrutura de carregamento não são contabilizadas no valor de mercado, a menos que estejam explicitamente incluídas na transação do veículo.

Visão geral da segmentação

- Por Tipo de Tração

- Elétrico a Bateria (BEV)

- Híbrido Plug-In (PHEV)

- Elétrico a Célula de Combustível (FCEV)

- Por Tipo de Veículo

- Automóveis de Passageiros

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Ônibus e Micro-Ônibus

- Veículos de Duas e Três Rodas

- Por Química de Bateria

- Íon-Lítio (NMC / NCA / LFP)

- Hidreto Metálico de Níquel

- Outros

- Por Nível de Carregamento

- CA abaixo de 7 kW (Lento)

- CA acima de 7 kW - 22 kW (Semifrápido)

- CC acima de 22 kW (Rápido / Ultra-rápido)

- Por País

- Arábia Saudita

- Emirados Árabes Unidos

- Israel

- Egito

- África do Sul

- Nigéria

- Quênia

- Catar

- Omã

- Resto do Oriente Médio e África

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a criação de um mapa claro de países para a região e, em seguida, o alinhamento de séries temporais consistentes para vendas de veículos, frota circulante e sinais de precificação. Contamos com fontes públicas, como publicações de autoridades nacionais de transporte e estradas, reguladores de energia e eletricidade, portais de estatísticas alfandegárias e comerciais, e conjuntos de dados multilaterais de grupos como a IEA e o Banco Mundial. Isso nos ajuda a entender a rapidez com que os registros de veículos elétricos estão avançando, onde o acesso ao carregamento está melhorando e como as mudanças de política estão alterando a demanda.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa sobre lançamentos de produtos, planos de montagem local e anúncios de pedidos, que são então analisados quanto a efeitos pontuais. Uma assinatura paga usada para dados financeiros de empresas e notícias ajuda a verificar cruzadamente a exposição de receita e as alegações de cronograma, e também usamos bancos de dados de patentes para verificar a atividade em baterias e eletrônica de potência. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos públicos também foram utilizados para coletar, validar e esclarecer pontos de dados.

Entrevistas Primárias e Pesquisas

Entrevistas primárias foram realizadas com montadoras e importadores, operadores de frotas e mobilidade, revendedores, equipes de redes de carregamento e partes interessadas ligadas a políticas públicas, para que as lacunas deixadas pelos dados públicos pudessem ser preenchidas. Para uma região como a MEA, distribuímos a cobertura entre os mercados do Golfo, Norte da África e África Subsaariana para confirmar diferenças na composição de veículos, estruturas de incentivo e comportamento de preços em rodovia, e depois recontatamos as fontes quando as premissas mudam.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 14% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 17% | Gerentes: 45% |

Dimensionamento de Mercado e Previsão

O modelo de dimensionamento é construído de cima para baixo, reconstruindo um conjunto de demanda endereçável a partir dos registros de veículos elétricos por país e da direção das vendas, e, em seguida, traduzindo os volumes em valor usando faixas de preço observadas e a composição de trens de força. Para manter os números práticos, usamos um conjunto limitado de entradas que podem ser repetidas a cada ano, como a composição entre veículos de passeio e comerciais, a participação de BEV versus PHEV versus FCEV, a tendência de custo do pacote de baterias, tarifas de importação e níveis de incentivo, e o ritmo de implantação do carregamento público.

Os resultados são então verificados usando aproximações seletivas de baixo para cima, como amostragem de preços médios de venda por classe de veículo e validação de volumes por meio de verificações em canais de revendedores e frotas em países-chave. Onde os dados nacionais são escassos, as lacunas são tratadas por meio de proxy a partir de mercados semelhantes na região, seguido de ajuste usando entrevistas locais e cronogramas de políticas. A previsão é principalmente uma análise de cenários apoiada por verificações de tendências de séries curtas, pois mudanças de política e a disponibilidade de novos modelos podem alterar rapidamente a adoção, e alinhamos as premissas dos cenários com o que especialistas regionais esperam em termos de durabilidade dos subsídios e implantação de corredores de carregamento.

Validação de Dados e Ciclo de Atualização

A validação ocorre em etapas, começando com a reconciliação do modelo com sinais independentes, como padrões de importação de veículos novos, ímpeto de registros e contagens de carregadores públicos onde disponíveis. Verificamos saltos incomuns por país e classe de veículo, e então revisamos as premissas quando mudanças de preço, política ou composição explicam melhor a variação do que o crescimento puro. Antes da aprovação final, a análise passa por uma revisão interna para que definições, cronograma de conversão de moeda e lógica de crescimento sejam consistentes em todo o conjunto de dados.

O relatório é atualizado anualmente, e atualizações provisórias são acionadas quando ocorrem eventos materiais, como revisões significativas de incentivos, novos programas de montagem local ou mudanças abruptas na disponibilidade de veículos. Pouco antes da entrega, um analista realiza uma revisão final para capturar os últimos lançamentos públicos e o feedback das entrevistas, de modo que os clientes recebam uma visão atualizada.

Tamanho do Mercado de Veículos Elétricos Automotivos do Oriente Médio e África da Mordor Intelligence Versus Outras Estimativas Publicadas

É normal ver diferentes valores de tamanho de mercado para veículos elétricos na MEA, mesmo quando o nome do tema parece o mesmo, porque os publicadores escolhem diferentes conjuntos de veículos, diferentes listas de países e diferentes formas de converter volumes em valor em USD. O momento também importa, já que alguns estudos se ancoram em um ano-base já defasado, e outros assumem quedas de preço mais rápidas ou mais lentas do que o mercado realmente está mostrando.

Algumas estimativas restringem a definição apenas a veículos elétricos de passeio ou apenas ao MENA, e frequentemente misturam o valor da infraestrutura de carregamento ou usam premissas agressivas de crescimento de vendas sem mostrar as verificações de registro subjacentes. A dispersão também é impulsionada pela forma como as participações de BEV versus PHEV versus FCEV são tratadas por país, como as tarifas de importação e incentivos são deduzidas do valor da transação, e se as moedas são convertidas usando uma média anual ou um ponto único no tempo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,83 bilhões de USD (2025) | |

| Consultoria Regional A | 7,80 bilhões de USD (2024) | Utiliza um recorte geográfico diferente e publica totais focados no MENA ancorados em 2024, o que pode inflar a comparabilidade quando mercados do Golfo com alta adoção são ponderados mais fortemente e a precificação não é normalizada em toda a África. |

| Editora do Setor B | 3,30 bilhões de USD (2023) | Normalmente enfatiza a demanda por BEV e PHEV e mistura discussões sobre a preparação da infraestrutura, e o ano-base mais antigo pode perder o ciclo recente de lançamento de modelos e as mudanças de incentivos observadas em vários países da MEA. |

A tabela mostra que as maiores diferenças vêm da cobertura de países e do que é contabilizado como parte do valor do mercado de veículos, e então o momento do ano-base adiciona outra camada. Algumas fontes se concentram apenas no MENA ou tratam os veículos elétricos de passeio como o mercado completo, e então o total sobe ou desce dependendo da composição e da premissa de precificação. Na Mordor Intelligence, o total da MEA é mantido restrito a veículos elétricos em rodovia nas classes de passeio e comercial, e é reconciliado com sinais de adoção em nível de país antes de ser consolidado em uma cifra regional em USD.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de veículos elétricos do Oriente Médio e África em 2031?

O mercado tem previsão de atingir USD 20,39 bilhões até 2031, expandindo-se a um CAGR de 32,15%.

Qual país atualmente lidera a adoção regional de VEs?

Os Emirados Árabes Unidos comandaram uma participação de receita de 32,20% em 2025, graças à densa infraestrutura de carregamento e ao alívio nas tarifas de importação.

Qual categoria de veículo deve crescer mais rapidamente até 2031?

Os veículos comerciais médios e pesados devem crescer a um CAGR de 35,05% à medida que os operadores de frotas eletrificam caminhões e ônibus.

Qual é a importância da tecnologia de íon-lítio no fornecimento regional de baterias?

As baterias de íon-lítio representaram 90,55% das vendas de 2025 e permanecem a química dominante apesar das alternativas emergentes.

Qual alavanca de política mais acelera a adoção pelo consumidor nos mercados do CCG?

Subsídios e tarifas aduaneiras próximas de zero reduzem acentuadamente os preços iniciais, tornando o custo total de propriedade favorável aos VEs.

Página atualizada pela última vez em: