Tamanho e Participação do Mercado de Placas de Gesso do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

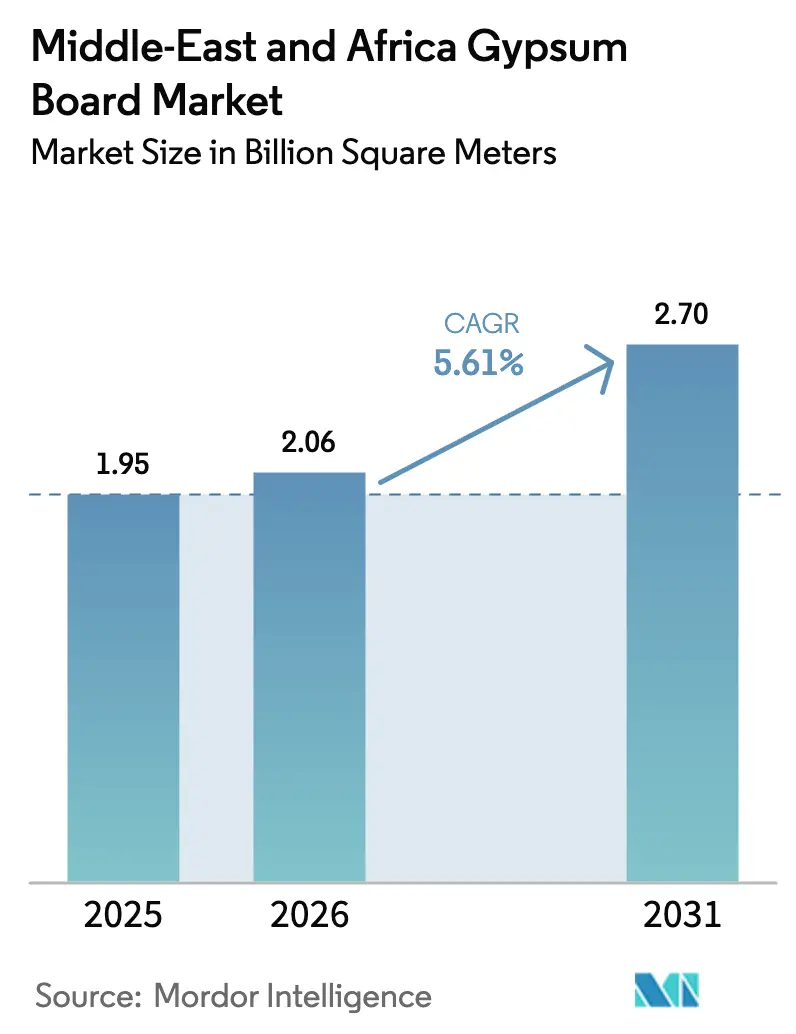

| Tamanho do mercado no ano base (2025) | 1.95 Bilhões de metros quadrados |

| Volume do Mercado (2026) | 2.06 Bilhões de metros quadrados |

| Volume do Mercado (2031) | 2.70 Bilhões de metros quadrados |

| Taxa de crescimento (2026 - 2031) | 5.61% CAGR |

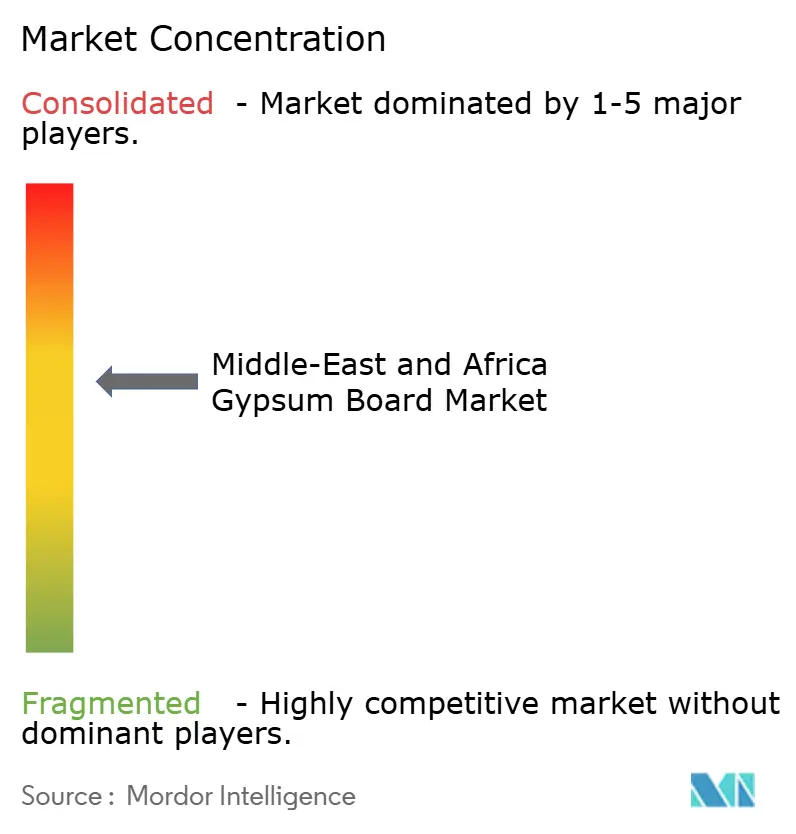

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Gesso do Oriente Médio e África por Mordor Intelligence

Espera-se que o tamanho do Mercado de Placas de Gesso do Oriente Médio e África cresça de 1,95 bilhão de metros quadrados em 2025 para 2,06 bilhões de metros quadrados em 2026, com previsão de atingir 2,70 bilhões de metros quadrados até 2031 a um CAGR de 5,61% no período 2026-2031. Essa trajetória demonstra que megaprojetos apoiados pelo governo, mandatos de construção sustentável e uma transição para a fabricação fora do local estão elevando a demanda estrutural além dos ciclos construtivos ordinários. A rápida expansão de hotéis e resorts na Arábia Saudita, nos Emirados Árabes Unidos e no Catar tornou o drywall resistente ao fogo e à umidade uma solução padrão para interiores, pois sua instalação é mais rápida do que o reboco úmido e reduz a mão de obra no canteiro de obras. Os distribuidores também relatam crescimento de dois dígitos em painéis acabados de fábrica que se alinham com as linhas de produção modular agora exigidas em programas de desenvolvimento como NEOM, New Murabba e o Projeto Mar Vermelho. Mais a jusante, os centros de distribuição de comércio eletrônico na Nigéria, no Egito e nas zonas francas do Golfo estão estabelecendo prazos de ocupação mais rigorosos, de modo que os empreiteiros estão abandonando a alvenaria em favor de divisórias leves que podem ser relocadas quando os layouts logísticos mudam. Ao mesmo tempo, as concessões de gesso natural em Omã e na Arábia Saudita protegem a base de custos dos fabricantes verticalmente integrados, permitindo-lhes manter as margens mesmo quando os custos de energia ou frete aumentam.

Principais Conclusões do Relatório

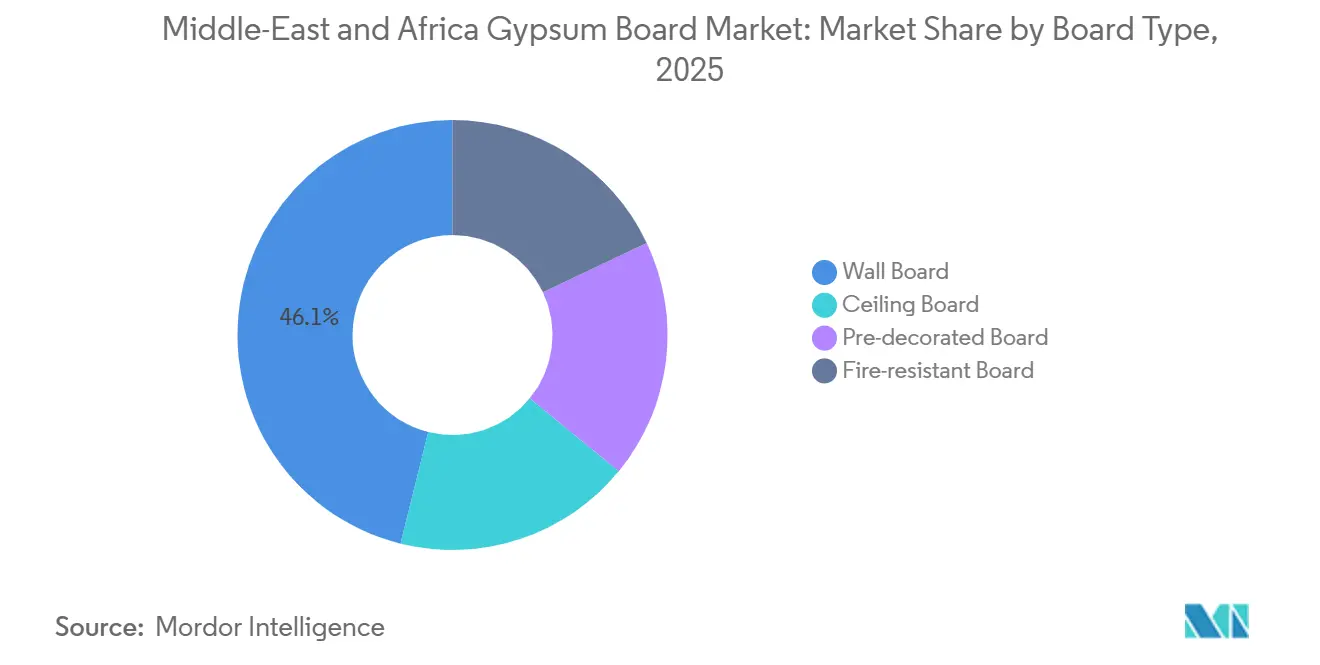

- Por tipo de placa, a placa de parede liderou com 46,12% da participação do mercado de placas de gesso do Oriente Médio e África em 2025, enquanto a placa resistente ao fogo registrou o maior crescimento, com um CAGR de 6,68% até 2031.

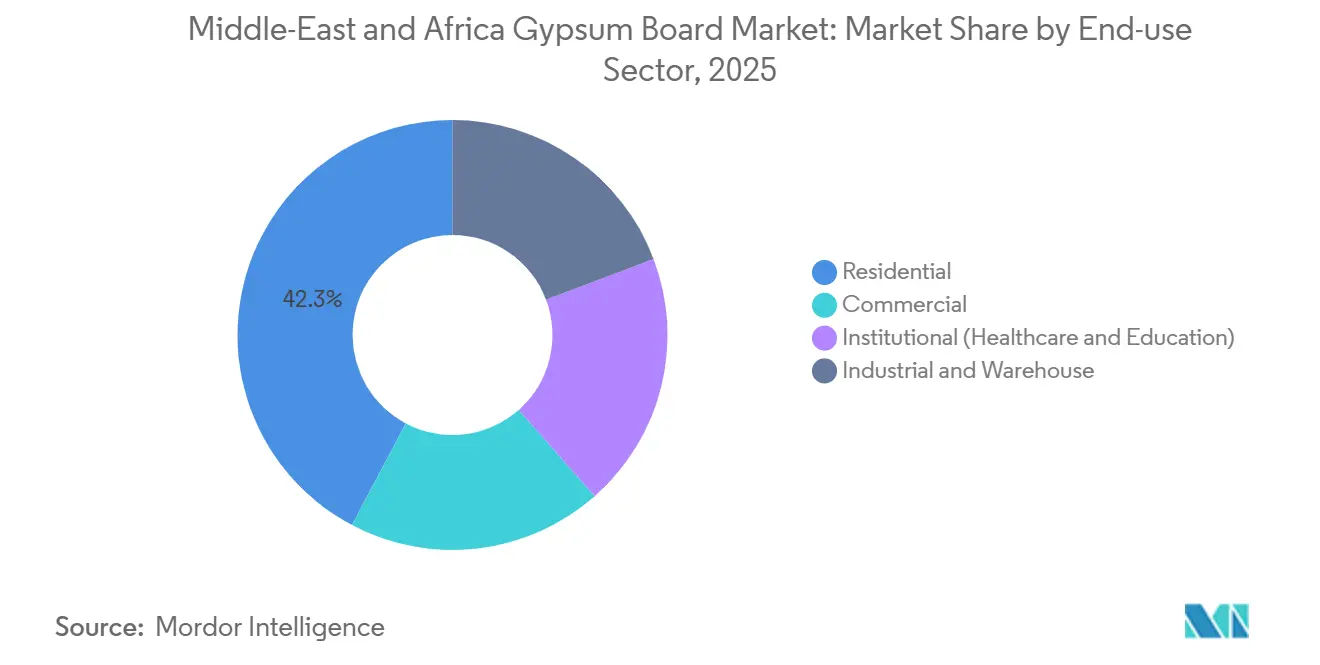

- Por setor de uso final, a construção residencial respondeu por 42,25% do tamanho do mercado de placas de gesso do Oriente Médio e África em 2025, enquanto o segmento industrial e de armazém avança a um CAGR de 6,23% até 2031.

- Por geografia, a Arábia Saudita detinha 35,10% do volume regional em 2025, e a Nigéria tem projeção de expansão a um CAGR de 6,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Placas de Gesso do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Megaprojetos de Pipeline Financiados pelo Governo na Arábia Saudita e nos Emirados Árabes Unidos | +1.8% | Arábia Saudita, Emirados Árabes Unidos, com repercussão no Catar | Médio prazo (2-4 anos) |

| Demanda Impulsionada pelo Turismo para Acabamentos de Drywall em Ativos de Hotelaria do CCG | +1.2% | Núcleo do CCG (Arábia Saudita, Emirados Árabes Unidos, Catar, Bahrein), emergente em Omã | Médio prazo (2-4 anos) |

| Adoção Acelerada de Construção Pré-Fabricada e Modular em toda a Região do Oriente Médio e África | +1.0% | Arábia Saudita, Emirados Árabes Unidos, África do Sul; adoção piloto no Egito e na Nigéria | Longo prazo (≥ 4 anos) |

| Códigos de Construção com Eficiência Energética Obrigatórios | +0.9% | Emirados Árabes Unidos, Arábia Saudita, Catar; implementação gradual no Egito e no Quênia | Curto prazo (≤ 2 anos) |

| Impulso da Economia Circular para Reciclagem de Gesso e Cotas de Gesso Sintético | +0.4% | Emirados Árabes Unidos, Arábia Saudita (estruturas de políticas em desenvolvimento); impacto de curto prazo limitado na África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos de Pipeline Financiados pelo Governo na Arábia Saudita e nos Emirados Árabes Unidos

Programas soberanos de grande porte superaram USD 55 bilhões em contratos adjudicados durante os três primeiros trimestres de 2023 e estabeleceram cronogramas de entrega em fases que dependem de divisórias padronizadas e leves para um encerramento mais rápido. Somente o NEOM exige montagens de paredes internas fabricadas em fábrica para aproximadamente 30% de suas unidades residenciais, antecipando a demanda por placas em vários anos. O Projeto Mar Vermelho, New Murabba e Qiddiya acrescentam milhões de metros quadrados de área construída em ritmo ultraacelerado, e o Dubai 2040 está adicionando torres comerciais, escolas e instalações de saúde a um pipeline já robusto. Os incorporadores optam pelo drywall resistente ao fogo porque ele atende aos novos padrões de teste do CCG sem acrescentar peso estrutural, uma preocupação crítica no projeto de arranha-céus. Credores e seguradoras agora incorporam esses padrões em cláusulas contratuais, institucionalizando efetivamente a demanda por placas especiais em todo o mercado de placas de gesso do Oriente Médio e África.

Demanda Impulsionada pelo Turismo para Acabamentos de Drywall em Ativos de Hotelaria do CCG

O Catar recebeu 4 milhões de visitantes em 2025, um aumento que motivou um plano de financiamento hoteleiro de QAR 10 bilhões (USD 2,75 bilhões) e elevou o padrão para reformas rápidas. O Wynn Resort na Ilha Al Marjan, em Ras Al Khaimah, tem abertura prevista para o início de 2027 e, sozinho, requer mais de 150.000 metros quadrados de drywall resistente ao fogo em quartos de hóspedes e corredores de serviço. A Visão 2030 tem como meta 100 milhões de visitantes anuais à Arábia Saudita, o que se traduz em aproximadamente 500.000 novas unidades hoteleiras; cada quarto comporta uma média de 150 metros quadrados de placa quando corredores e áreas de amenidades são incluídos. As equipes de projeto preferem painéis pré-decorados e resistentes à umidade porque reduzem os ciclos de inspeção final e minimizam o tempo de inatividade durante reformas periódicas. Essas especificações incorporam SKUs de alto desempenho e preço premium nas estruturas analíticas do trabalho, sustentando remessas ao longo do ano no mercado de placas de gesso do Oriente Médio e África.

Adoção Acelerada de Construção Pré-Fabricada e Modular em toda a Região do Oriente Médio e África

Edifícios escolares modulares na Cidade do Cabo reduziram os cronogramas em 60% e alcançaram 30% de economia de custos, comprovando que a fabricação fora do local pode desbloquear margens mesmo em mercados sensíveis a preços. A Fase 2 do Parque Logístico da JAFZA em Dubai concluiu 360.000 pés quadrados de espaço de armazém em menos de nove meses ao integrar placas de gesso de grande formato em painéis de parede pré-moldados. O NEOM amplia esse modelo, exigindo entrega modular em escala gigantesca, de modo que os fornecedores de placas que se instalam próximos aos pátios de painéis obtêm vantagens em frete e prazo de entrega. Plantas que operam com processos ISO 9001 podem manter tolerâncias dimensionais mais rigorosas, necessárias para as linhas de montagem robótica de painéis que chegam a Abu Dhabi e Riade. À medida que mais investidores insistem em datas de conclusão garantidas, os painéis fabricados em fábrica tornam-se um padrão, elevando os volumes de placas acima das linhas de base tradicionais de construção convencional no mercado de placas de gesso do Oriente Médio e África.

Códigos de Construção com Eficiência Energética Obrigatórios

A Organização de Padronização do CCG harmonizou as regras de aplicação da ASTM C840 em abril de 2024, e os Regulamentos de Construção Sustentável de Dubai exigem uma redução de 20% no consumo de energia em relação à linha de base de 2010, ambos favorecendo montagens de drywall isolado. O Código de Construção atualizado da Arábia Saudita limita os valores de transmitância térmica das paredes em núcleos de arranha-céus, tornando os sistemas de gesso multicamadas com enchimento de lã mineral a solução mais econômica para conformidade. A Agência Internacional de Energia confirma que os Emirados Árabes Unidos, a Arábia Saudita e o Catar agora exigem certificados de desempenho energético para todos os novos edifícios, institucionalizando a especificação de interiores leves e termicamente eficientes. Os curtos prazos de licenciamento fazem com que os empreiteiros se inclinem para montagens de gesso pré-testadas que são fornecidas com classificações de resistência ao fogo e acústica já certificadas. Essas mudanças nos códigos acrescentam um incremento estável de demanda que protege o mercado de placas de gesso do Oriente Médio e África contra desacelerações cíclicas na construção de estruturas básicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Suscetibilidade das Placas com Revestimento de Papel à Água e ao Mofo | -0.7% | CCG costeiro (Emirados Árabes Unidos, Catar, Bahrein, Omã), zonas africanas úmidas (litoral da Nigéria, litoral do Quênia) | Curto prazo (≤ 2 anos) |

| Volatilidade dos Royalties de Mineração de Gesso Natural e dos Custos de Frete | -0.5% | Omã, Arábia Saudita, Egito (polos de mineração); impactos de frete em todos os mercados dependentes de importação | Médio prazo (2-4 anos) |

| Crescente Disponibilidade de Substitutos de Fibrocimento e Silicato de Cálcio | -0.6% | Emirados Árabes Unidos, Arábia Saudita, África do Sul; expansão no Egito e na Nigéria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Suscetibilidade das Placas com Revestimento de Papel à Água e ao Mofo

A umidade relativa acima de 80% acelera o crescimento de fungos nos revestimentos de papel, e auditorias de campo em apartamentos do Golfo encontraram mofo visível em placas padrão em menos de dois anos. Os construtores podem especificar alternativas de manta de fibra de vidro ou fibrocimento, mas essas apresentam prêmios de preço de 15-25% e ainda não são obrigatórias na maioria dos códigos municipais. Os trabalhos de renovação são especialmente vulneráveis porque os sistemas de climatização existentes raramente mantêm umidade entre 50-60%. Os custos de substituição prematura prejudicam a narrativa de custo total de propriedade que antes favorecia o gesso em relação à alvenaria.

Volatilidade dos Royalties de Mineração de Gesso Natural e dos Custos de Frete

Os governos de Omã e da Arábia Saudita elevam periodicamente as taxas de royalties para capturar rendas de recursos, e variações de 15-25% repercutem diretamente nos custos de produção de placas[1]USGS, "Resumos de Commodities Minerais 2025 – Gesso," usgs.gov . O Banco Mundial observa que as taxas de frete de granéis secos subiram 40% em 2024 antes de recuar, ilustrando o quanto as plantas não integradas permanecem expostas à volatilidade do transporte marítimo. Os entrantes africanos menores frequentemente carecem de contratos de mineração de longo prazo e, portanto, absorvem tanto os choques de royalties quanto os de frete, comprimindo o fluxo de caixa e dificultando o investimento em melhorias de qualidade. Se os mercados de transporte marítimo voltarem a se apertar, os empreiteiros sensíveis a preços poderão migrar para painéis de fibrocimento ou concreto celular autoclavado, reduzindo a demanda por gesso. Os produtores integrados do Golfo podem se proteger com pedreiras próprias, mas os mercados dependentes de importação, do Quênia a Angola, permanecem vulneráveis, corroendo o potencial de crescimento moderado no mercado de placas de gesso do Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Placa: Códigos de Incêndio Impulsionam Variantes Especializadas

A placa resistente ao fogo está crescendo a um CAGR de 6,68% até 2031 e supera a linha de base de 5,61% porque as atualizações de 2024 dos padrões de teste de incêndio do CCG exigem montagens do Tipo X ou C em núcleos de arranha-céus. A placa de parede ainda representava 46,12% da participação do mercado de placas de gesso do Oriente Médio e África em 2025, mas sua dominância está diminuindo à medida que os painéis de teto e pré-decorados sobem na escala de especificações, particularmente em reformas de hotelaria e módulos modulares. Os arquitetos valorizam o fato de que os painéis do Tipo C combinam maior densidade de núcleo com fibra de vidro para manter a integridade estrutural em classificações de duas horas, algo que as seguradoras agora exigem após uma série de incêndios em fachadas em Dubai. Placas de teto premium, como a Glasroc X, são vendidas com prêmios de preço de 30-40%, mas vencem licitações onde o desempenho acústico e a resistência à flambagem são importantes, por exemplo, em saguões de aeroportos e lobbies de resorts.

As placas especiais também apresentam menor carbono incorporado do que as alternativas cimentícias, de modo que acumulam pontos sob o programa Estidama dos Emirados Árabes Unidos e o capítulo de energia SBC 601 atualizado da Arábia Saudita. Os fabricantes, portanto, priorizam fornos que podem alternar entre lotes padrão e resistentes ao fogo com tempo de inatividade mínimo, ajudando-os a atender perfis de pedidos mistos comuns nos contratos multipacote do NEOM. À medida que as fábricas modulares escalam, as placas de grande formato migrarão dos padrões de 1,20 × 2,40 metros para comprimentos personalizados de 3 metros que reduzem as juntas verticais, diminuindo os minutos de mão de obra por metro quadrado. Essa mudança incorpora diferenciação de produto que protege as margens mesmo quando a placa de parede se torna mais comoditizada no mercado de placas de gesso do Oriente Médio e África.

Por Setor de Uso Final: Polos Logísticos Superam o Setor Habitacional

O segmento industrial e de armazém está crescendo a um CAGR de 6,23% até 2031, superando os ganhos em novos empreendimentos residenciais à medida que os governos do Golfo e da África Ocidental investem capital em parques logísticos de zonas francas e polos de comércio eletrônico. O drywall não estrutural atende aos requisitos mínimos de partição corta-fogo de uma hora das seguradoras e pode ser reconfigurado quando as linhas de separação e embalagem mudam, de modo que a flexibilidade operacional supera o pequeno prêmio de custo em relação ao bloco de concreto. O setor residencial ainda ancorava 42,25% do tamanho do mercado de placas de gesso do Oriente Médio e África em 2025, impulsionado pelo programa habitacional Sakani da Arábia Saudita e pelas comunidades de vilas dos Emirados Árabes Unidos. No entanto, os tamanhos médios dos apartamentos estão diminuindo, de modo que o volume de placas por unidade é estável mesmo quando as entregas de chaves aumentam.

Os escritórios comerciais estão se recuperando à medida que Dubai revitaliza os ativos da Expo City em campi de uso misto e o Catar canaliza QR 12 bilhões (USD 3,3 bilhões) para parcerias público-privadas que constroem escolas e clínicas. Os compradores institucionais especificam núcleos laminados antimicrobianos e resistentes a impactos em salas de aula, centros cirúrgicos e corredores, sustentando o mix de valor mesmo em volumes modestos. Ao longo do horizonte de previsão, os acabamentos industriais e de armazém reivindicarão uma fatia crescente da participação do mercado de placas de gesso do Oriente Médio e África, enquanto o setor residencial se estabiliza em uma faixa de meados dos trinta por cento à medida que a economia unitária favorece a produção modular e as divisórias leves que comprimem os ciclos de conversão de empréstimo para aluguel.

Análise Geográfica

A Arábia Saudita lidera em volume porque seu pipeline de projetos de USD 3,1 trilhões incorpora especificações de drywall diretamente nos documentos de licitação de gigaprojetos. As empresas locais United Mining Industries, National Gypsum e Mada Gypsum expandiram a capacidade nominal combinada em 40 milhões de metros quadrados entre 2024 e 2025, garantindo fornecimento cativo para as megacidades em desenvolvimento. Nos Emirados Árabes Unidos, os programas de retrofit do Dubai 2040 e da Expo City atraem placas premium de manta de vidro para corredores de hotelaria e varejo, e a planta de site único da Gypsemna pode escalar exportações quando os cronogramas tarifários do CCG se alinham.

O impulso regulatório do Catar já é evidente nos pacotes de licitação de drywall que agora preferem montagem local sempre que possível[2]Ashghal, "Plano de Infraestrutura Quinquenal 2025–2029," ashghal.gov.qa . A visão Kuwait 2035 revive torres comerciais paralisadas, embora o tamanho médio dos projetos permaneça menor do que nos Emirados Árabes Unidos ou na Arábia Saudita. O duplo papel do Egito como minerador e fabricante de placas, além da próxima planta da Saint-Gobain, posiciona a Zona Econômica do Canal de Suez como uma plataforma de exportação para a África Oriental, onde a infraestrutura portuária ainda está em estágio inicial. O rápido crescimento da Nigéria é sustentado por incentivos federais de substituição de importações e por um corredor logístico que reduz os tempos de entrega internos de Lagos a Abuja para menos de 48 horas.

Os demais mercados do Oriente Médio e África, como Marrocos, Argélia e Angola, absorvem a capacidade excedente do Golfo e permanecem orientados por preço. Aqui, a placa de parede padrão domina porque os incorporadores não conseguem repassar os prêmios de custo aos usuários finais. À medida que a divergência de renda se amplia, os fornecedores que operam marcas de dois níveis — premium para os mercados de alta especificação do CCG e linhas de valor para a África — estão mais bem posicionados para estabilizar a receita em todo o mercado de placas de gesso do Oriente Médio e África.

Cenário Competitivo

A estrutura do setor é moderadamente concentrada. Saint-Gobain, Knauf e Etex aproveitam plantas regionais, mas precisam competir com os especialistas do Golfo Gypsemna, National Gypsum e Mada Gypsum, que desfrutam de integração com pedreiras que protege as margens contra oscilações de commodities. A aquisição da WinChem Middle-East pela Saint-Gobain em julho de 2024 demonstra uma estratégia de combinar placas com produtos químicos complementares e vender garantias de sistema, elevando os custos de troca para os empreiteiros. A Knauf publicou uma tabela de preços unificada para o CCG em 2025, sinalizando disposição para defender os relacionamentos com distribuidores mesmo que as tarifas mudem. A Etex apoia a África Ocidental por meio das linhas de placas de fibrocimento da Nigerite, oferecendo um canal alternativo em mercados propensos à umidade.

As inovações se concentram em formulações de núcleo reciclado e revestimentos de manta de vidro que prolongam a vida útil em zonas úmidas. No entanto, apenas as multinacionais financiam pesquisa e desenvolvimento em escala completa, de modo que os entrantes menores do Golfo e da África competem principalmente por preço. O requisito do NEOM de que 30% das paredes residenciais sejam produzidas em fábrica abre um espaço em branco para qualquer fabricante de placas disposto a instalar linhas de painéis próximas ao projeto, uma oportunidade ainda não aproveitada em 2026. No geral, os cinco principais fornecedores detêm cerca de 60-65% do volume regional, confirmando concentração moderada no mercado de placas de gesso do Oriente Médio e África.

Líderes do Setor de Placas de Gesso do Oriente Médio e África

Mada Gypsum Company

Saint-Gobain

Knauf Group

National Gypsum Services Company

KCC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A United Mining Industries iniciou operações comerciais em sua planta de placas de gesso na Arábia Saudita. Isso marcou um desenvolvimento notável no atendimento às demandas do mercado.

- Fevereiro de 2025: A National Gypsum Services Company iniciou operações piloto em sua linha de produção de placas de gesso em Riade. Essa iniciativa visa integrar tecnologias avançadas e atingir uma capacidade de produção anual de até 15 milhões de metros quadrados, atendendo à crescente demanda por placas de gesso na região do Oriente Médio e África.

Escopo do Relatório do Mercado de Placas de Gesso do Oriente Médio e África

Uma placa de gesso ou drywall é um painel feito de sulfato de cálcio di-hidratado, com ou sem aditivos, tipicamente extrudado entre folhas espessas de papel de face e verso, utilizado na construção de paredes internas e tetos. O mercado de placas de gesso do Oriente Médio e África é segmentado por tipo de placa, setor de uso final e geografia. Por tipo de placa, o mercado é segmentado em placa de parede, placa de teto, placa pré-decorada e placa resistente ao fogo. Por setor de uso final, o mercado é segmentado em residencial, comercial, institucional e industrial e armazém. O relatório também abrange os tamanhos de mercado e previsões para o mercado de placas de gesso em 9 países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em volume (metros quadrados).

| Placa de Parede |

| Placa de Teto |

| Placa Pré-Decorada |

| Placa Resistente ao Fogo |

| Residencial |

| Comercial |

| Institucional (Saúde e Educação) |

| Industrial e Armazém |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Egito |

| Irã |

| África do Sul |

| Nigéria |

| Quênia |

| Restante do Oriente Médio e África |

| Por Tipo de Placa | Placa de Parede |

| Placa de Teto | |

| Placa Pré-Decorada | |

| Placa Resistente ao Fogo | |

| Por Setor de Uso Final | Residencial |

| Comercial | |

| Institucional (Saúde e Educação) | |

| Industrial e Armazém | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Egito | |

| Irã | |

| África do Sul | |

| Nigéria | |

| Quênia | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por placas de gesso no Oriente Médio e África até 2031?

O volume tem previsão de atingir 2,70 bilhões de metros quadrados até 2031, ante 2,06 bilhões de metros quadrados em 2026, equivalente a uma taxa de crescimento anual composta de 5,61%.

Qual tipo de placa está crescendo mais rapidamente na região?

A placa resistente ao fogo avança a um CAGR de 6,68% porque os padrões de teste atualizados do CCG tornam as montagens do Tipo X ou C obrigatórias em muitos projetos de arranha-céus e hotelaria.

Por que os projetos industriais e de armazém são importantes para os fornecedores de placas?

Os incorporadores de centros de distribuição e parques logísticos priorizam divisórias que podem ser reconfiguradas rapidamente, elevando o crescimento industrial e de armazém a um CAGR de 6,23%, o mais alto entre os usos finais.

Qual é o principal desafio para as placas de gesso em climas costeiros?

As placas com revestimento de papel são propensas ao mofo em umidade acima de 80%, o que impulsiona a demanda por alternativas de manta de fibra de vidro ou fibrocimento nas cidades costeiras do Golfo e da África Ocidental.

Página atualizada pela última vez em: