Tamanho e Participação do Mercado de Cinzas Volantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cinzas Volantes por Mordor Intelligence

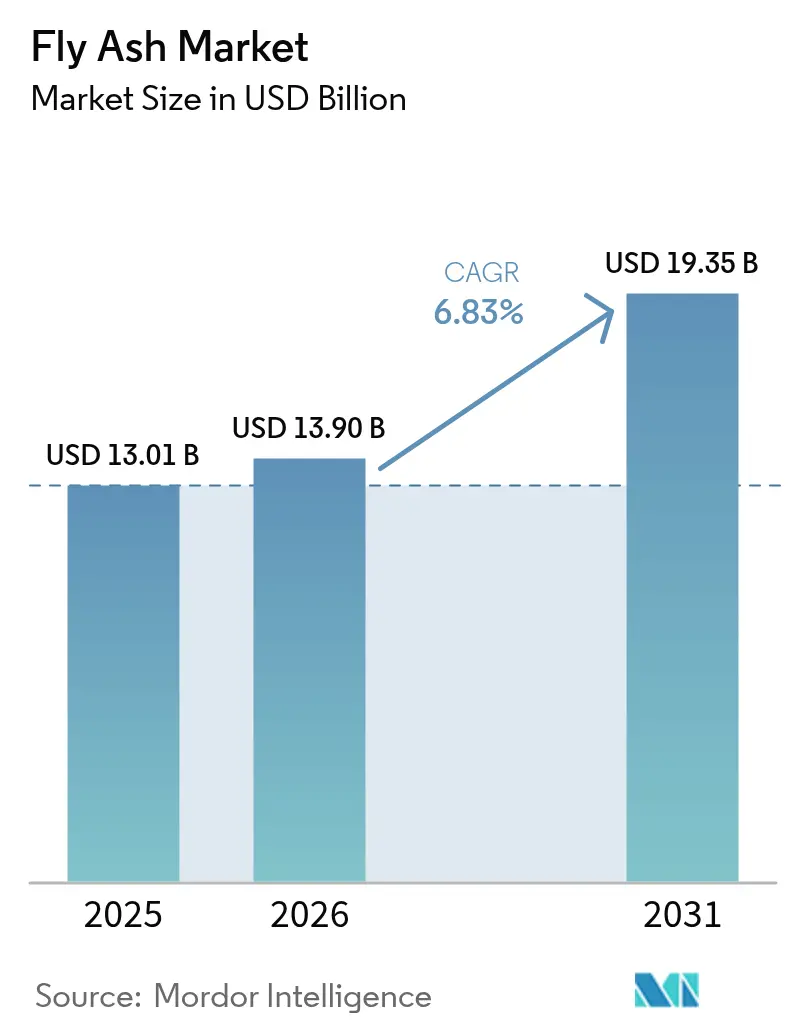

O tamanho do Mercado de Cinzas Volantes foi avaliado em USD 13,01 bilhões em 2025 e estima-se que cresça de USD 13,9 bilhões em 2026 para atingir USD 19,35 bilhões até 2031, a um CAGR de 6,83% durante o período de previsão (2026-2031). O amplo pipeline de infraestrutura da Ásia-Pacífico, a capacidade comprovada do material de reduzir o teor de clínquer e o crescente passivo de aterros para resíduos de combustão de carvão estão reforçando a demanda. Vantagens paralelas do lado da oferta — que vão desde tecnologias de beneficiamento que aumentam a consistência até parcerias de longo prazo entre concessionárias e cimenteiras que desbloqueiam lagoas históricas de cinzas — estão se traduzindo em canais de aquisição resilientes. A diferenciação competitiva está migrando cada vez mais para a transparência do produto; produtores que fornecem Declarações Ambientais de Produto (DAPs) verificadas e demonstram economias de carbono quantificáveis estão conquistando pedidos orientados por especificação em projetos públicos e comerciais.

Principais Conclusões do Relatório

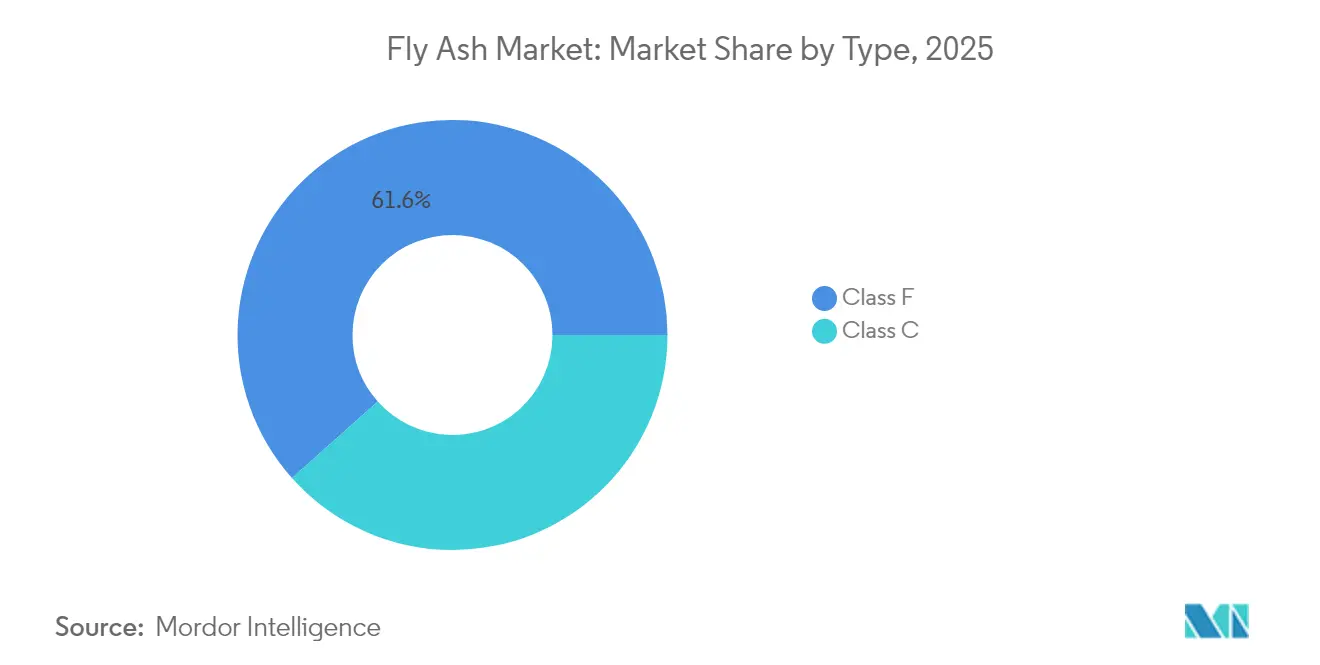

- Por tipo, a Classe F capturou 61,58% da participação do mercado de cinzas volantes em 2025; a Classe C está projetada para ser a de crescimento mais rápido, com um CAGR de 7,47% até 2031.

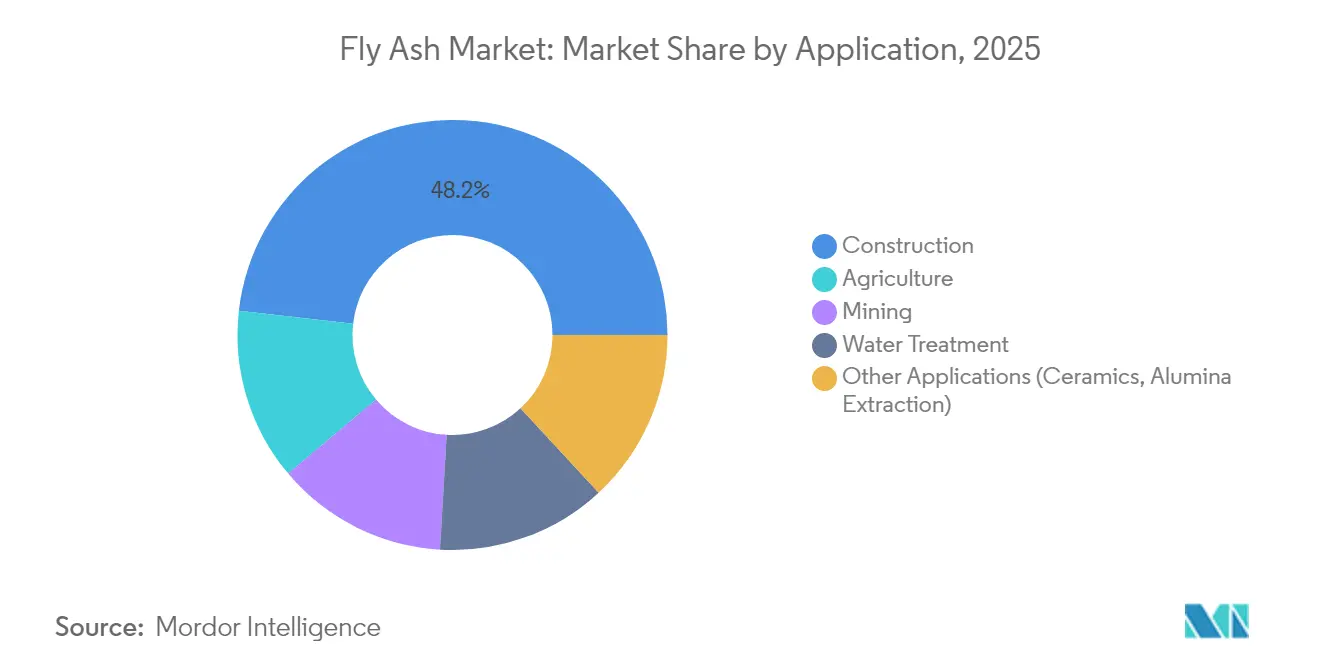

- Por aplicação, a construção liderou com 48,20% do tamanho do mercado de cinzas volantes em 2025 e deve expandir-se a um CAGR de 7,18% até 2031.

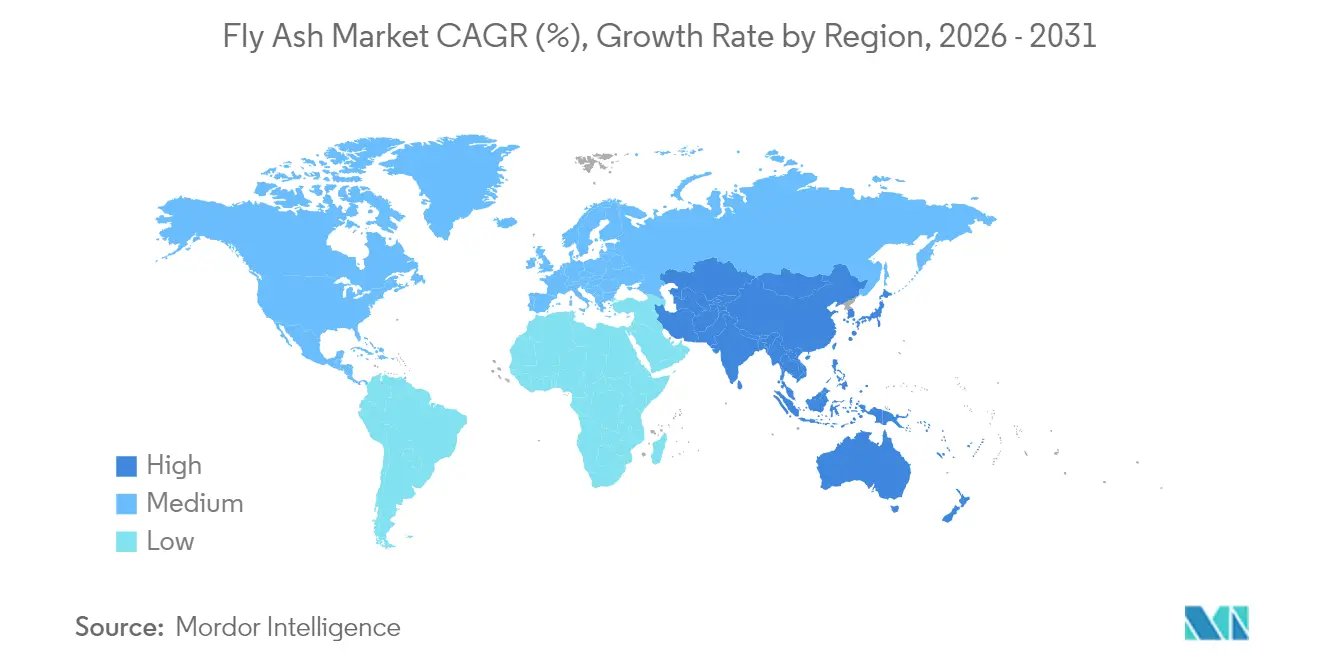

- Por geografia, a Ásia-Pacífico respondeu por 70,55% da participação na receita em 2025, enquanto a América do Norte registra o maior CAGR esperado de 7,03% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cinzas Volantes

Análise de Impacto dos Fatores Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de cimento verde nos EUA, UE e Índia | +1.8% | América do Norte, Europa, Índia | Médio prazo (2-4 anos) |

| Adoção de concreto geopolimérico de baixo carbono | +1.5% | Global (adoção inicial na APAC, UE) | Médio prazo (2-4 anos) |

| Expansão de usinas de energia cativa a carvão na ASEAN | +1.2% | ASEAN, transbordamento para o Sul da Ásia | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono para usuários de alto volume | +0.8% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Calcinação rápida reduzindo custos logísticos | +0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Mandatos de Cimento Verde nos EUA, UE e Índia

Os governos estão endurecendo as regras de aquisição que fixam limites de substituição de clínquer, tornando a demanda sustentada pelo mercado de cinzas volantes uma característica estrutural e não um benefício cíclico. A Irlanda agora exige 30% de substituto de clínquer em todos os projetos financiados pelo Estado. O código RE2020 da França reduz progressivamente os tetos de carbono incorporado para habitação, incentivando misturas de cinzas volantes para manter a conformidade. A orientação Buy Clean Concrete do Estado de Nova York sobrepõe limites de emissões a contratos estaduais acima de USD 1 milhão, obrigando os fornecedores de concreto usinado a divulgar DAPs a partir de 2025[1]Escritório de Serviços Gerais do Estado de Nova York, "Diretrizes Buy Clean Concrete," ogs.ny.gov. Precedentes municipais como a Portaria nº 2778 de Santa Monica acrescentam impulso local ao limitar o teor de cimento em novos edifícios. Em conjunto, essas medidas sustentam compromissos de volume mínimo e estão reformulando as normas de dosagem de misturas em toda a aquisição pública de infraestrutura.

Adoção Rápida de Concreto Geopolimérico de Baixo Carbono em Projetos de Infraestrutura Pública

O concreto geopolimérico está passando de ensaios piloto para cronogramas de entrega convencionais, e as cinzas volantes fornecem a principal estrutura aluminossilicatada para a ativação alcalina. A Ponte do Rio Langat, na Malásia, validou elementos pré-moldados de ultra-alto desempenho que reduziram os custos gerais da ponte em 30% em comparação com as opções em aço. O Viaduto Woodford West da M25, no Reino Unido, utilizou concreto Cemfree, obtendo uma redução de 77% de CO₂ e evitando 9,4 t de emissões em apenas 52 m³ lançados. Pesquisas confirmam que misturas contendo 50% de cinzas volantes, 40% de escória granulada de alto-forno e 10% de sílica ativa atingem resistências à compressão na faixa de 4.000-10.000 psi, ao mesmo tempo que reduzem drasticamente a demanda por cimento. Como os sistemas geopoliméricos ganham resistência rapidamente e curam em temperaturas ambiente, os empreiteiros encurtam os prazos do caminho crítico, criando maior demanda pelo mercado de cinzas volantes.

Expansão de Usinas de Energia Cativa a Carvão em Zonas Industriais da ASEAN

Apesar das metas globais de descarbonização, os clusters industriais do Sudeste Asiático ainda dependem de energia a carvão para atender às necessidades de carga de base, garantindo volumes significativos de cinzas que abastecem as cimenteiras regionais. O carvão supriu quase 80% da demanda incremental de energia da região entre 2010 e 2024[2]Agência Internacional de Energia, "Perspectiva Energética do Sudeste Asiático," iea.org. Os produtores indonésios extraíram 217 Mt em 2023 e anunciaram adições de capacidade de 58 Mt, o que poderia sustentar 21 GW de nova geração de energia e manter o mercado de cinzas volantes bem além de 2030. Embora a nova administração da Indonésia articule uma eliminação gradual do carvão em 15 anos, a baixa idade média das usinas regionais significa que as aposentadorias antecipadas permanecem financeiramente disruptivas, implicando que os fluxos de cinzas persistirão no médio prazo.

Monetização de Créditos de Carbono para Usuários de Alto Volume de Cinzas Volantes

Cada tonelada de clínquer de cimento substituída por cinzas volantes evita aproximadamente 0,9 t de CO₂. Quando essas reduções são verificadas, os empreiteiros podem obter créditos negociáveis que melhoram a economia do projeto e aceleram os períodos de retorno. A Holcim quantifica e comercializa tais compensações por meio de sua linha ECOPlanet, reduzindo pelo menos 30% de CO₂ por tonelada de cimento entregue. Trabalhos acadêmicos sobre cinzas de casca de arroz confirmam que uma substituição de 15% de clínquer reduz a intensidade de CO₂ quase proporcionalmente, consolidando a credibilidade das cinzas volantes tanto em estruturas de carbono voluntárias quanto de conformidade regulatória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade na matriz de geração termelétrica a carvão nos países da OCDE | -1.4% | América do Norte, Europa, APAC desenvolvida | Médio prazo (2-4 anos) |

| Gargalos logísticos para pó a granel em áreas sem acesso ao mar | -0.9% | Ásia Central, hubs continentais globais | Curto prazo (≤ 2 anos) |

| Cimentos de silicato de cálcio sem clínquer ganhando participação | -0.7% | Global (adoção inicial em mercados desenvolvidos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade na Matriz de Geração Termelétrica a Carvão nos Mercados da OCDE

Cronogramas agressivos para o fechamento de usinas — impulsionados pela regra de conformidade da EPA para 2032 — estão reduzindo a oferta futura de cinzas, especialmente onde as unidades não conseguem adaptar economicamente a captura de carbono. Os custos de conformidade entre USD 536 milhões e USD 1,1 bilhão anuais estão acelerando os cronogramas de desativação, eliminando fluxos de tonelagem previsíveis dos quais o mercado de cinzas volantes historicamente dependia. As concessionárias europeias seguem uma trajetória semelhante; as usinas de linhito da Alemanha agora operam com horários restritos, apertando o fornecimento regional mesmo com o aumento dos mandatos de construção de baixo carbono.

Gargalos Logísticos para Manuseio de Pó a Granel em Regiões Sem Acesso ao Mar

A baixa densidade aparente das cinzas volantes e as características variáveis de fluxo complicam o transporte pneumático. Os sistemas de fase densa economizam energia, mas exigem compressores especializados que elevam o capex, enquanto as linhas de fase diluída correm o risco de entupimento e perda de produto. Para movimentações ferroviárias abaixo de 300 km, as tarifas de frete podem superar o custo evitado do clínquer, corroendo a lógica econômica da substituição. Análises recentes de custo-benefício mostram que os transportadores por tubulação superam o transporte rodoviário além de 30 km onde o terreno permite roteamento em linha reta, mas a adoção é lenta entre compradores de baixo volume. Essas fricções restringem o mercado de cinzas volantes nos corredores de construção do interior da Ásia Central e de partes da África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Estabilidade da Classe F, Aceleração da Classe C

A Classe F reteve 61,58% da participação do mercado de cinzas volantes em 2025, devido à sua alta matriz de sílica-alumina que reage com a cal livre para formar géis C-S-H adicionais, aumentando assim a durabilidade a longo prazo. Espera-se que o tamanho do mercado de cinzas volantes vinculado às vendas da Classe F registre crescimento de dígito único médio, pois os códigos de concreto maduros ainda fazem referência ao seu histórico de desempenho. Pesquisas indicam que, quando as concentrações de álcali são mantidas abaixo de 2 M, as misturas geopoliméricas à base de Classe F atingem resistências à compressão acima de 40 MPa em cura ambiente, abrindo novos territórios em aplicações de pré-moldados.

O impulso está se deslocando, no entanto, para a Classe C, cuja natureza autocimentante atrai os operadores de concreto usinado ansiosos por encurtar o tempo de pega sem aceleradores químicos. A projeção de CAGR de 7,47% da Classe C a posiciona como o segmento de expansão mais rápida do mercado de cinzas volantes. Nos Estados Unidos, 43% das 22 Mt geradas anualmente são agora recicladas, com a Classe C assumindo uma participação crescente à medida que as concessionárias do Centro-Oeste fazem a transição para carvão sub-betuminoso de baixo teor de enxofre. As vantagens de resistência inicial, aliadas a um menor requisito de ativador alcalino, se traduzem em menor energia incorporada para os produtores de geopolímero, reforçando a atratividade do segmento até 2031.

Por Aplicação: O Segmento de Construção Domina a Demanda Multifacetada

O segmento de construção deteve 48,20% do tamanho do mercado de cinzas volantes em 2025 e continuará liderando a um CAGR de 7,18%, impulsionado por gastos públicos em infraestrutura e compromissos corporativos de construção com emissões líquidas zero. Em misturas de cimento Portland, taxas de substituição de 15-35% são comuns, proporcionando ganhos substanciais de redução de água e trabalhabilidade. Os fabricantes de tijolos e blocos ampliam as margens substituindo até 60% do teor de argila, obtendo menor peso e superior precisão dimensional, essencial para paredes divisórias de edifícios altos.

Além do concreto estrutural, as cinzas volantes encontram valor na estabilização de bases de estradas, onde melhorias de resistência à compressão não confinada de 35-50% foram registradas em solos de subleito, estendendo os ciclos de vida dos pavimentos. Experimentos agrícolas, particularmente em arrozais, demonstram que 5 t/ha de cinzas volantes combinadas com zeólita aumentam a capacidade de troca catiônica, elevando os rendimentos enquanto imobilizam metais pesados residuais. As aplicações de mineração empregam misturas de preenchimento em pasta onde as cinzas volantes reduzem o custo do aglutinante, mas atendem aos envelopes de resistência subterrânea, abordando tanto o controle do terreno quanto os imperativos de gestão de resíduos. Por fim, trabalhos em escala laboratorial sobre extração de alumina e esmalte de grau cerâmico utilizam o potencial de formação de mulita do material, sinalizando oportunidades de diversificação a jusante para o setor de cinzas volantes.

Análise Geográfica

A fatia de 70,55% da Ásia-Pacífico no mercado de cinzas volantes decorre da capacidade de carvão consolidada e dos grandes pipelines de obras públicas. A China sozinha produz entre 600 Mt e 800 Mt de cinzas anualmente, um volume suficiente para satisfazer as cotas de substituição regionais mesmo enquanto persegue seu próprio cronograma de descarbonização. O mandato da Índia que exige 100% de utilização de cinzas dentro de um raio de 300 km dos pontos de geração impõe um ciclo de fornecimento circular entre concessionárias e cimenteiras, consolidando uma demanda previsível apesar das discussões sobre a aposentadoria do carvão.

A América do Norte ilustra como os ventos contrários regulatórios podem ser transformados em oportunidades de oferta. A Georgia Power está dragando 8 Mt de cinzas históricas sob um contrato de 15 anos com a Eco Material Technologies, garantindo matéria-prima de grau concreto enquanto remedia os reservatórios. A regra da EPA para Reservatórios de Superfície de Resíduos de Combustão de Carvão Legados desencadeia iniciativas de colheita semelhantes, com a Consumers Energy reservando 6 Mt do local J.H. Campbell para beneficiamento. Terminais conectados por ferrovia na cidade de Nova York agora distribuem cinzas coletadas em programas de construção urbana, comprovando a resiliência do mercado de cinzas volantes mesmo em regiões de desativação do carvão.

A Europa mantém a demanda por meio de rigorosos limites de carbono incorporado, apesar da diminuição da produção doméstica de cinzas. O edito de substituição de 30% de clínquer da Irlanda e a contração da linha de base RE2020 da França mantêm coletivamente o mercado de cinzas volantes relevante para construtores de concreto de baixo carbono. A planta de Altkirch da Holcim alcançou 100% de produção de clínquer reciclado em 2024, usando uma mistura de cinzas volantes e outros materiais de origem residual que cumprem as metas de circularidade da região. As importações da África do Sul, Turquia e, cada vez mais, do Sudeste Asiático ajudam a preencher a lacuna de oferta, embora os sobretaxas logísticas elevem a paridade de custo entregue em relação ao LC3 em alguns mercados continentais da UE.

Cenário Competitivo

O mercado de cinzas volantes é moderadamente fragmentado, com gigantes cimenteiros verticalmente integrados, empresas especializadas em beneficiamento e comercializadores regionais de cinzas competindo por contratos baseados em especificação. A Holcim lidera com suas suítes ECOPlanet e ECOPact, que integram cinzas volantes para reduzir a intensidade de CO₂ em pelo menos 30%. A plataforma evoBuild da Heidelberg Materials visa derivar 50% da receita de produtos sustentáveis até 2030, ancorando sua estratégia em misturas adaptáveis de materiais cimentícios suplementares. A Cemex aprofunda seu roteiro de circularidade defendendo incentivos de CCUS que se complementam com maior uso de cinzas volantes, reforçando suas credenciais de marca alinhadas ao clima.

Os especialistas de médio porte extraem margem por meio de liderança tecnológica. O beneficiamento EnviroSource da Charah Solutions limpa o resíduo de carbono e controla o LOI, desbloqueando graus de alto desempenho adequados para concreto com incorporação de ar em climas de gelo-degelo. A divisão Separation Technologies da Titan America elevou a receita de cinzas volantes para USD 19,5 milhões em 2024, um salto de 20% em relação a 2023, sustentado por separação eletrostática patenteada que visa carbono não queimado abaixo de 2%. As barreiras de propriedade intelectual aqui reforçam o poder de precificação apesar dos ventos contrários das commodities.

As iniciativas emergentes giram em torno de estratégias de múltiplas receitas. Pesquisas sobre recuperação de terras raras descrevem cinzas indianas com teor total de REY próximo a 500 mg/kg, posicionando os rejeitos de beneficiamento para extração de minerais críticos, o que poderia financiar atualizações de plantas e compensar a volatilidade de preços no mercado tradicional de cinzas volantes. Enquanto isso, unidades de calcinação rápida de pequena escala oferecem oportunidades de licenciamento para concessionárias que desejam monetizar cinzas mesmo com a redução das frotas de carvão, mantendo a continuidade do fornecimento para os produtores de geopolímero.

Líderes do Setor de Cinzas Volantes

Boral

Charah Solutions, Inc

Eco Material Technologies

Heidelberg Materials

Holcim

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Holcim confirma "Amrize" como o nome da marca para seu spin-off norte-americano, que abrangerá agregados, cimento e soluções de construção integradas com cinzas volantes.

- Maio de 2024: A Heidelberg Materials assina um acordo definitivo para adquirir o Grupo ACE, o maior fornecedor de cinzas volantes pulverizadas da Malásia, para fortalecer a segurança regional de matéria-prima.

Escopo do Relatório Global do Mercado de Cinzas Volantes

As cinzas volantes são um subproduto da queima de carvão pulverizado em usinas de geração de energia elétrica. As impurezas minerais do carvão fundem-se em suspensão durante o processo de combustão e flutuam para fora da câmara com os gases de exaustão. A formação de partículas esféricas vítreas após a solidificação do material fundido é denominada cinza volante. As classes C e F são os dois tipos comuns de cinzas volantes utilizados no concreto. A Classe C contém cinzas volantes de alto teor de cálcio com menos de 2% de teor de carbono, enquanto a Classe F são cinzas volantes de baixo teor de cálcio com menos de 5% de teor de carbono, mas às vezes tão alto quanto 10%. A principal aplicação das cinzas volantes é na indústria da construção, principalmente utilizada como concreto de cimento Portland ou pavimento de concreto de cimento Portland (PCC).

O mercado de cinzas volantes é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em Classe F e Classe C. Por aplicação, o mercado é segmentado em construção, agricultura, mineração, tratamento de água e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para cinzas volantes em 16 países nas principais regiões.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD milhões).

| Classe F |

| Classe C |

| Construção | Cimento Portland e Concreto |

| Tijolos e Blocos | |

| Construção de Estradas | |

| Agricultura | |

| Mineração | |

| Tratamento de Água | |

| Outras Aplicações (Cerâmica, Extração de Alumina) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Classe F | |

| Classe C | ||

| Por Aplicação | Construção | Cimento Portland e Concreto |

| Tijolos e Blocos | ||

| Construção de Estradas | ||

| Agricultura | ||

| Mineração | ||

| Tratamento de Água | ||

| Outras Aplicações (Cerâmica, Extração de Alumina) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cinzas volantes e suas perspectivas de crescimento?

O tamanho do mercado de cinzas volantes atingiu USD 13,9 bilhões em 2026 e está projetado para expandir para USD 19,35 bilhões até 2031 a um CAGR de 6,83%.

Qual região domina a demanda global?

A Ásia-Pacífico comanda 70,55% da receita global graças às grandes frotas de carvão e aos extensos programas de infraestrutura.

Por que as cinzas volantes Classe C estão crescendo mais rapidamente do que a Classe F?

As características autocimentantes da Classe C aceleram a resistência em idade precoce, reduzindo o uso de aditivos químicos e sustentando um CAGR de 7,47% até 2031.

Como os mandatos de cimento verde influenciam o mercado?

As políticas nos EUA, UE e Índia impõem tetos de substituição de clínquer que impulsionam estruturalmente o consumo de cinzas volantes para conformidade com o concreto de baixo carbono.

O fechamento de usinas de carvão ameaça o fornecimento a longo prazo?

Os fechamentos apertam a disponibilidade regional, mas a colheita de cinzas de reservatórios históricos e as expansões de energia cativa na ASEAN ajudam a compensar o risco.

Página atualizada pela última vez em: