Tamanho e Participação do Mercado Indiano de Tubos e Conexões de Encanamento em Aço Inoxidável

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

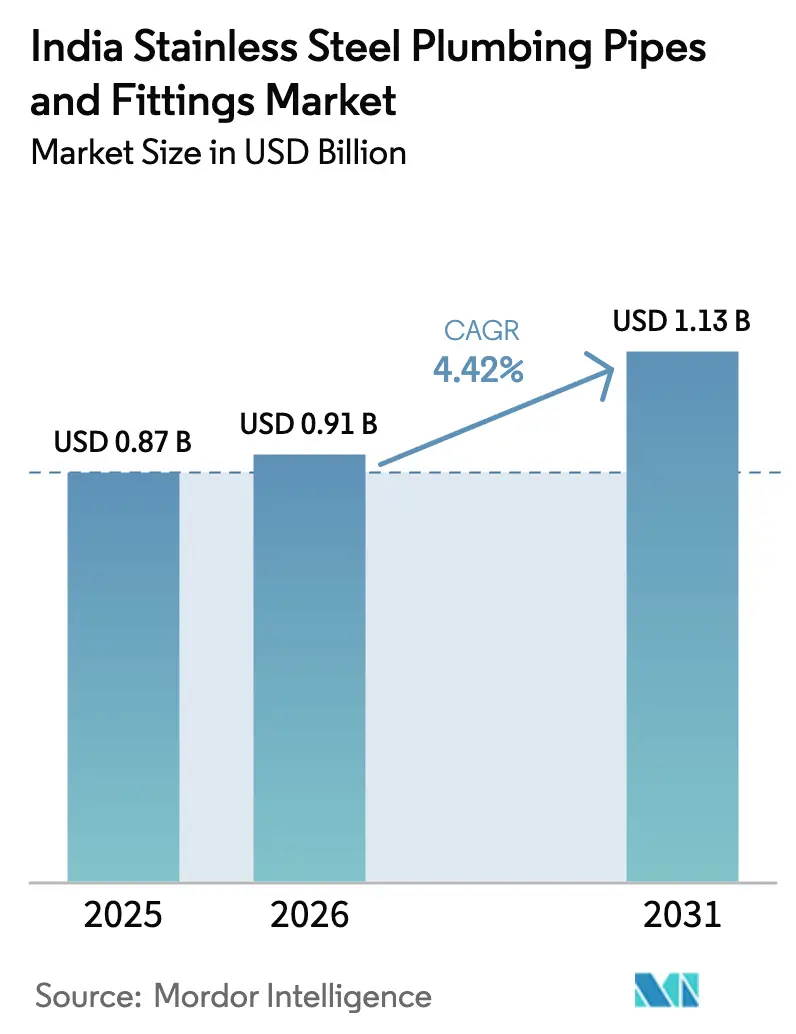

| Tamanho do mercado no ano base (2025) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

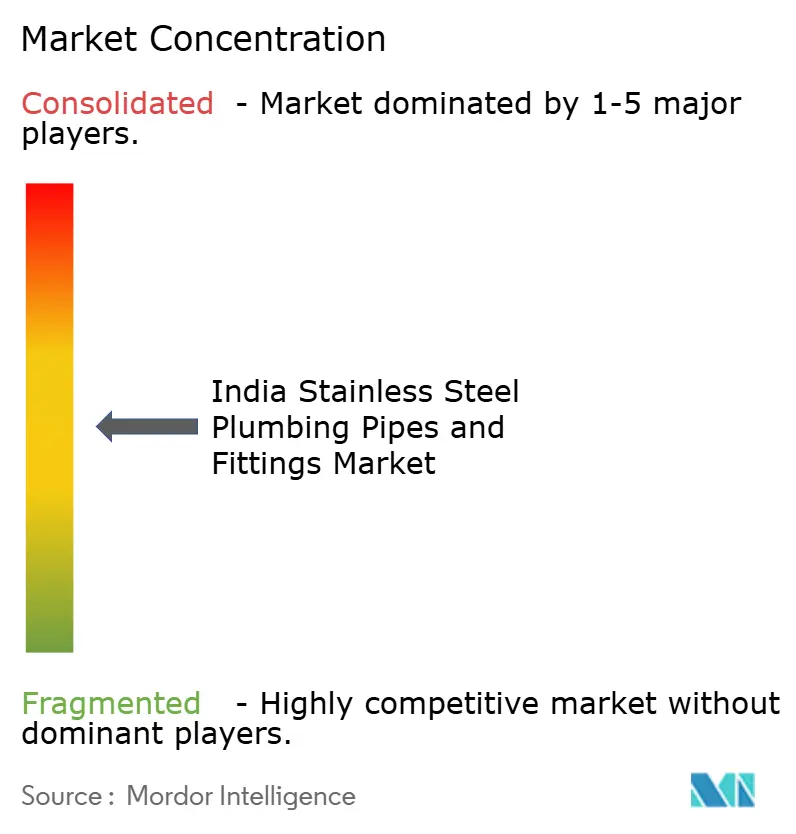

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Indiano de Tubos e Conexões de Encanamento em Aço Inoxidável pela Mordor Intelligence

O tamanho do Mercado Indiano de Tubos e Conexões de Encanamento em Aço Inoxidável em 2026 é estimado em USD 0,91 bilhão, crescendo a partir do valor de 2025 de USD 0,87 bilhão, com projeções para 2031 mostrando USD 1,13 bilhão, crescendo a um CAGR de 4,42% no período de 2026-2031. Programas públicos orientados pela qualidade, como a Missão Jal Jeevan, e grandes projetos habitacionais privados estão deslocando a demanda de decisões baseadas exclusivamente no preço para considerações de custo total de propriedade, elevando a penetração de materiais premium. Os incorporadores citam a resiliência do aço inoxidável contra a corrosão induzida pelas monções, sua compatibilidade com medidores de água da Internet das Coisas e sua conformidade com as normas emergentes de livre de chumbo como as vantagens decisivas sobre os concorrentes de ferro galvanizado e plástico. O mercado indiano de tubos e conexões de encanamento em aço inoxidável também se beneficia da abundante capacidade de fusão doméstica, que isola as cadeias de suprimentos de escassez global no curto prazo, embora ainda exponha os produtores a oscilações no preço do níquel. A intensidade competitiva permanece moderada porque a certificação BIS e a rastreabilidade de grau de liga dissuadem entrantes oportunistas, mesmo quando os players organizados expandem a distribuição para cidades de Nível 2 e Nível 3.

Principais Conclusões do Relatório

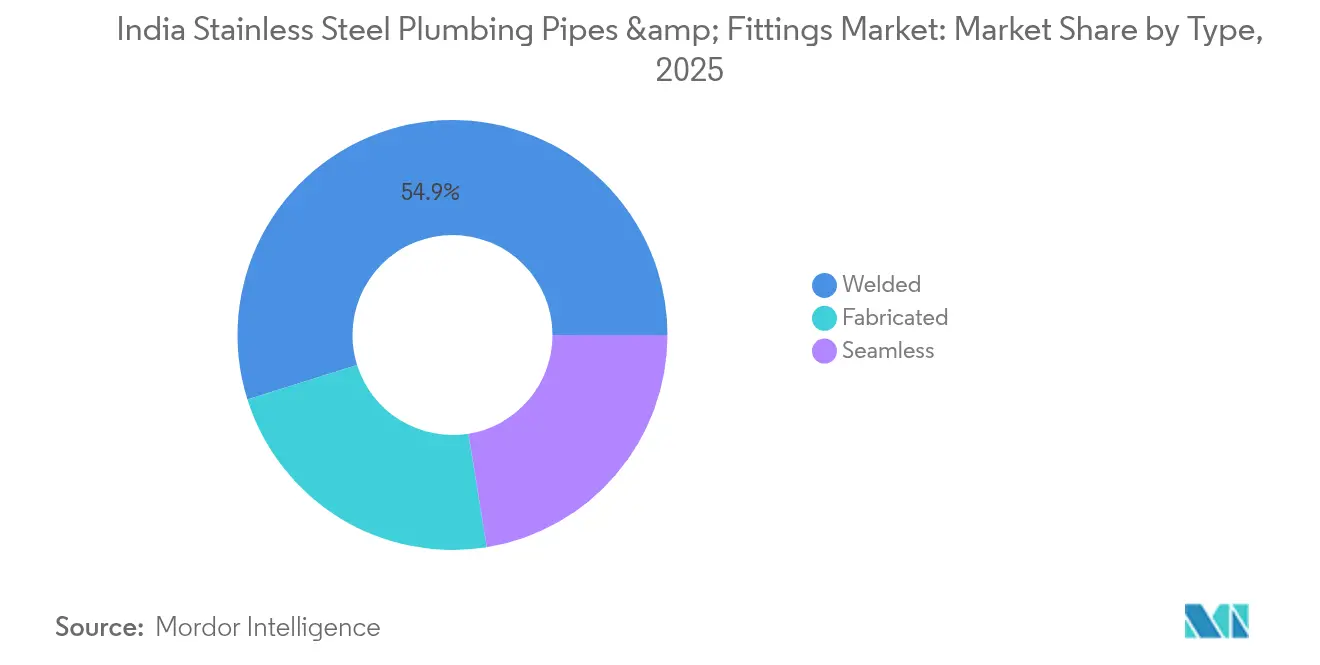

- Por tipo, os tubos soldados capturaram 54,85% da participação do mercado indiano de tubos e conexões de encanamento em aço inoxidável em 2025, enquanto os produtos fabricados têm previsão de expansão a um CAGR de 4,93% até 2031.

- Por estrutura de mercado, os fabricantes organizados detinham 59,65% do valor em 2025, e o mesmo grupo está projetado para crescer a um CAGR de 4,55% até 2031.

- Por diâmetro, os tubos de pequeno diâmetro (menor ou igual a 50 mm) constituíram 44,85% das remessas em 2025, enquanto as linhas de diâmetro médio (50-100 mm) têm previsão de crescimento a um CAGR de 4,71% até 2031.

- Por canal de vendas, os pontos de venda no varejo asseguraram 55,10% do faturamento de 2025 e estão no caminho de um CAGR de 5,02% até 2031, à medida que as redes organizadas penetram em cidades mal atendidas.

- Por aplicação, os sistemas de água potável lideraram com 40,10% da receita em 2025; as instalações de sprinkler contra incêndio e hidrante estão definidas para registrar o CAGR mais rápido de 4,88% até 2031.

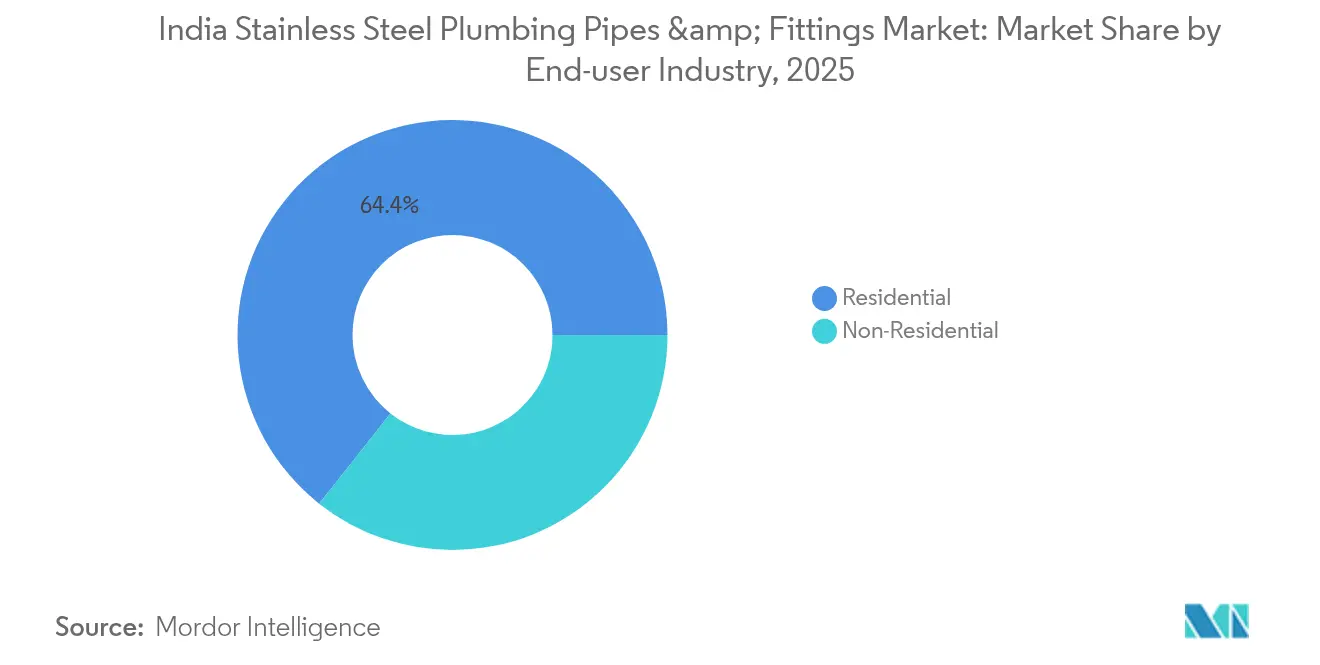

- Por setor de usuário final, a demanda residencial respondeu por 64,35% da receita de 2025, enquanto as aplicações não residenciais avançam a um CAGR de 4,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Indiano de Tubos e Conexões de Encanamento em Aço Inoxidável

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização acelerada e implantação de cidades inteligentes | +1.2% | Mumbai, Delhi, Bangalore e cidades satélites emergentes | Médio prazo (2-4 anos) |

| Aumento em grandes projetos imobiliários e de infraestrutura | +0.8% | Maharashtra, Gujarat, Tamil Nadu, Karnataka | Curto prazo (≤2 anos) |

| Resistência superior à corrosão e à temperatura | +0.9% | Estados costeiros e de alta umidade | Longo prazo (≥4 anos) |

| Encanamento obrigatório livre de chumbo (Jal Jeevan) | +1.1% | Agrupamentos rurais e distritos peri-urbanos | Médio prazo (2-4 anos) |

| Conformidade obrigatória de segurança contra incêndio em edifícios altos | +0.7% | Metrópoles e cidades de Nível 1 | Curto prazo (≤2 anos) |

| Sistemas higiênicos de água solar na hotelaria | +0.6% | Polos turísticos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização Acelerada e Implantação de Cidades Inteligentes

Os planos de cidades inteligentes financiados pela missão nacional de USD 15 bilhões destinam quase um quarto dos orçamentos a melhorias no abastecimento de água. Os planejadores agora especificam tubulações de aço inoxidável para circuitos municipais com vida útil superior a 10 anos, citando a baixa interferência eletromagnética da liga, que protege a precisão dos medidores de Internet das Coisas. Pune e Surat já tornaram obrigatório o aço inoxidável para tubulações principais acima de 150 mm, estabelecendo precedentes de compra que os incorporadores privados replicam. Com a população urbana da Índia crescendo 2,3% ao ano até 2030, o mercado indiano de tubos e conexões de encanamento em aço inoxidável está posicionado para capturar demanda recorrente tanto de novos distritos quanto de reformas de áreas industriais consolidadas em cidades satélites. Os empreiteiros destacam ainda as credenciais de segurança contra incêndio da liga, associando-a a classificações de seguros mais elevadas que melhoram a viabilidade dos projetos.

Aumento em Grandes Projetos Imobiliários e de Infraestrutura

O investimento em imóveis comerciais atingiu USD 5,7 bilhões em 2024, complementado por um Plano Nacional de Infraestrutura de USD 1,4 trilhão que destina 16% para água e saneamento. Os incorporadores agora predefinam o aço inoxidável para projetos com mais de 500 unidades porque ele reduz à metade os gastos com manutenção ao longo da vida útil em comparação com o ferro galvanizado. As matrizes de certificação LEED e GRIHA, que avaliam a durabilidade dos materiais, amplificam ainda mais essa preferência. O mercado indiano de tubos e conexões de encanamento em aço inoxidável, portanto, ganha volume previsível de complexos de edifícios altos e parques industriais programados até 2028.

Resistência Superior à Corrosão e à Temperatura

A precipitação média anual supera 1.000 mm em 70% da Índia, e água subterrânea rica em cloreto é comum nos estados da costa oeste. As ligas ricas em cromo neutralizam essas tensões, enquanto o PVC e o ferro galvanizado falham dentro de 15 anos sob exposição semelhante. O aço inoxidável também mantém ductilidade em variações de 5 °C a 45 °C comuns no norte da Índia, evitando as microfissuras observadas em plásticos rígidos. A redução da formação de biofilme reduz ainda a energia de bombeamento em 15-20% ao longo de um ciclo de 25 anos.

Encanamento Obrigatório Livre de Chumbo (Missão Jal Jeevan)

A Missão Jal Jeevan do governo, no valor de USD 50 bilhões, proíbe tubos com chumbo para 192 milhões de torneiras domésticas rurais[1]Ministério de Jal Shakti, "Relatório de Progresso da Missão Jal Jeevan 2024," jaljeevanmission.gov.in. O código BIS IS 4985:2019 cita os Graus 304 e 316L de aço inoxidável como materiais conformes, colocando a liga no topo das listas de compras. Como as chamadas de serviço em áreas rurais são logisticamente custosas, as autoridades locais preferem instalações únicas de aço inoxidável que duram mais do que as alternativas plásticas suscetíveis à degradação por UV.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ameaça de substituição por PVC/PEX de baixo custo | -0.9% | Mercados sensíveis ao preço e áreas rurais | Curto prazo (≤2 anos) |

| Volatilidade do preço do níquel eleva os custos do aço inoxidável | -0.7% | Nacional, afetando todos os fabricantes | Médio prazo (2-4 anos) |

| Lacuna de qualificação de instaladores em cidades de Nível 2/3 | -0.5% | Cidades de Nível 2/3 e mercados rurais | Médio prazo (2-4 anos) |

| Risco de abastecimento de molibdênio importado | -0.4% | Nacional, particularmente aplicações do Grau 316L | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Ameaça de Substituição por PVC/PEX de Baixo Custo

Os sistemas de PVC e PEX são até 50% mais baratos que o aço inoxidável no custo inicial, atraindo proprietários com restrições orçamentárias para o plástico. Os produtores organizados de PVC expandiram as vendas de 2024 em 12% por meio de garantias estendidas e programas de troca. As linhas flexíveis de PEX também reduzem o tempo de mão de obra em 30%, tentando empreiteiros com cronogramas apertados. As campanhas de marketing destacam a imunidade à corrosão, mas raramente mencionam o limite de temperatura de serviço de 65 °C do PEX ou sua vulnerabilidade ao UV.

Volatilidade do Preço do Níquel Eleva os Custos do Aço Inoxidável

O níquel teve média de USD 16.000-28.000 por tonelada durante 2024, refletindo as restrições de exportação da Indonésia e a demanda por baterias de veículos elétricos. O Grau 304 usa 8-10% de níquel, portanto os sobrecustos de liga podem oscilar as cotações mensais em 12-15%. As siderúrgicas menores sem cobertura de hedge repassam os picos para os elos seguintes da cadeia, cedendo ocasionalmente participação de mercado para os plásticos quando as cotações ultrapassam os limites orçamentários. O molibdênio necessário para o 316L é igualmente volátil, reforçando o risco de compras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância dos Tubos Soldados Encontra a Inovação dos Fabricados

Os tubos soldados detinham 54,85% do valor de 2025 graças às dimensões padronizadas preferidas em blocos de habitação em massa. As linhas fabricadas estão posicionadas para um CAGR de 4,93% até 2031, à medida que os arquitetos demandam colunas de subida sob medida em grades complexas de HVAC e segurança contra incêndio. O tamanho do mercado indiano de tubos e conexões de encanamento em aço inoxidável para tubos sem costura permanece menor, mas comanda preços premium em circuitos de gás e alta pressão onde zero defeitos são inegociáveis.

As economias de escala favorecem a produção soldada: a Jindal Stainless elevou a capacidade soldada em 40% em 2024 para atender construtores de habitação popular com foco em diâmetros de 15-50 mm. As empresas de fabricação compensam oferecendo bobinas específicas para o local que minimizam erros de montagem durante reformas. Embora os certificados BIS se apliquem a todos, os conjuntos fabricados necessitam de ensaios peça por peça, prolongando os ciclos de aprovação, mas garantindo qualidade rastreável que os empreiteiros valorizam.

Por Estrutura de Mercado: Players Organizados Consolidam Participação

Os fabricantes organizados detinham 59,65% da receita em 2025, e sua participação está se expandindo a um CAGR de 4,55% até 2031, à medida que a conformidade com o GST erode as lacunas de preço do setor informal. Seus contratos de longo prazo de níquel amortecem os choques de preço, permitindo cotações de projetos mais estáveis e reforçando a confiança na marca. O tamanho do mercado indiano de tubos e conexões de encanamento em aço inoxidável no segmento não organizado está diminuindo à medida que os compradores avaliam a cobertura de garantia, que os players organizados prontamente fornecem.

A Quality Stainless exemplifica o sucesso de médio porte ao ocupar o espaço entre as marcas de alto nível e os fabricantes locais não testados. As empresas organizadas aproveitam ainda catálogos digitais e linhas de suporte a engenheiros, ajudando os empreiteiros a navegar por tabelas complexas de graus de liga. À medida que o BIS intensifica as auditorias de plantas, os custos de entrada sobem, acelerando a consolidação.

Por Diâmetro: Crescimento dos Tubos de Diâmetro Médio Reflete a Escala da Infraestrutura

Os tubos de pequeno diâmetro (menor ou igual a 50 mm) ainda capturam 44,85% de participação para torneiras domésticas cotidianas, mas as tubulações de diâmetro médio (50-100 mm) estão crescendo a um CAGR de 4,71% até 2031. Complexos de múltiplas torres canalizam taxas de fluxo mais elevadas por menos colunas verticais, elevando a demanda por diâmetros de 65-90 mm que equilibram queda de pressão e custo do material.

O braço de tubos da Tata Steel ultrapassou o marco de 1 milhão de toneladas em 2024, impulsionado pelas remessas de diâmetro médio que representaram 35% de seu aumento de volume. As equipes de instalação preferem esses tamanhos porque tubulações de diâmetro maior reduzem o número de juntas, mitigando pontos de vazamento e reduzindo os tempos de comissionamento.

Por Canal de Vendas: Expansão do Varejo Impulsiona o Acesso ao Mercado

As lojas de varejo controlavam 55,10% do faturamento de 2025 e devem registrar um CAGR de 5,02% até 2031, à medida que as redes organizadas avançam além das metrópoles. Os consultores de encanamento nas lojas desmistificam a seleção de graus, uma vantagem que o e-commerce puro não possui. Os contratos diretos B2B permanecem consolidados para megaprojetos onde os volumes justificam as remessas diretas da fábrica.

Embora portais online como o IndiaMART auxiliem na descoberta de preços, as remessas volumosas e as necessidades de inspeção no local retardam a adoção digital para diâmetros superiores a 100 mm. As redes de varejo, por sua vez, agrupam facilidades de crédito e redes de instaladores, atraindo pequenos empreiteiros que dominam o setor de construção da Índia. O setor indiano de tubos e conexões de encanamento em aço inoxidável, portanto, aproveita o alcance omnicanal para estabilizar as carteiras de pedidos.

Por Aplicação: Segurança contra Incêndio Impulsiona o Crescimento Premium

As linhas de água potável geraram 40,10% do faturamento em 2025, mas os circuitos de sprinkler contra incêndio estão no caminho de um CAGR de 4,88% até 2031, à medida que os horizontes das metrópoles se adensam. O tamanho do mercado indiano de tubos e conexões de encanamento em aço inoxidável atribuído a projetos de segurança contra incêndio se beneficia da conformidade obrigatória com o NBC 2016 para qualquer edifício com mais de 15 metros de altura.

Os circuitos de águas residuais, HVAC e gás combustível diversificam os fluxos de receita, suavizando as oscilações cíclicas nas licenças habitacionais. Estudos da ASHRAE confirmam que o acabamento interno mais liso do aço inoxidável reduz a energia de bombeamento em 15-20%, um benefício quantificável que atrai os sistemas de pontuação de edifícios verdes. Os projetistas de sprinkler preferem o 316L em torres costeiras porque o ataque por cloreto poderia comprometer a integridade dos sprinklers nas alternativas.

Por Setor de Usuário Final: Aceleração Não Residencial

A construção residencial respondeu por 64,35% da demanda de 2025, mas as linhas não residenciais estão crescendo a um CAGR de 4,63% até 2031, impulsionadas por construções de escritórios, hotelaria e centros de dados. A participação do mercado indiano de tubos e conexões de encanamento em aço inoxidável nos escritórios está crescendo porque os circuitos de água gelada favorecem a baixa perda de carga por atrito da liga.

Redes hoteleiras como Taj e Oberoi tornam obrigatórias as colunas de subida em aço inoxidável por higiene e proteção da marca. Os campi industriais buscam o 316L para evitar a corrosão por pitting induzida por produtos químicos, evitando assim paralisações não programadas. As reformas de instalações de saúde amplificam ainda mais a demanda, citando diretrizes de controle de infecção que desaconselham os plásticos com microscratch.

Análise Geográfica

Maharashtra lidera o consumo nacional, impulsionada pelos corredores imobiliários de Mumbai–Pune e pela proximidade das siderúrgicas de Jajpur que garantem fornecimento constante de bobinas de matéria-prima. O consumo de Gujarat está crescendo com base nos clusters petroquímicos que requerem linhas de água de processo resistentes à corrosão. Tamil Nadu e Karnataka representam os bolsões de crescimento mais rápido, à medida que parques de tecnologia da informação em Bangalore e o polo automotivo de Chennai especificam tubulações premium de sprinkler contra incêndio e HVAC.

A umidade costeira nas faixas ocidentais e meridionais acelera a corrosão do ferro galvanizado, tornando o aço inoxidável economicamente atraente em avaliações de 20 anos. Os códigos municipais de Chennai agora recomendam aço inoxidável para tubulações principais de água potável dentro de 10 km da orla marítima, impulsionando uma substituição rápida. Os estados do norte, como Delhi, Haryana e Uttar Pradesh, estão alcançando o restante graças aos projetos piloto de cidades inteligentes em Lucknow e Kanpur e às tubulações rurais do Jal Jeevan que priorizam materiais livres de chumbo.

Variações extremas de temperatura, de 5 °C no inverno a 45 °C no verão no norte, fraturem os sistemas rígidos de PVC, elevando a adoção do aço inoxidável entre as concessionárias. As zonas farmacêuticas e de processamento de alimentos em Uttar Pradesh também se inclinam para o aço inoxidável para conformidade com higiene, ampliando a pegada regional dos fornecedores organizados.

Cenário Competitivo

O mercado indiano de tubos e conexões de encanamento em aço inoxidável apresenta fragmentação moderada. A Jindal Stainless e a Tata Steel ancoram o campo com fluxos cativos de níquel e cromo que reduzem os sobrecustos de liga em 8-12% em comparação com os concorrentes não integrados. Desafiantes de médio porte, como a Quality Stainless, estão escalando por meio de depósitos regionais e células de fabricação personalizada. A inovação de produtos é outra alavanca: a Aeroflex capturou participação de nicho com mangueiras flexíveis de aço inoxidável que simplificam trabalhos de reforma em dutos mecânicos apertados. As Ordens de Controle de Qualidade BIS em vigor desde 2022 agora tornam obrigatória a marcação ISI, elevando as barreiras de capex para os novos entrantes e validando os investimentos em pesquisa e desenvolvimento dos players estabelecidos.

Líderes do Setor Indiano de Tubos e Conexões de Encanamento em Aço Inoxidável

APL Apollo

Jindal Stainless Ltd

Nippon Steel Corporation

Ratnamani Metals & Tubes Limited

Viega India Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Jindal Stainless comprometeu Rs 5.400 crore (USD 648 milhões) para elevar a capacidade de fusão para 4,2 milhões de toneladas até 2027, com uma parcela significativa destinada às laminadoras de tubos de encanamento a jusante.

- Janeiro de 2022: O Ministério do Aço emitiu Ordens de Controle de Qualidade tornando obrigatória a certificação BIS para tubos e dutos de aço inoxidável sob a norma IS 17876:2022, estabelecendo limites uniformes de segurança em toda a cadeia de suprimentos.

Escopo do Relatório do Mercado Indiano de Tubos e Conexões de Encanamento em Aço Inoxidável

Os tubos de encanamento em aço inoxidável são fabricados a partir de ligas de aço contendo ferro, níquel, cromo e outros elementos, sendo utilizados principalmente em diferentes aplicações de encanamento para transporte de fluidos. As conexões de tubos de encanamento em aço inoxidável são peças que conectam um tubo a outro tubo. Seu objetivo principal é conectar, controlar e mudar a direção, especialmente em tubos curvos, além de dividir, vedar e suportar várias peças e componentes no sistema de tubulação. Essas conexões incluem cotovelos de tubo, tê, extremidade de casco, curvatura de tubo, tampas de extremidade, redutor, cruzeta de tubo, sela e muitos outros. O mercado indiano de tubos e conexões de encanamento em aço inoxidável é segmentado por tipo, estrutura de mercado, setor de usuário final e canal de vendas. O mercado é segmentado por tipo em: sem costura, soldado e fabricado. Por estrutura de mercado, o mercado é segmentado em organizado e não organizado. Por setor de usuário final, o mercado é segmentado em residencial e não residencial. Por canal de vendas, o mercado é segmentado em varejo, e-commerce e direto. O relatório também abrange o tamanho do mercado, e as previsões para cada segmento foram elaboradas com base no valor (USD Milhões).

| Sem Costura |

| Soldado |

| Fabricado |

| Organizado |

| Não Organizado |

| Menor ou igual a 50 mm (Pequeno Diâmetro) |

| 50-100 mm (Médio) |

| Maior que 100 mm (Grande Diâmetro) |

| Varejo |

| E-commerce |

| Institucional Direto/B2B |

| Fornecimento de Água Potável |

| Esgoto e Drenagem |

| Sprinkler contra Incêndio e Hidrante |

| Linhas de Gás e Combustível |

| HVAC e Água Gelada |

| Residencial |

| Não Residencial |

| Por Tipo | Sem Costura |

| Soldado | |

| Fabricado | |

| Por Estrutura de Mercado | Organizado |

| Não Organizado | |

| Por Diâmetro | Menor ou igual a 50 mm (Pequeno Diâmetro) |

| 50-100 mm (Médio) | |

| Maior que 100 mm (Grande Diâmetro) | |

| Por Canal de Vendas | Varejo |

| E-commerce | |

| Institucional Direto/B2B | |

| Por Aplicação | Fornecimento de Água Potável |

| Esgoto e Drenagem | |

| Sprinkler contra Incêndio e Hidrante | |

| Linhas de Gás e Combustível | |

| HVAC e Água Gelada | |

| Por Setor de Usuário Final | Residencial |

| Não Residencial |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado indiano de tubos e conexões de encanamento em aço inoxidável?

O mercado está avaliado em USD 0,91 bilhão em 2026, com previsão de atingir USD 1,13 bilhão até 2031.

Com que rapidez está crescendo a demanda por sistemas de sprinkler contra incêndio em aço inoxidável?

As aplicações de sprinkler contra incêndio e hidrante têm projeção de registrar um CAGR de 4,88% até 2031, o mais rápido entre todos os usos finais.

Qual tipo de tubo detém a maior participação atualmente?

Os tubos soldados de aço inoxidável lideram com 54,85% da receita de 2025.

Por que os tubos de diâmetro médio estão ganhando popularidade?

Os tamanhos de diâmetro médio (50-100 mm) suportam maior fluxo em complexos de múltiplas torres e têm previsão de crescimento a um CAGR de 4,71% até 2031.

Como as Ordens de Controle de Qualidade estão afetando a entrada no mercado?

A certificação BIS obrigatória sob a norma IS 17876:2022 aumenta os custos de conformidade e favorece os produtores estabelecidos com instalações de ensaio credenciadas.

Página atualizada pela última vez em: