Tamanho e Participação do Mercado de Aviação Geral do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

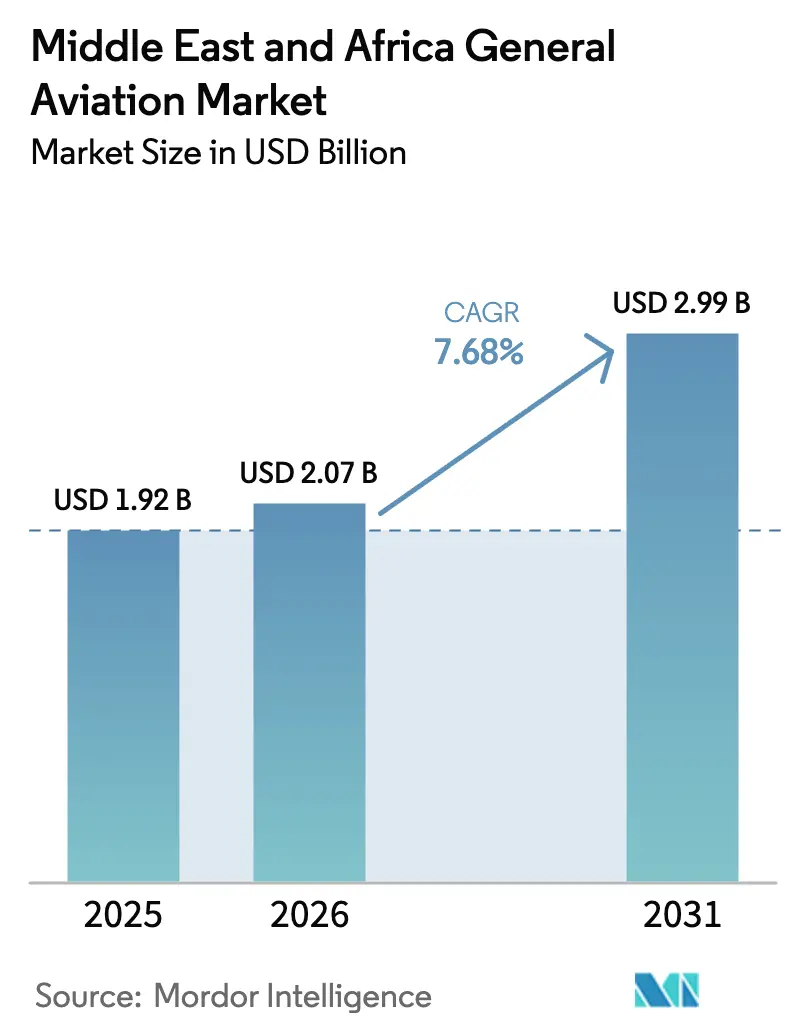

| Tamanho do mercado no ano base (2025) | 1.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação Geral do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de aviação geral do Oriente Médio e África foi avaliado em USD 1,92 bilhão em 2025 e estima-se que cresça de USD 2,07 bilhões em 2026 para atingir USD 2,99 bilhões até 2031, a um CAGR de 7,68% durante o período de previsão (2026-2031). A expansão do mercado de aviação geral do Oriente Médio e África reflete o afluxo de capital de fundos soberanos de riqueza, a diversificação corporativa acelerada e um crescimento contínuo na população de indivíduos com patrimônio ultraelevado (UHNWI) em todo o Golfo. As melhorias nos aeroportos de Dubai, Abu Dhabi e Riade reduzem os tempos de rotatividade, enquanto estruturas de licenciamento harmonizadas reduzem a burocracia e facilitam as operações transfronteiriças. A crescente demanda por voos médicos de emergência, combinada com projetos-piloto iniciais de mobilidade aérea urbana, apresenta novas oportunidades de crescimento. Os roteiros de eletrificação, os protótipos de mobilidade aérea avançada (AAM) e os mandatos de combustível de aviação sustentável (SAF) sustentam ainda mais as perspectivas de longo prazo do mercado de aviação geral do Oriente Médio e África.

Principais Conclusões do Relatório

- Por tipo de aeronave, os jatos executivos lideraram com uma participação de receita de 39,02% em 2025; os veículos eVTOL e de mobilidade aérea avançada têm previsão de expansão a um CAGR de 6,74% até 2031.

- Por tipo de propulsão, os sistemas convencionais de pistão e turbina detinham 80,55% da participação do mercado de aviação geral do Oriente Médio e África em 2025, enquanto as plataformas totalmente elétricas foram projetadas para registrar o maior CAGR de 7,11% até 2031.

- Por modelo de propriedade, a propriedade privada plena representou 44,67% do tamanho do mercado de aviação geral do Oriente Médio e África em 2025; os operadores de charter e táxi aéreo devem registrar o CAGR mais rápido de 6,05% até 2031.

- Por aplicação do usuário final, o transporte empresarial e corporativo representou 43,88% do tamanho do mercado de aviação geral do Oriente Médio e África em 2025, enquanto os serviços de emergência médica e aeromédicos estão projetados para avançar a um CAGR de 8,97% até 2031.

- Por geografia, os Emirados Árabes Unidos detinham 44,72% de participação de receita em 2025; a Arábia Saudita está posicionada para o maior crescimento com um CAGR de 9,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aviação Geral do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de UHNWIs e criação de riqueza corporativa | +3.8% | Países do Golfo como núcleo, com expansão para o Egito e a África do Sul | Médio prazo (2-4 anos) |

| Investimentos em infraestrutura do Golfo (aeroportos, FBOs) | +2.8% | EAU, Arábia Saudita e Qatar como foco principal | Longo prazo (≥ 4 anos) |

| Flexibilização regulatória (ex.: licenças anuais da Arábia Saudita) | +1.6% | Nacional na Arábia Saudita, influência regional em todo o CCG | Curto prazo (≤ 2 anos) |

| Roteiros de eletrificação e projetos-piloto de eVTOL | +2.9% | EAU e Arábia Saudita liderando, expansão gradual no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Expansão de plataformas de propriedade fracionada | +0.9% | Regional nas principais cidades do Oriente Médio e África | Médio prazo (2-4 anos) |

| Arbitragem de custos de carbono por meio de centros de combustível verde | +0.6% | Desenvolvimento de centros nos EAU e na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de UHNWIs e Criação de Riqueza Corporativa

Os UHNWIs do Golfo cresceram 18% em 2024, adicionando 599 indivíduos nos EAU e na Arábia Saudita combinados, o que apoiou diretamente novas aquisições de aeronaves e maior utilização de charters.[1]Fundo de Investimento Público, "Revisão Anual 2024," pif.gov.sa O crescimento dos ganhos em tecnologia, energia renovável e serviços financeiros amplifica os orçamentos de aviação privada, com fundos soberanos de riqueza canalizando USD 15,2 bilhões para projetos de aviação em 2024. Cada UHNWI incremental contribuiu com aproximadamente 0,3 horas de voo adicionais de jatos executivos, sustentando assim a demanda por aeronaves de cabine ampla capazes de voar sem escalas do Golfo para a Europa ou Ásia. Os escritórios de família estão cada vez mais vendo aeronaves como infraestrutura essencial, fortalecendo o mercado de aviação geral do Oriente Médio e África. A formação persistente de riqueza sustenta o planejamento de frotas de longo ciclo e assegura os valores residuais de jatos pré-adquiridos.

Investimentos em Infraestrutura do Golfo (Aeroportos, FBOs)

Os EAU comprometeram USD 8,7 bilhões para instalações de aviação em 2024, enquanto a Arábia Saudita destinou USD 12,3 bilhões para a modernização de aeroportos.[2]Aeroportos de Dubai, "Relatório Anual 2024," dubaiairports.ae Os terminais dedicados de aviação geral em Dubai agora lidam com 60% mais movimentos, e a nova capacidade de FBO em Abu Dhabi acomoda 45 jatos executivos simultaneamente. A Jetex lançou quatro bases regionais adicionais, melhorando a qualidade do atendimento em terra e reduzindo o tempo médio de rotatividade em 23 minutos. Tais melhorias fortalecem o status de centro de Dubai e Abu Dhabi, captando voos de trânsito e posicionando o mercado de aviação geral do Oriente Médio e África para um crescimento sustentado da rede. A infraestrutura aprimorada também apoia a confiabilidade da manutenção, elevando os padrões de segurança e serviço.

Flexibilização Regulatória para Operadores Privados

As reformas sauditas reduziram a aprovação de licenças de 45 dias para 12 dias e introduziram autorizações anuais abrangentes, resultando em uma redução de 35% nos custos administrativos.[3]Autoridade Geral de Aviação Civil da Arábia Saudita, "Estatísticas 2024," gaca.gov.sa Os movimentos de aeronaves privadas na Arábia Saudita aumentaram 47% em 2024, com portais digitais paralelos nos EAU facilitando aprovações no mesmo dia. As regras harmonizadas do CCG reduzem a duplicação de conformidade, diminuindo as barreiras de entrada para empresas de propriedade fracionada e charter. Procedimentos simplificados expandem a flexibilidade de rotas, fomentando uma conectividade regional mais ampla que sustenta o mercado de aviação geral no Oriente Médio e África. Prazos mais curtos também apoiam missões sensíveis ao tempo, como voos de ambulância aérea.

Roteiros de Eletrificação e Projetos-Piloto de eVTOL

Os EAU promulgaram o primeiro arcabouço mundial de eVTOL para pares de cidades em 2024, autorizando rotas comerciais entre Dubai e Abu Dhabi, enquanto a Arábia Saudita realizou voos autônomos durante o Hajj.[4]Autoridade de Aviação Civil Geral dos EAU, "Reformas Digitais 2024," gcaa.gov.ae Joby Aviation e Archer Aviation obtiveram licenças condicionais, e 12 vertiportos no valor de USD 340 milhões receberam aprovação nos Emirados. Subsídios governamentais de pesquisa e o fundo de mobilidade de USD 1,2 bilhão da NEOM impulsionam a P&D em veículos aéreos elétricos, alimentando o ecossistema de AAM. As vias de certificação alinhadas aos padrões da EASA conferem confiança aos fabricantes para investir, impulsionando o mercado de aviação geral do Oriente Médio e África em direção à propulsão de próxima geração. A adoção antecipada consolida a região como um ambiente de testes real para implantações globais de eVTOL.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pontos de conflito geopolítico e fechamentos de espaço aéreo | -1.7% | Regional no Oriente Médio, impacto limitado na África | Curto prazo (≤ 2 anos) |

| Escassez de pilotos e habilidades em MRO | -1.3% | Global na região do Oriente Médio e África | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos de AvGas | -0.8% | Impacto primário na África, países do Golfo secundários | Médio prazo (2-4 anos) |

| Intensidade de capital de vertiportos para AAM | -0.6% | Concentrado nos EAU e na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pontos de Conflito Geopolítico e Fechamentos de Espaço Aéreo

As tensões no Mar Vermelho levaram 23% das rotas de aviação executiva regional a adotar desvios, o que acrescentou 2,3 horas de voo por setor em 2024. As restrições intermitentes entre Irã e Israel interromperam 15 corredores-chave, resultando em USD 47 milhões em aumento de contas de combustível para os operadores. O conflito no Sudão removeu um ponto de abastecimento crítico, acrescentando 12% ao custo das missões do Golfo para a África do Sul. Os prêmios de seguro aumentaram 35% nas zonas de alto risco designadas, levando algumas empresas de charter a suspender completamente seus serviços. Tal volatilidade corrói a confiabilidade dos horários, comprime as margens e refreia o crescimento de curto prazo para o mercado de aviação geral do Oriente Médio e África.

Escassez de Pilotos e Habilidades em MRO

Os operadores regionais careciam de 2.847 pilotos qualificados em 2024, com a demanda projetada para superar 4.200 até 2030. As escolas de treinamento formam apenas 1.200 pilotos anualmente, enquanto 67% das instalações de manutenção operam na capacidade ou abaixo dela devido à escassez de técnicos. A Academia de Treinamento de Voo dos Emirados expandiu suas vagas em 40% e entidades sauditas investiram USD 280 milhões em novos centros; ainda assim, persiste um atraso de vários anos antes que os formandos alcancem a prontidão operacional. A inflação salarial de 15% ao ano eleva os custos operacionais, e os operadores de jatos executivos oferecem prêmios de 25% sobre as companhias aéreas para garantir tripulações. As escassez persistentes moderam a utilização da frota e atenuam as perspectivas de crescimento no mercado de aviação geral do Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Jatos Executivos Dominam Enquanto o eVTOL Emerge

Os jatos executivos controlaram 39,02% do mercado de aviação geral do Oriente Médio e África em 2025, após a Gulfstream entregar 47 e a Bombardier 31 unidades de cabine ampla durante o ano. Os ganhos de volume derivam de gestão de patrimônio, diversificação corporativa e padrões de viagem de escritórios de família ligando o Golfo com a Europa, a Ásia e a África. Os jatos de cabine ampla capturam a maior parte do mercado devido ao alcance sem escalas e ao conforto da cabine, enquanto as plataformas de médio porte atraem a demanda de empresas emergentes. Os jatos leves prosperam em esquemas de charter e propriedade fracionada, beneficiando-se de menores desembolsos de capital e altas taxas de despacho. As aeronaves de asa fixa turboélice mantêm relevância para saltos sub-regionais e pistas africanas onde a resistência do pavimento é limitada. As aeronaves eVTOL, embora incipientes, registram um CAGR de 6,74%, impulsionadas por regulamentações favoráveis e programas-piloto de pares de cidades. Sua capacidade de contornar ligações superficiais congestionadas as posiciona como uma solução de conectividade urbana que amplia a base de clientes endereçável para o mercado de aviação geral do Oriente Médio e África.

O segmento secundário de aeronaves de asa rotativa desfruta de demanda robusta para evacuação médica e serviços de energia offshore. A The Helicopter Company expandiu sua frota em 35% de participação de mercado e agora apoia tanto missões de resposta a emergências quanto de transporte corporativo. Os modelos de asa fixa a pistão continuam a servir escolas de treinamento de voo e pilotos de lazer, mesmo que os elevados preços do AvGas freiem o crescimento. A harmonização de certificação da EASA, aliada à melhoria da visibilidade da cadeia de suprimentos, sustenta a disponibilidade de peças no mercado pós-venda e mantém as plataformas a pistão mais antigas em condições de operação. Durante o período de previsão, espera-se que a adoção de eVTOL se acelere à medida que as redes de vertiportos amadureçam, levando a uma mudança gradual em direção às plataformas elétricas no mercado de aviação geral do Oriente Médio e África.

Por Tipo de Propulsão: Dominância Convencional com Transição Elétrica

Os motores convencionais de pistão e turbina representaram 80,55% da participação do mercado de aviação geral do Oriente Médio e África em 2025, aproveitando décadas de confiabilidade e ecossistemas de suporte robustos. As turbinas alimentam a frota de jatos executivos, fornecendo o alcance, as taxas de subida e a pressurização de cabine necessários para uso intercontinental. Os motores de pistão sustentam os treinadores de nível inicial e as aeronaves recreativas, onde a sensibilidade ao custo operacional dita as decisões de compra. A capacidade existente de MRO, os pipelines de peças sobressalentes e a expertise dos técnicos reforçam a posição dominante das unidades de propulsão convencionais. No entanto, a escassez de peças em determinadas nações africanas obriga os operadores a estocar inventários ou transladar aeronaves para centros do Golfo.

Os programas totalmente elétricos estão experimentando o crescimento mais rápido a um CAGR de 7,11%, impulsionados por protótipos de eVTOL e mandatos de sustentabilidade, como o requisito de mistura de 5% de SAF dos EAU até 2026. Os conceitos híbrido-elétricos visam superar as limitações de alcance, oferecendo reduções graduais no consumo de combustível sem os obstáculos de certificação associados a projetos de bateria pura. O fundo de USD 1,2 bilhão da NEOM catalisa a P&D em baterias de alta densidade e materiais leves. À medida que as redes de vertiportos emergem, a propulsão elétrica transitará de voos de demonstração para operações programadas, corroendo gradualmente a dominância dos motores convencionais no mercado de aviação geral do Oriente Médio e África.

Por Modelo de Propriedade: Propriedade Privada Lidera o Crescimento do Charter

A propriedade privada plena comandou uma participação de receita de 44,67% em 2025, espelhando os perfis de riqueza concentrada e as necessidades de privacidade dos UHNWIs do Golfo. A propriedade assegura controle de agenda, confidencialidade e valorização de ativos dentro de estratégias de portfólio equilibrado. As entidades corporativas implantam aeronaves para sincronizar projetos dispersos, registrando ganhos de produtividade de 23% em comparação com itinerários comerciais. No entanto, os elevados custos de capital impulsionam os viajantes afluentes emergentes em direção às soluções de charter e táxi aéreo, agora a categoria de crescimento mais rápido, com um CAGR de 6,05%. Os operadores expandem frotas e ferramentas de reserva digital que democratizam o acesso enquanto evitam riscos de depreciação.

A propriedade fracionada cresce rapidamente, com a NetJets adicionando 23 jatos ao seu programa de tempo bloqueado no Oriente Médio, sinalizando uma aceitação mais ampla dos modelos de titularidade compartilhada. As academias de treinamento aumentaram o número de aeronaves em 28% em resposta à escassez de pilotos, desempenhando um papel duplo como construtores de capacidade e compradores de aeronaves. Os governos mantêm frotas para patrulha de fronteira, levantamentos e funções humanitárias, contribuindo para uma demanda estável em aeronaves utilitárias leves. A diversificação dos modelos de propriedade amplia o pool de clientes e estabiliza os ciclos de receita para o mercado de aviação geral do Oriente Médio e África.

Por Aplicação do Usuário Final: Transporte Corporativo Ancora o Crescimento Médico de Emergência

As aplicações de transporte empresarial e corporativo representaram 43,88% do mercado de aviação geral do Oriente Médio e África em 2025, servindo como a espinha dorsal logística do comércio transfronteiriço e dos fluxos de investimento. Empresas nos setores de energia, finanças e tecnologia dependem de aeronaves privadas para superar distâncias, citando ganhos de produtividade de 23% em relação às companhias aéreas regulares. O turismo de luxo e a propriedade de segunda residência também impulsionam a aviação pessoal e de lazer, particularmente em rotas de alta densidade como Dubai-Maldivas e Riade-Miconos.

As operações de emergência médica e aeromédicas registram o maior crescimento com um CAGR de 8,97%, reforçado pelas 3.500 missões de salvamento de vidas e pela taxa de sobrevivência de casos críticos de 94% da The Helicopter Company em 2024. Os governos do Golfo alocam recursos significativos para gastos em saúde com atendimento de trauma aerotransportado e capacidades de transporte de órgãos. Os segmentos de missão especial, como inteligência e vigilância de fronteiras, expandiram-se 31%, impulsionados por maiores requisitos de segurança no Norte e Centro da África. As aplicações de treinamento de voo beneficiam-se de matrículas de estudantes recordes, mitigando a escassez de pilotos e adicionando uma camada de receita estável ao mercado de aviação geral do Oriente Médio e África.

Análise Geográfica

Os Emirados Árabes Unidos mantiveram uma posição de liderança de 44,72% em 2025, graças a ecossistemas aeroportuários integrados, regulamentações permissivas e regimes fiscais favoráveis aos negócios. O Internacional Al Maktoum de Dubai agora lida com 180 movimentos de jatos executivos diariamente após a expansão da Fase 2, enquanto o Internacional Zayed de Abu Dhabi oferece lounges de serviço de luxo operados pela Jetex e ExecuJet. O processamento de licenças no mesmo dia e o fluxo de alfândega simplificado ajudam os operadores a minimizar o tempo em terra, reforçando o status de portal dos EAU para o mercado de aviação geral do Oriente Médio e África.

A Arábia Saudita, com previsão de crescimento a um CAGR de 9,02%, está acelerando a expansão da frota para 847 jatos executivos até 2024 no âmbito de seu plano de aviação Visão 2030 de USD 64 bilhões. O regime de licenças abrangentes do reino e o desembaraço digitalizado reduzem os custos administrativos e encorajam registrantes estrangeiros a basear aeronaves localmente. Os ambientes regulatórios de AAM da NEOM atraem investidores de tecnologia e criam corredores-piloto para estruturas aéreas elétricas, posicionando a Arábia Saudita como um futuro núcleo de inovação no mercado de aviação geral do Oriente Médio e África.

Bolsões de crescimento secundário surgem no Qatar, Egito, Argélia e África do Sul. O Qatar experimenta aumentos de tráfego impulsionados por eventos, com um pico de 67% durante grandes torneios esportivos. A junção geográfica do Egito apoia voos de trânsito entre três continentes, embora os aeroportos das cidades secundárias necessitem de modernização. A África do Sul aproveita ecossistemas maduros de MRO e treinamento de pilotos, mas enfrenta ventos contrários cambiais e econômicos. A Argélia canaliza receitas de hidrocarbonetos para o transporte executivo enquanto revisa os códigos de aviação para atrair operadores estrangeiros. Coletivamente, esses mercados ampliam o panorama de oportunidades para as partes interessadas no mercado de aviação geral do Oriente Médio e África.

Cenário Competitivo

A concentração do mercado é moderada, liderada por Gulfstream, Bombardier e Dassault, cada uma com fortes centros de suporte a produtos em Dubai e Riade. As entregas da Gulfstream aos seus clientes regionais em 2024 ressaltam o apetite sustentado por jatos de cabine ampla, enquanto o novo centro de serviços da Bombardier em Riade reduz os custos de translado para manutenção. As vantagens competitivas giram em torno da confiabilidade operacional, da tecnologia de cabine e das garantias de valor de revenda, e não de reduções de preço, alinhando-se à ética de qualidade do mercado de aviação geral do Oriente Médio e África.

Os disruptores como Joby Aviation e Archer Aviation aproveitam a onda eVTOL, obtendo autorizações iniciais de certificação que contornam os incumbentes tradicionais de estruturas aéreas. Suas parcerias com reguladores do CCG aceleram os envelopes de teste de voo e aumentam a confiança dos investidores. Os fornecedores de manutenção como Jetex e ExecuJet expandem suas presenças para capturar o mercado pós-venda, investindo em plataformas de análise preditiva que reduzem o tempo de inatividade não programado em 18%. As regiões de espaço em branco africanas, onde as condições das pistas e o suporte de MRO ficam aquém, oferecem pontos de entrada para OEMs e empresas de serviços dispostos a co-investir em infraestrutura, diversificando ainda mais o ecossistema do mercado de aviação geral do Oriente Médio e África.

Ao longo da próxima meia década, espera-se que as tensões se intensifiquem nas redes de serviços, academias de treinamento e empresas de arrendamento, à medida que buscam agrupar aeronaves, pilotos e manutenção em soluções integradas. As implementações de tecnologia, que vão desde o planejamento de voo habilitado por comunicações via satélite até sistemas de monitoramento de saúde baseados em IA, servirão como principais diferenciais. As empresas capazes de orquestrar cadeias de valor de ponta a ponta estão posicionadas para aumentar sua participação de carteira e consolidar sua presença em todo o mercado de aviação geral do Oriente Médio e África.

Líderes da Indústria de Aviação Geral do Oriente Médio e África

General Dynamics Corporation (Gulfstream)

Bombardier Inc.

Textron Inc.

Dassault Aviation

Embraer S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A EHang Holdings Limited alcançou um marco significativo na África ao concluir com sucesso o primeiro voo sem piloto transportando humanos do continente com seu EH216-S. Esta conquista estabelece a EHang como a pioneira das operações de aeronaves elétricas de decolagem e pouso vertical sem piloto (eVTOL) na África.

- Setembro de 2025: A VistaJet, com sede em Malta, está prestes a se tornar a primeira operadora estrangeira de jatos privados autorizada a operar rotas domésticas na Arábia Saudita. Este desenvolvimento segue a eliminação das restrições de cabotagem pelos reguladores, marcando um passo em direção à liberalização do espaço aéreo do Reino.

- Outubro de 2023: A Textron Aviation anunciou que celebrou um contrato de compra com a Fly Alliance para até 20 jatos executivos Cessna Citation, juntamente com opções para quatro empresas adquirirem 16 aeronaves adicionais.

Escopo do Relatório do Mercado de Aviação Geral do Oriente Médio e África

Jatos Executivos, Aeronaves de Asa Fixa a Pistão, Outros são cobertos como segmentos por Subtipo de Aeronave. Argélia, Egito, Qatar, Arábia Saudita, África do Sul, Emirados Árabes Unidos são cobertos como segmentos por País.| Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | |

| Jato Leve/Muito Leve | |

| Asa Fixa Turboélice | |

| Asa Fixa a Pistão | |

| Aeronaves de Asa Rotativa | |

| Veículo eVTOL/Mobilidade Aérea Avançada |

| Pistão/Turbina Convencional |

| Híbrido-Elétrico |

| Totalmente Elétrico |

| Propriedade Privada Plena |

| Propriedade Fracionada |

| Operadores de Charter/Táxi Aéreo |

| Instituições de Treinamento e Acadêmicas |

| Operadores Governamentais e de Missão Especial |

| Transporte Empresarial/Corporativo |

| Aviação Pessoal e de Lazer |

| Missão Especial (ISR, Vigilância, Aplicação da Lei) |

| Emergência Médica/Ambulância Aérea |

| Treinamento de Pilotos |

| Argélia |

| Egito |

| Qatar |

| Arábia Saudita |

| África do Sul |

| Emirados Árabes Unidos |

| Restante do Oriente Médio e África |

| Por Tipo de Aeronave | Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | ||

| Jato Leve/Muito Leve | ||

| Asa Fixa Turboélice | ||

| Asa Fixa a Pistão | ||

| Aeronaves de Asa Rotativa | ||

| Veículo eVTOL/Mobilidade Aérea Avançada | ||

| Por Tipo de Propulsão | Pistão/Turbina Convencional | |

| Híbrido-Elétrico | ||

| Totalmente Elétrico | ||

| Por Modelo de Propriedade | Propriedade Privada Plena | |

| Propriedade Fracionada | ||

| Operadores de Charter/Táxi Aéreo | ||

| Instituições de Treinamento e Acadêmicas | ||

| Operadores Governamentais e de Missão Especial | ||

| Por Aplicação do Usuário Final | Transporte Empresarial/Corporativo | |

| Aviação Pessoal e de Lazer | ||

| Missão Especial (ISR, Vigilância, Aplicação da Lei) | ||

| Emergência Médica/Ambulância Aérea | ||

| Treinamento de Pilotos | ||

| Por Geografia | Argélia | |

| Egito | ||

| Qatar | ||

| Arábia Saudita | ||

| África do Sul | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África |

Definição de mercado

- Tipo de Aeronave - A Aviação Geral inclui aeronaves utilizadas para aviação corporativa, aviação executiva e outros trabalhos aéreos.

- Subtipo de Aeronave - Jatos Executivos, Aeronaves de Asa Fixa a Pistão, helicópteros e aeronaves turboélice são considerados.

- Tipo de Fuselagem - Jatos Leves, Jatos de Médio Porte e Jatos de Grande Porte, de acordo com sua capacidade de transportar passageiros e os alcances de distância de voo, foram incluídos neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA significa Associação Internacional de Transporte Aéreo (International Air Transport Association), uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | ICAO significa Organização da Aviação Civil Internacional (International Civil Aviation Organization), uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação Civil que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil no estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Receita de Passageiros por Quilômetro) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa - é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor de companhias aéreas que mede a porcentagem da capacidade de assentos disponíveis que foi preenchida por passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos produtos são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança nos Transportes (ITSA) | A Associação Internacional de Segurança nos Transportes (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (SIA). |

| Quilômetro de Assento Disponível (ASK) | Esta métrica é calculada multiplicando os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância voada. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como 'peso de decolagem', que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, equipe de terra, passageiros ou terceiros. |

| Padrões de Aeronavegabilidade | Critérios detalhados e abrangentes de design e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de charter, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Ultraelevado (UHNWIs) | Indivíduos de Patrimônio Ultraelevado (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema Aerotransportado de Alerta e Controle (AW&C) | Uma aeronave com Sistema Aerotransportado de Alerta e Controle (AEW&C) está equipada com um radar poderoso e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros – 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de combate, ataque e apoio aéreo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, geralmente derivada de projetos avançados de treinamento, projetada para engajar em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, especialmente guerra antissubmarina (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade verdadeira do ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e à doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura