Tamanho e Participação do Mercado de Aeronaves Militares do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

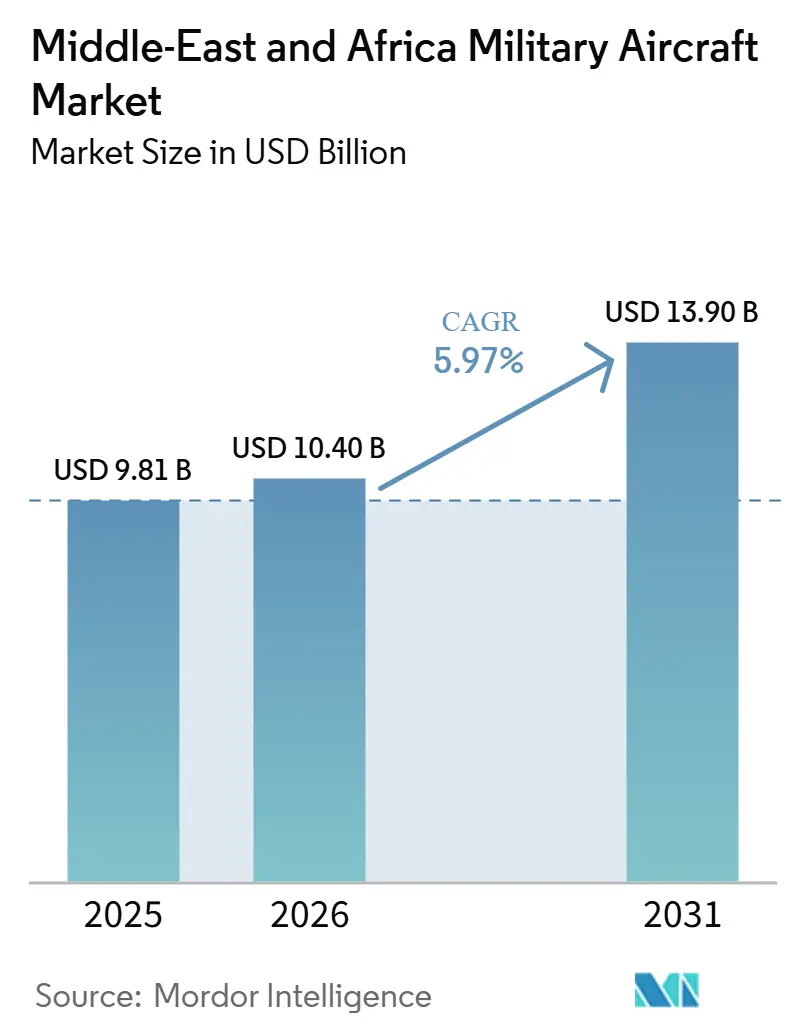

| Tamanho do mercado no ano base (2025) | 9.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.97% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Oriente Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aeronaves Militares do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de aeronaves militares do Oriente Médio e África deverá crescer de 9,81 bilhões de USD em 2025 para 10,40 bilhões de USD em 2026, com previsão de atingir 13,90 bilhões de USD até 2031, a um CAGR de 5,97% no período de 2026 a 2031. O crescimento do mercado é sustentado pelos gastos contínuos com defesa, com as nações do Oriente Médio gastando coletivamente um estimado de 218 bilhões de USD em 2025 e os gastos militares da África aumentando para 58,20 bilhões de USD naquele ano. Um extenso pipeline de entregas também está reforçando a demanda, com projeções de 2.108 aeronaves militares no valor de 110,10 bilhões de USD para operadores do Oriente Médio entre 2026 e 2035. O mercado de aeronaves militares do Oriente Médio e África não é mais definido apenas por importações de plataformas, pois os principais compradores estão cada vez mais vinculando as aquisições à montagem doméstica, à manutenção local e a programas de transferência industrial. Isso está mudando a forma como os fornecedores estrangeiros competem, uma vez que o acesso agora depende tanto de parcerias de longo prazo no país quanto do desempenho das aeronaves. O resultado é um mercado em que o crescimento é impulsionado pela demanda de aquisições, mas a captura de valor está sendo remodelada pela localização, pela capacidade de manutenção e pela diversificação mais ampla de fornecedores.

Principais Conclusões do Relatório

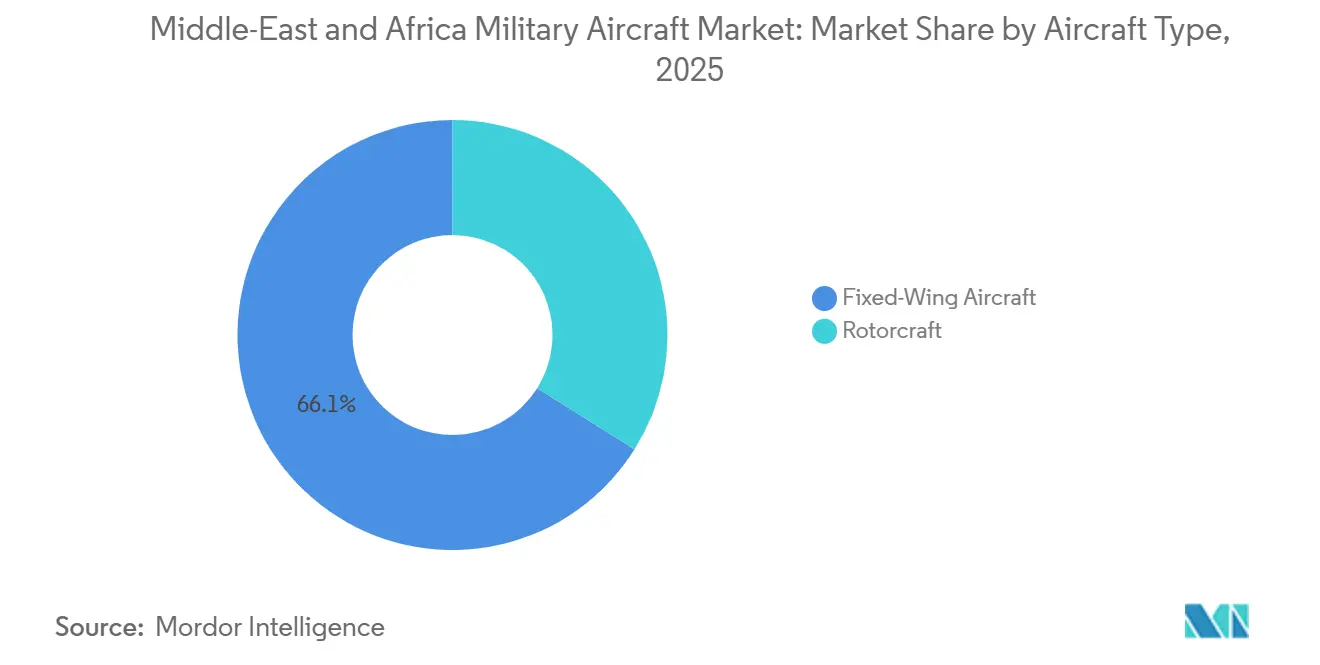

- Por tipo de aeronave, as aeronaves de asa fixa representaram 66,08% da receita em 2025 e têm previsão de crescer a um CAGR de 6,92% até 2031.

- Por serviço do usuário final, os usuários finais da Força Aérea representaram 76,51% da participação do mercado de aeronaves militares do Oriente Médio e África em 2025, enquanto a Aviação Naval/Corpo de Fuzileiros Navais tem projeção de crescer a um CAGR de 7,16% até 2031.

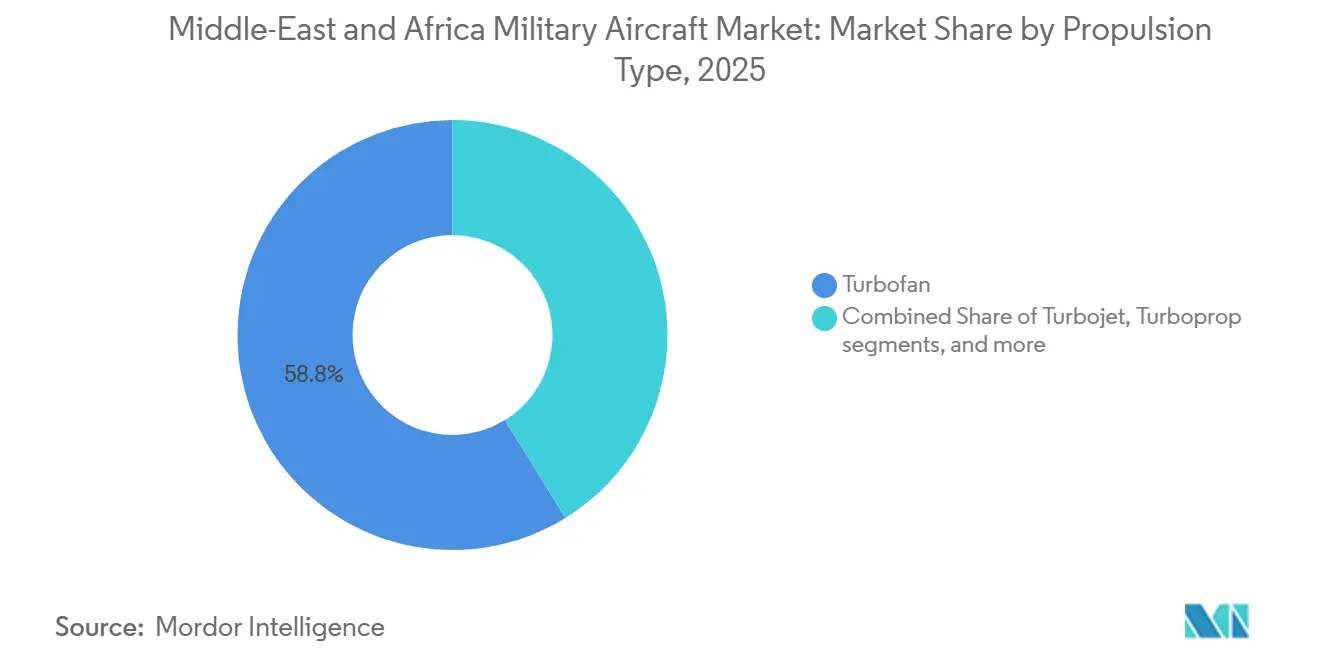

- Por tipo de propulsão, os turbofans representaram 58,81% do mercado de aeronaves militares do Oriente Médio e África em 2025, enquanto a propulsão totalmente elétrica e híbrida-elétrica tem previsão de crescer a um CAGR de 10,07% até 2031.

- Por geografia, o Oriente Médio representou 64,68% da receita em 2025, enquanto a África tem previsão de crescer a um CAGR de 7,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aeronaves Militares do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas rápidos de modernização de frotas | +1.60% | Abrangência do Oriente Médio e África, com maior intensidade nos estados do Golfo | Curto prazo (≤ 2 anos) |

| Desenvolvimento indígena de caças e aeronaves de treinamento | +1.10% | Núcleo do Oriente Médio, com expansão para o Norte da África | Médio prazo (2 a 4 anos) |

| Requisitos de integração de forças em múltiplos domínios | +0.60% | Estados do GCC, Israel, Turquia | Médio prazo (2 a 4 anos) |

| Escalada na patrulha marítima e segurança de fronteiras | +0.80% | Arábia Saudita, Emirados Árabes Unidos, África Oriental | Curto prazo (≤ 2 anos) |

| Políticas de compensação industrial em defesa favorecendo a montagem local | +0.50% | Arábia Saudita, Emirados Árabes Unidos, Egito, Marrocos | Médio prazo (2 a 4 anos) |

| Digitalização da manutenção para frotas envelhecidas | +0.40% | Abrangência do Oriente Médio e África, com ganhos iniciais nos Emirados Árabes Unidos e na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Rápidos de Modernização de Frotas

As forças aéreas do Golfo estão avançando nos ciclos de substituição e atualização mais rapidamente do que antes, porque as condições de ameaça permanecem elevadas e o suporte orçamentário é robusto. A Arábia Saudita está conduzindo simultaneamente trabalhos de atualização de aviônica do F-15SA, reposição de munições guiadas e parcerias de manutenção de motores, o que mantém a demanda ativa em atualizações, MRO e novas aquisições. Projeta-se que 2.108 entregas de aeronaves no valor de 110,10 bilhões de USD serão realizadas para operadores do Oriente Médio entre 2026 e 2035, indicando um profundo pipeline de substituição e expansão.[1]Aviation Week Network, "Análise de Frota, Perspectiva Robusta para o Mercado de Aeronaves Militares do Oriente Médio," Aviation Week Network, aviationweek.com O mercado de aeronaves militares do Oriente Médio e África também está sendo moldado pelo fato de que o novo crescimento de frotas agora vem acompanhado da construção de capacidade de manutenção local, e não apenas da demanda por importações. Essa mudança reduz a parcela da receita ao longo do ciclo de vida que os fabricantes de equipamentos originais (OEMs) estrangeiros podem reter após a entrega das aeronaves, aumentando assim a complexidade estrutural do mercado.

Desenvolvimento Indígena de Caças e Aeronaves de Treinamento

Os programas domésticos de caças e aeronaves de treinamento estão deslocando as aquisições de simples importações para modelos de codesenvolvimento e produção local. A Turquia avançou com as atividades do protótipo KAAN e os procedimentos contratuais para entregas à Força Aérea Turca em 2026, fortalecendo assim a credibilidade da plataforma como opção de exportação regional. Marrocos e Egito estão utilizando arranjos de montagem local para incorporar a criação de valor de caças e aeronaves de treinamento em sua própria base industrial. Isso significa que o mercado de aeronaves militares do Oriente Médio e África está recompensando cada vez mais os OEMs que conseguem oferecer transferência de trabalho, participação em engenharia e parcerias de produção duradouras. Também significa que os compradores estão utilizando a aquisição de aeronaves para desenvolver capacidade aeroespacial internamente, e não apenas para expandir o número de frotas.

Requisitos de Integração de Forças em Múltiplos Domínios

As aquisições de aeronaves em toda a região estão cada vez mais vinculadas a necessidades mais amplas de integração de forças, em vez de substituições isoladas de plataformas. As forças aéreas agora precisam de aeronaves capazes de operar dentro de redes em camadas de comando, vigilância, ataque e defesa aérea, especialmente no Golfo e entre os maiores operadores regionais. Isso está aumentando a importância dos sistemas de missão, da compatibilidade de aviônica e do potencial de atualização no mercado de aeronaves militares do Oriente Médio e África. Também amplia o campo para fornecedores que podem conectar programas de aeronaves a uma arquitetura de defesa mais ampla e ao suporte ao longo de todo o ciclo de vida. O efeito é que as competições de aeronaves estão se tornando mais difíceis de vencer apenas com base na qualidade da célula, porque o valor de integração agora importa mais no processo de compra.

Escalada na Patrulha Marítima e Segurança de Fronteiras

A aviação naval está se tornando uma área de aquisição cada vez mais importante à medida que a exposição a ameaças marítimas se ampliou no Mar Vermelho e no Golfo de Aden. A Arábia Saudita contratou quatro aeronaves de patrulha marítima (MPA) Leonardo C-27J em fevereiro de 2026, tornando-se o primeiro operador da variante MPA armada com capacidade de guerra antissubmarina e vigilância de superfície.[2]Leonardo, "Ministério da Defesa da Arábia Saudita Introduzirá Capacidades Avançadas de Patrulha Marítima e Multimissão com Contrato para Quatro Aeronaves C-27J MPA," Leonardo, leonardo.com Os estados do Golfo interceptaram 537 mísseis balísticos, 26 mísseis de cruzeiro e mais de 2.256 VANTs durante episódios recentes de conflito, o que elevou a consciência situacional marítima na agenda de gastos e destacou a importância e a lógica por trás do rápido crescimento da aviação naval e do corpo de fuzileiros navais até 2031. O mercado de aeronaves militares do Oriente Médio e África está, portanto, ganhando uma nova fonte de demanda de países que anteriormente tinham pouca ou nenhuma capacidade de patrulha marítima de asa fixa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Repriorização orçamentária em direção à defesa aérea e sistemas não tripulados | -0.90% | Estados do GCC, Israel | Curto prazo (≤ 2 anos) |

| Restrições de controle de exportação de motores e aviônica | -0.60% | Abrangência do Oriente Médio e África, vinculadas às cadeias de suprimentos globais | Médio prazo (2 a 4 anos) |

| Longos ciclos de certificação para atualizações de missões críticas | -0.40% | Norte da África, África Subsaariana | Longo prazo (≥ 4 anos) |

| Lacunas de competências em manutenção nos mercados africanos de segundo nível | -0.30% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Repriorização Orçamentária em Direção à Defesa Aérea e Sistemas Não Tripulados

Os padrões recentes de conflito têm direcionado mais recursos de defesa para interceptores, sistemas de radar e capacidade de contramedidas a drones. Embora os estados do Golfo tenham interceptado 537 mísseis balísticos, 26 mísseis de cruzeiro e 2.256 VANTs durante o conflito com o Irã, os custos de defesa antimísseis balísticos por si só podem ter se aproximado de 5 bilhões de USD. Também se observa que Washington aprovou até 16,50 bilhões de USD em sistemas de defesa aérea, radares e mísseis para aliados do Oriente Médio em março de 2026, uma medida que concorre diretamente com os orçamentos de aeronaves tripuladas. Isso não elimina a demanda por aeronaves, mas retarda o cronograma de aquisições e reduz o espaço para pedidos adicionais de plataformas dentro dos planos de defesa anuais fixos. O mercado de aeronaves militares do Oriente Médio e África enfrenta, portanto, um real dilema orçamentário à medida que os requisitos de sistemas não tripulados e de defesa aérea aumentam.

Restrições de Controle de Exportação de Motores e Aviônica

A região permanece altamente dependente de tecnologias de propulsão e aviônica controladas pelos EUA para muitas frotas de primeira linha. O Departamento de Estado dos EUA atualizou a Lista de Munições dos EUA em agosto de 2025, ampliando a Categoria XIX para abranger tecnologias adicionais de motores militares sob supervisão de licenciamento mais rigorosa.[3]U.S. Department of State, "Department of State Issues Final Rule, Effective Sept. 15, 2025, Updating ITAR and Targeted Revisions to the U.S. Munitions List," Mondaq summary of Federal Register notice, mondaq.com O acordo de consentimento ITAR da GE Aerospace e o cronograma de aprovação do motor do KAAN são sinais de como a conformidade e o licenciamento podem atrasar os cronogramas de aquisição. No mercado de aeronaves militares do Oriente Médio e África, esses atrasos se traduzem em execução mais lenta dos programas e forçam os compradores a avaliar fornecedores alternativos com menos restrições de exportação. Isso pode afetar as escolhas de interoperabilidade, o alinhamento de alianças e o ritmo de melhoria da prontidão das frotas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Dominância das Aeronaves de Asa Fixa Fundamentada na Amplitude de Missão

As aeronaves de asa fixa responderam por 66,08% do mercado de aeronaves militares do Oriente Médio e África em 2025 e permaneceram como a maior categoria de plataforma na indústria regional de aeronaves militares. Essa posição de liderança reflete a necessidade contínua de caças multifunção, aeronaves de treinamento avançado e aeronaves de transporte tático em ambas as sub-regiões. Dentro do segmento, as aeronaves de combate carregam a maior intensidade de valor porque os compradores do Golfo continuam a priorizar missões de superioridade aérea e ataque de precisão. As aeronaves de transporte também estão ganhando impulso, com os Emirados Árabes Unidos assinando contrato para 20 aeronaves Embraer C-390 Millennium em maio de 2026, tornando-se o primeiro operador do tipo no Oriente Médio. Isso mantém a demanda por aeronaves de asa fixa ampla e impede que o segmento dependa de uma única missão de aeronave.

A atividade com aeronaves de treinamento acrescenta outra camada de suporte porque os programas de treinamento mais recentes incorporam cada vez mais capacidade de combate. Isso reduziu a lacuna entre as frotas de treinamento e de combate leve em países como Nigéria e Egito, onde os orçamentos favorecem aeronaves versáteis. As aeronaves de asa rotativa ainda respondem pelo restante do mercado e permanecem importantes para missões utilitárias, de reconhecimento e embarcadas, especialmente em funções africanas e navais. As aquisições do AH-1Z Viper e do AW-109 Trekker pela Nigéria mostram como a demanda por asa rotativa está vinculada a requisitos acessíveis de múltiplas missões. Ainda assim, as aeronaves de asa fixa continuarão a liderar porque o tamanho do mercado de aeronaves militares do Oriente Médio e África para este segmento é sustentado tanto pela participação de receita de 66,08% em 2025 quanto por um CAGR de 6,92% até 2031.

Por Serviço do Usuário Final: A Concentração na Força Aérea Mascara o Potencial Estrutural de Crescimento Naval

As missões de prioridade e ataque permanecem críticas, impulsionando o serviço de usuário final da Força Aérea a responder por 76,51% das receitas do mercado em 2025. A Arábia Saudita reflete essa concentração por meio de trabalho paralelo na modernização do F-15SA, necessidades mais amplas de guerra eletrônica e discussões em andamento sobre o desenvolvimento de caças. A Aviação do Exército permanece o segundo maior agrupamento de serviços porque as operações de contrainsurgência, transporte utilitário e helicópteros de ataque permanecem ativas no Iêmen, no Sahel e na África Subsaariana. Grupos menores de usuários finais, como Forças de Operações Conjuntas e Especiais, bem como operadores de Paramilitares e Guarda Costeira, também estão impulsionando a demanda por aeronaves de vigilância e missões leves.

O crescimento mais forte, no entanto, está na Aviação Naval/Corpo de Fuzileiros Navais, que deve se expandir a um CAGR de 7,16% até 2031. O pedido de patrulha marítima C-27J da Arábia Saudita é um sinal claro de que os operadores navais estão migrando para missões de patrulha de asa fixa que estavam subdesenvolvidas no passado. A postura marítima mais ampla do Egito no Mar Vermelho exerce pressão semelhante sobre as capacidades de patrulha e vigilância. Essa mudança está expandindo o mercado endereçável para fornecedores que historicamente se concentraram em missões terrestres. Isso também significa que a participação de mercado de aeronaves militares do Oriente Médio e África permanece concentrada na demanda da Força Aérea hoje, enquanto a Aviação Naval está moldando cada vez mais o crescimento futuro.

Por Tipo de Propulsão: O Turbofan Permanece Fundamental, a Propulsão Elétrica Consolida sua Base

Os motores turbofan representaram 58,81% da receita de propulsão em 2025, tornando-os a tecnologia de propulsão central no setor de aeronaves militares do Oriente Médio e África. Sua dominância decorre de sua presença em frotas de asa fixa de primeira linha, incluindo caças e aeronaves de transporte de maior porte. Os motores turbojet e turboélice permanecem em serviço para conjuntos de missões mais restritos, com os turboélices mantendo relevância em funções de ataque leve, treinamento e patrulha, onde a economia de horas de voo é mais importante. Os motores turboeixo continuam a sustentar as frotas de helicópteros, que são especialmente importantes para a aviação do exército e funções de suporte a bordo de navios. Isso torna a demanda por propulsão na região ampla, mas ainda claramente centrada na capacidade de asa fixa movida a turbofan.

O segmento de crescimento mais rápido é a propulsão totalmente elétrica e híbrida-elétrica, com previsão de crescimento a um CAGR de 10,07% até 2031 a partir de uma base baixa. A DARPA voou o demonstrador não tripulado híbrido-elétrico XRQ-73 em abril de 2026, demonstrando o interesse militar de curto prazo em sistemas de propulsão que podem melhorar a resistência e a eficiência de combustível para aplicações não tripuladas.[4]Agência de Projetos de Pesquisa Avançada de Defesa, "DARPA XRQ-73 Demonstra Voo Híbrido-Elétrico," DARPA, darpa.mil A relevância prática para os compradores regionais é atualmente muito maior para aeronaves não tripuladas do que para caças tripulados, pois as restrições de densidade de energia ainda limitam a eletrificação de curto prazo de aeronaves de combate. Isso significa que o mercado de aeronaves militares do Oriente Médio e África, em termos de propulsão, ainda é liderado pelos sistemas turbofan hoje, mesmo que os programas híbrido-elétricos comecem a moldar a próxima camada de demanda. O crescimento neste segmento, portanto, reflete futuros caminhos de aquisição de aeronaves não tripuladas mais do que qualquer mudança imediata em relação aos motores convencionais de aeronaves tripuladas.

Análise Geográfica

Mercado de Aviação Militar do Oriente Médio e África no Catar

O Oriente Médio deteve 64,68% da receita regional em 2025 e permaneceu como o maior dos dois mercados geográficos. A Arábia Saudita ancora essa posição, com gastos em defesa atingindo 83,20 bilhões de USD em 2025, enquanto os Emirados Árabes Unidos continuaram a apoiar um dos mais fortes pipelines de aquisição da região. A Arábia Saudita está combinando modernização de caças, desenvolvimento de aviação naval e política de localização em um único quadro de gastos, tornando-se o comprador mais complexo da região. Os Emirados Árabes Unidos também reforçaram sua posição por meio do pedido do C-390 em 2026 e dos planos relacionados de desenvolvimento de capacidades. Israel permanece distinto porque combina aquisições com uma base aeroespacial doméstica verticalmente integrada, enquanto a Turquia está promovendo o KAAN como uma opção regional que poderia alterar os padrões futuros de fornecimento de caças. Em conjunto, esses fatores mantêm o Oriente Médio no centro da demanda regional e reforçam sua liderança na participação de mercado de aeronaves militares no Oriente Médio e África.

A África deve registrar o crescimento mais rápido, com um CAGR de 7,13% até 2031, embora sua base de receita inicial seja menor do que a do Oriente Médio. Isso está ligado à recapitalização de frotas, à demanda por segurança de fronteiras e às aquisições de contrainsurgência tanto no Norte quanto na África Subsaariana. O Egito permanece o maior operador de aviação militar do continente, e sua abordagem é notável por combinar a expansão da frota atual com ambições de montar o FA-50 localmente. A Argélia está tomando um caminho diferente ao ampliar seu mix de fornecedores e explorar opções adicionais de aeronaves chinesas, indicando que as aquisições africanas estão se tornando mais variadas tanto em fontes quanto em doutrinas. Marrocos está adicionando peso por meio de atualizações de caças e participação industrial local, enquanto os maiores gastos em defesa da Nigéria em 2025 apoiam diretamente um ciclo de aquisição de múltiplas plataformas. Isso torna a África o motor de crescimento do mercado de aeronaves militares do Oriente Médio e África ao longo do período de previsão.

As duas sub-regiões também diferem na forma como o valor é criado. O Oriente Médio tende a concentrar mais gastos em caças de alto valor, transportes e programas de sustentação vinculados à localização. A África apresenta uma divisão mais ampla entre aquisições de alta capacidade no Norte da África e demanda focada em custo por aeronaves de missão nos mercados da África Subsaariana. Isso significa que o mercado de aeronaves militares do Oriente Médio e África é unificado pelas necessidades de defesa, mas permanece dividido por perfis de frota, estratégias de fornecedores e profundidade industrial.

Cenário Competitivo

Principais Empresas no Mercado de Aviação Militar do Oriente Médio e África

O mercado de aeronaves militares do Oriente Médio e África permanece moderadamente consolidado no nível de contratante principal, com Lockheed Martin, Boeing, Dassault Aviation, Leonardo e Airbus mantendo uma posição forte em aeronaves de alto valor e programas de sustentação. Essas empresas continuam a se beneficiar de canais governo a governo, profundidade de frota instalada e estruturas de suporte de longo ciclo de vida. Ao mesmo tempo, o campo efetivo de fornecedores se ampliou desde 2024, à medida que aeronaves turcas, coreanas, brasileiras e chinesas ganharam maior visibilidade em competições e discussões de parceria. Essa mudança significa que o mercado de aeronaves militares do Oriente Médio e África não opera mais como um espaço fechado dominado apenas por incumbentes dos EUA e europeus. Também significa que os fornecedores estabelecidos agora enfrentam mais pressão sobre flexibilidade de entrega, participação industrial e posicionamento político.

Vários movimentos estratégicos de 2026 mostram como a concorrência está evoluindo. O contrato da Arábia Saudita para 4 aeronaves Leonardo C-27J MPA criou uma posição de patrulha naval inédita no tipo, fortalecendo a Leonardo em uma área de capacidade que muitos operadores do Golfo ainda carecem. A parceria estratégica exclusiva da Embraer com a Generation 5 Holding, sediada nos Emirados Árabes Unidos, para 20 aeronaves C-390 Millennium deu à Embraer uma rota direta para a modernização do transporte aéreo tático e o desenvolvimento de capacidade local no Golfo. O arranjo de participação industrial da GE Aerospace na Arábia Saudita também mostra que os players de motores e sustentação agora precisam construir relevância local em vez de depender apenas do fornecimento de exportação. A Turkish Aerospace está perseguindo um modelo similar de longo prazo ao combinar o caminho de produção doméstica do KAAN com discussões de codesenvolvimento regional.

Oportunidades em espaços inexplorados permanecem visíveis na aviação de patrulha naval, na sustentação soberana de motores e no suporte digital de MRO. A primeira área permanece subpenetrada porque apenas um número limitado de operadores elegíveis do Golfo atualmente opera aeronaves de patrulha marítima de asa fixa. A segunda está se tornando importante porque as metas de localização estão forçando os OEMs globais a colocar mais valor de manutenção e revisão dentro dos países compradores. A terceira importa porque sistemas de sustentação digital prontos para conformidade estão se tornando parte do padrão operacional para parcerias aeroespaciais regionais. Jogadores menores como Saab e Pilatus ainda mantêm influência ao oferecer suporte focado no ciclo de vida. Ainda assim, a direção geral do mercado de aeronaves militares do Oriente Médio e África favorece fornecedores que conseguem combinar acesso a aeronaves com profundidade industrial, suporte de treinamento e presença sustentada no país.

Líderes do Setor de Aeronaves Militares do Oriente Médio e África

-

Airbus SE

-

Lockheed Martin Corporation

-

The Boeing Company

-

Dassault Aviation SA

-

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Os Emirados Árabes Unidos e a Embraer, por meio da Generation 5 Holding, sediada nos Emirados Árabes Unidos, assinaram um acordo de parceria estratégica exclusiva para 20 aeronaves de transporte militar Embraer C-390 Millennium, o primeiro pedido do C-390 no Oriente Médio, juntamente com o desenvolvimento de capacidade de MRO e integração da cadeia de suprimentos nos Emirados Árabes Unidos.

- Fevereiro de 2026: A Arábia Saudita contratou quatro aeronaves MPA Leonardo C-27J para as Forças Navais Reais Sauditas, tornando-se o primeiro operador a adquirir a variante MPA com sistemas de armas marítimas integrados, incluindo capacidade de guerra antissubmarina (ASW). As entregas estão previstas para começar em 2029.

- Fevereiro de 2026: A GE Aerospace e a GAMI da Arábia Saudita assinaram um Acordo de Participação Industrial para localizar o MRO dos motores turbofan F110-GE-129 para a frota de F-15SA da Força Aérea Real Saudita, um passo histórico no esforço de Riade para atingir 50% de conteúdo de aquisição de defesa doméstica até 2030.

Escopo do Relatório do Mercado de Aeronaves Militares do Oriente Médio e África

O mercado de aeronaves militares do Oriente Médio e África abrange a aquisição, produção, modernização, manutenção e suporte ao ciclo de vida de aeronaves militares operadas por forças de defesa e segurança em toda a região. O mercado inclui aeronaves de asa fixa e aeronaves de asa rotativa projetadas para defesa, combate, transporte, vigilância, reconhecimento, treinamento, segurança marítima, operações especiais e missões humanitárias. Também abrange atualizações de aeronaves, integração de sistemas de missão, sistemas de propulsão, aviônica e serviços de suporte pós-venda associados a plataformas de aviação militar.

O mercado de aeronaves militares do Oriente Médio e África é segmentado por tipo de aeronave, serviço do usuário final, tipo de propulsão e geografia. Por tipo de aeronave, o mercado é segmentado em aeronaves de asa fixa e aeronaves de asa rotativa. Por serviço do usuário final, o mercado é segmentado em Força Aérea, Aviação do Exército, Aviação Naval/Corpo de Fuzileiros Navais, Operações Conjuntas/Especiais, Paramilitar e Guarda Costeira. Por tipo de propulsão, o mercado é segmentado em turbofan, turbojet, turboélice, turboeixo e totalmente elétrico/híbrido-elétrico. O relatório também abrange os tamanhos de mercado e previsões para o mercado de aeronaves militares do Oriente Médio e África em dez países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aeronaves de Asa Fixa | Aeronave Multifuncional |

| Aeronave de Treinamento | |

| Aeronave de Transporte | |

| Outros | |

| Aeronaves de Asa Rotativa | Helicóptero de Múltiplas Missões |

| Helicóptero de Transporte | |

| Outros |

| Argélia |

| Egito |

| Catar |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Restante do Oriente Médio e África |

| Subtipo de Aeronave | Aeronaves de Asa Fixa | Aeronave Multifuncional |

| Aeronave de Treinamento | ||

| Aeronave de Transporte | ||

| Outros | ||

| Aeronaves de Asa Rotativa | Helicóptero de Múltiplas Missões | |

| Helicóptero de Transporte | ||

| Outros | ||

| País | Argélia | |

| Egito | ||

| Catar | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves militares e aeronaves de asa rotativa utilizadas para diversas aplicações estão incluídas neste estudo.

- Subtipo de Aeronave - Para este estudo, subtipos de aeronaves como aeronaves de asa fixa e aeronaves de asa rotativa com base em suas aplicações são considerados.

- Tipo de Fuselagem - Aeronave Multifuncional, Transporte, Aeronave de Treinamento, Bombardeiros, Aeronave de Reconhecimento, Helicópteros de Múltiplas Missões, Helicópteros de Transporte e diversas outras aeronaves e aeronaves de asa rotativa são considerados neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA significa Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais do transporte aéreo. |

| ICAO | ICAO significa Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil no estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Quilômetros Percorridos por Passageiros Pagantes) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa - é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede a porcentagem da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante Original de Equipamentos (OEM) | Um fabricante original de equipamentos (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (SIA). |

| Assentos Disponíveis por Quilômetro (ASK) | Esta métrica é calculada multiplicando-se os Assentos Disponíveis (AS) em um voo, definidos acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, tripulação de terra, passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) | Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) é equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros – 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de combate, ataque e apoio terrestre existentes para os Estados Unidos, Reino Unido, Itália, Canadá, Austrália, Países Baixos, Dinamarca, Noruega e, anteriormente, Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifuncional a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajamento em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real de voo e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura