Tamanho e Participação do Mercado de Energia Eólica do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

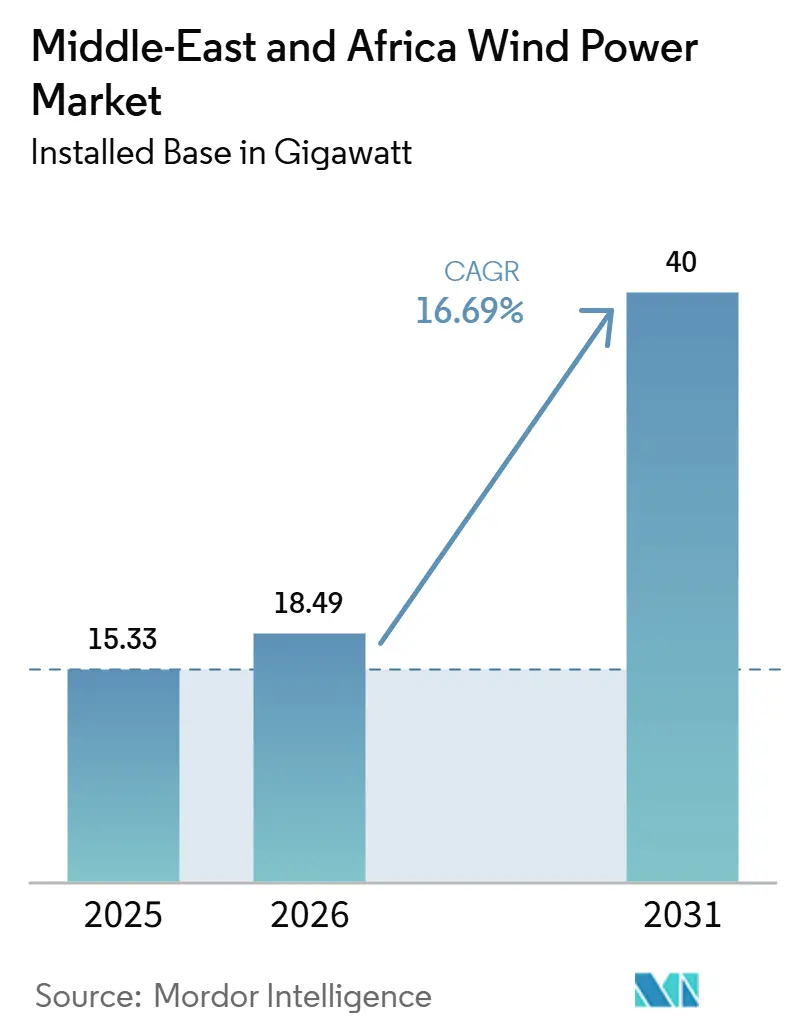

| Tamanho do mercado no ano base (2025) | 15.33 gigawatt |

| Volume do Mercado (2026) | 18.49 gigawatt |

| Volume do Mercado (2031) | 40 gigawatt |

| Taxa de crescimento (2026 - 2031) | 16.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica do Oriente Médio e África por Mordor Intelligence

O tamanho do Mercado de Energia Eólica do Oriente Médio e África em termos de base instalada está projetado em 15,33 gigawatts em 2025, 18,49 gigawatts em 2026, e deve atingir 40 gigawatts até 2031, crescendo a um CAGR de 16,69% de 2026 a 2031.

Tarifas de leilão em mínimas históricas, grandes pipelines soberanos e programas acelerados de expansão da rede elétrica estão impulsionando a construção de projetos de escala de serviço público, enquanto os contratos de compra de energia corporativos (PPAs) emergem como um motor de crescimento paralelo que diversifica o risco de offtake e atrai bancos comerciais.[1]Autoridade de Interconexão do Conselho de Cooperação do Golfo, "Relatório Anual 2025," gccia.com.sa Investimentos robustos de fundos soberanos de riqueza, especialmente a alocação de USD 50 bilhões em energias renováveis do Fundo de Investimento Público da Arábia Saudita, ancoram esse impulso. Fabricantes internacionais de turbinas fortalecem sua presença local enquanto novos entrantes chineses vencem licitações sensíveis ao custo. A dinâmica competitiva está mudando à medida que os fabricantes de equipamentos originais chineses superam os incumbentes ocidentais em 10-12% no preço e aceitam exposição a receitas em moeda local, intensificando a pressão sobre os fornecedores estabelecidos para localizar a fabricação na Arábia Saudita e no Egito.[2]Goldwind, "Operações Globais," goldwindglobal.com

Principais Conclusões do Relatório

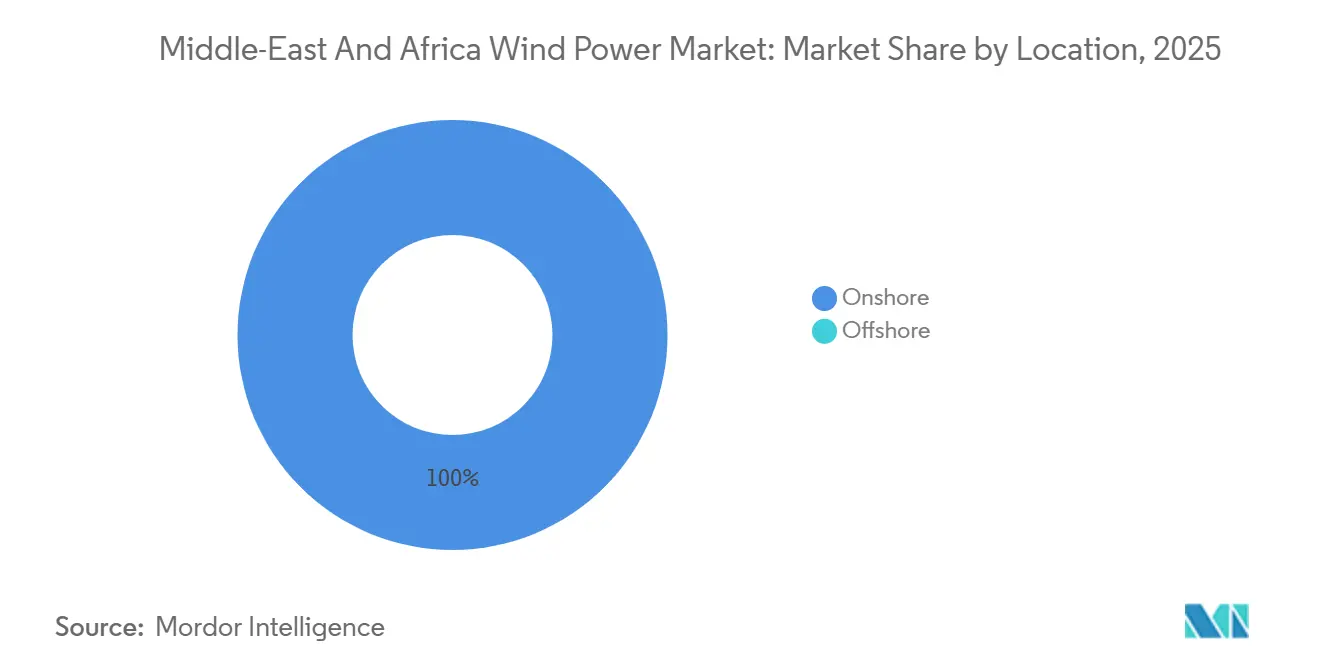

- Por localização, os projetos onshore representaram 100% das instalações de 2025 e estão avançando a um CAGR de 16,7% até 2031, refletindo a simplificação do licenciamento e a ausência de marcos regulatórios para offshore.

- Por capacidade de turbina, o segmento de 3 a 6 MW capturou 74,4% da participação do mercado de energia eólica do Oriente Médio e África em 2025, enquanto a classe acima de 6 MW está projetada para expandir a um CAGR de 19,5% até 2031.

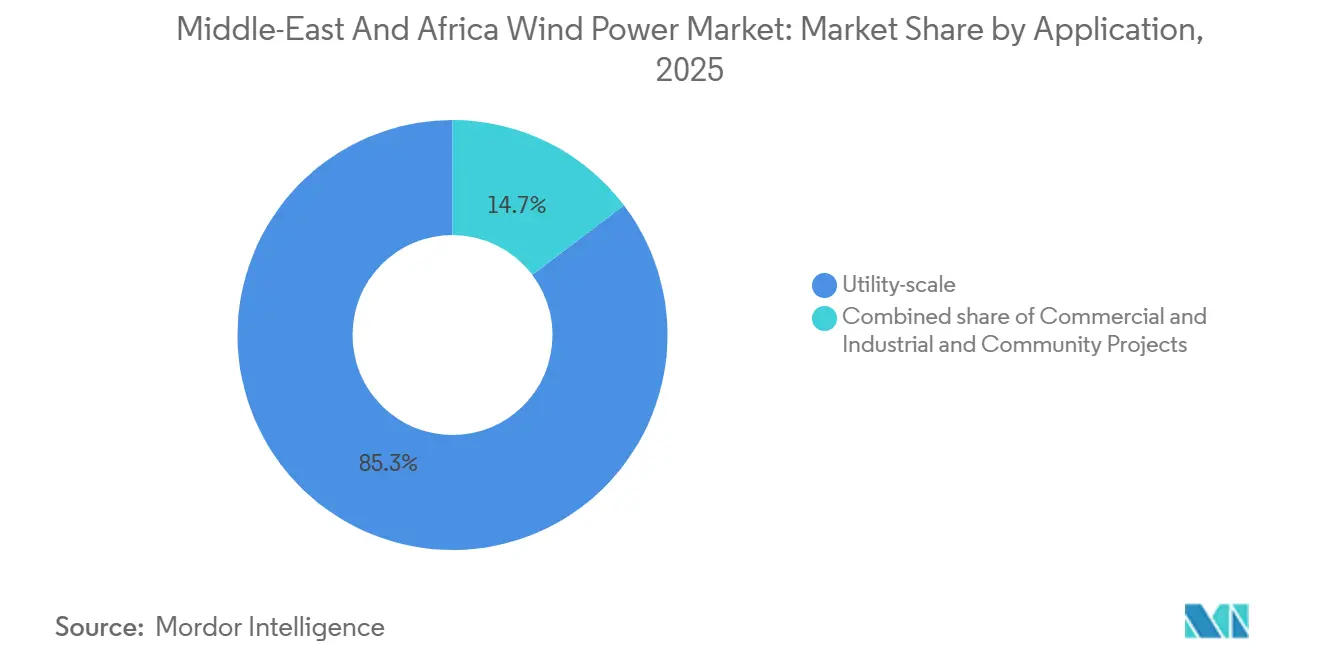

- Por aplicação, as usinas de escala de serviço público responderam por 85,3% do tamanho do mercado de energia eólica do Oriente Médio e África em 2025, mas os projetos comerciais e industriais estão crescendo a um CAGR de 21,0% até 2031.

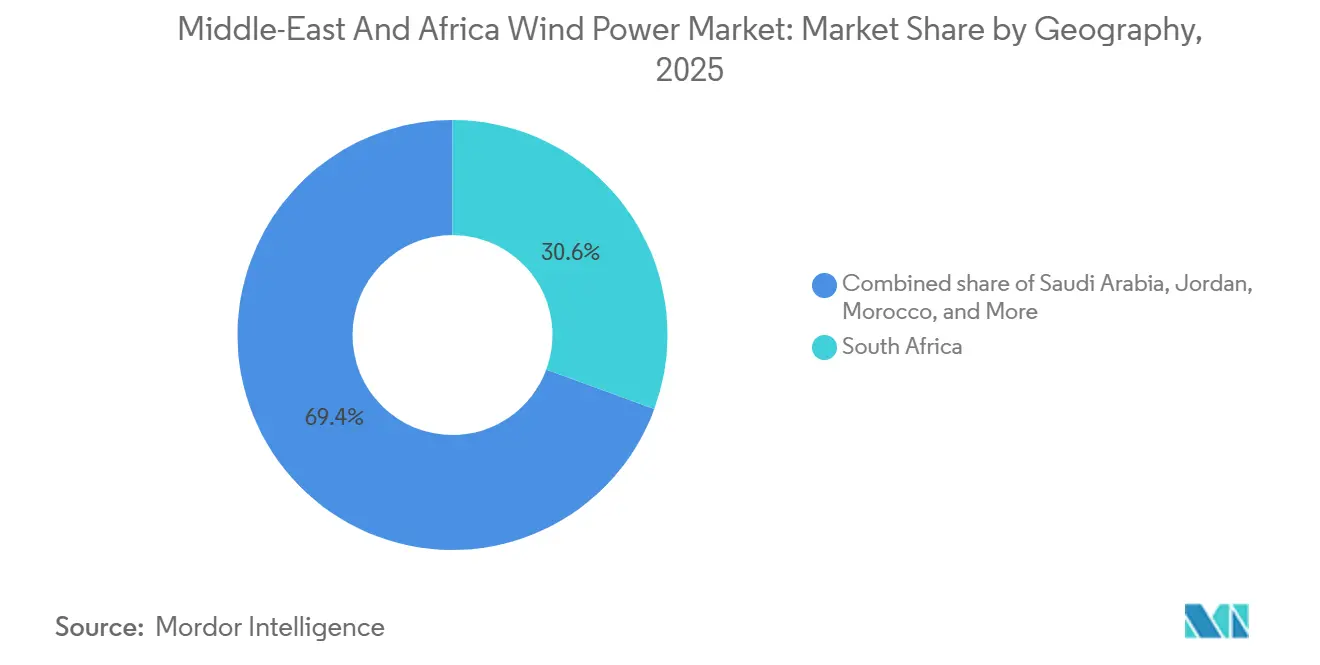

- Por geografia, a África do Sul liderou com 30,6% da capacidade de 2025; a Arábia Saudita é o mercado de crescimento mais rápido, com um CAGR de 25,7% até 2031.

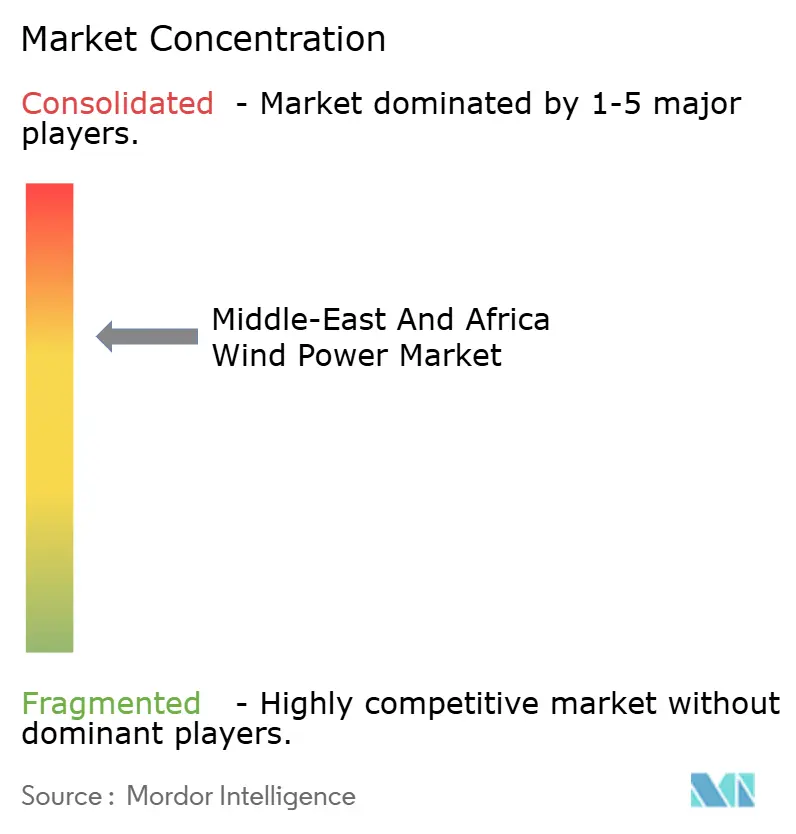

- Os cinco maiores desenvolvedores controlaram 55% da capacidade comissionada e do pipeline de curto prazo em 2025, indicando um campo competitivo moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de energia renovável e leilões governamentais | 4.2% | Arábia Saudita, Egito, Marrocos, Tunísia, África do Sul | Médio prazo (2-4 anos) |

| Queda do LCOE onshore abaixo dos benchmarks de combustíveis fósseis regionais | 3.8% | Arábia Saudita, Emirados Árabes Unidos, Jordânia, Egito, Marrocos | Curto prazo (≤ 2 anos) |

| Expansão de PPAs corporativos dos setores de data centers e mineração | 2.1% | África do Sul, Egito, Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Investimentos em expansão da rede elétrica no CCG e na África Oriental | 2.9% | Estados do CCG, Quênia, Tanzânia, Uganda, Zâmbia | Longo prazo (≥ 4 anos) |

| Projetos-piloto de eólica offshore para hidrogênio ao longo do Mar Vermelho | 1.6% | Arábia Saudita (NEOM), Egito, Omã | Longo prazo (≥ 4 anos) |

| Incentivos de localização saudita para fabricação de turbinas | 1.8% | Arábia Saudita, com repercussão no CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Energia Renovável e Leilões Governamentais

Os programas de leilão soberanos estão ancorando o mercado de energia eólica do Oriente Médio e África ao oferecer PPAs em moeda forte, garantias soberanas e ciclos rápidos de adjudicação de propostas que encurtam os prazos de fechamento financeiro em até nove meses.[3]Empresa Egípcia de Transmissão de Eletricidade, "Relatório Anual de Corte de Rede 2024," eetc.gov.eg A Rodada 6 da Arábia Saudita adjudicou 1,5 GW de energia eólica a USD 0,0133 por kWh, 40% abaixo dos custos vigentes de geração a gás, e a Rodada 7 pré-qualificou 5,3 GW de propostas previstas para adjudicação em 2026. O Egito emitiu alocações de terrenos superiores a 10 GW em 2024, antecipando sua meta de renováveis para 2030 e catalisando USD 3,5 bilhões em investimento estrangeiro direto. Marrocos e Tunísia programaram leilões de 1,7 GW e 2 GW com início em 2026, ambos com tarifas indexadas para proteger contra o risco cambial. O efeito cumulativo é um pipeline de demanda previsível que sustenta investimentos de localização em torres, naceles e pás.

Queda do LCOE Onshore Abaixo dos Benchmarks de Combustíveis Fósseis

O custo nivelado de energia para projetos onshore de primeira linha no CCG e no Norte da África caiu para USD 0,030-0,035 por kWh, superando materialmente o ciclo combinado a gás mesmo antes das premissas de precificação de carbono.[4]Agência Internacional de Energia Renovável, "Base de Dados de Custos de Renováveis 2024," irena.org A aquisição em massa de naceles, berços portuários dedicados em Jeddah e Sokhna, e a redução dos spreads de financiamento reduziram o gasto de capital em 13% durante 2024. Os fatores de capacidade agora têm média de 38-42% contra uma média global de 35%, auxiliados por torres mais altas e pás de alta energia. Como resultado, os operadores de rede estão prevendo o deslocamento na ordem de mérito das usinas a gás de médio mérito até 2028, acelerando as aposentadorias planejadas de 15-20 GW de capacidade térmica. A energia eólica mais barata também melhora as posições fiscais ao liberar orçamentos de subsídios anteriormente destinados ao gás natural liquefeito importado.

Expansão de PPAs Corporativos

Conglomerados de mineração, produtores de cimento e operadores de data centers de hiperescala estão firmando PPAs de energia eólica de 10 a 20 anos para proteger contra a escalada tarifária e endereçar as emissões de Escopo 2. Mineradoras sul-africanas transportam energia eólica do Cabo Norte pela rede da Eskom, contornando sobretaxas municipais que aumentaram 12% ao ano desde 2020. Em Marrocos, o sistema de 500 MW de energia eólica mais 2.000 MWh de bateria da ACWA Power abastece a gigafábrica de baterias para veículos elétricos da Gotion sob uma tarifa fixa que qualifica a fábrica para isenções do Mecanismo de Ajuste de Carbono na Fronteira da União Europeia. Os offtakers corporativos valorizam a produção mensal previsível, que varia menos de 8% das médias de longo prazo em locais Classe 5, simplificando o hedge de tesouraria. Este segmento emergente de C&I está atraindo empréstimos em clube de bancos comerciais precificados 150-200 pontos-base acima da dívida de agências de crédito à exportação, mas permanece acretivo dado o aumento das tarifas de rede.

Investimentos em Expansão da Rede Elétrica no CCG e na África Oriental

A construção de linhas de transmissão está convertendo recursos eólicos isolados em ativos financiáveis. O interconector CCG-Omã de 530 km transportará 1.600 MW quando comissionado em 2027, permitindo que os excedentes eólicos sauditas atendam aos picos noturnos omanenses. Os planos de extensão em direção ao Iraque e à Jordânia criam um mercado sincronizado de 180 GW capaz de absorver 25 GW de renováveis variáveis sem corte. Na África Oriental, a linha de 400 kV Quênia-Tanzânia foi energizada em 2024, e o corredor pendente Tanzânia-Zâmbia desbloqueará oito GW de zonas de alto vento, elevando os fatores de capacidade para 38-42% e aumentando as taxas internas de retorno dos projetos em até quatro pontos percentuais. O melhor acesso à rede reduz a dependência de backup a diesel, aumentando a financiabilidade e atraindo capital de fundos de pensão anteriormente dissuadidos pelo risco de infraestrutura.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza política em mercados da África Subsaariana | -2.3% | Nigéria, Gana, Etiópia, Quênia | Médio prazo (2-4 anos) |

| Estabilidade da rede elétrica e risco de corte | -1.9% | África do Sul, Quênia, Tanzânia | Curto prazo (≤ 2 anos) |

| Alto CAPEX inicial para projetos offshore | -1.2% | Marrocos, Egito, África do Sul | Longo prazo (≥ 4 anos) |

| Congestionamento da cadeia de suprimentos nos principais portos regionais | -1.1% | Djibuti, Mombaça, Porto Sudão, Dar es Salaam | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Política em Vários Mercados da África Subsaariana

Nigéria, Quênia e Etiópia ilustram como marcos regulatórios ausentes ou instáveis afastam o capital apesar de sólidos recursos eólicos. A falta de garantias soberanas da Nigéria deixa um pipeline teórico de 2 GW paralisado na fase de viabilidade. O Quênia impôs uma moratória de licenciamento de 12 meses em 2024 aguardando estudos de estabilidade da rede, congelando 800 MW de projetos prontos para execução. O conflito civil da Etiópia atrasou a usina Aysha de 300 MW em dois anos, ativando reivindicações de força maior que assustaram os credores. Esses mercados agora exigem taxas internas de retorno de 14-16%, versus 8-10% no Norte da África e no CCG, para compensar o risco político e cambial percebido. Até que as garantias multilaterais de risco parcial se ampliem, o capital continuará fluindo para mercados orientados por leilões com fluxos de receita em moeda forte.

Estabilidade da Rede Elétrica e Risco de Corte

Redes legadas projetadas para despacho centralizado de carvão ou gás têm dificuldades com a penetração de energia eólica de baixa inércia. A África do Sul cortou 1,2 GW de produção renovável durante 180 dias de corte de carga Estágio 6 em 2024 para manter a frequência de 49,8-50,2 Hz. O projeto Lake Turkana de 310 MW do Quênia perdeu 22% da geração potencial devido a uma linha de evacuação de circuito único, enquanto o código de rede da Tanzânia exige uma reserva girante de 10% que obriga os desenvolvedores a co-localizar armazenamento em baterias de alto custo. Resolver esses problemas exige USD 8 bilhões para condensadores síncronos, inversores formadores de rede e baterias de 4 horas, investimentos que as concessionárias hesitam em repassar aos usuários finais. O corte, portanto, atua como um imposto implícito de 15-25% sobre as receitas eólicas em jurisdições com redes fracas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: A Dominância Onshore Reflete Lacunas Regulatórias

Os projetos onshore representaram toda a base instalada de 18,49 GW em 2025, e esse número está previsto para crescer a um CAGR de 16,7% até 2031, mantendo o onshore acima de 90% do tamanho do mercado de energia eólica do Oriente Médio e África pelo restante da década. Os desenvolvedores gravitam em direção aos desertos do interior saudita, ao corredor do Golfo de Suez no Egito e ao Cabo Norte da África do Sul porque os recursos Classe 4-6 se intersectam com estradas pavimentadas e interligações de 132 kV, reduzindo as contingências de custos indiretos. Os regimes de leilão liberalizados permitem a reciclagem rápida de capital, de modo que o fechamento financeiro é frequentemente alcançado dentro de dois anos da adjudicação do local, versus os quatro ou mais anos típicos para zonas offshore.

A ausência de regras firmes de arrendamento de leito marinho fora de Marrocos e Egito deixa as matrizes de risco offshore sem resolução, de modo que os credores exigem maiores reservas de capital próprio que diluem os retornos dos patrocinadores. Embora Marrocos tenha concluído estudos de viabilidade para 10 GW de capacidade no Atlântico, e o Egito para hubs de exportação no Mar Vermelho, nenhum dos governos emitiu modelos de contrato por diferença. Como resultado, o offshore responderá por menos de 5% da capacidade incremental até 2031, limitando sua influência na participação geral do mercado de energia eólica do Oriente Médio e África. No curto prazo, projetos híbridos onshore mais bateria, como o projeto Kenitra de 500 MW, estão superando o offshore ao firmar a produção em perfis de carga de base sem incorrer em custos marítimos.

Por Capacidade de Turbina: Escalando para Compressão do LCOE

As turbinas com potência de 3 a 6 MW detiveram 74,4% das implantações de 2025, ancorando a curva de custos e definindo os requisitos de rotas de transporte em todo o mercado de energia eólica do Oriente Médio e África. As máquinas acima de 6 MW são agora a classe de expansão mais rápida, com um CAGR de 19,5%, auxiliadas pela fabricação local de torres na Arábia Saudita que reduz a logística em até 15%.

Uma turbina de 7 MW em uma torre de 140 m pode elevar o fator de capacidade do local em quase 18% em comparação com os modelos legados de 5 MW, o que reduz o custo nivelado em 9-11 centavos ao longo de um prazo de 20 anos. Os fabricantes de equipamentos originais respondem enviando pás segmentadas e fazendo parcerias com empresas siderúrgicas do Golfo para contornar as restrições de altura em pontes. O resultado é uma escalada constante na potência média, com pedidos de 6 MW ou mais projetados para se aproximar de 50% das adições anuais em 2028, empurrando a média ponderada para 5,8 MW. Essa mudança tecnológica sustenta futuras reduções no requisito de capital por megawatt do tamanho do mercado de energia eólica do Oriente Médio e África, uma métrica acompanhada de perto pelos fundos soberanos de riqueza do Golfo.

Por Aplicação: Escala de Serviço Público Ancora, C&I Acelera

As usinas de serviço público forneceram 85,3% da capacidade instalada em 2025, refletindo o domínio dos PPAs soberanos de 20-25 anos que atraem dívida de agências de crédito à exportação abaixo de 200 pontos-base. Esses pipelines de múltiplos gigawatts estabilizam as carteiras de pedidos tanto para fabricantes de equipamentos originais ocidentais quanto chineses, ancorando a base de receita do mercado de energia eólica do Oriente Médio e África.

A demanda comercial e industrial está crescendo a um CAGR de 21,0% à medida que mineradoras, fabricantes de cimento e operadores de data centers de hiperescala protegem contra a inflação tarifária da rede e a exposição ao Escopo 2. Contratos fixos de 10-15 anos, como o acordo de energia eólica mais armazenamento de Kenitra, agora respondem por cerca de 12% do offtake anual. Embora o segmento permaneça menor em megawatts absolutos, ciclos de desenvolvimento mais curtos permitem um crescimento composto mais rápido, o que amplia a base de clientes e diversifica o risco de fluxo de caixa para produtores independentes de energia. Os esquemas comunitários permanecem marginais porque as leis de medição líquida estão ausentes ou limitadas a cotas baixas na maioria dos mercados, de modo que contribuem com menos de 2% para a participação do mercado de energia eólica do Oriente Médio e África.

Análise Geográfica

A África do Sul reteve 30,6% da capacidade instalada em 2025, beneficiando-se de seis janelas de licitação sob seu Programa de Aquisição de Produtores Independentes de Energia que garantiu 3,8 GW de energia eólica. A Janela de Licitação 7 adicionou outros 1,4 GW programados para conexão à rede entre 2027 e 2029, mas o corte de carga Estágio 6 da Eskom cortou 1,2 GW de produção renovável durante 2024, sublinhando a necessidade urgente de inversores formadores de rede e condensadores síncronos. A concessionária estatal prioriza a aposentadoria do carvão em seu Plano de Transição Energética Justa, de modo que as atualizações de transmissão ficam atrás das adições de geração, impondo um limite implícito às futuras adjudicações de energia eólica até que as tarifas de transporte e os gargalos da rede se aliviem.

A Arábia Saudita se destaca como o contribuinte de crescimento mais rápido para o mercado de energia eólica do Oriente Médio e África, projetado para expandir a um CAGR de 25,7% até 2031 com base na meta de 50% de renováveis da Visão 2030. Os leilões das Rodadas 6 e 7 juntos excedem 6,8 GW de energia eólica, enquanto as políticas de localização canalizam USD 27,69 bilhões para usinas de torres, naceles e geradores que cobrirão 60% das necessidades domésticas até 2028. O complexo integrado de 1.670 MW de energia eólica para hidrogênio do NEOM avança a narrativa de exportação e diversifica o offtake além da rede saudita.

O Egito, Marrocos e o corredor mais amplo do Norte da África representam o terceiro polo de crescimento, com o Egito sozinho abrigando um pipeline acima de 10 GW. A depreciação da libra egípcia de 38% em relação ao dólar americano durante 2024-2025 leva os desenvolvedores a insistir em tarifas em moeda forte indexadas à inflação. O programa de leilão de 1,7 GW de Marrocos mais os estudos de viabilidade para 10 GW offshore se alinham com uma meta de 52% de eletricidade renovável, enquanto a proximidade com a Europa pelo Estreito atrai offtake vinculado ao hidrogênio. As oportunidades na África Oriental permanecem contingentes a corredores de transmissão como a linha de 400 kV Quênia-Tanzânia, energizada no final de 2024, que reduziu o corte de Lake Turkana em oito pontos percentuais.

Cenário Competitivo

O mercado de energia eólica do Oriente Médio e África apresenta um nível de desenvolvedores moderadamente concentrado, com ACWA Power, Masdar, Lekela/Infinity Power, Mainstream e Scatec juntos detendo cerca de 55% da capacidade operacional e comprometida. A ACWA Power se beneficia do apoio do Fundo de Investimento Público da Arábia Saudita, permitindo lances abaixo de USD 0,015 por kWh que poucos rivais conseguem igualar. A aquisição da Lekela pela Masdar em 2023 criou uma plataforma operacional de 1,3 GW mais um pipeline de desenvolvimento de 13,8 GW, alçando-a instantaneamente à posição de maior empresa de renováveis pura da África.

A rivalidade entre fabricantes de equipamentos originais está se intensificando. Goldwind e Envision superam os fornecedores ocidentais em 10-12% no preço dos equipamentos e aceitam exposição limitada a moeda local, capturando pedidos egípcios e marroquinos onde os hedges cambiais se mostram onerosos. Os líderes ocidentais Vestas e Siemens Gamesa defendem sua participação oferecendo garantias estendidas de disponibilidade e fazendo parcerias com a Al Yamamah Steel para localizar a fabricação de torres, reduzindo em quatro a seis semanas os cronogramas de projetos sauditas.

A integração da cadeia de valor borra as fronteiras entre desenvolvedor e fabricante. Vários produtores independentes de energia do Golfo agora negociam fornecimento de turbinas, serviço de 20 anos e pacotes de energia como serviço em rodadas únicas de aquisição, comprimindo as margens brutas dos fabricantes de equipamentos originais, mas elevando a financiabilidade geral do projeto. Os fabricantes de componentes chineses que carecem de certificados IEC 61400-22 enfrentam exclusão dos leilões sauditas e egípcios, o que mantém o padrão de qualidade elevado e protege os pioneiros que investiram em instalações de teste credenciadas.

Líderes do Setor de Energia Eólica do Oriente Médio e África

Siemens Gamesa Renewable Energy

Vestas Wind Systems A/S

GE Renewable Energy

Goldwind

Envision Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: TPG e MAVCO rebranding do negócio de energia eólica da Siemens Gamesa na Índia e no Sri Lanka como Vayona Energy, um fabricante de equipamentos originais de 12 GW. Embora focada no Sul da Ásia, sua cadeia de suprimentos fortalecida, base tecnológica e confiança dos investidores poderiam indiretamente apoiar os mercados eólicos do Oriente Médio e África por meio do aumento da concorrência e da diversificação dos fabricantes de equipamentos originais.

- Dezembro de 2025: A ABB adquiriu a divisão de eletrônica de potência da Gamesa Electric, incluindo conversores eólicos e sistemas renováveis de escala de rede. Isso fortalece o portfólio global de tecnologia eólica da ABB, beneficiando o crescimento eólico do Oriente Médio e África por meio de maior disponibilidade de conversores, tecnologia aprimorada de integração à rede e redes de serviço expandidas relevantes para os mercados eólicos em desenvolvimento na região.

- Novembro de 2025: A Natco Pharma concluiu uma aquisição de 35,75% da Adcock Ingram da África do Sul. Embora não seja específica do setor eólico, o negócio sinaliza a crescente confiança dos investidores estrangeiros nos mercados africanos, apoiando condições econômicas mais amplas que poderiam indiretamente ajudar os setores de renováveis do Oriente Médio e África a atrair capital e expandir a capacidade industrial.

- Agosto de 2025: HitecVision e Reinova lançaram a Lirion Power adquirindo um portfólio eólico irlandês de 166 MW. Embora focada na Europa, a força de financiamento da joint venture, a expertise operacional e a estratégia de repotenciação demonstram modelos aplicáveis aos mercados do Oriente Médio e África que buscam atualizações de ativos maduros e estruturas expandidas de investimento em renováveis.

Escopo do Relatório do Mercado de Energia Eólica do Oriente Médio e África

O Mercado de Energia Eólica abrange o setor global focado no desenvolvimento, fabricação, instalação, operação e manutenção de tecnologias que transformam a energia eólica em eletricidade. Este mercado inclui projetos de energia eólica onshore e offshore, cobrindo toda a cadeia de valor, como componentes de turbinas, infraestrutura de energia, software e sistemas de controle, soluções de integração à rede elétrica e serviços associados.

O mercado de energia eólica do Oriente Médio e África é segmentado por localização, capacidade de turbina, aplicação e geografia. Por localização, o mercado é segmentado em onshore e offshore. Por capacidade de turbina, o mercado é segmentado em Até 3 MW, 3 a 6 MW e Acima de 6 MW. Por aplicação, o mercado é segmentado em escala de serviço público, comercial e industrial e projetos comunitários. Por componente, fornecido apenas em análise qualitativa, é segmentado em nacel/turbina, pá, torre, gerador, caixa de engrenagens e balanço do sistema. Por geografia, o mercado é dividido em Arábia Saudita, Emirados Árabes Unidos, Jordânia, Irã, África do Sul, Egito, Marrocos e o restante do Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (GW).

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de serviço público |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacel/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Balanço do Sistema |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Jordânia |

| Irã |

| África do Sul |

| Egito |

| Marrocos |

| Restante do Oriente Médio e África |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala de serviço público |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacel/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Balanço do Sistema | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Jordânia | |

| Irã | |

| África do Sul | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Com que rapidez a capacidade eólica está se expandindo na região?

A capacidade instalada de energia eólica no Oriente Médio e África está projetada para saltar de 18,49 GW em 2026 para 40 GW até 2031, a um CAGR de 16,69%.

Qual país adicionará turbinas mais rapidamente?

A Arábia Saudita está prevista para registrar um CAGR de 25,7% até 2031 com base nos leilões da Visão 2030 e nos incentivos de localização.

Qual potência de turbina domina os novos pedidos atualmente?

Os modelos na classe de 3 a 6 MW ainda lideram com uma participação de 74,4%, mas as máquinas de 6 MW ou mais estão se expandindo a quase 20% ao ano.

Por que os PPAs corporativos estão ganhando força?

Operadores de mineração e data centers assinam PPAs de 10 a 20 anos para proteger contra a inflação tarifária e atingir as metas de Escopo 2, acelerando a demanda de C&I a um CAGR de 21%.

Qual é a participação dos projetos offshore previstos?

O offshore permanece abaixo de 5% do mercado de energia eólica do Oriente Médio e África até 2031 porque os termos de arrendamento de leito marinho ainda estão em fase de rascunho.

Quão concentrado é o cenário competitivo?

Os cinco maiores desenvolvedores detêm aproximadamente 55% da capacidade atual e de curto prazo, conferindo ao mercado uma concentração moderada.

Página atualizada pela última vez em: