Tamanho e Participação do Mercado de Energia Eólica na África do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

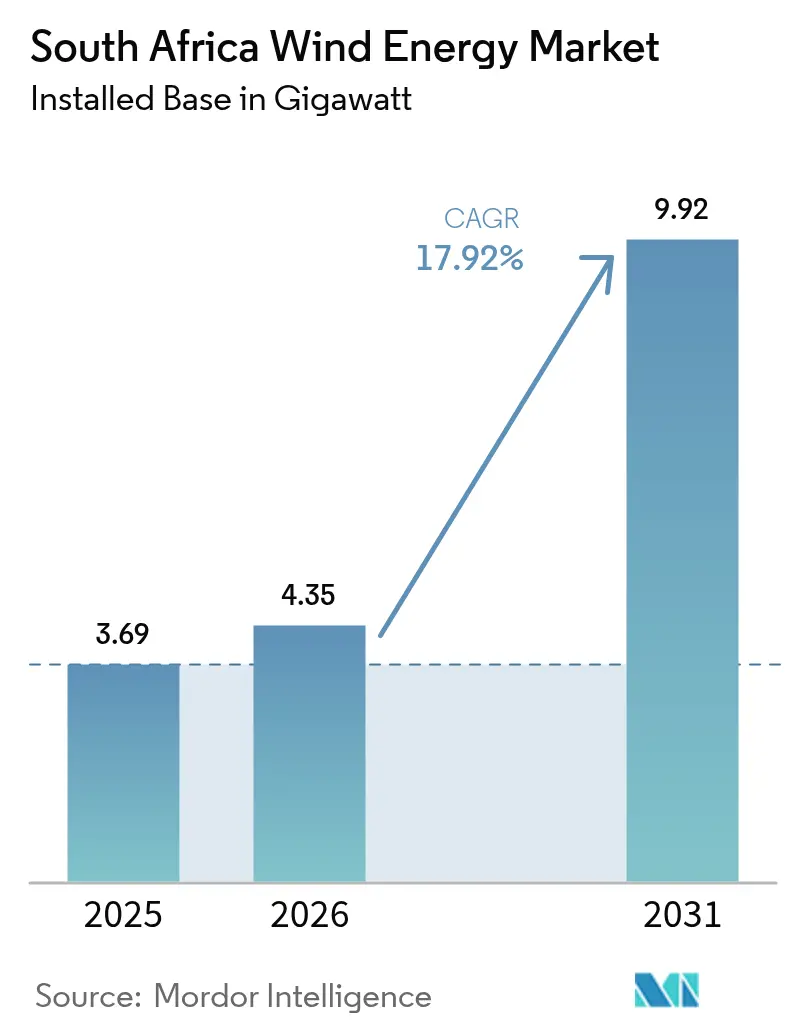

| Tamanho do mercado no ano base (2025) | 3.69 gigawatt |

| Volume do Mercado (2026) | 4.35 gigawatt |

| Volume do Mercado (2031) | 9.92 gigawatt |

| Taxa de crescimento (2026 - 2031) | 17.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica na África do Sul por Mordor Intelligence

O tamanho do Mercado de Energia Eólica na África do Sul foi avaliado em 3,69 gigawatts em 2025 e estima-se que cresça de 4,35 gigawatts em 2026 para atingir 9,92 gigawatts até 2031, a uma CAGR de 17,92% durante o período de previsão (2026-2031).

As reformas políticas que eliminaram o limite de 100 MW para a geração distribuída, a legalização do comércio atacadista competitivo e o aumento dos acordos corporativos de compra de energia (PPAs) redirecionaram os investimentos da aquisição exclusiva pela Eskom Holdings SOC Ltd para a captação privada. As restrições de transmissão no Cabo do Norte e no Cabo Ocidental ainda limitam a velocidade de implantação, mas os incentivos de conteúdo local e um marco regulatório de wheeling em maturação estão fortalecendo os ecossistemas de fabricação e financiamento domésticos. A intensidade competitiva está aumentando à medida que os fabricantes de equipamentos originais (OEMs) chineses aproveitam pacotes de turbina com financiamento, enquanto os fornecedores europeus defendem preços premium por meio de redes de serviços. No geral, o mercado de energia eólica na África do Sul está avançando de uma fase de crescimento orientada por políticas para uma fase de crescimento limitada por infraestrutura, em que o reforço da rede elétrica e a simplificação do licenciamento são as variáveis decisivas.

Principais Conclusões do Relatório

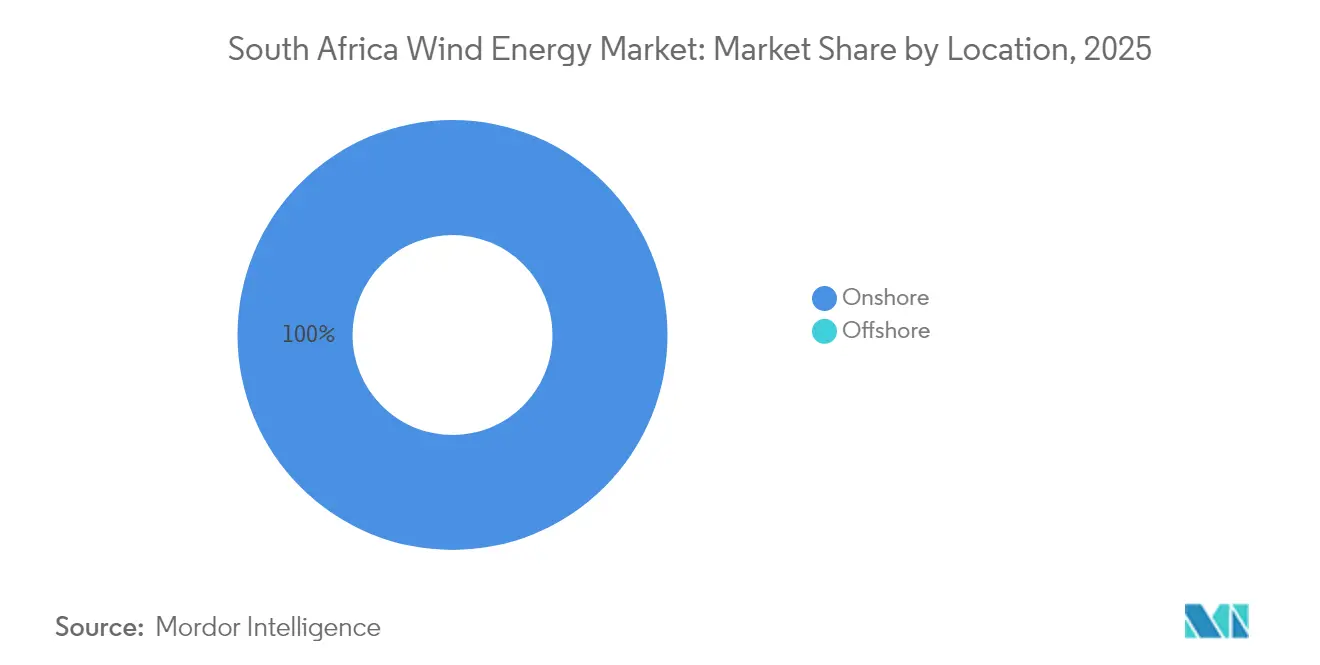

- Por localização, as instalações onshore responderam por 100,00% da participação de mercado de energia eólica na África do Sul em 2025, enquanto o offshore permanece na fase de viabilidade, deixando o onshore expandir a uma CAGR de 17,86% até 2031.

- Por capacidade de turbina, as plataformas com potência nominal de 3 a 6 MW representaram 55,80% do tamanho do mercado de energia eólica na África do Sul em 2025; a classe Acima de 6 MW tem previsão de liderar o crescimento a uma CAGR de 20,12% até 2031.

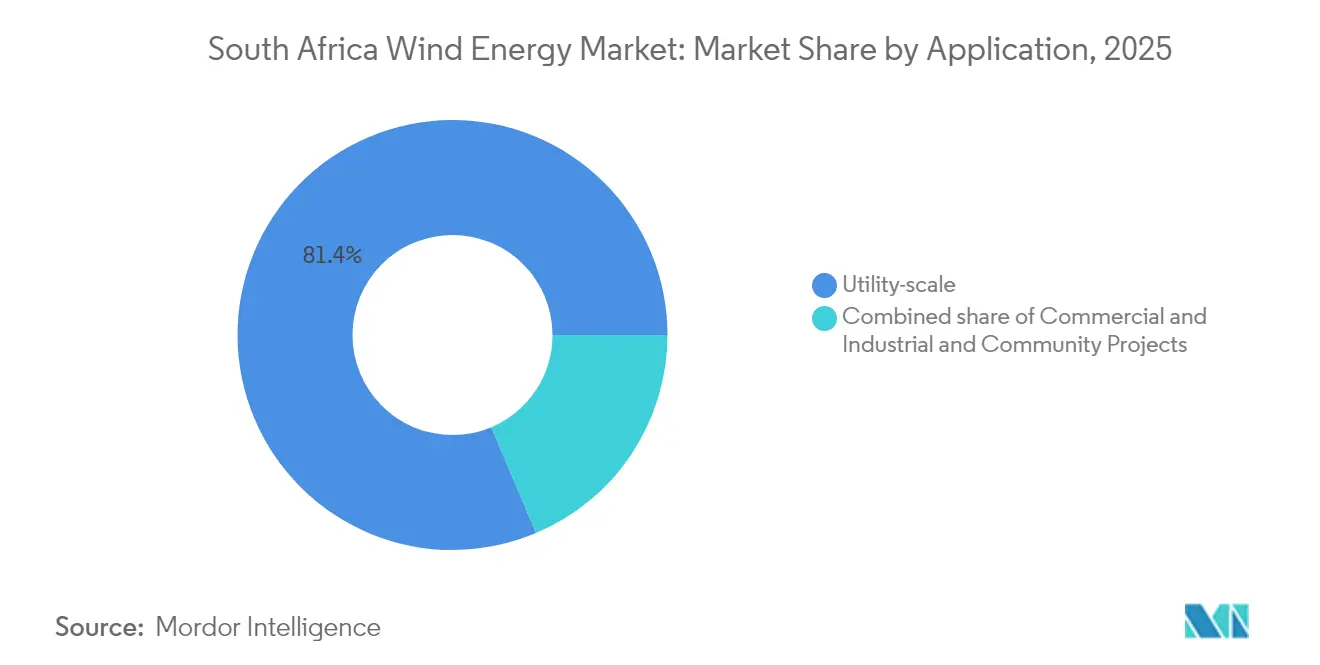

- Por aplicação, os projetos de escala de utilidade detiveram 81,35% do tamanho do mercado de energia eólica na África do Sul em 2025 e têm projeção de crescer a uma CAGR de 19,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica na África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A cota de energia eólica do IRP-2019 de 1,6 GW/ano garante um pipeline estável | +3.2% | Cabo do Norte, Cabo Oriental, Cabo Ocidental | Médio prazo (2 a 4 anos) |

| A rápida queda do LCOE mantém a energia eólica mais barata do que o novo carvão e o CCGT | +2.8% | Nacional, mais forte em Mpumalanga e KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Os leilões do REIPPPP desbloqueiam mais de 7 GW de investimento privado | +4.1% | Nacional, clusters de projetos nas províncias do Cabo | Médio prazo (2 a 4 anos) |

| Aumento dos acordos de wheeling com PPAs corporativos após o código de rede de 2024 | +3.5% | Cinturões de mineração em Limpopo e Noroeste, zonas industriais em todo o país | Curto prazo (≤ 2 anos) |

| A cisão da empresa de transmissão desbloqueia o financiamento para a expansão da rede elétrica | +2.3% | Corredores de transmissão do Cabo | Longo prazo (≥ 4 anos) |

| Incentivos de conteúdo local no âmbito do Plano Diretor de Energia Renovável de 2025 | +1.9% | Polos de fabricação no Cabo Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Cota de Energia Eólica do IRP-2019 de 1,6 GW/ano Garante um Pipeline Estável

Uma meta fixa de aquisição anual de 1,6 GW oferece aos desenvolvedores visibilidade para garantir o fornecimento de turbinas, negociar dívidas com spreads mais estreitos e encurtar os ciclos de construção, em contraste com as janelas de licitação anteriores com paradas e reinícios intermitentes.[1]Conselho Global de Energia Eólica, "Global Wind Report 2025", GWEC.NET O foco da cota nas províncias do Cabo alinha as prioridades de reforço da rede elétrica com as zonas de maior fator de capacidade, incentivando a alocação eficiente de capital. Os cenários do IRP-2024 em minuta elevam a ambição cumulativa de energia eólica para até 76 GW até 2050, mas o impulso de curto prazo ainda depende de calendários de leilão pontuais. A previsibilidade já está comprimindo os prazos de desenvolvimento de projetos em até nove meses, pois os financiadores consideram as rodadas de licitação repetíveis como de menor risco. Essa certeza também está estimulando compromissos domésticos de fabricação de torres em Humansdorp.

A Rápida Queda do LCOE Mantém a Energia Eólica Mais Barata do que o Novo Carvão e o CCGT

O LCOE da energia eólica onshore caiu para USD 40-50 / MWh, muito abaixo das alternativas de novo carvão e gás quando os custos de carbono são incluídos.[2]Agência Internacional de Energia Renovável, "Floating Offshore Wind Outlook", IRENA.ORG O escalonamento de turbinas para máquinas de 5 a 6 MW com rotores de 180 m eleva os fatores de capacidade nos regimes costeiros da África do Sul para 35 a 45%. As mineradoras de grande porte, como a Rio Tinto, agora garantem PPAs de 20 anos com preços abaixo das tarifas crescentes da Eskom Holdings SOC Ltd, usando a energia eólica como proteção contra a inflação de preços e a conformidade com as emissões. A diferença de custo está aumentando à medida que as usinas de carvão enfrentam despesas de retrofitting, enquanto os projetos eólicos apresentam custos variáveis negligenciáveis após o comissionamento. A redução dos custos também sustenta a economia das usinas híbridas de energia eólica e baterias que podem arbitrar os períodos de curtailment.

Os Leilões do REIPPPP Desbloqueiam Mais de 7 GW de Investimento Privado

Desde 2011, o programa REIPPPP contratou mais de 7 GW de energia eólica, com 3,34 GW já em operação e os projetos da Janela de Licitação 5 avançando para o fechamento financeiro. A Lei de Emenda à Regulamentação de Eletricidade restaura a confiança ao exigir cronogramas transparentes, após atrasos anteriores que forçaram renegociações tarifárias. Credores locais como o Standard Bank e o DBSA financiaram a instalação de 380 MW de Overberg a taxas competitivas, comprovando o apetite doméstico quando os riscos de rede elétrica e de captação são mitigados.[3]Banco de Desenvolvimento da África Austral, "DBSA Financia o Maior Parque Eólico da África do Sul", DBSA.ORG Espera-se que os leilões retomados reativem a capacidade de fabricação ociosa e atraiam parceiros de capital estrangeiro.

Aumento dos Acordos de Wheeling com PPAs Corporativos Após o Código de Rede de 2024

A operacionalização do Marco Nacional de Wheeling em janeiro de 2025 desencadeou pelo menos 1,94 GW de acordos anunciados de captação privada de energia eólica, notadamente o acordo de 140 MW da Cennergi (Pty) Ltd com a Northam Platinum, que transporta energia pela rede da Eskom Holdings SOC Ltd a tarifas de wheeling próximas de ZAR 0,12/kWh. Agregadores como o Grupo NOA reduzem os custos de transação ao agrupar a geração e distribuí-la para múltiplos compradores. Os primeiros adotantes relatam economias de 15 a 20% em comparação com o fornecimento da rede elétrica, o que está incentivando acordos similares entre produtores de ferrocromo e cimento. A maior certeza de receita está expandindo o mercado de energia eólica na África do Sul ao ampliar o universo de compradores além da Eskom Holdings SOC Ltd.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede elétrica nas províncias do Cabo e acúmulo de filas de conexão | -2.7% | Cabo do Norte, Cabo Oriental, Cabo Ocidental | Curto prazo (≤ 2 anos) |

| Longos prazos de licenciamento de EIA e uso do solo | -1.5% | Nacional, com atrasos concentrados em zonas costeiras e áreas protegidas | Médio prazo (2 a 4 anos) |

| Incerteza política em torno das revisões do IRP-2023 em minuta | -1.8% | Nacional, afetando o pipeline de aquisição e a confiança dos investidores | Médio prazo (2 a 4 anos) |

| Risco crescente de curtailment no meio do dia devido ao excesso de oferta de energia solar em telhados | -1.2% | Províncias do Cabo e Gauteng, onde a penetração de energia solar em telhados ultrapassa 15% | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede Elétrica nas Províncias do Cabo e Acúmulo de Filas de Conexão

O curtailment subiu para 307 GWh em 2024 e já ultrapassa 403 GWh em 2025, pois os corredores saturados obrigam os operadores da rede elétrica a priorizar a geração convencional. As filas de conexão carecem de transparência, deixando os novos desenvolvedores aguardando três anos mesmo após a obtenção de licenças. Os projetos com alocações legadas desfrutam de prioridade, criando um mercado de dois níveis que desestimula a concorrência. As excursões de frequência associadas ao aumento da penetração de geração baseada em inversores levaram a NTCSA a apertar as regras do código de rede, elevando os custos dos projetos. Embora o modelo de Projetos de Transmissão Independentes prometa alívio, os mecanismos de recuperação tarifária permanecem não testados.

Longos Prazos de Licenciamento de EIA e Uso do Solo

As EIAs levam em média de 18 a 24 meses e podem se estender por mais de 30 meses para locais que intersectam corredores de aves ou zonas de patrimônio. As análises de múltiplos órgãos permitem recursos que atrasam o fechamento financeiro e favorecem desenvolvedores experientes com maiores reservas de capital. A posse comunal de terras no Cabo Oriental complica ainda mais a aquisição, exigindo negociações prolongadas com autoridades tradicionais. Os requisitos de iluminação para aviação introduzidos em 2024 acrescentaram custos de padronização de pás e análises técnicas, prolongando os cronogramas de aquisição. As propostas do setor para protocolos padronizados de locais de baixo risco permanecem sem implementação, perpetuando os gargalos que freiam o mercado de energia eólica na África do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Dominância Onshore, Offshore Nascente

A capacidade onshore totalizou 3,69 GW em 2025, capturando toda a participação do mercado de energia eólica na África do Sul, e tem projeção de expandir a uma CAGR de 17,86% à medida que os desenvolvedores exploram fatores de capacidade de 35 a 45% ao longo da costa do Cabo. Dados comprovados de recursos, nós de transmissão existentes e modelos padronizados de licenciamento encurtam os ciclos dos projetos, tornando o onshore a via de crescimento de baixo risco. As economias de balanço de planta decorrentes de turbinas maiores aumentam ainda mais a economia do onshore, consolidando sua primazia no mercado de energia eólica na África do Sul.

Um segmento offshore incipiente está emergindo por meio de estudos de viabilidade em plataformas flutuantes ao largo de KwaZulu-Natal, mas hoje contribui com 0,00% para o tamanho do mercado de energia eólica na África do Sul. Águas profundas, ausência de regulamentações de arrendamento e lacunas na infraestrutura portuária tornam improvável a implantação comercial antes de 2035. No entanto, a Corrente das Agulhas oferece velocidades de vento altas e consistentes que poderiam um dia diversificar o risco geográfico para além dos corredores onshore congestionados.

Por Capacidade de Turbina: Escalando para Plataformas de 6+ MW

As máquinas com potência nominal de 3 a 6 MW dominaram as instalações com uma participação de 55,80% no mercado de energia eólica na África do Sul em 2025, aproveitando plataformas comprovadas como a Vestas V150-4,2 MW. O segmento Acima de 6 MW, no entanto, está acelerando a uma CAGR de 20,12%, refletindo a busca dos desenvolvedores por economias de escala e a preferência dos operadores de rede elétrica por menos pontos de interconexão. As unidades de 6,2 MW da Goldwind Science & Technology Co., Ltd no cluster de 380 MW de Overberg exemplificam essa tendência, gerando 15 a 20% mais energia anual por turbina.

A transição para rotores maiores reformula as demandas de logística e cadeia de suprimentos, exigindo infraestrutura para manuseio de pás e transporte especializado. O tamanho do mercado de energia eólica na África do Sul para turbinas acima de 6 MW está se beneficiando da fabricação localizada de torres que compensa a complexidade do transporte. As atualizações do código de rede que exigem eletrônica de potência avançada também favorecem as máquinas de alta capacidade mais recentes, reforçando a migração para plataformas de 6 a 8 MW.

Por Aplicação: Escala de Utilidade Lidera, Comercial e Industrial Ganha Tração

Os projetos de escala de utilidade detiveram 81,35% da capacidade instalada em 2025 e têm projeção de expandir a uma CAGR de 19,08%, sustentando a maior parte do tamanho do mercado de energia eólica na África do Sul. Grandes PPAs, como o de captação de 230 MW da Richards Bay Minerals proveniente de Overberg, ilustram como a demanda de um único comprador pode subsidiar usinas de várias centenas de megawatts. Contratos padronizados e a familiaridade dos credores minimizam os custos de transação e atraem capital estrangeiro.

Os compradores comerciais e industriais estão acelerando a adoção por meio de wheeling, reduzindo a exposição à Eskom Holdings SOC Ltd e cumprindo os mandatos de descarbonização. O acordo Cennergi (Pty) Ltd-Northam Platinum destaca as economias de custos e a proteção de risco alcançáveis para usuários de médio porte. Os projetos comunitários permanecem marginais devido aos obstáculos de financiamento, mas as metas de transformação no Plano Diretor de Energia Renovável poderiam desbloquear financiamento concessional que amplie a participação, adicionando resiliência ao mercado de energia eólica na África do Sul.

Análise Geográfica

A frota de energia eólica da África do Sul está concentrada nas províncias do Cabo do Norte, Cabo Oriental e Cabo Ocidental, que juntas abrigam mais de 90% da capacidade devido a velocidades de vento de 8 m/s e linhas existentes de 400 kV. O Cabo do Norte lidera o pipeline com projetos como o híbrido Kenhardt da Scatec, mas seus nós Aries e Hydra são pontos críticos de curtailment, desperdiçando mais de 150 GWh em 2024. A proposta de backbone de 765 kV da NTCSA visa redirecionar o excedente para Gauteng até 2029, podendo desbloquear de 5 a 7 GW de nova capacidade.

O Cabo Oriental se beneficia da logística do porto de Coega e de uma base de fabricação qualificada que está migrando do setor automotivo para componentes de energia renovável. A instalação da Nordex SE em Humansdorp sinaliza o surgimento de uma cadeia de suprimentos localizada de torres. No entanto, as salvaguardas de biodiversidade dentro do Reino Florístico do Cabo prolongam as revisões de EIA, elevando o risco de desenvolvimento. A proximidade do Cabo Ocidental com os centros de carga da Cidade do Cabo reduz as taxas de wheeling, tornando projetos como o de Overberg atrativos para compradores corporativos, apesar dos protocolos ambientais mais rigorosos.

Mpumalanga, historicamente dependente do carvão, está emergindo por meio do plano de 900 MW de energia eólica da Seriti Green, alinhado com a Transição Energética Justa e a reutilização de terras de minas. A perspectiva de energia eólica offshore em águas profundas de KwaZulu-Natal permanece especulativa, pendente de regras de arrendamento. Limpopo e Noroeste abrigam projetos baseados em wheeling que abastecem plantas de platina e ferrocromo, demonstrando que regiões com rede elétrica rica, mas vento moderado, ainda podem contribuir com crescimento incremental por meio de estruturas de PPAs privados.

Panorama regulatório

A expansão eólica da África do Sul é regida por uma combinação de planejamento nacional, regras de aquisição e legislação de abertura de mercado. A Electricity Regulation Amendment Act (2024) formalizou o avanço rumo à negociação competitiva de eletricidade e sustenta o papel da National Transmission Company South Africa (NTCSA) como operadora do sistema de transmissão, enquanto o Integrated Resource Plan (IRP 2025) continua sendo o principal marco nacional de planejamento de capacidade para nova geração, incluindo alocações eólicas.

As autorizações de projetos continuam sendo processadas pelo National Energy Regulator of South Africa (NERSA), por meio de licenciamento de geração e vias de registro, com prazos de processamento declarados (para pedidos completos) usados por desenvolvedores e credores para planejar o fechamento financeiro. A aquisição no setor público permanece centrada no programa REIPPPP liderado pelo DMRE (com os licitantes da Bid Window 7 identificados até dezembro de 2025), enquanto o suporte de política industrial é estruturado pelo South African Renewable Energy Masterplan (SAREM), aprovado pelo Gabinete em março de 2025, que vincula exigências de licitação e conteúdo local ao desenvolvimento de cadeias de valor de componentes eólicos domésticas.

Cenário Competitivo

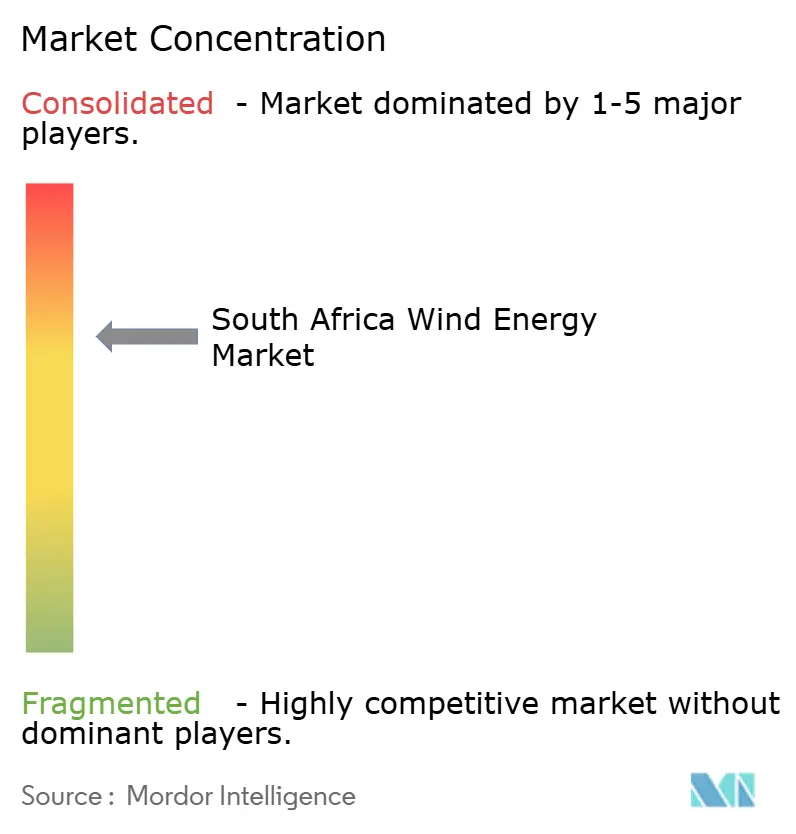

A Vestas Wind Systems A/S, a Siemens Gamesa Renewable Energy SA e a Nordex SE detêm coletivamente cerca de 60% das instalações cumulativas, sustentando um mercado moderadamente concentrado. Os OEMs chineses, liderados pela Goldwind Science & Technology Co., Ltd, estão ganhando participação rapidamente ao agrupar equipamentos, EPC e financiamento concessional. O centro de serviços da Goldwind Science & Technology Co., Ltd em Joanesburgo aborda preocupações históricas sobre suporte pós-venda, reduzindo a vantagem dos fornecedores europeus. A concorrência de preços agora é complementada pela diferenciação de serviços digitais, com o GridStreamer da Vestas Wind Systems A/S e o PowerBoost da Siemens Gamesa Renewable Energy SA especificados nos registros da NERSA para satisfazer as demandas mais rigorosas do código de rede.

A consolidação de desenvolvedores está se intensificando à medida que produtores independentes de energia (IPPs) menores saem devido a obstáculos de acesso à rede elétrica, criando oportunidades de aquisição para a Mainstream Renewable Power Ltd e a Enel Green Power SpA. Comerciantes de energia como o Grupo NOA introduzem flexibilidade ao desacoplar a geração de PPAs de comprador único, fomentando um mercado secundário para contratos de captação. Projetos híbridos de energia eólica e baterias, como o componente eólico de 86 MW da Oya Energy emparelhado com armazenamento de 92 MW/242 MWh, ilustram novos nichos competitivos em que o valor provém de energia renovável despachável.

Líderes do Setor de Energia Eólica na África do Sul

Nordex SE

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

Enel Green Power SpA

Mainstream Renewable Power Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A contratação corporativa e industrial continua a abrir espaço para a energia eólica em escala de serviço público que não depende exclusivamente da aquisição apoiada pela Eskom, especialmente onde estruturas de wheeling podem transportar energia de locais com alto recurso no Cabo até centros de carga. Uma prova visível é a Enel Green Power RSA colocando em operação comercial o cluster de 330 MW do Impofu Wind Farm em 2026, sustentado por PPAs de longo prazo com a Sasol e a Air Liquide, reforçando a bancabilidade da contratação privada e dos clusters eólicos multissítios.

Restrições do sistema e respostas de política estão moldando áreas de oportunidade de curto prazo em torno do acesso à rede e da despachabilidade. As limitações de capacidade da rede na Cabo Ocidental e na Cabo Oriental são destacadas como um gargalo primário, direcionando o foco dos desenvolvedores para projetos com alocações de rede mais antigas, hibridização e soluções de mitigação de congestionamento que se ajustem melhor à margem de rede disponível. Paralelamente, o SAREM (aprovado pelo Gabinete em março de 2025) fornece um marco para a expansão de fabricação e serviços locais (torres, pás, balance-of-plant, O&M) vinculada à implantação renovável, enquanto as metas de construção eólica do IRP 2025 e o pipeline avançado de projetos eólicos citado (cerca de 17 GW) indicam um grande funil de projetos endereçáveis, uma vez que as expansões de transmissão e a gestão de filas se traduzam em capacidade de conexão acionável.

Desenvolvimentos recentes do setor

- Junho de 2026: A Enel Green Power RSA colocou em operação o cluster de 330 MW do Impofu Wind Farm na Cabo Oriental, composto por três instalações de 110 MW (Impofu North, Impofu East e Impofu West). O projeto é ancorado por PPAs de longo prazo com a Sasol e a Air Liquide, reforçando o papel da contratação privada na ampliação da energia eólica em escala de serviço público fora da aquisição exclusiva da Eskom.

- Fevereiro de 2025: O parque eólico Ishwati Emoyeni (140 MW) atingiu o fechamento financeiro e entrou em construção, utilizando 32 turbinas Vestas de 4,5 MW e contratação agregada por meio de um modelo de trader de energia. A estrutura amplia o conjunto de compradores para novos projetos eólicos ao reduzir a dependência de PPAs com comprador único.

- Abril de 2024: O Nordex Group garantiu pedidos totalizando 295 MW da EDF Renewables para o cluster Koruson 2 (parques eólicos Umsobomvu e Hartebeesthoek), abrangendo múltiplos sítios e sinalizando a contínua concorrência entre fabricantes de equipamentos para a implantação de energia eólica em grande escala na África do Sul.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado abrange ativos de geração de eletricidade a partir de energia eólica na África do Sul, monitorados principalmente por meio da capacidade instalada e das novas adições, e então vinculados à atividade de construção e ao desempenho operacional.

Exclusões de escopo: excluímos a energia renovável de forma mais ampla, investimentos gerais em transmissão de rede que não estejam diretamente ligados a projetos eólicos, e receitas de varejo e negociação de eletricidade downstream.

Visão geral da segmentação

- Por Localização

- Onshore

- Offshore

- Por Capacidade de Turbina

- Até 3 MW

- 3 a 6 MW

- Acima de 6 MW

- Por Aplicação

- Escala de utilidade

- Comercial e Industrial

- Projetos Comunitários

- Por Componente (Análise Qualitativa)

- Nacele/Turbina

- Pá

- Torre

- Gerador e Caixa de Engrenagens

- Balanço de Sistema

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com referências públicas de energia e do sistema elétrico para ancorar a demanda e o pipeline de construção, incluindo publicações de planejamento energético nacional, divulgações de conexão à rede e documentação de licenciamento ou leilão, quando disponível. Também utilizamos fontes globais e locais, como estatísticas da IRENA, conjuntos de dados da International Energy Agency, indicadores macroeconômicos do Banco Mundial e artigos revisados por pares focados no recurso eólico e nos fatores de capacidade da África do Sul.

Para traduzir a movimentação de capacidade em uma visão de mercado consistente, examinamos relatórios anuais de empresas, apresentações a investidores e anúncios de projetos para entender cronogramas, datas de comissionamento e as classificações de turbinas usadas nas construções recentes. Verificações de apoio foram extraídas de uma assinatura paga para dados financeiros e inteligência de empresas e, quando a dependência de importação era relevante, de um banco de dados de importação e exportação em nível de embarque para inferir o momento do fluxo de equipamentos. Essas fontes são meramente ilustrativas, e muitas outras referências públicas foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em entrevistas e pesquisas com desenvolvedores, participantes de EPC e O&M, distribuidores de componentes e grandes compradores de energia, além de especialistas independentes que acompanham leilões e aquisições privadas. As informações foram usadas para confirmar atrasos no comissionamento, o impacto de restrições de rede por corredor, fatores de capacidade típicos e tendências práticas de preços para fornecimento de turbinas, balance of plant e serviços de longo prazo, de forma que as premissas documentais não permanecessem sem verificação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos (CXOs): 18% | |

| Nível intermediário: 47% | Líderes funcionais/de unidade: 37% | |

| Participantes menores: 20% | Gerentes: 45% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a base de capacidade eólica nacional é reconstruída ano a ano a partir da base instalada, das desativações (se houver) e das adições de comissionamento, sendo então submetida a um teste de estresse em relação ao que é realisticamente conectável à rede no período. Verificações bottom-up foram usadas seletivamente, incluindo uma consolidação amostral de projetos anunciados por janela de COD e MW aproximado, seguida de uma verificação de razoabilidade usando o MW típico por projeto e o ritmo de aquisição observado.

Algumas impressões digitais de mercado foram tratadas como insumos-chave, incluindo capacidade instalada em MW, adições anuais por status do projeto, mudanças na participação entre leilão e contratação privada, classificações médias de placa das turbinas usadas em novas construções, fatores de capacidade típicos por corredores eólicos e sinais de disponibilidade de rede que alteram o comissionamento efetivo. A previsão baseou-se em análise de cenários com um caso central, pois a expansão é moldada mais por rodadas de política, momento de contratação privada e restrições de conexão do que por padrões suaves de série temporal. Quando detalhes de projeto ou de precificação estavam ausentes, as lacunas foram tratadas com premissas conservadoras baseadas em projetos comparáveis na África do Sul e, em seguida, ajustadas após verificações primárias validarem o que é alcançável nos próximos 2 a 5 anos.

Validação de Dados e Ciclo de Atualização

Os resultados foram cruzados com sinais independentes, incluindo totais de capacidade publicados, anúncios de comissionamento observados e a taxa de construção implícita em relação às restrições de rede conhecidas. Se um ano apresentasse um salto ou queda inusual, os fatores impulsionadores eram reavaliados, e ligações de acompanhamento eram acionadas para confirmar se tratava-se de um problema de dados ou de uma mudança real de mercado.

Uma revisão interna em múltiplas etapas é seguida para que as premissas, o tratamento de unidades e as conversões sejam consistentes do histórico até a previsão. O estudo é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como novas rodadas de aquisição, mudanças significativas de política ou uma revisão clara na disponibilidade de conexão. Antes da entrega, uma verificação final por analistas é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do Mercado de Energia Eólica da África do Sul da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados podem diferir bastante nesse setor, pois alguns autores relatam a capacidade em MW ou GW, enquanto outros relatam o valor do investimento, e o ano usado para o instantâneo nem sempre está alinhado. As diferenças também aparecem quando uma estimativa considera apenas o fornecimento de rede em escala de serviço público, mas outra inclui gastos mais amplos com componentes ou premissas de valor agregado regional.

Na África do Sul, um fator comum de divergência é se o número acompanha a capacidade instalada e comissionada, ou se tenta precificar todo o ecossistema do projeto usando capex assumido por MW e conteúdo local, o que pode alterar os totais quando o momento cambial e a inflação são tratados de forma diferente. O outro grande fator de variação é como o pipeline é tratado, já que projetos em aquisição ou com restrições de rede podem ser incorporados à previsão muito antecipadamente, o que então eleva o tamanho de mercado no curto prazo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,69 bilhões de USD (2025) | |

| Agregador de Relatórios Globais A | 1,22 bilhão de USD (2023) | Esta estimativa é baseada em valor e vinculada a um ano-base anterior, e parece incluir premissas de valor de componentes e infraestrutura que não se correspondem diretamente com a movimentação da capacidade instalada da mesma forma. |

| Editora do Setor B | 4,90 bilhões de USD (2024) | Este número é apresentado como um valor de parques eólicos, o que pode incorporar premissas de intensidade de capex do projeto e tratamento diferente entre onshore e offshore, elevando os totais além de uma visão de expansão baseada em capacidade. |

A tabela mostra que a variação é explicada principalmente pela escolha de unidade, pela seleção do ano-base e por se os gastos são modelados a partir de capex assumido por MW versus o acompanhamento da base de capacidade instalada e das adições. Ao manter o dimensionamento principal vinculado à movimentação da capacidade instalada e depois verificar a taxa de construção em relação à realidade da conexão à rede, o resultado permanece mais próximo do que é realmente comissionado, sendo essa a abordagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Com que velocidade a capacidade eólica da África do Sul deve crescer até 2031?

A capacidade instalada tem projeção de aumentar de 4,35 GW em 2026 para 9,92 GW até 2031 a uma CAGR de 17,92%.

O que está impulsionando a demanda corporativa por energia eólica na África do Sul?

As reformas do código de rede agora permitem o wheeling, possibilitando que empresas de mineração e industriais firmem PPAs a preço fixo que superam as tarifas da Eskom Holdings SOC Ltd em até 20%.

Qual classe de turbina está crescendo mais rapidamente?

As turbinas Acima de 6 MW estão crescendo a uma CAGR de 20,12%, pois os desenvolvedores priorizam economias de escala e os operadores de rede elétrica buscam menos pontos de conexão.

Onde estão os principais gargalos geográficos para novos projetos eólicos?

As províncias do Cabo do Norte e do Cabo Ocidental sofrem com congestionamento de transmissão, causando centenas de GWh de curtailment a cada ano.

Como a fabricação local está sendo promovida?

O Plano Diretor de Energia Renovável de 2025 oferece pontuações de licitação preferenciais e isenção de impostos, impulsionando torres, pás e balanço de planta em direção a 40 a 60% de conteúdo local até 2025.

Qual é o papel dos projetos híbridos no mercado?

Os projetos que combinam energia eólica com baterias, como o híbrido da Oya Energy, mitigam o risco de curtailment e fornecem energia renovável despachável para compradores industriais.

Página atualizada pela última vez em: