Tamanho e Participação do Mercado de Energia Renovável da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

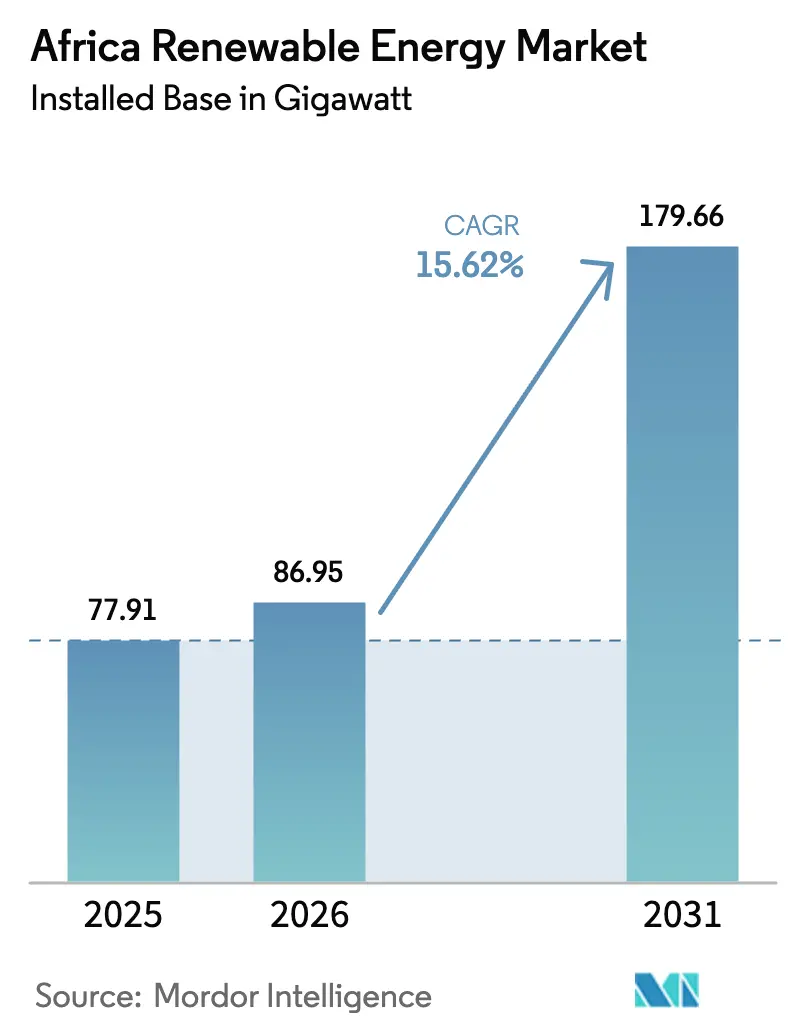

| Tamanho do mercado no ano base (2025) | 77.91 gigawatt |

| Volume do Mercado (2026) | 86.95 gigawatt |

| Volume do Mercado (2031) | 179.66 gigawatt |

| Taxa de crescimento (2026 - 2031) | 15.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da África por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da África em termos de base instalada deve se expandir de 77,91 gigawatts em 2025 e 86,95 gigawatts em 2026 para 179,66 gigawatts até 2031, registrando uma CAGR de 15,62% entre 2026 e 2031.

Os custos dos painéis fotovoltaicos solares continuam caindo, as instituições de financiamento ao desenvolvimento (IFDs) canalizam capital concessionário para minirredes, e meia dúzia de estados norte-africanos estão em corrida para construir corredores de hidrogênio verde que abastecerão compradores europeus. Esses fatores aceleram os pipelines de projetos, diversificam os modelos de receita e reduzem a dependência da África na geração termelétrica. A energia hidrelétrica ainda dominava em 2025, mas a capacidade solar se expandirá a 27,84% ao ano, uma mudança impulsionada por prazos de construção mais curtos e menor gasto de capital inicial. A Argélia ilustra a mudança geográfica: está escalando de um ponto de partida quase nulo para um crescimento de 42,51% até 2031, com base em uma licitação solar de 1 GW e proximidade com o mercado de exportação mediterrâneo. A África do Sul mantém a maior base instalada, mas os gargalos legados da rede elétrica e a inflexibilidade da frota de carvão já forçaram 4.363 GWh de corte de energia renovável, ressaltando a necessidade de colocação conjunta de armazenamento.

Principais Conclusões do Relatório

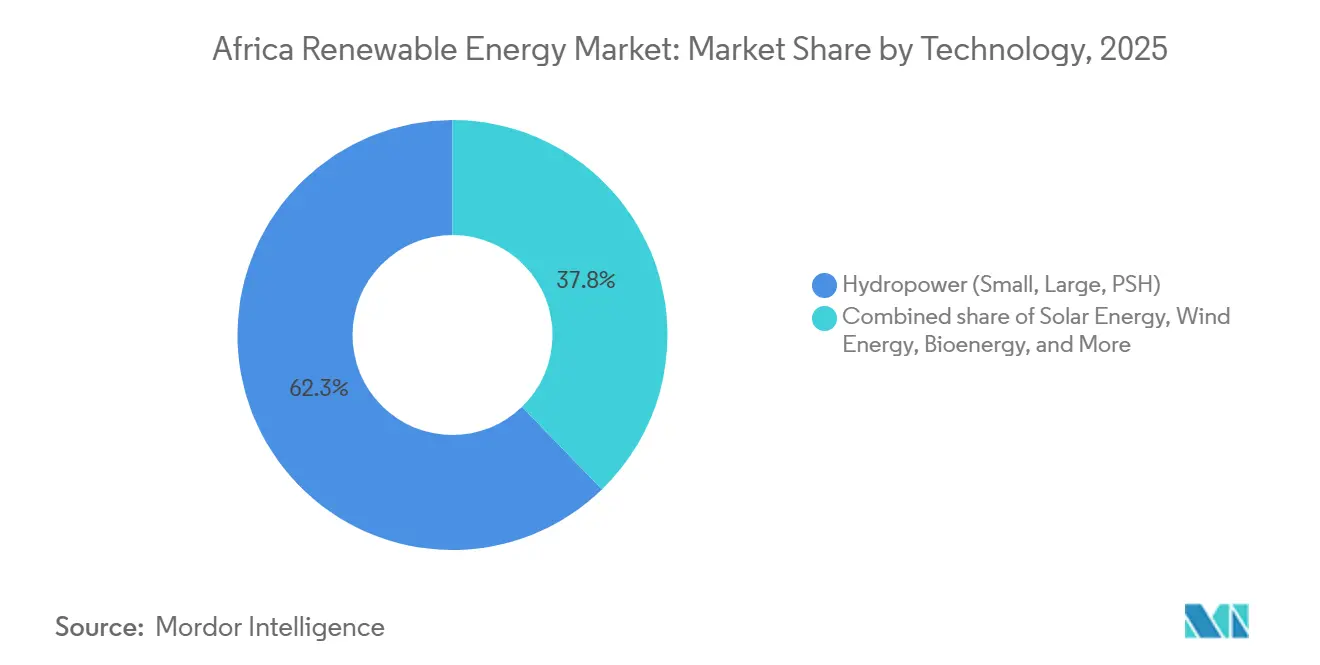

- Por tecnologia, a energia hidrelétrica representou 62,25% da participação do mercado de energia renovável da África em 2025, enquanto a energia solar deve se expandir a uma CAGR de 27,84% até 2031.

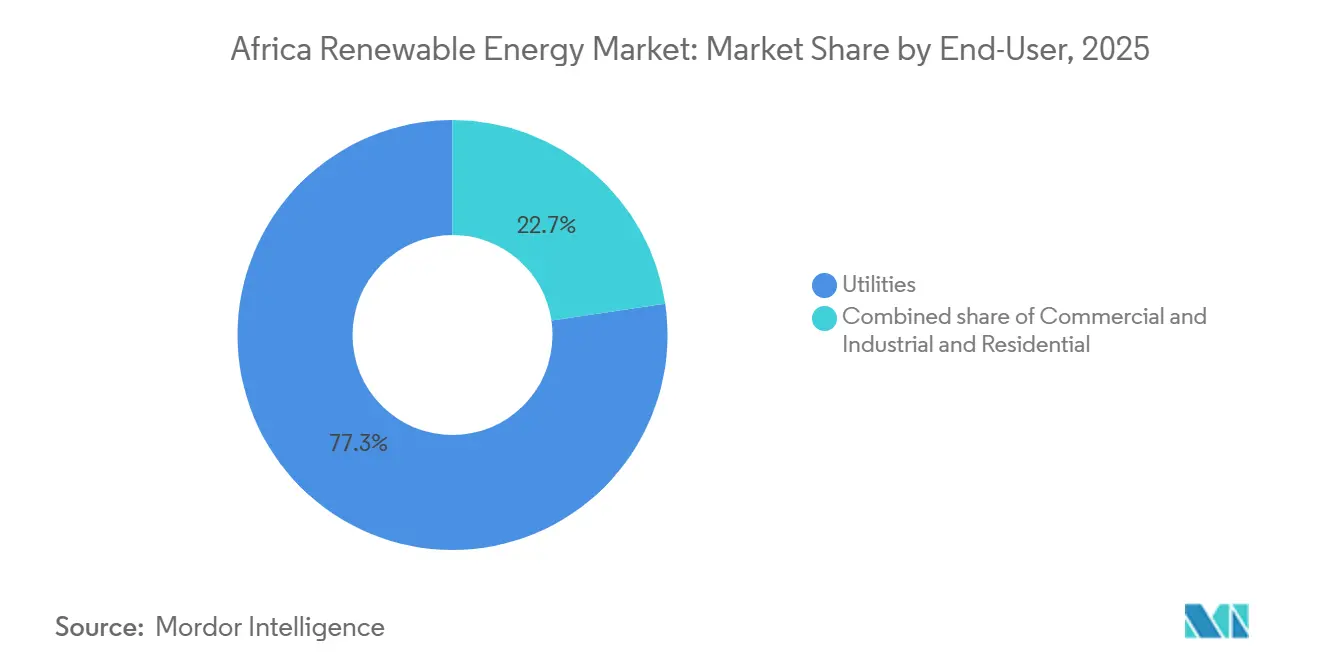

- Por usuário final, as concessionárias detinham 77,33% da capacidade instalada em 2025; as instalações comerciais e industriais devem crescer a uma CAGR de 18,36% até 2031.

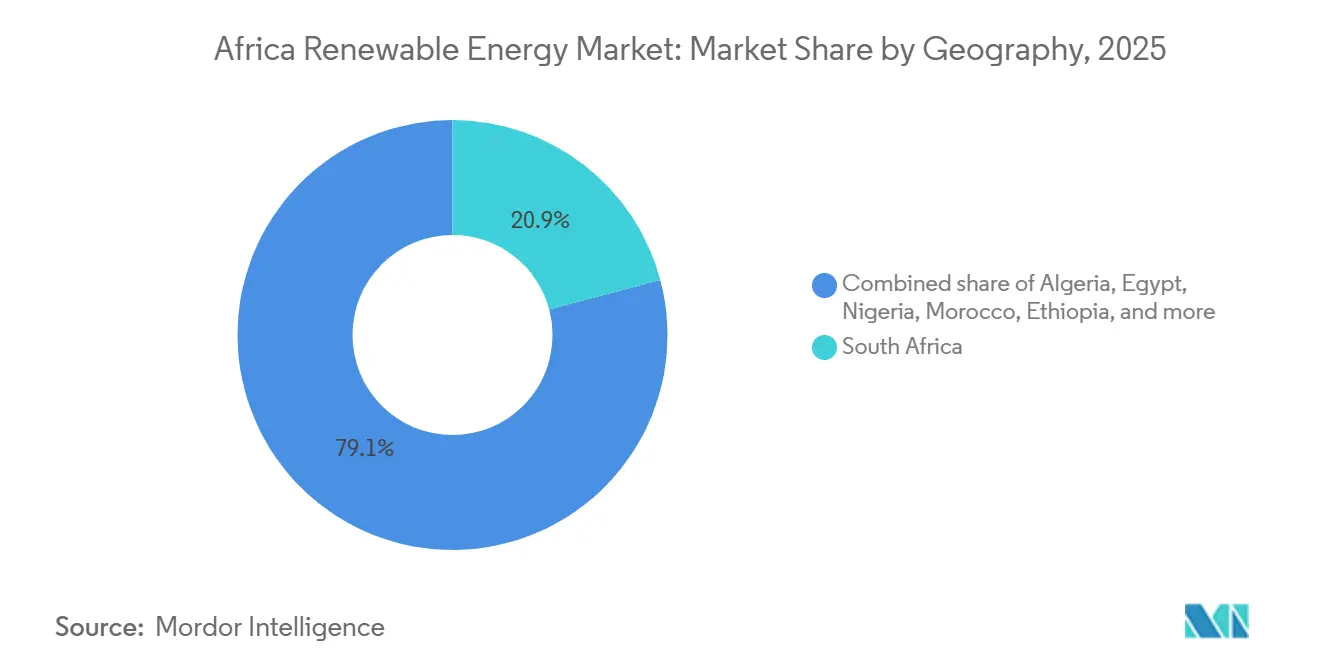

- Por geografia, a África do Sul liderou com uma participação de receita de 20,89% em 2025, enquanto a Argélia tem previsão de registrar a CAGR mais rápida de 42,51% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda rápida no CAPEX de energia solar fotovoltaica | 3.9% | Global, com maior adoção no Egito, África do Sul, Marrocos, Argélia | Curto prazo (≤ 2 anos) |

| Aceleração do pipeline de projetos eólicos de grande escala na África do Sul | 1.9% | África do Sul, com repercussão no Quênia, Egito | Médio prazo (2-4 anos) |

| Programas de minirredes apoiados por financiamento concessionário de IFDs | 2.3% | Nigéria, Quênia, Gana, Etiópia, Restante da África Subsaariana | Médio prazo (2-4 anos) |

| Emergentes centros de exportação de hidrogênio verde | 2.8% | Marrocos, Egito, Namíbia, Mauritânia, África do Sul | Longo prazo (≥ 4 anos) |

| Crescimento de PPAs corporativos de empresas de mineração | 1.6% | África do Sul, Gana, Zâmbia, RDC | Médio prazo (2-4 anos) |

| Expansão de plataformas de finanças mistas alinhadas ao clima | 1.2% | Pan-Africano, concentrado em mercados de fronteira | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda Rápida no CAPEX de Energia Solar Fotovoltaica

As tarifas de leilão para energia solar de grande escala caíram abaixo de USD 0,03 por kWh no Egito e em Marrocos durante 2025, superando o carvão e o gás novos em mais de 40%.[1]Agência Internacional de Energia Renovável, "Tendências de Custos de Energia Solar Fotovoltaica 2026," irena.org Os preços dos módulos caíram para USD 0,12 por watt no início de 2026, à medida que o excesso de oferta global de polissilício encontrou demanda tímida. A Janela de Licitação 7 na África do Sul aprovou 2,6 GW a uma média de USD 0,025 por kWh, uma redução de 60% em relação à rodada inaugural de dez anos antes. A licitação solar de 1 GW da Argélia estabeleceu um preço-teto de USD 0,028 por kWh, confirmando os painéis fotovoltaicos como a opção de carga base de menor custo quando combinados com armazenamento de íons de lítio de quatro horas. Esses fundamentos econômicos permitem PPAs de preço fixo de 20 anos, fixando prazos de dívida de credores multilaterais e ajudando o mercado de energia renovável da África a superar os obstáculos de risco cambial.

Aceleração do Pipeline de Projetos Eólicos de Grande Escala na África do Sul

A fila de projetos eólicos da África do Sul atingiu 48 GW em 2024, concentrada nos Cabos Norte e Leste, onde os fatores de capacidade superam 40%. As Janelas de Licitação 5 a 7 concederam coletivamente 5,3 GW com datas de operação comercial sequenciadas até 2029 para facilitar a integração à rede. A Eskom só consegue absorver 2 GW de energias renováveis variáveis por ano sem eventos de tensão, forçando baterias colocadas conjuntamente ou corte gerenciado. A Vestas capturou 1,2 GW de pedidos de turbinas ao montar naceles localmente, satisfazendo as regras de conteúdo doméstico e reduzindo os custos logísticos. O parque eólico Lake Turkana de 310 MW do Quênia, por sua vez, provou que projetos remotos podem manter a cobertura do serviço da dívida acima de 1,4x mesmo ao transmitir energia por 400 km.

Programas de Minirredes Apoiados por Financiamento Concessionário de IFDs

A Missão 300 do Banco Mundial compromete USD 35 bilhões para eletrificar 300 milhões de africanos por meio de minirredes solares e sistemas domésticos até 2030.[2]Banco Mundial, "Documento do Programa Missão 300," worldbank.org O lançamento do DARES da Nigéria em 2025 financiou 90.000 sistemas e nove minirredes, reduzindo os custos de eletricidade rural de USD 0,80 para USD 0,35 por kWh. As garantias de primeira perda concessionárias reduzem os custos de capital misto, enquanto as tarifas indexadas à inflação protegem os retornos dos investidores nas 1.200 minirredes comissionadas do Quênia. O Plano Diretor de Energia Renovável de Gana adiciona uma facilidade de USD 200 milhões do Banco Africano de Desenvolvimento que garante o risco de pagamento para entidades de distribuição rural. Tais estruturas expandem o mercado de energia renovável da África além das pegadas das redes legadas e ancoram um robusto pipeline de ativos fora da rede bancáveis.

Emergentes Centros de Exportação de Hidrogênio Verde

Marrocos está direcionando USD 32,5 bilhões para os complexos eólicos Noor Midelt e Atlântico de 10 GW para exportar 3 milhões de toneladas de hidrogênio anualmente por meio de gasodutos reutilizados para a Europa.[3]Financial Times, Heba Saleh, "Norte da África Mira Exportações de Hidrogênio," ft.com O projeto Hyphen da Namíbia, de USD 10 bilhões, implantará 7 GW de energias renováveis no Parque Nacional Tsau Khaeb para produzir 300.000 toneladas por ano para combustível marítimo e amônia. A zona de Ain Sokhna do Egito assinou Memorandos de Entendimento cobrindo 2,5 GW de eletrolisadores para hidrogênio verde vinculado a parques eólicos do Golfo de Suez. A Mauritânia aderiu à Aliança Africana de Hidrogênio Verde e tem como meta 10 GW até 2030 para atender às siderúrgicas europeias sob o esquema de fronteira de carbono da União Europeia. Esses empreendimentos permitem que o mercado de energia renovável da África monetize elétrons renováveis no exterior, contornando as restrições da rede local.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fraca estabilidade da rede e risco de corte | -1.2% | África do Sul, Quênia, Egito, Nigéria | Curto prazo (≤ 2 anos) |

| Limitações de conversibilidade cambial para produtores independentes de energia | -0.9% | Nigéria, Zâmbia, Etiópia, Gana | Médio prazo (2-4 anos) |

| Atrasos em garantias soberanas para contratos de compra de energia | -0.8% | Nigéria, Gana, Zâmbia, Quênia, Etiópia | Médio prazo (2-4 anos) |

| Crescente oposição a grandes projetos hidrelétricos por razões socioambientais | -0.6% | República Democrática do Congo, Etiópia, Tanzânia, Uganda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fraca Estabilidade da Rede e Risco de Corte

A Eskom cortou 4.363 GWh de energias renováveis em 2024, 12% da produção total, devido a usinas de carvão inflexíveis que não conseguem acompanhar os picos solares e as rampas de vento noturnas. O operador da rede do Quênia restringiu a produção de Lake Turkana durante 18% das horas em 2025 após excursões de tensão na linha Loiyangalani–Suswa. O Egito desconectou seções do parque Benban por 200 horas em 2024, pois a frequência saiu da faixa de 49,8-50,2 Hz. Tais eventos reduzem os fatores de capacidade dos projetos abaixo das premissas dos bancos, desencadeando renegociações de empréstimos. A Emenda ao Código de Rede da África do Sul de 2025 agora exige armazenamento de duas horas em novos projetos, adicionando USD 300 por kW, mas reduzindo a exposição ao corte e fortalecendo o perfil de risco do mercado de energia renovável da África.

Limitações de Conversibilidade Cambial para Produtores Independentes de Energia

A Nigéria acumulou um atraso de USD 2,5 bilhões em dividendos retidos em 2024, pois o banco central racionou moeda forte para importações de combustível. O kwacha da Zâmbia caiu 40% em 2024-25, corroendo as receitas tarifárias dos projetos Scaling Solar e provocando reivindicações de mudança de lei. A Etiópia limitou as transferências de moeda estrangeira a 50% dos ganhos trimestrais em 2025, obrigando os patrocinadores a reinvestir internamente ou aceitar taxas de câmbio com desconto. Os prêmios elevados de seguro de risco político ampliam o spread entre as tarifas em moeda local e a dívida em dólares, desacelerando o ritmo em que a capacidade do mercado de energia renovável da África pode escalar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Ascensão Solar Reformula o Mix de Capacidade

As instalações solares se destacam como a tecnologia de crescimento mais rápido, com uma CAGR de 27,84% projetada de 2026 a 2031, enquanto a energia hidrelétrica representou uma dominante 62,25% da participação do mercado de energia renovável da África em 2025.[4]IRENA, "Divisão Tecnológica da África 2026," irena.org O cluster Benban de 1,8 GW do Egito e as adições de 500 MW de Kom Ombo demonstram como a irradiância do deserto acima de 2.500 kWh/m² permite fatores de capacidade de 28% sem rastreadores. O complexo Noor de Marrocos integra 580 MW de energia solar concentrada com armazenamento em sal fundido, alcançando sete horas de despachabilidade que comandam um prêmio sobre o fotovoltaico puro. A energia eólica se beneficia do pipeline de 48 GW da África do Sul e dos comprovados locais de alto fator do Quênia, mas a atividade offshore permanece limitada a estudos de pré-viabilidade. O tamanho do mercado de energia renovável da África para eólica e solar combinadas deve eclipsar a energia hidrelétrica até 2029, à medida que as janelas de aquisição se aceleram, os preços dos módulos recuam e os custos das baterias caem.

A participação da energia hidrelétrica vai se erodir gradualmente à medida que a oposição social limita as ambições de grandes barragens, exemplificado pelo projeto Grand Inga de USD 80 bilhões paralisado. Os esquemas a fio d'água e de armazenamento por bombeamento ganham preferência por seu menor impacto no reassentamento. O Quênia lidera a geotérmica com 985 MW em Olkaria e uma unidade de 83 MW comissionada em 2024, aproveitando a geologia do Vale do Rift para fornecimento de carga base. Os pilotos de bioenergia e energia oceânica permanecem pequenos, mas a conversão de resíduos municipais em energia na África do Sul sinaliza um alargamento gradual do mix tecnológico do mercado de energia renovável da África.

Por Usuário Final: O Setor de Mineração Impulsiona o Crescimento Comercial e Industrial

As concessionárias controlavam 77,33% da capacidade instalada em 2025, mas os atrasos nos pagamentos e a instabilidade da rede mancharam sua credibilidade em várias economias. O segmento comercial e industrial deve crescer a uma CAGR de 18,36%, impulsionado por mineradoras, centros de dados e fabricantes que buscam energia limpa e firme a preços previsíveis. A Anglo American sozinha está licitando de 3 a 5 GW de fornecimento em sua pegada africana, ancorando pipelines de desenvolvedores anteriormente voltados apenas para o fornecimento de concessionárias. A usina solar de 175 MW da Sibanye-Stillwater reduz a exposição ao diesel e atende às metas de emissões, espelhando uma mudança mais ampla em direção a arranjos atrás do medidor.

As concessionárias estatais no Egito, Marrocos e África do Sul continuam a adquirir em escala por meio de leilões e tarifas de alimentação, mas os desenvolvedores cada vez mais protegem o risco de comprador único misturando PPAs corporativos em sua pilha de receitas. O tamanho do mercado de energia renovável da África para o segmento residencial permanece pequeno, mas está se acelerando por meio de sistemas solares domésticos com pagamento conforme o uso, financiados via dinheiro móvel no Leste e Oeste da África. As IFDs que garantem o risco de pagamento permitem estruturas tarifárias acessíveis para famílias de baixa renda, mantendo a bancabilidade para os investidores, reforçando o crescimento equilibrado entre as classes de clientes.

Análise Geográfica

A África do Sul entregou 7,8 GW de capacidade acumulada por meio de sete rodadas de leilão e detinha uma participação de 20,89% em 2025; no entanto, o corte e a rigidez da frota de carvão pesam sobre as adições futuras. A Argélia está a caminho de uma CAGR de 42,51% após lançar uma licitação de 1 GW e alinhar os planos de hidrogênio verde com a rede de exportação da Sonatrach. O Egito instalou 1,8 GW em Benban, tem como meta 10 GW até 2028 e está posicionando Ain Sokhna como um hub de hidrogênio que atrai financiadores do Golfo.

Marrocos opera 580 MW de energia solar concentrada e avança os híbridos Noor Midelt, apoiando uma meta de 52% de eletricidade renovável para 2030 e visando exportar 3 milhões de toneladas de hidrogênio por ano. A Nigéria financiou 90.000 sistemas solares domésticos e nove minirredes em 2025, um passo necessário em direção a uma meta de 30% de geração renovável até 2030. Os 985 MW de geotérmica e 310 MW de eólica do Quênia sustentam a ambição de 100% de eletricidade renovável até 2030, amparada por recursos confiáveis de vapor do Vale do Rift.

A Barragem Grand Renaissance de 5.150 MW da Etiópia destaca o descompasso entre a produção de megaprojetos e os limitados interconectores regionais, retendo 40% do potencial de geração na estação chuvosa. O pipeline solar de 563 MW de Gana complementa uma meta de 2 milhões de conexões fora da rede apoiada por garantias do Banco Africano de Desenvolvimento. Namíbia, Zâmbia, Tanzânia e Mauritânia juntas adicionam 1,5 GW entre 2024 e 2026, lideradas pelo esquema de hidrogênio Hyphen de USD 10 bilhões da Namíbia e pelas parcelas do Scaling Solar da Zâmbia. Esses programas nacionais coletivamente impulsionam o mercado de energia renovável da África em direção a uma distribuição geográfica mais equilibrada.

Cenário Competitivo

O mercado exibe concentração moderada. Os desenvolvedores do Golfo apoiados por soberanos, ACWA Power e Masdar, dominam as licitações de múltiplos GW no Egito, Marrocos e África do Sul, aproveitando capital barato e laços diplomáticos favoráveis para garantir tarifas abaixo de USD 0,03 por kWh. As grandes empresas de engenharia europeias, Enel Green Power, TotalEnergies e ENGIE, se diferenciam por meio de soluções híbridas de solar com armazenamento adaptadas para redes fracas no Quênia, Nigéria e Gana. Os fabricantes de equipamentos originais chineses JinkoSolar, Canadian Solar e First Solar forneceram 65% das remessas fotovoltaicas para a África em 2025, agrupando prazos de pagamento estendidos com montagem local para satisfazer as regras de conteúdo doméstico.

A Scatec e a Mainstream Renewable Power retêm participação acionária para capturar fluxos de caixa operacionais, contrastando com o modelo de construção e transferência favorecido por muitos pares. A Vestas e a Siemens Gamesa focam nas receitas de serviços ao longo do ciclo de vida, com a planta de naceles da Vestas na África do Sul reduzindo as despesas logísticas em 15% e a Siemens Gamesa oferecendo garantias de disponibilidade de 25 anos que mitigam as percepções de risco de desempenho.

O crescimento em espaços inexplorados reside em acordos de transmissão comercial-industrial onde as empresas de mineração contornam as tarifas das concessionárias. Desenvolvedores africanos emergentes, como a BTE Renewable, garantem licenças em estágio inicial por meio de familiaridade regulatória, depois sindicam para parceiros internacionais após a aprovação ambiental, obtendo taxas de desenvolvimento com exposição limitada ao balanço patrimonial. O armazenamento obrigatório de duas horas em bateria em novos projetos sul-africanos favorece grupos verticalmente integrados que podem adquirir células de íons de lítio em escala, ressaltando como a capacidade de armazenamento moldará a competitividade futura do mercado de energia renovável da África.

Líderes do Setor de Energia Renovável da África

Vestas Wind Systems A/S

ACWA Power

Enel Green Power S.p.A.

EDF Renewables

JinkoSolar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Red Rocket, como licitante preferencial para 650 MW de projetos solares sob a Janela de Licitação 7 do REIPPPP da África do Sul, reforçou a capacidade de energia renovável do país. Notavelmente, a Red Rocket garantiu três dos quatro projetos concedidos. Situados nas províncias do Estado Livre e Mpumalanga, esses projetos estão programados para se conectar à rede nos próximos 24 meses.

- Novembro de 2025: Uma coalizão de governos, bancos e investidores privados comprometeu um investimento substancial de EUR 15,5 bilhões para fortalecer iniciativas de energia renovável em toda a África. Seu ambicioso objetivo é garantir uma produção de 26,8 gigawatts de energia, iluminando mais de 17,5 milhões de residências até 2030.

- Outubro de 2025: Com um compromisso superior a EUR 1,1 bilhão, a Comissão Europeia está liderando esforços para ampliar as iniciativas de energia renovável em toda a África. Esse financiamento, dividido em um pacote de EUR 545 milhões e uma parcela posterior de EUR 618 milhões, foi apresentado no Fórum Global Gateway.

- Janeiro de 2025: A JUWI Renewable Energies anunciou a construção de três importantes projetos solares privados. Com investimentos superiores a ZAR 6 bilhões e uma capacidade combinada de 340 megawatts (MW), essas iniciativas estão posicionadas para desempenhar um papel fundamental na transição da África do Sul para uma energia mais limpa.

Escopo do Relatório do Mercado de Energia Renovável da África

A energia renovável, proveniente de elementos de rápida reposição da natureza, como luz solar, vento, água e calor geotérmico, fornece energia com emissões mínimas a zero de gases de efeito estufa. Isso contrasta fortemente com as emissões provenientes de combustíveis fósseis finitos. As principais formas de energia renovável abrangem solar, eólica, hidrelétrica, biomassa e geotérmica. Essas energias são capturadas usando tecnologias como painéis solares, turbinas eólicas e barragens, apresentando uma solução sustentável na luta contra as mudanças climáticas.

O mercado de energia renovável da África é segmentado por tecnologia, usuário final e geografia. Por tecnologia, o mercado é segmentado em energia solar, energia eólica, energia hidrelétrica, bioenergia, energia geotérmica e energia oceânica. Por usuário final, o mercado é segmentado em concessionárias, comercial e industrial e residencial. Por geografia, o mercado é segmentado em África do Sul, Egito, Nigéria, Marrocos, Argélia, Etiópia, Quênia, Gana e restante da África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (GW).

| Energia Solar (Fotovoltaica e Solar Concentrada) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombeamento) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| África do Sul |

| Egito |

| Nigéria |

| Marrocos |

| Argélia |

| Etiópia |

| Quênia |

| Gana |

| Restante da África |

| Por Tecnologia | Energia Solar (Fotovoltaica e Solar Concentrada) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombeamento) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Geografia | África do Sul |

| Egito | |

| Nigéria | |

| Marrocos | |

| Argélia | |

| Etiópia | |

| Quênia | |

| Gana | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual será a capacidade renovável da África até 2031?

A capacidade instalada deve atingir 179,66 GW até 2031, expandindo-se de 86,95 GW em 2026 a uma CAGR de 15,62%.

Qual tecnologia está crescendo mais rapidamente no continente?

As instalações fotovoltaicas solares têm previsão de registrar uma CAGR de 27,84% entre 2026 e 2031, superando as adições de eólica, hidrelétrica e geotérmica.

Por que as empresas de mineração estão assinando contratos de compra de energia?

As mineradoras buscam proteger-se das oscilações de preço do diesel e atingir as metas de emissões do Escopo 2, impulsionando uma CAGR de 18,36% na adoção de energia renovável comercial-industrial.

Qual país adicionará capacidade mais rapidamente?

A Argélia deve aumentar a capacidade a uma CAGR de 42,51% até 2031, impulsionada por grandes licitações solares e ambições de exportação de hidrogênio.

Qual é o principal risco para os investidores em energia renovável na África?

O corte da rede e os limites de conversibilidade cambial representam os maiores desafios, reduzindo coletivamente até 2,1 pontos percentuais da CAGR prevista.

Página atualizada pela última vez em: