Tamanho e Participação do Setor de Celulose e Papel do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

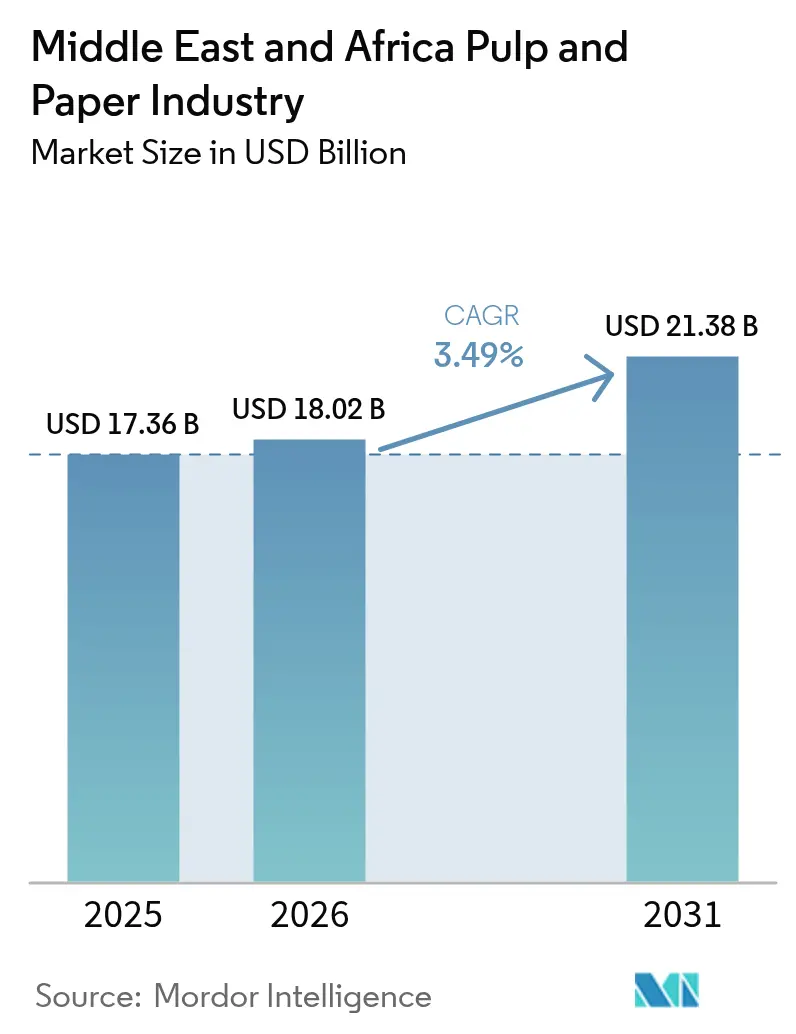

| Tamanho do mercado no ano base (2025) | 17.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.49% CAGR |

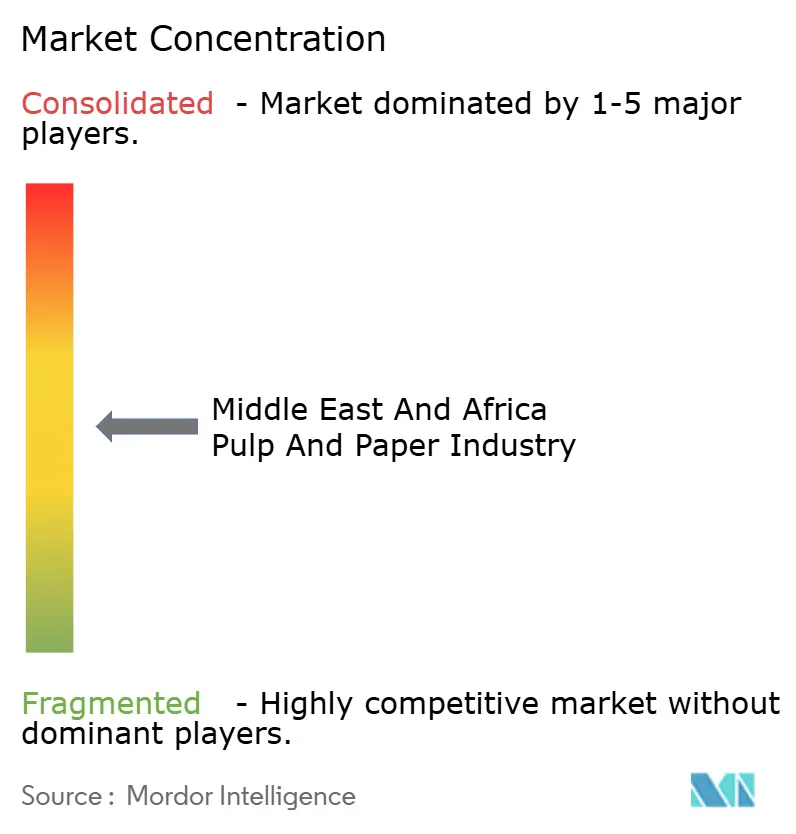

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor de Celulose e Papel do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de celulose e papel do Oriente Médio e África está projetado para expandir de USD 17,36 bilhões em 2025 e USD 18,02 bilhões em 2026 para USD 21,38 bilhões até 2031, registrando um CAGR de 3,49% entre 2026 e 2031. Escassez estrutural de fibras mantém as importações de papel recuperado elevadas, enquanto o capital soberano do Conselho de Cooperação do Golfo (CCG) financia fábricas integradas e projetos-piloto de fibras alternativas que atenuam o risco de matéria-prima. O crescimento dos volumes de encomendas de comércio eletrônico na África do Sul e na Arábia Saudita, as proibições de plásticos de uso único no Quênia e nos Emirados Árabes Unidos (EAU) e o crescimento populacional constante no Norte e no Leste da África sustentam o consumo de papelão ondulado, cartonado e tissue. A depreciação cambial em vários mercados africanos comprime as margens dos conversores, mas também acelera os investimentos de substituição de importações à medida que os produtores buscam localizar insumos, energia e logística. A perturbação do frete nas rotas do Mar Vermelho reforçou o prêmio estratégico pela autossuficiência regional, levando as principais fábricas a diversificar rotas de transporte e assinar contratos de fornecimento de prazo mais longo com fornecedores do Golfo e da Índia.

Principais Conclusões do Relatório

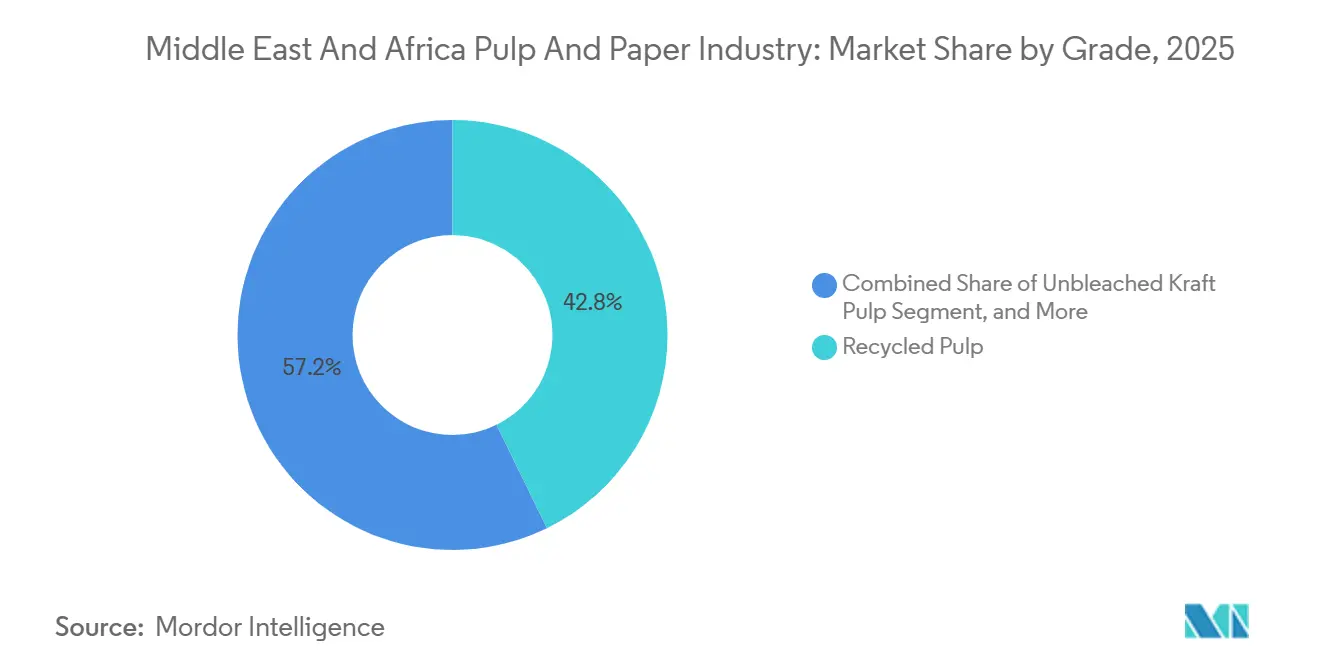

- Por grau, a celulose reciclada liderou com 42,76% da participação do mercado de celulose e papel do Oriente Médio e África em 2025, enquanto a celulose de madeira para dissolução está prevista para registrar o CAGR mais rápido de 4,43% até 2031.

- Por aplicação, o papelão ondulado representou 31,12% da receita em 2025, enquanto o tissue está projetado para expandir a um CAGR de 4,61% entre 2026 e 2031.

- Por indústria do usuário final, a embalagem de bens de consumo representou 30,63% da demanda de 2025, e os produtos de higiene estão definidos para avançar a um CAGR de 4,38% ao longo do período de previsão.

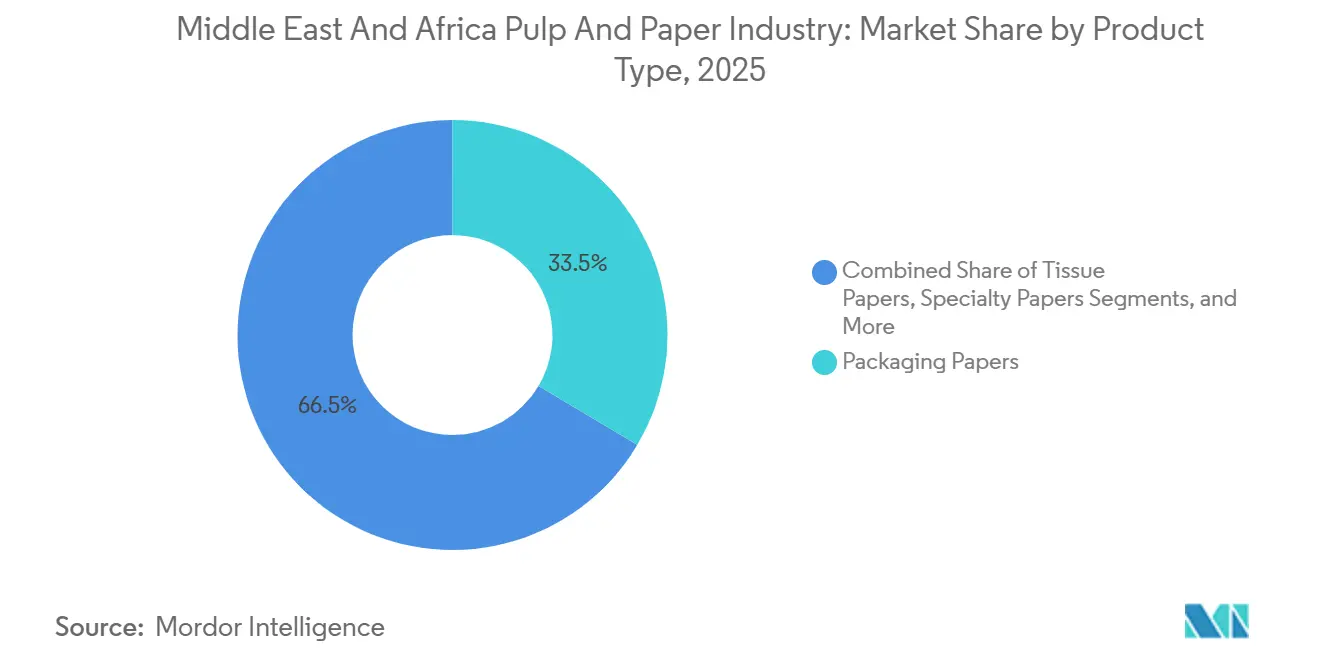

- Por tipo de produto, os papéis de embalagem representaram 33,53% do faturamento de 2025, com os papéis tissue posicionados para um crescimento de CAGR de 4,27%.

- Por tecnologia de processo, as linhas de fibra reciclada representaram 44,21% da receita de 2025, enquanto as fábricas integradas de celulose e papel estão no caminho para um CAGR de expansão de 4,27% à medida que os investidores buscam integração vertical.

- Por geografia, o Oriente Médio dominou com 54,32% de participação em 2025, enquanto a África está expandindo a um CAGR de 3,92%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Setor de Celulose e Papel do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Embalagens de Comércio Eletrônico | +0.9% | África do Sul, EAU, Arábia Saudita, Quênia | Médio Prazo (2–4 Anos) |

| Crescimento do Consumo de Produtos Tissue pela Classe Média Urbana | +0.8% | Quênia, Nigéria, Egito, Centros Urbanos do CCG | Longo Prazo (≥ 4 Anos) |

| Proibições Governamentais de Plásticos de Uso Único Deslocando a Demanda para Substitutos à Base de Papel | +1.1% | Quênia, EAU, Egito, Nigéria, Etiópia, Gana | Curto Prazo (≤ 2 Anos) |

| Aumento dos Investimentos do CCG em Capacidade Integrada de Celulose e Papel | +0.7% | Arábia Saudita, EAU, Kuwait | Médio Prazo (2–4 Anos) |

| Ensaios de Resíduos Agrícolas de Tamareira Reduzindo o Déficit de Fibras | +0.3% | Arábia Saudita, EAU, Iraque | Longo Prazo (≥ 4 Anos) |

| Incentivos de Economia Circular em Zonas Francas Marítimas | +0.4% | Zonas Francas dos EAU, Cidades Econômicas da Arábia Saudita | Médio Prazo (2–4 Anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens de Comércio Eletrônico

A rápida adoção do comércio digital está reescrevendo as curvas de demanda por caixas de papelão ondulado. A produção doméstica de papelão ondulado na África do Sul não consegue acompanhar o salto de 30% no volume de vendas online, levando os conversores a adquirir linerboard do Sudeste Asiático com prêmios de frete elevados. As reformas logísticas do CCG que visam um desembaraço aduaneiro mais rápido devem triplicar os fluxos de encomendas intrarregionais, incentivando as fábricas a investir em graus leves e de alta resistência que reduzem o peso de envio nos EAU. O protocolo de comércio digital da Área de Livre Comércio Continental Africana (AfCFTA) acelera ainda mais a logística de última milha para economias sem litoral, reforçando o papelão ondulado como a espinha dorsal das embalagens de atendimento ao varejo. Os produtores que combinam a aquisição de fibras pós-consumo com linhas de ondulação automatizadas estão melhor posicionados para capturar essa tonelagem incremental.

Crescimento do Consumo de Produtos Tissue pela Classe Média Urbana

A urbanização na África Subsaariana ultrapassou 43% em 2024, mas o uso doméstico de tissue ainda fica muito abaixo da média global. As novas máquinas de tissue na Arábia Saudita e no Kuwait utilizam tecnologias de secagem por ar passante e rolos estruturados que proporcionam maciez premium com menor consumo de fibras, permitindo que as fábricas se diferenciem pela qualidade enquanto defendem as margens. As marcas multinacionais de higiene relatam crescimento de vendas regionais de um dígito médio, validando a resiliência da demanda mesmo em meio à volatilidade cambial. Com os projetos de hotelaria em expansão nos centros turísticos do CCG, a demanda por tissue fora do lar também está crescendo, apoiando portfólios de graus diversificados.[1]Crown Paper Mill, "Comissionamento de Instalação de Tissue 2026," crownpapermill.com

Proibições Governamentais de Plásticos de Uso Único Deslocando a Demanda para Substitutos à Base de Papel

O impulso regulatório está inclinando as aquisições para substratos recicláveis e compostáveis. A lei de responsabilidade estendida do produtor (REP) do Quênia de 2024 impõe cotas de coleta que elevam o custo dos plásticos não recicláveis, acelerando a adoção de bandejas de fibra moldada, embrulhos de papel e canudos de papel. A proibição de plásticos de segunda fase de Dubai em 2025 elimina os utensílios de poliestireno, levando as redes de fast-food a mudar para cartonado resistente a gordura.[2]Município de Dubai, "Proibição de Plásticos de Uso Único Fase Dois," dm.gov.ae O Egito e a Nigéria estão elaborando decretos semelhantes com limites mínimos de conteúdo reciclado, estimulando investimentos em linhas de desintagem e revestimento aquoso. As mudanças de política de ciclo curto ampliam o potencial de tonelagem de curto prazo para os conversores de papel com graus certificados para contato com alimentos.

Aumento dos Investimentos do CCG em Capacidade Integrada de Celulose e Papel

Fundos soberanos e conglomerados familiares estão comprometendo bilhões com a integração retroativa para proteger contra riscos de frete e câmbio. Um projeto emblemático saudita dobrará a produção doméstica de papelão ondulado até o final de 2027, enquanto uma fábrica de amido de milho dos EAU fornece aglutinantes de base biológica que reduzem a dependência de insumos petroquímicos. As linhas de tissue reconstruídas no Kuwait integram sistemas de recuperação de energia, reduzindo o consumo de gás em um quarto por tonelada. Esses programas de capital visam deslocar importações, capturar margens de valor agregado e garantir autonomia estratégica nos graus de embalagem essenciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Importação de Cavacos de Madeira | -0.6% | EAU, Arábia Saudita, Egito | Curto Prazo (≤ 2 Anos) |

| Estresse Hídrico Crônico no Oriente Médio e Norte da África Limitando o Licenciamento de Fábricas | -0.8% | Arábia Saudita, EAU, Egito, Jordânia, Iêmen | Longo Prazo (≥ 4 Anos) |

| Congestionamento Portuário e Sobretaxas de Segurança no Mar Vermelho | -0.5% | Egito, Arábia Saudita, Quênia | Curto Prazo (≤ 2 Anos) |

| Depreciação Cambial em Mercados Africanos Chave | -0.4% | África do Sul, Quênia, Nigéria, Egito | Médio Prazo (2–4 Anos) |

| Fonte: Mordor Intelligence | |||

Estresse Hídrico Crônico no Oriente Médio e Norte da África Limitando o Licenciamento de Fábricas

A disponibilidade de água doce no Oriente Médio e Norte da África (MENA) está prevista para cair abaixo do limiar de escassez de 500 m³ per capita até 2030, forçando os reguladores a apertar os limites de efluentes industriais. O Egito já adiou vários projetos de celulose de alta capacidade até que as fábricas possam comprovar soluções de dessalinização ou reutilização de águas residuais.[3]ITF-OCDE, "Relatório de Perturbações Marítimas no Mar Vermelho 2024," itf-oecd.org Como a polpação química consome aproximadamente três vezes mais água do que as linhas de fibra reciclada, os investidores favorecem cada vez mais as fábricas de papel recuperado e matérias-primas não madeireiras, como resíduos de tamareira, que requerem branqueamento mínimo. O prêmio de capital para tratamento de água, combinado com o aumento das tarifas de água dessalinizada, pesa sobre a economia de expansão e empurra os projetos em andamento para tecnologias de menor intensidade.

Congestionamento Portuário e Sobretaxas de Segurança no Mar Vermelho

Incidentes de segurança em torno do ponto de estrangulamento de Bab el-Mandeb desviaram muitas rotas Ásia-Europa ao redor do Cabo da Boa Esperança, estendendo as viagens em até duas semanas e catapultando as taxas spot acima de USD 3.500 por equivalente de quarenta pés. Para cargas de celulose e papel de desperdício avaliadas em USD 13.000–23.000 por TEU, sobretaxas adicionais de USD 160–272 por caixa corroeram os spreads dos conversores e inflaram as necessidades de capital de giro. As fábricas no Egito e no oeste da Arábia Saudita agora mantêm estoques de segurança mais elevados, inflando os custos de inventário, enquanto alguns compradores mudaram o fornecimento para fornecedores norte-americanos e brasileiros que fazem rotas pelo Atlântico, apesar dos prazos de entrega mais longos.[4]Banco Mundial, "Projeções de Escassez de Água no MENA 2024," worldbank.org O risco marítimo persistente continua mantendo a volatilidade de custos elevada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Celulose Reciclada Domina, Celulose de Madeira para Dissolução Acelera

A celulose reciclada garantiu a maior fatia da receita de 2025, refletindo escassez crônica de fibras e regras de REP que incentivam redes de coleta pós-consumo nos EAU. Várias fábricas atualizaram tambores de polpação e linhas de peneiramento para lidar com fardos de papel misto importados da Europa, apertando a economia do ciclo e melhorando a qualidade do insumo. No segmento premium, a celulose de madeira para dissolução está no caminho para o crescimento mais rápido, impulsionada pela expansão de fibras de viscose-staple em clusters têxteis turcos e egípcios que visam marcas de vestuário europeias que buscam insumos de celulose sustentável. O tamanho do mercado de celulose e papel do Oriente Médio e África para celulose de madeira para dissolução está projetado para expandir a um CAGR de 4,43% até 2031, apoiado por uma adição de capacidade de 110.000 toneladas na fábrica Saiccor da Sappi. Fibras alternativas, como resíduos de tamareira, prometem deslocar até 8% dos cavacos de madeira importados quando os ensaios comerciais atingirem escala, oferecendo às fábricas uma proteção contra os voláteis preços internacionais de cavacos.

A combinação de graus continua a favorecer soluções de circuito fechado. Os projetos integrados do CCG combinam linhas Kraft com insumos reciclados para flexibilizar graus em resposta às oscilações de celulose spot, enquanto os conversores africanos dependem de importações de swing até que os programas florestais locais amadureçam. As bolsas de P&D do governo nos EAU apoiam a deslignificação à base de solventes de resíduos agrícolas, com execuções-piloto demonstrando rendimentos de celulose acima de 50% e economias de água de quase 60% em comparação com o kraft de madeira dura nos EAU.

Por Aplicação: Papelão Ondulado Lidera, Tissue Cresce Rapidamente

O papelão ondulado comandou 31,12% do faturamento de aplicações de 2025, ancorado por embalagens de exportação de alimentos e volumes crescentes de comércio eletrônico. A participação do mercado de celulose e papel do Oriente Médio e África para este segmento está prevista para permanecer dominante à medida que as fábricas do CCG adicionam quase 900.000 tpa de testliner e ondulado até 2028. Graus leves e de alta resistência abaixo de 125 gsm estão ganhando terreno entre os remetentes de encomendas que buscam economias de frete, empurrando as receitas de insumos para proporções mais altas de fibra reciclada. O tissue, no entanto, exibe a trajetória mais rápida com um CAGR de 4,61%. As prateleiras de varejo no Quênia, Nigéria e Egito estão ampliando as gamas de SKU de rolos econômicos de uma camada para rolos premium de três camadas, elevando o valor médio por tonelada. A demanda impulsionada pelo turismo nos EAU e na Arábia Saudita está impulsionando o crescimento em produtos fora do lar, como guardanapos e toalhas, levando as fábricas a comissionar máquinas de formador em crescente energeticamente eficientes.

Os papéis de impressão e escrita apresentam erosão secular de volume, mas permanecem relevantes em contratos de livros didáticos financiados pelos ministérios de educação africanos. Os papéis especiais, embora de baixa tonelagem, entregam margens duas a três vezes maiores do que as do papelão ondulado, levando os conversores no Egito e na África do Sul a instalar linhas de revestimento de silicone e incorporação de fio de segurança que atendem aos mercados regionais de etiquetas e notas bancárias.

Por Indústria do Usuário Final: Embalagem de Bens de Consumo Ancora, Produtos de Higiene Crescem

A embalagem de bens de consumo absorveu 30,63% da demanda de 2025, pois as empresas multinacionais de bens de consumo de rápida movimentação (FMCG) insistiram em embalagens primárias e secundárias que cumprem os compromissos de redução de plástico. O cartonado e o kraft para sacos se beneficiam de requisitos mais elevados de compressão de caixas em cadeias logísticas de temperatura ambiente, enquanto embrulhos resistentes a gordura substituem as embalagens de poliestireno em restaurantes de serviço rápido após a proibição. O tamanho do mercado de celulose e papel do Oriente Médio e África para produtos de higiene está previsto para registrar um CAGR de 4,38%, impulsionado pelo aumento das taxas de natalidade na África Subsaariana e pelo transbordamento do turismo médico no Golfo, que impulsionam a demanda por fraldas, produtos de higiene feminina e produtos para incontinência adulta. Os proprietários de marcas co-localizam ativos de conversão próximos às novas capacidades de tissue para contornar barreiras tarifárias e reduzir o frete em rolos acabados volumosos.

Os usuários industriais tomam volumes de nicho em suporte abrasivo e isolamento elétrico, mas o ônus regulatório dos padrões REACH e IEC protege esse nicho da comoditização. As vendas de publicação e educação permanecem estáveis onde os subsídios governamentais para livros didáticos persistem, embora a demanda por offset migre para o digital nos segmentos de ensino superior.

Por Tipo de Produto: Papéis de Embalagem Lideram, Papéis Tissue Ganham Espaço

Os papéis de embalagem encabeçaram a taxonomia de produtos, representando 33,53% das vendas de 2025, abrangendo linerboard, papelão dobrável, kraft para sacos e graus de embrulho. As fábricas do Golfo otimizam as misturas de insumos para atender aos mandatos de conteúdo reciclado europeus, buscando prêmios de exportação vinculados às metas do Regulamento de Embalagens e Resíduos de Embalagens da UE. Os papéis tissue estão definidos para um CAGR de 4,27% à medida que as adições de capacidade na Arábia Saudita e nos EAU implantam tecnologias de rolo estruturado e secagem por ar passante que reduzem o consumo de fibras em dois dígitos enquanto entregam maciez premium. No contexto do tamanho do mercado de celulose e papel do Oriente Médio e África, a tonelagem incremental do tissue equivale a aproximadamente duas novas máquinas de 60.000 tpa por ano ao longo do horizonte de previsão. Os papéis gráficos recuam à medida que a automação de escritórios e a mídia digital corroem a demanda, enquanto os papéis especiais exigem marcações de preço de 40-80%, mas requerem conformidade estrita com ISO 13485 e ISO 9001, reduzindo o grupo de fornecedores qualificados.

A inovação se concentra em revestimentos de barreira que substituem a extrusão de polietileno por camadas à base de água ou biopolímero, permitindo reciclabilidade e compostabilidade. Os produtores que dominam a tecnologia de barreira de dispersão desbloquearão canais de maior margem em serviços de alimentação e embalagens líquidas à medida que as proibições de plástico se intensificam.

Por Tecnologia de Processo: Processamento de Fibra Reciclada Domina, Fábricas Integradas Crescem

Os sistemas de fibra reciclada detinham 44,21% de participação de mercado em 2025, um testemunho dos robustos canais de importação de papel recuperado e da expansão da coleta doméstica sob os novos esquemas de REP. As plataformas digitais de negociação de resíduos nos EAU e no Quênia agora combinam geradores com recicladores em tempo real, melhorando a qualidade dos fardos e a transparência de preços. O tamanho do mercado de celulose e papel do Oriente Médio e África vinculado a fábricas integradas está previsto para crescer 4,27% ao ano à medida que os investidores combinam polpação e fabricação de papel para reduzir custos de frete e secagem. As linhas de kraft químico sul-africanas desfrutam de madeira de plantação cativa, mas as interrupções de energia levam as fábricas a co-queimar biomassa e instalar sistemas de recuperação de condensado de vapor que reduzem o uso de energia em 10-15%.

A polpação mecânica permanece um nicho marginal porque as altas tarifas de eletricidade e a redução dos volumes de papel jornal corroem a economia. Projetos híbridos que co-localizam celulose dissolvida e papelão capitalizam em utilidades compartilhadas e ciclos de lodo para energia, avançando as metas de circularidade enquanto diversificam o risco do produto.

Análise Geográfica

O Oriente Médio contribuiu com 54,32% da receita de 2025, impulsionado pelo impulso industrial da Visão 2030 da Arábia Saudita e pelos marcos de economia circular dos EAU. A capacidade de papelão ondulado da Arábia Saudita está programada para atingir 1,2 milhão de tpa até 2028, posicionando o reino como exportador líquido para os mercados vizinhos do Golfo e da África Oriental. A Agenda Nacional para a Gestão Integrada de Resíduos dos EAU exige 80% de tratamento de resíduos sólidos até 2031, canalizando fibras classificadas para fábricas locais e ancorando a economia da celulose reciclada. A Turquia atravessa cadeias de suprimentos para a Europa e o Norte da África, mas a volatilidade da lira e os picos nos preços do gás adiaram duas atualizações planejadas de máquinas de papelão.

A África está prevista para expandir a um CAGR de 3,92% ao longo de 2026-2031. A África do Sul abriga as únicas cadeias de valor completas da região, da floresta ao papelão; no entanto, o corte de carga crônico aumenta os custos de energia e força as fábricas a investir em geração no local. As linhas de celulose Richards Bay da Mondi e Ngodwana da Sappi alimentam canais domésticos e de exportação apesar das oscilações cambiais. O regime de REP do Quênia de 2024 deve dobrar as taxas de recuperação de papel para 30% até 2027, melhorando a segurança de matéria-prima para os recicladores na área de Nairóbi. A Nigéria, o Egito e Gana avançam nas proibições de plásticos de uso único, mas a infraestrutura irregular de coleta de resíduos retarda a aceleração do fornecimento de fibras.

Os ventos contrários de frete e câmbio persistem. A depreciação do xelim queniano elevou os custos de cavacos e produtos químicos importados em cerca de 20%, comprimindo as margens de EBITDA dos conversores. Os conversores sul-africanos protegem a exposição ao rand por meio de contratos a termo, adicionando até 3% às despesas de capital de giro. Ainda assim, as regras de comércio digital da AfCFTA reduzem o atrito no envio de encomendas, sustentando o crescimento da demanda por papelão ondulado nas economias da África Central sem litoral.

Cenário Competitivo

A concentração de mercado é moderada. A recente fusão da Smurfit WestRock criou um peso-pesado global de embalagens de USD 34 bilhões com ativos de ondulação no Egito que abastecem clientes do Norte da África e do Levante. As fábricas sul-africanas da Mondi geraram EUR 494 milhões (USD 527 milhões) de EBITDA no terceiro trimestre de 2024, aproveitando operações florestais e de kraft integradas para resistir às interrupções de energia. A expansão Saiccor da Sappi posiciona a empresa para atender à crescente demanda por fibras de viscose de fiandeiros turcos e egípcios que buscam insumos de celulose rastreáveis.

Os atores regionais buscam integração vertical. A linha PM5 de USD 474,6 milhões da Middle East Paper Company dobrará a capacidade de testliner saudita, enquanto a instalação de amido de milho da Al Ghurair nos EAU fornece adesivos de base biológica que reduzem a intensidade de carbono na conversão de ondulado. A Gulf Paper Manufacturing reconstruiu sua linha de tissue no Kuwait com módulos de recuperação de energia que reduzem o uso de gás em um quarto. Os disruptores emergentes incluem recicladores dos EAU e da Arábia Saudita que testam misturas de celulose de tamareira, e o marketplace Tahweel dos EAU, que visa desviar 1 milhão de toneladas de papel e papelão de aterros sanitários até 2027, democratizando o acesso a insumos para pequenas fábricas.

Os temas estratégicos se concentram em fibras alternativas, eficiência energética e proximidade com os mercados de uso final para compensar a volatilidade do frete. As fábricas que obtêm certificados ISO 14001 e se alinham com as regras de due diligence da UE ganham preferência de exportação. As apostas tecnológicas favorecem revestimentos de barreira aquosos, formadores de tissue de rolo estruturado e classificadores ópticos habilitados por IA que elevam o rendimento de fibras recuperadas.

Líderes do Mercado de Celulose e Papel do Oriente Médio e África

Smurfit WestRock

International Paper Company

Lions Gate Paper & Pulp LLC

Sappi Limited

Billerud AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Crown Paper Mill comissionou uma instalação de tissue de 60.000 tpa na Arábia Saudita que utiliza tecnologia de rolo estruturado para reduzir o uso de fibras em 12% enquanto mantém as métricas de maciez.

- Janeiro de 2026: A Al Ghurair inaugurou uma fábrica de amido de milho de 50.000 tpa nos EAU para fornecer adesivos e revestimentos de base biológica, com uma expansão de 20.000 tpa prevista para 2028.

- Setembro de 2025: Os EAU lançaram o marketplace digital Tahweel, com o objetivo de desviar 1 milhão de toneladas de papel e papelão de aterros sanitários até 2027.

- Março de 2025: Os EAU formaram seu Conselho de Economia Circular para impulsionar a implementação de uma agenda de gestão de resíduos que exige responsabilidade estendida do produtor para embalagens de papel.

Escopo do Relatório do Setor de Celulose e Papel do Oriente Médio e África

O Relatório do Setor de Celulose e Papel do Oriente Médio e África é Segmentado por Grau (Celulose Química Branqueada, Celulose de Madeira para Dissolução, Celulose Kraft não Branqueada, Celulose Mecânica, Celulose Reciclada), Aplicação (Impressão e Escrita, Papel Jornal, Tissue, Cartonado, Papelão Ondulado, Papéis Especiais), Indústria do Usuário Final (Embalagem de Alimentos e Bebidas, Embalagem de Bens de Consumo, Produtos de Higiene, Publicação e Educação, Aplicações Industriais e Especiais), Tipo de Produto (Papéis Gráficos, Papéis de Embalagem, Papéis Tissue, Papéis Especiais), Tecnologia de Processo (Polpação Química, Polpação Mecânica, Processamento de Fibra Reciclada, Fábricas Integradas de Celulose e Papel) e Geografia (Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Celulose Química Branqueada (CCB) |

| Celulose de Madeira para Dissolução (CMD) |

| Celulose Kraft não Branqueada |

| Celulose Mecânica |

| Celulose Reciclada |

| Impressão e Escrita |

| Papel Jornal |

| Tissue |

| Cartonado |

| Papelão Ondulado |

| Papéis Especiais |

| Embalagem de Alimentos e Bebidas |

| Embalagem de Bens de Consumo |

| Produtos de Higiene |

| Publicação e Educação |

| Aplicações Industriais e Especiais |

| Papéis Gráficos |

| Papéis de Embalagem |

| Papéis Tissue |

| Papéis Especiais |

| Polpação Química |

| Polpação Mecânica |

| Processamento de Fibra Reciclada |

| Fábricas Integradas de Celulose e Papel |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Grau | Celulose Química Branqueada (CCB) | |

| Celulose de Madeira para Dissolução (CMD) | ||

| Celulose Kraft não Branqueada | ||

| Celulose Mecânica | ||

| Celulose Reciclada | ||

| Por Aplicação | Impressão e Escrita | |

| Papel Jornal | ||

| Tissue | ||

| Cartonado | ||

| Papelão Ondulado | ||

| Papéis Especiais | ||

| Por Indústria do Usuário Final | Embalagem de Alimentos e Bebidas | |

| Embalagem de Bens de Consumo | ||

| Produtos de Higiene | ||

| Publicação e Educação | ||

| Aplicações Industriais e Especiais | ||

| Por Tipo de Produto | Papéis Gráficos | |

| Papéis de Embalagem | ||

| Papéis Tissue | ||

| Papéis Especiais | ||

| Por Tecnologia de Processo | Polpação Química | |

| Polpação Mecânica | ||

| Processamento de Fibra Reciclada | ||

| Fábricas Integradas de Celulose e Papel | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de celulose e papel do Oriente Médio e África até 2031?

Está previsto para atingir USD 21,38 bilhões até 2031, crescendo a um CAGR de 3,49% a partir de 2026.

Qual grau está crescendo mais rapidamente na produção regional de celulose?

A celulose de madeira para dissolução está definida para crescer a um CAGR de 4,43% à medida que as fábricas têxteis expandem as linhas de viscose e lyocell.

O que está impulsionando a demanda por tissue em toda a região?

A expansão da classe média urbana e o crescimento do turismo estão elevando os volumes de tissue no varejo e fora do lar, especialmente nas economias do CCG.

Como as proibições de plástico estão afetando a demanda por embalagens?

O Quênia, os EAU e outros países promulgaram restrições a plásticos de uso único que deslocam as aquisições para substitutos recicláveis à base de papel.

Por que as fábricas integradas estão atraindo novos investimentos?

A integração vertical protege contra os voláteis custos de celulose importada, reduz as despesas logísticas e posiciona os produtores para os mandatos de conteúdo reciclado.

Quais países respondem pela maior parte da receita regional?

A Arábia Saudita e os EAU juntos ancoram mais da metade das vendas regionais, apoiados por programas industriais e de economia circular liderados pelo setor soberano.

Página atualizada pela última vez em: