Tamanho e Participação do Mercado de Embalagens Plásticas no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

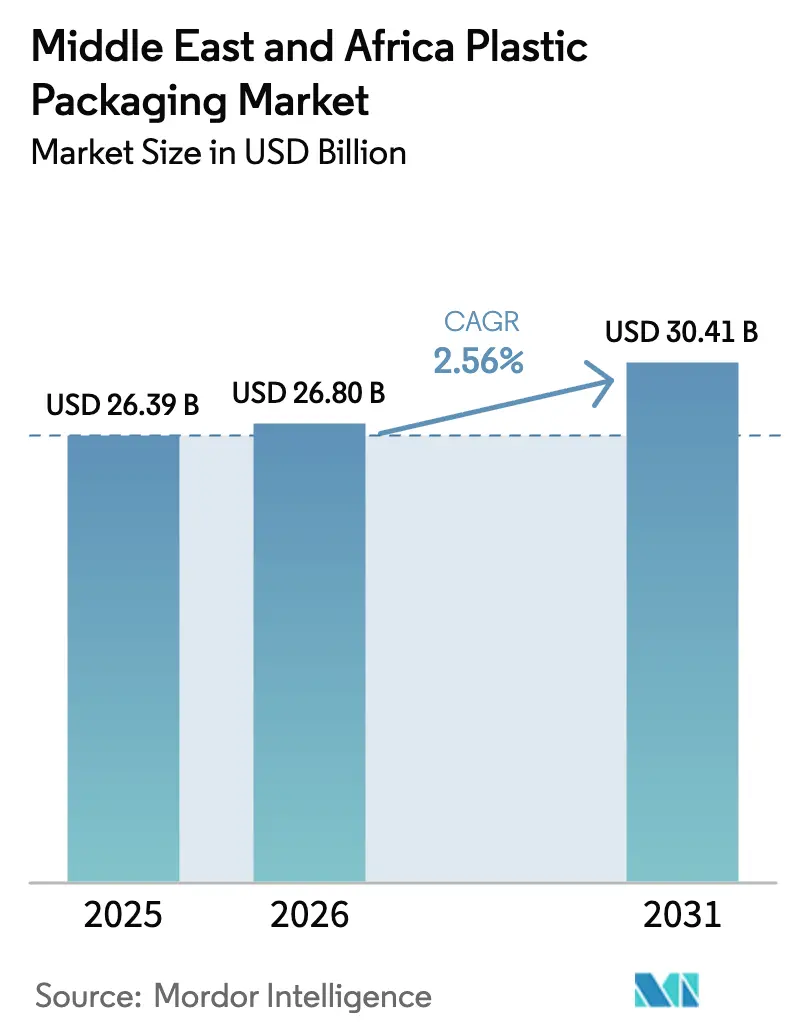

| Tamanho do mercado no ano base (2025) | 26.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.56% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas no Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de embalagens plásticas no Oriente Médio e África está projetado para expandir de USD 26,39 bilhões em 2025 e USD 26,80 bilhões em 2026 para USD 30,41 bilhões até 2031, registrando uma CAGR de 2,56% entre 2026 e 2031. A demanda se orienta para formatos leves para o comércio eletrônico, fundos soberanos financiam centros de reciclagem em larga escala e reguladores do Golfo eliminam gradualmente itens de uso único, remodelando cada elo da cadeia de suprimentos. Bebidas de enchimento a quente, cosméticos premium e linhas especializadas de saúde favorecem o tereftalato de polietileno (PET) devido às suas superiores propriedades de barreira, enquanto o polietileno mantém a liderança em volume graças às vantagens de preço e à familiaridade dos conversores. Filmes flexíveis, sachês e formatos de embalagem em fluxo ganham terreno em detrimento de garrafas e potes rígidos, à medida que os proprietários de marcas buscam economia no frete e menor intensidade de carbono. A coextrusão multicamadas e a impressão digital permitem que os conversores se diferenciem nas prateleiras sem aumentar o uso de materiais, e as regulamentações de segurança alimentar na Arábia Saudita e nos Emirados Árabes Unidos impulsionam a adoção de filmes de alta barreira.

Principais Conclusões do Relatório

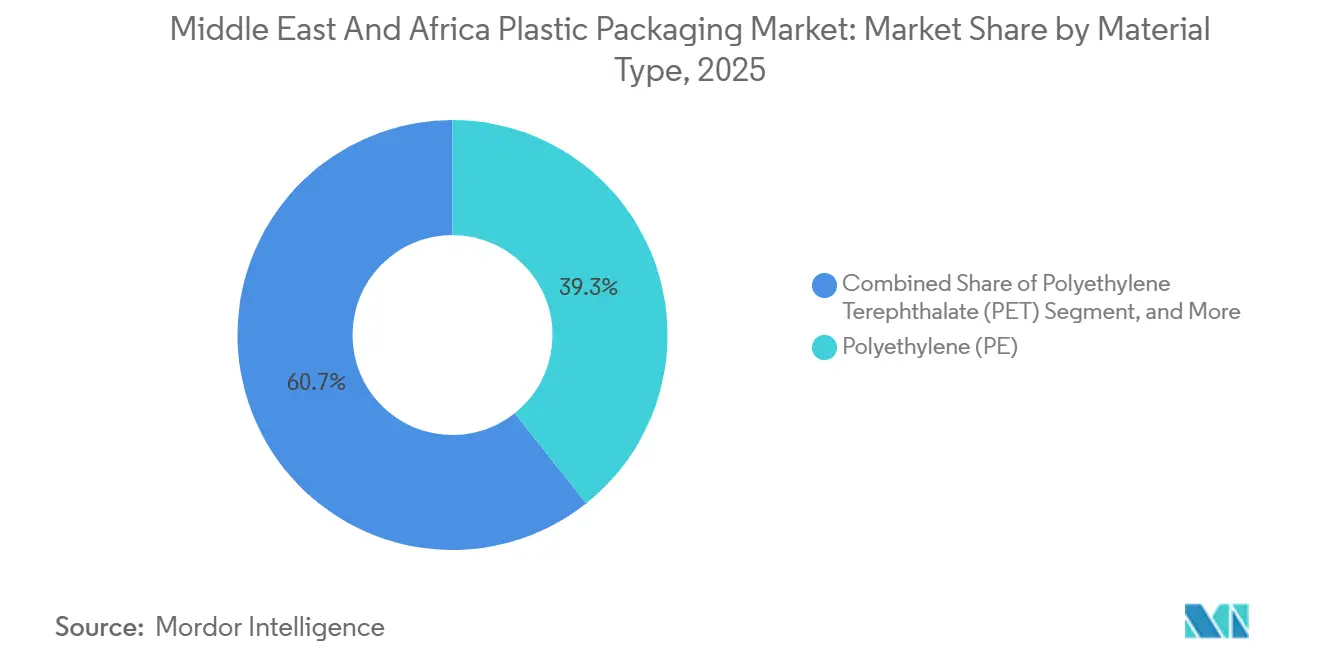

- Por material, o polietileno capturou 39,32% da participação do mercado de embalagens plásticas no Oriente Médio e África em 2025, enquanto o PET está definido para crescer a uma CAGR de 3,56% até 2031.

- Por tipo de embalagem, os formatos flexíveis responderam por 55,62% do mercado de embalagens plásticas no Oriente Médio e África e estão previstos para expandir a uma CAGR de 3,87% até 2031.

- Por forma do produto, sachês e saquinhos responderam por 31,32% da demanda em 2025, enquanto filmes e embalagens estão posicionados para crescer à taxa mais rápida, com uma CAGR de 4,22% até 2031.

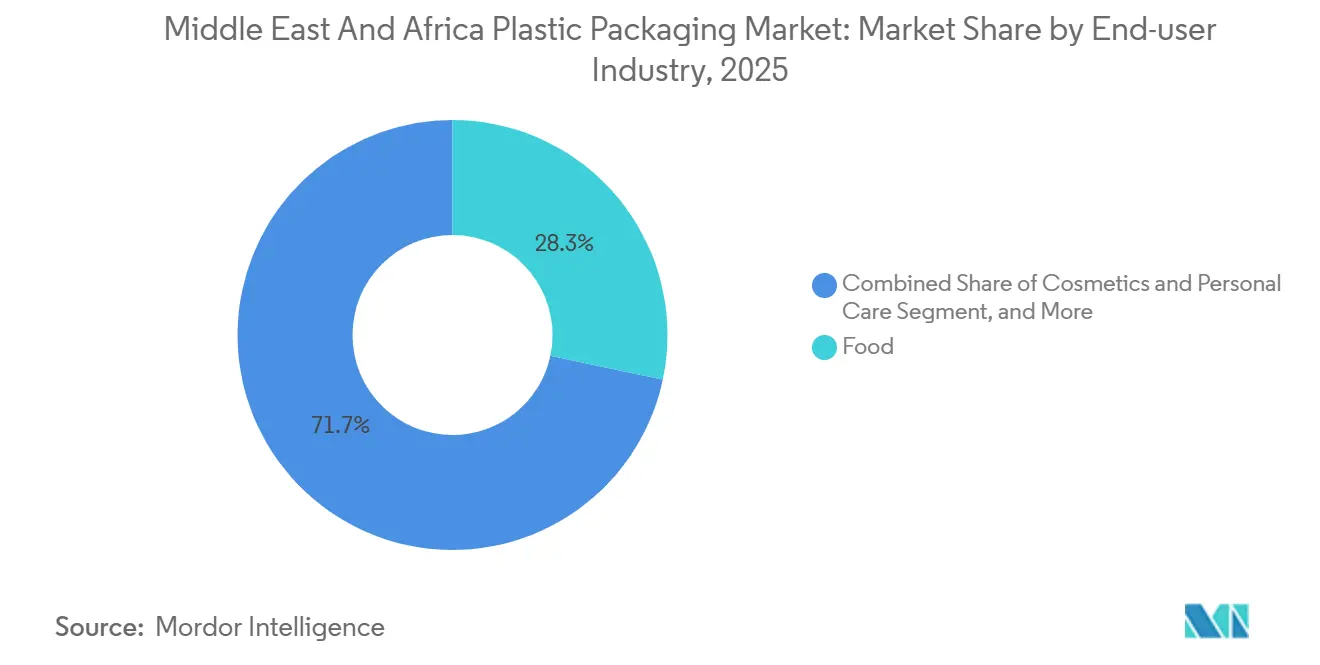

- Por setor do usuário final, alimentos retiveram 28,32% do mercado de embalagens plásticas no Oriente Médio e África em 2025, mas cosméticos e cuidados pessoais estão projetados para acelerar a uma CAGR de 4,32% até 2031.

- Por processo de fabricação, a extrusão representou 28,14% da atividade em 2025 e deve crescer a uma CAGR de 3,67% até 2031.

- Por geografia, o Oriente Médio comandou 68,32% das vendas de 2025 e a África está prevista para registrar uma CAGR de 3,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Plásticos Oxo-Degradáveis | +0.3% | Estados do Conselho de Cooperação do Golfo, África do Sul | Médio prazo (2-4 anos) |

| Crescimento Constante na Demanda por Alimentos Processados | +0.6% | Arábia Saudita, Emirados Árabes Unidos, Egito, Nigéria, África do Sul | Longo prazo (≥ 4 anos) |

| Crescimento Acelerado das Embalagens para Atendimento de Pedidos do Comércio Eletrônico | +0.7% | Emirados Árabes Unidos, Arábia Saudita, Egito, Nigéria, Quênia | Curto prazo (≤ 2 anos) |

| Expansão da Infraestrutura Regional de Saúde | +0.4% | Arábia Saudita, Emirados Árabes Unidos, Egito, Nigéria | Médio prazo (2-4 anos) |

| Apoio de Fundos Soberanos à Capacidade de Reciclagem | +0.5% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait | Longo prazo (≥ 4 anos) |

| Adoção de Filmes de Alta Barreira para Bebidas de Enchimento a Quente | +0.4% | Arábia Saudita, Emirados Árabes Unidos, Egito, África do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Constante na Demanda por Alimentos Processados

A migração urbana, o aumento de domicílios com dupla renda e as preocupações com segurança alimentar impulsionadas pelo clima elevam a demanda por linhas de mercearia hermeticamente seladas e em porções controladas em toda a região. As redes de supermercados deslocam espaço nas prateleiras de produtos a granel para carnes, laticínios e salgadinhos pré-embalados, impulsionando filmes de barreira multicamadas que prolongam a vida útil em temperaturas ambiente de 40 °C.[1]Organização das Nações Unidas para Alimentação e Agricultura, "Perspectivas Alimentares 2024," fao.org A Arábia Saudita já se aproxima dos padrões de consumo de alimentos embalados da Europa Ocidental, enquanto a penetração da Nigéria fica abaixo de 15%, indicando espaço significativo para nova capacidade. Os conversores respondem com sachês de atmosfera modificada e bandejas de embalagem a vácuo que reduzem a deterioração e diminuem o desperdício nas lojas. À medida que as redes de distribuição alcançam cidades de segundo nível, sachês de pequeno formato permitem que os varejistas equilibrem acessibilidade com higiene, reforçando a adoção de soluções plásticas flexíveis no mercado de embalagens plásticas no Oriente Médio e África.

Crescimento Acelerado das Embalagens para Atendimento de Pedidos do Comércio Eletrônico

O varejo online expandiu 30% em 2024 e continua a superar outros canais, impulsionado por consumidores com menos de 35 anos que dominam a força de trabalho do Golfo. Rotas de abastecimento frágeis que envolvem estradas esburacadas ou múltiplas transferências aumentam o risco de danos, levando os operadores logísticos a especificar em excesso as camadas de amortecimento. Embalagens em fluxo leves, almofadas de ar e filmes extensíveis protegem os pedidos sem elevar excessivamente os custos de frete, aprofundando a penetração dos plásticos na distribuição de última milha. O comércio eletrônico nigeriano por si só deve adicionar USD 5,71 bilhões em vendas entre 2023 e 2028, traduzindo-se em milhões de encomendas adicionais que demandam filmes protetores e envelopes com bolhas. As plataformas de comércio rápido em Dubai e Riade introduzem um fluxo paralelo para remessas com controle de temperatura, estimulando a adoção de revestimentos de poliestireno expandido e painéis a vácuo. Essas dinâmicas sustentam coletivamente um crescimento de volume acima da média para o mercado de embalagens plásticas no Oriente Médio e África.

Apoio de Fundos Soberanos à Capacidade de Reciclagem

O Fundo de Investimento Público da Arábia Saudita criou a Saudi Investment Recycling Company para desviar 82% dos resíduos dos aterros sanitários até 2035, alocando SAR 37 bilhões para novas plantas e sistemas de coleta. Os financiadores de desenvolvimento reforçam a tendência; a Corporação Financeira Internacional forneceu USD 37 milhões ao Grupo Mohinani para locais de reprocessamento de PET em Gana e Nigéria, demonstrando que os ativos de economia circular atendem às taxas de retorno comerciais.[2]Graphic Online, "Grupo Mohinani e IFC Assinam Acordo para Reciclar Resíduos Plásticos," graphic.com.gh Os proprietários de marcas pagam prêmios de preço por conteúdo reciclado para cumprir compromissos voluntários e obedecer a cotas emergentes, melhorando a economia dos projetos. À medida que a capacidade de triagem e lavagem aumenta, pellets mecanicamente reciclados retornam para garrafas, filmes e cintas, fechando gradualmente os ciclos de materiais no mercado de embalagens plásticas no Oriente Médio e África.

Expansão da Infraestrutura Regional de Saúde

As reformas da Visão 2030 visam 3,2 leitos hospitalares por 1.000 residentes na Arábia Saudita até 2030, desencadeando a construção de clínicas e centros especializados que utilizam blisteres estéreis, campos cirúrgicos e sachês de diagnóstico. Os Emirados Árabes Unidos modernizam instalações de oncologia que necessitam de filmes de polietileno e polipropileno estáveis à radiação gama, validados sob a norma ISO 11607. A Borouge comercializou em 2024 um polietileno de baixa densidade de grau médico que suporta irradiação sem descoloração, oferecendo substitutos locais para resinas importadas. O impulso da Nigéria para a fabricação local de medicamentos adiciona linhas de envase que dependem de frascos de PET de alta transparência e telas de blister laminadas com folha. O boom da saúde, portanto, canaliza uma demanda constante e sensível a especificações para o mercado de embalagens plásticas no Oriente Médio e África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações Ambientais com Reciclagem e Descarte Seguro | -0.4% | Pressão global, aguda nos estados do Golfo e na África do Sul | Médio prazo (2-4 anos) |

| Altos Custos de Matéria-Prima e Infraestrutura de Reciclagem Limitada | -0.5% | África Subsaariana, Egito, estados menores do Golfo | Curto prazo (≤ 2 anos) |

| Proibições Emergentes de Plásticos de Uso Único no Golfo | -0.6% | Emirados Árabes Unidos, Arábia Saudita, Catar, Bahrein | Curto prazo (≤ 2 anos) |

| Volatilidade Cambial Impactando as Importações de Resinas Poliméricas | -0.3% | Egito, Nigéria, Quênia, Gana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Emergentes de Plásticos de Uso Único no Golfo

Os Emirados Árabes Unidos aplicam o Decreto-Lei Federal 36 de 2024, proibindo sacolas, talheres e canudos de uso único a partir de janeiro de 2026, com multas crescentes até 2028. A Arábia Saudita sinaliza intenção semelhante no âmbito de sua Iniciativa Verde, embora os prazos permaneçam fluidos, gerando incerteza de investimento para os conversores. O fornecimento de resinas compostáveis é incipiente e tem preço 40% acima do polietileno convencional, elevando as barreiras de custo para empresas menores. A possibilidade de baixas contábeis em linhas de extrusão e injeção ajustadas para produtos de uso único ameaça as margens. No entanto, as proibições catalisam mudanças de portfólio em direção a formatos reutilizáveis ou certificados como recicláveis, incorporando, em última análise, padrões de especificação mais elevados em todo o mercado de embalagens plásticas no Oriente Médio e África.

Altos Custos de Matéria-Prima e Infraestrutura de Reciclagem Limitada

A depreciação cambial amplifica as oscilações de preços dos insumos; a queda da libra egípcia em 2024 elevou os custos do polietileno importado em quase 30% em termos locais, comprimindo a rentabilidade dos conversores. Os conversores da África Subsaariana pagam um prêmio de até 20% pelas resinas em comparação com seus pares integrados do Golfo, refletindo volumes de pedidos menores e sobretaxas de frete terrestre. A capacidade de PET reciclado de grau alimentício está abaixo de 5% da demanda regional, forçando os proprietários de marcas a importar ou reciclar o material para usos inferiores. O déficit de oferta resultante limita a adoção de mandatos de conteúdo reciclado e aumenta o risco de conformidade. Insumos voláteis fomentam compras mão a boca, minando as eficiências de escala e limitando os apetites de investimento no mercado de embalagens plásticas no Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O PET Avança com Base em Mandatos de Barreira e Reciclabilidade

O polietileno detém uma participação de mercado de 39,32% no mercado de embalagens plásticas no Oriente Médio e África em 2025, impulsionado por suas vantagens de custo e versatilidade nas operações de moldagem por sopro de filme, injeção e rotacional. O polietileno linear de baixa densidade domina os segmentos de filme extensível e filme termorretrátil que fixam paletes que trafegam em estradas empoeiradas, enquanto o polietileno de alta densidade lidera em garrafas de detergente e lubrificante, que exigem resistência química. O polipropileno permanece atraente para tampas e sacos tecidos, particularmente à medida que as regulamentações de tampas presas ganham força, embora seus caminhos de reciclagem fiquem atrás dos do PET. O PET está previsto para expandir a uma CAGR de 3,56%, superando o mercado geral de embalagens plásticas no Oriente Médio e África. A Indorama Ventures lançou em 2024 uma garrafa de PET leve que reduz a massa da pré-forma em 15% mantendo a resistência à carga superior, reduzindo assim o uso de resina e as emissões de frete. As linhas de bebidas de enchimento a quente preferem o PET porque ele suporta a pasteurização a 85 °C sem deformar, ao contrário do polietileno. Os esquemas de responsabilidade estendida do produtor na África do Sul e no Quênia impõem taxas mais elevadas sobre formatos não recicláveis, levando os proprietários de marcas a migrar para o PET.

A resiliência do polietileno repousa no fornecimento local de insumos dos gigantes petroquímicos sauditas, garantindo fornecimento oportuno e alavancagem de preços. O polipropileno se beneficia da crescente demanda por tampas reclosáveis moldadas por injeção em laticínios e café. O nicho do poliestireno abrange recipientes de alimentos isolados e amortecimento protetor, mas os reguladores examinam suas tendências de microfragmentação. Enquanto isso, filmes de cobertura de PET monomaterial entram em bandejas de refeições prontas para melhorar a reciclabilidade. À medida que as cotas de conteúdo reciclado se tornam mais rígidas, os conversores avaliam a segurança do fornecimento cativo de polietileno em relação à preferência do mercado final pela circularidade do PET. Essa interação competitiva mantém ambos os polímeros centrais no mercado de embalagens plásticas no Oriente Médio e África, mesmo que o PET capture crescimento incremental.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Embalagem: Formatos Flexíveis Capturam a Demanda do Comércio Eletrônico e de Controle de Porções

A embalagem flexível comandou 55,62% de participação em 2025 e está projetada para registrar uma CAGR de 3,87%, refletindo sua eficiência de peso e baixa pegada de transporte. Os sachês verticais reduzem os volumes de aterro e cortam as emissões de transporte pela metade em comparação com potes de vidro, um atributo que as pontuações ecológicas de marketing dos varejistas aproveitam amplamente. A Huhtamaki racionalizou seus locais nos Emirados Árabes Unidos em 2024 para reunir ativos de coextrusão de cinco camadas, sinalizando uma corrida em direção a maior rendimento e calibres mais finos.[3]Huhtamaki, "Operações e Capacidades de Embalagem Flexível," huhtamaki.com Os recipientes rígidos mantêm relevância em molhos, pastas e produtos de limpeza doméstica, onde a dispensação controlada e a identidade visual tátil influenciam as decisões de compra. No entanto, a crescente demanda por remessas de courier de sachês de cosméticos, pós nutracêuticos e kits de refeições amplifica a necessidade de embalagens em fluxo e filmes para envelopes. O tamanho do mercado de embalagens plásticas no Oriente Médio e África para formatos flexíveis permanecerá, portanto, em trajetória de expansão em relação às contrapartes rígidas.

As soluções rígidas ainda dominam bebidas, iogurtes e vitaminas, onde o impacto na prateleira e a evidência de adulteração são críticos. A moldagem por sopro com estiramento por injeção de garrafas de PET garante transparência e resistência a rachaduras, particularmente importante para sucos premium vendidos no canal de varejo de viagens do Golfo. Galões de polietileno de alta densidade moldados por sopro protegem agroquímicos e óleos de motor que exigem certificação ONU para mercadorias perigosas. Designs híbridos borram as fronteiras; mangas de papelão coladas a revestimentos finos de polietileno oferecem aos proprietários de marcas maior rigidez e capacidade de impressão sem comprometer a reciclabilidade. A estratégia dupla permite que os conversores protejam as margens enquanto atendem às pressões opostas de conformidade regulatória e conveniência do consumidor.

Por Forma do Produto: Filmes e Embalagens Aceleram sob Pressões Logísticas e de Sustentabilidade

Sachês e saquinhos estão projetados para deter uma participação de 31,32% em 2025, visando condimentos, bebidas e doses de xampu destinadas a consumidores de baixa renda. No entanto, as preocupações com lixo de pequeno formato desencadeiam mandatos de varejistas para filmes monomateriais recicláveis, o que restringe o crescimento. Garrafas e potes retêm seu domínio em refrigerantes carbonatados porque o alumínio e o vidro ainda superam os plásticos em termos de critérios de barreira. Bandejas e recipientes atendem a carnes refrigeradas e refeições prontas, embora algumas linhas mudem para sachês a vácuo para reduzir os pesos dos materiais em até 70%. Filmes e embalagens devem registrar uma CAGR de 4,22% até 2031, emergindo como a forma de produto que define o ritmo. As formulações de filme extensível utilizam catalisadores metalocênicos para atingir calibres de 20 mícrons sem rasgar, permitindo estabilidade de paletes com uso mínimo de resina. A embalagem em fluxo de alta transparência envolve produtos de panificação, prolongando a frescura durante a distribuição interestadual de Riade a Jeddah.

O tamanho do mercado de embalagens plásticas no Oriente Médio e África para filmes e embalagens está projetado para ampliar à medida que a paletização automatizada ganha terreno nos centros de distribuição egípcios e sul-africanos. Os varejistas exigem capuzes extensíveis mais finos compatíveis com linhas de alta velocidade para evitar gargalos. Por outro lado, os sachês multicamadas lutam por espaço regulatório; a maioria dos sistemas de gestão de resíduos carece de tecnologia de triagem para laminados metalizados. Os conversores experimentam filmes de polietileno de alta barreira que dispensam o alumínio, mas os sacrifícios de vida útil limitam a adoção em SKUs de exportação de longa distância. As garrafas aproveitam os sistemas de depósito e retorno na África do Sul para sustentar altas taxas de recuperação, comprovando vantagens de reciclabilidade em relação aos sachês. Em última análise, filmes e embalagens crescem mais rapidamente porque fornecem ganhos de eficiência sem exigir mudanças radicais no comportamento de uso do consumidor.

Por Setor do Usuário Final: Cosméticos e Cuidados Pessoais Lideram o Crescimento com a Premiumização

Os alimentos retêm a maior participação de receita em 28,32% em 2025, abrangendo salgadinhos, laticínios e molhos ambiente; no entanto, o crescimento modera à medida que os mercados do Golfo amadurecem. A embalagem de bebidas está migrando do vidro para o PET, impulsionada pelos benefícios de leveza e resistência a impactos, particularmente nas rotas de peregrinação com protocolos de segurança rigorosos. A demanda por cosméticos e cuidados pessoais está prevista para crescer 4,32% até 2031, impulsionada por jovens consumidores abastados do Golfo que associam embalagens sofisticadas à eficácia do produto. Bombas sem ar, fechamentos metalizados e filmes de superfície aveludada comandam prêmios de preço que as marcas repassam aos compradores ávidos por estética curada. A McKinsey projeta que o setor de beleza do Oriente Médio e Norte da África atingirá mais de USD 60 bilhões até 2030, com a Arábia Saudita contribuindo com quase USD 13,4 bilhões. Esse impulso inclina os portfólios dos conversores em direção a compactos moldados por injeção, garrafas de PETG e rótulos com bloqueio ultravioleta.

A adoção farmacêutica acompanha o investimento hospitalar; blisteres, bolsas de solução intravenosa e sachês de barreira estéril dependem de salas limpas certificadas pela ISO que muitos conversores africanos estão agora construindo com parceiros técnicos europeus. Os casos de uso industrial, incluindo lubrificantes e fertilizantes, demandam tambores moldados por sopro que devem suportar testes de queda de 1,2 metros, um segmento isolado das proibições de uso único. A agricultura absorve sacos de polipropileno tecido para grãos, enquanto os importadores de eletrônicos utilizam filmes antiestáticos para placas de semicondutores em trânsito pela zona franca de Jebel Ali. A diversidade de usos finais mantém o mercado de embalagens plásticas no Oriente Médio e África resiliente contra oscilações cíclicas em qualquer segmento vertical único.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Processo de Fabricação: A Extrusão Domina pela Versatilidade e Eficiência de Capital

A extrusão respondeu por 28,14% da atividade em 2025 e está prevista para crescer a uma CAGR de 3,67%. Uma única linha de filme soprado pode alternar entre configurações de matriz para produzir mangas termorretráteis durante o dia e capuzes extensíveis à noite, maximizando a utilização. A linha de cinco camadas da Huhtamaki na África do Sul produz 900 quilogramas por hora, igualando os padrões europeus e confirmando que o capital, não a capacidade, é o fator limitante. A moldagem por injeção avança com prensas totalmente elétricas que reduzem os tempos de ciclo para tampas construídas para atender à legislação de tampas presas. A moldagem por sopro é dividida em moldagem por sopro por extrusão para garrafas de commodities e moldagem por sopro com estiramento por injeção para aplicações premium de PET que exigem transparência óptica. A termoformagem produz bandejas e copos com custos de molde mais baixos, tornando-a atraente para novos participantes que buscam retorno rápido do investimento.

As tarifas de energia moldam a geografia; os conversores egípcios pagam o dobro da média do Golfo por quilowatt-hora, erodindo a competitividade na extrusão e moldagem por sopro de formatos pesados. Os operadores da África Ocidental compensam com salários mais baixos, mas enfrentam instabilidade da rede elétrica, levando as empresas a instalar geradores a diesel que aumentam seus custos indiretos. A automação está ganhando força à medida que as plantas sauditas adotam sistemas automatizados de alimentação de materiais, que reduzem as perdas de mão de obra e resina. O software de gêmeo digital entra nos cronogramas de manutenção, prevendo o desgaste do parafuso e prevenindo o tempo de inatividade. Essas mudanças no nível de processo sustentam ganhos de produtividade que ajudam o mercado de embalagens plásticas no Oriente Médio e África a absorver a volatilidade dos custos de insumos sem inflação generalizada de preços.

Análise Geográfica

A Arábia Saudita, os Emirados Árabes Unidos e o Catar juntos controlaram 68,32% da receita regional de 2025, sustentados por insumos abundantes e diversificação a jusante liderada pelo Estado. O Fundo de Investimento Público da Arábia Saudita reservou SAR 37 bilhões para infraestrutura de reciclagem, abrangendo instalações de recuperação de materiais e unidades de despolimerização química. A Hotpack Packaging Industries comprometeu SAR 1 bilhão para um complexo de grande porte em Riade e AED 250 milhões para uma planta de PET em Dubai, ilustrando como grupos familiares equiparam investimentos multinacionais para garantir o fornecimento local. A proibição de uso único dos Emirados Árabes Unidos a partir de 2026 obriga os conversores a diversificar para ofertas reutilizáveis e compostáveis, comprimindo os prazos de desenvolvimento de produtos. Os estados menores do Golfo se beneficiam de uniões aduaneiras e redes de reexportação isentas de impostos que canalizam matérias-primas e produtos acabados pelos portos de Jebel Ali e Hamad, sustentando economias de escala nos centros de conversão regionais.

A África, prevista para registrar uma CAGR de 3,45% até 2031, oferece a maior pista de crescimento. O Egito atraiu USD 200 milhões da UFlex para linhas de resina de PET e embalagens assépticas, visando um investimento de 12 bilhões de embalagens, posicionando a Zona Econômica do Canal de Suez como porta de entrada para clientes europeus. O boom do comércio eletrônico da Nigéria eleva a demanda por envelopes com bolhas e filmes extensíveis, mas os prêmios de resina importada limitam a competitividade. A Coca-Cola Nigéria abriu um centro de coleta de PET de 13.000 toneladas, demonstrando a disposição dos proprietários de marcas em semear ecossistemas de reciclagem. A África do Sul lidera a reciclagem mecânica com a planta de PET de grau alimentício de 35.000 toneladas da Alpla, abastecendo tanto os mercados domésticos quanto os de exportação.

Os mercados da África Subsaariana enfrentam cortes de energia, más ligações rodoviárias e oscilações cambiais que desencorajam instalações de alta especificação, inclinando a demanda para sachês estáveis em temperatura ambiente e sacos tecidos. Ainda assim, os dividendos demográficos atraem conversores dispostos a absorver riscos em busca de vantagem de pioneiro. A liderança de custo petroquímico do Golfo preservará o domínio numérico do Oriente Médio, mas a expansão do consumo da África deverá entregar uma parcela crescente da receita incremental do mercado de embalagens plásticas no Oriente Médio e África ao longo do horizonte de previsão.

Panorama regulatório

A regulamentação no Oriente Médio e na África está se tornando mais rígida em torno da responsabilidade estendida do produtor (REP), taxas eco-moduladas e restrições a itens de uso único selecionados, influenciando diretamente as escolhas de materiais e o design de embalagens. Os Emirados Árabes Unidos aplicam o Decreto-Lei Federal 36 de 2024, a partir de janeiro de 2026, para proibir um conjunto definido de itens de uso único, acelerando a mudança para formatos reutilizáveis ou certificadamente recicláveis. No Quênia, os Regulamentos de Gestão Sustentável de Resíduos (Responsabilidade Estendida do Produtor) de 2024 exigem o registro de produtores e mecanismos de devolução (incluindo depósito-reembolso quando aplicável), aumentando os requisitos de conformidade e relatórios para proprietários de marcas e convertedores que fornecem ao mercado.

A África do Sul continua a operacionalizar a REP por meio de emendas publicadas em novembro de 2024 (Avisos Governamentais 5534 e 5535), que refinam as abordagens de determinação de taxas e diferenciam tipos de plástico para apoiar a recuperação de custos líquidos e a eco-modulação (taxas mais altas para formatos de difícil reciclagem). No CCG, a coordenação do setor em torno de embalagens circulares se aproximou de uma governança formal, com o Comitê Nacional de Embalagens Circulares (NCPC) da Arábia Saudita posicionado como um órgão independente sob a Federação das Câmaras Sauditas (a partir de maio de 2024) para avançar iniciativas de embalagens circulares e informar estruturas de REP. Juntas, essas medidas estão levando os convertedores a declarações de materiais auditáveis, melhor reciclabilidade e caminhos de gestão mais claros para embalagens plásticas colocadas no mercado.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento de resina, dominado por produtores petroquímicos integrados do Golfo (notadamente Arábia Saudita e Emirados Árabes Unidos) e continua por meio de compostadores/fornecedores de masterbatch, convertedores (extrusão, moldagem por injeção, moldagem por sopro e termoformagem) e proprietários de marcas em alimentos, bebidas, saúde e cuidados pessoais. A logística e a distribuição estão ancoradas em corredores de reexportação do Golfo (incluindo os portos de Jebel Ali e Hamad) e redes viárias regionais que elevam a demanda por filmes stretch, flow-wrap e formatos de proteção usados no atendimento de comércio eletrônico. No lado da conversão, escala e certificação (BRC, ISO 22000, HACCP) atuam como filtros para contratos com multinacionais de bens de consumo, enquanto tarifas de energia elevadas e instabilidade da rede em partes da África podem aumentar os custos operacionais e reduzir a utilização, especialmente para extrusão e moldagem por sopro de formato pesado.

No downstream, a coleta, triagem e reprocessamento continuam sendo os principais estrangulamentos, com proprietários de marcas e financiadores cada vez mais investindo em infraestrutura para fechar os ciclos de materiais. O fornecimento de matéria-prima circular está sendo fortalecido por meio de iniciativas direcionadas, como o financiamento de 37 milhões de dólares americanos da International Finance Corporation ao Mohinani Group para reprocessamento de PET em Gana e na Nigéria, e o centro de coleta de PET de 13.000 toneladas da Coca-Cola Nigéria, embora a disponibilidade de rPET de grau alimentício ainda esteja atrás da demanda. A integração da cadeia de valor também é visível em embalagens industriais e movimentação em grande escala: em fevereiro de 2025, a SCHUTZ e a National Plastic Factory Company anunciaram uma parceria para produzir IBCs ECOBULK perto de Dammam, com produção iniciando em 2026, conectando a capacidade de fabricação local com os requisitos de uso final industrial. Esses desenvolvimentos estão gradualmente conectando as vantagens upstream de resina, a escala de conversão midstream e os sistemas de recuperação downstream na região.

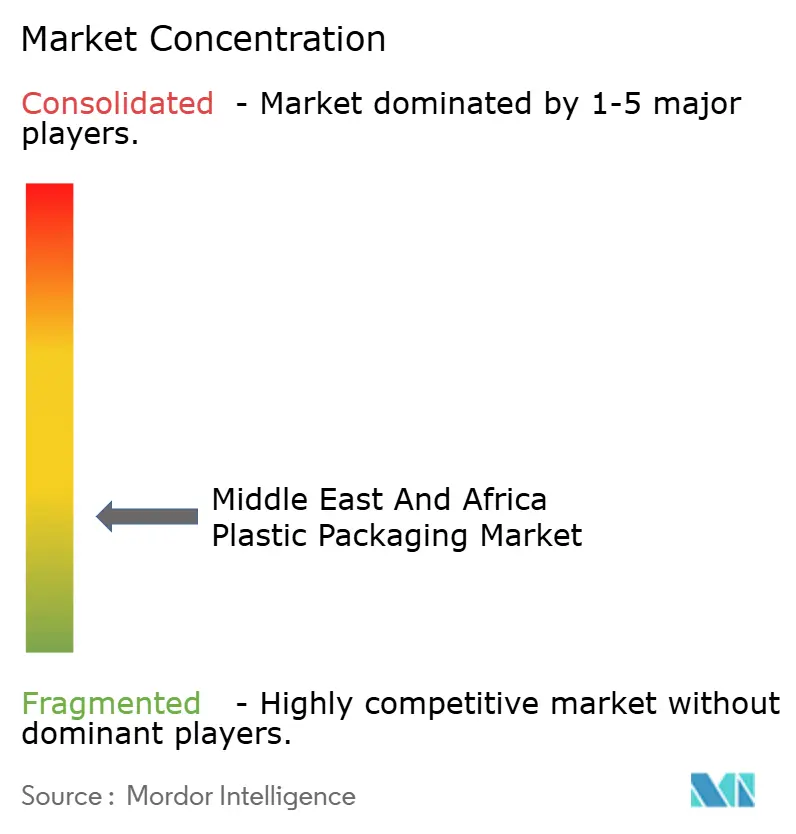

Cenário Competitivo

O mercado de embalagens plásticas no Oriente Médio e África exibe fragmentação. A Alpla aprofundou sua presença ao adquirir integralmente sua planta egípcia em dezembro de 2024 e ao comprar uma participação na Taba Plastic Industries em janeiro de 2025, priorizando a densidade em detrimento do investimento em novas instalações. A Huhtamaki consolidou seus locais nos Emirados Árabes Unidos para aprimorar a utilização de ativos em meio à intensificação da concorrência em embalagens flexíveis, sublinhando o prêmio nas economias de escala. Os campeões locais contra-atacam por meio de integração vertical; os projetos gêmeos da Hotpack em Riade e Dubai garantem capacidade de pré-forma de PET e filme, protegendo-a das flutuações de insumos. A certificação BRC, ISO 22000 e HACCP permanece como um guardião para contratos de bens de consumo de rápida movimentação multinacionais, e os conversores menores lutam para financiar auditorias, dificultando a entrada.

O fornecimento de resina reciclada é uma oportunidade de espaço em branco. O financiamento da Corporação Financeira Internacional para plantas de PET em Gana e Nigéria adiciona 30.000 toneladas, mas cobre menos de 5% da demanda, deixando espaço para novos participantes. Os diferenciadores tecnológicos emergem em receitas de filmes multicamadas e tiragens de impressão digital que reduzem as quantidades mínimas de pedido, atraindo marcas de beleza diretas ao consumidor em busca de embalagens personalizadas.

Os produtores petroquímicos sauditas como a SABIC e a Borouge fornecem vantagem de campo próprio por meio de acordos de resina a custo mais margem, ancorando seus conversores cativos no quartil inferior da curva de custo global. Os controles cambiais e as tarifas de importação protegem as empresas africanas nascentes, mas a ausência de escala as deixa vulneráveis quando a demanda doméstica enfraquece, reforçando as tendências de consolidação no mercado de embalagens plásticas no Oriente Médio e África.

Líderes do Setor de Embalagens Plásticas no Oriente Médio e África

Zamil Plastic Industries Co.

Huhtamaki South Africa (Pty) Ltd

Takween Advanced Industries

Napco National

Constantia Flexibles Afripack

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área importante de oportunidade é ampliar o fornecimento confiável e conforme de resina reciclada, particularmente rPET de grau alimentício e PE/PP reciclados de maior qualidade, onde a capacidade relatada cobre menos de 5% da demanda em vários mercados. Sinais concretos de investimento incluem a iniciativa de instalação de reciclagem de 60 milhões de dólares americanos da Polysmart Packaging na Nigéria (anunciada em janeiro de 2026), projetada para 100.000 toneladas de plásticos mistos anualmente, e programas contínuos de circularidade no Golfo vinculados a metas de desvio de resíduos apoiadas pelo governo (por exemplo, a Saudi Investment Recycling Company sob o mandato do Public Investment Fund de desviar 82% dos resíduos de aterros até 2035). Conforme os regimes de REP maduram em mercados como África do Sul e Quênia, os convertedores que conseguem documentar o conteúdo reciclado e fornecer caminhos de recuperação verificáveis obtêm rotas mais claras para contratos com proprietários de marcas.

A substituição de importações e a segurança de matéria-prima também apresentam espaço em branco, especialmente na África, onde a volatilidade cambial e a logística interna elevam os custos efetivos da resina. A Nigéria é um ponto focal: a parceria da Dangote Petroleum Refinery com a Honeywell (abril de 2026) para implantar a tecnologia UOP Oleflex para 750.000 toneladas métricas de propileno anualmente apoia a disponibilidade local de cadeias de valor vinculadas ao PP usadas em filmes, sacos trançados e fechamentos. No Golfo, a integração vertical por usuários finais está se expandindo: a Al Ain Farms assinou um acordo com a Borouge (maio de 2026) para 3.500 toneladas por ano de resina de HDPE para apoiar tampas, fechamentos e moldagem por sopro internos, refletindo a demanda por fornecimento estável de resina e controle mais rígido das especificações de embalagem. Em toda a região, os convertedores que conseguem fornecer filmes de alta barreira monomateriais para envase a quente e alimentos processados, junto com filmes de proteção para comércio eletrônico, estão mais alinhados com a dupla pressão de requisitos de desempenho e compras orientadas pela reciclabilidade.

Desenvolvimentos recentes do setor

- Julho de 2026: a Takween Advanced Industries recebeu aprovação da Autoridade Geral de Concorrência da Arábia Saudita para sua aquisição da Advanced Fabrics Factory Company. A aprovação removeu uma condição-chave de fechamento e apoia o movimento da Takween para consolidar capacidades que atendem a aplicações de conversão adjacentes à embalagem e fornecimento localizado.

- Setembro de 2025: a Huhtamaki South Africa concluiu a instalação de duas máquinas rebobinadoras de corte duplex com torre Bimec TCA 64C+ em sua unidade de embalagens flexíveis em Durban. A atualização de equipamentos aumentou a produtividade de acabamento e apoia um throughput mais rápido para formatos baseados em filme que dominam a demanda regional.

- Dezembro de 2024: a Alpla adquiriu propriedade total de sua joint venture Taba de embalagens e reciclagem no Egito, consolidando operações na 10ª Cidade de Ramadan. O movimento fortaleceu a produção local de embalagens rígidas e a integração de reciclagem em um mercado que se posiciona como um portal de manufatura e exportação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado contabiliza o valor das embalagens plásticas vendidas no Oriente Médio e na África, abrangendo embalagens que protegem, contêm e transportam produtos em todos os principais usos finais.

Exclusões de escopo: embalagens de papel, vidro e metal são excluídas, e quaisquer serviços de reciclagem ou gestão de resíduos não são contabilizados como parte deste valor de mercado.

Visão geral da segmentação

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de Polietileno (PET)

- Poliestireno e EPS

- Outros Tipos de Materiais

- Por Tipo de Embalagem

- Embalagem Plástica Flexível

- Embalagem Plástica Rígida

- Por Forma do Produto

- Garrafas e Potes

- Bandejas e Recipientes

- Sachês e Saquinhos

- Sacos e Sacolas

- Filmes e Embalagens

- Outras Formas de Produto

- Por Setor do Usuário Final

- Alimentos

- Bebidas

- Farmacêuticos e Saúde

- Cosméticos e Cuidados Pessoais

- Industrial

- Outros Setores do Usuário Final

- Por Processo de Fabricação

- Extrusão

- Moldagem por Injeção

- Moldagem por Sopro

- Termoformagem

- Outros Processos de Fabricação

- Por Região

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa construindo o contexto de embalagens do país e da sub-região, e depois restringindo-o a plásticos por formato e uso final. Normalmente, contamos com estatísticas públicas e referências técnicas, como fluxos comerciais do UN Comtrade, escritórios nacionais de estatística no CCG e nas principais economias africanas, indicadores macroeconômicos do Banco Mundial, sinais de abastecimento alimentar da FAO e periódicos revisados por pares sobre embalagens e polímeros, para entender o uso de materiais e as mudanças nos tipos de embalagem.

Depois disso, o modelo é ancorado usando relatórios anuais de empresas, apresentações a investidores, sites oficiais de associações (como órgãos de plásticos e embalagens) e imprensa de negócios respeitável para validar expansões, novas capacidades e mudanças na demanda em alimentos, bebidas, saúde e cuidados pessoais. Quando necessário, também usamos uma assinatura paga para dados financeiros e inteligência de empresas, e um banco de dados de importação/exportação em nível de embarque para verificar cruzadamente os movimentos de resina e produtos de embalagem. Essas fontes não são exaustivas, e documentos públicos adicionais também foram revisados para coletar pontos de dados, validar suposições e esclarecer itens que não estavam claros no início da construção.

Entrevistas primárias e pesquisas

As entradas primárias são usadas para converter indicadores secundários em suposições realistas de demanda e precificação de embalagens, especialmente onde os relatórios por país são irregulares. Conversamos com convertedores, fornecedores de resina e filme, distribuidores de embalagens e grandes usuários finais em alimentos, bebidas, farmacêuticos e compradores industriais, e o feedback foi usado para confirmar faixas de utilização, mudanças de mix entre formatos rígidos e flexíveis, e movimentos típicos de preços por família de polímeros em toda a região.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 14% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 42% | |

| Participantes menores: 19% | Gerentes: 44% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando verificações top-down e bottom-up, para que o mercado permaneça vinculado a sinais de demanda observáveis e não se desvie devido a suposições isoladas. O lado top-down reconstrói o consumo de embalagens plásticas vinculando a produção e o comércio de bens embalados à intensidade de embalagem, e depois dividindo essa demanda por formatos rígidos e flexíveis e as principais famílias de polímeros.

Algumas entradas monitoradas de perto incluem a direção dos preços dos polímeros (PE, PP, PET, PS/EPS), volumes de alimentos e bebidas embalados, tendências de produção e importação de saúde e cuidados pessoais, crescimento do varejo moderno e envios de comércio eletrônico, e adições de capacidade e utilização dos convertedores. Esses indicadores ajudam a explicar se o crescimento de valor é impulsionado mais por volume, mix (por exemplo, filmes e embalagens versus garrafas e potes), ou movimentos de preço. As aproximações bottom-up são então usadas como verificação de realidade, usando receitas amostradas de convertedores, verificações de canal sobre preços médios de venda e referências de volume no nível de formato onde o feedback das entrevistas é sólido, com lacunas tratadas por meio de suposições de mix conservadoras e proxies de país que são revisitadas posteriormente durante a validação.

A previsão é feita usando análise de cenários apoiada por uma regressão multivariada leve sobre fatores macro e de uso final, e depois os resultados são revisados com especialistas para manter as suposições realistas para cada sub-região. Onde flutuações de preço de curto prazo são esperadas, é aplicada suavização para que a previsão reflita uma transferência gradual em vez de mudanças abruptas.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações que comparam os resultados do modelo com sinais independentes, como movimentos comerciais de resina, padrões de importação de produtos de embalagem e tendências visíveis de demanda de uso final. Quando uma estimativa de país parece fora de linha, revisamos a série de fatores, revisamos a divisão de mix e depois recontatamos as fontes se a variação não puder ser explicada por preços ou um evento de capacidade conhecido.

Antes da publicação, o trabalho é revisado em etapas para que a lógica de cálculo, as conversões de unidades e o tratamento de moeda sejam consistentes entre os países. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como grandes inaugurações de fábricas, mudanças regulatórias sobre plásticos de uso único ou movimentos bruscos de preços de polímeros. Imediatamente antes da entrega, um analista realiza uma nova revisão para que a visão reflita os dados públicos mais recentes disponíveis e suposições validadas.

Tamanho do mercado de embalagens plásticas do Oriente Médio e da África da Mordor Intelligence comparado a outras estimativas publicadas

As estimativas publicadas para embalagens plásticas do MEA podem parecer muito distantes porque a divisão geográfica nem sempre é consistente, e alguns estudos tratam a precificação de maneira muito diferente entre tipos de polímeros e formatos de embalagem. As diferenças também surgem de se o valor é capturado no nível de preço de venda do convertedor ou em níveis mais amplos de valor de atacado e comércio.

Algumas fontes agregam uma figura de gasto mais ampla que pode misturar materiais de embalagem, margens de distribuição downstream ou um conjunto diferente de países. Na Mordor Intelligence, o total é mantido no nível do mercado de embalagens plásticas em todo o Oriente Médio e África, e é construído a partir de sinais de demanda por formato e uso final, com um tratamento separado para a precificação vinculada a polímeros, para que camadas de embalagens não plásticas adjacentes e margens não sejam misturadas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 26,39 bilhões de dólares americanos (2025) | |

| Análise Setorial A | 45,88 bilhões de dólares americanos (2024) | Usa um ano-base diferente e parece aplicar uma definição de receita mais ampla em toda a MEA, o que pode inflar os totais se camadas de valor de atacado e um escopo mais amplo relacionado a embalagens forem incluídos além das embalagens plásticas no nível do convertedor. |

| Inteligência Comercial B | 18,10 bilhões de dólares americanos (2024) | Abrange apenas o Oriente Médio e está fortemente vinculado ao comércio e à precificação nominal de atacado, podendo, assim, subestimar o mercado completo do MEA e movimentar-se bruscamente com escolhas de temporização de preços de importação e câmbio. |

Em conjunto, a dispersão reflete principalmente a cobertura geográfica, o ponto de captura de valor na cadeia de suprimentos e como a precificação vinculada à resina é incorporada ao valor final de mercado. Ao manter as etapas rastreáveis a pools de demanda, mix de formatos e lógica de precificação que podem ser verificados país por país, a estimativa resultante permanece prática de reproduzir e mais fácil de validar em atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens plásticas no Oriente Médio e África em 2031?

O mercado está previsto para atingir USD 30,41 bilhões até 2031, crescendo a uma CAGR de 2,56%.

Qual tipo de embalagem deve expandir mais rapidamente até 2031?

Os formatos flexíveis, incluindo sachês e filmes de embalagem em fluxo, estão projetados para avançar a uma CAGR de 3,87%, superando as alternativas rígidas.

Por que o PET está ganhando participação na demanda regional de materiais?

O PET combina compatibilidade com enchimento a quente, alta transparência e fluxos de reciclagem estabelecidos, permitindo que os proprietários de marcas atendam às necessidades de desempenho e aos compromissos de conteúdo reciclado.

Como as proibições de plásticos de uso único no Golfo afetarão os conversores?

As proibições obrigam uma mudança em direção a designs reutilizáveis, recicláveis ou compostáveis, pressionando as empresas a investir em novos materiais e readaptar as linhas existentes antes de 2028.

Quais oportunidades de crescimento existem para investidores no setor?

A capacidade de PET reciclado de grau alimentício, a produção de filmes de alta barreira multicamadas e as embalagens para atendimento de pedidos do comércio eletrônico apresentam nichos mal atendidos com trajetórias de demanda atraentes.

Quão concentrado é o cenário de fornecedores?

Com os cinco principais conversores detendo aproximadamente 35% da receita, o mercado permanece moderadamente fragmentado, permitindo espaço para movimentos de consolidação e participantes especializados.

Página atualizada pela última vez em: