Tamanho e Participação do Mercado de Embalagens de Papel e Papelão da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

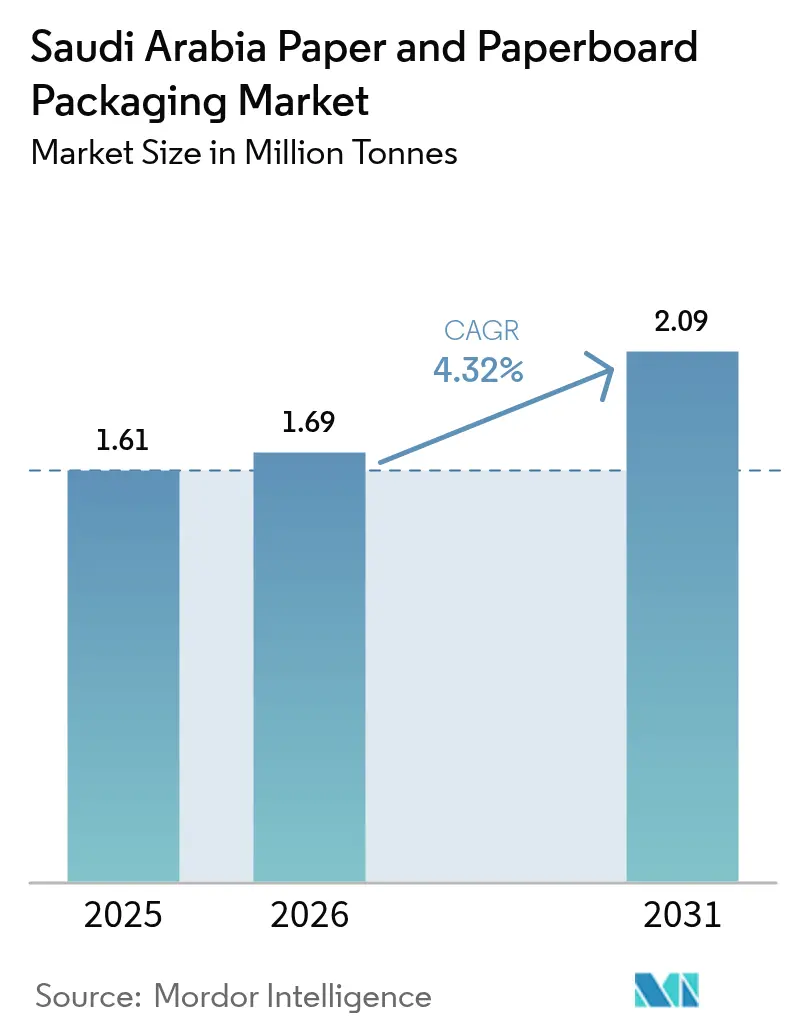

| Tamanho do mercado no ano base (2025) | 1.61 Milhões de toneladas |

| Volume do Mercado (2026) | 1.69 Milhões de toneladas |

| Volume do Mercado (2031) | 2.09 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel e Papelão da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de embalagens de papel e papelão da Arábia Saudita foi avaliado em 1,61 milhão de toneladas em 2025 e estima-se que cresça de 1,69 milhão de toneladas em 2026 para atingir 2,09 milhões de toneladas até 2031, a um CAGR de 4,32% durante o período de previsão (2026-2031). A rápida urbanização, os incentivos de localização da Visão 2030 e o endurecimento das regras sobre resíduos plásticos mantêm a demanda em uma trajetória ascendente firme, mesmo com as margens dos conversores enfrentando tarifas mais elevadas de energia e água. Integradores multinacionais estão adicionando capacidade local para se proteger da volatilidade do liner kraft importado, enquanto a impressão digital está desbloqueando trabalhos lucrativos de curta tiragem para bens de consumo de movimento rápido com grande variedade de SKUs. Ao mesmo tempo, o boom do comércio eletrônico está forçando uma mudança em direção a substratos leves e adequados para envio postal que possam sobreviver à triagem automatizada sem inflar as cobranças de peso dimensional. Fábricas que garantem contratos de fibra de longo prazo e investem em energias renováveis no local parecem mais bem posicionadas para navegar pela curva de custos e capturar as 500.000 toneladas adicionais de volume esperadas nesta década.

Principais Conclusões do Relatório

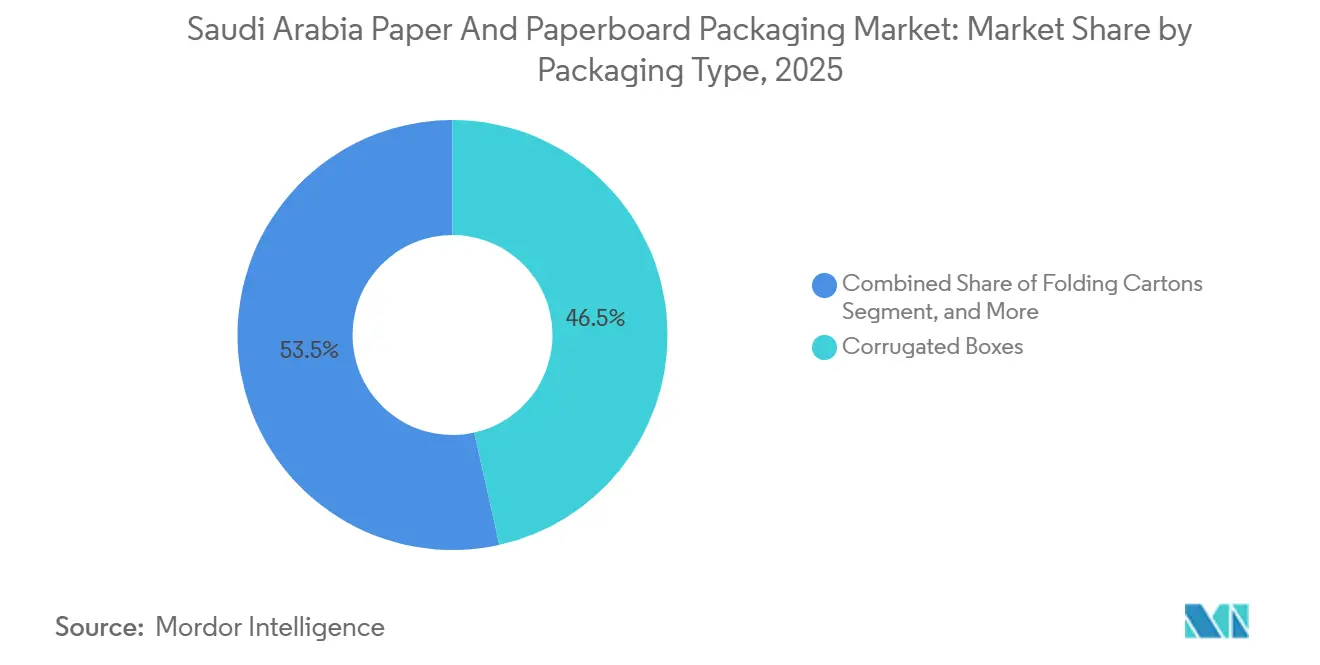

- Por tipo de embalagem, as caixas corrugadas lideraram com 46,51% de participação no tamanho do mercado de embalagens de papel e papelão da Arábia Saudita em 2025, enquanto as caixas para líquidos devem se expandir a um CAGR de 5,31% até 2031.

- Por indústria do usuário final, alimentos e bebidas responderam por 37,14% da participação no mercado de embalagens de papel e papelão da Arábia Saudita em 2025, enquanto o comércio eletrônico e o varejo devem registrar um CAGR de 5,57% até 2031.

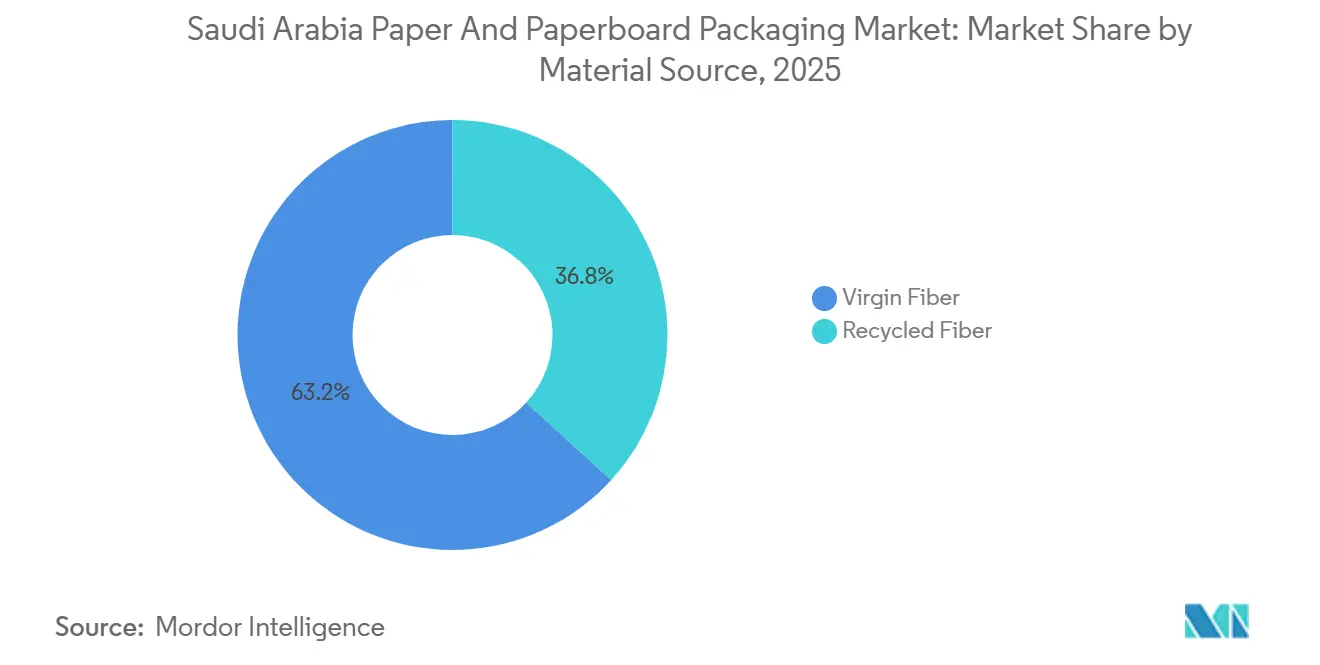

- Por fonte de material, a fibra virgem dominou com 63,21% de participação em volume em 2025, e a fibra reciclada deve avançar a um CAGR de 4,71% durante 2026-2031.

- Por nível de embalagem, os formatos secundários capturaram 48,22% do volume de 2025, e a embalagem terciária deve crescer a um CAGR de 4,94% com base na expansão da infraestrutura logística nacional.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel e Papelão da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda de Alimentos e Bebidas por Embalagens de Trânsito Corrugadas | +0.9% | Corredores de Riade, Jeddah e Dammam | Médio Prazo (2 a 4 Anos) |

| Políticas de Proibição de Plásticos Impulsionando os Volumes de Conversão para Papel | +0.7% | Riade e Província Oriental | Curto Prazo (≤ 2 Anos) |

| Entrega no Mesmo Dia pelo Comércio Eletrônico Impulsionando Envelopes Leves | +0.8% | Nacional, Liderado por Riade e Jeddah | Médio Prazo (2 a 4 Anos) |

| Proliferação de SKUs de Bens de Consumo de Movimento Rápido Exigindo Caixas Digitais de Curta Tiragem | +0.5% | Centros de Varejo de Riade e Jeddah | Longo Prazo (≥ 4 Anos) |

| Incentivos de Localização da Visão 2030 para Conversores de Papel | +0.6% | Zonas de Jubail, Yanbu e MODON | Longo Prazo (≥ 4 Anos) |

| Expansão do Polo de Exportação de Tâmaras em Al-Qassim | +0.3% | Províncias de Al-Qassim e Hail | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda de Alimentos e Bebidas por Embalagens de Trânsito Corrugadas

As vendas no varejo de alimentos superaram USD 50 bilhões em 2024 e continuam crescendo a uma taxa anual acima de 5% com o aumento da população e do consumo per capita. A Autoridade Saudita de Alimentos e Medicamentos licenciou 9.155 instalações alimentares em 2025, um aumento de 18% que expandiu diretamente a base de usuários de embalagens corrugadas.[1]Autoridade Saudita de Alimentos e Medicamentos, "SFDA Relata Crescimento de 18% em Fábricas e Armazéns Licenciados," sfda.gov.sa Os volumes de pico durante o Ramadã e o Hajj amplificam os picos de curta duração, incentivando os varejistas a padronizar caixas prontas para palete que agilizam o cross-docking por meio de centros multimodais. Como o Reino importa aproximadamente 70% de seus alimentos, a tonelagem de embalagens acompanha o volume físico em vez dos preços no varejo, protegendo os conversores da deflação de commodities. Grandes redes como Panda e Tamimi negociam contratos de fornecimento plurianuais que estabilizam a utilização das plantas dos conversores, mas comprimem as margens por unidade.

Políticas de Proibição de Plásticos Impulsionando os Volumes de Conversão para Papel

As proibições municipais de sacolas plásticas de uso único em Riade e Jeddah aceleram a substituição por embalagens de papel kraft, à medida que os varejistas buscam opções em conformidade. A meta de reciclagem de 81% da Saudi Investment Recycling Company impulsiona os proprietários de marcas em direção a formatos à base de fibra compatíveis com os sistemas de recuperação municipal. Redes de alimentação rápida, incluindo AlBaik, migraram copos e embrulhos internos para compostos revestidos de papel, aumentando os pedidos de flexografia de curta tiragem para conversores domésticos. Projetos-piloto de ecorotulagem do governo recompensam produtos em papelão reciclável, direcionando os portfólios de bens de consumo de movimento rápido para caixas dobráveis. Os primeiros adotantes ganham visibilidade nas prateleiras, reforçando o apelo ambiental do papel. O impulso regulatório encurta os períodos de retorno para novas linhas de revestimento por cortina e de barreira aquosa, sustentando os gastos de capital das principais fábricas.

Entrega no Mesmo Dia pelo Comércio Eletrônico Impulsionando Envelopes Leves

A receita do comércio eletrônico de alimentos atingiu USD 1,6 bilhão em 2024 e está crescendo acima de 10% ao ano, com o número de empresas de comércio eletrônico registradas ultrapassando 40.000. A entrega no mesmo dia exige envelopes que reduzam o peso dimensional, mas resistam ao manuseio brusco, levando os conversores a adotar designs de micro-flauta que são 20 a 30% mais leves do que as caixas de flauta B tradicionais. Investimentos em centros inteligentes, como a Zona Logística Central de Jeddah, favorecem envelopes ricos em códigos de barras compatíveis com a triagem automatizada.[2]Nikhita Jayakumar, "As 3 Principais Tendências de Bens de Consumo de Movimento Rápido na Arábia Saudita e nos Emirados Árabes Unidos," Maersk, maersk.com Impressoras digitais como a HP PageWide suportam gráficos variáveis e códigos QR nesses formatos, aumentando o engajamento do cliente sem desacelerar o atendimento. A convergência de velocidade logística, expectativas dos consumidores e metas de sustentabilidade mantém este impulsionador firmemente em território positivo.

Incentivos de Localização da Visão 2030 para Conversores de Papel

Isenções fiscais, terrenos subsidiados e coinvestimento do Fundo de Investimento Público estão incentivando players regionais e multinacionais a construir capacidade dentro do Reino. A quinta linha da Middle East Paper Company, no valor de USD 475 milhões, adicionará 450.000 toneladas de papelão para embalagens até 2027, reduzindo a dependência do liner kraft importado. A Hotpack Global está investindo USD 267 milhões em uma planta de 2,4 milhões de pés quadrados que tem como alvo substratos de papel, biomassa e polímeros com automação da Indústria 4.0. Embora a energia industrial agora custe 18 halalas por kWh, retrofits de energia solar no local e de recuperação de calor ajudam a proteger as taxas internas de retorno. À medida que os limites de localização aumentam nas licitações públicas, os conversores com credenciais de fabricação saudita ganham preferência nas licitações, reforçando o apelo estratégico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Liner Kraft Importado | -0.4% | Locais Dependentes dos Portos de Jeddah e Dammam | Curto Prazo (≤ 2 Anos) |

| Aumento das Tarifas de Energia Elevando o OPEX das Fábricas | -0.3% | Fábricas de Alta Intensidade Energética em Jubail e Dammam | Médio Prazo (2 a 4 Anos) |

| Alta Pegada de Água Doce em Meio à Escassez Hídrica | -0.2% | Regiões Centrais com Dessalinização Limitada | Longo Prazo (≥ 4 Anos) |

| Adoção Lenta de Fibra Reciclada Devido a Obstáculos de Grau Alimentar | -0.2% | Nacional, Gargalo de Certificação da SFDA | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Liner Kraft Importado

O aperto na oferta global de celulose elevou os preços à vista do liner kraft em 18% entre 2023 e 2024, resultando em compressão de margens para os conversores sauditas que importam 92% de seu linerboard. Os instrumentos de hedge permanecem limitados nas bolsas de commodities regionais, expondo os balanços patrimoniais às oscilações cambiais. O prejuízo líquido de 7% da Middle East Paper Company em 2024 ilustra como os picos de preços corroem a lucratividade mesmo com capacidade de reciclagem integrada. Plantas menores recorrem a contratos de clientes mais curtos ou sobretaxas de repasse, arriscando perda de volume para alternativas plásticas quando os preços das caixas sobem.

Aumento das Tarifas de Energia Elevando o OPEX das Fábricas

A eletricidade a 18 halalas por kWh e o gás industrial a SAR 7,23 por MMBtu elevaram os custos operacionais das fábricas em 2025 e estreitaram a diferença em relação aos concorrentes regionais, que ainda operam com tarifas subsidiadas.[3]Saudi Electricity Company, "Tarifas e Taxas," se.com.sa As fábricas de papel consomem em média 1,5 a 2,5 MWh por tonelada, portanto um aumento de um halala reduz o EBITDA em aproximadamente 1,2 pontos percentuais. As metas de energia renovável prometem alívio futuro, mas os obstáculos de interligação à rede e de capital atrasam as economias no curto prazo. As fábricas lentas em descarbonizar também correm o risco de enfrentar taxas de fronteira de carbono ao exportar para a Europa, adicionando um custo de conformidade externo ao encargo tarifário doméstico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: A Dominância das Caixas Corrugadas Impulsiona as Soluções de Trânsito

As caixas corrugadas detinham 46,51% da tonelagem de 2025 no mercado de embalagens de papel e papelão da Arábia Saudita, uma liderança consolidada pela logística de alimentos, remessas industriais e pedidos de comércio eletrônico de alto volume. A resistência ao empilhamento do formato e sua capacidade de aceitar o aliviamento de peso por micro-flauta o mantêm resiliente mesmo com a oscilação dos preços do liner. As soluções de impressão digital pós-impressão permitem que os conversores transformem o corrugado em uma tela de marketing, agregando valor além do papelão marrom simples. As caixas para líquidos, embora representem uma base menor, crescerão a um CAGR de 5,31% porque os fabricantes de laticínios UHT e sucos precisam de embalagens estáveis em prateleira que percorram longas distâncias sem refrigeração. As atualizações de linhas assépticas assinadas em 2025 reduziram o consumo de água em 36 milhões de litros por ano, aliviando as pressões de custo operacional e alinhando-se com os compromissos de sustentabilidade dos varejistas.

A diversidade da demanda sustenta ambos os extremos. As caixas corrugadas se beneficiam da Estratégia Nacional de Transporte e Logística, que favorece caixas secundárias e terciárias padronizadas para palete em centros automatizados. Enquanto isso, as caixas para líquidos se beneficiam do crescente consumo de saúde e bem-estar e da exportação de leite aromatizado para os vizinhos do Conselho de Cooperação do Golfo. O mercado de embalagens de papel e papelão da Arábia Saudita continua a ver as caixas corrugadas como o pilar e as caixas para líquidos como o motor de crescimento, uma dinâmica de dupla via que protege os conversores contra oscilações cíclicas.

Por Indústria do Usuário Final: Alimentos Dominam, Comércio Eletrônico Acelera

Alimentos e bebidas responderam por 37,14% do volume de 2025 no mercado de embalagens de papel e papelão da Arábia Saudita, refletindo a necessidade do setor de caixas de trânsito corrugadas, caixas dobráveis e embalagens assépticas. As redes de varejo que lidam com os picos do Ramadã e do Hajj valorizam fornecedores que podem adicionar turnos nos fins de semana sem comprometer a qualidade. Por outro lado, o comércio eletrônico e o varejo registrarão um CAGR de 5,57%, o mais rápido entre os usuários finais, impulsionado pela penetração de compras de 46% esperada até 2030 e por uma cultura de entrega no mesmo dia popularizada por aplicativos de comércio rápido.

Os conversores que visam o comércio eletrônico se diferenciam por meio de envelopes acolchoados que reduzem o peso dimensional enquanto resistem a classificadores mecânicos. Eles também sobrepõem códigos QR para engajamento, combinando as estratégias omnicanal de varejistas como Panda e LuLu. Os conversores de alimentos enfrentam uma supervisão mais rigorosa da SFDA sobre rotulagem de dupla data e conformidade com o idioma árabe, elevando o prêmio em impressoras digitais capazes de lidar com alterações de arte durante a noite. Como um todo, o mercado de embalagens de papel e papelão da Arábia Saudita equilibra a demanda constante por embalagens de alimentos a granel com o fluxo de comércio eletrônico de rápido crescimento e alta personalização.

Por Fonte de Material: Fibra Virgem Lidera, Fibra Reciclada Ganha Terreno

A fibra virgem detinha 63,21% da tonelagem de 2025 porque as aplicações de contato com alimentos ainda exigem maior pureza e resistência. O liner kraft importado permanece a espinha dorsal para embalagens corrugadas de uso intensivo, embora as adições de capacidade doméstica reduzam a exposição a partir de 2027. A fibra reciclada, agora em 36,79%, está caminhando para um CAGR de 4,71% com base na meta de desvio de 47% da Estratégia Nacional de Gestão de Resíduos. Uma planta de reciclagem de caixas para líquidos de USD 3 milhões que entrou em operação em 2024 processa 8.000 toneladas por ano, um passo modesto, mas simbólico em direção à circularidade.

Escalar o conteúdo reciclado depende da melhoria da coleta seletiva fora de Riade e Jeddah, e de linhas de destintagem que possam atender aos limites de grau alimentar estabelecidos pela SFDA. Até lá, a maior parte da tonelagem reciclada alimentará caixas secundárias e terciárias onde o contato direto com alimentos não é um problema. A celulose virgem continuará, portanto, a ancorar aplicações críticas, mas o mercado de embalagens de papel e papelão da Arábia Saudita está inequivocamente se inclinando para proporções mais elevadas de reciclados onde os obstáculos de certificação são superáveis.

Por Nível de Embalagem: Secundário Comanda, Terciário Ganha com o Impulso Logístico

Os formatos secundários capturaram 48,22% do volume de 2025, fornecendo bandejas prontas para prateleira e embrulhos de multipacks que agilizam o abastecimento e reduzem a mão de obra em hipermercados. Essas embalagens funcionam também como espaço de marketing, e as linhas de jato de tinta digital permitem que as marcas troquem a arte em horas em vez de dias. A embalagem terciária, projetada para crescer a um CAGR de 4,94%, aproveita o boom da infraestrutura logística, que exige embalagens externas corrugadas otimizadas para palete e compatíveis com RFID.

As embalagens primárias — caixas para líquidos, caixas dobráveis e sacos de papel revestido — carregam a carga regulatória ao garantir a segurança alimentar e a rastreabilidade. A rotulagem em árabe exigida pela SFDA impulsiona as marcas em direção a soluções pré-impressas em vez de adesivos para evitar falhas de conformidade nas inspeções de fronteira. À medida que os centros de atendimento automatizados proliferam, os conversores que oferecem expertise de ponta a ponta nos três níveis tendem a ganhar contratos integrados, reforçando o apelo abrangente do mercado de embalagens de papel e papelão da Arábia Saudita.

Cenário Competitivo

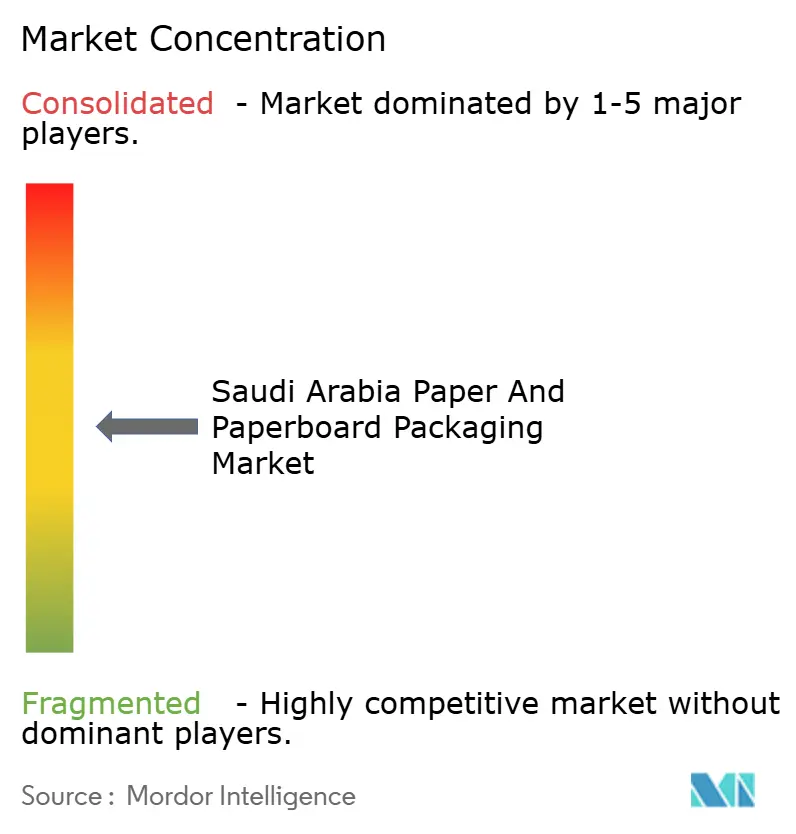

A United Carton Industries abriu 30% de seu capital em maio de 2025 a uma avaliação de USD 533 milhões e controla cerca de 40% da tonelagem corrugada nacional, destacando a concentração de médio porte. Grandes players globais como Smurfit Westrock, DS Smith, Mondi e International Paper estão reforçando sua presença na Arábia Saudita para se proteger contra riscos de frete e câmbio e para atender às cotas de localização do iktva. A fusão da Smurfit Westrock em 2024 criou um gigante de 23 milhões de toneladas capaz de canalizar economias de escala e impressoras digitais avançadas para o Reino quando a demanda aumentar.

Os concorrentes regionais são igualmente ativos. O Obeikan Investment Group, com 22 bilhões de embalagens e USD 1 bilhão em vendas, expandiu-se para embalagens para líquidos e estabeleceu parceria em uma instalação de reciclagem de 8.000 toneladas para garantir matéria-prima e credenciais circulares. O projeto greenfield de USD 267 milhões da Hotpack Global adicionará linhas à base de biomassa e polímeros ao lado de suas operações de papel, aproveitando a Indústria 4.0 para obter ganhos de custo e qualidade. Oportunidades de espaço em branco persistem na coleta pós-consumo, celulose reciclada de grau alimentar e corrugado resistente à cadeia de frio — nichos que players locais ágeis podem aproveitar.

A impressão digital é o atual campo de batalha da concorrência. Os primeiros adotantes da tecnologia HP PageWide e Xerox iGen agora cotam tiragens mínimas de 500 caixas, conquistando trabalhos de SKU promocional de varejistas que lançam linhas de marca própria. Empresas que integram dados de impressão com sistemas de planejamento de recursos empresariais podem entregar pedidos just-in-time e visualizações de estoque em tempo real, uma vantagem de serviço que os gigantes com múltiplas plantas às vezes têm dificuldade em igualar. No geral, o mercado de embalagens de papel e papelão da Arábia Saudita recompensa um modelo híbrido: escala global em matérias-primas aliada à agilidade local na conversão e no serviço.

Líderes do Setor de Embalagens de Papel e Papelão da Arábia Saudita

Gulf Carton Factory Company

United Carton Industries Company (UCIC)

Obeikan Investment Group

NAPCO National

Gulf East Paper & Plastic Industries LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A United Carton Industries obteve aprovação do conselho para investir AED 74 milhões na expansão de sua planta de caixas corrugadas em Ras Al Khaimah, com construção prevista para iniciar no segundo trimestre de 2026 e produção comercial prevista para o terceiro trimestre de 2027.

- Fevereiro de 2026: Uma divulgação de mercado subsequente confirmou que o mesmo projeto de Ras Al Khaimah ampliará a presença regional da United Carton Industries e deverá impulsionar as receitas do grupo quando a linha entrar em operação em 2027.

- Janeiro de 2026: A Tetra Pak comprometeu €60 milhões para construir uma planta-piloto em Lund para tecnologia de barreira à base de papel, um passo que deve acelerar o lançamento comercial de caixas assépticas sem alumínio e eventualmente beneficiar os conversores sauditas que importam as linhas de enchimento de alta velocidade da empresa.

- Janeiro de 2026: A assessoria de imprensa da Tetra Pak Arabia delineou um programa para estender sua nova estrutura de barreira à base de papel para plataformas de enchimento A3 de alta velocidade, indicando que o material estará disponível para aplicações de laticínios e sucos em grande escala fornecidas pela fábrica da empresa em Jeddah após a conclusão da validação.

Escopo do Relatório do Mercado de Embalagens de Papel e Papelão da Arábia Saudita

O Relatório do Mercado de Embalagens de Papel e Papelão da Arábia Saudita é Segmentado por Tipo de Embalagem (Caixas Dobráveis, Caixas Corrugadas, Caixas para Líquidos, Sacos e Sacolas de Papel, Outros Tipos de Embalagem), Indústria do Usuário Final (Alimentos e Bebidas, Saúde e Produtos Farmacêuticos, Cuidados Pessoais e Domésticos, Bens Industriais, Comércio Eletrônico e Varejo, Outras Indústrias de Usuário Final), Fonte de Material (Fibra Virgem, Fibra Reciclada), Nível de Embalagem (Primário, Secundário, Terciário). As Previsões de Mercado são Fornecidas em Volume (Toneladas).

| Caixas Dobráveis |

| Caixas Corrugadas |

| Caixas para Líquidos |

| Sacos e Sacolas de Papel |

| Outros Tipos de Embalagem |

| Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Domésticos |

| Bens Industriais |

| Comércio Eletrônico e Varejo |

| Outras Indústrias de Usuário Final |

| Fibra Virgem |

| Fibra Reciclada |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária |

| Por Tipo de Embalagem | Caixas Dobráveis |

| Caixas Corrugadas | |

| Caixas para Líquidos | |

| Sacos e Sacolas de Papel | |

| Outros Tipos de Embalagem | |

| Por Indústria do Usuário Final | Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos | |

| Cuidados Pessoais e Domésticos | |

| Bens Industriais | |

| Comércio Eletrônico e Varejo | |

| Outras Indústrias de Usuário Final | |

| Por Fonte de Material | Fibra Virgem |

| Fibra Reciclada | |

| Por Nível de Embalagem | Embalagem Primária |

| Embalagem Secundária | |

| Embalagem Terciária |

Principais Perguntas Respondidas no Relatório

Qual é o volume atual do mercado de embalagens de papel e papelão da Arábia Saudita?

O mercado movimentou 1,69 milhão de toneladas em 2026 e está a caminho de atingir 2,09 milhões de toneladas até 2031.

Qual tipo de embalagem detém a maior participação?

As caixas corrugadas comandaram 46,51% do volume de 2025 graças à forte demanda de usuários de alimentos, varejo e indústria.

Qual segmento de usuário final está crescendo mais rapidamente?

O comércio eletrônico e o varejo devem crescer a um CAGR de 5,57% à medida que a entrega no mesmo dia se expande por todo o Reino.

Qual é a relevância da adoção de fibra reciclada?

A fibra reciclada representa 36,79% da tonelagem de 2025 e deve crescer a um CAGR de 4,71% à medida que os sistemas de coleta melhoram.

Quais são as principais pressões de custo enfrentadas pelos conversores?

A volatilidade do preço do liner kraft importado e as tarifas de energia industrial mais elevadas são os dois maiores ventos contrários de custo.

Quais regiões fora das principais metrópoles apresentam potencial de crescimento?

As províncias de Al-Qassim e Hail estão emergindo como polos para embalagens de exportação de tâmaras que necessitam de formatos corrugados resistentes à umidade.

Página atualizada pela última vez em: