Tamanho e Participação do Mercado de Agências de Marketing e Publicidade do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

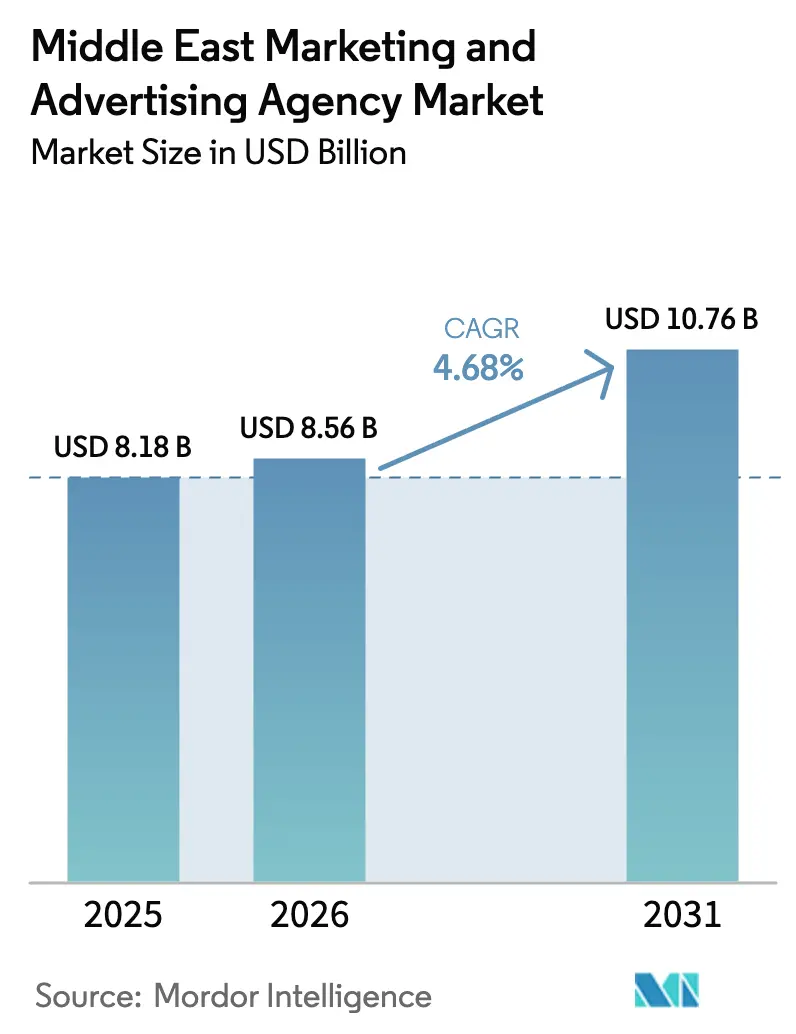

| Tamanho do mercado no ano base (2025) | 8.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agências de Marketing e Publicidade do Oriente Médio por Mordor Intelligence

O tamanho do Mercado de Agências de Marketing e Publicidade do Oriente Médio foi avaliado em USD 8,18 bilhões em 2025 e estima-se que cresça de USD 8,56 bilhões em 2026 para atingir USD 10,76 bilhões até 2031, a um CAGR de 4,68% durante o período de previsão (2026-2031). Robustas agendas governamentais de diversificação, encabeçadas pela Visão Saudita 2030 e pela Visão dos Emirados Árabes Unidos 2030, estão redirecionando orçamentos dos hidrocarbonetos para o turismo, fintechs, jogos eletrônicos e megaprojetos culturais. A crescente adoção de dispositivos móveis e redes sociais, que já supera 95% de penetração domiciliar em todo o Golfo, está deslocando os investimentos para formatos digitais baseados em desempenho e marketing de influenciadores. As agências que sobrepõem ciência de dados à criatividade em língua árabe estão capitalizando essa mudança, enquanto os contratos de serviço completo estão sendo desmembrados em favor de mandatos especializados que abrangem compra programática, comunicação de crise e localização de conteúdo. O crescimento das capacidades internas em multinacionais está comprimindo as margens dos serviços de mídia comoditizados, impulsionando as agências a se diferenciarem por meio da integração tecnológica e do domínio regulatório.

Principais Conclusões do Relatório

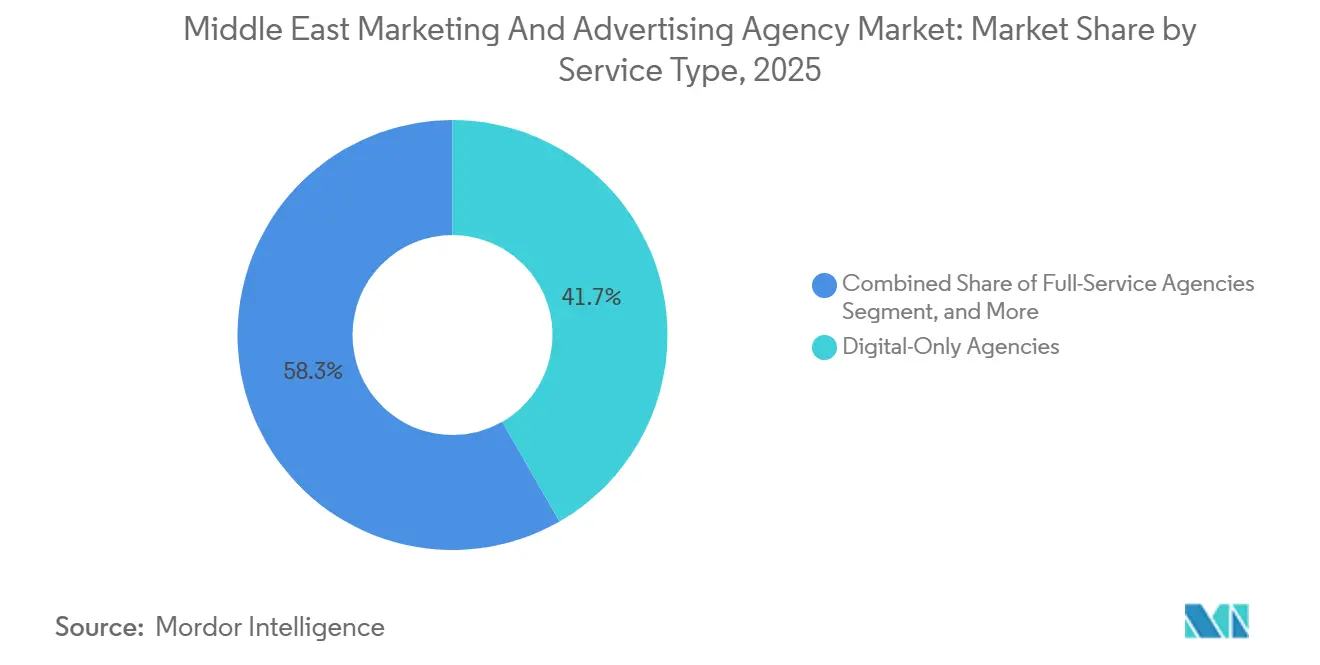

- Por tipo de serviço, as especialistas exclusivamente digitais lideraram com 41,72% da participação do mercado de agências de marketing e publicidade do Oriente Médio em 2025, enquanto relações públicas e gestão de reputação deve avançar a um CAGR de 5,93% até 2031.

- Por porte organizacional, as grandes empresas responderam por 58,63% do tamanho do mercado de agências de marketing e publicidade do Oriente Médio em 2025, ao passo que o segmento de PMEs deve expandir a um CAGR de 5,12% até 2031.

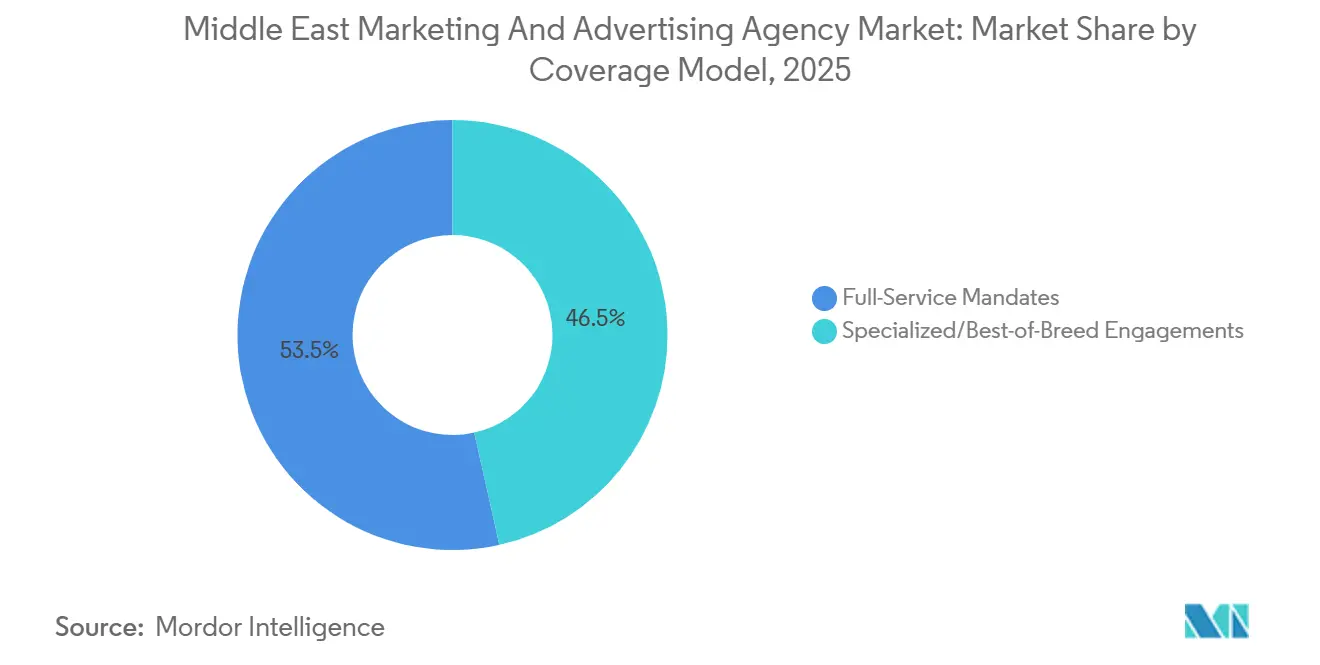

- Por modelo de cobertura, os mandatos especializados ou de melhor solução capturaram 46,51% do tamanho do mercado de agências de marketing e publicidade do Oriente Médio em 2025 e estão crescendo a um CAGR de 5,82% até 2031.

- Por setor de usuário final, as empresas privadas geraram 62,38% da receita de 2025, mas os clientes públicos e institucionais apresentam a perspectiva mais forte, com um CAGR de 5,92% até 2031.

- Por país, a Arábia Saudita comandou 36,63% da receita de 2025, enquanto o Catar deve registrar o CAGR mais rápido, de 5,83%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Agências de Marketing e Publicidade do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento dos Investimentos em Publicidade Digital entre Corporações do CCG | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2 a 4 anos) |

| Diversificação Governamental, Visões 2030 da Arábia Saudita e dos Emirados Árabes Unidos | +1.5% | Arábia Saudita, Emirados Árabes Unidos, Bahrein, Omã | Longo prazo (≥ 4 anos) |

| Aumento da Penetração de Redes Sociais e Dispositivos Móveis | +0.9% | Em todo o CCG, com maior intensidade nos Emirados Árabes Unidos e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Expansão do Marketing de Desempenho no Comércio Eletrônico | +1.0% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Catar | Médio prazo (2 a 4 anos) |

| Adoção de Patrocínios em Esportes Eletrônicos e Jogos | +0.7% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2 a 4 anos) |

| Megaeventos de Turismo, Neom, Expo 2030 | +0.8% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Diversificação Governamental, Visões 2030 da Arábia Saudita e dos Emirados Árabes Unidos

O maciço investimento do setor público está transformando ministérios e fundos soberanos em anunciantes prolíficos. O programa de jogos eletrônicos de USD 38 bilhões da Arábia Saudita e o projeto Neom, de USD 500 bilhões, exigem campanhas multianuais e multicanais que poucas agências conseguem executar em escala.[1]Fundo de Investimento Público, "Estratégia de Jogos e Esportes Eletrônicos," pif.gov.sa As apostas paralelas dos Emirados Árabes Unidos em fintechs, energias renováveis e exploração espacial ampliam o escopo para além do trabalho voltado ao consumidor, em direção ao posicionamento B2B. A conformidade com diretrizes culturais rígidas adiciona complexidade de execução que favorece agências com estrategistas bilíngues e especialistas regulatórios. Esses mandatos geram contratos de alto valor, ancorando receitas previsíveis mesmo quando a faturação do setor privado se torna baseada em projetos.

Crescimento dos Investimentos em Publicidade Digital entre Corporações do CCG

Os tesouros corporativos estão realocando orçamentos da mídia impressa e exterior para formatos sociais e programáticos orientados a desempenho. A receita de compras dentro de aplicativos cresceu 20% ano a ano em 2025, comprovando o potencial de conversão do alcance com foco em dispositivos móveis. As agências com pilhas de tecnologia de marketing que combinam análise de sentimentos e otimização criativa automatizada conquistam o status de fornecedor preferencial. Por outro lado, as boutiques criativas sem engenheiros de dados têm dificuldade em defender seus preços. A mudança está acelerando a consolidação entre especialistas digitais capazes de reunir análise de dados, conteúdo e mídia em um único fluxo de trabalho ágil.

Aumento da Penetração de Redes Sociais e Dispositivos Móveis

Os smartphones funcionam como o principal portal de comércio, encurtando o caminho da descoberta ao checkout no TikTok e no Instagram. A coorte feminina de 48% de jogadoras na Arábia Saudita evidencia a profundidade dos microssegmentos de alto engajamento agora alcançáveis por meio de influenciadores, em vez de endossos de celebridades. As marcas estão realizando crowdsourcing de conceitos criativos em tempo real, forçando as agências a gerenciar comunidades de criadores sempre ativas, em vez de campanhas televisivas periódicas. Aquelas sem ferramentas proprietárias de gestão de influenciadores enfrentam o risco de serem contornadas, à medida que os anunciantes contratam criadores diretamente por meio de marketplaces das plataformas.

Expansão do Marketing de Desempenho no Comércio Eletrônico

O comércio eletrônico regional escalou para USD 50 bilhões em 2025, criando um terreno fértil para a faturação por custo por aquisição. As marcas diretas ao consumidor, operando com margens líquidas reduzidas, só financiam campanhas que vinculam anúncios a checkouts de carrinho. Essa realidade está levando as agências a incorporar especialistas em otimização de taxa de conversão e a integrar-se com as pilhas de CRM dos clientes. A narrativa criativa continua sendo valiosa, mas apenas quando mapeada a marcos de funil atribuíveis, promovendo uma fusão de direção de arte e engenharia de dados dentro das equipes de conta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições Orçamentárias das PMEs | -0.6% | Em todo o CCG, com maior intensidade no Kuwait, Bahrein e Omã | Curto prazo (≤ 2 anos) |

| Internalização das Funções de Marketing | -0.9% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Escassez de Talentos Criativos Bilíngues Orientados a Dados | -0.5% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Regulamentações Rígidas sobre Conteúdo Cultural | -0.4% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Bahrein, Omã | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Internalização das Funções de Marketing

Dois terços das multinacionais agora operam agências internas, eliminando as lucrativas taxas de planejamento de mídia que antes subsidiavam o desenvolvimento criativo.[2]Federação Mundial de Anunciantes, "Pesquisa sobre Internalização 2025," wfanet.org A economia de custos e a maior agilidade motivam essa mudança, com muitas corporações pilotando mesas programáticas de três pessoas que gerenciam portfólios de 20 países. As agências estão se reposicionando em direção a serviços mais difíceis de replicar, como localização para o árabe e comunicação de crise, mas a lacuna de receita decorrente da perda de faturações de mídia permanece significativa. Essa pressão está catalisando fusões e aquisições, à medida que os grupos holding adquirem consultorias de tecnologia para recuperar relevância junto à alta direção.

Restrições Orçamentárias das PMEs

Embora as pequenas e médias empresas representem mais de 90% das empresas registradas no Golfo, a inflação e os elevados encargos com juros limitam seus gastos discricionários. O segmento gravita em torno de painéis de autoatendimento da Meta e do Google, deixando as agências a competir em escopos de projetos com margens mínimas. A alta rotatividade eleva os custos de aquisição de clientes, comprometendo a rentabilidade, a menos que a automação de fluxos de trabalho compense a baixa receita média por conta. Consequentemente, muitas agências priorizam um portfólio em haltere de grandes empresas e projetos soberanos, aceitando exposição limitada às PMEs, apesar do grande número de contas disponíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Especialistas Digitais Dominam, Relações Públicas em Alta

As agências exclusivamente digitais detinham 41,72% da receita de 2025, refletindo a demanda por caminhos de conversão mensuráveis em pesquisa, redes sociais e display programático. Essa participação evidencia como o mercado de agências de marketing e publicidade do Oriente Médio recompensa a execução orientada a dados em detrimento das métricas tradicionais de alcance. Relações públicas e gestão de reputação registrarão o CAGR mais rápido, de 5,93%, à medida que governos e corporações do Golfo buscam orientação narrativa em meio ao escrutínio geopolítico. A análise de sentimentos baseada em inteligência artificial agora ancora as salas de guerra das campanhas, uma disciplina que as boutiques criativas menores não conseguem replicar facilmente. As mesas de compra de mídia aproveitam os lances automatizados para reduzir os CPMs efetivos, enquanto a redação bilíngue permanece uma habilidade escassa.

Os especialistas estão incorporando plataformas tecnológicas para defender as margens. Setenta e sete por cento dos executivos regionais de relações públicas relataram uso diário de inteligência artificial em 2025, possibilitando o mapeamento de problemas em tempo quase real. As boutiques criativas vencem mandatos quando combinam nuances culturais com unidades de anúncios compráveis, garantindo que cada execução alimente os modelos de atribuição que sustentam os contratos de desempenho. Enquanto isso, as redes de serviço completo estão adquirindo ou incubando empresas especializadas para preencher lacunas de capacidade, embora o atraso na integração frequentemente retarde o impacto visível para o cliente.

Por Porte Organizacional: Grandes Empresas Lideram, PMEs Aceleram

As grandes empresas geraram 58,63% das faturações de 2025, fornecendo a estabilidade de conta que permite às agências investir em ferramentas proprietárias. Essas contas também exigem orquestração omnicanal e suporte multilíngue 24 horas, elevando os custos de pessoal e plataforma para os prestadores de serviços. No entanto, os clientes PMEs se expandirão a um CAGR vigoroso de 5,12%, impulsionados pela queda no custo das suítes de comércio em nuvem e do inventário de anúncios em redes sociais. Seu valor para o mercado de agências de marketing e publicidade do Oriente Médio reside no volume, e não no tamanho do ticket, levando as agências a automatizar briefings, versionamento criativo e relatórios.

A migração das grandes empresas para a compra de mídia interna está reduzindo o escopo de trabalho que as agências historicamente controlavam. Para compensar, as agências agrupam painéis de análise, integrações de CRM e textos localizados em declarações de trabalho baseadas em resultados. As PMEs preferem contratos modulares ou projetos pontuais, frequentemente comparando os preços das agências com os das plataformas de anúncios de autoatendimento. Assim, a rentabilidade depende de modelos operacionais específicos para cada segmento, em vez de uma alocação uniforme de recursos.

Por Modelo de Cobertura: Mandatos Especializados Ganham Força

Os contratos especializados ou de melhor solução capturaram 46,51% dos gastos de 2025 e estão crescendo a um CAGR de 5,82%, evidenciando o apetite dos clientes por ecossistemas de parceiros à la carte. As marcas agora desmembram a ideação criativa, as negociações de mídia e a análise de dados para minimizar custos indiretos e aproveitar expertise aprofundada. O tamanho do mercado de agências de marketing e publicidade do Oriente Médio atribuível a contratos de serviço completo está consequentemente estagnando, levando as agências de rede a criar microunidades focadas em programática, esportes eletrônicos ou pesquisa por voz em árabe.

Os contratos vinculados a desempenho amplificam essa mudança. Os players especializados que conseguem conectar impressões de anúncios às vendas finais vencem as disputas de procurement porque o risco é compartilhado. Outros se apoiam no domínio regulatório, navegando pelas restrições sobre álcool, modéstia e imagens religiosas que podem comprometer lançamentos regionais. Os players de melhor solução também se beneficiam da receita de assinaturas de SaaS proveniente de painéis proprietários, melhorando a visibilidade da receita além da faturação clássica por honorários.

Por Setor de Usuário Final: Setor Privado Domina, Setor Público Acelera

As empresas privadas contribuíram com 62,38% da receita em 2025, lideradas pelos setores de varejo, telecomunicações, finanças e direto ao consumidor. Os clientes públicos e institucionais apresentam o CAGR mais rápido, de 5,92%, à medida que os fundos soberanos comercializam megaprojetos como o Neom e as iniciativas de jogos eletrônicos sauditas. As campanhas devem passar por triagens de conteúdo cultural aplicadas pelos reguladores da Arábia Saudita e dos Emirados Árabes Unidos,[3]Conselho Nacional de Mídia dos Emirados Árabes Unidos, "Diretrizes de Conteúdo Publicitário," nmc.gov.ae conferindo vantagem às agências com responsáveis de conformidade bilíngues.

Os clientes privados continuam a comprimir as taxas, impondo cláusulas de custo por aquisição ou retorno sobre o investimento em publicidade. As agências respondem com painéis que mapeiam o impacto criativo ao valor do carrinho, protegendo as margens por meio de resultados demonstráveis. As entidades públicas, embora com orçamentos maiores, impõem ciclos de aprovação mais longos e auditorias de conteúdo mais rigorosas. As agências vencedoras equilibram a agilidade valorizada pelas marcas de consumo com o rigor processual esperado por ministérios e autoridades de investimento.

Análise de Segmentos: Por Cobertura

A Arábia Saudita manteve 36,63% da participação nas faturações de 2025, com Riade ancorando campanhas soberanas ligadas à diversificação em entretenimento, turismo e fintechs. Megaprojetos como o Neom e o Desenvolvimento do Mar Vermelho exigem compras de mídia transfronteiriças persistentes e localização para o árabe, garantindo visibilidade de receita por vários anos. Jeddah complementa isso com atribuições do setor privado centradas em seus hubs portuários e de aviação, enquanto Dammam fornece briefings petroquímicos que frequentemente abrangem as fronteiras entre a Arábia Saudita e o Bahrein.

Os Emirados Árabes Unidos atuam como o hub de serviços para mandatos multinacionais em todo o Oriente Médio e Norte da África. A flexibilidade de licenciamento da Cidade de Mídia de Dubai e os privilégios de propriedade estrangeira de 100% incentivam tanto startups de agências quanto satélites de redes globais. Os fundos soberanos de Abu Dhabi financiam campanhas de indústrias avançadas em espaço, energia renovável e biotecnologia, cada uma exigindo narrativas B2B que projetem liderança regional em inovação. A conformidade com os códigos de conteúdo do Conselho Nacional de Mídia exige redatores internos em árabe versados nas nuances dialetais.

O Catar se expandirá a um CAGR de 5,83% até 2031, impulsionado por um aumento no turismo que mantém hotéis, metrôs e aeroportos da era da Copa do Mundo em plena utilização. Eventos de alto perfil, da Copa Asiática da AFC ao Grande Prêmio de Fórmula 1, criam inventário recorrente de patrocínios. Embora Kuwait, Bahrein e Omã juntos representem menos de um quinto dos gastos regionais, cada um oferece nichos de especialização: os lançamentos de governo eletrônico do Kuwait, a marca financeira do Bahrein e o trabalho de destino cultural do Omã. As agências capazes de escalar talentos de forma fluida nesses micromercados capturam receita incremental sem o peso de custos fixos.

Cenário Competitivo

Principais Empresas no Mercado de Agências de Marketing e Publicidade do Oriente Médio

Nenhuma agência isolada controla mais do que uma porcentagem de dois dígitos baixos das faturações regionais, mantendo o mercado de agências de marketing e publicidade do Oriente Médio estruturalmente fragmentado. Os grandes grupos holding globais como WPP, Publicis, Omnicom e Dentsu mantêm hubs no Golfo que gerenciam contas multinacionais, enquanto independentes como FP7 McCann, Memac Ogilvy e TBWA\RAAD conquistam participação de mercado por meio de fluência cultural e agilidade de preços. As consultorias de estratégia, notadamente Accenture Song e Deloitte Digital, desafiam os incumbentes ao combinar transformação tecnológica com serviços criativos, uma proposta que ressoa junto aos compradores da alta direção.

A internalização agrava a fragmentação. Como 66% das multinacionais agora gerenciam internamente a compra de mídia, as agências respondem apostando em serviços que resistem à comoditização: localização para o árabe, assessoria de crise em tempo real e curadoria de redes de influenciadores. A escassez de talentos, especialmente criativos bilíngues com domínio de dados, infla os salários e desencadeia corridas de aquisição por boutiques que possuem tais capacidades. Várias redes lançaram academias em 2026 para formar redatores juniores em árabe, embora o tempo até a produtividade continue sendo um obstáculo.

Os modelos comerciais também estão mudando. Os contratos baseados em resultados, ainda uma minoria dos acordos, são preferidos pelos anunciantes nativos digitais que buscam previsibilidade de custos. As agências dispostas a garantir desempenho ganham participação de carteira, mas assumem maior risco financeiro. Enquanto isso, os festivais regionais de premiação, incluindo um recorde de 32 Leões conquistados em Cannes 2025, funcionam como multiplicadores de visibilidade para as boutiques criativas, ajudando-as a disputar RFPs multinacionais apesar de equipes enxutas.

Líderes do Setor de Agências de Marketing e Publicidade do Oriente Médio

WPP plc

Publicis Groupe SA

Omnicom Group Inc.

Accenture Song

Dentsu Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Riade revelou o pool de prêmios da Copa do Mundo de Esportes Eletrônicos superior a SAR 262 milhões (USD 70 milhões), criando um importante inventário de patrocínios para agências posicionadas na ativação de jogos eletrônicos.

- Setembro de 2025: A Kijamii se reposicionou em torno de um mecanismo de correspondência de influenciadores baseado em inteligência artificial, sinalizando a maturação das ferramentas de habilitação do comércio social.

- Agosto de 2025: Agências do Oriente Médio e Norte da África conquistaram 32 Leões em Cannes, destacando a competitividade criativa regional.

- Julho de 2025: A OMD concluiu uma renovação global sob o slogan "We Create What's Next", integrando otimização por inteligência artificial em suas mesas de mídia no Golfo.

Escopo do Relatório do Mercado de Agências de Marketing e Publicidade do Oriente Médio

As agências de publicidade são especializadas no campo da comunicação, incluindo publicidade e marketing indireto. A fim de auxiliar no desenvolvimento de uma estratégia de marketing, os agentes de marketing oferecem uma abordagem mais ampla e consultiva. Dependendo de seus próprios recursos, alguns deles também fazem recomendações sobre técnicas de marketing e oferecem serviços de comunicação.

O Relatório do Mercado de Agências de Marketing e Publicidade do Oriente Médio é Segmentado por Tipo de Serviço (Agências de Serviço Completo, Agências Exclusivamente Digitais, Compra e Planejamento de Mídia, Boutiques Criativas e de Branding, Relações Públicas e Gestão de Reputação), Porte Organizacional (Pequenas e Médias Empresas, Grandes Empresas), Modelo de Cobertura (Mandatos de Serviço Completo, Contratos Especializados), Setor de Usuário Final (Público e Institucional, Empresas Privadas) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein, Omã, Restante do Oriente Médio). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Agências de Serviço Completo |

| Agências Exclusivamente Digitais |

| Compra e Planejamento de Mídia |

| Boutiques Criativas e de Branding |

| Relações Públicas e Gestão de Reputação |

| Pequenas e Médias Empresas (≤250 Funcionários) |

| Grandes Empresas (>250 Funcionários) |

| Mandatos de Serviço Completo |

| Contratos Especializados/de Melhor Solução |

| Público e Institucional |

| Empresas Privadas |

| Arábia Saudita | Riade |

| Jeddah | |

| Dammam | |

| Emirados Árabes Unidos | Dubai |

| Abu Dhabi | |

| Catar | |

| Kuwait | |

| Bahrein | |

| Omã | |

| Restante do Oriente Médio |

| Por Tipo de Serviço | Agências de Serviço Completo | |

| Agências Exclusivamente Digitais | ||

| Compra e Planejamento de Mídia | ||

| Boutiques Criativas e de Branding | ||

| Relações Públicas e Gestão de Reputação | ||

| Por Porte Organizacional | Pequenas e Médias Empresas (≤250 Funcionários) | |

| Grandes Empresas (>250 Funcionários) | ||

| Por Modelo de Cobertura | Mandatos de Serviço Completo | |

| Contratos Especializados/de Melhor Solução | ||

| Por Setor de Usuário Final | Público e Institucional | |

| Empresas Privadas | ||

| Por País | Arábia Saudita | Riade |

| Jeddah | ||

| Dammam | ||

| Emirados Árabes Unidos | Dubai | |

| Abu Dhabi | ||

| Catar | ||

| Kuwait | ||

| Bahrein | ||

| Omã | ||

| Restante do Oriente Médio | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de agências de marketing e publicidade do Oriente Médio em 2026?

Está em USD 8,56 bilhões, a caminho de atingir USD 10,76 bilhões até 2031.

Qual tipo de serviço está crescendo mais rapidamente nos gastos das agências do Golfo?

Relações públicas e gestão de reputação lidera com um CAGR de 5,93% até 2031.

Por que o Catar é a geografia de crescimento mais rápido?

A infraestrutura pós-Copa do Mundo e os esforços de turismo ao longo do ano estão impulsionando um CAGR projetado de 5,83% até 2031.

Como as agências estão respondendo à internalização pelas multinacionais?

Estão se voltando para ofertas especializadas, como localização para o árabe, assessoria de crise e contratos vinculados a desempenho.

Qual segmento detém a maior participação da receita de 2025?

Os especialistas exclusivamente digitais lideram com 41,72% da participação de mercado.

Qual restrição tem o maior impacto negativo no CAGR?

A internalização das funções de marketing, reduzindo o crescimento previsto em 0,9%.

Página atualizada pela última vez em: