Tamanho e Participação do Mercado de Publicidade em Aplicativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

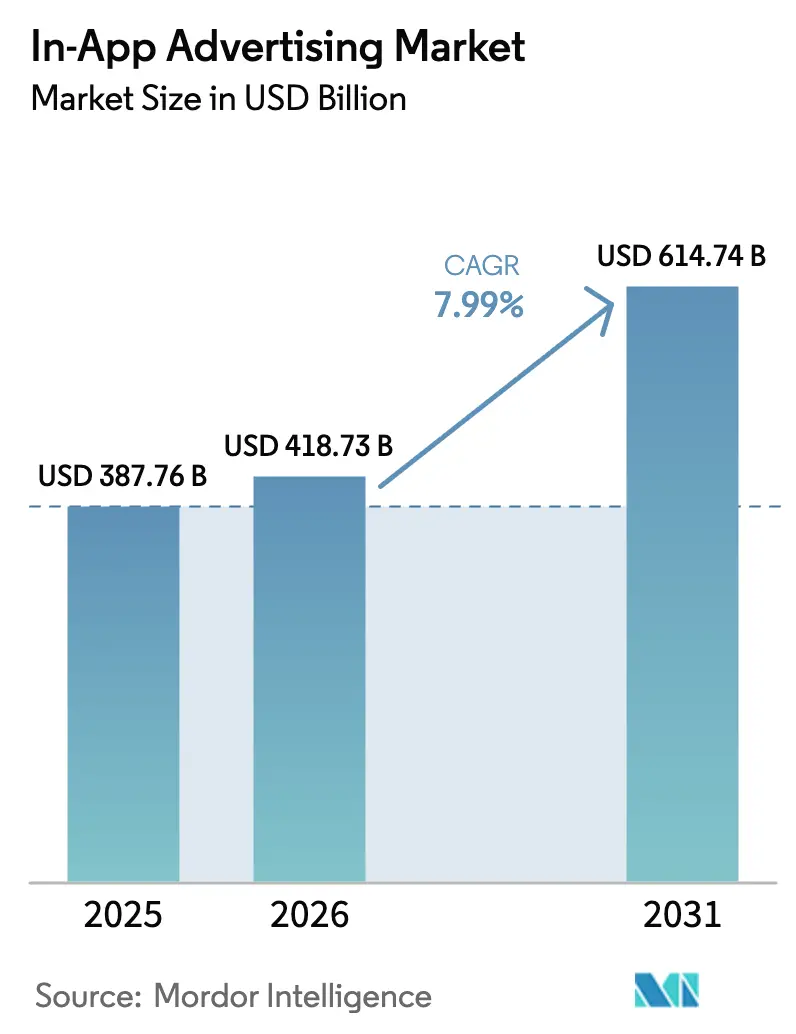

| Tamanho do Mercado (2026) | 418.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 614.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.99% CAGR |

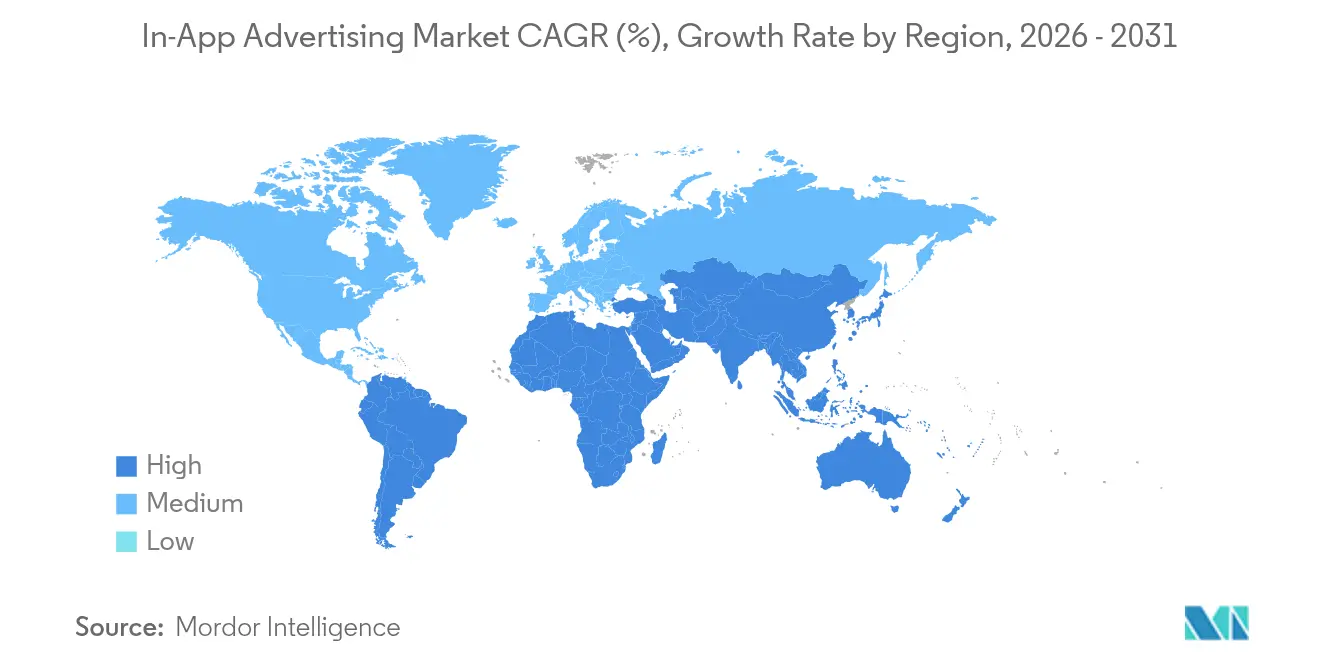

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

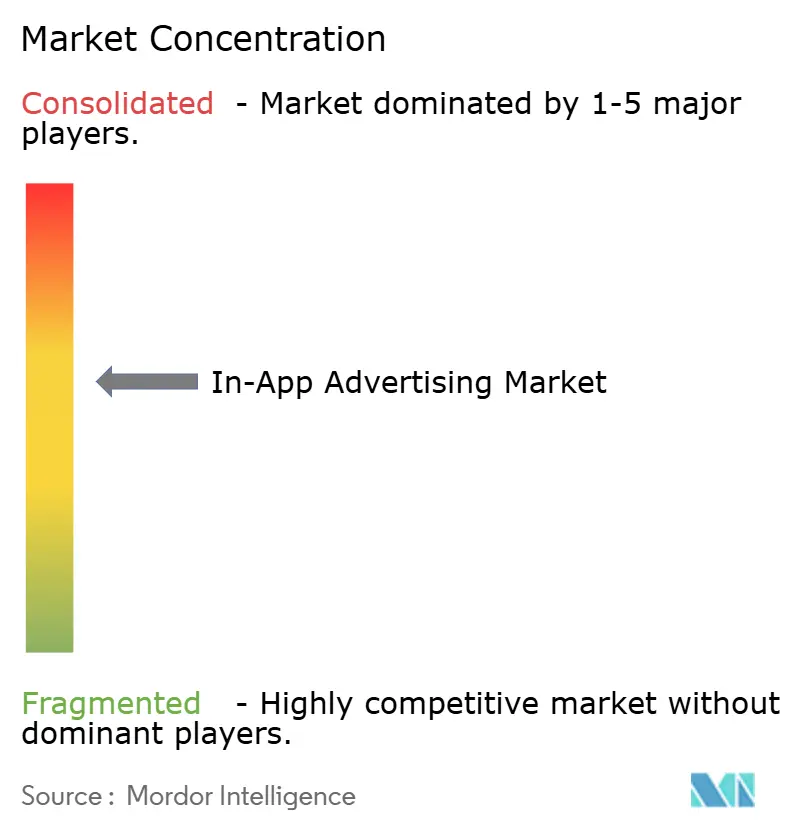

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Publicidade em Aplicativos por Mordor Intelligence

O tamanho do mercado de publicidade em aplicativos deve crescer de USD 387,76 bilhões em 2025 para USD 418,73 bilhões em 2026 e está previsto para atingir USD 614,74 bilhões até 2031 a um CAGR de 7,99% no período 2026-2031. A robusta penetração de smartphones e os maiores tempos de sessão em aplicativos estão ampliando o inventário premium, enquanto as restrições de segmentação orientadas pela privacidade estão direcionando orçamentos para formatos criativos que funcionam sem identificadores pessoais. A Ásia-Pacífico detém a maior participação regional com 38,4% em 2024, impulsionada pelo consumo mobile-first e pela rápida implantação do 5G. O vídeo continua sendo o principal tipo de anúncio com 37,2% de participação, e o vídeo recompensado lidera o crescimento com um CAGR projetado de 12,8% por alinhar os incentivos dos usuários com os objetivos dos anunciantes. A diversificação de plataformas está em curso, com o Android detendo 69,1% de participação, enquanto o HarmonyOS capturou 19% dos dispositivos da China até o final de 2024, forçando os planejadores a repensar as alocações em nível de sistema operacional. Os anunciantes estão combatendo a crescente fadiga de anúncios e as regras de conformidade mais rígidas com otimização criativa baseada em IA e segmentação contextual que restauram o desempenho enquanto protegem a privacidade.

Principais Conclusões do Relatório

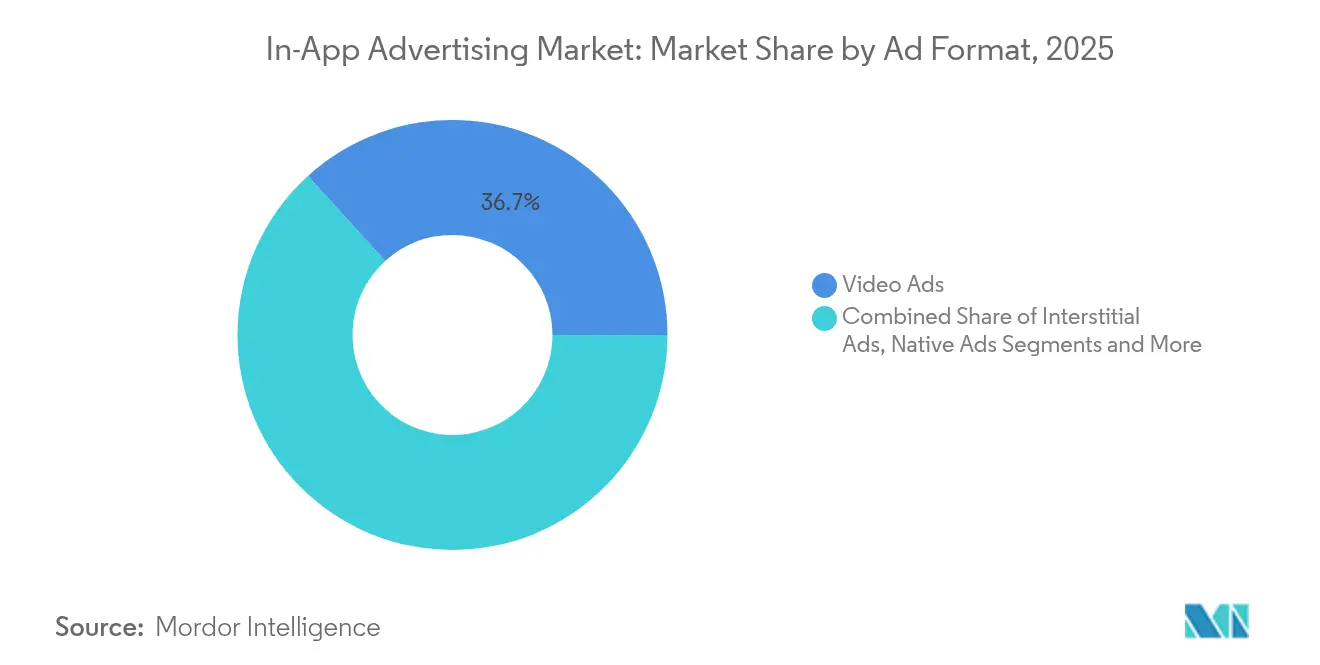

- Por formato de anúncio, os anúncios em vídeo lideraram com 36,74% da participação do mercado de publicidade em aplicativos em 2025; o vídeo recompensado está projetado para expandir a um CAGR de 12,29% até 2031.

- Por plataforma, o Android deteve 68,35% do mercado de publicidade em aplicativos em 2025, enquanto outras plataformas juntas estão projetadas para crescer a um CAGR de 14,45% até 2031.

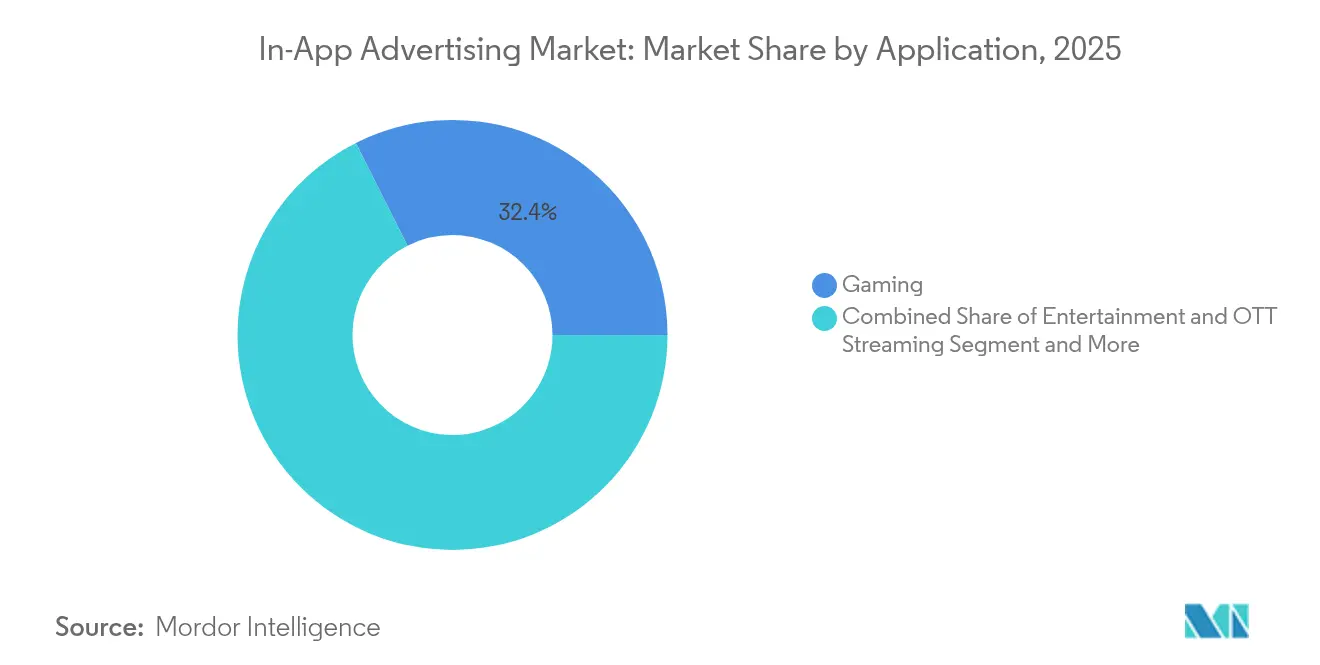

- Por aplicativo, os jogos capturaram 32,42% da participação de receita do mercado de publicidade em aplicativos em 2025; os aplicativos de serviços financeiros e pagamentos estão avançando a um CAGR de 12,98% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 37,91% de participação em 2025, enquanto a região do Oriente Médio e África está prevista para entregar um CAGR de 10,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Publicidade em Aplicativos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Monetização de vídeo recompensado em HD habilitado por 5G | +1.80% | Núcleo APAC; transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Aumento da segmentação contextual segura para privacidade pós-ATT | +1.20% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Otimização criativa dinâmica baseada em IA | +1.50% | Global; mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Redes de mídia de varejo de super-aplicativos | +0.90% | Sudeste Asiático | Médio prazo (2-4 anos) |

| Licitação programática em aplicativos por aplicativos de streaming | +1.10% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Gastos com desempenho de aplicativos de fintech e criptomoedas | +0.70% | América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Monetização de Vídeo Recompensado em HD Habilitado por 5G em Aplicativos de Jogos da APAC

A ampla conectividade 5G em toda a Ásia-Pacífico permite que os editores transmitam vídeos recompensados em alta definição sem buffering, elevando as taxas de conclusão em 25% em comparação com ambientes 4G. Estúdios de jogos na Coreia do Sul e na China agora integram segmentos de anúncios em HD mais longos que aumentam o eCPM e a retenção de usuários. A largura de banda aprimorada também permite que os desenvolvedores incorporem mecânicas de recompensa mais ricas, o que aumenta a duração média da sessão. À medida que a cobertura 5G se estende às cidades secundárias, o inventário incremental se torna disponível, reforçando o potencial de crescimento do mercado de publicidade em aplicativos. Os profissionais de marketing obtêm uma narrativa de marca superior enquanto mantêm as métricas de desempenho, mantendo este fator relevante no médio prazo.

Aumento da Segmentação Contextual Segura para Privacidade pós-ATT na América do Norte e UE

A Transparência de Rastreamento de Aplicativos da Apple estabilizou as taxas de aceitação próximas a 30% em 2024, forçando os anunciantes a migrar para sinais em nível de conteúdo em vez de IDs de usuário. Os mecanismos de IA analisam texto na tela, padrões de engajamento e comportamento de coorte para veicular anúncios com quase 85% da eficiência de conversão anteriormente alcançada por meio de IDs determinísticos. A participação do Android nos gastos com publicidade móvel subiu para 45% à medida que os orçamentos equilibraram o risco de privacidade e a escala. Os reguladores da UE acolhem o método, acelerando sua adoção local. As marcas apreciam iterações criativas mais rápidas, tornando as soluções contextuais um pilar do mercado de publicidade em aplicativos.

Otimização Criativa Dinâmica Baseada em IA Impulsionando o eCPM em Mercados Emergentes

As ferramentas de otimização criativa dinâmica montam elementos de texto, imagem e chamada para ação em tempo real com base em sinais contextuais, gerando taxas de cliques até 2x maiores em poucas semanas após a implantação. A tecnologia se destaca em mercados emergentes com restrições de largura de banda ao detectar a capacidade do dispositivo e adaptar o peso dos ativos de acordo. Os ganhos de eCPM resultantes chegam a 50%, elevando os rendimentos dos editores sem aumentar a carga de anúncios. Como a otimização criativa dinâmica usa dados de coorte em vez de IDs pessoais, ela se alinha com as leis de privacidade e amplia o acesso dos anunciantes ao mercado de publicidade em aplicativos.

Redes de Mídia de Varejo de Super-Aplicativos Escalando Posicionamentos Nativos no Sudeste Asiático

Grab e Gojek estão evoluindo de utilitários multisserviços para potências de mídia de varejo que mesclam dados de viagens, alimentação e pagamentos. Seus posicionamentos nativos exploram jornadas de compra de dados primários, triplicando as taxas de conversão em comparação com posicionamentos de exibição padrão. A parceria do GroupM em 2024 com o GrabAds fortaleceu a modelagem de audiência determinística que respeita as restrições de privacidade. À medida que essas redes se expandem para territórios adjacentes da APAC, os anunciantes globais obtêm novo inventário em escala, aprofundando a oportunidade do mercado de publicidade em aplicativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A perda de sinal ATT reduz a granularidade do público | -1.30% | Global; impacto máximo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Crescente fadiga de anúncios e bloqueios de intersticiais | -0.80% | UE; transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Mandato de localização de dados da Índia | -0.60% | Índia; implicações mundiais | Médio prazo (2-4 anos) |

| Custo de conformidade com o SDK Runtime do Google Play e ATT 2.0 do iOS | -0.90% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Perda de Sinal ATT Reduzindo a Granularidade do Público no iOS

A remoção do acesso ao IDFA reduziu as taxas de cliques da Meta em 37% e a receita em 39,4% para empresas que dependiam dos canais da Meta. A atribuição probabilística atingiu 85% de precisão, mas o desempenho ainda fica abaixo dos níveis determinísticos. Os anunciantes transferem gastos para Android e web, amortecendo o investimento no iOS e reduzindo o crescimento de curto prazo do mercado de publicidade em aplicativos.

Crescente Fadiga de Anúncios e Bloqueios de Intersticiais entre Usuários da UE

Os públicos da UE relatam maior intolerância a formatos disruptivos, elevando as taxas de bloqueio de intersticiais em 15% ano a ano em 2024. O Interactive Advertising Bureau recomenda posicionamentos mais curtos e puláveis, direcionando os desenvolvedores para unidades nativas e recompensadas. A conformidade adiciona sobrecarga criativa, mas também orienta o mercado de publicidade em aplicativos em direção a modelos de valor para o usuário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Anúncio: O Vídeo Recompensado Impulsiona a Revolução do Engajamento

Os anúncios em vídeo garantiram 36,74% do mercado de publicidade em aplicativos em 2025, impulsionados por eCPM 3 a 5 vezes maior do que o inventário de banners. A narrativa imersiva do formato eleva o recall de marca, dando aos editores alavancagem para cobrar taxas premium. O vídeo recompensado, um subsegmento, está previsto para entregar um CAGR de 12,29%, beneficiando-se da troca de valor justo que mantém as taxas de cancelamento baixas. O tamanho do mercado de publicidade em aplicativos para anúncios em vídeo está projetado para aumentar acentuadamente junto com a difusão do 5G, reforçando sua posição de liderança.

Os editores ainda implantam intersticiais em pausas naturais, mas a fadiga na UE está limitando os limites de frequência. Os anúncios nativos se integram perfeitamente aos feeds e estão atraindo orçamentos de marcas porque evitam a irritação dos usuários. Os espaços de mídia rica e áudio abrem alcance incremental, especialmente durante cenários de multitarefa. Juntas, essas inovações diversificam a monetização sem aumentar a carga de anúncios, alimentando o crescimento sustentável dentro do mercado de publicidade em aplicativos.

Por Plataforma: Domínio do Android em Meio à Diversificação de Sistemas Operacionais

O Android reteve 68,35% do inventário global em 2025, com adoção mais alta em mercados sensíveis a custos onde dispositivos de entrada dominam. O tamanho do mercado de publicidade em aplicativos vinculado a campanhas Android está definido para se expandir ainda mais à medida que os fabricantes de equipamentos originais pré-instalam SDKs de monetização. Os anunciantes valorizam a escala do Android e o CPM mais baixo, posicionando-o como o canal padrão para aquisição de desempenho.

Outras plataformas coletivamente estão previstas para um CAGR de 14,45% à medida que o HarmonyOS ganha participação na China e o KaiOS penetra nos segmentos de feature phones. A participação nacional de 19% do HarmonyOS até o final de 2024 superou o iOS, sinalizando crescente fragmentação. O iOS ainda comanda rendimentos premium devido ao maior poder de compra. As mudanças de privacidade elevaram o Apple Search Ads para 35% dos orçamentos de instalação de aplicativos iOS, mostrando como os proprietários de plataformas capturam gastos mesmo quando os identificadores desaparecem. Esse equilíbrio multi-sistema operacional obriga as agências a criar materiais criativos flexíveis que se adaptam às regras de SDK, mantendo o mercado de publicidade em aplicativos fluido.

Por Aplicativo: Jogos Lideram Enquanto Finanças Acelera

Os jogos entregaram 32,42% do mercado de publicidade em aplicativos em 2025 devido à alta frequência de sessões e à ampla diversidade de gêneros. Os títulos de aventura alcançaram ARPM de USD 7,71 em comparação com o agregado de USD 3,10, sublinhando o potencial de monetização. A Ásia-Pacífico gerou 64% da receita global de jogos móveis, e a conectividade 5G permite posicionamentos de anúncios mais ricos que aprofundam o rendimento. A participação do mercado de publicidade em aplicativos detida pelos jogos permanece, portanto, resiliente mesmo quando os custos de aquisição de usuários aumentam.

Os aplicativos de serviços financeiros e pagamentos registram o CAGR mais rápido de 12,98% até 2031. Incentivos agressivos de recarga de carteira e menor custo de aquisição estão redirecionando orçamentos para fluxos de retenção sempre ativos. Redes sociais, streaming de entretenimento e e-commerce continuam a atrair recursos de marcas graças ao alcance em escala e à proximidade com o comércio. Aplicativos de notícias e utilitários fornecem nichos contextuais valorizados pela segurança da marca, solidificando uma ampla distribuição vertical que impulsiona o mercado de publicidade em aplicativos.

Análise Geográfica

A Ásia-Pacífico liderou com 37,91% do mercado de publicidade em aplicativos em 2025. A economia de super-aplicativos da China e a maturidade do 5G criam ambientes onde o vídeo em alta definição é concluído sem interrupções. A ascensão do HarmonyOS reformula a segmentação por sistema operacional, enquanto o Japão e a Coreia do Sul contribuem com inventário premium de jogos apoiado por banda larga confiável. Os gastos com publicidade na Índia estão crescendo rapidamente, embora as regras de localização de dados estejam restringindo os fluxos de dados transfronteiriços. Essas tendências indicam um impulso duradouro para o mercado de publicidade em aplicativos.

A região do Oriente Médio e África registra o CAGR mais rápido de 10,55%. A penetração de smartphones nos Emirados Árabes Unidos está em 97%, com usuários online 4,5 horas por dia, apoiando orçamentos estimados de publicidade em aplicativos de USD 317 milhões para 2024. A receita de jogos nos Emirados Árabes Unidos está prevista para subir de USD 50 milhões em 2024 para USD 68 milhões até 2027, sustentando o crescimento da publicidade. Aplicativos sociais e de bate-papo reivindicam 48% dos gastos regionais, e os varejistas estão cada vez mais implantando compras programáticas para capturar públicos jovens em rápido crescimento. A convergência de hábitos de mídia sustenta a expansão robusta do mercado de publicidade em aplicativos.

A América do Norte permanece fundamental, liderada pelos Estados Unidos, onde a penetração programática supera 90% das impressões de vídeo móvel. As rígidas regras de privacidade da Europa aceleram a adoção contextual, ampliando a participação de fornecedores especializados em análise de conteúdo baseada em IA. A América do Sul, liderada pelo Brasil, mostra crescente atividade de fintech e jogos que estimula gastos sofisticados com desempenho, posicionando a região como um pilar emergente de crescimento para o mercado de publicidade em aplicativos.

Cenário Competitivo

O mercado de publicidade em aplicativos apresenta fragmentação moderada com proprietários de plataformas no nível superior. Google AdMob, Meta Audience Network e Apple Search Ads exploram a profunda integração de dispositivos e dados primários. Redes independentes como AppLovin, ironSource e InMobi se diferenciam por meio de mediação multiplataforma, foco especializado em jogos e otimização baseada em IA. A consolidação está aumentando; junho de 2024 registrou em média um negócio de tecnologia publicitária por semana, incluindo a Seedtag adquirindo a Beachfront Media e a Madhive adquirindo a Frequence.

As restrições de privacidade elevam as barreiras de entrada e empurram os titulares em direção a pilhas de medição proprietárias. Os fornecedores investem em automação criativa que troca textos e imagens em tempo real, mantendo a relevância sem identificadores pessoais. A mídia de varejo dentro de super-aplicativos oferece nova receita para plataformas como o Grab, criando um novo conjunto de concorrentes ancorado em dados de comércio. A monetização de áudio por meio de inserção programática expande os momentos de alcance do usuário, permitindo que os editores aproveitem períodos de atenção ociosa.[2]AdTonos, "Anúncios de Áudio em Mídia Programática: Tendências de 2025," adtonos.com

As prioridades estratégicas se concentram em capacidades de IA, mecanismos de contexto e kits de ferramentas específicos do setor. As empresas que fornecem soluções completas para fintech, saúde ou jogos atraem avaliações premium. As parcerias entre operadoras de telecomunicações e plataformas de demanda, como a T-Mobile com a Vistar para extensões fora de casa, revelam como os proprietários de conectividade aproveitam dados exclusivos para capturar gastos upstream. [3]T-Mobile US Inc., "T-Mobile Advertising Solutions Apresenta Novas Capacidades," t-mobile.com Essas dinâmicas confirmam a evolução contínua no mercado de publicidade em aplicativos.

Líderes do Setor de Publicidade em Aplicativos

Google AdMob (Alphabet Inc.)

AppLovin Corp.

InMobi Pte Ltd.

Apple Search Ads / Apple Inc.

Chartboost Inc. (LoopMe)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Google apresentou Visões Gerais de IA, Assistentes de Marketing de IA e novas ferramentas criativas como Transformação de Imagem em Vídeo no Google Marketing Live 2025

- Maio de 2025: A T-Mobile Advertising Solutions integrou seus dados primários com a plataforma Vistar e lançou ofertas de mídia de varejo em loja

- Janeiro de 2025: A Microsoft Advertising lançou o Curate for Commerce e Promoções Patrocinadas por Marcas, permitindo que os varejistas monetizem dados primários com base no custo por venda

- Janeiro de 2025: A Attentive superou USD 500 milhões em ARR e avançou no envio de mensagens RCS baseado em IA em parceria com o Google

Escopo do Relatório Global do Mercado de Publicidade em Aplicativos

A publicidade em aplicativos coloca anúncios diretamente em aplicativos móveis, permitindo que as marcas se envolvam com os usuários durante suas interações com o aplicativo. Esses anúncios vêm em diversos formatos: anúncios em banner, intersticiais, anúncios em vídeo, anúncios nativos e anúncios recompensados. Ao aproveitar dados do usuário como dados demográficos e comportamento, a publicidade em aplicativos entrega mensagens personalizadas e direcionadas. Predominantemente utilizada em jogos, redes sociais e aplicativos utilitários, a publicidade em aplicativos apresenta engajamento e visibilidade superiores em comparação com os anúncios web convencionais.

O mercado de publicidade em aplicativos é segmentado por tipo (anúncios em banner, anúncios intersticiais, anúncios em mídia rica, anúncios em vídeo e outros tipos), plataforma (Android, iOS e outras plataformas), aplicativo (entretenimento, jogos, redes sociais, compras online, pagamento e emissão de ingressos, notícias e outros aplicativos), geografia (América do Norte, Europa, Ásia, Austrália, Nova Zelândia, América Latina e Oriente Médio e África).

O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Anúncios em Vídeo |

| Anúncios Intersticiais |

| Anúncios Nativos |

| Anúncios em Mídia Rica |

| Anúncios em Vídeo Recompensado |

| Outros Tipos |

| Android |

| iOS |

| Outras Plataformas (HarmonyOS, KaiOS, etc.) |

| Redes Sociais |

| Jogos |

| Entretenimento e Streaming OTT |

| E-commerce e Varejo |

| Serviços Financeiros e Pagamentos |

| Notícias e Publicações |

| Outros Aplicativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Anúncio | Anúncios em Vídeo | |

| Anúncios Intersticiais | ||

| Anúncios Nativos | ||

| Anúncios em Mídia Rica | ||

| Anúncios em Vídeo Recompensado | ||

| Outros Tipos | ||

| Por Plataforma | Android | |

| iOS | ||

| Outras Plataformas (HarmonyOS, KaiOS, etc.) | ||

| Por Aplicativo | Redes Sociais | |

| Jogos | ||

| Entretenimento e Streaming OTT | ||

| E-commerce e Varejo | ||

| Serviços Financeiros e Pagamentos | ||

| Notícias e Publicações | ||

| Outros Aplicativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de publicidade em aplicativos?

O mercado está em USD 418,73 bilhões em 2026 e está projetado para subir para USD 614,74 bilhões até 2031, refletindo um CAGR de 7,99%.

Qual formato de anúncio gera a maior receita?

Os anúncios em vídeo lideram com 36,74% de participação, e o vídeo recompensado é o subformato de crescimento mais rápido com um CAGR projetado de 12,29% até 2031.

Por que a Ásia-Pacífico é tão dominante no mercado de publicidade em aplicativos?

A região combina grandes populações mobile-first, rápida implantação do 5G e ecossistemas de super-aplicativos, resultando em 37,91% da receita global em 2025.

Como as regras de privacidade afetaram as estratégias de segmentação?

O ATT da Apple e as próximas mudanças do Google aceleraram a mudança para abordagens contextuais e baseadas em coorte que substituem IDs individuais enquanto retêm 80-85% da eficiência de conversão anterior.

Qual categoria de aplicativo está crescendo mais rapidamente em gastos com publicidade?

Os aplicativos de serviços financeiros e pagamentos estão projetados para crescer a um CAGR de 12,98% à medida que os players de fintech investem em marketing de desempenho para reduzir os custos de aquisição.

Qual é a taxa de crescimento esperada para o segmento do Oriente Médio e África?

A região está prevista para se expandir a um CAGR de 10,55% até 2031, impulsionada pela alta penetração de smartphones e uma população jovem e digitalmente engajada.

Página atualizada pela última vez em: