Tamanho e Participação do Mercado de Insurtech do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

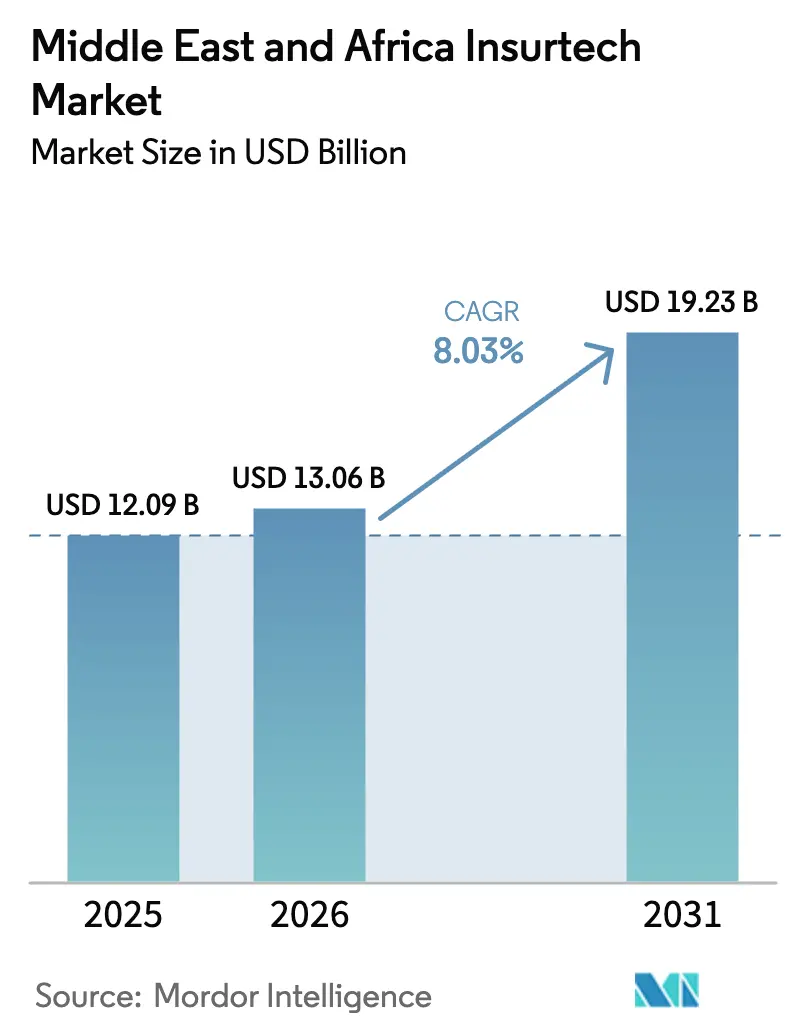

| Tamanho do mercado no ano base (2025) | 12.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Insurtech do Oriente Médio e África pela Mordor Intelligence

O tamanho do mercado de Insurtech do Oriente Médio e África foi avaliado em USD 12,09 bilhões em 2025 e estima-se que cresça de USD 13,06 bilhões em 2026 para atingir USD 19,23 bilhões até 2031, a um CAGR de 8,03% durante o período de previsão (2026-2031). Regimes obrigatórios de seguro automóvel e de saúde nos estados do Golfo, a rápida penetração de smartphones em toda a África e marcos regulatórios no estilo de sandbox estão se combinando para impulsionar a adoção de seguros digitais em todas as principais linhas de negócio. As vendas incorporadas em carteiras digitais e finalizações de compra em comércio eletrônico estão ampliando o alcance, enquanto hubs de "resseguro como serviço" em Dubai e Maurício estão fornecendo capital de linhas especializadas para MGAs regionais. APIs de finanças islâmicas permitem que as seguradoras lancem produtos compatíveis com a Sharia rapidamente, criando novos conjuntos de prêmios que os sistemas convencionais não conseguiam atender. Os fluxos de capital de risco, a migração para a nuvem e a subscrição baseada em IA continuam a acelerar a produtividade da plataforma, mesmo que lacunas de qualidade de dados e de infraestrutura persistam em vários mercados de fronteira.

Principais Conclusões do Relatório

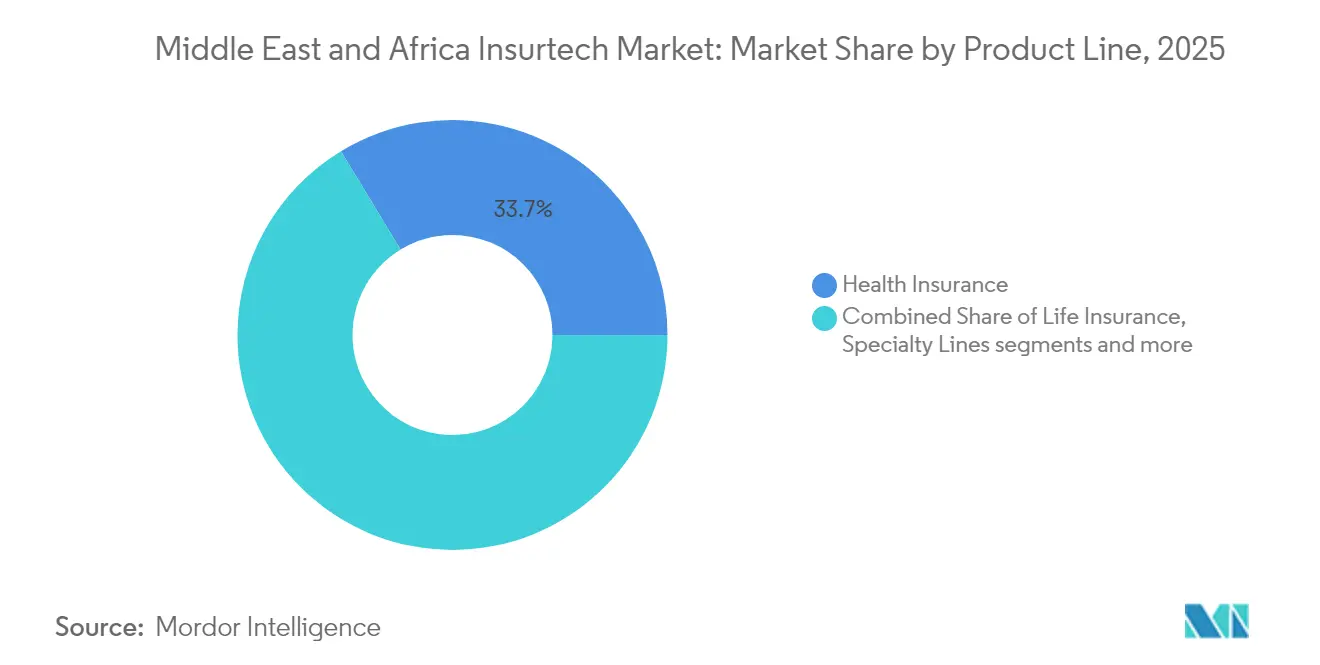

- Por linha de produto, o seguro de saúde deteve 33,68% da receita em 2025, enquanto as linhas especializadas devem expandir a um CAGR de 10,96% até 2031.

- Por canal de distribuição, os agentes e corretores tradicionais responderam por 40,62% da participação do mercado de Insurtech do Oriente Médio e África em 2025; as plataformas de seguro incorporado devem crescer a um CAGR de 8,74% até 2031.

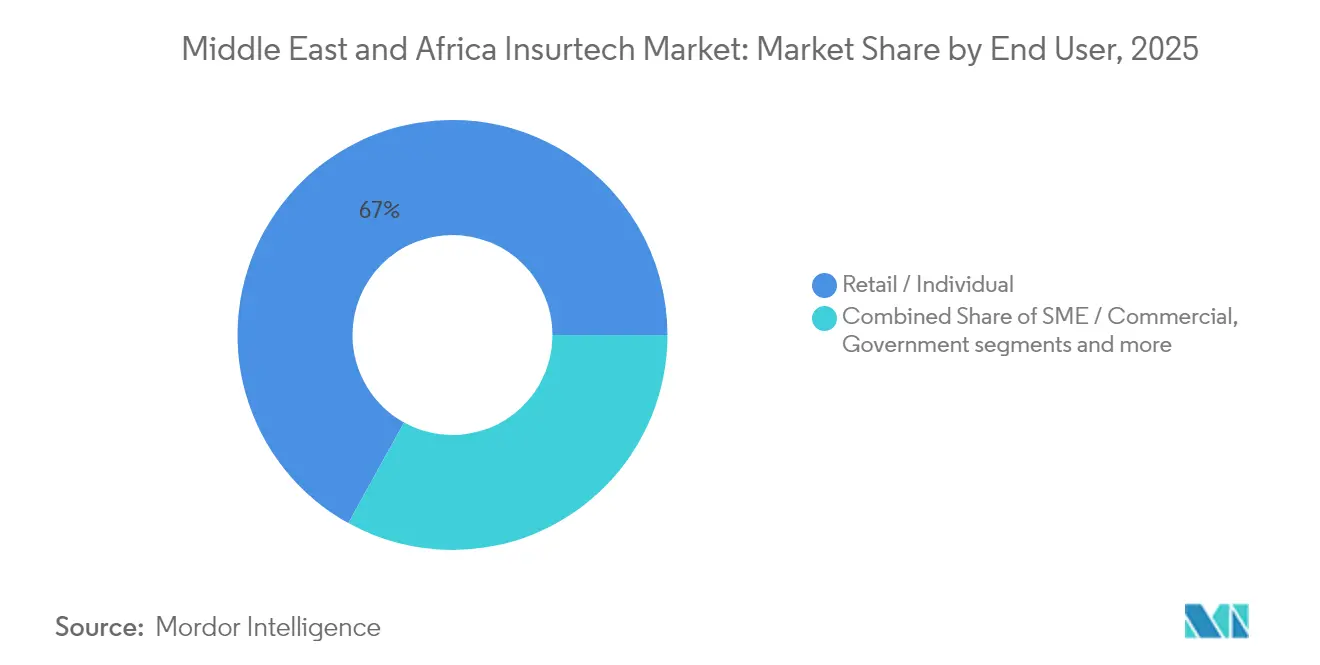

- Por usuário final, os clientes de varejo e individuais capturaram 66,95% do valor de 2025; a demanda de PMEs e do setor comercial deve crescer a um CAGR de 9,08% ao longo das perspectivas.

- Por geografia, os Emirados Árabes Unidos lideraram com uma participação de 37,12% em 2025, enquanto a Arábia Saudita deve registrar um CAGR de 10,05% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Insurtech do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão obrigatória do seguro automóvel e de saúde | +2.1% | Emirados Árabes Unidos, Arábia Saudita, Catar, Bahrein | Médio prazo (2-4 anos) |

| Baixa penetração de seguros e adoção de smartphones | +1.8% | Nigéria, África do Sul, Quênia, Egito | Longo prazo (≥ 4 anos) |

| Sandboxes regulatórios pró-inovação | +1.2% | Emirados Árabes Unidos (DIFC), Arábia Saudita, Bahrein | Curto prazo (≤ 2 anos) |

| Crescimento de parcerias entre capital de risco e seguradoras | +0.9% | Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Plataformas de API prontas para Takaful | +0.7% | Estados do CCG | Médio prazo (2-4 anos) |

| Hubs de resseguro transfronteiriços | +0.5% | Dubai, Maurício, África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Obrigatória do Seguro Automóvel e de Saúde

Os reguladores do Golfo exigem cobertura universal de saúde e responsabilidade civil obrigatória de veículos, forçando milhões de residentes para os trilhos de inscrição digital. Os empregadores nos Emirados Árabes Unidos devem comprovar a cobertura dos funcionários ao renovar vistos de trabalho, enquanto a Arábia Saudita aplica multas por certificados de responsabilidade civil de veículos vencidos. Aplicativos de Insurtech que leem IDs dos Emirados, extraem dados de folha de pagamento e calculam prêmios em segundos estão preenchendo lacunas de distribuição deixadas por agentes legados. Verificações automatizadas de conformidade alimentam bancos de dados governamentais, reduzindo o atrito na emissão de apólices e elevando as taxas de renovação acima de 90%. Os corretores tradicionais estão apressadamente se conectando a essas APIs para defender frotas comerciais, mas enfrentam pressão nas margens à medida que a adoção do autoatendimento cresce. A expansão orientada por regras, portanto, proporciona um piso de prêmios estável e padrões de sinistros previsíveis para as seguradoras habilitadas para tecnologia. À medida que a fiscalização se amplia, o mercado de Insurtech do Oriente Médio e África provavelmente migrará mais 5 milhões de apólices individuais para plataformas em nuvem até 2027.

Baixa Penetração de Seguros e Adoção de Smartphones

Os países africanos têm em média uma densidade de seguros abaixo de 3%, contra uma penetração de smartphones superior a 60%. A Nigéria exemplifica a lacuna — 0,5% de seguros, mas 84% de acesso a telefones celulares — permitindo microsseguros pré-pagos com preços em incrementos diários ou semanais. Os trilhos de dinheiro móvel no Quênia e em Gana encaminham prêmios e sinistros instantaneamente, reduzindo as despesas de aquisição e atendimento em pelo menos 40% em comparação com agentes presenciais. Os dados de uso em tempo real capturados de telemática, sensores de culturas e wearables de saúde melhoram a seleção de riscos, reduzindo os índices combinados mesmo em províncias de alto sinistro. A integração com redes sociais também funciona como marketing gratuito, com indicações elevando os volumes de novos negócios no primeiro mês em dois dígitos. Ao longo do horizonte de previsão, essa dinâmica poderá quadruplicar as apólices digitais na África sem o custo fixo de redes de agências. O dividendo dos smartphones, portanto, continua sendo um impulsionador fundamental do mercado de Insurtech do Oriente Médio e África.

Sandboxes Regulatórios Pró-Inovação

Os sandboxes de fintech em Dubai, Riade e Manama reduzem a burocracia para projetos-piloto de cobertura paramétrica de seca, triagem por IA e comprovação de seguros por blockchain. O Centro Financeiro Internacional de Dubai processou mais de 200 candidaturas desde 2024, aprovando 15% para testes de tecnologia de seguros. Os participantes do sandbox recebem isenções temporárias de adequação de capital e licenciamento acelerado, permitindo que os fundadores lancem produtos mínimos viáveis em semanas, e não em meses. Os pilotos bem-sucedidos retroalimentam dados empíricos para os reguladores, moldando diretrizes permanentes alinhadas com operações digitais em vez de fluxos de trabalho baseados em papel. As startups estrangeiras também usam a residência no sandbox para comercializar produtos nos mercados vizinhos do CCG sob memorandos de reconhecimento mútuo. Em seguida, surgem os benefícios de agrupamento — provedores de nuvem, escritórios de advocacia e consultorias atuariais estabelecem práticas locais, aprofundando o ecossistema. Esses efeitos de rede mantêm o mercado de Insurtech do Oriente Médio e África atraente para talentos globais mesmo em meio à volatilidade macroeconômica.

Crescimento de Parcerias entre Capital de Risco e Seguradoras

As rodadas de capital de risco estão em tendência ascendente, lideradas pela Série A de USD 26,0 milhões da Klaim para automação de sinistros por IA em março de 2025[1]Klaim, "Klaim capta USD 26 milhões em Série A," klaim.ai. As seguradoras coinvestem em muitas transações, trocando conhecimento regulatório e capacidade de balanço patrimonial por participações minoritárias e acesso à tecnologia. As parcerias incorporadas com bancos e operadoras de telecomunicações criam distribuição a custo quase zero ao inserir microsseguros opcionais durante pagamentos digitais. Os consórcios de serviços compartilhados permitem que as MGAs startups acessem recursos de call center e painéis de resseguro agrupados, reduzindo os limites de prêmio do ponto de equilíbrio. As divisões de capital de risco corporativo da GIG Gulf e da SANLAM são agora investidores ativos de acompanhamento, estabilizando os ciclos de financiamento que de outra forma estariam expostos às oscilações globais do mercado tecnológico. A participação na receita, em vez de participação acionária, aparece em vários termos de negociação de 2025, alinhando o desempenho ao lucro de subscrição em vez de métricas de vaidade de crescimento de usuários. Essas estruturas híbridas aceleram a escala, mantendo as taxas de consumo de caixa disciplinadas, reforçando o caminho de crescimento do mercado de Insurtech do Oriente Médio e África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação regulatória em todo o Oriente Médio e África | −1.4% | Pan-regional | Longo prazo (≥ 4 anos) |

| Baixa qualidade de dados para modelos de IA | −0.8% | África Subsaariana | Médio prazo (2-4 anos) |

| Pressão na capacidade de resseguradoras para MGAs | −0.6% | Linhas especializadas | Curto prazo (≤ 2 anos) |

| Quedas de energia e de conectividade | −0.4% | Economias de fronteira | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação Regulatória em Todo o Oriente Médio e África

Cinquenta e quatro jurisdições africanas e dezesseis do Oriente Médio aplicam requisitos incompatíveis de capital, relatórios e divulgação ao consumidor. As insurtechs devem manter equipes de conformidade paralelas, inflacionando os custos gerais e atrasando os lançamentos em múltiplos mercados. A Lei de Seguros da Nigéria de 2024 exige residência local de dados, enquanto o sistema de dois pilares da África do Sul se apoia na supervisão da conduta dos negócios, complicando a redação uniforme de apólices. Os passaportes de sandbox ajudam, mas raramente cobrem operações em plena escala, deixando a expansão pós-piloto paralisada. Sem tratados de reconhecimento mútuo, os produtos incorporados transfronteiriços travam no checkout enquanto as seguradoras correm atrás de licenças válidas. Os investidores exigem financiamento de pista extra para cobrir longos ciclos de aprovação, deprimindo as avaliações pré-monetárias. O atrito resultante subtrai aproximadamente 1,4 ponto percentual do CAGR potencial, de outro modo mais elevado, no mercado de Insurtech do Oriente Médio e África.

Baixa Qualidade de Dados para Modelos de IA

A subscrição por IA necessita de históricos de sinistros profundos e limpos; no entanto, muitos mercados de fronteira dependem de arquivos em papel ou planilhas fragmentadas, limitando o poder preditivo. Quedas de energia frequentes — a Nigéria perdeu a estabilidade da rede elétrica 40% do tempo em 2024 — deixam lacunas nos registros de transações, distorcendo as estimativas de gravidade dos sinistros. A falta de registros de propriedade geocodificados força os modelos a combinar imagens de satélite de baixa resolução com dados de pesquisa anedóticos, aumentando os spreads de incerteza. As resseguradoras internacionais, cautelosas com a deriva dos modelos, cobram comissões de cessão mais elevadas, reduzindo as margens das MGAs. Os memorandos de cooperação para compartilhamento de dados assinados pelos reguladores permanecem subfinanciados, retardando a implantação de repositórios centrais. As seguradoras frequentemente compensam a fraqueza dos dados adicionando maiores cargas de segurança, reduzindo a acessibilidade das apólices para grupos de baixa renda. Em conjunto, esses ventos contrários retiram quase um ponto completo do potencial de crescimento do mercado de Insurtech do Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Produto: O Seguro de Saúde Lidera Enquanto as Linhas Especializadas Aceleram

O seguro de saúde gerou 33,68% da receita de 2025, impulsionado pela cobertura obrigatória para expatriados e cidadãos nos estados do Golfo. Portais de inscrição digital, integrações de telemedicina e chatbots de triagem por IA aumentam a eficiência operacional, permitindo que as seguradoras cumpram os tetos de preços enquanto preservam as margens. O seguro de vida, com 28,35%, beneficia-se dos crescentes mercados hipotecários e dos planos de poupança compatíveis com a Sharia que incorporam o Takaful familiar. As linhas de propriedade e acidentes, especialmente automóvel, cresceram à medida que as frotas de aplicativos de transporte adotaram a telemática de pagamento por quilômetro para reduzir os prêmios.

As linhas especializadas formam o segmento de crescimento mais rápido, registrando um CAGR de 10,96%. As vendas de seguro cibernético aumentam após os novos estatutos de notificação de violação na Arábia Saudita e no Quênia, enquanto a cobertura paramétrica marítima protege contra atrasos de transporte marítimo no Mar Vermelho. O seguro para animais de estimação encontra aceitação entre os domicílios urbanos sauditas e emiratenses que possuem raças pedigree, e a cobertura paramétrica de viagem está incorporada nos mecanismos de reserva de companhias aéreas. O tamanho do mercado de Insurtech do Oriente Médio e África para apólices especializadas deve dobrar de USD 1,23 bilhão em 2026 para USD 2,35 bilhões até 2031, refletindo o apetite por soluções de transferência de risco direcionadas.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Canal de Distribuição: Plataformas Incorporadas Disparam em Meio à Dominância dos Agentes

Os agentes e corretores tradicionais ainda subscreveram 40,62% dos prêmios em 2025, equivalente a USD 4,91 bilhões, principalmente em frotas corporativas e programações industriais. Muitos agora se conectam aos mecanismos de cotação das seguradoras para emitir certificados instantâneos, reduzindo o tempo médio de emissão de apólices de dias para minutos. As plataformas incorporadas, no entanto, entregam a maior velocidade, crescendo a um CAGR de 8,74%, à medida que bancos, operadoras de telecomunicações e aplicativos de transporte inserem cobertura contextual nas jornadas dos clientes. O tamanho do mercado de Insurtech do Oriente Médio e África para distribuição incorporada poderá ultrapassar USD 3,28 bilhões até 2031 se as taxas de adesão atuais persistirem.

Os portais diretos ao consumidor operados pelas seguradoras detêm uma participação de 22,48%, capturando millennials que buscam transparência de preços, enquanto os sites de agregadores em 17,73% aumentam a conversão por meio de comparações de prêmios em tempo real. As MGAs digitais, com 12,18%, oferecem coberturas de seguro cibernético, logístico e de culturas para PMEs ignoradas pela capacidade tradicional. Os canais de bancassurance ficam em 6,99%, mas crescem de forma constante à medida que os análogos de banco aberto PSD2 chegam aos reguladores do Golfo e egípcios.

Por Usuário Final: Domínio do Varejo Enquanto a Demanda das PMEs Cresce

Os compradores de varejo representaram 66,95% do prêmio de 2025, ancorados pelas linhas obrigatórias de automóvel e saúde. Planos baseados em uso, recompensas de bem-estar com cashback e sinistros móveis instantâneos mantêm a rotatividade de clientes baixa, consolidando o valor vitalício. As PMEs contribuem com o crescimento mais rápido, a um CAGR de 9,08%; a subscrição automatizada reduz os formulários de proposta de 14 páginas para 5 campos de dados, e a cobrança mensal se ajusta aos ritmos de fluxo de caixa. Cerca de 95% das empresas do CCG são classificadas como PMEs, mas menos de 20% possuem cobertura multilinhas completa, uma lacuna que as insurtechs visam fechar.

As grandes empresas, com 22,05%, aproveitam a análise de dados para redesenhar franquias e camadas de autosseguro, integrando cativas com hubs de resseguro locais. As agências governamentais, representando 11,00%, testam a comprovação de seguros por blockchain para a integridade das aquisições, demonstrando a adoção digital do setor público. Nos próximos cinco anos, o prêmio das PMEs poderá superar o do varejo em termos relativos, mas o valor absoluto permanecerá maior no varejo, apoiando o amplo crescimento do mercado de Insurtech do Oriente Médio e África.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A liderança de 37,12% dos Emirados Árabes Unidos deriva do sandbox do DIFC, das companhias de serviços do Lloyd's e do mandato de saúde universal de 2025, que converte cada renovação de visto em uma transação de seguro. Os sinistros eletrônicos em tempo real reduziram o reembolso médio para menos de três dias, elevando o NPS dos clientes e as taxas de renovação. Dubai opera como um conduto de financiamento de risco entre o capital europeu e o crescimento asiático, ancorando ainda mais as resseguradoras regionais.

A Arábia Saudita está em uma trajetória de CAGR de 10,05%, impulsionada pela digitalização da Visão 2030, pelos pools de financiamento de fintech de SAR 4,0 bilhões e por uma regra de retenção de resseguro de 30% que estimula a capacidade de subscrição local. O sandbox do Reino permite que as seguradoras pilotem prêmios de automóvel pontuados por IA vinculados ao comportamento de direção em tempo real, reduzindo os índices de sinistros. Uma população jovem, com 70% abaixo de 35 anos, apoia inscrições móveis, enquanto 91% das instituições financeiras implantam chatbots de IA.

A África do Sul e a Nigéria controlam coletivamente 27,74% do prêmio, mas diferem em infraestrutura. Joanesburgo abriga clusters de nuvem atuarial que processam dados regionais, enquanto Lagos lida com 40% de tempo de inatividade da rede elétrica. Ainda assim, 80% de penetração de pagamentos na Nigéria impulsiona o microsseguro para saúde e culturas. Os mercados restantes, incluindo Quênia, Gana e Egito, contribuem com 35,14%, alavancando o dinheiro móvel e os pilotos de sandbox para estender a cobertura aos não bancarizados. Esses mosaicos sustentam coletivamente o expansivo mercado de Insurtech do Oriente Médio e África.

Cenário Competitivo

A concorrência é moderada, mas a consolidação é visível, pois os custos regulatórios e de resseguro oneram as MGAs menores. A aquisição da Arma Fusion pela Nexus Underwriting em janeiro de 2025 adiciona binders de energia e propriedade, demonstrando interesse em escala inorgânica[3]Clyde & Co, "Assessorando a Nexus Underwriting na aquisição da Arma Fusion Limited," clydeco.com. A Africa Specialty Risks abriu um sindicato do Lloyd's em Dubai em dezembro de 2024 para subscrever riscos africanos e do Oriente Médio localmente.

As seguradoras tradicionais, como a Tawuniya, integram camadas de API para cotações instantâneas de automóvel, enquanto a GIG Gulf implanta scorecards de telemática para frotas de PMEs. A extensão da Série B de USD 246,0 milhões da Bolttech avalia o líder em proteção incorporada em USD 1,6 bilhão e financia a expansão para o Egito e o Quênia[4]Bolttech, "O investimento da LeapFrog estende a Série B da Bolttech para USD 246 milhões," bolttech.io. A Série A de USD 26,0 milhões da Klaim financia auditorias de IA que reduzem drasticamente os custos de tratamento manual de sinistros.

As alavancas estratégicas incluem resseguro especializado, tomada de decisão por IA e conformidade com as finanças islâmicas. Os players capazes de automatizar a integração multilíngue e a regulamentação transfronteiriça desfrutam de vantagens claras. Com os cinco principais grupos detendo cerca de 38% do prêmio subscrito, o mercado de Insurtech do Oriente Médio e África apresenta concentração moderada, mas amplo espaço para novos entrantes.

Líderes do Setor de Insurtech do Oriente Médio e África

Bayzat

Yallacompare

Rasan (Tameeni / Treza)

Policybazaar.ae

Naked Insurance

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Klaim encerrou uma Série A de USD 26,0 milhões para ampliar a liquidação de sinistros orientada por IA no CCG e nos principais mercados africanos, citando parcerias com seguradoras que reduziram os tempos médios de liquidação de sinistros em 35%. A captação incluiu coinvestimento de fundos soberanos, destacando o apoio estatal às insurtechs.

- Janeiro de 2025: A Nexus Underwriting concluiu a aquisição da Arma Fusion, adicionando capacidades de propriedade, energia, responsabilidade civil e acidentes pessoais e saúde à sua plataforma no DIFC; a gestão espera que o negócio dobre o prêmio especializado do Oriente Médio em dois anos.

- Dezembro de 2024: A Africa Specialty Risks lançou a ASR Middle East como uma empresa de serviços do Lloyd's em Dubai, com meta de USD 90,0 milhões em prêmio bruto subscrito até 2026, oferecendo coberturas facultativas de seguro cibernético, energia e risco político com autoridade local de sinistros.

- Outubro de 2024: A QBE Ventures anunciou um investimento estratégico na Lazarus AI, uma empresa de tecnologia profunda que desenvolve mecanismos de análise multimodal capazes de ler manuscritos, texto digitado, imagens e vídeos para automatizar a subscrição e a tomada de decisão em sinistros. Os parceiros planejam incorporar o sistema ATLS da plataforma nas carteiras do Oriente Médio e da África, com meta de redução de 25% nas despesas de ajuste de sinistros em dois anos.

Escopo do Relatório do Mercado de Insurtech do Oriente Médio e África

A Insurtech refere-se ao uso de tecnologia digital para oferecer produtos de seguro. Ela melhora a eficiência do modelo do setor de seguros. As ofertas de Insurtech variam de seguros de vida e não-vida a seguros de propriedade e acidentes, com uma ampla gama de produtos de seguro digital emergentes que permitem aos usuários pagar seus prêmios e acionar seus seguros online.

O Mercado de Insurtech do Oriente Médio e África é segmentado por serviço, por segmento de seguro e por geografia. Por serviço, o mercado é segmentado em consultoria, suporte e manutenção e serviços gerenciados. Por segmento de seguro, o mercado é segmentado em vida, não-vida e outros segmentos. Por geografia, o mercado é segmentado em Emirados Árabes Unidos, Arábia Saudita, Egito, África do Sul e restante do Oriente Médio e África. O relatório também cobre os tamanhos de mercado e as previsões para o mercado de Insurtech do Oriente Médio e África em valor (USD) para todos os segmentos acima.

| Seguro de Vida |

| Seguro de Saúde |

| Propriedade e Acidentes (Automóvel, Residencial, Comercial, Responsabilidade Civil) |

| Linhas Especializadas (Cibernético, Animais de Estimação, Marítimo, Viagem) |

| Direto ao Consumidor (Digital) |

| Agregadores / Marketplaces |

| Corretores Digitais / MGAs |

| Plataformas de Seguro Incorporado |

| Agentes / Corretores Tradicionais (habilitados digitalmente) |

| Bancassurance (habilitado digitalmente) |

| Outros Canais |

| Varejo / Individual |

| PME / Comercial |

| Grande Empresa / Corporativo |

| Governo / Setor Público |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Linha de Produto (Tipo de Seguro) | Seguro de Vida | |

| Seguro de Saúde | ||

| Propriedade e Acidentes (Automóvel, Residencial, Comercial, Responsabilidade Civil) | ||

| Linhas Especializadas (Cibernético, Animais de Estimação, Marítimo, Viagem) | ||

| Por Canal de Distribuição | Direto ao Consumidor (Digital) | |

| Agregadores / Marketplaces | ||

| Corretores Digitais / MGAs | ||

| Plataformas de Seguro Incorporado | ||

| Agentes / Corretores Tradicionais (habilitados digitalmente) | ||

| Bancassurance (habilitado digitalmente) | ||

| Outros Canais | ||

| Por Usuário Final | Varejo / Individual | |

| PME / Comercial | ||

| Grande Empresa / Corporativo | ||

| Governo / Setor Público | ||

| Por Região | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Insurtech do Oriente Médio e África em 2026?

O tamanho do mercado de Insurtech do Oriente Médio e África é de USD 13,06 bilhões em 2026.

Qual é a previsão de CAGR até 2031?

O mercado deve expandir a um CAGR de 8,03%, atingindo USD 19,23 bilhões até 2031.

Qual linha de produto lidera o prêmio?

O seguro de saúde lidera com 33,68% dos prêmios subscritos em 2025.

Qual segmento está crescendo mais rapidamente?

As linhas especializadas — seguro cibernético, marítimo, de animais de estimação e de viagem — têm previsão de CAGR de 10,96%.

Qual geografia registra a maior taxa de crescimento?

Espera-se que a Arábia Saudita registre um CAGR de 10,05% entre 2026 e 2031.

Qual é o principal impulsionador da demanda?

Os programas obrigatórios de seguro de saúde e automóvel nos estados do CCG adicionam o maior prêmio incremental.

Página atualizada pela última vez em: