Dimensão e Quota do Mercado de Automação Industrial do Médio Oriente e África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

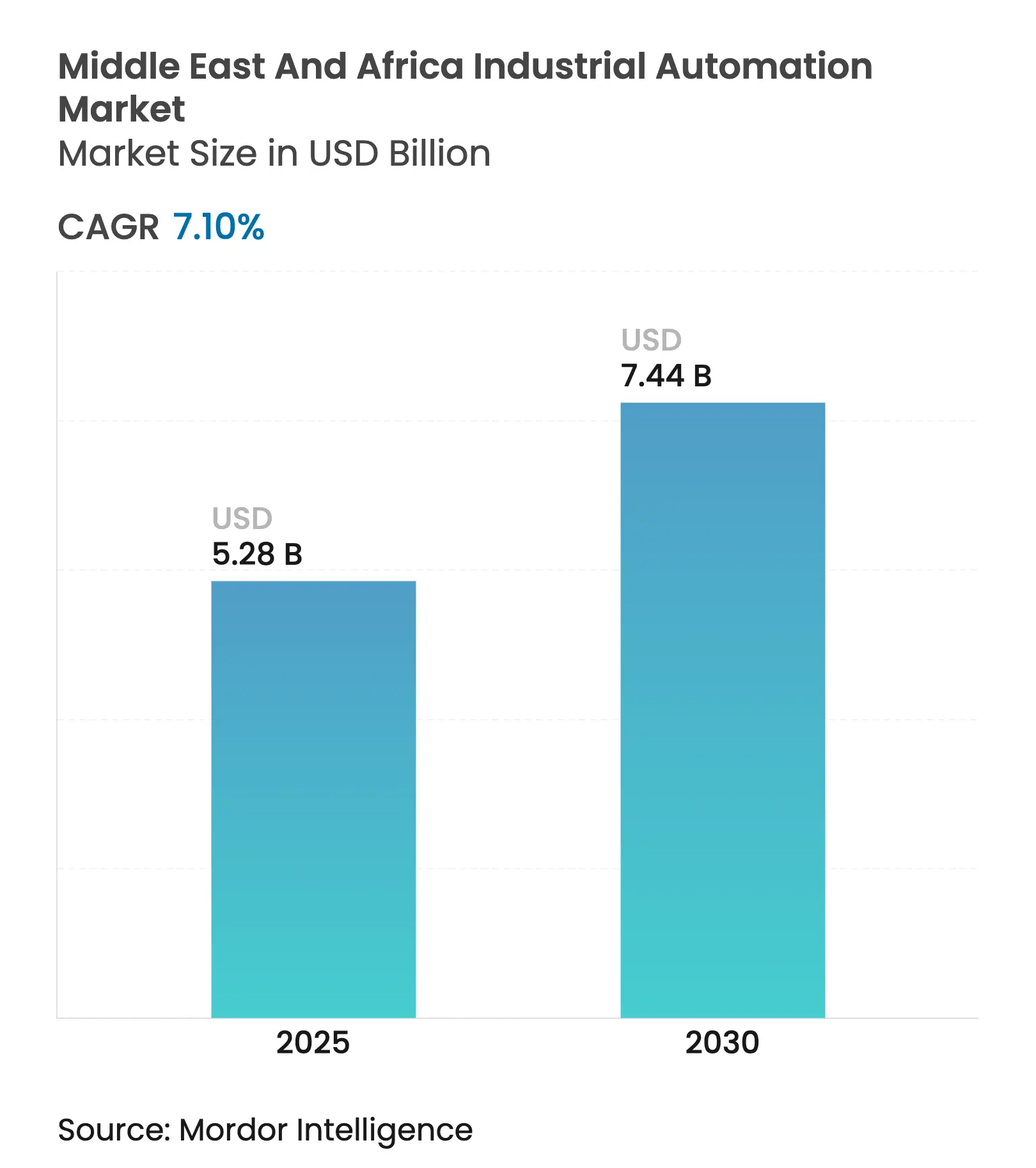

| Tamanho do Mercado (2025) | 5.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Industrial do Médio Oriente e África por Mordor Intelligence

A dimensão do mercado de automação industrial do Médio Oriente e África situa-se em USD 5,28 mil milhões em 2025 e está a caminho de atingir USD 7,44 mil milhões até 2030, expandindo-se a uma CAGR de 7,10% ao longo do período. Um aumento nos gastos dos fundos soberanos de investimento, mandatos de localização como a Visão Saudita 2030, e a construção de ativos de logística de hidrogénio verde e comércio eletrónico sustentam o momentum de crescimento. Os clientes regionais estão a abandonar as atualizações de controlo isoladas em favor de projetos de transformação digital à escala da fábrica que combinam sensores, IoT industrial, análise por IA e cibersegurança. Os fornecedores multinacionais responderam com joint ventures e fábricas de montagem locais que encurtam os prazos de entrega, cumprem as regras de conteúdo local e transferem competências. Ao mesmo tempo, inovações de financiamento — equipamento como serviço e crédito apoiado por fornecedores — estão a acelerar as implementações entre fabricantes de média dimensão que anteriormente careciam de acesso a capital.

Principais Conclusões do Relatório

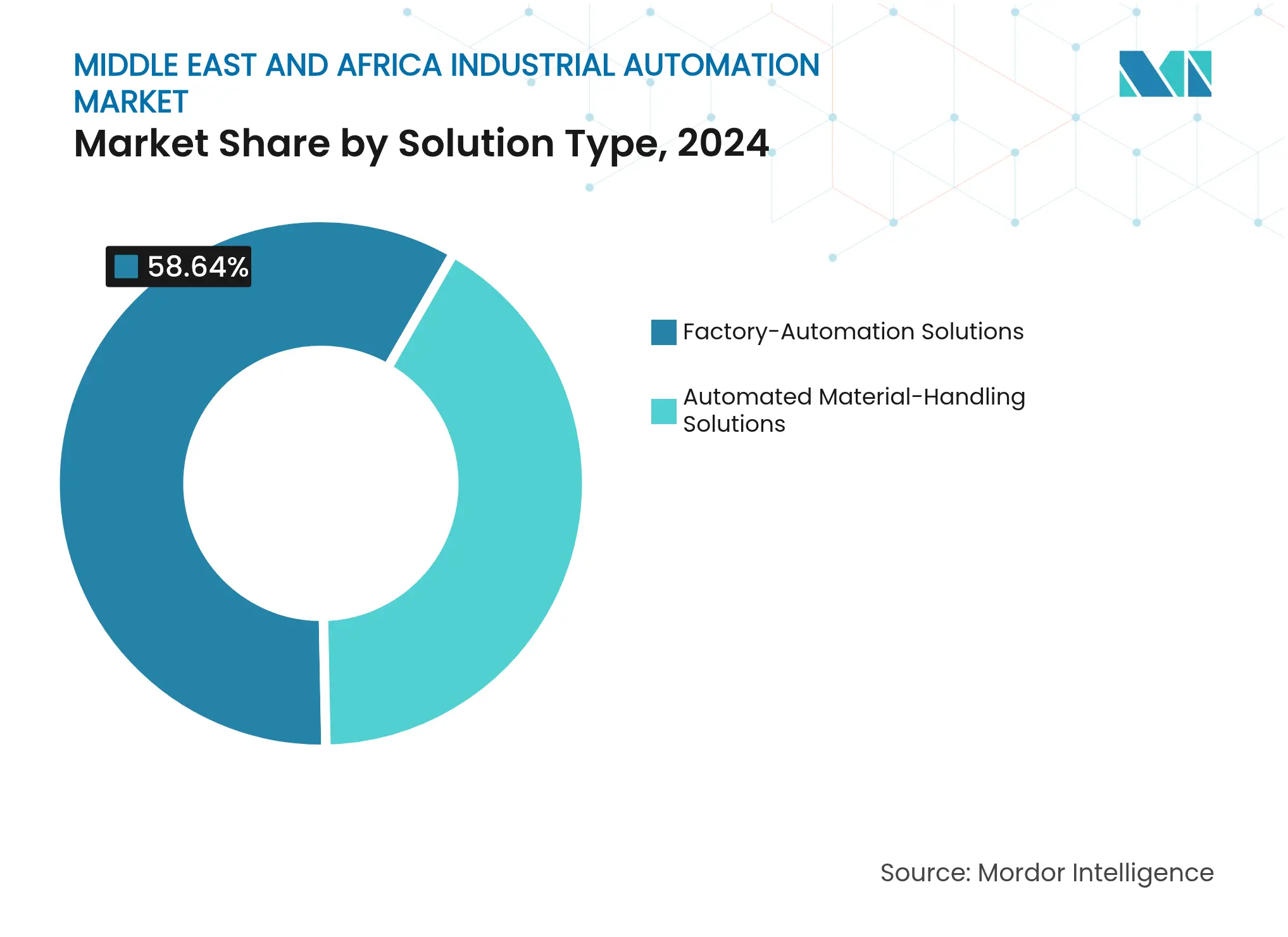

- Por tipo de solução, as Soluções de Automação de Fábrica representaram 58,64% da quota do mercado de automação industrial do Médio Oriente e África em 2024, enquanto os Robôs Móveis (AGV/AMR) registaram a CAGR mais elevada de 8,29% até 2030.

- Por componente, o hardware deteve 64,30% da dimensão do mercado de automação industrial do Médio Oriente e África em 2024, mas o software está posicionado para crescer a uma CAGR de 8,84% até 2030.

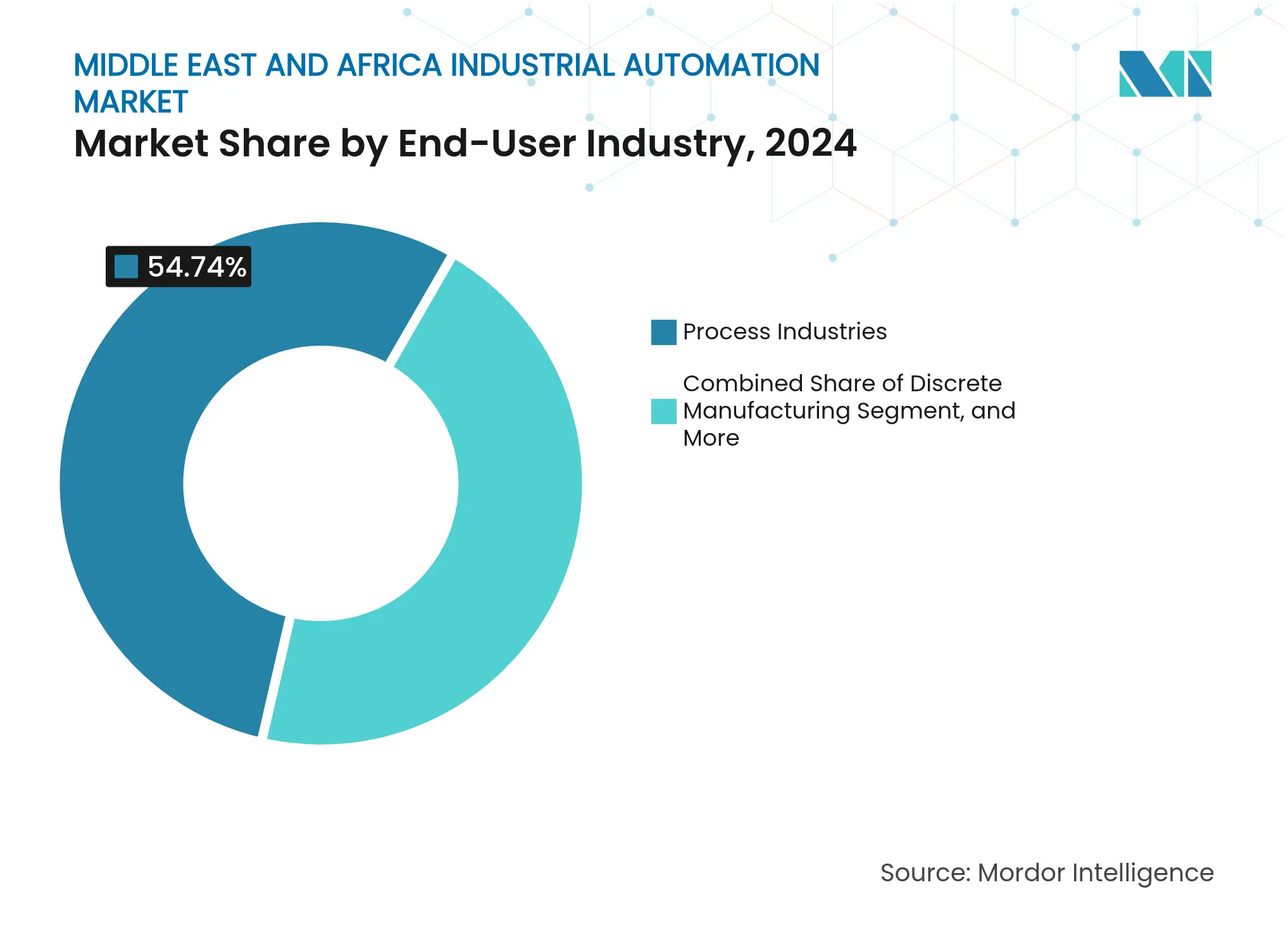

- Por utilizador final, o setor de petróleo e gás representou 27,53% da quota do mercado de automação industrial do Médio Oriente e África em 2024; os centros de fulfillment de comércio eletrónico deverão avançar a uma CAGR de 9,02% até 2030.

- Por tecnologia, o IoT Industrial representou 46,32% das receitas em 2024 no mercado de automação industrial do Médio Oriente e África, enquanto a IA e a análise de dados apresentaram a perspetiva de CAGR mais elevada de 9,26%.

- Por geografia, o Médio Oriente controlou 65,64% das receitas de 2024 no mercado de automação industrial do Médio Oriente e África, com uma CAGR de 8,92% projetada até 2030.

Tendências e Perspetivas do Mercado de Automação Industrial do Médio Oriente e África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Programas de localização apoiados pelo governo (Visão Saudita 2030) | +1.8% | Médio Oriente, principalmente Arábia Saudita e Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Crescimento acelerado do armazenamento para comércio eletrónico | +1.2% | Global, com concentração no CCG e África do Sul | Curto prazo (≤ 2 anos) |

| Implementação de campos petrolíferos digitais no setor energético | +1.5% | Regiões produtoras de petróleo do Médio Oriente e Norte de África | Médio prazo (2-4 anos) |

| Queda dos preços de robôs e modelos de financiamento | +0.9% | Global, com adoção mais rápida no Médio Oriente | Curto prazo (≤ 2 anos) |

| Procura de automação em giga-projetos de hidrogénio verde | +1.1% | Médio Oriente, Marrocos, Egito | Longo prazo (≥ 4 anos) |

| Aumento dos investimentos tecnológicos de fundos soberanos de investimento | +0.8% | Médio Oriente, principalmente países do CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Localização Apoiados pelo Governo Impulsionam a Transformação

Os limites obrigatórios de conteúdo local ao abrigo da Visão Saudita 2030 e das políticas semelhantes dos Emirados Árabes Unidos estão a forçar os fornecedores globais a fabricar ou montar dentro do CCG. O Programa de Fabricação Acelerada do Fundo de Investimento Público já estabeleceu fábricas de robôs através da joint venture ALAT-SoftBank. O complexo de hidrogénio verde de USD 8,4 mil milhões da NEOM incorpora contratos de automação que estipulam a participação de engenharia local. O centro de 13.000 m² da Emerson em Dammam demonstra como os fornecedores estabelecem linhas regionais para válvulas de controlo, painéis de PLC e instrumentação. Estas iniciativas encurtam os ciclos de entrega, reduzem os custos de importação e qualificam as forças de trabalho locais, criando um ciclo virtuoso de procura para o mercado de automação industrial do Médio Oriente e África. A médio prazo, espera-se que a localização acrescente 1,8 pontos percentuais à CAGR da previsão global, ao ancorar ecossistemas de fabricação que absorvem sucessivas vagas de tecnologia digital.

A Expansão do Armazenamento para Comércio Eletrónico Acelera a Adoção

Os elevadíssimos volumes de encomendas online estão a impulsionar centros de fulfillment de 24 horas que dependem de robótica de mercadorias à pessoa e algoritmos de alocação habilitados por IA. A primeira instalação AutoStore do Kuwait para a Raha E-Grocery demonstrou poupanças de espaço de 30% e aumentos triplos na velocidade de separação.[1]Swisslog, "A Swisslog Constrói o Primeiro Centro Automatizado de Fulfillment de Mercearia do Kuwait," swisslog.com O grupo de supermercados saudita BinDawood reservou USD 390 milhões para automação de dark stores e micro-fulfillment. No Egito, o motor de despacho por IA da Roboost atingiu 99,8% de automação de tarefas, reduzindo os tempos de entrega em 35%. Parcerias estratégicas como a Apex-Dematic estendem a intralogística avançada do CCG para a África Austral. Coletivamente, estes projetos aumentam a procura de curto prazo por sistemas de transporte/triagem, frotas de AMR, WMS e controlo de qualidade por visão computacional, impulsionando o mercado de automação industrial do Médio Oriente e África.

As Implementações de Campos Petrolíferos Digitais no Setor Energético Transformam as Operações

As companhias petrolíferas nacionais estão a digitalizar os fluxos de trabalho sísmico, de perfuração e de produção para extrair barris marginais a menor custo. O ENERGYai da ADNOC melhorou a precisão da interpretação sísmica em 70% e supervisiona atualmente milhares de poços através de agentes de IA. O megaprojeto Marjan da Saudi Aramco utiliza comissionamento virtual para sincronizar estaleiros em três continentes, eliminando trabalho de reprocessamento dispendioso. A Halliburton e a Nabors concluíram a primeira sequência de perfuração totalmente automatizada em Omã, reduzindo significativamente o tempo não produtivo em dois dígitos percentuais. À medida que as empresas de energia perseguem ganhos de equivalência em barris de petróleo, os pedidos de nós de computação em extremidade, sensores de condição com e sem fios e plataformas de alojamento de modelos de IA continuam a aumentar.

A Queda dos Preços de Robôs e os Modelos de Financiamento Abrem o Segmento Médio

A comoditização de componentes e o excesso de capacidade global reduziram os preços médios de venda de braços de seis eixos em aproximadamente 18% desde 2020. Os fornecedores agrupam agora os robôs com software de subscrição, manutenção e financiamento integrado, reduzindo os desembolsos iniciais de capital até 60%. A Federação Internacional de Robótica registou um crescimento composto de 31% nas expedições de robôs móveis autónomos entre 2020 e 2023.[2]Federação Internacional de Robótica, "Os Robôs Móveis Revolucionam a Indústria," ifr.org As barreiras de custo mais baixas atraem processadores de alimentos de média dimensão e oficinas de fabricação metálica em todo o CCG e Norte de África para primeiros projetos de automação, expandindo a base endereçável para o mercado de automação industrial do Médio Oriente e África.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Instabilidade política prolongada em partes de África | -1.3% | África Subsariana, excluindo África do Sul | Longo prazo (≥ 4 anos) |

| Fragmentação de normas e incompatibilidade de competências | -0.8% | Regional, com maior impacto em África | Médio prazo (2-4 anos) |

| Mercado de ciberseguro para OT subdesenvolvido | -0.4% | Global, com concentração em mercados emergentes | Curto prazo (≤ 2 anos) |

| Problemas persistentes de qualidade de energia fora do CCG | -0.6% | África e partes do Médio Oriente excluindo o CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Instabilidade Política Constrange o Desenvolvimento do Mercado Africano

Os golpes no Sahel e a agitação relacionada com eleições congelaram os orçamentos de capital para parques industriais e minas. Uma investigação da Fundação para a Investigação Estratégica cita a pressão sobre os recursos ligada às alterações climáticas como um "multiplicador de ameaças" que alimenta a agitação social. O setor do cobre da Zâmbia, por exemplo, enfrenta perturbações na rede elétrica e incerteza política que atrasam as modernizações de controlo de processos. Embora a África do Sul, Marrocos e o Egito se mantenham comparativamente estáveis, os investidores exigem frequentemente taxas de rentabilidade mínima mais elevadas para instalações transfronteiriças, reduzindo o número de projetos e subtraindo 1,3 pontos percentuais da CAGR regional.

A Incompatibilidade de Competências e a Fragmentação de Normas Limitam a Adoção

Um inquérito do Fórum Económico Mundial concluiu que 87% dos CEO africanos estavam preocupados com lacunas de competências técnicas. Mesmo no CCG, apenas 26,4% das empresas que afirmam cumprir a norma ISA-95 trocam efetivamente dados em tempo real entre os sistemas ERP e os ativos do chão de fábrica. A multiplicidade de protocolos Ethernet industrial e a adoção incipiente de TSN complicam a integração e aumentam os custos de comissionamento. Os programas sauditas como o Doroob visam 20.000 especialistas em IA até 2030, mas as economias mais pequenas carecem de pipelines equivalentes. Enquanto a formação não acompanhar o ritmo, a escassez de competências deverá subtrair 0,8 pontos percentuais da CAGR do mercado de automação industrial do Médio Oriente e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Automação de Fábrica Domina em Meio a uma Vaga de Robôs Móveis

As Soluções de Automação de Fábrica representaram 58,64% das receitas de 2024 no mercado de automação industrial do Médio Oriente e África. Os sistemas de controlo industrial (DCS, PLC, SCADA) sustentam o rendimento das operações petrolíferas, de gás e petroquímicas, enquanto os variadores de movimento e os IHMs habilitam linhas de embalagem de alta velocidade. As arquiteturas distribuídas estão a migrar para Ethernet industrial, aumentando a largura de banda para análise de dados. Dentro do mesmo âmbito, os robôs móveis deverão registar a CAGR mais elevada de 8,29% até 2030, à medida que os centros de comércio eletrónico em Riade, Jeddah e Joanesburgo transitam para fluxos de trabalho de mercadorias à pessoa. A dimensão do mercado de automação industrial do Médio Oriente e África para robôs móveis poderá atingir o seu pico no final do período de previsão, se as atuais tendências de adoção se mantiverem. Os fornecedores estão a agrupar IA de gestão de frotas com navegação com segurança laser para cumprir a norma ISO 3691-4, reduzindo assim os tempos de implementação de meses para semanas.

As soluções de segundo nível, como os sistemas de transporte/triagem e AS/RS, recebem encomendas regulares associadas a mega-armazéns regionais que abastecem cadeias de mercearia e farmácias. Os dispositivos de identificação e captura automática de dados (AIDC) ganham expressão à medida que os operadores logísticos instalam portais RFID para cumprir as regras de rastreabilidade aduaneira. Entretanto, o mercado de automação industrial do Médio Oriente e África assiste a um impulso incipiente em direção a robôs colaborativos para tarefas de baixo volume e grande variedade em vestuário e eletrónica concentradas em torno de Casablanca e Porto. No entanto, a adoção de cobots permanece limitada pelos custos das ferramentas de extremidade de braço e pelos prazos de certificação de segurança.

Por Componente: A Liderança do Hardware Enfrenta a Disrupção do Software

O hardware ainda representou 64,30% das despesas de 2024 no mercado de automação industrial do Médio Oriente e África, refletindo a necessidade de plantas de campo verde para variadores, sensores e aparelhagem de distribuição. Contudo, o software é o item de crescimento mais rápido, com uma CAGR de 8,84%, englobando MES, historiadores e análise por IA. O Experion PKS R530 da Honeywell demonstra como os pacotes IHM/SCADA incorporam agora gateways remotos e OPC UA sobre TSN, reduzindo o número de controladores em 15% e o tempo de inatividade em 25%.[3]Honeywell, "Lançamento do Experion PKS R530," automation.honeywell.com Os preços de subscrição reduzem o capex, apelando aos CFO no Egito e no Quénia que têm de equilibrar a volatilidade cambial. Os serviços de cibersegurança registam taxas de adesão mais elevadas à medida que os regulamentos OTCC sauditas exigem o cumprimento da norma IEC 62443.

Os serviços — desde a integração de sistemas à externalização de manutenção preditiva — também estão a ganhar escala. As modernizações de campo acastanhado utilizam gémeos digitais para mapear a cablagem legada, enquanto os acordos de serviço plurianuais garantem o tempo de atividade em terminais críticos de dessalinização e GNL. O hardware em extremidade com ambientes de execução em contentores está a canibalizar os servidores em rack tradicionais, empurrando o software mais fundo para o terreno. Como resultado, a dimensão do mercado de automação industrial do Médio Oriente e África atribuída às receitas recorrentes está destinada a duplicar até 2030.

Por Indústria de Utilizador Final: O Segmento das Indústrias de Processo Lidera, Impulsionado pelo Petróleo e Gás

O setor das indústrias de processo captou 54,74% do volume de negócios de 2024, graças a megaprojetos da ADNOC, Saudi Aramco e QatarEnergy. A otimização da produção em tempo real, os mandatos de redução de queima e os relatórios de intensidade de carbono impulsionam as atualizações dos sistemas de controlo, alimentando encomendas regulares de RTU de cabeça de poço e análise de vibração. Além disso, o segmento das indústrias de processo apresenta a CAGR mais rápida de 9,02%, sustentado por promessas de entrega no próprio dia em Dubai e Riade. Triadores automáticos, AMR e WMS baseado em IA constituem a espinha dorsal dos dark stores operados por retalhistas de mercearia, moda e eletrónica.

A fabricação discreta, o setor automóvel, a eletrónica e os têxteis beneficiam das políticas de localização. Marrocos produziu um número significativo de veículos em 2024 e tem metas de exportação de veículos elétricos para 2030. As gigafábricas de baterias, como o site da Gotion avaliado em USD 6,5 mil milhões, dependerão fortemente de robôs de gigaprensa, AGV e MES, expandindo assim o mercado de automação industrial do Médio Oriente e África. As fábricas de alimentos e bebidas instalam inspeção automatizada para cumprir as normas halal e de qualidade de exportação, enquanto as farmacêuticas implementam linhas de rastreamento e rastreabilidade antes das regras regionais de serialização.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tecnologia: A Dominância do IoT Industrial é Desafiada pela Análise por IA

O IoT Industrial representou 46,32% das receitas de 2024, à medida que os sensores e gateways proliferam pelas unidades de produção. Contudo, a IA e a análise de dados deverão registar o crescimento mais rápido, com uma CAGR de 9,26%. A parceria da Qualcomm com a Aramco Digital une redes privadas 5G a motores de inferência de IA em extremidade, reduzindo a latência nos circuitos de segurança de plantas de gás.

Uma vez que as ligações à nuvem permanecem esporádicas em áreas perigosas, regista-se um aumento notável na adoção da computação em extremidade. A realidade aumentada está a conquistar um nicho, especialmente na manutenção e na formação de operadores. A fusão dos domínios cibernético e físico está a abrir caminho para operações autónomas. A suite de IA em evolução da Honeywell está a transitar de funções consultivas para a obtenção de autonomia em ciclo fechado, com 91% das empresas a reconhecer a maior segurança energética como um benefício fundamental.

Análise Geográfica

O Médio Oriente gerou 65,64% das receitas de 2024 para o mercado de automação industrial do Médio Oriente e África e deverá manter uma CAGR de 8,92% até 2030. O Fundo de Investimento Público da Arábia Saudita alocou USD 106,6 mil milhões para infraestrutura industrial, abrangendo o hub flutuante Oxagon e o Parque de Energia Rei Salman.[4]Iconcox, "Emirados Árabes Unidos e Arábia Saudita: Potências Logísticas Globais em Ascensão," iconcox.com O setor logístico dos Emirados Árabes Unidos beneficia dos terminais automatizados do Porto de Jebel Ali e do corredor ar-mar de Al Maktoum. O plano tecnológico do Qatar consolida ainda mais o CCG como hub global de automação.

O Norte de África regista bolsas sólidas de procura. O corredor automóvel de Marrocos, localizado ao longo do Porto de Tânger-Med, integra soldadura robótica, carroçarias com AGV e câmaras de controlo de qualidade por IA. A Zona Económica do Canal de Suez do Egito acolhe projetos de hidrogénio verde e petroquímica que dependem de controlo avançado de processos. A Nigéria e a Argélia apresentam potencial em GNL e fertilizantes à base de gás, mas o risco de execução permanece condicionado pela estabilidade política e cambial.

A África Subsariana apresenta progressos desiguais. A África do Sul lidera na automação mineira, implementando sistemas de prevenção de colisões e carregadores de controlo remoto. O Quénia e o Gana estão a desenvolver novos parques industriais para processamento agroindustrial, mas os problemas de qualidade de energia dificultam os variadores de alta velocidade. A Área de Livre Comércio Continental Africana procura elevar o comércio intra-africano acima de 15%, o que poderá desbloquear economias de escala e estimular uma adoção mais alargada de automação se for implementada sem problemas.

Panorama Competitivo

O mercado de automação industrial do Médio Oriente e África apresenta uma fragmentação moderada. As multinacionais — ABB, Siemens, Schneider Electric e Honeywell — detêm quotas premium através de portefólios de ponta a ponta e fabricação regional. As encomendas do segundo trimestre de 2025 da ABB atingiram USD 9,8 mil milhões, impulsionadas por conquistas em automação de processos. A Schneider registou um crescimento regional de dois dígitos ao combinar software EcoStruxure com aparelhagem de baixa tensão fabricada em Dubai. A cisão pendente da Honeywell criará uma empresa de automação pura focada em perseguir atualizações de autonomia de campo acastanhado.

A Festo em pneumática, a Yokogawa em DCS, a Fortinet em segurança OT. Campeões locais como a Saudi Controls e a Tectra Automation aproveitam as regras de conteúdo local para assegurar concursos de refinarias e concessionárias de água. As startups fornecem software de visão por IA, controlo de qualidade e gestão de frotas de AMR, mas enfrentam obstáculos de escala. As joint ventures como a FFT-KJC-Easun na Arábia Saudita trazem conhecimentos de linhas automóveis alemãs sob termos de propriedade local.

Os temas estratégicos incluem a convergência de IA/extremidade, arquiteturas ciberseguras e serviços de ciclo de vida. Os fornecedores agrupam gémeos digitais com SLA de manutenção preditiva, integrando-se nos orçamentos OPEX dos clientes. Os complexos de hidrogénio verde representam o próximo campo de batalha; os agentes capazes de integrar o controlo de eletrolisadores, o balanceamento de energias renováveis e a síntese de amónia ganharão vantagem de pioneiros.

Líderes da Indústria de Automação Industrial do Médio Oriente e África

Siemens AG

Yokogawa Electric Corporation

Rockwell Automation Inc.

Mitsubishi Electric Corporation

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Honeywell apresentou a Defesa Cibernética Proativa e uma suite Digital Prime alargada orientada para operações autónomas.

- Maio de 2025: A Qualcomm e a Aramco Digital estabeleceram uma parceria para comercializar IA em extremidade sobre redes industriais 4G/5G.

- Abril de 2025: A Honeywell reportou um crescimento de vendas de 8% em termos homólogos no primeiro trimestre e anunciou a aquisição da Sundyne por USD 2,2 mil milhões.

- Março de 2025: A Modon Holding e a Elsewedy Industrial Development acordaram a construção de uma zona industrial de 10 milhões de m² em Ras El Hekma, Egito.

Âmbito do Relatório do Mercado de Automação Industrial do Médio Oriente e África

A automação industrial refere-se à utilização de sistemas de controlo, incluindo computadores ou robôs, e tecnologias de informação para gerir diferentes processos e maquinaria industrial em substituição dos seres humanos. A automação industrial marca o segundo passo após a mecanização na direção da industrialização.

O mercado de automação industrial do Médio Oriente e África é segmentado por tipo de solução (soluções de manuseamento automatizado de materiais (sistemas de transporte/triagem, sistemas automatizados de armazenamento e recuperação (AS/RS), robôs móveis (veículos com guiamento automático e robôs móveis autónomos), identificação e captura automática de dados (AIDC), sistemas de gestão de armazém (WMS)/sistemas de controlo de armazém (WCS)), soluções de automação de fábrica (sistemas de controlo industrial (DCS, PLC, SCADA, IHM, etc.), dispositivos de campo, robótica industrial, sensores e transmissores, motores e variadores) e utilizador final (mercado de manuseamento automatizado de materiais (fabricação, não fabricação (armazéns/centros de distribuição/centros logísticos), mercadorias em geral, saúde, FMCG/bens não duráveis), mercado de automação de fábrica, alimentação e bebidas, farmacêuticos, fabricação durável, têxteis).

As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima indicados.

| Soluções de Manuseamento Automatizado de Materiais | Sistemas de Transporte/Triagem |

| Sistemas Automatizados de Armazenamento e Recuperação (AS/RS) | |

| Robôs Móveis (AGV/AMR) | |

| Identificação e Captura Automática de Dados (AIDC) | |

| Sistemas de Gestão/Controlo de Armazém (WMS/WCS) | |

| Soluções de Automação de Fábrica | Sistemas de Controlo Industrial (DCS, PLC, SCADA, IHM) |

| Dispositivos de Campo | |

| Robótica Industrial | |

| Sensores e Transmissores | |

| Motores e Variadores |

| Hardware |

| Software (SCADA, MES, Análise de Dados, Plataformas IIoT) |

| Serviços (Integração de Sistemas, Manutenção, Cibersegurança) |

| Conectividade e Redes |

| Fabricação Discreta | Setor Automóvel e Fornecedores de Nível 1 |

| Eletrónica e Elétrico | |

| Têxteis e Vestuário | |

| Indústrias de Processo | Petróleo e Gás |

| Alimentação e Bebidas | |

| Farmacêuticos | |

| Intralogística e Armazenamento | FMCG / Bens Duráveis |

| Centros de Fulfillment de Comércio Eletrónico |

| Internet Industrial das Coisas (IIoT) |

| Computação em Extremidade |

| Sistemas de Execução de Fabricação Baseados em Nuvem |

| Inteligência Artificial e Análise de Dados |

| Realidade Aumentada e Realidade Virtual (RA/RV) |

| Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | |

| Qatar | |

| Restante do Médio Oriente | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante de África |

| Por Tipo de Solução | Soluções de Manuseamento Automatizado de Materiais | Sistemas de Transporte/Triagem |

| Sistemas Automatizados de Armazenamento e Recuperação (AS/RS) | ||

| Robôs Móveis (AGV/AMR) | ||

| Identificação e Captura Automática de Dados (AIDC) | ||

| Sistemas de Gestão/Controlo de Armazém (WMS/WCS) | ||

| Soluções de Automação de Fábrica | Sistemas de Controlo Industrial (DCS, PLC, SCADA, IHM) | |

| Dispositivos de Campo | ||

| Robótica Industrial | ||

| Sensores e Transmissores | ||

| Motores e Variadores | ||

| Por Componente | Hardware | |

| Software (SCADA, MES, Análise de Dados, Plataformas IIoT) | ||

| Serviços (Integração de Sistemas, Manutenção, Cibersegurança) | ||

| Conectividade e Redes | ||

| Por Indústria de Utilizador Final | Fabricação Discreta | Setor Automóvel e Fornecedores de Nível 1 |

| Eletrónica e Elétrico | ||

| Têxteis e Vestuário | ||

| Indústrias de Processo | Petróleo e Gás | |

| Alimentação e Bebidas | ||

| Farmacêuticos | ||

| Intralogística e Armazenamento | FMCG / Bens Duráveis | |

| Centros de Fulfillment de Comércio Eletrónico | ||

| Por Tecnologia | Internet Industrial das Coisas (IIoT) | |

| Computação em Extremidade | ||

| Sistemas de Execução de Fabricação Baseados em Nuvem | ||

| Inteligência Artificial e Análise de Dados | ||

| Realidade Aumentada e Realidade Virtual (RA/RV) | ||

| Por Geografia | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Qatar | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante de África | ||

Principais Questões Respondidas no Relatório

A que ritmo estão a crescer os gastos em automação industrial no Médio Oriente e África?

O mercado de automação industrial do Médio Oriente e África está a registar uma CAGR de 7,10% de 2025 a 2030, superando muitas regiões globais.

Qual o segmento que gera mais receitas?

As Soluções de Automação de Fábrica mantêm a quota mais elevada, com 58,64% das receitas de 2024, graças à forte procura por sistemas de controlo, variadores e robótica.

Por que razão os robôs móveis estão a ganhar expressão nos armazéns do CCG?

Os operadores de comércio eletrónico necessitam de maior rendimento e poupança de mão de obra; as frotas de AGV/AMR satisfazem esses objetivos, proporcionando uma CAGR de 8,29% — a mais elevada entre os tipos de solução.

Que papel desempenham os projetos de hidrogénio verde na procura futura?

Os giga-projetos superiores a USD 90 mil milhões requerem sistemas sofisticados de eletrolisadores, segurança e gémeos digitais, assegurando encomendas de automação a longo prazo.

Página atualizada pela última vez em: