Tamanho e Participação do Mercado de E commerce do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

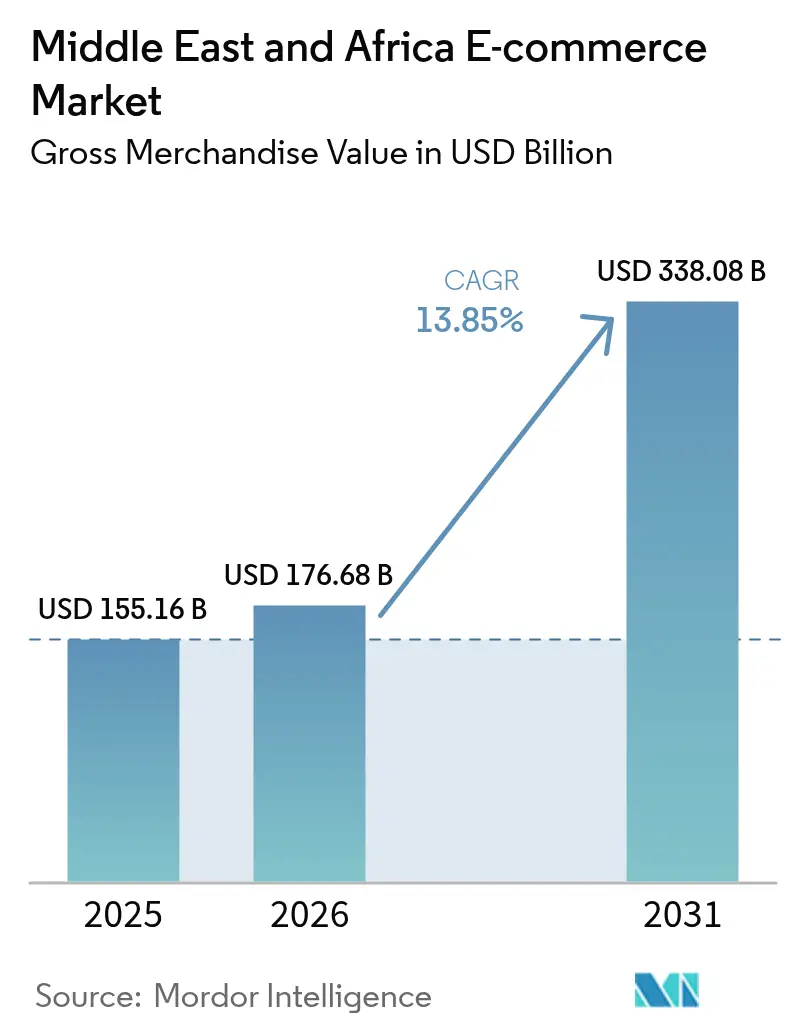

| Tamanho do mercado no ano base (2025) | 155.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 176.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 338.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.85% CAGR |

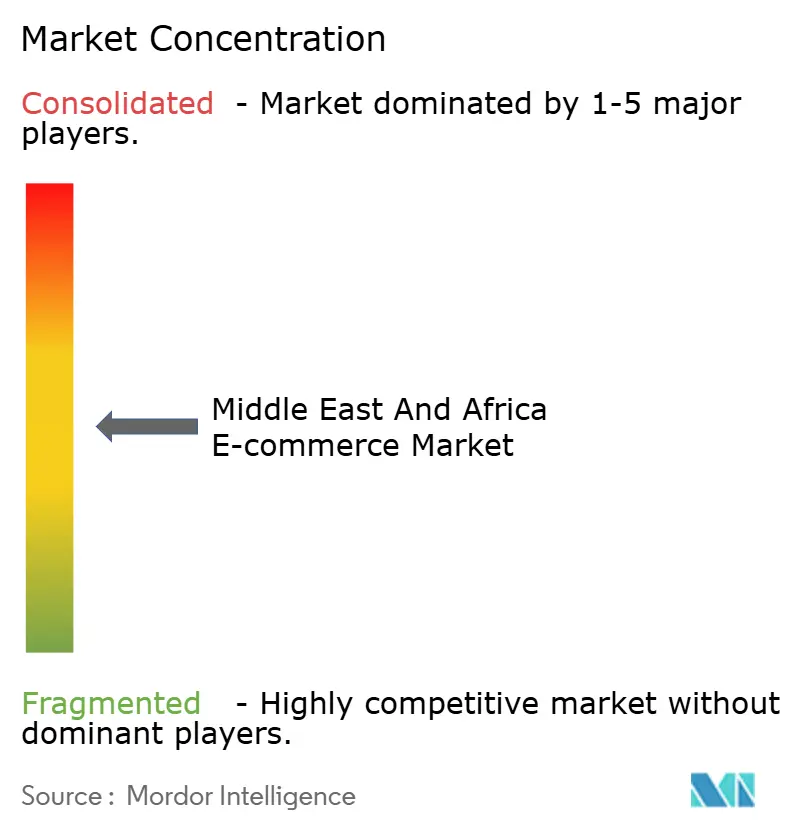

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E commerce do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de e-commerce do Oriente Médio e África foi avaliado em USD 155,16 bilhões em 2025 e estima-se que cresça de USD 176,68 bilhões em 2026 para atingir USD 338,08 bilhões até 2031, a um CAGR de 13,85% durante o período de previsão (2026-2031). O saudável crescimento da renda disponível no Golfo, a aceleração na atualização de smartphones e os investimentos em logística estão expandindo conjuntamente a base endereçável de compradores online. Os marketplaces estão cortejando consumidores com promessas de entrega ultrarrápida, enquanto os comerciantes adotam ferramentas de finanças embutidas que reduzem o atrito no checkout. Os corredores transfronteiriços, especialmente as rotas China-CCG e intra-África, agora transportam uma parcela crescente de encomendas, sinalizando maior integração entre vendedores regionais e cadeias de abastecimento globais. À medida que as sandboxes regulatórias escalam, as empresas de fintech e e-commerce estão co-desenvolvendo produtos de crédito no checkout que impulsionam o crescimento do valor do carrinho, reforçando um ciclo virtuoso de adoção digital.

Principais Conclusões do Relatório

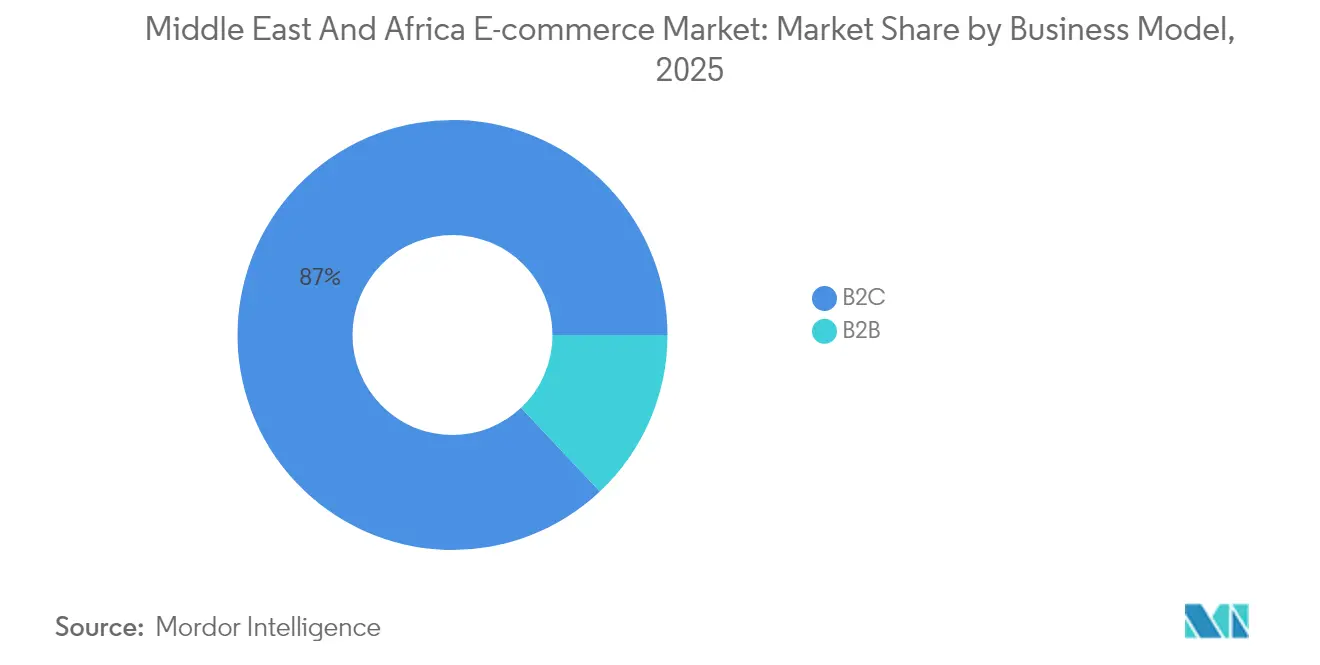

- Por modelo de negócio, o segmento B2C detinha 87,02% do tamanho do mercado de e-commerce do Oriente Médio e África em 2025, enquanto o B2B está projetado para registrar o maior CAGR de 15,97% durante 2026-2031.

- Por categoria de produto para B2C, Moda e Vestuário liderou com 25,96% da participação de mercado de e-commerce do Oriente Médio e África em 2025; Alimentos e Bebidas tem previsão de expansão a um CAGR de 14,41% até 2031.

- Por tipo de dispositivo para B2C, os smartphones capturaram 71,78% da participação de mercado de e-commerce do Oriente Médio e África em 2025 e estão avançando a um CAGR de 15,36% até 2031.

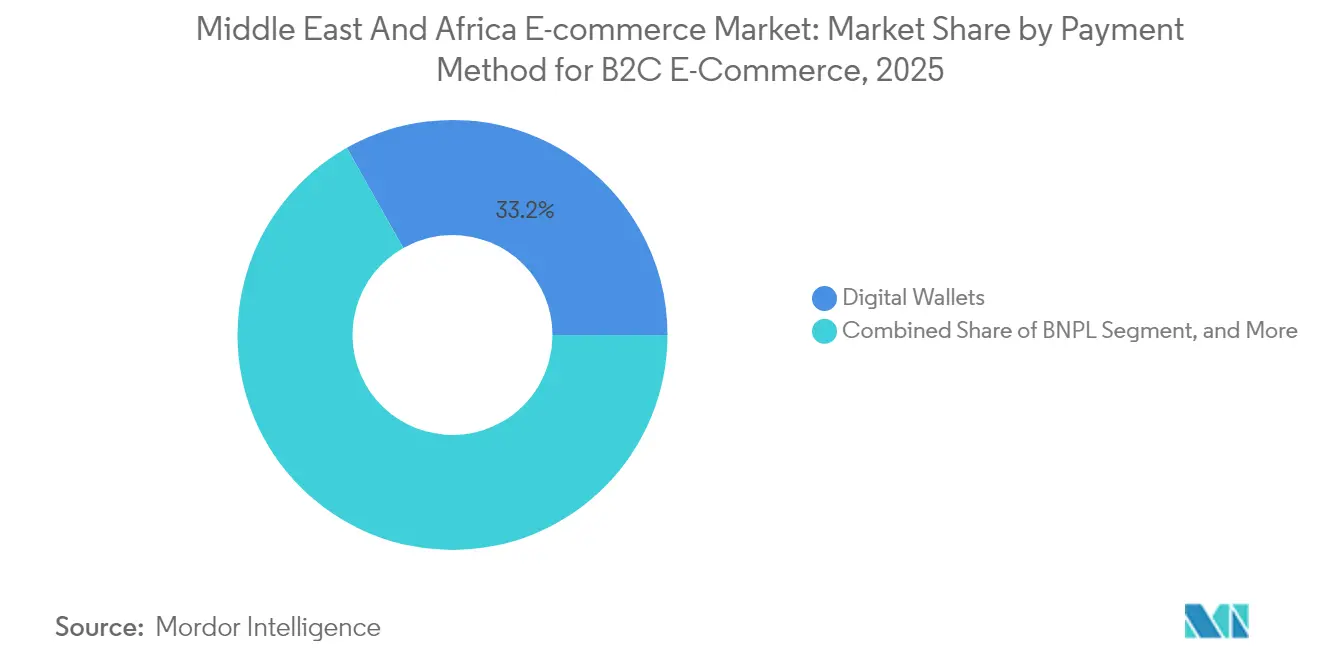

- Por método de pagamento para B2C, as carteiras digitais responderam por 33,18% do tamanho do mercado de e-commerce do Oriente Médio e África em 2025; o Compre Agora Pague Depois está definido para expandir a um CAGR de 14,21% no mesmo horizonte.

- Por geografia, a Arábia Saudita comandou 34,12% da participação de receita em 2025 e está crescendo a um CAGR de 14,59% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de E commerce do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da penetração de smartphones e planos de dados acessíveis | +2.8% | Global, com Emirados Árabes Unidos e Arábia Saudita liderando a adoção | Médio prazo (2-4 anos) |

| Transformação digital liderada pelo governo e iniciativas sem uso de dinheiro em espécie | +2.1% | Arábia Saudita, Emirados Árabes Unidos, África do Sul como mercados centrais | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de logística e distribuição | +1.9% | Núcleo da MENA, com transbordamento para a África Subsaariana | Médio prazo (2-4 anos) |

| Crescimento na adoção de carteiras digitais e interoperabilidade | +1.7% | Foco regional no CCG e no Norte de África | Curto prazo (≤ 2 anos) |

| Habilitação de marketplaces transfronteiriços para PMEs da MEA | +1.4% | Global, com ênfase nos corredores China-MEA | Longo prazo (≥ 4 anos) |

| Personalização baseada em IA para dialetos árabes | +1.2% | Principalmente mercados de língua árabe | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Penetração de Smartphones e Planos de Dados Acessíveis

Os smartphones já impulsionam 72,41% das transações B2C regionais, e esse indicador continua crescendo à medida que a cobertura 4G e 5G se expande nas cidades do CCG. As quedas anuais nos preços de dados tornam as listagens com vídeo rico e os testes com realidade aumentada acessíveis a compradores de renda média, aumentando a conversão em categorias de moda e móveis. Os varejistas adicionam funcionalidades de super-aplicativo — serviços de transporte por aplicativo, entrega de refeições, pagamentos entre pares —, para que os usuários permaneçam no aplicativo desde a descoberta até o engajamento pós-compra. Em mercados como a Arábia Saudita, os pedidos iniciados pelo celular cresceram 9% ano a ano em 2024, sublinhando a inclinação estrutural em direção ao comércio pelo dispositivo móvel. Os robustos ciclos de atualização de aparelhos manterão alta a demanda por largura de banda móvel, sustentando ganhos incrementais no tempo de sessão e na frequência de pedidos no mercado de e-commerce do Oriente Médio e África.

Transformação Digital Liderada pelo Governo e Iniciativas sem Uso de Dinheiro em Espécie

A Visão 2030 da Arábia Saudita e a agenda nacional de economia digital dos Emirados Árabes Unidos obrigam os ministérios a migrar os serviços para o ambiente online, normalizando os pagamentos eletrônicos no cotidiano. Os mandatos revistos de faturamento eletrônico, os sistemas de liquidação bruta em tempo real e os marcos de open banking reduzem o uso de dinheiro em espécie, e as preferências por pagamento na entrega já caíram 51% em toda a MENA. As sandboxes de fintech operadas pela SAMA e pela CBUAE permitem que carteiras, BNPL e pilotos de pagamento tokenizado operem sob diretrizes claras, aumentando a confiança dos comerciantes. Portais de compras como o Tradeling conectam-se diretamente aos sistemas de compras do setor público, acelerando os fluxos de pedidos B2B.[1]Tradeling Group, "O eMarketplace para Compradores Empresariais da MENA," tradeling.com Essas reformas consolidam ganhos de longo prazo para o mercado de e-commerce do Oriente Médio e África ao institucionalizar a confiança digital e ampliar o acesso a ferramentas de capital de giro para as PMEs.

Expansão da Infraestrutura de Logística e Distribuição

Operadores privados e fundos soberanos estão investindo capital em centros automatizados de triagem, lojas escuras e frotas com controle de temperatura. A implementação de planejamento de rotas com inteligência artificial pela Al-Futtaim Logistics reduziu as janelas médias de entrega para o mesmo dia em 85% dos pedidos em Dubai.[2]Al-Futtaim Logistics, "Entrega na Última Milha para E commerce," aflogistics.com Na África, as parcerias da Jumia com agências postais ampliam o alcance da rede para zonas periurbanas, enquanto nós de microdistribuição próximos ao Cairo e a Casablanca permitem despachos de mercearia em menos de duas horas. As instalações de armários inteligentes — 1.200 unidades apenas na África do Sul — contornam os desafios de endereçamento informal. À medida que a infraestrutura da Rota e Cinturão amadurece, os tempos de transbordo de contêiner para encomenda nos corredores Sino-CCG diminuem, reduzindo os custos de desembarque e enriquecendo a profundidade de SKU no mercado de e-commerce do Oriente Médio e África.

Crescimento na Adoção de Carteiras Digitais e Interoperabilidade

As carteiras digitais processaram 32,62% dos pagamentos B2C em 2024, auxiliadas pela adoção das mensagens ISO 20022, que permitem a liquidação em tempo real entre emissores. A funcionalidade de pagamento por aproximação do HyperPay transforma qualquer aparelho Android em um PDV, integrando microcommerciantes sem custos de hardware. As carteiras embutidas em aplicativos de transporte e alimentação criam ecossistemas de circuito fechado onde pontos de fidelidade se convertem perfeitamente em créditos de checkout. Os mandatos dos bancos centrais sobre tokenização e autenticação baseada em risco reduzem as taxas de fraude, consolidando a confiança do consumidor no mercado de e-commerce do Oriente Médio e África. Os acordos de interoperabilidade transfronteiriça com processadores globais reduzem ainda mais o atrito nos pedidos internacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações persistentes com segurança e fraude | -1.8% | Global, com impacto elevado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Baixa conectividade de banda larga rural na África Subsaariana | -1.5% | África Subsaariana, excluindo centros urbanos | Longo prazo (≥ 4 anos) |

| Limiares alfandegários fragmentados no comércio intra-África | -1.1% | Em toda a África, particularmente no comércio transfronteiriço | Médio prazo (2-4 anos) |

| Aumento dos custos de última milha decorrentes do endereçamento informal | -0.9% | Centros urbanos da MEA com assentamentos informais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Segurança e Fraude

Estornos fraudulentos e a tomada de contas custaram a comerciantes africanos dezenas de milhões de USD em 2024, impulsionando maiores investimentos em KYC e implementações de autenticação forte nos moldes do PSD2. Uma violação de alto perfil que expôs 39 milhões de registros de clientes resultou em multas de USD 1,9 milhão, acelerando a criação de leis equivalentes ao GDPR em mercados fora da UE. As plataformas agora implantam mecanismos de risco baseados em aprendizado de máquina que pontuam transações em milissegundos, equilibrando falsos positivos com o atrito do comprador. Os canais de comércio social introduzem riscos de listagens falsificadas, forçando protocolos mais rigorosos de verificação de vendedores. Apesar dessas mitigações, o receio persistente de roubo de dados pode atrasar as primeiras compras, amortecendo o potencial de crescimento no mercado de e-commerce do Oriente Médio e África até que as campanhas educativas e os produtos de seguro amadureçam.

Baixa Conectividade de Banda Larga Rural na África Subsaariana

Apenas uma pequena percentagem dos gastos alimentares da Nigéria ocorre online porque a cobertura rural irregular limita a densidade de pedidos e aumenta os custos unitários de entrega.[3]ECDB, "Mercado de E commerce de Alimentos na Nigéria," ecommercedb.com As operadoras de redes móveis estão estendendo torres 4G temporárias ao longo dos corredores de transporte, mas a fibra de última milha permanece comercialmente inviável em muitos distritos agrários. Os pilotos de internet via satélite oferecem esperança, mas os custos de aquisição de antenas superam a renda anual das explorações agrícolas. Os governos incorporam obrigações de serviço universal nos leilões de espectro, induzindo os operadores a adotar modelos de infraestrutura compartilhada. Até que a conectividade custo-eficaz seja escalada, o mercado de e-commerce do Oriente Médio e África dependerá do crescimento concêntrico urbano, deixando os domicílios rurais mal atendidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: O Crescimento do B2B Supera a Maturidade do B2C

O B2C respondeu por 87,02% do GMV em 2025, confirmando seu papel consolidado no tamanho do mercado de e-commerce do Oriente Médio e África; contudo, os volumes B2B estão crescendo a um CAGR de 15,97%, sinalizando uma mudança estrutural entre atacadistas que buscam um processo de compras transparente. O Tradeling concedeu USD 15 milhões em crédito a fornecedores para mais de 65 PMEs, comprimindo os ciclos de pedidos de semanas para dias. Os atacadistas egípcios na Cartona relatam uma aceleração de 30% no giro de estoque após a integração à plataforma. Como os pedidos em grandes volumes são transportados via frete paletizado, as transportadoras monetizam capacidade de margem mais elevada, incentivando os operadores logísticos a implantar corredores B2B dedicados. À medida que os contratos inteligentes verificados por blockchain automatizam a resolução de disputas, os prêmios de risco do financiamento de faturas caem, estimulando maior participação de fornecedores e reforçando o ciclo virtuoso do B2B no mercado de e-commerce do Oriente Médio e África.

Enquanto os marketplaces de consumo perseguem fidelidade por meio de mercearia no mesmo dia, os operadores B2B priorizam flexibilidade nos prazos de pagamento, suporte pós-venda localizado e módulos de seguro embutido. A clareza regulatória em torno de faturas eletrônicas e assinaturas digitais impulsiona a adoção entre compradores do setor público, que adquirem progressivamente material de escritório e periféricos de TI por meio de portais certificados. Líderes B2C tradicionais como o Carrefour estão a pilotar montras de venda por grosso direcionadas a pequenos restaurantes, evidenciando a convergência entre modelos de negócio. Essa interação sustenta o impulso geral do GMV, garantindo que o B2B mantenha participação de dois dígitos no setor mais amplo de e-commerce do Oriente Médio e África.

Por Tipo de Dispositivo para E commerce B2C: A Era Mobile-First Consolida-se

Os smartphones entregaram 71,78% do GMV B2C de 2025 e continuarão a compor a um CAGR de 15,36%, reforçando a primazia do celular dentro da participação de mercado de e-commerce do Oriente Médio e África. A busca por voz, as compras em vídeo social e os testes com realidade aumentada tornam a compra em telas pequenas mais imersiva, impulsionando maior conversão em categorias discricionárias. O desktop mantém relevância de nicho para eletrônicos de alto valor e navegação em catálogos B2B, onde o espaço de tela e as ferramentas de configuração complexas são importantes. As smart TVs e os sistemas de infoentretenimento automotivo formam um canal emergente à medida que os domicílios abastados do CCG atualizam a tecnologia doméstica e automotiva.

A largura de banda 5G elimina as barreiras de latência para as vendas relâmpago em transmissão ao vivo, enquanto o cache de aplicações web progressivas garante um checkout contínuo em zonas de baixo sinal. Os habilitadores de pagamento por aproximação reduzem drasticamente os custos de hardware para microcommerciantes, integrando operadores de quiosques e fornecedores de food trucks que historicamente evitavam pagamentos digitais. O ciclo virtuoso da adoção móvel aumenta a fidelidade da análise de dados, permitindo que os varejistas aprimorem os mecanismos de personalização que ancoram o valor do tempo de vida do cliente no mercado de e-commerce do Oriente Médio e África.

Por Método de Pagamento para E commerce B2C: Carteiras Lideram, BNPL Acelera

As carteiras digitais processaram 33,18% dos checkouts em 2025, refletindo sua ubiquidade nos super-aplicativos de transporte, alimentação e bilheteria. O BNPL, no entanto, avança a um CAGR de 14,21%, com a penetração nos Emirados Árabes Unidos em 39% e na Arábia Saudita em 42%. Os provedores alinham-se com estruturas de taxas de lucro compatíveis com a Sharia, ampliando os segmentos endereçáveis. Os sistemas de cartão persistem para eletrônicos de alto valor, embora a tokenização e os cofres de tokens de rede melhorem as taxas de autorização e a deteção de fraude.

A queda no uso de pagamento na entrega — redução de 51% em toda a MENA — libera capital de giro anteriormente retido na logística de devoluções, aumentando a liquidez dos comerciantes. As remessas transfronteiriças de carteira para carteira reduzem os custos de transação, incentivando compradores expatriados a gastar em plataformas de seus países de origem. O checkout habilitado por criptomoeda permanece marginal, mas ganha reconhecimento entre os primeiros adotantes. À medida que os esquemas de pagamento em tempo real interoperam, os tempos de reembolso se comprimem, reduzindo o atrito pós-venda e melhorando a jornada do comprador no mercado de e-commerce do Oriente Médio e África.

Por Categoria de Produto para E commerce B2C: Moda Mantém Liderança, Alimentação Cresce Rapidamente

Moda e Vestuário manteve uma liderança de receita de 25,96% em 2025, impulsionada pela Shein que capturou 35% das vendas online de vestuário feminino na África do Sul em quatro anos. Os preços em vendas relâmpago e os lançamentos de coleções cápsula liderados por influenciadores sustentam as compras por impulso. No entanto, Alimentos e Bebidas é o segmento de crescimento mais rápido, com uma composição de 14,41% de CAGR impulsionada pela entrega ultrarrápida de mercearia e pela adoção de kits de refeições. O GMV de entrega de refeições na Arábia Saudita atingiu USD 10 mil milhões em 2023 e tem previsão de alcançar USD 14,9 mil milhões até 2028.

A demanda por eletrônicos de consumo beneficia-se dos ciclos de substituição periódica de smartphones e da adoção de casas inteligentes. Beleza e Cuidados Pessoais ganha com tutoriais de comércio social e revelações de produtos em transmissão ao vivo. A demanda por móveis cresce à medida que as normas de trabalho híbrido impulsionam as atualizações de escritório em casa. A diversificação de categorias limita o risco de concentração e sustenta uma expansão de receita resiliente no mercado de e-commerce do Oriente Médio e África.

Análise Geográfica

A participação de 34,12% da Arábia Saudita sublinha o seu papel como fulcro de demanda para o mercado de e-commerce do Oriente Médio e África. Os incentivos nacionais de consumo e o piloto do banco exclusivamente digital Nol abrem caminhos para uma maior penetração do carrinho. A decisão de Riade de subsidiar fibra para cidades secundárias amplia a base de consumidores endereçável e acelera a escala dos programas de fidelidade. Enquanto isso, a sandbox de inovação dos Emirados Árabes Unidos atrai vendedores transfronteiriços que valorizam o armazenamento em zona franca de Dubai para a reexportação imediata aos países vizinhos do CCG. O turismo impulsionado pela Expo aumenta as categorias de luxo e souvenirs, elevando os picos de sazonalidade do GMV que os comerciantes monetizam por meio da alocação dinâmica de estoque.

Na África, a África do Sul oferece endereçamento formal, adoção de cartões e redes de transportadoras desenvolvidas, tornando-se terreno fértil para novos operadores globais. Os operadores domésticos respondem com ativos de fidelidade e parcerias com transportadoras que reduzem os tempos de entrega nacional para médias inferiores a dois dias. O Quénia e a Tanzânia ilustram o comércio liderado por dinheiro móvel, onde as carteiras P2P simplificam o checkout de microvendedores e reduzem a fraude. A Nigéria fica atrás na confiabilidade do cumprimento de pedidos, mas os modelos de custódia impulsionados por fintech mitigam os problemas de confiança e catalisam o crescimento do comércio social. As reformas alfandegárias marroquinas reduziram o desalfandegamento de três dias para um, atraindo vendedores europeus a armazenar inventário nos clusters logísticos de Tânger Med. Coletivamente, esses movimentos formam um mosaico de nós de crescimento que se agregam em uma trajetória coesa do mercado de e-commerce do Oriente Médio e África.

Panorama Competitivo

A intensidade competitiva está a escalar à medida que os titãs globais colidem com os campeões regionais bem capitalizados. A Amazon alavanca a logística Prime para impulsionar a entrega no mesmo dia em determinadas metrópoles do CCG, enquanto a Noon capitaliza os seus profundos laços de merchandising local e a familiaridade com a experiência do utilizador em árabe. A Jumia aposta nas parcerias de última milha africana, cooptando agências postais para melhorar o alcance rural. A aquisição da InstaShop pela Talabat por USD 32 milhões amplia o sortimento de mercearia e eleva o GMV proforma acima de USD 2,5 mil milhões. A Shein e a Temu implementam algoritmos de descoberta de preços e marketing viral em redes sociais para acumular rapidamente coortes, forçando os operadores estabelecidos a rever as estruturas de custo dos fornecedores.

A diferenciação tecnológica centra-se na pesquisa de dialetos árabes orientada por IA, nos mecanismos de recomendação hiperpersonalizados e na colocação preditiva de inventário. Os operadores incumbentes de pagamento embutem linhas de crédito em carteiras para sustentar a frequência de compra, enquanto os operadores logísticos correm para instalar armários inteligentes e pilotos de entrega por drone. A conformidade regulatória — certificação PCI DSS, cumprimento de requisitos de residência de dados — torna-se uma capacidade limiar que filtra os operadores de fraco capital. Como resultado, o mercado de e-commerce do Oriente Médio e África gravita para um oligopólio de plataformas com vantagem de escala, equilibrado por uma cauda de especialistas verticais de nicho.

Líderes do Setor de E commerce do Oriente Médio e África

Amazon.com Inc.

Alibaba Group Holding Limited

Shopify Inc.

Costco Wholesale Corporation

Best Buy Co. Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Talabat concluiu uma aquisição de USD 32 milhões da InstaShop para reforçar a entrega de mercearia em toda a MENA.

- Fevereiro de 2025: Os pedidos online nos Emirados Árabes Unidos subiram 7% acima da média da MENA; o AOV avançou para USD 102.

- Fevereiro de 2025: A Temu estreou um site localizado para os Emirados Árabes Unidos, amplificando a concorrência no Golfo.

- Janeiro de 2025: A Al-Futtaim Logistics implementou a otimização de rotas por IA e a entrega premium no mesmo dia.

Âmbito do Relatório do Mercado de E commerce do Oriente Médio e África

O e-commerce refere-se à venda digital de bens e serviços, abrangendo vários modelos, incluindo B2C (empresa para consumidor) e B2B (empresa para empresa). Essas plataformas trazem benefícios como menores custos de inventário, maiores lucros, descontos variados e serviços de entrega simplificados.

O mercado de e-commerce no Oriente Médio e África é segmentado por e-commerce B2C (beleza e cuidados pessoais, eletrônicos de consumo, moda e vestuário, alimentos e bebidas, móveis e lar, e outros), e-commerce B2B e país (Emirados Árabes Unidos, Arábia Saudita, África do Sul e Resto do Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| B2B |

| B2C |

| Smartphone / Celular |

| Desktop e Laptop |

| Outros Tipos de Dispositivos |

| Cartões de Crédito / Débito |

| Carteiras Digitais |

| BNPL |

| Outros Métodos de Pagamento |

| Beleza e Cuidados Pessoais | Cuidados Capilares |

| Cuidados com a Pele | |

| Cosméticos e Beleza | |

| Outros Tipos | |

| Eletrônicos de Consumo | Celular |

| PCs e Laptops | |

| Dispositivos de Áudio | |

| Dispositivos de Jogos | |

| Outros Tipos | |

| Moda e Vestuário | Vestuário |

| Calçado | |

| Acessórios de Moda | |

| Outros Tipos | |

| Alimentos e Bebidas | Alimentos Embalados |

| Panificação e Confeitaria | |

| Carnes, Aves e Frutos do Mar | |

| Outros Tipos | |

| Móveis e Lar | Móveis para o Lar |

| Móveis de Escritório | |

| Móveis para Exterior | |

| Outros Tipos | |

| Outras Categorias de Produtos |

| Emirados Árabes Unidos |

| Arábia Saudita |

| África do Sul |

| Resto do Oriente Médio e África |

| Por Modelo de Negócio | B2B | |

| B2C | ||

| Por Tipo de Dispositivo para E commerce B2C | Smartphone / Celular | |

| Desktop e Laptop | ||

| Outros Tipos de Dispositivos | ||

| Por Método de Pagamento para E commerce B2C | Cartões de Crédito / Débito | |

| Carteiras Digitais | ||

| BNPL | ||

| Outros Métodos de Pagamento | ||

| Por Categoria de Produto para E commerce B2C | Beleza e Cuidados Pessoais | Cuidados Capilares |

| Cuidados com a Pele | ||

| Cosméticos e Beleza | ||

| Outros Tipos | ||

| Eletrônicos de Consumo | Celular | |

| PCs e Laptops | ||

| Dispositivos de Áudio | ||

| Dispositivos de Jogos | ||

| Outros Tipos | ||

| Moda e Vestuário | Vestuário | |

| Calçado | ||

| Acessórios de Moda | ||

| Outros Tipos | ||

| Alimentos e Bebidas | Alimentos Embalados | |

| Panificação e Confeitaria | ||

| Carnes, Aves e Frutos do Mar | ||

| Outros Tipos | ||

| Móveis e Lar | Móveis para o Lar | |

| Móveis de Escritório | ||

| Móveis para Exterior | ||

| Outros Tipos | ||

| Outras Categorias de Produtos | ||

| Geografia | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de e-commerce do Oriente Médio e África?

O mercado situou-se em USD 176,68 mil milhões em 2026 e está no caminho de atingir USD 338,08 mil milhões até 2031.

Qual país contribui com o maior GMV na região?

A Arábia Saudita lidera com uma participação de 34,12%, apoiada pelos elevados gastos dos consumidores e pelas metas digitais da Visão 2030.

Com que rapidez está a expandir o comércio online B2B?

Os canais B2B estão a crescer a um CAGR de 15,97%, superando os segmentos de consumo à medida que as PMEs digitalizam as suas compras.

Qual método de pagamento está a ganhar impulso mais rapidamente?

O Compre Agora Pague Depois é o de crescimento mais rápido, avançando a um CAGR de 14,21% em meio a uma forte adoção nos mercados do CCG.

Qual é o papel dos smartphones nas compras online regionais?

Os smartphones representam 71,78% das transações B2C e continuarão a dominar à medida que o 5G e os super-aplicativos se expandem.

Página atualizada pela última vez em: