Tamanho e Participação do Mercado de Pagamentos Digitais do Oriente Médio e Norte da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

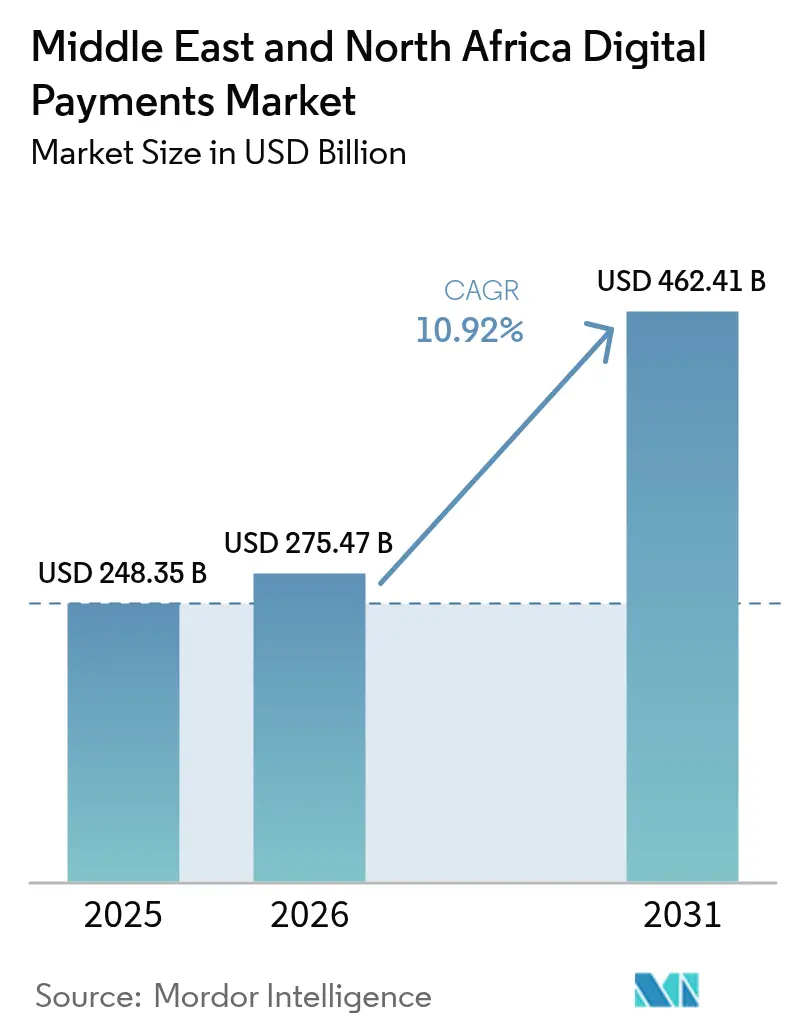

| Tamanho do mercado no ano base (2025) | 248.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 275.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 462.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Digitais do Oriente Médio e Norte da África pela Mordor Intelligence

O tamanho do mercado de pagamentos digitais do Oriente Médio e Norte da África foi avaliado em USD 248,35 bilhões em 2025 e estima-se que cresça de USD 275,47 bilhões em 2026 para atingir USD 462,41 bilhões até 2031, a um CAGR de 10,92% durante o período de previsão (2026-2031). A rápida expansão dos trilhos de pagamento em tempo real, os mandatos de sociedade sem dinheiro liderados por políticas governamentais e os fluxos de comércio eletrônico transfronteiriço estão consolidando os canais digitais como o método de liquidação padrão nos contextos de consumo e B2B. As sandboxes de fintechs no Bahrein, em Abu Dhabi e na Arábia Saudita estão acelerando a inovação em carteiras digitais e API, enquanto os ecossistemas de super-apps no Golfo estão incorporando pagamentos nas jornadas cotidianas dos consumidores. Os processadores regionais estão buscando escala por meio de fusões, e as redes globais estão aprofundando parcerias locais para capturar os crescentes volumes de cartão não presente. O aumento dos riscos de fraude no Egito e em Marrocos está impulsionando investimentos substanciais em mecanismos de risco baseados em IA, estreitando o vínculo entre postura de segurança e adoção por parte dos clientes.

Principais Conclusões do Relatório

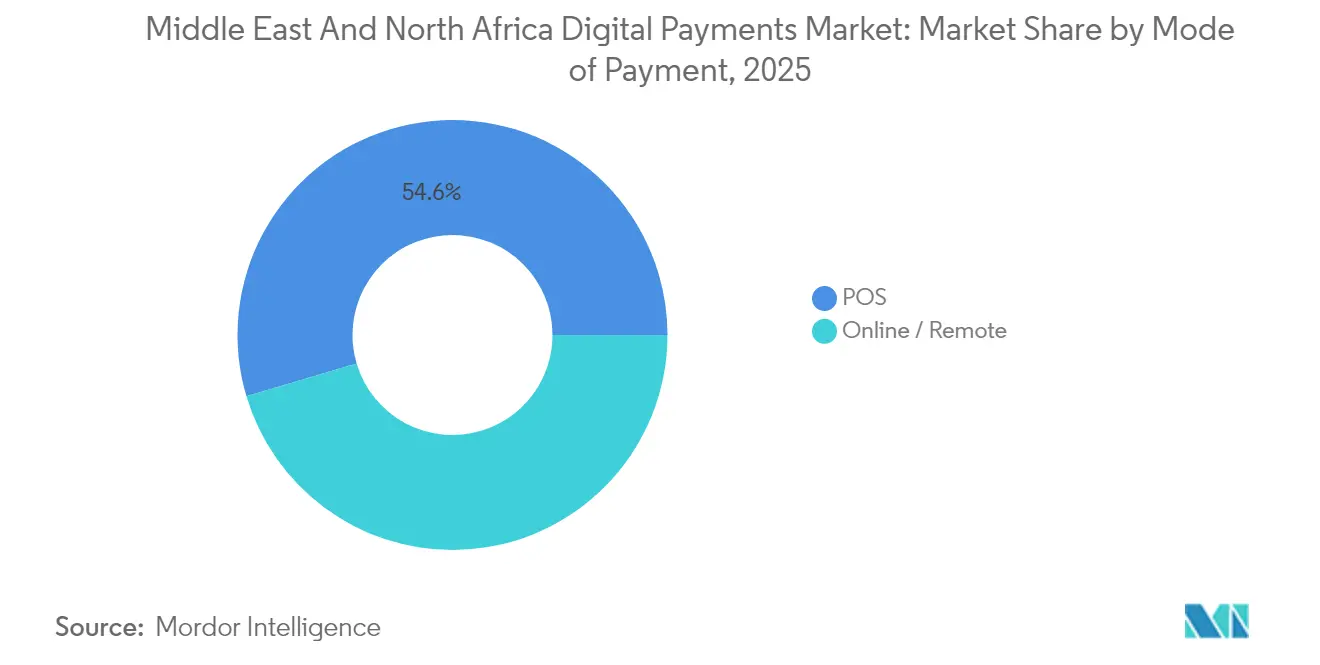

- Por modo de pagamento, o segmento de Ponto de Venda liderou com uma participação de 54,60% no mercado de pagamentos digitais do Oriente Médio e Norte da África em 2025; espera-se que os pagamentos Online/Remotos avancem a um CAGR de 14,45% até 2031.

- Por componente, as Soluções comandaram uma participação de 60,85% do tamanho do mercado de pagamentos digitais do Oriente Médio e Norte da África em 2025, enquanto os Serviços têm previsão de expansão a um CAGR de 18,05% entre 2026 e 2031.

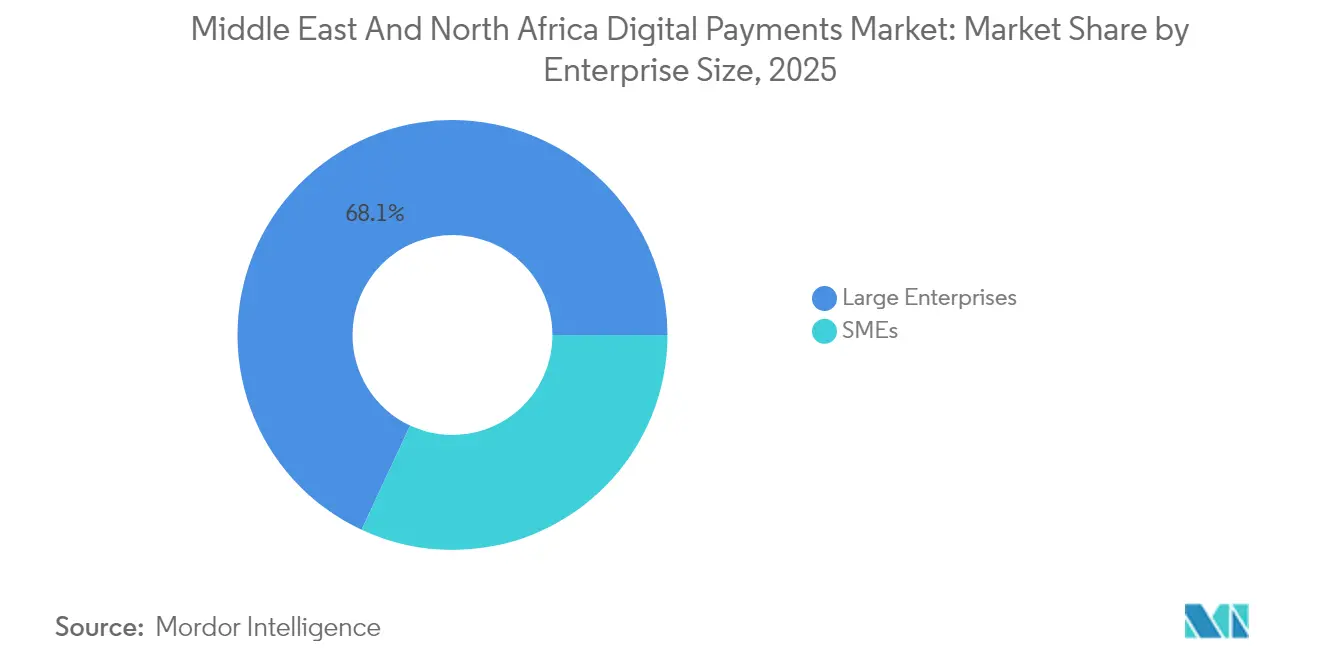

- Por porte empresarial, as grandes empresas responderam por 68,05% da receita de 2025 do mercado de pagamentos digitais do Oriente Médio e Norte da África, enquanto o segmento de PMEs deve crescer a um CAGR de 21,85% até 2031.

- Por setor do usuário final, o setor de Varejo e Comércio Eletrônico capturou 37,95% da receita do mercado de pagamentos digitais do Oriente Médio e Norte da África em 2025; outros setores de usuários finais têm previsão de crescer à taxa mais rápida de 19,15% de CAGR.

- Por geografia, os Emirados Árabes Unidos detinham uma participação de 24,05% no mercado de pagamentos digitais do Oriente Médio e Norte da África em 2025, e a Turquia deve registrar um CAGR de 20,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos Digitais do Oriente Médio e Norte da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Implantação Rápida de Trilhos de Pagamento em Tempo Real no CCG e no Egito | +3.2% | Países do CCG e Egito, com efeitos de transbordamento para o Norte da África | Médio prazo (2-4 anos) |

| Mandatos de Sociedade Sem Dinheiro Apoiados pelo Governo na Arábia Saudita e nos EAU | +2.8% | Arábia Saudita e EAU principalmente, com influência em todo o CCG | Médio prazo (2-4 anos) |

| Aumento das Importações de Comércio Eletrônico Transfronteiriço via Turquia e Zonas Francas dos EAU | +1.9% | EAU, Turquia, com impacto regional em toda a região MENA | Curto prazo (≤ 2 anos) |

| Sandboxes de Fintechs Liberalizando o Licenciamento de Carteiras Digitais no Bahrein, em Abu Dhabi e na Arábia Saudita | +1.4% | Bahrein, EAU (Abu Dhabi), Arábia Saudita | Médio prazo (2-4 anos) |

| Altos Volumes de Remessas de Expatriados Convergindo para Plataformas Móveis de P2P | +1.2% | EAU, Arábia Saudita, Catar, Kuwait | Curto prazo (≤ 2 anos) |

| Corrida de Super-Apps Liderada por Varejistas Acelerando os Pagamentos Incorporados | +0.9% | EAU, Arábia Saudita, Egito, Turquia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Trilhos de Pagamento em Tempo Real: Transformando a Velocidade das Transações

O SARIE da Arábia Saudita processou 463 milhões de transferências no valor de SAR 3,2 trilhões em 2024, um aumento de 42% em relação ao ano anterior. A Plataforma de Pagamento Instantâneo dos EAU capturou 28% das transferências domésticas em seis meses. A liquidação instantânea encurtou os ciclos de capital de giro para PMEs, catalisou serviços de sobreposição como solicitação de pagamento e fomentou a adoção de carteiras digitais entre segmentos centrados em dinheiro vivo. Os processadores estão integrando mensagens ISO 20022 para habilitar dados de remessa mais ricos, um pré-requisito para finanças incorporadas B2B. Os bancos estão recalibrando os modelos de tarifas à medida que os riscos de liquidez intradiária diminuem, enquanto os comerciantes relatam menor abandono de carrinho graças aos pagamentos por impulso irrevogáveis. Espera-se que os efeitos de rede atinjam o pico entre 2026-2028, quando os bancos restantes do CCG finalizarem a conectividade completa via API.

Mandatos de Sociedade Sem Dinheiro Apoiados pelo Governo: Transformação Orientada por Políticas

A Arábia Saudita atingiu 79% das transações de varejo sem dinheiro no primeiro trimestre de 2025, superando a meta provisória de 70% da Visão 2030. Dubai registrou 88% de uso sem dinheiro no âmbito de sua Estratégia Sem Dinheiro. As autoridades fiscais estão vinculando reembolsos de IVA e contratos de compras ao aceite digital, transformando a conformidade em um incentivo comercial. Os bancos centrais estão sincronizando as regras de finanças abertas e serviços de token para simplificar o provisionamento de carteiras e garantir a portabilidade de dados. Os desembolsos de folha de pagamento do setor público agora são feitos por padrão em carteiras digitais, promovendo a inclusão entre trabalhadores migrantes. Com os mandatos estatutários de fatura eletrônica previstos para a maioria dos mercados do CCG até 2026, os trilhos de cartão presente e de conta a conta convergirão em torno da tokenização de identidade nacional, reforçando a garantia de KYC.

Comércio Eletrônico Transfronteiriço: Remodelando os Fluxos de Comércio Regional

O GMV do comércio eletrônico na região MENA expandiu 30% em 2024, com os valores médios dos pedidos subindo para USD 35,6. As zonas francas dos EAU e os centros de atendimento turcos canalizam a maior parte das encomendas transfronteiriças, colocando o processamento em múltiplas moedas e a aceitação de métodos locais no roteiro estratégico dos PSPs. A penetração do BNPL está crescendo mais rapidamente nas cestas transfronteiriças, aumentando a conversão de aprovações. Os processadores estão introduzindo roteamento inteligente para mitigar as restrições de liquidez cambial, especialmente em mercados com regimes de controle de capital. As equipes de conformidade estão priorizando a simplificação da documentação aduaneira e o cálculo instantâneo de impostos nos fluxos de checkout, o que reduz ainda mais o atrito para compradores de primeira viagem. A aceleração é concentrada em 2025-2026, à medida que as marcas globais localizam suas plataformas em árabe e turco.

Sandboxes de Fintechs: Cultivando Ecossistemas de Inovação

O Programa FIT dos EAU contabilizou 329 fintechs ativas em 2024, 128,5% a mais do que em 2021. A sandbox do Bahrein está pilotando remessas baseadas em blockchain que prometem um custo de liquidação inferior a USD 1 nos corredores para a África. As turmas da sandbox saudita aceleraram o crescimento de usuários de carteiras para 14 milhões. As isenções de sandbox reduzem os requisitos de capital e simplificam as provas de conceito, incentivando arquiteturas de microsserviços nativas em nuvem que podem ser exportadas para toda a região MENA. Os PSPs em estágio inicial aproveitam esses programas para demonstrar conformidade regulatória antes de escalar, comprimindo os ciclos de entrada no mercado de 24 meses para menos de 10. À medida que os reguladores apertem os critérios de graduação, os entrantes no mercado passarão a se concentrar em casos de uso especializados, como microcrédito e financiamento da cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Tetos Fragmentados de Intercâmbio/MDR em Toda a Região MENA | -1.1% | Pan-MENA, afetando particularmente os comerciantes transfronteiriços | Médio prazo (2-4 anos) |

| A Escalada de Fraude Cibernética no Egito e em Marrocos Está Reduzindo a Confiança dos Consumidores | -0.8% | Egito, Marrocos, com efeitos de transbordamento para outros mercados do Norte da África | Curto prazo (≤ 2 anos) |

| Infraestrutura Legada de PDV Fora das Cidades de Primeiro Nível | -0.7% | Norte da África, Turquia, Egito, Jordânia | Longo prazo (≥ 4 anos) |

| Pressão de Liquidez em Moeda Estrangeira sobre Liquidações Transfronteiriças | -0.5% | Egito, Turquia, Marrocos, Tunísia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos Fragmentados de Intercâmbio e MDR: Economia sob Pressão

Tetos díspares de taxa de desconto do comerciante complicam a economia de adquirência transfronteiriça. Os PSPs que operam tanto nos EAU (MDR flexível) quanto no Egito (tetos mais rígidos) têm dificuldade em harmonizar modelos de precificação combinada, levando à compressão de margens. As PMEs atrasam a implantação de terminais quando a economia parece desfavorável, prolongando a dependência do dinheiro vivo. As associações regionais estão fazendo lobby pela convergência em torno de intercâmbio baseado em custos, mas os ciclos legislativos apontam para uma resolução de vários anos. Enquanto isso, os adquirentes agrupam serviços de valor agregado, como análises e liquidação instantânea, para defender a receita de tarifas. As propostas de conta a conta tokenizadas também emergem como alternativas sem MDR, remodelando a estratégia de gateway.

Escalada de Fraude Cibernética: Barreiras nos Mercados Emergentes

Um estudo da Visa de 2025 revela que 97% dos consumidores do CCG empregam pelo menos uma medida de segurança online, mas os incidentes de fraude aumentaram acentuadamente no Egito e em Marrocos.[3]Visa, "Os Consumidores Adotam Medidas de Segurança à Medida que os Pagamentos Digitais Continuam a Crescer", visa.com Esquemas de phishing e troca de SIM têm como alvo os usuários de carteiras digitais iniciantes, corroendo a confiança. Os bancos estão incorporando autorização profunda baseada em IA para reduzir os falsos positivos em 20%, ao mesmo tempo em que identificam identidades sintéticas em quase tempo real. A adoção obrigatória do 3-D Secure está sendo expandida para transações de baixo valor, mas a baixa latência de rede pode aumentar o abandono. As campanhas educativas em árabe e francês visam reconstruir a confiança, e o escritório regional do Conselho PCI está realizando clínicas de conformidade para pequenos adquirentes. Um impacto mensurável na adoção é esperado quando os índices de perda por fraude caírem abaixo da marca de 10 pontos-base, o que está previsto para meados de 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: O Segmento Online/Remoto Perturbando a Dominância Tradicional do PDV

O mercado de pagamentos digitais do Oriente Médio e Norte da África registrou 54,60% de seu valor de transação de 2025 no ponto de venda; no entanto, os canais online e remotos cresceram a um CAGR de 14,45%, reduzindo a dominância histórica. As carteiras móveis já respondem por 18% dos gastos em lojas no Golfo e devem superar um terço até 2027, à medida que a aceitação de Comunicação por Campo Próximo (NFC) se torna onipresente. Os trilhos de código QR lançados pelos bancos centrais estão ainda mais diluindo a distinção entre "cartão presente" e "cartão não presente", proporcionando consistência no checkout tanto em lojas físicas quanto em feeds de comércio social.

A maior adoção do comércio eletrônico após o encerramento da fase pandêmica de 2024 criou uma mudança comportamental duradoura: 85% dos consumidores regionais testaram pelo menos um método emergente, como clique para pagar tokenizado ou checkout BNPL. Os processadores agora otimizam para orquestração de gateway que pode realizar failover automático entre esquemas locais, redes internacionais e opções de conta a conta em menos de 200 milissegundos. À medida que os trilhos instantâneos convergem com as APIs de open banking, os PSPs esperam reduções no custo de autorização de até 40 pontos-base, sustentando a economia de margens do comércio remoto conforme o volume escala.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Componente: O Crescimento dos Serviços Supera o das Soluções à Medida que a Complexidade Aumenta

Os gateways de soluções, processadores, carteiras e mecanismos de fraude detinham 60,85% do tamanho do mercado de pagamentos digitais do Oriente Médio e Norte da África em 2025, refletindo a natureza fundamental da infraestrutura central. No entanto, os Serviços têm previsão de crescimento a um CAGR de 18,05% até 2031, superando a receita de software em submercados de crescimento acelerado, como a Arábia Saudita. As consultorias estão com agenda lotada com nove meses de antecedência para auditorias de prontidão para API aberta, e os mandatos de migração para a nuvem emanados por reguladores intensificam a demanda por especialistas em integração.

O monitoramento gerenciado de fraude está migrando de taxas de licença para modelos baseados em uso que se ajustam aos picos de transações durante o Ramadã e o Dia dos Solteiros. Os bancos terceirizam carteiras de marca branca para provedores de plataforma, preferindo garantias de disponibilidade baseadas em SLA em vez de construções internas. As funções de suporte regulatório, incluindo relatórios, gestão de disputas e painéis de proteção ao consumidor, complementam os pacotes de serviços, elevando o valor médio dos contratos 1,7 vezes em comparação com seus equivalentes de 2023. Consequentemente, os fornecedores híbridos que combinam SaaS modular com assessoria consultiva desfrutam de expansão de dois dígitos em reservas até 2028.

Por Porte Empresarial: As PMEs Impulsionando um Crescimento Sem Precedentes por Meio da Adoção Digital

As grandes empresas ainda geraram 68,05% dos fluxos de transações em 2025, aproveitando a orquestração omnicanal e as adesões diretas a esquemas para reduzir os custos de processamento. No entanto, o segmento de PMEs está em uma taxa de CAGR de 21,85%, a mais rápida em todo o mercado de pagamentos digitais do Oriente Médio e Norte da África. Produtos de PDV suave baseados em carteira, como o aplicativo para smartphone da Geidea, eliminam os gastos com hardware, viabilizando a aceitação para microcomerciantes. No Golfo, os portais de compras governamentais agora exigem faturamento digital, impulsionando os fornecedores de PMEs para os trilhos de pagamento formais.

O Índice de Confiança das PMEs da Mastercard mostra que 72% das empresas pesquisadas esperam receita igual ou superior em 2025, impulsionando investimentos em vitrines globais e na localização dos fluxos de checkout. A habilitação transfronteiriça é a prioridade máxima: 79% das PMEs planejam vender internacionalmente, contando com liquidação em múltiplas moedas, cotações de câmbio em tempo real e cálculo integrado de impostos. Os PSPs cortejam esse segmento com financiamento baseado em receita e linhas de capital de giro incorporadas, aprofundando a participação de carteira além dos pagamentos em si.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor do Usuário Final: Diversificação além do Varejo e do Comércio Eletrônico

O Varejo e o Comércio Eletrônico retiveram 37,95% do pool de valor de 2025, mas outros setores — governo, educação, serviços públicos e jogos — estão coletivamente se expandindo a um CAGR de 19,15%, inclinando o mix de demanda. As agências governamentais nos EAU agora emitem 100% das taxas de visto de residência por meio de carteiras digitais ou cartões, gerando volume de base estável. As concessionárias de serviços públicos adotam mandatos de pagamento automático que reduzem a inadimplência em 15 pontos percentuais. O setor de jogos da região MENA, avaliado em USD 7,45 bilhões em 2023 e crescendo a um CAGR de 9,4%, integra recargas sem atrito por meio de cobrança por operadora e cartões tokenizados, estendendo o valor vitalício dos jogadores.

As instituições de ensino adotaram planos de mensalidade digital recorrentes durante os lockdowns pandêmicos e os mantiveram pela conveniência, criando picos de pagamento sazonalmente previsíveis a cada semestre. O interesse dos prestadores de saúde no desembolso instantâneo de reembolsos de seguros é outro campo inexplorado, posicionando os PSPs com capacidades de pagamento para crescimento acima da média. Combinados, esses segmentos verticais diversificam as fontes de receita e reduzem a ciclicidade vinculada aos ciclos de vendas do varejo.

Análise Geográfica

Os EAU responderam por 24,05% do mercado de pagamentos digitais do Oriente Médio e Norte da África em 2025, impulsionados por 329 empresas de fintech ativas e um roteiro de Transformação de Infraestrutura Financeira favorável. Trilhos de pagamento em tempo real, regulamentações de finanças abertas e uma taxa de adoção sem dinheiro de 88% sustentam um pool de receita de fintech endereçável com previsão de atingir USD 3,56 bilhões até 2025 e USD 6,43 bilhões até 2030. Os corredores transfronteiriços que aproveitam os portos de Dubai contribuem com uma parcela desproporcional de fluxos de alto valor em múltiplas moedas, levando os PSPs a incorporar a triagem automatizada de sanções e o cálculo de impostos em tempo real como serviços de valor agregado.

A Turquia é o mercado de crescimento mais rápido, com previsão de um CAGR de 20,75% até 2031, impulsionada por uma base de consumidores jovem e voltada para o mobile e pela regulamentação nascente de criptomoedas, com expectativa de saída da lista cinza do GAFI. Os processadores domésticos estão correndo para integrar o saque instantâneo via cartão em aplicativos de jogos e comércio de influenciadores, enquanto os fabricantes aproveitam o BNPL B2B para recebíveis de exportação.

Os pagamentos eletrônicos da Arábia Saudita atingiram 79% das transações de varejo no início de 2025, com os marcos da Visão 2030 impulsionando a emissão agressiva de carteiras digitais e a implantação de open banking. Os fluxos de financiamento de risco confirmam o momentum: o Reino capturou 58% dos dólares de capital de risco da região MENA no primeiro trimestre de 2025, com as fintechs levando 57% desse total. Os bancos estão migrando para fábricas de produtos que desmembram emissão, adquirência e crédito por meio de microsserviços, alinhando-se ao regime de licenciamento graduado do SAMA.

O Egito oferece escala com potencial latente; estruturas de política como a estratégia de inclusão financeira do Conselho Nacional de Pagamentos estão direcionando os consumidores para carteiras digitais. A rede da Fawry processa milhões de microtransações diárias, e novas parcerias como a dubizzle-Paymob estendem a aceitação para marketplaces de classificados. No entanto, os episódios de fraude cibernética mantêm a confiança frágil, desencadeando programas de segurança público-privados coordenados.

Marrocos, o terceiro maior polo de fintechs árabe, está construindo corredores de pagamento para a África francófona. A PayTic, apoiada por capital de risco, planeja implantar o processamento de emissores em todo o continente, e os reguladores estão elaborando padrões de API aberta. A adoção pelos consumidores concentra-se nas áreas urbanas de Casablanca e Rabat, deixando a digitalização rural como a próxima fronteira, dependente de melhorias na cobertura de telefonia móvel.

Cenário Competitivo

O mercado de pagamentos digitais do Oriente Médio e Norte da África é dominado por players de destaque como Visa, Mastercard e PayPal, ao lado de players regionais incluindo Network International, Fawry e STC Pay. A consolidação é evidente, pois a participação de 43,5% da PayU na Mindgate ancora uma capacidade de processamento em tempo real que complementa seu escopo de adquirência regional.[1]Prosus, "PayU Ingressa na Mindgate como Investidor Estratégico para Acelerar a Inovação Global", prosus.com As redes globais investem pesadamente em tokenização e ferramentas de fraude baseadas em IA para preservar a relevância do intercâmbio à medida que os trilhos de conta a conta amadurecem.

As alianças estratégicas dominam a estratégia de expansão. A Mastercard se uniu à Corpay para escalar os pagamentos transfronteiriços de empresa para empresa, combinando a tokenização de rede com a plataforma de câmbio da Corpay.[2]Mastercard, "Mastercard e Corpay Lançam Parceria Estratégica em Pagamentos Transfronteiriços", mastercard.com O mecanismo de Autorização Profunda da Visa reduz as recusas falsas por fraude nos fluxos de cartão não presente, conferindo aos emissores uma vantagem competitiva no tráfego de comércio eletrônico.

As ambições de super-app entre varejistas e operadoras de telecomunicações reestruturam o controle do canal. A parceria da Areeba com a Foo entrega programas de cartão e carteiras digitais completos para bancos que buscam finanças incorporadas, reduzindo o tempo de entrada no mercado e diversificando a receita além do intercâmbio. A expansão do PDV suave da Geidea no Egito converte smartphones em terminais, atacando a lacuna de aceitação no último quilômetro e fortalecendo sua base de comerciantes regionais.

Líderes do Setor de Pagamentos Digitais do Oriente Médio e Norte da África

Paypal Holdings Inc.

ACI Worldwide Inc.

Visa Inc.

Mastercard Incorporated

Samsung Electronics Co., Ltd. (Samsung Pay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Mastercard e Corpay lançaram uma parceria de pagamentos transfronteiriços, posicionando as capacidades conjuntas de tokenização de rede e câmbio para atender às necessidades de tesouraria das empresas.

- Maio de 2025: O Mashreq alinhou-se ao Al Etihad Payments para lançar trilhos de pagamento em tempo real para PMEs dos EAU, com o objetivo de reduzir os ciclos de liquidação de T+1 para segundos.

- Abril de 2025: PayPal e TerraPay fizeram parceria para aprimorar os pagamentos transfronteiriços instantâneos para a África a partir de remetentes do Oriente Médio, expandindo os corredores de remessa endereçáveis do PayPal.

- Abril de 2025: A Fuse, com sede em Dubai, captou USD 6,6 milhões para reduzir os custos de transação transfronteiriça na região MENA, apostando em integrações bancárias diretas para liquidação em menos de um minuto.

Escopo do Relatório do Mercado de Pagamentos Digitais do Oriente Médio e Norte da África

O relatório sobre pagamentos digitais no Oriente Médio e Norte da África segmenta o mercado por modo de pagamento, distinguindo entre Ponto de Venda (PDV) e Pagamento Online/Remoto. A categorização adicional por componente divide o mercado em soluções, como Gateway, Processamento, Carteira, Fraude e outros, e serviços, que abrangem Consultoria, Integração e Suporte. A segmentação por porte empresarial diferencia entre Grandes Empresas e Pequenas e Médias Empresas (PMEs). Os setores de usuários finais são categorizados em Varejo e Comércio Eletrônico, Mídia e Entretenimento, Saúde, Hospitalidade e Viagens, e Outros Setores, que incluem Educação, Serviços Públicos e Governo. Geograficamente, o relatório abrange a Arábia Saudita, os Emirados Árabes Unidos, o Egito, a Turquia, Marrocos e a região mais ampla do Oriente Médio e Norte da África. Todas as previsões de mercado são expressas em valor em USD.

| Ponto de Venda (PDV) |

| Pagamento Online / Remoto |

| Soluções (Gateway, Processamento, Carteira, Fraude, Outros) |

| Serviços (Consultoria, Integração, Suporte) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| Saúde |

| Hospitalidade e Viagens |

| Outros Setores de Usuários Finais (Educação, Serviços Públicos, Governo) |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Egito |

| Turquia |

| Marrocos |

| Restante do Oriente Médio e Norte da África |

| Por Modo de Pagamento | Ponto de Venda (PDV) |

| Pagamento Online / Remoto | |

| Por Componente | Soluções (Gateway, Processamento, Carteira, Fraude, Outros) |

| Serviços (Consultoria, Integração, Suporte) | |

| Por Porte Empresarial | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico |

| Mídia e Entretenimento | |

| Saúde | |

| Hospitalidade e Viagens | |

| Outros Setores de Usuários Finais (Educação, Serviços Públicos, Governo) | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| Marrocos | |

| Restante do Oriente Médio e Norte da África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de pagamentos digitais da região MENA?

O tamanho do mercado de pagamentos digitais da região MENA é de USD 275,47 bilhões em 2026 e tem previsão de atingir USD 462,41 bilhões até 2031.

Qual modo de pagamento está se expandindo mais rapidamente?

Os pagamentos Online/Remotos estão crescendo a um CAGR de 14,45%, superando o segmento de Ponto de Venda que atualmente lidera em participação.

Por que as receitas de serviços estão acelerando mais rapidamente do que as de soluções?

A complexidade de implementação em torno de open banking, trilhos instantâneos e gestão de fraudes está impulsionando um CAGR de 18,05% em serviços à medida que as empresas buscam expertise especializada.

Qual país oferece o maior potencial de crescimento?

A previsão é de que a Turquia registre um CAGR de 20,75% até 2031, em razão de sua população jovem, adoção de smartphones e regulamentação favorável de fintechs.

Como as PMEs estão influenciando a dinâmica do mercado?

As PMEs, crescendo a um CAGR de 21,85%, estão adotando PDV suave e gateways em múltiplas moedas para expandir as vendas transfronteiriças, impulsionando os volumes de transação além dos canais de grandes empresas.

Qual é o principal desafio que restringe uma adoção mais ampla?

Os tetos fragmentados de intercâmbio e a escalada da fraude cibernética, particularmente no Egito e em Marrocos, estão reduzindo a economia dos comerciantes e a confiança dos consumidores, respectivamente.

Página atualizada pela última vez em: