Tamanho e Participação do Mercado de Pagamentos do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

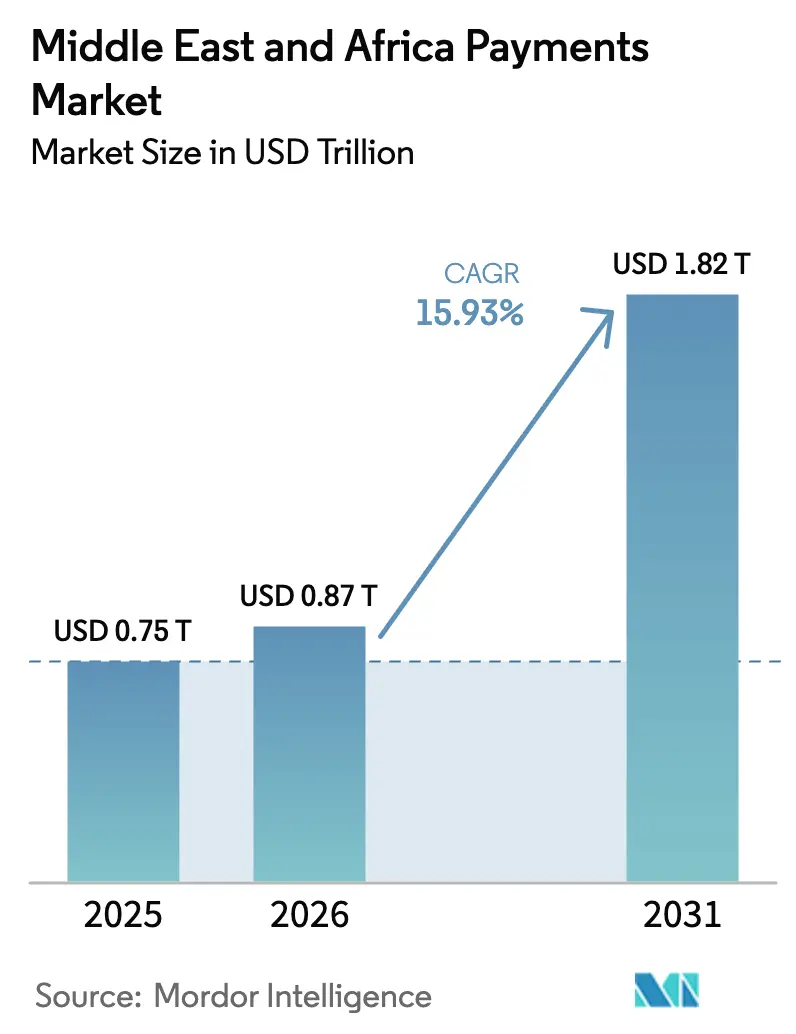

| Tamanho do mercado no ano base (2025) | 0.75 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.87 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.82 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.93% CAGR |

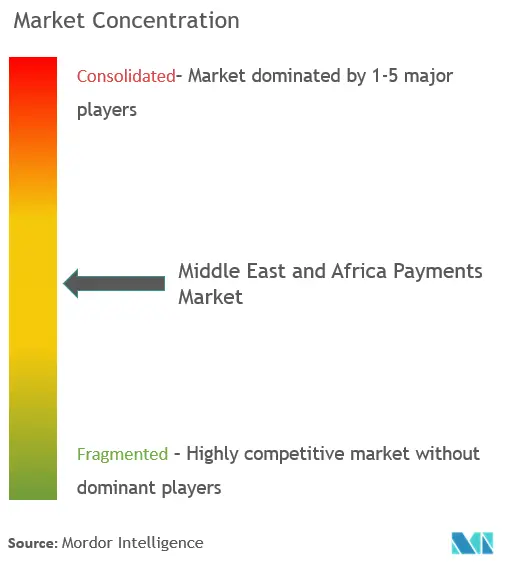

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de pagamentos do Oriente Médio e África em 2026 é estimado em USD 0,87 trilhão, crescendo a partir do valor de 2025 de USD 0,75 trilhão, com projeções para 2031 mostrando USD 1,82 trilhão, crescendo a uma CAGR de 15,93% no período de 2026 a 2031. A migração do dinheiro em espécie para o digital, a ubiquidade dos smartphones e os mandatos soberanos que obrigam os comerciantes a aceitar pagamentos eletrônicos estão se combinando para acelerar a adoção nos canais de ponto de venda e remotos. Os governos estão sincronizando agendas de diversificação fiscal com investimentos em infraestruturas de pagamento instantâneo, permitindo que novos participantes do setor de fintechs contornem a infraestrutura bancária legada, ao mesmo tempo em que criam novos pools de receita para processadores incumbentes. O apoio dos bancos centrais a plataformas de liquidação regionais está reduzindo as taxas transfronteiriças, o que impulsiona a participação de pequenas empresas no comércio eletrônico. A intensidade competitiva está aumentando à medida que as redes de cartões globais defendem a receita de intercâmbio contra alternativas de pagamento direto em conta que prometem custos de aceitação mais baixos.

Principais Conclusões do Relatório

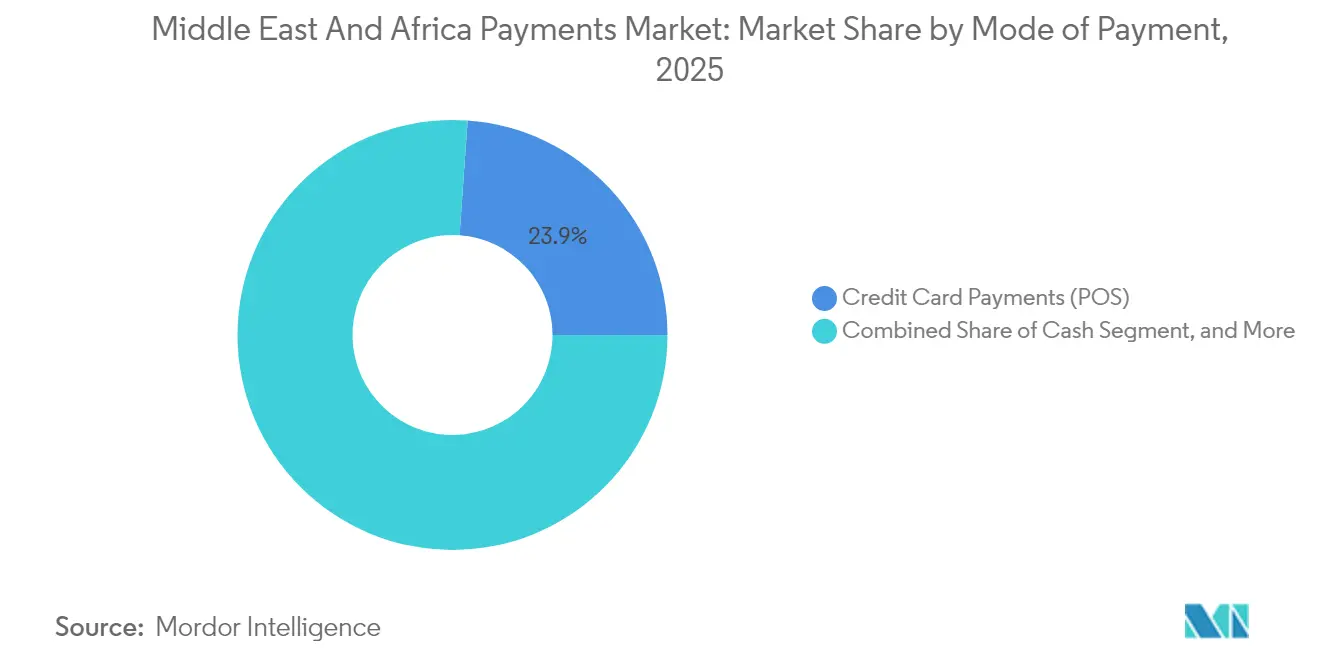

- Por modo de pagamento, os pagamentos com cartão de crédito lideraram com 23,88% de participação na receita do mercado de pagamentos do Oriente Médio e África em 2025; as carteiras digitais estão projetadas para expandir a uma CAGR de 16,64% até 2031.

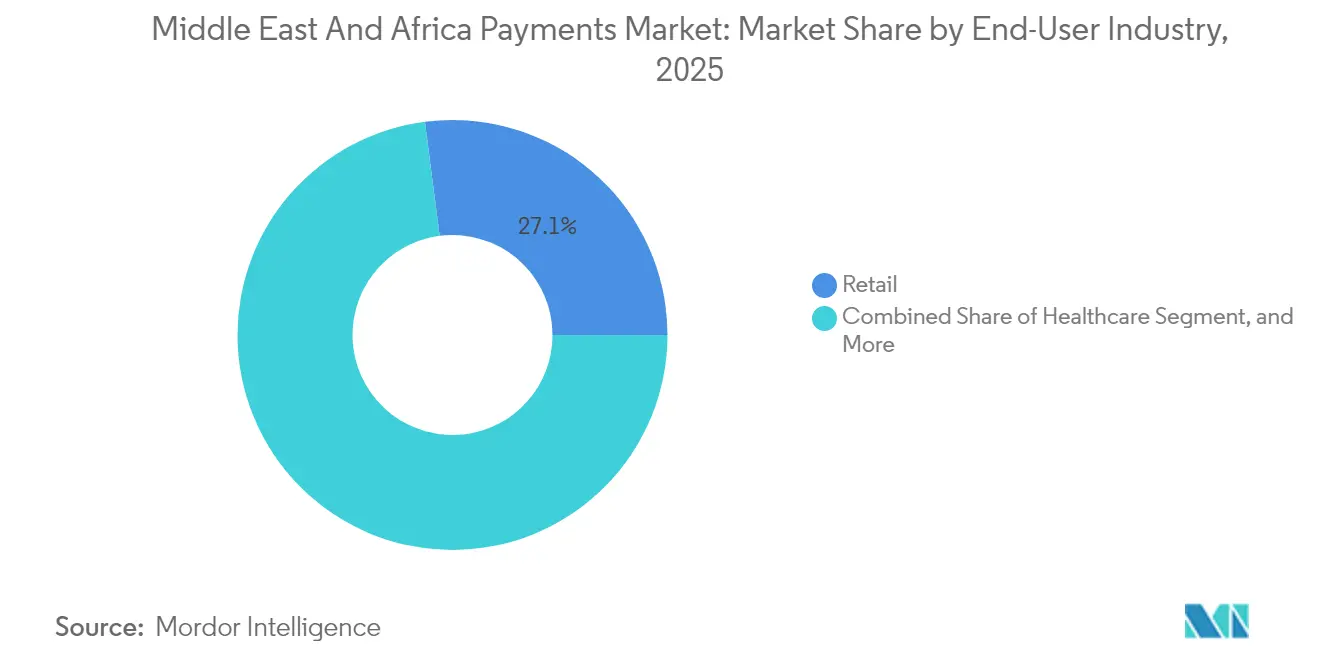

- Por setor do usuário final, o varejo capturou 27,05% de participação na receita do mercado de pagamentos do Oriente Médio e África em 2025; a saúde está prevista para acelerar a uma CAGR de 16,58% até 2031.

- Por país, a Arábia Saudita detinha 29,10% da participação do mercado de pagamentos do Oriente Médio e África em 2025, enquanto os Emirados Árabes Unidos estão definidos para crescer a uma CAGR de 16,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Digital de Canais de PDV e Móveis | +3.2% | Global, com maior impacto no CCG e na África do Sul | Médio prazo (2 a 4 anos) |

| Programas de Digitalização do Varejo e do Governo | +2.8% | Arábia Saudita, Emirados Árabes Unidos, Egito, Nigéria | Longo prazo (≥ 4 anos) |

| Aumento nos Pagamentos em Tempo Real e BNPL | +2.5% | Países do CCG, África do Sul | Curto prazo (≤ 2 anos) |

| Expansão de Ambientes Regulatórios Favoráveis às Fintechs | +1.9% | Emirados Árabes Unidos, Arábia Saudita, África do Sul, Nigéria | Médio prazo (2 a 4 anos) |

| Crescimento do Comércio Eletrônico Transfronteiriço e Digitalização de Remessas | +2.1% | Corredores pan-africanos e MENA | Longo prazo (≥ 4 anos) |

| Aceleração da Tokenização e Emissão de Cartões por Aproximação | +1.8% | Emirados Árabes Unidos, Arábia Saudita, Egito | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Digital de Canais de PDV e Móveis

Regulamentações que obrigam a aceitação eletrônica estão remodelando a economia dos comerciantes no mercado de pagamentos do Oriente Médio e África. O mandato dos Emirados Árabes Unidos de que todos os comerciantes ofereçam opções digitais até 2026 e a implementação pelo Egito de uma especificação nacional de QR estão expandindo a densidade de terminais muito além do varejo formal. A penetração de smartphones acima de 80% nos estados do Golfo transforma as carteiras móveis no ponto de entrada padrão para milhões de consumidores sem conta bancária.[1]Sala de Imprensa da Mastercard, "A Mastercard adere ao Buna, o Sistema de Pagamento Regional Árabe," mastercard.com Vendedores ambulantes em Riade e quiosques informais em Lagos estão recorrendo a dispositivos de PDV Android de baixo custo que suportam a funcionalidade de aproximação, fechando a lacuna de aceitação e multiplicando os volumes de transações. À medida que a familiaridade do consumidor aumenta, os emissores se beneficiam de valores médios de ticket maiores em comparação com o dinheiro em espécie, enquanto os governos capturam trilhas de auditoria mais ricas que melhoram a conformidade com impostos indiretos. A iniciativa nacional de QR da Somália ilustra como até mesmo estados de baixa renda podem formalizar o microcomércio sem uma extensa infraestrutura de cartões.

Programas de Digitalização do Varejo e do Governo

Os fluxos de salários, subsídios e pensões estão migrando para trilhos pré-pagos e baseados em conta, convertendo grupos de usuários cativos em pagadores digitais habituais no mercado de pagamentos do Oriente Médio e África. O Egito consolidou múltiplos programas de bem-estar em um cartão de pagamento unificado em 2024, gerando volume imediato para os processadores domésticos.[2]Banco Central do Egito, "O BCE adere ao Sistema Pan-Africano de Pagamento e Liquidação," cbe.org.eg A Arábia Saudita ancora sua agenda Visão 2030 na meta de atingir 70% de transações sem dinheiro em espécie, uma meta respaldada por multas para grandes varejistas que recusam instrumentos não monetários. Como os desembolsos do setor público são previsíveis e de alta frequência, os processadores obtêm um throughput garantido que subsidia as despesas de capital em infraestrutura de aceitação. As cláusulas de localização de dados domésticos incorporadas nesses programas mantêm as credenciais sensíveis no país, protegendo as fintechs emergentes de concorrentes globais que não possuem nós de processamento licenciados.

Aumento nos Pagamentos em Tempo Real e BNPL

Os bancos centrais da Arábia Saudita, dos Emirados Árabes Unidos e da África do Sul lançaram esquemas de pagamento instantâneo que liquidam em segundos, permitindo que os comerciantes recebam fundos mais rapidamente e reduzam os buffers de capital de giro. Os trilhos em tempo real sustentam o crescimento explosivo de plataformas de BNPL como a Tamara, cuja rodada Série C captou USD 340 milhões em 2025. Os consumidores mais jovens preferem ofertas de parcelamento que se alinham com a conformidade com a Sharia e preços transparentes. Processadores como a Network International agora incorporam módulos de BNPL diretamente no firmware de PDV, ampliando a aceitação do comércio eletrônico para os segmentos de supermercado e combustível. Os modelos combinados de liquidação em tempo real e parcelamento em quatro vezes aumentam o intercâmbio do emissor e reduzem o risco de inadimplência, incentivando os bancos a subscrever programas de marca compartilhada que visam os compradores da Geração Z.

Expansão de Ambientes Regulatórios Favoráveis às Fintechs

Os reguladores em Abu Dhabi, Riade, Joanesburgo e Lagos operam sandboxes ativos que permitem que startups testem produtos com licenças limitadas, encurtando o tempo de entrada no mercado para inovação em pagamentos no mercado de pagamentos do Oriente Médio e África. O Banco Central da Arábia Saudita admitiu mais de 100 empresas desde 2018, variando de agregadores de API a plataformas de ativos digitais. Os participantes do sandbox se beneficiam de integração simplificada aos switches de pagamento nacionais, reduzindo as barreiras de custo que anteriormente desencorajavam o financiamento de capital de risco estrangeiro. O compartilhamento de dados transfronteiriços por meio da Rede Global de Inovação Financeira harmoniza os formatos de divulgação, ajudando as scale-ups a expandir regionalmente sem redefinir as arquiteturas de conformidade. A África do Sul usa seu sandbox para pilotar a liquidação em livro-razão distribuído para remessas de baixo valor, sinalizando abertura regulatória futura em relação a depósitos tokenizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Fraudes no Comércio Eletrônico e de Engenharia Social | -1.8% | Global, com maior impacto na Nigéria, Quênia e África do Sul | Curto prazo (≤ 2 anos) |

| Infraestrutura de Pagamento Transfronteiriço Fragmentada | -1.5% | Corredores pan-africanos, rotas comerciais MENA-África | Médio prazo (2 a 4 anos) |

| Inclusão Financeira Limitada em Áreas Rurais | -1.2% | África Subsaariana, Egito rural, Iêmen | Longo prazo (≥ 4 anos) |

| Custos de Conformidade com Privacidade de Dados e Segurança Cibernética | -0.9% | Países do CCG, África do Sul, Nigéria | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Fraudes no Comércio Eletrônico e de Engenharia Social

Grupos de cibercrime estão explorando controles de KYC mais fracos em recargas de carteiras e aplicações de BNPL, corroendo a confiança do consumidor no mercado de pagamentos do Oriente Médio e África. Nigéria, Quênia e África do Sul relataram incidentes de troca de SIM que dobraram entre 2024 e 2025, forçando os emissores a apertar a pontuação de risco em tempo real. Embora os grandes processadores possam absorver o custo de suítes de detecção de fraude por aprendizado de máquina, os PSPs menores enfrentam pressão nas margens ao investir em autenticação baseada em token e ferramentas de detecção de anomalias.[3]Equipe do FMI, "As Moedas Digitais dos Bancos Centrais Podem Impulsionar a Inclusão Financeira no Oriente Médio," imf.org Os comerciantes que priorizam o checkout com um clique às vezes adiam os prompts de autenticação multifator, criando vulnerabilidades que os fraudadores exploram por meio de preenchimento de credenciais. O maior escrutínio regulatório adiciona sobrecarga de conformidade, especialmente à medida que as leis de proteção de dados impõem penalidades severas por violações.

Infraestrutura de Pagamento Transfronteiriço Fragmentada

Embora o PAPSS e o BUNA prometam liquidação perfeita, a participação permanece desigual e muitos corredores ainda dependem de redes de correspondentes caras operadas por bancos globais. Formatos de mensagens díspares e limites de AML divergentes forçam os PSPs a manter múltiplas contas bancárias, elevando os custos de tesouraria que se refletem nas PMEs. As taxas de câmbio voláteis em Angola, Egito e Gana introduzem prêmios de hedge que anulam as economias de taxas dos canais digitais. Interrupções técnicas nos switches nacionais ocasionalmente atrasam a reconciliação, minando a confiança dos comerciantes. Até que a interoperabilidade melhore, comerciantes e consumidores podem recorrer a trilhos legados apesar das taxas mais altas, moderando a trajetória de crescimento regional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: O Impulso das Carteiras Digitais Supera a Dominância Baseada em Cartões

Os cartões de crédito garantiram 23,88% de participação na receita em 2025, ancorando a camada de ponto de venda do mercado de pagamentos do Oriente Médio e África, à medida que os compradores abastados continuam a valorizar recompensas, proteção de estorno e ampla aceitação. O segmento se beneficia de credenciais tokenizadas que suportam casos de uso omnicanal, incluindo pedidos de supermercado no aplicativo e cobrança de assinaturas. No entanto, as plataformas baseadas em carteiras estão registrando uma CAGR de 16,64% até 2031, traduzindo-se em uma fatia projetada de USD 0,48 trilhão do tamanho do mercado de pagamentos do Oriente Médio e África até o final do período de previsão. A atratividade das carteiras decorre da integração perfeita, transferências entre pares sem taxas e integrações de fidelidade; os comerciantes colhem MDRs mais baixos e liquidação instantânea por meio de back-ends de conta a conta. Smartphones e wearables habilitados para NFC promovem a conveniência do pagamento por aproximação, enquanto os códigos QR preenchem a lacuna em ambientes de microcomercializadores com uso intensivo de dinheiro em espécie. Os cartões de débito permanecem uma ponte de transição, especialmente em mercados onde os reguladores limitam o intercâmbio, tornando-os econômicos para gastos cotidianos abaixo de USD 10. Instrumentos alternativos, como links de pagamento por push e APIs de pagamento por banco, atendem a nichos de pagamento de contas e mensalidades, conquistando volumes incrementais do pagamento na entrega, que está recuando à medida que a confiança do consumidor na logística de reembolso aumenta.

As carteiras digitais prosperam no comércio eletrônico transfronteiriço, onde os mecanismos de câmbio incorporados convertem automaticamente os valores do checkout para a moeda local, protegendo os compradores de spreads opacos dos emissores. Os players de BNPL se incorporam dentro das carteiras, oferecendo verificações de elegibilidade instantâneas que dependem de dados de open banking em vez de pontuações de bureau, uma vantagem em populações com histórico de crédito limitado. A emissão de cartões por aproximação, agora padrão nos mercados do CCG, estreita a lacuna de conveniência, mas não consegue replicar a fidelidade do ecossistema de carteiras que agrupa transporte, ingressos para eventos e microsseguros. Os PSPs que agregam tanto tokens quanto identificadores de carteiras oferecem taxas de autorização mais altas e menor fraude por meio de biometria comportamental capturada no dispositivo. Consequentemente, espera-se que o grupo de carteiras digitais contribua com mais de 34,00% do valor absoluto incremental de transações entre 2026 e 2031, deslocando os pools de taxas em direção a modelos diretos em conta e sem intercâmbio.

Por Setor do Usuário Final: A Escala do Varejo Persiste; O Crescimento da Saúde Acelera

O varejo respondeu por 27,05% do valor das transações de 2025, equivalente a USD 0,2 trilhão do tamanho do mercado de pagamentos do Oriente Médio e África. Supermercados, hipermercados e redes de conveniência lideraram as implantações de terminais de PDV que capturam dados ricos em nível de SKU usados para impulsionar ofertas de fidelidade direcionadas. A alta velocidade de ticket do segmento atrai a concorrência de adquirentes, comprimindo as taxas de desconto para comerciantes, mas levando os adquirentes a análises de valor agregado e empréstimos para defender as margens. Os subsegmentos de comércio eletrônico, moda, eletrônicos e plataformas de marketplace, se beneficiam de tokens de um clique e BNPL incorporado, elevando os tamanhos médios de cesta em quase 30% em comparação com o pagamento na entrega. À medida que as margens se estabilizam, os grandes varejistas estão forjando programas de carteiras de circuito fechado que recirculam fundos dentro de ecossistemas proprietários, amplificando ainda mais o throughput de transações.

A saúde está prevista para registrar uma CAGR de 16,58%, elevando sua contribuição de USD 0,05 trilhão em 2025 para USD 0,13 trilhão até 2031, equivalente a uma fatia de 7,15% da participação do mercado de pagamentos do Oriente Médio e África. Projetos governamentais para digitalizar reembolsos de seguros, reclamações de farmácias e copagamentos de clínicas simplificam o faturamento em papel legado e reduzem os atrasos no ciclo de receita. A mudança nacional da Nigéria para pagamentos eletrônicos de salários para trabalhadores de saúde canaliza a renda disponível para trilhos digitais, reforçando a formação de hábitos para compras cotidianas. Os pilotos de cartão de saúde eletrônico do Egito ilustram como uma única credencial pode cobrir verificação de elegibilidade, cumprimento de prescrições e pagamentos baseados em conta em um único fluxo de trabalho. Os grupos de hospitais privados integram o financiamento no ponto de atendimento nos portais de pacientes, permitindo opções de parcelamento em quatro vezes que mitigam o ônus do desembolso direto. Os distribuidores farmacêuticos exigem cada vez mais liquidação em tempo real das farmácias, usando APIs que operam em trilhos de pagamento instantâneo para reduzir a exposição ao crédito. Esses fatores combinados elevam a saúde de um nicho de segmento digital para um dos contribuintes de volume mais rápidos ao longo do horizonte de previsão.

Análise Geográfica

A Arábia Saudita controlou 29,10% do valor transacional de 2025, refletindo o alinhamento político de cima para baixo, um switch nacional unificado e paisagens de comerciantes concentradas. A clareza regulatória do reino, incluindo a aceitação obrigatória de meios não monetários e um sandbox que gradua fintechs em licenças completas, sustenta pools de receita previsíveis para os processadores. A penetração de BNPL é a mais alta da região, com a Tamara sozinha atendendo a mais de 6 milhões de usuários e fazendo parceria com mais de 30.000 comerciantes. O esquema doméstico "mada" garante o intercâmbio local, mantendo as taxas dentro da economia e permitindo campanhas agressivas de cashback que incentivam os usuários de dinheiro em espécie a migrar para cartões. O crescimento permanece sólido, porém moderado em taxas abaixo de dois dígitos devido à alta penetração de base.

Os Emirados Árabes Unidos, embora menores, estão superando seus pares a uma CAGR de 16,75%, definidos para capturar um USD 0,22 trilhão incremental do tamanho do mercado de pagamentos do Oriente Médio e África até 2031. O status de hub comercial de Dubai atrai adquirentes transfronteiriços e integradores de marketplace, enquanto os mandatos federais exigem que cada empresa habilite pelo menos um canal de aceitação digital até 2026. O Projeto mBridge posiciona os Emirados Árabes Unidos na vanguarda da experimentação de CBDC atacadista em múltiplas moedas, prometendo comprimir as janelas de liquidação para faturas comerciais de dois dias para minutos. O licenciamento favorável às fintechs no Abu Dhabi Global Market reduz os limites de capital, atraindo startups de carteiras que visam remessas para a Índia, Paquistão e Filipinas. A África do Sul completa o trio principal com uma base madura e centrada em cartões, mas com expansão mais lenta devido a ventos contrários macroeconômicos. No entanto, o esquema de pagamento instantâneo "PayShap" está habilitando fluxos de baixo valor entre pares e comerciantes que contornam os trilhos de cartões para valores abaixo de ZAR 1.000 (~USD 55). O cluster do Restante do MEA apresenta Nigéria e Egito de rápido crescimento, onde o dinheiro móvel e os programas de cartões governamentais, respectivamente, ancoram mudanças estruturais em relação ao dinheiro em espécie.

Panorama regulatório

A regulamentação no mercado de pagamentos do Oriente Médio e África está cada vez mais moldada por licenciamento baseado em atividades, proteção ao consumidor no comércio digital e supervisão mais rigorosa de serviços de pagamento tokenizados e não bancários. Na Arábia Saudita, os regulamentos de implementação da Lei de Pagamentos e Serviços de Pagamento do Saudi Central Bank (SAMA) (em vigor desde 2023) estabelecem obrigações de licenciamento e conformidade para prestadores de serviços de pagamento e operadores de sistemas de pagamento, enquanto a Lei de Comércio Eletrônico Saudita (nº M/126) confere ao Ministério do Comércio ferramentas de fiscalização sobre intermediários online e entidades de autenticação. Nos Emirados Árabes Unidos, o Decreto-Lei Federal nº 14/2023 fundamenta o comércio realizado por meios tecnológicos modernos, e o Banco Central dos Emirados Árabes Unidos continua a supervisionar os pagamentos de varejo por meio do Regulamento de Serviços de Pagamento de Varejo e Esquemas de Cartão (2021) e do Regulamento de Serviços de Tokens de Pagamento (2024), que definem como os tokens são emitidos e tratados.

Os esforços de harmonização em toda a África também avançam por meio do Protocolo de Comércio Digital da Área de Livre Comércio Continental Africana (AfCFTA) (adotado em 2024) e de seus anexos e orientações associados divulgados em 2025, apoiando abordagens comuns para interoperabilidade e regras de comércio digital transfronteiriço. Na África do Sul, o South African Reserve Bank sinalizou um acesso mais amplo para agentes de pagamento não bancários por meio da Comunicação Prudencial 10 de 2026 (datada de 18 de maio de 2026), indicando planos de isenções para atividades de pagamento específicas. Paralelamente, programas de digitalização liderados pelo governo acrescentam camadas de conformidade para os PSPs, incluindo a iniciativa de nota fiscal eletrônica do Ministério das Finanças dos Emirados Árabes Unidos, que faz referência a resoluções ministeriais que abrangem 2025 e 2026 e utiliza o OpenPeppol como âncora de interoperabilidade para relatórios de dados fiscais em tempo quase real.

Análise da cadeia de valor

A cadeia de valor no mercado de pagamentos do Oriente Médio e África começa com a definição de regras e o fornecimento de infraestrutura por bancos centrais e operadores nacionais de pagamento, passa então pelos PSPs licenciados (emissores, adquirentes, gateways, processadoras) e, por fim, chega à aceitação por comerciantes e às experiências de pagamento do consumidor nos canais de ponto de venda e online. Plataformas nacionais e programas de modernização definem os trilhos e padrões centrais aos quais os participantes a jusante se conectam, incluindo o programa de Transformação da Infraestrutura Financeira (FIT) do Banco Central dos Emirados Árabes Unidos (lançado em 2023) e os requisitos de sistema de pagamento supervisionados pelo SAMA na Arábia Saudita. As redes de cartões e os ecossistemas de carteiras digitais também atuam como camadas de orquestração, fornecendo credenciamento, tokenização, processos de contestação e roteamento, enquanto plataformas de liquidação transfronteiriça, como PAPSS e BUNA, estendem a cadeia para corredores regionais.

A maior parte do valor é capturada durante o cadastramento de comerciantes, os controles de risco e a conformidade técnica, onde tendem a surgir gargalos. A Arábia Saudita ilustra uma exigência de duplo trilho, com prestadores de serviços de pagamento e suporte de comércio eletrônico enfrentando tanto expectativas de conformidade regulatória quanto permissões técnicas adicionais por meio do Saudi Payments, moldando como gateways, provedores de vinculação técnica e comerciantes se integram. Em toda a África, a expansão dos ecossistemas de pagamento instantâneo, com múltiplos países construindo novos sistemas de pagamento instantâneo de varejo, está aumentando a demanda por mensageria interoperável, ferramentas de eKYC, controles antifraude e capacidades de tesouraria/câmbio, impulsionando processadoras e gateways em direção à integração API-first e roteamento multi-trilho para proteger as taxas de autorização, ao mesmo tempo em que atendem às exigências em evolução de supervisão e governança de dados.

Cenário Competitivo

A concorrência no mercado de pagamentos do Oriente Médio e África se desenvolve em três camadas — adquirentes/gateways, redes de cartões e ecossistemas de carteiras — sem que nenhuma exceda 10% de participação na receita pan-regional. A Network International aproveita os profundos vínculos regulatórios do Golfo para ancorar grandes comerciantes, enquanto a Interswitch domina o processamento de cartões nigeriano e agora se conecta ao PAPSS para ampliar as capacidades transfronteiriças. Os esquemas globais de cartões defendem os resíduos de intercâmbio implementando tokenização, padrões de Clique para Pagar e APIs de parcelamento que emulam a flexibilidade do BNPL. Líderes de carteiras como M-Pesa, STC Pay e Careem Pay dependem de estratégias de super-app, agrupando transporte por aplicativo, pagamento de contas e microempréstimos para aumentar o engajamento diário e criar fossos de finanças incorporadas.

Os movimentos estratégicos sinalizam uma consolidação acelerada. A aquisição de USD 610 milhões da PayU GPO pela Rapyd em março de 2025 adiciona nós de gateway na América Latina e na África, oferecendo aos comerciantes uma única API para 45 métodos de pagamento locais. No Egito, o aumento de participação da Basata na MadfoatCom posiciona a empresa nos fluxos de cobranças governamentais, um nicho atraente de receita recorrente. Os processadores estão integrando empresas de análise de fraude para se diferenciar em segurança; a parceria da Network International em 2024 com a Cybersource da Visa expande os serviços de gerenciamento de tokens que reduzem os falsos positivos. O espaço em branco permanece na aceitação rural: startups implantam dispositivos de PDV movidos a energia solar com cache offline para suportar conectividade instável, visando 50 milhões de microempresas que ainda operam com dinheiro em espécie.

As pilhas de tecnologia estão evoluindo de data centers monolíticos para implantações de nuvem em microsserviços que reduzem o tempo de integração de semanas para horas. Os adquirentes com abordagem API-first conquistam parcerias com fintechs que incorporam o checkout em super-apps e dispositivos de IoT. Os incumbentes regionais respondem abrindo portais para desenvolvedores e oferecendo modelos de compartilhamento de receita para ISVs terceirizados. À medida que os volumes transfronteiriços aumentam, os processadores capazes de câmbio em tempo real e liquidação em moeda local capturam taxas de take mais altas em comparação com os gateways denominados em USD que sofrem dupla conversão. Nos próximos cinco anos, os players com capital abundante estão prontos para consolidar adquirentes de segundo nível, comprimindo a economia unitária, mas criando eficiências de escala necessárias para cumprir as crescentes leis de soberania de dados.

Líderes do Setor de Pagamentos do Oriente Médio e África

Jumia Technologies AG (JumiaPay)

Network International Holdings plc

PalmPay Technology Co., Ltd.

OPay Digital Services Ltd.

Interswitch Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Iniciativas nacionais de soberania de pagamentos e novos esquemas domésticos criam oportunidades de produto e roteamento para adquirentes, gateways e comerciantes que podem viabilizar o processamento local em escala, preservando a aceitação internacional quando necessário. Nos Emirados Árabes Unidos, a emissão nacional do cartão doméstico Jaywan (relatada em julho de 2026) e a atividade de integração de gateway que a acompanha, incluindo o envolvimento da Network International, refletem investimentos contínuos em roteamento e aceitação domésticos. Isso abre espaço para comerciantes e PSPs otimizarem custos, melhorarem as taxas de aprovação e construírem serviços de valor agregado em torno de credenciais locais. A digitalização impulsionada por políticas públicas, como o programa de nota fiscal eletrônica dos Emirados Árabes Unidos ancorado no OpenPeppol, também cria oportunidades para PSPs e parceiros de software incorporarem fluxos de trabalho de pagamento mais conformidade para casos de uso B2B e G2B.

A modernização transfronteiriça é um segundo conjunto de oportunidades, tanto em plataformas de liquidação regulamentadas quanto em redes mais novas baseadas em blockchain. O lançamento pelo Emirates NBD de pagamentos transfronteiriços em USD baseados em blockchain e em tempo real na rede Partior (julho de 2026) destaca uma transição de projetos-piloto para trilhos de nível de produção em determinados corredores, fortalecendo casos de uso ligados à tesouraria corporativa, liquidação comercial e orquestração de PSPs, onde velocidade e transparência são diferenciais comerciais. No nível de entrada no mercado, reformas como as mudanças na Argélia que permitem que comerciantes web aceitem pagamentos internacionais de cartão recebidos do exterior (maio de 2026) ampliam os volumes endereçáveis de checkout de e-commerce para gateways e redes globais, ao mesmo tempo em que aumentam a necessidade de triagem antifraude e gestão de estornos. Mudanças fiscais e de precificação também podem remodelar a economia dos comerciantes, incluindo a introdução pelo Quênia de um IVA de 16% sobre serviços de gateway de pagamento, liquidação e processamento sob a Finance Act 2026. Essa mudança dá aos PSPs espaço para competir por meio de roteamento de menor custo, empacotamento e serviços a comerciantes projetados para proteger a conversão de aceitação.

Desenvolvimentos recentes do setor

- Julho de 2026: A Network International firmou parceria com a American Express Middle East para expandir a aceitação de cartões American Express em todos os Emirados Árabes Unidos, cobrindo mais de 85.000 locais adicionais. A parceria amplia a presença de aceitação de cartões premium e fortalece a proposta de adquirência da Network International para comerciantes que visam segmentos de clientes de maior gasto.

- Março de 2026: A Network International concluiu a aquisição do negócio de adquirência de comerciantes do RAKBANK nos Emirados Árabes Unidos, após aprovação regulatória do Banco Central dos Emirados Árabes Unidos. A transação consolida o volume de adquirência sob uma processadora maior e aumenta os benefícios de escala em precificação, gestão de risco e atendimento a comerciantes.

- Novembro de 2024: A Mastercard aderiu à BUNA, o Sistema de Pagamento Regional Árabe, como participante direto para apoiar pagamentos transfronteiriços mais rápidos e de menor custo em todo o MENA. A participação direta alinha as capacidades da rede de cartões com a infraestrutura de liquidação regional, apoiando novas conectividades de corredores para bancos e PSPs que operam em múltiplos mercados do MEA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como o valor total dos pagamentos realizados no Oriente Médio e na África por meio de ponto de venda e comércio eletrônico, abrangendo transações presenciais e checkout online, incluindo dinheiro quando utilizado nesses fluxos.

Exclusões de escopo: Para o comércio eletrônico, excluímos compras online de veículos automotores e imóveis, além de contas de utilidade pública, hipotecas, empréstimos, pagamentos de faturas de cartão de crédito e compras de ações e títulos.

Visão geral da segmentação

- Modo de Pagamento

- Ponto de Venda

- Pagamentos com Cartão de Débito

- Pagamentos com Cartão de Crédito

- Pagamentos A2A

- Carteira Digital

- Dinheiro em Espécie

- Outro Modo de Pagamento no Ponto de Venda

- Venda Online

- Pagamentos com Cartão de Débito

- Pagamentos com Cartão de Crédito

- Pagamentos A2A

- Carteira Digital

- Pagamento na Entrega

- Outro Modo de Pagamento em Vendas Online

- Ponto de Venda

- Setor do Usuário Final

- Varejo

- Entretenimento

- Hotelaria

- Saúde

- Outros Setores do Usuário Final

- Geografia

- África do Sul

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio e África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o mapa inicial do ecossistema de pagamentos em toda a região MEA e para ancorar o modelo em sinais observáveis antes da adição de verificações com especialistas. Baseamo-nos em publicações públicas e séries de dados, como estatísticas de pagamento de bancos centrais e relatórios anuais, indicadores de pagamento e liquidação do BIS, séries macroeconômicas do FMI (inflação, câmbio, consumo), indicadores do Global Findex do Banco Mundial e dados de comércio da UN Comtrade, quando relevantes para tendências de dispositivos e proxies de aceitação.

Para tornar os valores de mercado práticos de modelar, também analisamos anúncios de esquemas de pagamento e reguladores, programas governamentais de digitalização e coberturas de imprensa confiáveis sobre grandes mudanças regulatórias. Para verificação cruzada de narrativas de grandes comerciantes e bancos, utilizamos registros de empresas, apresentações a investidores e relatórios públicos de sustentabilidade ou anuais. Quando necessário para consistência, consultamos assinaturas pagas limitadas a dados financeiros e inteligência de empresas, notícias e dados financeiros, e bancos de dados de patentes para validar o momento de lançamentos e ciclos de investimento. Esses exemplos são ilustrativos, e muitas outras fontes públicas também foram utilizadas para coletar dados, validar premissas e esclarecer questões em aberto.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que as fontes documentais não conseguiam explicar totalmente, especialmente a divisão entre POS e comércio eletrônico, o papel do pagamento na entrega e a rapidez com que a aceitação se expande fora das grandes cidades. Conversamos com uma combinação de bancos, prestadores de serviços de pagamento, partes interessadas em adquirência de comerciantes, operadores de fintech e grandes comerciantes, de modo que as premissas finais reflitam como o valor de pagamento é de fato roteado e contabilizado. Por se tratar de um mercado regional, as conversas foram distribuídas pelas principais sub-regiões do MEA para captar diferenças em regulamentação, penetração de cartões e carteiras digitais, e padrões de comércio transfronteiriço.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 14% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 39% | |

| Players menores: 21% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual estatísticas nacionais de pagamento e indicadores macroeconômicos são usados para reconstruir o pool de valor de pagamento endereçável para POS e comércio eletrônico em toda a região MEA, sendo então normalizado em um total regional único em USD correntes. Para manter os totais fundamentados, corroboramos os resultados com aproximações bottom-up seletivas, como padrões amostrados de gastos por categoria de comerciante, verificações de razoabilidade sobre o tamanho médio de tíquetes e verificações de canal sobre densidade de aceitação e participação do checkout online.

As principais entradas usadas no modelo incluem (como exemplos) tendências de participação do dinheiro nos pagamentos ao consumidor, indicadores de penetração de cartões e carteiras digitais, crescimento nas vendas de comércio eletrônico, mudanças na implantação de terminais POS e na aceitação por comerciantes, trajetórias de câmbio e inflação, e o ritmo de adoção de trilhos de pagamento mais rápidos. Quando existem lacunas de dados para determinados países ou períodos, as premissas são preenchidas usando proxies de países pares e depois ajustadas após feedback de especialistas, de modo que o modelo não superestime os canais digitais formais em mercados com uso intenso de dinheiro.

A previsão é feita por meio de análise de cenários apoiada por suavização de séries temporais sobre os principais motores de valor, sendo então revisada em relação às expectativas dos entrevistados quanto à regulamentação, precificação e expansão da aceitação. Essa abordagem nos ajuda a manter a previsão consistente com a forma como a região está migrando do dinheiro para métodos de pagamento baseados em conta e digitais, ao mesmo tempo em que reflete a volatilidade local quando as condições macroeconômicas mudam.

Validação de dados e ciclo de atualização

A validação é conduzida por meio de múltiplas verificações, de modo que os totais finais do mercado correspondam a sinais do mundo real, e não apenas a uma única fonte de dados. Os resultados são comparados com indicadores independentes, como direção do volume de pagamentos, crescimento dos gastos do consumidor e divulgações de sistemas de pagamento em nível de país, e quaisquer rupturas acentuadas são sinalizadas para revisão antes da aprovação final.

Também realizamos verificações de variância entre países e canais, de modo que mudanças extremas na participação do comércio eletrônico, no comportamento de pagamento na entrega ou na conversão cambial não distorçam o total regional. Quando persistem discrepâncias, os analistas entram novamente em contato com os especialistas relevantes para confirmar se a mudança é uma alteração real do mercado ou uma questão de tempo dos dados. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes, e uma revisão final pré-entrega é realizada para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de pagamentos do Oriente Médio e África da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para pagamentos no MEA muitas vezes variam porque a contagem subjacente nem sempre é a mesma, mesmo quando o título parece semelhante. As diferenças geralmente decorrem do que é tratado como valor de pagamento versus um pool de receita de pagamentos, quais canais são incluídos e como os fluxos relacionados a dinheiro são tratados.

A divisão entre POS e comércio eletrônico cria outra lacuna comum, pois algumas estimativas incorporam pagamentos de contas online adjacentes e transações financeiras, enquanto outras tratam de forma diferente o valor transfronteiriço e o momento da conversão cambial. A tabela também mostra que a periodicidade de atualização importa nesse mercado, já que mudanças de política e implantações de pagamento instantâneo podem alterar rapidamente o uso, e premissas mais antigas podem ficar defasadas em relação ao mix real de pagamentos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,75 trilhão de USD (2025) | |

| Consultoria Regional A | 0,91 trilhão de USD (2026) | Esse número parece usar uma definição mais ampla de pagamentos e um ano-base posterior, podendo também incluir pagamentos de contas online e certos fluxos de transações financeiras que são excluídos do comércio eletrônico em nosso escopo. |

| Editora de Dados do Setor B | 0,62 trilhão de USD (2025) | Essa estimativa provavelmente enfatiza os pagamentos eletrônicos formais e subestima o uso de dinheiro no POS e no pagamento na entrega, o que pode reduzir o total em mercados do MEA com uso intenso de dinheiro. |

A tabela aponta mais para uma diferença de escopo e contagem do que para uma discordância quanto à direção, e no modelo da Mordor Intelligence o total de comércio eletrônico se limita a compras do tipo checkout, enquanto pagamentos de contas, pagamentos de empréstimos e hipotecas, pagamentos de faturas de cartão de crédito e compras de títulos são mantidos fora do mercado. Com as mesmas definições de canal aplicadas em todos os países, e com câmbio e inflação tratados de forma consistente para o ano-base, o tamanho de mercado resultante permanece rastreável a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do espaço de pagamentos do Oriente Médio e África em 2026?

O tamanho do mercado de pagamentos do Oriente Médio e África atingiu USD 0,87 trilhão em 2026 e está no caminho para USD 1,82 trilhão até 2031 a uma CAGR de 15,93%.

Qual país contribui mais para o volume de pagamentos digitais?

A Arábia Saudita lidera com 29,10% do valor transacional de 2025, impulsionada pelas metas da Visão 2030 e pelos mandatos nacionais de pagamento eletrônico.

O que está impulsionando o aumento no uso de BNPL?

Os consumidores mais jovens preferem parcelamentos sem juros, e os trilhos de pagamento instantâneo permitem que plataformas como a Tamara ofereçam liquidação rápida para comerciantes e integração perfeita.

Por que as taxas transfronteiriças estão caindo para importadores e remetentes?

As plataformas de liquidação regional como PAPSS e BUNA permitem que os bancos liquidem em moeda local em segundos, contornando redes de correspondentes caras.

Qual segmento de usuário final está crescendo mais rapidamente?

Os pagamentos de saúde estão expandindo a uma CAGR de 16,58% à medida que os governos digitalizam os reembolsos e os hospitais adotam o financiamento no ponto de atendimento.

Página atualizada pela última vez em: