Tamanho e Participação do Mercado de GPU para Data Center no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

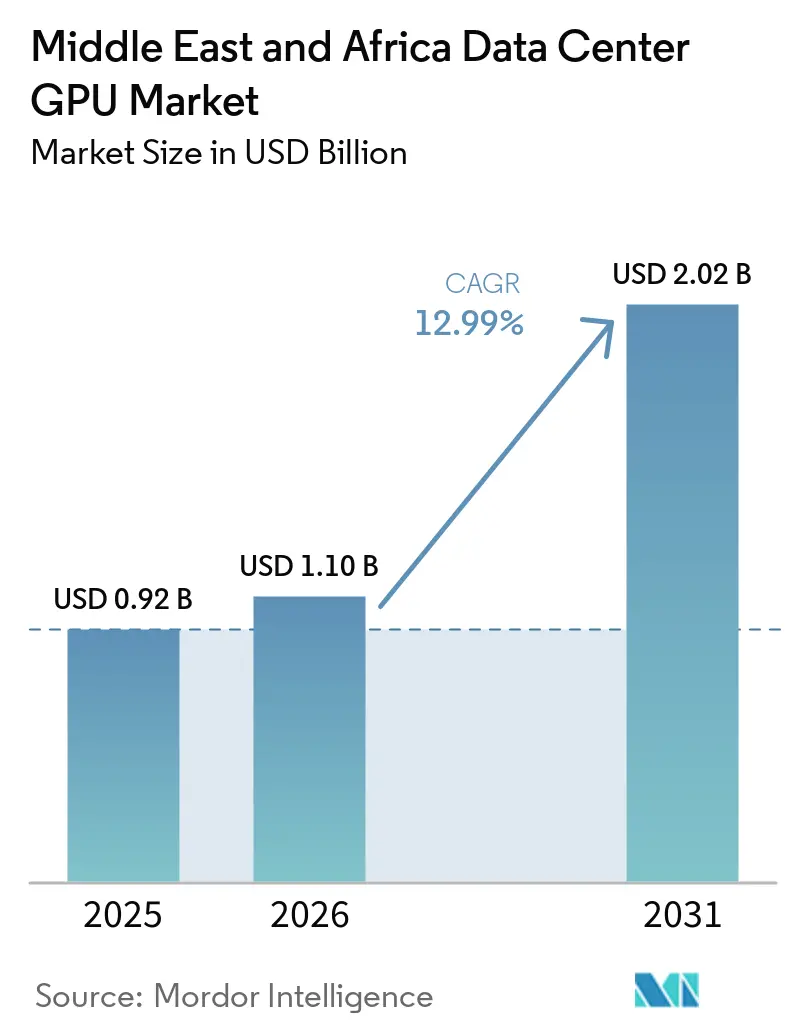

| Tamanho do mercado no ano base (2025) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU para Data Center no Oriente Médio e África pela Mordor Intelligence

O tamanho do mercado de GPU para data center no Oriente Médio e África está projetado para expandir de USD 0,92 bilhão em 2025 e USD 1,10 bilhão em 2026 para USD 2,02 bilhões até 2031, registrando uma CAGR de 12,99% entre 2026 e 2031. O ritmo dos investimentos reflete uma mudança acentuada na forma como a infraestrutura de IA é financiada na região, com fundos soberanos de riqueza movendo-se mais rapidamente do que os orçamentos empresariais convencionais e encurtando os cronogramas de implantação. Acordos bilaterais de fornecimento de chips também alteraram a posição da região na fila global por GPUs avançadas, o que deu aos projetos do Golfo acesso antecipado à capacidade de ponta em comparação com muitos compradores empresariais em outras regiões. A África também avançou para uma posição mais forte à medida que compromissos de GPU para múltiplos países visaram África do Sul, Nigéria, Quênia, Egito e Marrocos para nova capacidade de data center orientada à IA. As condições competitivas permanecem ativas em vez de fechadas, pois a NVIDIA manteve uma forte liderança nas remessas de treinamento, enquanto AMD, Intel, hyperscalers e operadores regionais aumentaram sua presença por meio de joint ventures, construções de campi e ofertas de ecossistema aberto. As oportunidades de crescimento permanecem mais fortes onde os operadores conseguem resolver simultaneamente os desafios de energia, resfriamento, disponibilidade de cabos e velocidade de implantação, especialmente em projetos vinculados a programas soberanos de IA, inferência industrial e requisitos de processamento local de dados.

Principais Conclusões do Relatório

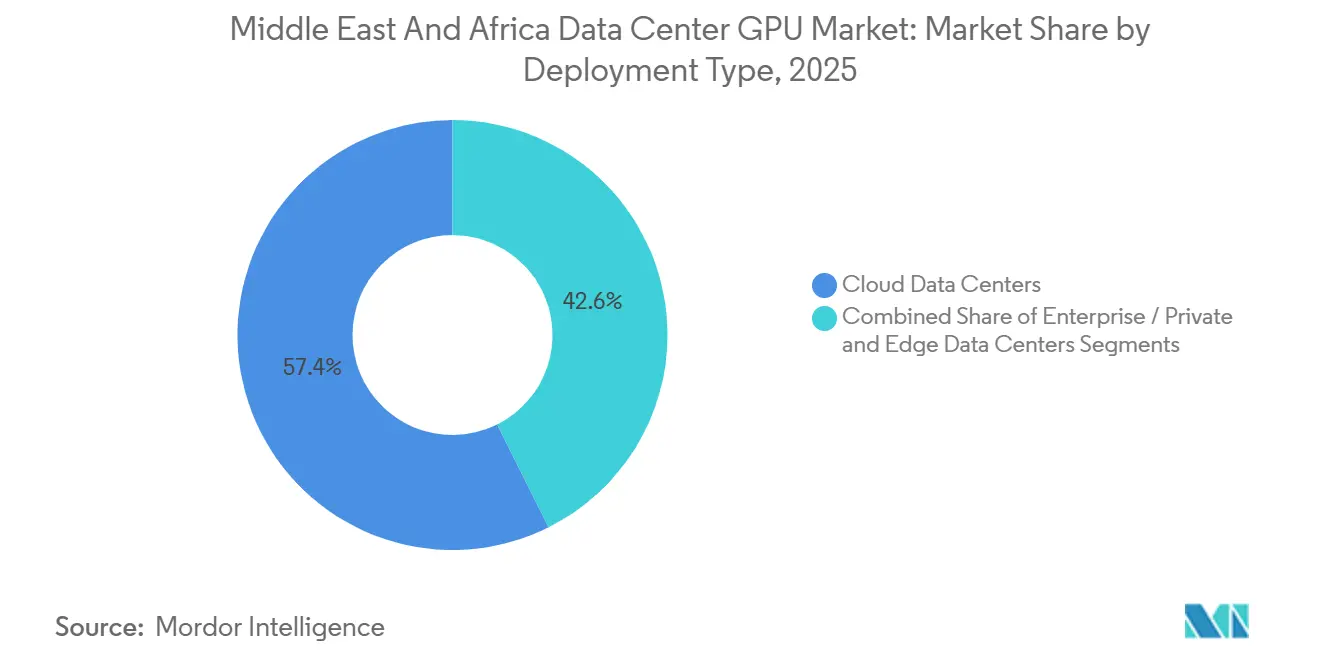

- Por tipo de implantação, os data centers em nuvem detinham 57,39% da receita em 2025, enquanto os data centers de borda estão projetados para expandir a uma CAGR de 13,67% até 2031, à medida que a inferência em tempo real se aproxima de locais de campo e usuários finais.

- Por tipo de GPU, as GPUs de inferência responderam por 59,86% da receita em 2025, e o mesmo segmento deve permanecer o de crescimento mais rápido, com uma CAGR de 13,89% até 2031, à medida que os menores custos de inferência melhoram a adoção comercial.

- Por interconexão, as GPUs baseadas em PCIe capturaram 69,97% da receita em 2025, enquanto as GPUs de interconexão de alta largura de banda devem expandir mais rapidamente, a uma CAGR de 14,67% até 2031, à medida que grandes clusters de treinamento escalam.

- Por tipo de carga de trabalho, as cargas de trabalho de inteligência artificial e aprendizado de máquina representaram 58,44% da receita em 2025, enquanto a análise de dados está projetada para registrar o crescimento mais rápido, a uma CAGR de 14,01% até 2031.

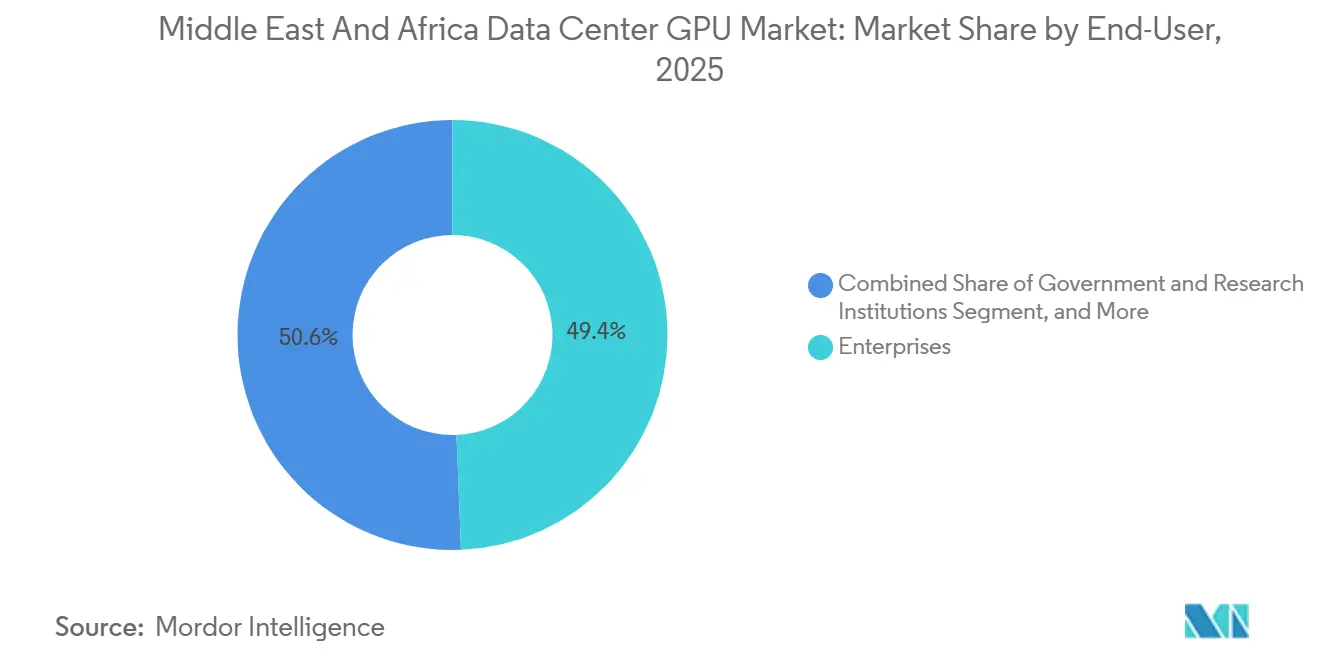

- Por usuário final, hyperscalers e provedores de serviços em nuvem detinham 49,37% da participação do mercado de GPU para data center no Oriente Médio e África em 2025, enquanto as empresas devem crescer mais rapidamente, a uma CAGR de 14,37% até 2031, à medida que os gastos com infraestrutura local aumentam.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de GPU para Data Center no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Acelerada de IA Generativa e Grandes Modelos de Linguagem em Iniciativas Soberanas do Golfo | +3.2% | Emirados Árabes Unidos, Arábia Saudita, Catar, com repercussão no Egito e Marrocos | Médio prazo (2 a 4 anos) |

| Expansão Rápida de Nuvem em Hiperescala Apoiada por Fundos Soberanos de Riqueza | +2.8% | Emirados Árabes Unidos, Arábia Saudita, Catar, África do Sul, Nigéria | Curto prazo (≤ 2 anos) |

| Ciclo de Inovação de Hardware em Direção a GPUs com Memória de Alta Largura de Banda e Módulo Multi-Chip | +2.1% | Global, com adoção antecipada nos Emirados Árabes Unidos e na Arábia Saudita | Médio prazo (2 a 4 anos) |

| Acordos de Alocação Soberana de GPU Desviando o Fornecimento em Favor de Projetos do Oriente Médio e África | +1.9% | Emirados Árabes Unidos, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Implantação de Data Centers Movidos a Gás Residual em Campos Petrolíferos do Oriente Médio | +0.8% | Arábia Saudita, Emirados Árabes Unidos, Omã, Catar | Longo prazo (≥ 4 anos) |

| Subsídios Preferenciais para Infraestrutura de Resfriamento Líquido em Campi Desérticos | +0.7% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de IA Generativa e Grandes Modelos de Linguagem em Iniciativas Soberanas do Golfo

O mercado de GPU para data center no Oriente Médio e África está sendo impulsionado por programas soberanos de IA que reduziram as janelas de adoção dos ciclos tradicionais de vários anos para cronogramas de implantação muito mais curtos. A iniciativa HUMAIN da Arábia Saudita fez parceria com a xAI em janeiro de 2026 para implantar clusters de inferência Grok-3 em Riade e Jeddah, com uma meta de 50.000 consultas simultâneas em língua árabe até o terceiro trimestre de 2026.[1]Reuters, "Parceria HUMAIN Saudita e xAI Anuncia Grok-3," Reuters, reuters.comNos Emirados Árabes Unidos, a G42 operou um campus de IA de 200 megawatts na Cidade de Masdar que abrigava racks NVIDIA GB200 NVL72 projetados para modelos com 1,8 trilhão de parâmetros, o que colocou a instalação em uma escala anteriormente associada a hyperscalers dos EUA. Marrocos também entrou nesse padrão quando a fábrica de IA Nexus foi anunciada com a NVIDIA em novembro de 2025, com um plano de 500 megawatts de capacidade de GPU até 2028 e um papel norte-africano na implantação de modelos de linguagem em francês e árabe. Esses projetos são importantes porque absorvem o fornecimento de GPU mais rapidamente do que os compradores empresariais que ainda passam por aprovações de orçamento trimestrais e revisões de conformidade. O resultado é uma combinação de hardware que se desloca tanto para treinamento quanto para inferência, porque modelos de linguagem localizados exigem conjuntos de dados regionais, suporte a dialetos e implantação sob estruturas legais e culturais locais.[2]Reuters, "EUA Aprovam Exportação de 35.000 Chips de IA para o Oriente Médio," Reuters, reuters.com

Expansão Rápida de Nuvem em Hiperescala Apoiada por Fundos Soberanos de Riqueza

O mercado de GPU para data center no Oriente Médio e África também está se beneficiando do capital de fundos soberanos de riqueza que permite aos hyperscalers garantir terrenos, energia e hardware antes do que os concorrentes em muitas outras regiões. A Microsoft anunciou um compromisso de USD 15,2 bilhões com a infraestrutura de IA dos Emirados Árabes Unidos com a G42 em março de 2025, incluindo uma expansão de 200 megawatts programada para o final de 2026. No Catar, a joint venture Brookfield-Qai iniciou as obras em fevereiro de 2026 de um centro de computação de 100 megawatts em Doha, no âmbito de um compromisso mais amplo de USD 20 bilhões, com custos de energia projetados de USD 0,06 por quilowatt-hora. A Amazon Web Services expandiu sua região do Bahrein com 3 zonas de disponibilidade adicionais em janeiro de 2026 e adicionou instâncias EC2 P5 otimizadas para GPU baseadas em GPUs NVIDIA H200 Tensor Core. Esse modelo de financiamento elimina os gargalos de financiamento que frequentemente retardam grandes projetos em nuvem, razão pela qual vários campi do Oriente Médio e África avançaram para o status operacional muito mais rapidamente do que os cronogramas mais longos comuns em construções globais. Ele também ampliou a base endereçável do mercado de GPU para data center no Oriente Médio e África, porque a capacidade está sendo preparada não apenas para projetos soberanos, mas também para inquilinos empresariais que precisam de hospedagem local e aceleração de IA.

Ciclo de Inovação de Hardware em Direção a GPUs com Memória de Alta Largura de Banda e Módulo Multi-Chip

O mercado de GPU para data center no Oriente Médio e África está sendo moldado por um ciclo de hardware que torna as implantações premium mais fáceis de justificar, apesar dos altos custos de energia e resfriamento. O rack NVIDIA GB200 NVL72 combinou 72 GPUs Blackwell com 1,44 terabytes de memória HBM3e e entregou 720 petaflops de throughput FP4, enquanto as remessas para clientes dos Emirados Árabes Unidos e da Arábia Saudita começaram no quarto trimestre de 2025. O MI325X da AMD combinou 288 gigabytes de HBM3e com um die de computação de 6 nanômetros e um chiplet de E/S de 5 nanômetros, o que deu à plataforma 5,3 terabytes por segundo de largura de banda de memória para inferência de grandes modelos de linguagem. O acelerador Gaudi 3 da Intel entrou nas discussões empresariais sul-africanas por meio de remessas de servidores Dell PowerEdge XE9680 no início de 2026, o que deu aos clientes outra opção quando desejavam estruturas de software abertas em vez de dependência total do CUDA. As abordagens multi-chip são especialmente relevantes em climas quentes porque distribuem as cargas térmicas por dies menores e ajudam os operadores a gerenciar o desempenho dentro de limites de temperatura mais rígidos. Esse ciclo de inovação também está encurtando as expectativas de atualização, uma vez que os fornecedores podem atualizar os elementos de computação ou memória mais rapidamente do que nos designs monolíticos mais antigos, o que mantém os campi avançados como compradores ativos no mercado de GPU para data center no Oriente Médio e África.[3]Relações com Investidores da NVIDIA, "Especificações do NVIDIA GB200 NVL72," NVIDIA, investor.nvidia.com

Acordos de Alocação Soberana de GPU Desviando o Fornecimento em Favor de Projetos do Oriente Médio e África

O mercado de GPU para data center no Oriente Médio e África ganhou impulso com acordos de alocação bilaterais que deram aos projetos do Golfo acesso a remessas avançadas de GPU antes de muitas regiões concorrentes. O Departamento de Comércio dos EUA aprovou exportações de 35.000 GPUs equivalentes Blackwell para os Emirados Árabes Unidos e a Arábia Saudita em janeiro de 2025, o que representou 12% das remessas de GPU para data center da NVIDIA no primeiro trimestre de 2025. Esses volumes estavam vinculados a acordos de monitoramento de uso final que limitavam a reexportação e exigiam verificações regulares de conformidade, o que efetivamente preservou o fornecimento para implantação na região. O Catar garantiu uma alocação separada de 8.000 GPUs H200 em março de 2025, o que ajudou a antecipar o cronograma do centro de computação Brookfield-Qai em 6 meses. Marrocos também negociou uma alocação de 15.000 GPUs para 2026-2027 por meio de seu acordo de fábrica de IA Nexus com a NVIDIA, sujeita ao alinhamento com princípios de soberania de dados no estilo da União Europeia. Esses acordos são importantes porque os fabricantes de chips estão claramente favorecendo clientes que combinam parcerias geopolíticas de longo prazo, prontidão de infraestrutura e certeza regulatória, o que melhora diretamente a visibilidade de execução em todo o mercado de GPU para data center no Oriente Médio e África.

Análise de Impacto de Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto OPEX de Energia e Resfriamento em Climas Desérticos | -3.10% | Oriente Médio | Médio prazo (2–4 anos) |

| Restrições à Exportação de Semicondutores Limitando o Fornecimento de GPU de Alta Performance para Alguns Países Africanos | -2.40% | África | Curto prazo (≤ 2 anos) |

| Gargalos Crônicos de Prazo de Entrega de Fibra DAC/AOC para Grandes Clusters de GPU na MEA | -1.80% | Oriente Médio, África | Médio prazo (2–4 anos) |

| Escassez de Talentos Locais em Infraestrutura de IA Gerando Atrasos na Implantação | -1.30% | Oriente Médio, África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto OPEX de Energia e Resfriamento em Climas Desérticos

O mercado de GPU para data center no Oriente Médio e África enfrenta um desafio direto de custos porque as instalações em desertos podem operar com custos de energia e resfriamento acima de USD 0,12 por quilowatt-hora, enquanto a média global de hiperescala está próxima de USD 0,06 por quilowatt-hora. Um cluster de GPU de 10 megawatts operando a 90% de utilização em Riade ou Abu Dhabi pode incorrer em custos anuais de eletricidade de USD 9,5 milhões, em comparação com USD 4,7 milhões para uma instalação comparável no norte da Europa. O calor extremo também força os operadores a superdimensionar os resfriadores em 30% a 40%, o que eleva o gasto de capital em resfriamento para USD 1.200 por quilowatt, contra USD 800 por quilowatt em locais mais temperados. Os sistemas de resfriamento líquido podem melhorar a eficiência, mas a parceria entre HPE e Khazna destacou que esses projetos exigem fluidos especializados e infraestrutura resistente à corrosão que elevam os custos de implantação no nível do rack. Os projetos de energia a partir de gás residual podem ajudar em locais selecionados de campos petrolíferos, mas não são uma resposta para toda a região, porque a seleção de locais, o licenciamento e a construção são fortemente limitados. Essa pressão de custos é particularmente severa para aplicações de inferência, onde a receita por consulta é muito pequena, de modo que os operadores precisam de melhores contratos de energia, arranjos de energia alternativa ou cargas de trabalho de maior valor para proteger as margens no mercado de GPU para data center no Oriente Médio e África.

Restrições à Exportação de Semicondutores Limitando o Fornecimento de GPUs de Ponta para Alguns Países Africanos

O mercado de GPU para data center no Oriente Médio e África também é limitado por controles de exportação que retardam as aquisições em vários países africanos, mesmo quando a demanda local existe. As regras de exportação de semicondutores dos EUA colocaram 14 nações africanas sob revisão caso a caso, o que atrasou algumas remessas de GPU em 90 a 120 dias e criou um quadro de fornecimento regional mais desigual. A África do Sul recebeu o status de Nível 1 em março de 2025, mas a Nigéria e o Egito permaneceram sujeitos a revisões mais rigorosas e limites de volume trimestrais. A Cassava Technologies declarou em sua atualização para investidores de junho de 2025 que o processamento de licenças de exportação adicionou 14 a 16 semanas aos cronogramas de aquisição e atrasou o lançamento de seu hub de IA em Joanesburgo. GPUs alternativas de origem chinesa estavam fora do regime de controle dos EUA, mas a pilha de software e a validação de terceiros em torno desses sistemas permaneceram menos desenvolvidas para muitos compradores empresariais, o que reduziu seu apelo prático. O resultado é um mercado africano em duas velocidades, onde os operadores sul-africanos podem avançar mais rapidamente em hardware mais novo, enquanto vários pares na África Ocidental e Oriental permanecem limitados por atrasos no licenciamento e menor visibilidade nos cronogramas de entrega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Borda Ganha Terreno à Medida que a Inferência Migra para Locais de Campo

Os data centers em nuvem detinham 57,39% da receita por tipo de implantação em 2025, o que lhes conferiu a maior participação no tamanho do mercado de GPU para data center no Oriente Médio e África dentro deste conjunto de segmentos. Essa posição refletiu a força dos hyperscalers em cargas de trabalho de treinamento, computação centralizada e análise em lote nos principais campi do Golfo. Os data centers de borda ainda devem crescer mais rapidamente entre 2026 e 2031, porque as operações de campo e os nós de serviço urbano estão priorizando o processamento local para casos de uso sensíveis ao tempo de resposta. A Saudi Aramco implantou 12 pods de GPU de borda nos campos petrolíferos de Ghawar e Safaniya no primeiro trimestre de 2026, e cada pod continha 64 GPUs de inferência NVIDIA L40S para processamento sísmico em tempo real e otimização de brocas. Esse exemplo mostra por que as implantações de borda estão se tornando mais práticas em operações de energia, onde aguardar uma resposta centralizada da nuvem pode reduzir o valor da análise. O mercado de GPU para data center no Oriente Médio e África está, portanto, se expandindo além dos campi centralizados para ambientes distribuídos que suportam inferência industrial próxima aos ativos.

Os data centers empresariais e privados permaneceram o segundo maior tipo de implantação porque os setores regulamentados ainda preferem controle direto sobre o posicionamento de dados e os recursos de computação. O Banco Central dos Emirados Árabes Unidos emitiu orientações em agosto de 2025 exigindo que os bancos domésticos processassem os dados de transações de clientes dentro das fronteiras nacionais, o que levou instituições como o Emirates NBD e o First Abu Dhabi Bank a adotarem sistemas de GPU privados. Esse tipo de pressão regulatória apoia a implantação local mesmo quando as ofertas em nuvem estão tecnicamente disponíveis. Os sites de borda também enfrentam custos de capital por rack mais elevados, porque gabinetes robustos, energia redundante e requisitos de conectividade remota tornam esses sistemas mais complexos de instalar. Mesmo assim, os operadores continuam a financiá-los onde a tomada de decisão em tempo real em campos de petróleo e gás, nós de cidades inteligentes e corredores de transporte produz um retorno operacional claro. Esse equilíbrio entre escala centralizada e capacidade de resposta local provavelmente manterá os 3 tipos de implantação relevantes à medida que o mercado de GPU para data center no Oriente Médio e África continua a se expandir.

Por Tipo de GPU: A Inferência Domina à Medida que a Economia de Custo por Token Desbloqueia a Escala Comercial

As GPUs de inferência detinham 59,86% da receita por tipo de GPU em 2025, o que as tornou a principal categoria de produto no mercado de GPU para data center no Oriente Médio e África. Seu perfil de crescimento também permanece o mais forte até 2031, porque os menores custos de inferência mudaram a economia de implantação de chatbots, sistemas de voz, mecanismos de recomendação e serviços de linguagem localizados em escala comercial. A queda nos custos de inferência por token de USD 0,02 no início de 2024 para USD 0,0008 no final de 2025 foi uma razão importante pela qual as aplicações de linguagem árabe em tempo real se tornaram mais viáveis em implantações públicas e privadas. A G42 alocou 70% de sua capacidade de 200 megawatts na Cidade de Masdar para cargas de trabalho de inferência em 2025, o que mostra que a demanda agora está centrada em atender usuários, e não apenas em treinar modelos de fronteira. Esse padrão de demanda é especialmente visível em portais governamentais, serviços de tradução, suporte ao cliente e ferramentas de IA empresarial, onde a escala depende do custo da transação, não apenas da capacidade de computação bruta. O mercado de GPU para data center no Oriente Médio e África está, portanto, passando de uma fase de construção inicial para uma fase de atendimento em escala para muitas implantações.

As GPUs de treinamento permanecem essenciais, embora representem uma base de unidades menor, porque os programas soberanos de IA ainda precisam de modelos locais treinados em conjuntos de dados regionais jurídicos, médicos e de linguagem. A NVIDIA declarou que o preço do H200 estava bem acima das configurações L40S orientadas para inferência, o que mantém os sistemas de treinamento concentrados em campi apoiados pelo Estado e laboratórios de hyperscalers, em vez de implantações empresariais amplas. A iniciativa HUMAIN da Arábia Saudita usou mais de 10.000 GPUs H200 em uma instalação em Riade que entrou em operação em janeiro de 2026 para modelos de linguagem jurídica e médica em árabe. Essa divisão entre treinamento e inferência é importante porque significa que o crescimento da receita não depende de uma única carga de trabalho. A inferência expande a demanda de unidades para mais usuários e locais, enquanto o treinamento suporta um número menor de projetos muito grandes com preços de venda mais altos. Essa combinação dá ao mercado de GPU para data center no Oriente Médio e África tanto amplitude quanto profundidade na combinação de tipos de GPU.

Por Interconexão: Estruturas de Alta Largura de Banda Aceleram Apesar da Base Instalada de PCIe

As GPUs baseadas em PCIe responderam por 69,97% da receita de interconexão em 2025, o que as tornou a maior opção instalada no tamanho do mercado de GPU para data center no Oriente Médio e África para esta categoria. Sua liderança veio da base instalada de servidores empresariais que já dependiam de slots PCIe Gen 5 e eram bem adequados para inferência, análise e cargas de trabalho de treinamento em escala modesta. Esses sistemas permanecem atraentes onde os compradores desejam integração mais simples, menor custo inicial de rede e um caminho de atualização claro a partir da infraestrutura empresarial existente. As GPUs de interconexão de alta largura de banda estão, no entanto, expandindo mais rapidamente até 2031, porque os grandes campi soberanos e de hiperescala agora exigem comunicação GPU a GPU muito mais forte para treinamento de modelos em escala. O rack NVIDIA GB200 NVL72 entregou conectividade NVLink de quinta geração nos campi soberanos dos Emirados Árabes Unidos e da Arábia Saudita no final de 2025, o que reduziu drasticamente o tempo de treinamento para execuções de modelos muito grandes. O mercado de GPU para data center no Oriente Médio e África está, portanto, se deslocando para uma estrutura dual onde o PCIe permanece amplo, mas as estruturas de alta largura de banda capturam os projetos de IA mais exigentes.

O Infinity Fabric da AMD apoiou essa mudança ao dar aos sistemas MI325X forte largura de banda interna e uma posição de software mais aberta para clientes que desejavam uma alternativa ao ecossistema da NVIDIA. No nível de grandes clusters, o InfiniBand permaneceu a opção preferida para os principais ambientes de treinamento porque os switches Quantum-2 ofereciam 400 gigabits por segundo por porta e latência muito baixa. O desafio é que essa camada de rede carrega um prêmio de custo significativo em relação ao Ethernet, o que limita a adoção a projetos com orçamentos muito grandes e fortes expectativas de utilização. Isso mantém as arquiteturas de alta largura de banda concentradas em campi soberanos de IA, centros de treinamento de hyperscalers e um pequeno número de implantações empresariais premium. Os ambientes baseados em PCIe permanecerão relevantes em configurações empresariais e de borda onde a aplicação não justifica essa maior complexidade de capital e operacional. Esse equilíbrio entre praticidade instalada e desempenho de escalonamento provavelmente permanecerá central para a combinação de interconexão do mercado de GPU para data center no Oriente Médio e África.

Por Tipo de Carga de Trabalho: A Análise de Dados Cresce com a Demanda por Processamento em Tempo Real

As cargas de trabalho de inteligência artificial e aprendizado de máquina capturaram 58,44% da receita em 2025, o que as tornou o maior grupo de cargas de trabalho no mercado de GPU para data center no Oriente Médio e África. Essa liderança veio da inferência de grandes modelos de linguagem, visão computacional, sistemas de recomendação e aplicações de IA do setor público que já estavam ativas nos campi em nuvem e soberanos do Golfo. A análise de dados ainda deve crescer mais rapidamente até 2031, porque instituições financeiras, empresas de energia e plataformas de comércio digital precisam cada vez mais de processamento abaixo de um segundo para decisões operacionais. O Emirates NBD implantou GPUs NVIDIA A100 em agosto de 2025 e reduziu o tempo de triagem de fraudes de 2,3 segundos para 180 milissegundos, o que mostra como a aceleração por GPU está se movendo para a análise de transações rotineiras. A Saudi Aramco também usou interpretação sísmica acelerada por GPU para processar 40 terabytes de dados de subsuperfície por poço em menos de 6 horas, em vez de 72 horas em sistemas apenas com CPU. Esses exemplos mostram que o mercado de GPU para data center no Oriente Médio e África não está mais vinculado apenas às narrativas de IA generativa, porque as cargas de trabalho de análise estão produzindo valor direto em bancos, campos petrolíferos e outros ambientes operacionais reais.

As cargas de trabalho de computação de alto desempenho permanecem mais concentradas em instituições de pesquisa governamentais e universidades, onde a computação científica ainda justifica clusters de GPU dedicados. Os casos de uso de gráficos e visualização também estão crescendo em arquitetura, engenharia e construção, mas permanecem menores em termos de receita porque as taxas de utilização são mais baixas do que as cargas de trabalho de IA e análise. A combinação de cargas de trabalho é importante porque amplia a base de clientes além de um único perfil de comprador ou de um único padrão de computação. A IA e o ML ainda ancoram a maior participação, mas a análise está criando um segundo motor de crescimento vinculado à tomada de decisão empresarial cotidiana. Essa mudança suporta uma demanda mais repetível, porque a detecção de fraudes, a modelagem de clientes e a interpretação sísmica são processos recorrentes, e não experimentos ocasionais. Ela também dá ao mercado de GPU para data center no Oriente Médio e África uma estrutura de carga de trabalho mais equilibrada à medida que novas implantações passam da prova de conceito para a produção.

Por Usuário Final: As Empresas Fecham a Lacuna à Medida que os Mandatos Soberanos Elevam a Demanda Local

Hyperscalers e provedores de serviços em nuvem representaram 49,37% dos gastos por usuário final em 2025, o que os tornou o maior grupo de compradores no mercado de GPU para data center no Oriente Médio e África. Sua posição foi apoiada pela expansão da Microsoft nos Emirados Árabes Unidos, pela capacidade da AWS no Bahrein e por outros grandes investimentos em nuvem multilocatário que lhes conferiram escala em infraestrutura compartilhada. Mesmo assim, espera-se que as empresas cresçam mais rapidamente até 2031, porque as regras de residência de dados e os mandatos soberanos de IA estão redirecionando os gastos para sistemas locais e locais. O First Abu Dhabi Bank instalou um cluster de 128 GPUs em seu data center em Dubai em março de 2026 e usou aceleradores AMD MI300X para modelos de risco de crédito e combate à lavagem de dinheiro. A MTN Nigéria também fez parceria com a Kasi Cloud em janeiro de 2026 para implantar um cluster de inferência de 200 GPUs em Lagos para otimização de rede e previsão de churn. Esses movimentos mostram que o mercado de GPU para data center no Oriente Médio e África está vendo mais propriedade direta de infraestrutura de IA por parte das empresas, onde regulamentação, latência ou sensibilidade de dados torna a nuvem compartilhada menos atraente.

Governo e instituições de pesquisa permaneceram o terceiro grupo de usuários finais, mas estão se expandindo de forma constante à medida que os programas nacionais de IA financiam clusters universitários e instalações de pesquisa aplicada. A Universidade de Ciência e Tecnologia Rei Abdullah da Arábia Saudita expandiu seu cluster de GPU de 512 para 2.048 unidades no quarto trimestre de 2025 para apoiar pesquisas em dessalinização e materiais renováveis. Esse tipo de implantação não corresponde à escala de hyperscaler, mas fortalece o ecossistema local para computação científica e desenvolvimento de força de trabalho técnica. Também se alinha com os esforços soberanos para manter o desenvolvimento de modelos, a pesquisa aplicada e o trabalho de simulação avançada dentro das fronteiras nacionais. Como resultado, a demanda dos usuários finais está se ampliando de uma base liderada por hyperscalers para uma estrutura mais mista que inclui empresas, agências governamentais e organizações de pesquisa. Esse padrão de demanda mais amplo deve tornar o mercado de GPU para data center no Oriente Médio e África menos dependente de uma única classe de compradores ao longo do período de previsão.

Análise Geográfica

O Oriente Médio deteve a maior participação da receita regional em 2025, e essa liderança foi construída sobre compromissos soberanos de IA nos Emirados Árabes Unidos e na Arábia Saudita que superaram USD 30 bilhões em capital anunciado. A participação do mercado de GPU para data center no Oriente Médio e África estava, portanto, concentrada primeiro no Golfo, onde o alinhamento de políticas, o acesso ao capital e o planejamento energético avançaram mais rapidamente do que na maioria dos mercados africanos. A Arábia Saudita emergiu como o maior mercado de um único país em 2025, apoiada pela implantação de GPU de 100 megawatts da iniciativa HUMAIN em Riade e pela joint venture AMD-Cisco que visa 1 gigawatt até 2030. Os Emirados Árabes Unidos permaneceram próximos por meio da parceria G42-Microsoft e da instalação de 100 megawatts da Khazna em Ajman, que entrou em operação em janeiro de 2026. O Catar também fortaleceu seu papel por meio do programa Brookfield-Qai, que vinculou energia de baixo custo apoiada em gás a um centro de computação de 100 megawatts em Doha. Omã, Bahrein e Kuwait permaneceram menores, mas se beneficiaram da demanda transbordante à medida que hyperscalers e operadores regionais buscavam sites adicionais que satisfizessem os requisitos locais de soberania de dados.

A África está crescendo mais rapidamente entre 2026 e 2031, embora sua base tenha permanecido menor do que a do Golfo em 2025. África do Sul, Nigéria e Egito representaram 70% da receita africana de 2025, o que mostra o quão concentrada ainda é a adoção inicial em um punhado de mercados nacionais. A África do Sul liderou o continente por meio de sua escala, status de exportação mais forte e grandes campi como a instalação de Joanesburgo da Teraco, que comissionou 3.000 GPUs em dezembro de 2025. A Nigéria se destacou como o principal centro de crescimento da África Ocidental, apoiada por 86 megawatts de capacidade operacional de data center, um pipeline de desenvolvimento maior e novos projetos como o Equinix LG3 e a implantação MTN-Kasi Cloud. O Egito continuou a construir seu papel como portal norte-africano, especialmente para cargas de trabalho empresariais e governamentais que precisam de alcance regional e controles de processamento doméstico. Isso significa que o mercado de GPU para data center no Oriente Médio e África está se tornando mais equilibrado geograficamente, mas os principais países africanos ainda dominam a implantação em escala inicial.

Quênia e Marrocos são os próximos mercados a observar porque ambos têm posicionamento claro em programas mais amplos de infraestrutura de IA para múltiplos países. A Africa Data Centres usou capital de expansão para construir infraestrutura pronta para GPU em Nairóbi e Mombaça, o que melhorou o papel do Quênia na demanda empresarial e governamental da África Oriental. A fábrica de IA Nexus de USD 1,2 bilhão de Marrocos com a NVIDIA lhe deu um papel de ponte mais forte entre as cargas de trabalho de IA europeias e africanas, especialmente para a implantação de modelos de linguagem em francês e árabe. Gana, Senegal e Tanzânia permaneceram mercados em estágio mais inicial, onde a atividade ainda estava mais centrada em universidades e instituições públicas do que em grandes campi comerciais. A expansão geográfica é, portanto, real, mas está se desdobrando em camadas com base no acesso ao capital, no status regulatório, nos controles de exportação e na prontidão da infraestrutura local. Esse padrão em camadas manterá o Oriente Médio como o núcleo de receita no curto prazo, enquanto a África contribui com mais do crescimento incremental no mercado de GPU para data center no Oriente Médio e África ao longo do período de previsão.

Cenário Competitivo

O mercado de GPU para data center no Oriente Médio e África mostrou concentração moderada em 2025, com a NVIDIA detendo uma participação estimada de 80% nas remessas de GPU de treinamento, enquanto a concorrência ainda se ampliou em outras partes da cadeia de valor. A AMD fortaleceu sua posição em fevereiro de 2026 ao se unir à Cisco e à iniciativa HUMAIN da Arábia Saudita em um empreendimento de 100 megawatts em Riade que visa 1 gigawatt de capacidade da série MI até 2030. A Intel permaneceu uma força menor, mas o Gaudi 3 deu aos compradores empresariais uma opção de ecossistema aberto em sistemas como a plataforma Dell PowerEdge XE9680. A concorrência também se estendeu além dos fornecedores de chips, porque especialistas em resfriamento líquido, fabricantes de servidores, fornecedores de interconexão e operadores de campi regionais moldaram os resultados de implantação. A LiquidStack fez parceria com a INNOVO e a Castrol em novembro de 2025 para implantar resfriamento por imersão monofásico em sites dos Emirados Árabes Unidos e da Arábia Saudita, o que abordou diretamente a barreira térmica que limita os racks de IA de alta densidade em ambientes desérticos. Isso significa que a força do fornecedor no mercado de GPU para data center no Oriente Médio e África depende não apenas do desempenho da GPU, mas também de resfriamento, rede, velocidade de entrega e suporte de execução local.

Os operadores regionais tornaram-se mais importantes porque frequentemente garantem terrenos, energia e aprovações governamentais mais rapidamente do que os participantes globais. A Khazna visou 1 gigawatt na Arábia Saudita, Egito, Turquia, Quênia, França e Itália, o que mostrou como os operadores regionais estão escalando além de uma presença doméstica para uma estratégia de campus transfronteiriço maior. A Africa Data Centres também planejou 12.000 GPUs em 5 países até o final de 2026, usando conhecimento do mercado local e relacionamentos com o setor público para apoiar a implantação em múltiplos países. A Crusoe Energy adicionou outra camada de concorrência com seu projeto de energia a partir de gás residual em Omã, que vinculou a infraestrutura de GPU à captura de energia de baixo custo de operações de campos petrolíferos. Esses exemplos mostram que o mercado de GPU para data center no Oriente Médio e África não é uma simples corrida de fornecedores apenas entre NVIDIA e AMD. É uma disputa mais complexa onde os operadores que resolvem os gargalos de infraestrutura podem capturar valor mesmo quando não produzem a GPU em si.

A estratégia também se dividiu em 2 caminhos distintos, com hyperscalers construindo ambientes de nuvem multilocatário e programas soberanos criando campi de locatário único otimizados para cargas de trabalho nacionais específicas. A arquitetura Blackwell da NVIDIA estabeleceu o benchmark de desempenho para as implantações de treinamento de ponta mais elevada, o que ajudou a empresa a proteger sua liderança na infraestrutura de modelos de fronteira. O roteiro MI455X da AMD apontou para uma oferta futura centrada em capacidade de memória e largura de banda muito altas, o que poderia atrair clientes que colocam a densidade de memória à frente da computação de pico da AMD. Os fornecedores de rede também permaneceram ativos, com Arista e Cisco promovendo estruturas Ethernet que desafiaram o InfiniBand em ambientes de IA selecionados por meio de opções de comutação de baixo custo e baixa latência. À medida que a concorrência se amplia em computação, memória, rede, resfriamento e desenvolvimento de sites, o mercado de GPU para data center no Oriente Médio e África provavelmente permanecerá moderadamente concentrado no nível de chips, enquanto se torna mais disputado no restante da pilha de infraestrutura. Isso torna a qualidade de execução, as parcerias locais e a velocidade de implantação tão importantes quanto a liderança em silício bruto para determinar quem vence a próxima onda de projetos regionais.

Líderes do Setor de GPU para Data Center no Oriente Médio e África

-

NVIDIA Corporation

-

Amazon Web Services, Inc.

-

Advanced Micro Devices, Inc.

-

Microsoft Corporation

-

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: AMD, Cisco e a iniciativa HUMAIN da Arábia Saudita anunciaram uma joint venture para implantar 100 megawatts de capacidade de GPU da série MI em Riade em 2026, escalando para 1 gigawatt até 2030, com um investimento inicial superior a USD 500 milhões. A parceria posiciona a AMD como o primeiro fornecedor não NVIDIA a garantir um contrato soberano de IA no Golfo, aproveitando as GPUs MI325X e MI350 otimizadas para treinamento de modelos de linguagem árabe.

- Fevereiro de 2026: A Equinix inaugurou seu data center LG3 em Lagos, Nigéria, uma instalação de 15 megawatts projetada para suportar cargas de trabalho de IA aceleradas por GPU para empresas e hyperscalers da África Ocidental. A instalação é a primeira implantação otimizada para GPU da empresa na África Subsaariana e inclui infraestrutura de resfriamento líquido capaz de suportar racks de 100 quilowatts.

- Fevereiro de 2026: A joint venture Brookfield-Qai do Catar iniciou as obras de um centro de computação de 100 megawatts em Doha, ancorado por um compromisso de capital de USD 20 bilhões e com lançamento previsto para 2027. A instalação aproveitará o excedente de gás natural liquefeito do Catar para fornecer energia a USD 0,06 por quilowatt-hora, posicionando o país como uma alternativa competitiva em custos aos Emirados Árabes Unidos e à Arábia Saudita para implantações de GPU em hiperescala.

- Janeiro de 2026: A Khazna Data Centers comissionou sua instalação de 100 megawatts otimizada para IA em Ajman, Emirados Árabes Unidos, a maior implantação de GPU em site único no Oriente Médio no primeiro trimestre de 2026. O campus abriga racks NVIDIA GB200 NVL72 e emprega resfriamento por imersão monofásico para atingir uma eficiência de uso de energia de 1,15, 30% abaixo da média regional.

Escopo do Relatório do Mercado de GPU para Data Center no Oriente Médio e África

GPU para Data Center refere-se a uma unidade de processamento gráfico especializada projetada para ambientes de computação em larga escala, como data centers empresariais e plataformas em nuvem, em vez de computadores pessoais ou jogos.

O Relatório do Mercado de GPU para Data Center no Oriente Médio e África é Segmentado por Tipo de Implantação (Data Centers em Nuvem, Data Centers Empresariais/Privados e Data Centers de Borda), Tipo de GPU (GPUs de Treinamento, GPUs de Inferência), Interconexão (GPUs Baseadas em PCIe e GPUs de Interconexão de Alta Largura de Banda), Tipo de Carga de Trabalho (Inteligência Artificial (IA) e Aprendizado de Máquina (ML), Computação de Alto Desempenho (HPC) (computação científica não relacionada à IA), Análise de Dados (aceleração de banco de dados, processamento de consultas) e Gráficos e Visualização (VDI, renderização, gêmeos digitais)) e Usuário Final (Hyperscalers/Provedores de Serviços em Nuvem, Empresas e Governo e Instituições de Pesquisa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Data Centers em Nuvem |

| Data Centers Empresariais / Privados |

| Data Centers de Borda |

| GPUs de Treinamento |

| GPUs de Inferência |

| GPUs Baseadas em PCIe |

| GPUs de Interconexão de Alta Largura de Banda |

| Inteligência Artificial e Aprendizado de Máquina |

| Computação de Alto Desempenho (computação científica não relacionada à IA) |

| Análise de Dados (aceleração de banco de dados, processamento de consultas) |

| Gráficos e Visualização (VDI, renderização, gêmeos digitais) |

| Hyperscalers / Provedores de Serviços em Nuvem |

| Empresas |

| Governo e Instituições de Pesquisa |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Implantação | Data Centers em Nuvem | |

| Data Centers Empresariais / Privados | ||

| Data Centers de Borda | ||

| Por Tipo de GPU | GPUs de Treinamento | |

| GPUs de Inferência | ||

| Por Interconexão | GPUs Baseadas em PCIe | |

| GPUs de Interconexão de Alta Largura de Banda | ||

| Por Tipo de Carga de Trabalho | Inteligência Artificial e Aprendizado de Máquina | |

| Computação de Alto Desempenho (computação científica não relacionada à IA) | ||

| Análise de Dados (aceleração de banco de dados, processamento de consultas) | ||

| Gráficos e Visualização (VDI, renderização, gêmeos digitais) | ||

| Por Usuário Final | Hyperscalers / Provedores de Serviços em Nuvem | |

| Empresas | ||

| Governo e Instituições de Pesquisa | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do espaço de GPU para data center no Oriente Médio e África em 2026?

Situou-se em USD 1,10 bilhão em 2026 e está previsto para atingir USD 2,02 bilhões até 2031 a uma CAGR de 12,99%.

O que está impulsionando a demanda por GPUs em data centers no Oriente Médio e África?

Programas soberanos de IA, expansão de nuvem em hiperescala, implantação de modelos de linguagem árabe localizados e adoção empresarial mais rápida em bancos, telecomunicações e energia são os principais impulsionadores da demanda.

Qual modelo de implantação lidera a receita regional?

Os data centers em nuvem lideraram com 57,39% da receita por tipo de implantação em 2025, embora os data centers de borda devam crescer mais rapidamente à medida que os casos de uso de inferência em campo se expandem.

Por que as GPUs de inferência estão apresentando maior impulso do que as GPUs de treinamento?

As GPUs de inferência detinham 59,86% da receita por tipo de GPU em 2025, e os menores custos por token tornaram chatbots, tradução e serviços de IA em tempo real mais viáveis comercialmente.

Quais países estão moldando mais o crescimento regional?

A Arábia Saudita e os Emirados Árabes Unidos lideraram a receita regional em 2025, enquanto África do Sul, Nigéria, Egito, Quênia e Marrocos são centrais para a próxima onda de expansão da África.

Quais são os principais riscos para operadores e investidores?

Altos custos de energia e resfriamento em desertos, atrasos no licenciamento de exportação em vários mercados africanos, gargalos de prazo de entrega de cabos e escassez de talentos locais podem retardar a implantação e elevar os custos dos projetos.

Página atualizada pela última vez em: