Tamanho e Participação do Mercado de GPU para Data Center no Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

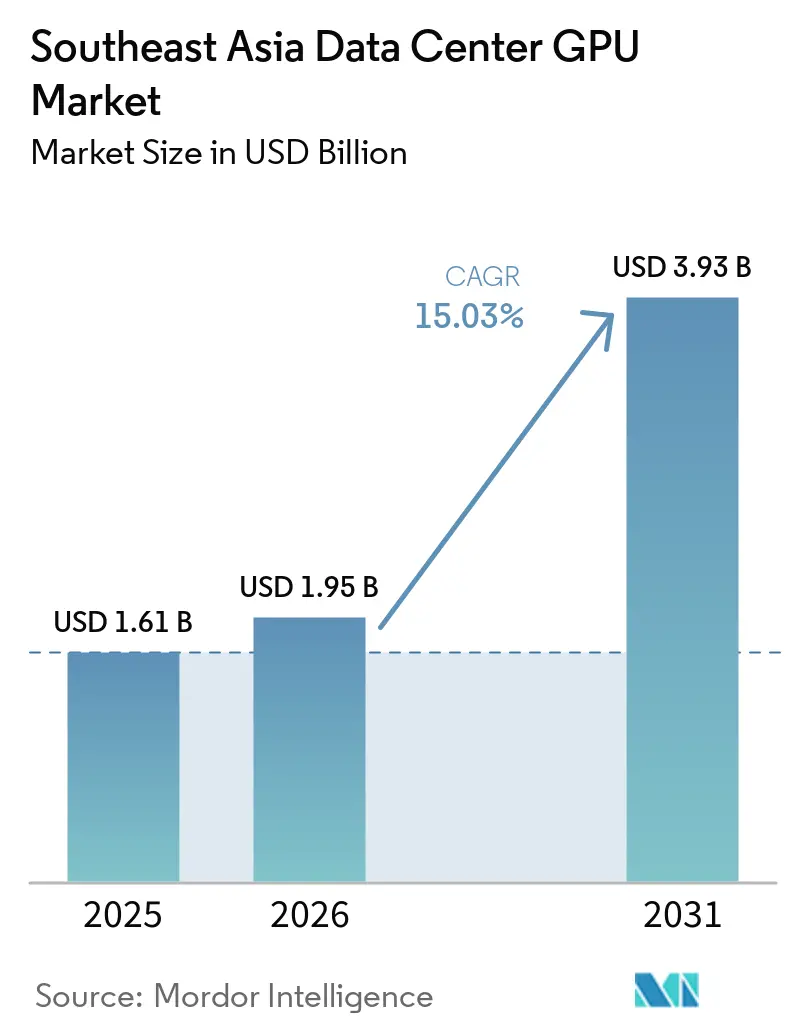

| Tamanho do mercado no ano base (2025) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2030) | 15.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU para Data Center no Sudeste Asiático por Mordor Intelligence

O tamanho do mercado de GPU para data center no Sudeste Asiático está projetado em USD 1,61 bilhão em 2025, USD 1,95 bilhão em 2026, e deverá atingir USD 3,93 bilhões até 2031, crescendo a um CAGR de 15,03% de 2026 a 2031. Compromissos robustos de hyperscalers no valor superior a USD 13 bilhões nos últimos quinze meses estão acelerando a transição de infraestruturas centradas em CPU para computação acelerada, elevando as densidades de rack para 120 quilowatts e impulsionando a demanda incremental por sistemas de resfriamento líquido. As instalações em nuvem ainda respondem por cerca de três quintos das implantações regionais, mas a rápida expansão do 5G está deslocando parte dos gastos para milhares de nós de borda que requerem aceleradores otimizados para inferência. A escassez de memória de alta largura de banda e as tarifas de importação adicionam pressão sobre os preços, tornando as GPUs de médio porte atraentes para empresas que necessitam de custo total de propriedade previsível. O campo competitivo permanece moderadamente concentrado, pois o ecossistema CUDA da NVIDIA ancora a maior parte do treinamento de modelos de linguagem de grande escala, embora os ganhos de desempenho por custo da AMD e os lançamentos do Gaudi 3 da Intel estejam ampliando as opções dos compradores.

Principais Conclusões do Relatório

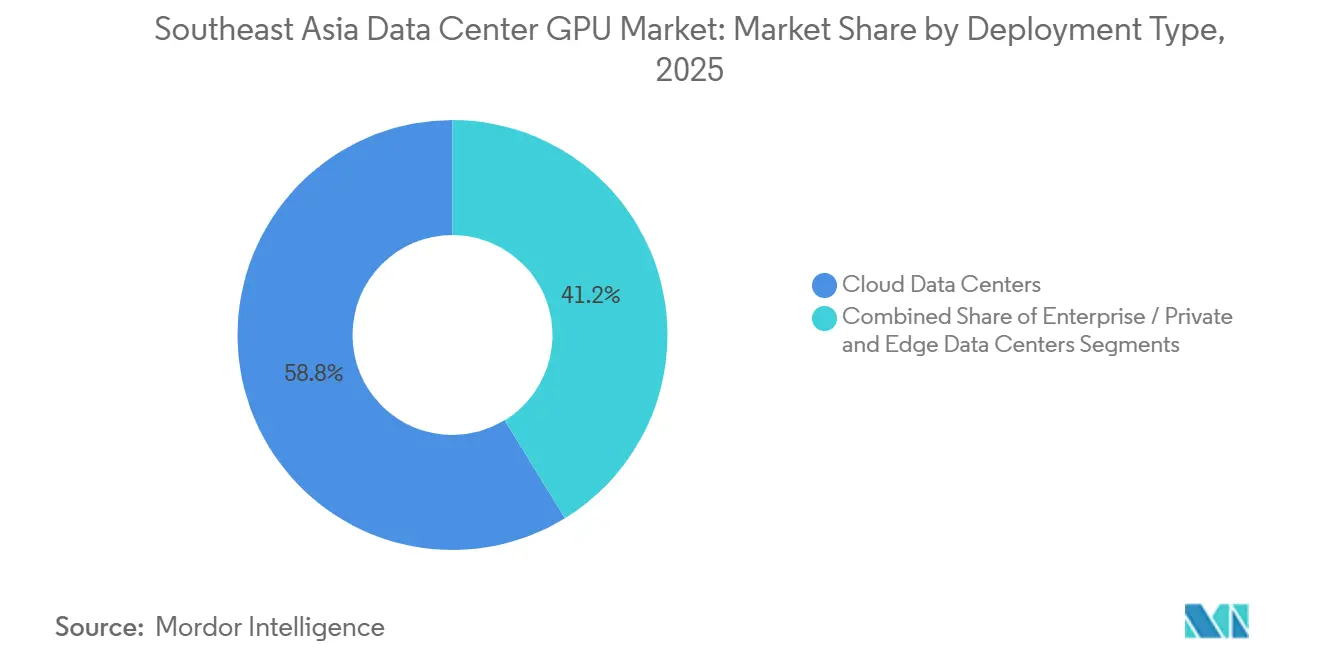

- Por tipo de implantação, os data centers em nuvem lideraram com 58,76% de participação em 2025, enquanto os sites de borda têm previsão de registrar o CAGR mais rápido, de 22,4%, até 2031.

- Por tipo de GPU, os aceleradores de inferência responderam por 57,52% da participação do mercado de GPU para data center em 2025, e o segmento está projetado para expandir a um CAGR de 17,9% até 2031.

- Por interconexão, as placas baseadas em PCIe detinham 66,19% das remessas de 2025, e os tecidos de alta largura de banda devem crescer a um CAGR de 19,2% entre 2026 e 2031.

- Por carga de trabalho, IA e aprendizado de máquina capturaram 60,35% da receita em 2025, enquanto a análise de dados tem previsão de avançar a um CAGR de 20,1% durante 2026-2031.

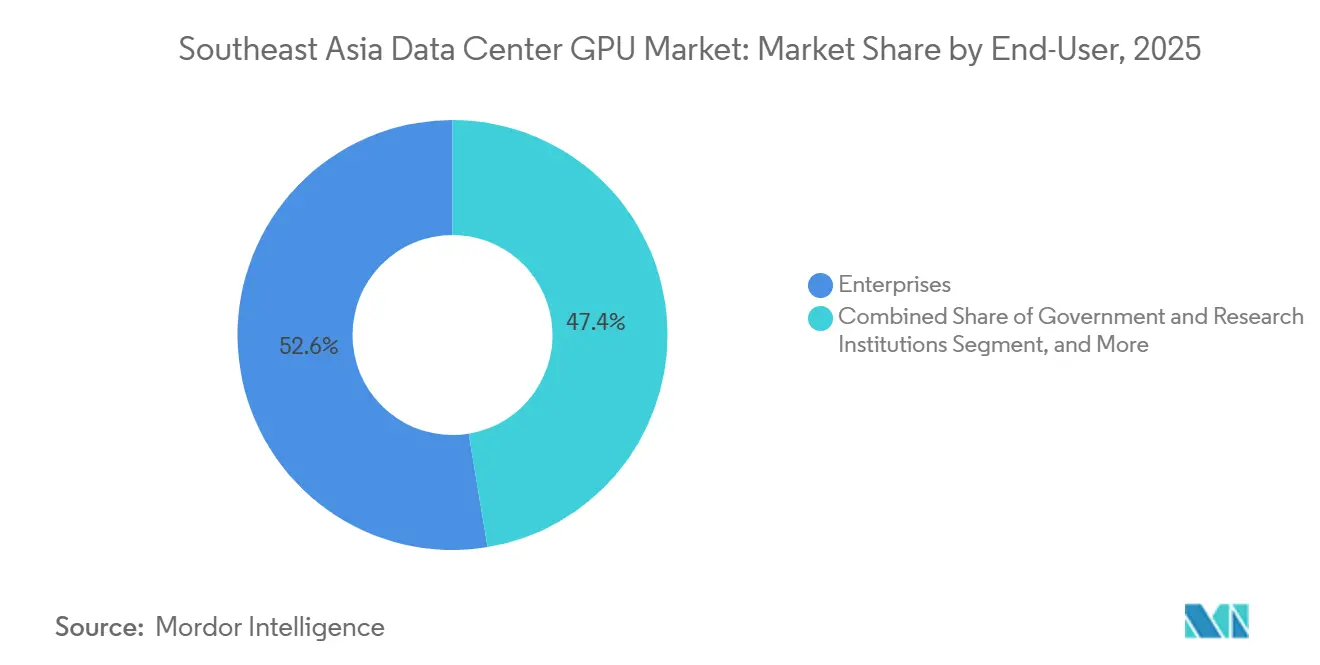

- Por usuário final, hyperscalers e provedores de serviços em nuvem comandaram 52,61% da demanda em 2025; espera-se que as empresas registrem o maior CAGR de 18,5% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de GPU para Data Center no Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Expansão de Instalações Hyperscale Otimizadas para IA | 3.60% | Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Bancos de Dados Acelerados por GPU para fintech | 2.40% | Singapura, Indonésia, Malásia, Tailândia | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Data Centers Verdes e Créditos de Carbono | 2.10% | Singapura, Malásia, Indonésia | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Plataformas de Gêmeo Digital em Tempo Real em Cidades Inteligentes | 2.00% | Singapura, Tailândia, Vietnã | Médio prazo (2 a 4 anos) |

| Proliferação de Nós de Borda Habilitados por 5G para Inferência de IA de Baixa Latência | 2.80% | Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Expansão dos Serviços de Cloud Gaming em todo o Sudeste Asiático | 1.90% | Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Instalações Hyperscale Otimizadas para IA

Os compromissos de capital dos hyperscalers superaram USD 13 bilhões entre janeiro de 2025 e março de 2026, destacando-se o plano de USD 5,5 bilhões da Microsoft para Singapura e USD 1,1 bilhão para a Tailândia. Novos campi em Batam e Johor são projetados em torno de racks com alta densidade de GPU que excedem 80 quilowatts, uma configuração que impulsiona a adoção de resfriamento líquido e molda os roteiros dos fornecedores em direção ao reaproveitamento de calor em nível de chassi.[1]Digital Edge, "Digital Edge Compromete USD 4,5 Bilhões com o Campus de Batam na Indonésia," Financial Times, ft.comA proximidade com os pontos de aterrissagem de cabos submarinos melhora a latência para as principais metrópoles asiáticas, o que mantém cargas de trabalho como o serviço de modelos de linguagem de grande escala ancoradas nas mesmas zonas de disponibilidade. No entanto, a concentração de projetos em escala de megawatt em poucos corredores expõe os operadores a limites de rede elétrica que podem retardar novas expansões. No geral, os pipelines de investimento de capital sustentados por vários anos fornecem um sinal claro de demanda que sustenta a próxima onda de pedidos de volume de GPU.

Proliferação de Nós de Borda Habilitados por 5G para Inferência de IA de Baixa Latência

Mais de 15.000 estações base 5G instaladas durante 2025 incorporaram micro data centers que hospedam dispositivos com 4 a 8 GPUs para análise de vídeo, telemetria de veículos autônomos e cargas de trabalho de IoT industrial. A plataforma Paragon da Singtel demonstrou desempenho abaixo de 10 milissegundos, comprovando que a inferência pode se afastar da nuvem centralizada enquanto atende às metas de qualidade de serviço.[2]Sala de Imprensa da Singtel, "Singtel e Telkomsel Lançam a Plataforma de Borda Paragon," Reuters, reuters.comOs operadores de telecomunicações estão agora agrupando contratos de infraestrutura como serviço que distribuem o investimento de capital em GPU ao longo de arrendamentos plurianuais, o que encurta os ciclos de vendas para aceleradores de nível básico. No entanto, as pegadas de sites fragmentadas criam complexidade operacional, pois cada localização de borda exige habilidades de manutenção no local, invólucros reforçados e pilhas de orquestração remota.

Adoção Crescente de Bancos de Dados Acelerados por GPU para Fintech

Os volumes de transações dobraram para as principais redes de pagamento em 2025, forçando bancos e processadores de pagamento a migrar os principais mecanismos de risco para bancos de dados acelerados por GPU. A VNPAY reduziu a latência de detecção de fraudes de 200 milissegundos para 8 milissegundos após instalar sistemas DGX A100, enquanto a provedora de carteira digital indonésia DANA registrou um aumento de dez vezes nas consultas analíticas.[3]Nguyen Thi Bich, "A VNPAY do Vietnã Implanta o NVIDIA DGX A100 para Pagamentos em Tempo Real," Reuters, reuters.comOs ganhos de desempenho se convertem diretamente em menores perdas por estorno e integração mais rápida de clientes, transformando o que era uma carga de trabalho piloto em uma pauta de nível de conselho. As habilidades de integração em torno de kernels CUDA e ingestão de data lake permanecem escassas, retardando a penetração em bancos de segundo nível, mas os pioneiros relatam períodos de retorno inferiores a doze meses sobre os investimentos em infraestrutura.

Incentivos Governamentais para Data Centers Verdes e Créditos de Carbono

Malásia, Tailândia e Singapura introduziram incentivos escalonados que vinculam isenções fiscais e créditos de carbono ao fornecimento de energia renovável e a benchmarks de eficiência no uso de energia. O programa de Economia Digital da Malásia oferece MYR 1,2 bilhão (USD 270 milhões) em compensações para instalações que atinjam 80% de fornecimento renovável até 2027, ancorando acordos de compra de energia solar de longo prazo. O imposto de carbono de Singapura de SGD 80 (USD 59) por tonelada aplica pressão financeira que acelera a adoção de circuitos de resfriamento líquido capazes de reduzir as cargas dos resfriadores em 30% a 40%. Tais estruturas favorecem hyperscalers bem capitalizados com capacidade de balanço patrimonial para pré-pagar infraestrutura renovável, enquanto empresas menores de colocação enfrentam compressão de margem se não conseguirem acessar condições de financiamento semelhantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade Crônica da Rede Elétrica e Restrições de Fornecimento de Energia | -2.5% | Malásia, Indonésia, Filipinas, Vietnã | Curto prazo (≤ 2 anos) |

| Escalada do Risco Geopolítico nas Cadeias de Suprimento Globais de GPU | -2.0% | Canais de importação de Singapura, Malásia, Tailândia | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Imóveis para Data Center Nível IV em Centros Metropolitanos | -1.2% | Singapura, Kuala Lumpur, Jacarta, Bangcoc | Médio prazo (2-4 anos) |

| Altas Tarifas de Importação sobre Componentes Semicondutores Avançados | -0.8% | Indonésia, Vietnã, Filipinas, Tailândia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Crônica da Rede Elétrica e Restrições de Fornecimento de Energia

Os reguladores de Johor rejeitaram quase um terço das solicitações de data center em 2025 porque as subestações não conseguiam atender às cargas em escala de megawatt, colocando os operadores em filas de vários anos para atualizações de capacidade. A rede elétrica dependente de carvão da Indonésia oferece apenas 99,7% de disponibilidade, aquém dos 99,995% necessários para a certificação Nível III, levando a oscilações de tensão que acionam as proteções de limitação térmica das GPUs. A demanda de energia em toda a região está definida para saltar de 9 terawatts-hora em 2024 para 68 terawatts-hora até 2030, superando em muito os projetos de geração confirmados. As empresas são forçadas a alugar geradores a diesel, o que eleva as despesas operacionais em até 20% e compromete os compromissos de emissão líquida zero, criando uma lacuna entre a retórica de sustentabilidade e o planejamento diário de resiliência.

Escalada do Risco Geopolítico nas Cadeias de Suprimento Globais de GPU

A partir de janeiro de 2026, as tarifas de 25% dos Estados Unidos adicionaram USD 7.500-10.000 ao custo de desembarque de cada GPU H200 ou MI325X importada para o Sudeste Asiático, corroendo as já estreitas margens de EBITDA da nuvem. A escassez de memória de alta largura de banda restringiu a NVIDIA a 700.000 unidades H200 por trimestre, menos da metade da demanda divulgada, estendendo os prazos de entrega para nove meses para alguns hyperscalers. A capacidade limitada de empacotamento avançado CoWoS nos subcontratados está totalmente reservada até meados de 2027, o que significa que os picos de preços e as disputas por alocação provavelmente persistirão. Os operadores sem contratos de compra plurianuais devem competir em mercados secundários que cobram prêmios de 40%, o que pressiona os orçamentos empresariais e pode atrasar os roteiros de adoção de IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Aceleração de Borda Supera a Consolidação em Nuvem

As instalações em nuvem entregaram 58,76% das remessas regionais em 2025, ancoradas nos campi de Singapura e Johor que encadeiam dezenas de milhares de GPUs por trás de tecidos NVLink e InfiniBand para treinar e servir modelos com trilhões de parâmetros. Os hyperscalers se beneficiam de contratos de energia renovável que garantem eficiência no uso de energia abaixo de 1,3, além de abatimentos fiscais vinculados à receita de exportação. As instalações de borda, embora menores individualmente, estão se multiplicando rapidamente porque a densificação do 5G exige inferência na rede de acesso por rádio; cada micro site carrega 4-8 placas NVIDIA T4 ou A2 para garantir resposta abaixo de 10 milissegundos para análise de vídeo. O tamanho do mercado de GPU para data center vinculado a nós de borda está projetado para crescer a mais de 22% de CAGR, impulsionado por parcerias com telecomunicações que distribuem o investimento de capital em assinaturas mensais. Os data centers empresariais e privados completam o quadro, atendendo principalmente a setores regulamentados que devem reter determinados registros no local e transferir cargas excedentes para a nuvem pública quando os picos sazonais ocorrem.

As pegadas menores na borda deslocam o design da infraestrutura para lâminas modulares com resfriamento por imersão monofásica e orquestração remota, em contraste com os resfriadores monolíticos implantados em racks de nuvem de 120 quilowatts. Os operadores de telecomunicações agora negociam pools de aquisição conjunta para desbloquear descontos por volume, mas os padrões de implantação heterogêneos ainda inflam a sobrecarga de integração. Enquanto isso, os proprietários de colocação em Jacarta e Bangcoc agrupam fibra escura dedicada nos arrendamentos para capturar cargas de trabalho híbridas que fixam dados sensíveis no local enquanto se apoiam em surtos de GPU de hyperscaler para análises de pico. Essa topologia distribuída diversifica a receita para o mercado de GPU para data center e protege contra o risco de localização, mas também fragmenta os relacionamentos com fornecedores, complicando o gerenciamento de firmware em escala.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de GPU: A Dominância da Inferência Reflete a Maturidade da Implantação em Produção

Os aceleradores de inferência capturaram 57,52% de participação em 2025, à medida que as empresas priorizaram serviços monetizáveis como chatbots, mecanismos de recomendação e triagem de fraudes em detrimento do treinamento de pesquisa pura. Espera-se que a participação do mercado de GPU para data center vinculada à inferência se amplie à medida que a quantização de transformadores reduz os requisitos de memória e permite que quatro GPUs de inferência atendam a cargas de trabalho que anteriormente necessitavam de oito. As placas NVIDIA H100 NVL e L40S lideram as implantações em fazendas de inferência de hyperscalers, enquanto a AMD MI300X compete no custo por token processado, especialmente em camadas de assinatura projetadas para pequenas e médias empresas. As GPUs de treinamento como H200 e MI325X permanecem vitais para o desenvolvimento de novos modelos de fundação, mas sua participação é limitada pelos altos prêmios de memória e pelos prazos de entrega mais longos.

Os centros nacionais de supercomputação em Singapura e na Tailândia ancoram a maioria dos clusters de treinamento, que agora estão explorando o agendamento particionado que aluga ciclos ociosos para universidades e startups. As placas de inferência, por outro lado, aparecem em todos os lugares, desde estúdios de mídia que renderizam cenas fotorrealistas até startups de fintech que atualizam pontuações de risco em milissegundos. A transição para inferência reduz a potência média da placa de 700 watts para 300 watts, facilitando a integração em rack e permitindo a adoção incremental de retrofits de resfriamento líquido em vez de reformas mecânicas completas. Os fornecedores que fazem a ponte de portabilidade de software entre as precisões FP16, FP8 e as futuras FP4 podem capturar uma participação desproporcional à medida que as técnicas de compressão de modelos proliferam.

Por Interconexão: Os Tecidos de Alta Largura de Banda Ganham Participação nos Clusters de IA

As soluções PCIe ainda detinham 66,19% das remessas em 2025 porque os ciclos de atualização empresarial favorecem placas baseadas em padrões que se encaixam em servidores x86 existentes sem backplanes personalizados. O tamanho do mercado de GPU para data center para tecidos de alta largura de banda, no entanto, está crescendo rapidamente, impulsionado por clusters acima de 10.000 GPUs onde as operações all-reduce saturam o PCIe mesmo nas velocidades Gen5. As topologias NVLink e InfiniBand da NVIDIA agora são fornecidas com largura de banda de 900 gigabytes por segundo por lane, enquanto a AMD está combinando a MI300X com Infinity Fabric sobre Ethernet para atrair operadores sensíveis ao preço. A região de Singapura da Microsoft adotou bandejas HGX H200 conectadas via NVSwitch de quinta geração, e o site da Malásia da Alibaba Cloud usa InfiniBand HDR200 para interligar 5.000 placas MI300X em um único pool lógico.

As empresas que ancoram data marts e tarefas de visualização em GPUs podem estender a arquitetura PCIe por meio de superassinatura sem impacto visível ao usuário, mas os profissionais de aprendizado de máquina que buscam contagens de parâmetros maiores estão orçando para clusters NVLink, apesar de uma lista de materiais 30-40% mais alta. A preparação para o futuro também está influenciando as decisões porque o PCIe Gen6 não chegará à comercialização até o final da década, enquanto os roteiros NVLink já citam 1,8 terabytes por segundo de largura de banda duplex. Ao longo do horizonte de previsão, o ganho incremental de participação para tecidos de alta largura de banda será limitado pelo custo de fabricação e pelas restrições de fornecimento nas plantas de substrato avançado, colocando um prêmio nos integradores que otimizam topologias de interconexão mista.

Por Tipo de Carga de Trabalho: A Análise de Dados Emerge como Vetor de Crescimento

IA e aprendizado de máquina continuaram a dominar com 60,35% da receita em 2025, impulsionados pelo crescimento contínuo nos tokens de modelos de linguagem de grande escala e nas contagens de quadros de visão computacional. No entanto, a adoção explosiva de bancos de dados acelerados por GPU em fintech e telecomunicações está transformando a análise de dados na fatia de expansão mais rápida, superando a IA em três pontos percentuais completos em 2026. O tamanho do mercado de GPU para data center para cargas de trabalho de análise se beneficia de pressões regulatórias em direção a pagamentos em tempo real, que exigem pontos de verificação antifraude em nível de milissegundo. As cargas de trabalho de gráficos e visualização, como renderizações de gêmeos digitais para painéis de cidades inteligentes, estão migrando de estações de trabalho de alto desempenho para clusters empresariais, preenchendo ciclos ociosos noturnos. A computação de alto desempenho permanece um nicho, mas é estrategicamente importante para a modelagem climática regional e a pesquisa genômica.

A demanda futura por análise de dados se alinha estreitamente com o crescimento de assinantes 5G porque a telemetria de rede fornece terabytes de dados de log prontos para aceleração por GPU. Os bancos em Jacarta, Cidade de Ho Chi Minh e Manila já estão sobrepondo mecanismos de GPU em armazenamentos de dados colunares para atender à reconciliação de livros-razão quase instantânea. Por outro lado, se os bancos de dados vetoriais de código aberto alcançarem um descarregamento efetivo de CPU, uma moderação nas taxas de adesão de GPU poderá se seguir, sublinhando um risco de dependência para os fornecedores que se apoiam na expansão liderada por banco de dados.

Por Usuário Final: Os Hyperscalers Comandam as Aquisições, mas as Empresas se Diversificam

Os hyperscalers e provedores de serviços em nuvem adquiriram 52,61% das unidades em 2025, garantindo acordos de alocação plurianuais que os protegem de choques de fornecimento. Esse poder de compra permitiu que Azure, AWS, Google Cloud, Alibaba Cloud e Tencent Cloud garantissem entregas de H100, H200 e MI325X meses antes das rodadas de produção. As empresas, particularmente as de fintech, mídia e manufatura, agora consideram as ofertas de instância reservada como um seguro contra picos de preços impulsionados por tarifas, mas muitas ainda concluem pilotos no local para proteger dados sensíveis. As instituições governamentais e de pesquisa permanecem com volume reduzido, mas exercem influência por meio da validação antecipada de novas arquiteturas como o Gaudi 3 ou processadores em escala de wafer.

As placas empresariais estão comumente presentes em pods de dois racks dentro de salas de dados existentes para contornar grandes atualizações elétricas. Em contraste, os hyperscalers podem agregar dezenas de milhares de placas em salas de locatário único com racks de 120 quilowatts porque subsidiam novos alimentadores de alta tensão. Os governos financiam clusters nacionais que executam cargas de trabalho mistas e oferecem ciclos subsidiados por subsídios a startups, o que ajuda os ecossistemas locais, mas também distorce os preços à vista quando a capacidade excedente é subarrendada em termos comerciais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Singapura manteve a maior participação do mercado de GPU para data center em 2025, com base em 1,4 gigawatts de capacidade instalada distribuída em mais de 70 instalações Nível IV. O corredor verde pós-moratória do governo permite apenas sites com eficiência no uso de energia abaixo de 1,3 e 80% de energia renovável, direcionando a demanda para salas resfriadas a líquido eficientes conectadas a cabos submarinos que oferecem latência abaixo de 5 milissegundos para Hong Kong e Tóquio. Johor, na Malásia, emerge como a zona de expansão preferida para operadores com preços fora dos leilões de terrenos de Singapura, mas 30% das solicitações foram rejeitadas em 2025 porque as atualizações da rede elétrica ficam atrás dos cronogramas dos projetos, limitando a captação de curto prazo.

A Indonésia registra a trajetória de crescimento mais acentuada, com a Digital Edge investindo USD 4,5 bilhões em um campus de 500 megawatts em Batam e projetos de IA soberana ancorando cargas de trabalho em Jacarta e Surabaya. Embora a rede elétrica ainda derive 68% da energia do carvão, a demanda por computação localizada supera as preocupações com eficiência e motiva as colocações a pré-instalar fazendas de baterias em escala de utilidade. O Vietnã atrai atenção crescente, impulsionado pelas construções de campi na Cidade de Ho Chi Minh e pela pegada DGX da VNPAY, referência em fintech, enquanto a Tailândia aproveita um empréstimo multilateral de USD 500 milhões para tornar mais verde sua matriz energética de data centers. As Filipinas e o restante do Sudeste Asiático ficam para trás devido à energia irregular e às rotas limitadas de cabos submarinos, mas os investimentos em 5G estão lançando as bases para nós de inferência de borda distribuídos que gradualmente agregarão aos volumes regionais.

Cenário Competitivo

A NVIDIA continuou a deter aproximadamente 75-80% das remessas de treinamento e 65-70% das unidades de inferência em 2025, uma dominância enraizada em seu fosso de desenvolvedores CUDA e nos direitos de alocação de fornecimento firmados muito antes das escassezes da pandemia. A AMD elevou sua participação para a faixa de baixos dois dígitos percentuais ao posicionar as peças da série MI300 com um desconto de aquisição de 20-30%, o que ressoa com as camadas de nuvem projetadas para pequenas e médias empresas que toleram FLOPS ligeiramente menores. O Gaudi 3 da Intel conquistou vitórias em pilotos entre empresas que buscam estratégias de diversificação, embora as ferramentas de software imaturas tenham dificultado uma adoção mais ampla. As alternativas de aceleradores chineses permanecem amplamente inacessíveis aos operadores do Sudeste Asiático devido a controles de exportação e uma dependência crescente de fornecedores ocidentais.

Os fabricantes originais de equipamentos de servidor se diferenciam na engenharia térmica; a Supermicro enviou mais de 100.000 racks de GPU em todo o mundo no exercício fiscal de 2025 e visa que o Sudeste Asiático forneça 18% da receita incremental. A Dell Technologies e a Hewlett Packard Enterprise dependem de relacionamentos empresariais incorporados e divisões de arrendamento financeiro para suavizar os ciclos de compra, especialmente para clientes avessos a CAPEX. O potencial de disrupção em espaços em branco reside em aceleradores de inferência de médio porte, camadas de abstração de software que neutralizam o aprisionamento de fornecedores e opções emergentes de interconexão que desafiam a economia do NVLink. Apesar da entrada modesta de novos participantes como Graphcore e Qualcomm, sua penetração permanece marginal porque os hyperscalers raramente arriscam cargas de trabalho de produção em arquiteturas sem ferramentas de mercado de massa.

Líderes do Setor de GPU para Data Center no Sudeste Asiático

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Huawei Technologies Co., Ltd.

-

Qualcomm Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A NVIDIA lançou a GPU Blackwell B200 para hyperscalers do Sudeste Asiático, prometendo um aumento de 2,5x na inferência em relação à H200 e 1,8 terabytes por segundo de largura de banda NVLink.

- Fevereiro de 2026: A Microsoft comprometeu USD 1,1 bilhão com data centers ricos em GPU em Bangcoc e Chonburi, com conclusão prevista para o final de 2027.

- Janeiro de 2026: Os Estados Unidos promulgaram tarifas de 25% sobre as importações de H200 e MI325X, adicionando cerca de USD 10.000 por acelerador aos custos de desembarque no Sudeste Asiático.

Escopo do Relatório do Mercado de GPU para Data Center no Sudeste Asiático

GPU para Data Center refere-se a uma unidade de processamento gráfico especializada projetada para ambientes de computação em grande escala, como data centers empresariais e plataformas em nuvem, em vez de computadores pessoais ou jogos.

O Relatório do Mercado de GPU no Sudeste Asiático é Segmentado por Tipo de Implantação (Data Centers em Nuvem, Data Centers Empresariais/Privados e Data Centers de Borda), Tipo de GPU (GPUs de Treinamento, GPUs de Inferência), Interconexão (GPUs Baseadas em PCIe e GPUs com Interconexão de Alta Largura de Banda), Tipo de Carga de Trabalho (Inteligência Artificial (IA) e Aprendizado de Máquina (ML), Computação de Alto Desempenho (HPC) (computação científica não relacionada a IA), Análise de Dados (aceleração de banco de dados, processamento de consultas) e Gráficos e Visualização (VDI, renderização, gêmeos digitais)) e Usuário Final (Hyperscalers/Provedores de Serviços em Nuvem, Empresas e Instituições Governamentais e de Pesquisa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Data Centers em Nuvem |

| Data Centers Empresariais / Privados |

| Data Centers de Borda |

| GPUs de Treinamento |

| GPUs de Inferência |

| GPUs Baseadas em PCIe |

| GPUs com Interconexão de Alta Largura de Banda |

| Inteligência Artificial (IA) e Aprendizado de Máquina (ML) |

| Computação de Alto Desempenho (HPC) (computação científica não relacionada a IA) |

| Análise de Dados (aceleração de banco de dados, processamento de consultas) |

| Gráficos e Visualização (VDI, renderização, gêmeos digitais) |

| Hyperscalers / Provedores de Serviços em Nuvem |

| Empresas |

| Instituições Governamentais e de Pesquisa |

| Indonésia |

| Malásia |

| Filipinas |

| Singapura |

| Tailândia |

| Vietnã |

| Restante do Sudeste Asiático |

| Por Tipo de Implantação | Data Centers em Nuvem |

| Data Centers Empresariais / Privados | |

| Data Centers de Borda | |

| Por Tipo de GPU | GPUs de Treinamento |

| GPUs de Inferência | |

| Por Interconexão | GPUs Baseadas em PCIe |

| GPUs com Interconexão de Alta Largura de Banda | |

| Por Tipo de Carga de Trabalho | Inteligência Artificial (IA) e Aprendizado de Máquina (ML) |

| Computação de Alto Desempenho (HPC) (computação científica não relacionada a IA) | |

| Análise de Dados (aceleração de banco de dados, processamento de consultas) | |

| Gráficos e Visualização (VDI, renderização, gêmeos digitais) | |

| Por Usuário Final | Hyperscalers / Provedores de Serviços em Nuvem |

| Empresas | |

| Instituições Governamentais e de Pesquisa | |

| Por Geografia | Indonésia |

| Malásia | |

| Filipinas | |

| Singapura | |

| Tailândia | |

| Vietnã | |

| Restante do Sudeste Asiático |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de GPU para data center no Sudeste Asiático em 2031?

O mercado de GPU para data center tem previsão de atingir USD 3,93 bilhões até 2031.

Qual tipo de implantação está crescendo mais rapidamente no Sudeste Asiático?

Os data centers de borda estão projetados para expandir a cerca de 22% de CAGR até 2031 porque as expansões do 5G exigem inferência de baixa latência próxima aos usuários.

Como as tarifas de importação afetarão os preços de GPU na região?

Uma tarifa de 25% dos Estados Unidos adiciona aproximadamente USD 7.500-10.000 por GPU de alto desempenho, o que comprime as margens da nuvem e pode atrasar as aquisições empresariais.

Por que as GPUs de inferência estão ganhando participação em relação às GPUs de treinamento?

As empresas agora priorizam cargas de trabalho de inferência em produção, como chatbots e detecção de fraudes, tornando os aceleradores de potência média mais econômicos do que as placas de treinamento de ponta.

Página atualizada pela última vez em: