Tamanho e Participação do Mercado de GPU para Data Center na França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU para Data Center na França por Mordor Intelligence

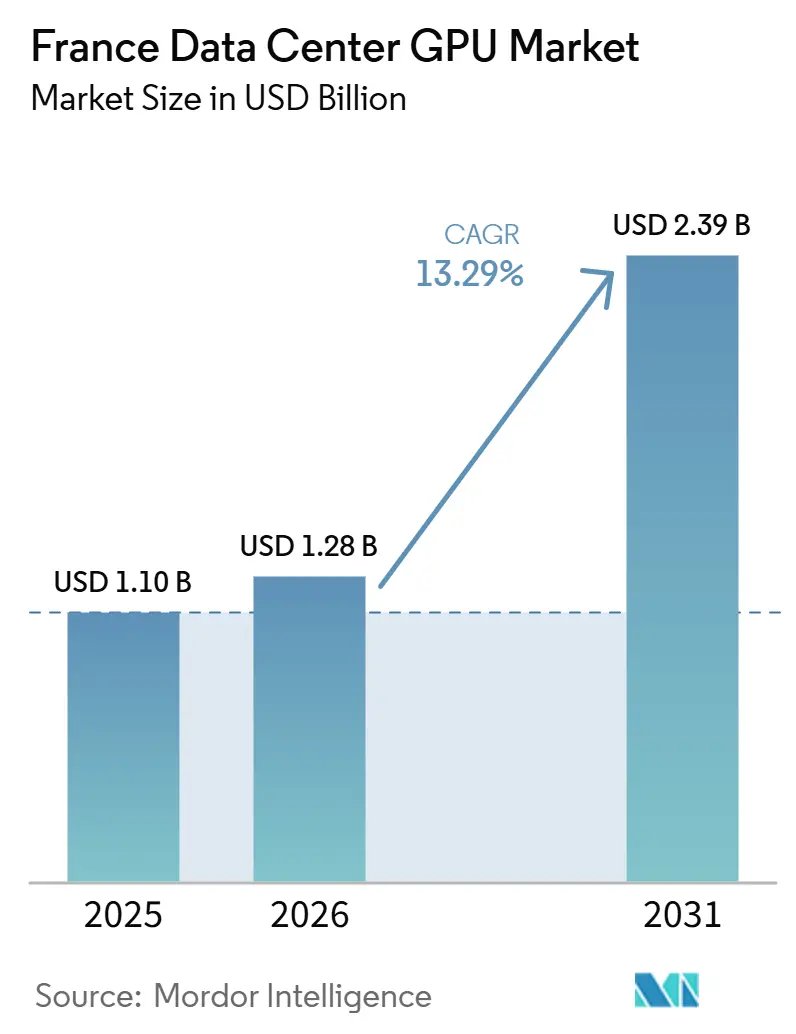

O tamanho do Mercado de GPU para Data Center na França deve aumentar de USD 1,10 bilhão em 2025 para USD 1,28 bilhão em 2026 e atingir USD 2,39 bilhões até 2031, crescendo a um CAGR de 13,29% no período de 2026 a 2031. A expansão reflete uma clara mudança em direção à infraestrutura soberana de IA na França, apoiada por grandes compromissos de investimento privado anunciados no início de 2025 e por um sistema de energia que depende fortemente da geração nuclear, o que favorece o crescimento computacional de menor emissão de carbono. A demanda está se ampliando a partir de uma base pequena de implantações intensivas em treinamento para uma combinação mais ampla de inferência em produção, renderização gráfica, simulação e cargas de trabalho de análise, o que está tornando o planejamento de capacidade mais diversificado em todo o Mercado de GPU para Data Center na França. As necessidades de conformidade também estão moldando as decisões dos compradores, pois as regras francesas e europeias mais amplas sobre residência de dados, resiliência e cibersegurança tornam a hospedagem local mais atraente para usuários regulamentados. A concorrência está se tornando mais acirrada à medida que os provedores domésticos ampliam as opções de aceleradores, os hyperscalers adicionam capacidade e os operadores de borda visam implantações de baixa latência em cidades secundárias. O crescimento ainda depende da rapidez com que os operadores conseguem gerenciar a volatilidade da eletricidade, as reformas de resfriamento para aceleradores de maior potência e a dependência de cadeias de suprimento externas de embalagem avançada.

Principais Conclusões do Relatório

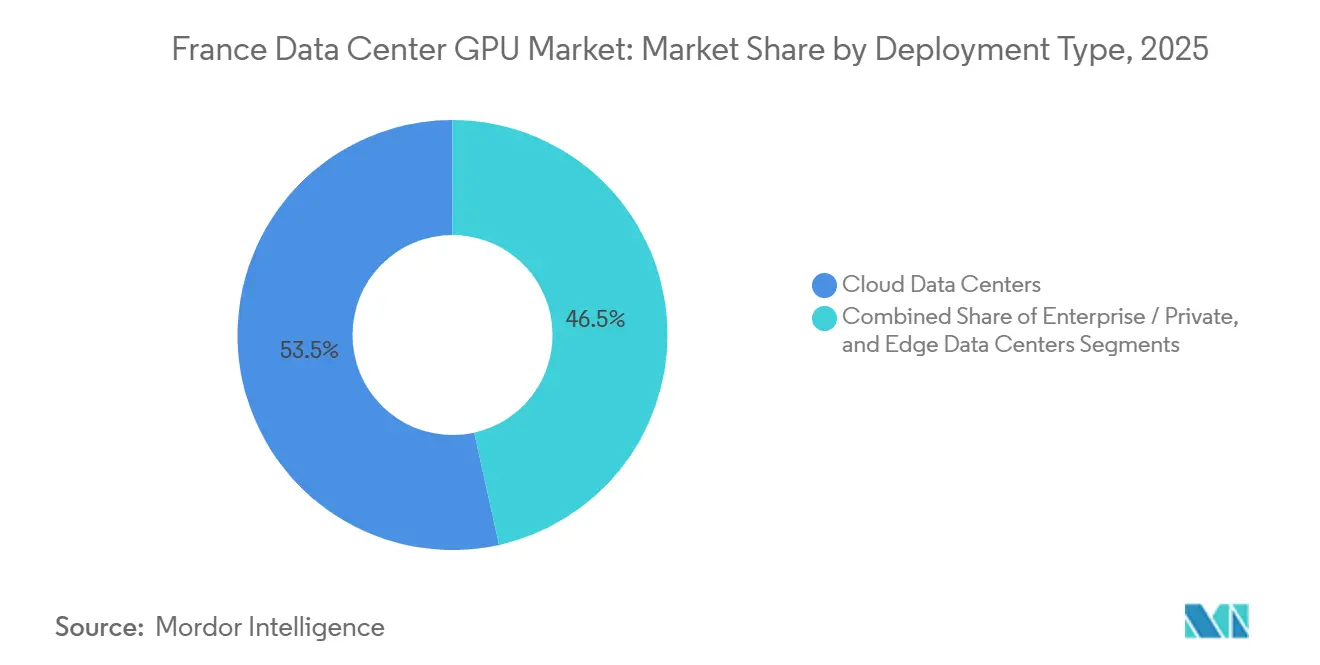

- Por tipo de implantação, os data centers em nuvem detinham 53,47% da receita por tipo de implantação em 2025, enquanto os data centers de borda devem se expandir a um CAGR de 14,90% até 2031.

- Por tipo de GPU, as GPUs de treinamento representaram 57,83% da receita do segmento em 2025, enquanto as GPUs de inferência devem registrar o crescimento mais forte, com CAGR de 14,04% até 2031.

- Por interconexão, as GPUs baseadas em PCIe capturaram 71,29% da receita de interconexão em 2025, enquanto as GPUs com interconexão de alta largura de banda devem crescer mais rapidamente, com CAGR de 15,90% até 2031.

- Por tipo de carga de trabalho, IA e ML representaram 54,62% da receita do segmento em 2025, enquanto as aplicações de gráficos e visualização devem se expandir mais rapidamente, com CAGR de 15,46% até 2031.

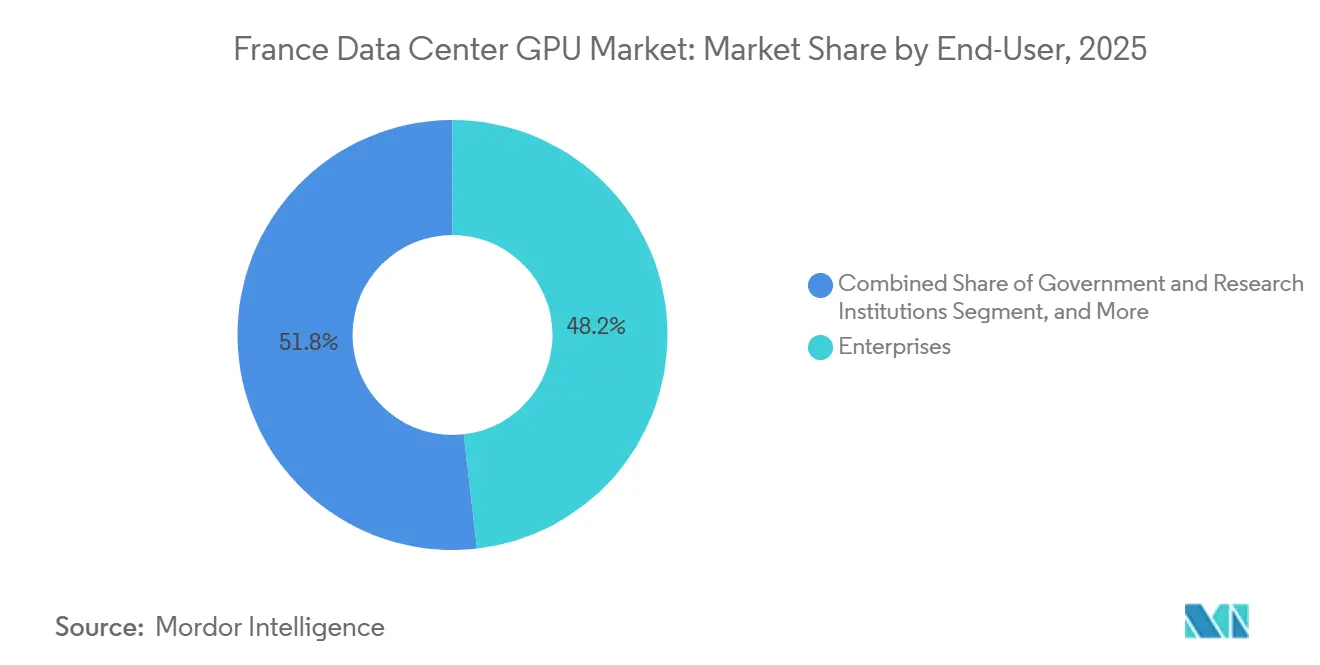

- Por usuário final, as empresas detinham 48,19% dos gastos em 2025 no Mercado de GPU para Data Center na França, enquanto os hyperscalers e provedores de serviços em nuvem devem adicionar a maior capacidade absoluta, com CAGR de 15,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de GPU para Data Center na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Cargas de Trabalho de IA Generativa | +4.2% | Nacional, concentrado em Paris, Grenoble, Lyon, Marselha | Curto prazo (≤ 2 anos) |

| Expansão Rápida de Instalações Hyperscale Baseadas na França | +3.8% | Nacional, com grandes implantações em Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais Governamentais para Data Centers Verdes | +2.1% | Nacional, ganhos iniciais em regiões que atendem aos limites de PUE e recuperação de calor | Médio prazo (2 a 4 anos) |

| Queda no Custo Total de Propriedade de Servidores Acelerados por GPU | +1.9% | Nacional, beneficiando provedores de nuvem e grandes empresas | Longo prazo (≥ 4 anos) |

| Crescimento dos Mandatos de Conformidade de Nuvem Soberana | +1.3% | Nacional, com repercussão nos estados membros da UE que adotam estruturas equivalentes ao SecNumCloud | Médio prazo (2 a 4 anos) |

| Surgimento de Data Centers de Borda Modulares de Pequena Escala | +1.1% | Nacional, implantações regionais em Bordeaux, Lyon, Estrasburgo, Lille, Nantes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Cargas de Trabalho de IA Generativa

A IA generativa está movendo a aquisição de GPUs na França de projetos piloto para um planejamento de infraestrutura sustentado, pois empresas e organizações de pesquisa agora precisam de computação densa tanto para o desenvolvimento de modelos quanto para o atendimento em produção. A demanda mais forte vem de casos de uso regulamentados em bancos, seguros, saúde, defesa e telecomunicações, onde a localidade dos dados e o processamento auditável importam tanto quanto a velocidade bruta de benchmark. Isso está impulsionando o Mercado de GPU para Data Center na França em direção a um nível soberano premium no qual os operadores podem cobrar mais pelo controle local, serviço mais rigoroso e suporte de conformidade mais claro. O perfil de demanda também está se ampliando porque muitas organizações agora implantam um número maior de modelos menores em produção, em vez de depender apenas de algumas grandes execuções de treinamento. A plataforma de hospedagem de IA da SITEC na Córsega mostra como a infraestrutura local está sendo posicionada para experimentação regional, perfis flexíveis de GPU e suporte técnico direto sob programas públicos de inovação digital.[1]SITEC, "Uma Infraestrutura de Hospedagem Dedicada à Inteligência Artificial," SITEC, sitec.corsica À medida que essas cargas de trabalho se aproximam das equipes de operações e das unidades de negócios, o Mercado de GPU para Data Center na França se beneficia de uma utilização mais estável, maior recorrência de compras e maior interesse em capacidade de inferência regional.

Expansão Rápida de Instalações Hyperscale Baseadas na França

A construção de grandes campi está aumentando a base física sobre a qual o Mercado de GPU para Data Center na França pode crescer ao longo do restante da década. A Data4 elevou o investimento planejado em seu campus PAR03 em Nozay de EUR 1 bilhão (USD 2,26 bilhões) para EUR 2 bilhões (USD 2,26 bilhões), elevou o site para 250 MW e o projetou para hospedar cerca de 200.000 GPUs, o que sinaliza o tamanho que os clusters planejados estão alcançando na França. A empresa também planeja interconectar o PAR03 com seu campus existente em Marcoussis, criando um corredor digital maior que fortalece a área de Paris-Saclay como centro gravitacional para a capacidade de IA. Fora da região da capital, a Iliad e a OpCore comprometeram EUR 2,5 bilhões (USD 2,83 bilhões) para um site de 700 MW em Montereau com a EDF, enquanto outros operadores estão planejando grandes projetos em Bordeaux e outros locais secundários. Mais capacidade nessa escala melhora a alocação de equipamentos, reduz os tempos de espera para grandes clientes e ajuda o Mercado de GPU para Data Center na França a apoiar tanto projetos soberanos de IA quanto a demanda comercial de nuvem ao mesmo tempo. Também cria espaço para serviços mais especializados, pois uma vez que a energia central e a rede estejam disponíveis, os operadores podem se diferenciar no design de resfriamento, certificação e ferramentas gerenciadas de IA, em vez de apenas no acesso à terra.

Incentivos Fiscais Governamentais para Data Centers Verdes

As regras de energia e meio ambiente estão se tornando um fator direto de crescimento porque a França está recompensando instalações que combinam alta densidade com melhor desempenho térmico e de relatórios. O marco DDADUE da França, que implementou a Diretiva de Eficiência Energética da UE, exige relatórios de energia para data centers acima de 500 kW e obrigações de recuperação de calor para sites acima de 1 MW, o que favorece sites mais novos orientados a GPU que planejam medidas de eficiência desde o início. Essas regras incentivam o resfriamento líquido, a reutilização de calor e o monitoramento operacional mais rigoroso, o que reduz o risco de que a nova capacidade de GPU enfrente reformas caras posteriormente. O campus PAR03 da Data4 inclui a reutilização de calor residual para um ecodistritos próximo, o que mostra como conformidade, aprovações locais e aceitação comunitária podem se reforçar mutuamente quando os projetos são projetados antecipadamente para desempenho ambiental. A instalação da Sesterce em Valence segue uma direção semelhante com resfriamento de água em circuito fechado e recuperação planejada de calor residual para usuários industriais adjacentes, o que alinha o projeto com os objetivos de desenvolvimento regional. O apoio público a atualizações como o Jean Zay também mostra que o Mercado de GPU para Data Center na França está sendo moldado não apenas por mais servidores, mas por uma preferência política por infraestrutura eficiente de alta densidade com reutilização mensurável de energia.

Queda no Custo Total de Propriedade de Servidores Acelerados por GPU

Preços por hora mais baixos na nuvem, maior variedade de produtos e modelos de consumo flexíveis estão reduzindo a barreira de entrada para usuários que não conseguiam justificar a capacidade de GPU há alguns anos. A Scaleway precificou instâncias H100 PCIe a EUR 2,73 (USD 3,09) por hora em meados de 2025, enquanto as instâncias L40S e L4 chegaram a EUR 1,40 (USD 1,58) e EUR 0,75 (USD 0,85) por hora, o que tornou a inferência sob demanda e a capacidade de pico mais práticas para startups e empresas de médio porte.[2]Scaleway, "Scaleway e Lepton AI DGX Cloud," Scaleway, scaleway.com A OVHcloud também ampliou a escala de preços com instâncias L4 a partir de GBP 834 (USD 1.043) por mês e L40S a GBP 2.555 (USD 3.197), o que ajudou os compradores locais a comparar opções domésticas mais focadas em custo com as nuvens globais. A precificação listada pela Dell França para aceleradores L4, L40S e H100 no início de 2026 sugere que os custos de aquisição se tornaram mais transparentes e mais estáveis após o aperto anterior de oferta. O posicionamento da AMD em junho de 2025 da Série Instinct MI350 em torno de uma melhor economia de tokens por dólar, juntamente com o modelo TruScale da Lenovo que transfere os gastos de despesas de capital para despesas operacionais, está ampliando a base de clientes endereçável para o Mercado de GPU para Data Center na França.[3] Lenovo, "TruScale," Lenovo, lenovo.com À medida que a disciplina de custos melhora, os compradores que antes tratavam os aceleradores como compras excepcionais estão começando a vê-los como uma parte normal do planejamento de TI e data center.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços de Eletricidade Persistentemente Elevados na França | -1.8% | Nacional, agudo em regiões sem contratos diretos de energia nuclear ou renovável | Curto prazo (≤ 2 anos) |

| Cadeia de Suprimento Doméstica Limitada para Embalagem Avançada | -1.5% | Nacional, com dependência de Taiwan, Coreia do Sul, Japão para HBM e CoWoS | Longo prazo (≥ 4 anos) |

| Regras de Localização de Dados Desacelerando o Crescimento da Nuvem Transfronteiriça | -0.9% | Nacional, afetando empresas multinacionais com operações pan-europeias | Médio prazo (2 a 4 anos) |

| Gargalos de Infraestrutura de Resfriamento para GPUs com >700 W | -0.7% | Nacional, concentrado em instalações legadas sem reformas de resfriamento líquido | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços de Eletricidade Persistentemente Elevados na França

A eletricidade continua sendo uma restrição real para o Mercado de GPU para Data Center na França porque os clusters de GPU convertem alta utilização diretamente em grandes contas de energia recorrentes. O fim do mecanismo de acesso regulamentado ARENH em 2025 reduziu a certeza de preços para operadores que não possuem contratos de longo prazo ou forte poder de negociação, o que torna o planejamento financeiro mais difícil para novos projetos. Essa pressão é mais forte para provedores independentes de colocation, sites empresariais privados e instalações regionais que não conseguem distribuir o risco em propriedades muito grandes. As densidades de rack mais altas também agravam o problema, pois os custos de energia aumentam junto com os requisitos de resfriamento quando os operadores migram para as gerações mais recentes de aceleradores. Grandes campi e projetos soberanos estão em melhor posição para negociar condições favoráveis ou absorver volatilidade temporária, o que cria uma lacuna entre os maiores compradores e os participantes menores no Mercado de GPU para Data Center na França. Se os preços de energia permanecerem instáveis, alguma capacidade ainda será construída, mas mais compradores preferirão modelos de uso híbrido e implantações em fases em vez de grandes lançamentos imediatos.

Cadeia de Suprimento Doméstica Limitada para Embalagem Avançada

A França tem capacidade de pesquisa significativa em integração avançada de semicondutores, mas ainda carece de capacidade local de alto volume para as tecnologias de embalagem que mais importam para GPUs de alto desempenho. A plataforma FAMES do CEA-Leti em Grenoble suporta embalagem em nível de wafer fan-out e integração de chiplets, e o instituto também está envolvido na linha piloto APECS para montagem avançada, mas ambos os esforços permanecem orientados para o desenvolvimento de processos em vez de produção em massa. Isso significa que os operadores franceses ainda dependem de ecossistemas no exterior para empilhamento de memória de alta largura de banda e outras etapas complexas de embalagem que determinam desempenho, eficiência de energia e cronogramas de entrega. O sistema Alice Recoque ilustra essa dependência porque depende de aceleradores AMD Instinct MI430X com 432 GB de HBM4 e 19,6 TB/s de largura de banda, mas a base de embalagem por trás de tais produtos não está em território francês. Isso desacelera a ambição soberana do Mercado de GPU para Data Center na França, porque a integração de sistemas pode ser francesa enquanto as partes mais restritas da lista de materiais permanecem externas. Até que os programas piloto se tornem produção industrial, os compradores franceses continuarão a enfrentar prazos de entrega mais longos, risco de alocação e menor poder de barganha durante a escassez global de oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Borda se Expande Junto com a Escala da Nuvem

Os data centers em nuvem comandaram 53,47% da receita por tipo de implantação em 2025 e permanecem a principal base comercial do Mercado de GPU para Data Center na França porque a utilização multilocatária suporta melhor absorção de hardware, maior flexibilidade de precificação e ciclos de atualização mais rápidos, enquanto os data centers de borda devem se expandir a um CAGR de 14,90% até 2031. Grandes campi podem combinar energia densa, resfriamento líquido e camadas de software gerenciado de maneiras que os sites empresariais frequentemente têm dificuldade em replicar na mesma velocidade. O projeto PAR03 da Data4 mostra claramente a vantagem de escala, pois a empresa projetou o campus de Nozay para 250 MW e cerca de 200.000 GPUs após dobrar seu plano de investimento para EUR 2 bilhões (USD 2,26 bilhões). A oferta gerenciada de H100 da Scaleway e o portfólio crescente de instâncias L4, L40S e H100 da OVHcloud também mostram por que os operadores de nuvem podem atender a uma ampla base de compradores que vai de startups a empresas regulamentadas com demanda variável. Esse modelo mantém o Mercado de GPU para Data Center na França ancorado em grandes instalações compartilhadas, mesmo com o aumento da diversidade de cargas de trabalho.

Os data centers de borda devem crescer mais rapidamente até 2031 porque inferência, análise industrial e casos de uso com uso intensivo de gráficos frequentemente precisam de proximidade que os campi centralizados nem sempre conseguem oferecer com latência aceitável. O programa Datapoles da UltraEdge comprometeu EUR 400 milhões (USD 452 milhões) e 51 MW em 9 sites regionais, incluindo Bordeaux, Lyon, Estrasburgo, Lille e Nantes, para suportar processamento abaixo de 10 milissegundos para cargas de trabalho automotivas, IoT industrial e vídeo em tempo real. Construções modulares padronizadas também reduzem os tempos de entrega, o que torna o fornecimento regional mais responsivo à demanda real. Os data centers empresariais e privados ainda importam onde os usuários desejam controle direto, utilização estável e sem custos de saída de nuvem, e os fornecedores de servidores como Dell e Lenovo agora suportam tanto propriedades de GPU próprias quanto baseadas em consumo por esse motivo. O resultado é um setor de GPU para data center na França que não está se movendo em direção a um único modelo de implantação, mas em direção a uma estrutura em camadas na qual a escala da nuvem, a capacidade de resposta da borda e a soberania privada cada uma resolve um problema operacional diferente.

Por Tipo de GPU: A Demanda por Inferência Amplia a Base Instalada

As GPUs de treinamento representaram 57,83% do tamanho do Mercado de GPU para Data Center na França em 2025 porque o desenvolvimento de grandes modelos e a simulação científica ainda exigem aceleradores caros de alta memória implantados em clusters densos, enquanto as GPUs de inferência devem registrar o crescimento mais forte, com CAGR de 14,04% até 2031. Esse padrão de gastos é reforçado pelas ambições soberanas de IA, porque as organizações que desejam controle doméstico sobre o treinamento de modelos devem comprometer capital inicial em hardware poderoso e infraestrutura de suporte. Os clusters de treinamento também tendem a atrair maiores gastos com rede e resfriamento, o que aumenta seu peso de receita em relação a implantações de inferência menores. Ao mesmo tempo, o perfil de demanda está se ampliando porque os provedores de nuvem agora oferecem um conjunto mais amplo de aceleradores de menor potência para uso em produção. A precificação da Scaleway para instâncias H100, L40S e L4, juntamente com o portfólio de opções mensais de GPU da OVHcloud, mostra como os compradores agora podem combinar a escolha do acelerador de forma mais precisa com cargas de trabalho de atendimento, ajuste fino e empresariais mistas.

As GPUs de inferência devem crescer mais rapidamente até 2031 porque as empresas estão migrando da experimentação isolada para a implantação ao vivo em atendimento ao cliente, detecção de fraudes, recomendação e automação de documentos. Essa parte do Mercado de GPU para Data Center na França se beneficia de melhor eficiência energética, preços por hora mais baixos e do fato de que muitos modelos de produção não precisam do silício de treinamento mais caro. O posicionamento da AMD em junho de 2025 da Série Instinct MI350 em torno de uma melhor economia de tokens por dólar adiciona mais pressão sobre os preços de inferência e amplia o conjunto de fornecedores disponíveis. As GPUs de treinamento ainda permanecem essenciais para a capacidade computacional nacional, como demonstrado pelo Alice Recoque e pela atualização do Jean Zay, que ambos suportam pesquisa avançada e cargas de trabalho de IA de alto nível em sites soberanos. O setor de GPU para data center na França está, portanto, entrando em uma fase em que o treinamento mantém prestígio técnico e altos valores de ticket, enquanto a inferência oferece a curva de implantação mais ampla e estável.

Por Interconexão: Tecidos de Alta Largura de Banda Ganham Importância Estratégica

As GPUs baseadas em PCIe detinham 71,29% da participação do Mercado de GPU para Data Center na França dentro da receita de interconexão em 2025 porque continuam sendo a escolha mais prática para servidores empresariais, muitas instâncias de nuvem e nós de borda distribuídos onde o tráfego entre aceleradores é limitado, enquanto as GPUs com interconexão de alta largura de banda devem crescer mais rapidamente, com CAGR de 15,90% até 2031. Elas são mais fáceis de implantar, mais fáceis de substituir e melhor alinhadas com os formatos de servidor familiares que grande parte da base instalada já utiliza. A Dell e outros fornecedores de servidores continuam a suportar amplos caminhos de implantação PCIe, o que mantém esse segmento comercialmente relevante em toda a infraestrutura privada e nas ofertas gerais de nuvem. As instâncias H100 PCIe da Scaleway também mostram que um forte desempenho ainda pode ser entregue em formatos que não exigem a complexidade total de tecidos fortemente acoplados para cada carga de trabalho. Isso mantém o PCIe como a base de volume do Mercado de GPU para Data Center na França, mesmo enquanto arquiteturas de cluster mais avançadas se expandem.

As GPUs com interconexão de alta largura de banda devem crescer mais rapidamente até 2031 porque o treinamento em grande escala e a inferência em múltiplos nós precisam de comunicação de baixa latência que o PCIe sozinho não consegue fornecer no mesmo nível. O sistema Dalia da GENCI, que trouxe a primeira configuração GB200 NVL72 da Europa ao IDRIS, ilustra como a memória e a rede integradas de GPU-CPU estão se tornando centrais para implantações de IA de fronteira e HPC. A plataforma Alice Recoque da Eviden também destaca essa mudança por meio de seu design BullSequana XH3500, interconexão BXI v3 e resfriamento líquido direto, todos destinados a melhorar a densidade e a eficiência do cluster em conjunto. O desafio é o custo, porque os tecidos de alta largura de banda aumentam as despesas de comutação, adaptadores e integração, o que os limita a compradores com orçamentos muito grandes ou apoio nacional estratégico. O suporte da AMD para um desenvolvimento de interconexão mais aberto sugere que a barreira de custo pode diminuir com o tempo, mas o Mercado de GPU para Data Center na França ainda opera como uma estrutura de dois níveis na qual o PCIe serve à implantação geral enquanto os tecidos premium suportam clusters de fronteira.

Por Tipo de Carga de Trabalho: IA Permanece a Maior Enquanto Gráficos Cresce Rapidamente

IA e ML capturaram 54,62% do tamanho do Mercado de GPU para Data Center na França em 2025 porque o interesse de compra mais forte ainda vem do treinamento de modelos de fundação, ajuste fino e inferência em produção em setores regulamentados e ricos em dados, enquanto as aplicações de gráficos e visualização devem se expandir mais rapidamente, com CAGR de 15,46% até 2031. Os provedores de nuvem e os operadores regionais estão atendendo a essa demanda, o que significa que a base instalada não está mais limitada a um tipo de site ou uma classe de cliente. A plataforma regional de IA da SITEC, juntamente com ambientes H100 gerenciados da Scaleway e acesso mais amplo a GPU da OVHcloud, mostra como as cargas de trabalho de IA agora abrangem experimentação local, implantação comercial e pesquisa em escala nacional. O HPC para pesquisa não relacionada à IA permanece importante, especialmente onde a precisão numérica e a largura de banda de memória importam mais do que a eficiência de atendimento, razão pela qual o Alice Recoque ainda se destaca como um investimento público estratégico. A análise de dados também se beneficia do paralelismo de GPU, mas sua pegada de gastos permanece menor do que a categoria liderada por IA neste estágio.

As aplicações de gráficos e visualização devem se expandir mais rapidamente até 2031 porque gêmeos digitais, estações de trabalho virtuais, renderização de mídia e simulação estão se tornando parte do uso empresarial mais rotineiro. Essa demanda é especialmente relevante na França, onde os setores aeroespacial, automotivo, engenharia industrial e de design intensivo já utilizam simulação e visualização avançadas em fluxos de trabalho essenciais. A plataforma L4 da NVIDIA está bem posicionada para ambientes de desktop virtual e ricos em vídeo porque combina baixo consumo em repouso com aceleração de vídeo e características práticas de implantação para infraestrutura compartilhada. O acesso à nuvem também importa aqui, porque os provedores podem fornecer capacidade de renderização e visualização em pico durante os picos de projeto sem forçar os usuários a gastos permanentes de alto capital. À medida que o conteúdo gerado por IA e a renderização neural se tornam mais comuns, a fronteira entre gráficos e IA continuará se estreitando, o que suporta uma demanda mais ampla por aceleradores em todo o Mercado de GPU para Data Center na França.

Por Usuário Final: Empresas Lideram os Gastos Enquanto Projetos Públicos Moldam a Capacidade

As empresas representaram 48,19% dos gastos por usuário final em 2025, o que mostra que o Mercado de GPU para Data Center na França não é impulsionado apenas por hyperscalers ou laboratórios públicos, mas também por compradores comerciais que desejam controle direto sobre computação de missão crítica, enquanto os hyperscalers e provedores de serviços em nuvem devem adicionar a maior capacidade absoluta, com CAGR de 15,92% até 2031. Fabricantes, empresas farmacêuticas, bancos, seguradoras e operadoras de telecomunicações frequentemente preferem ambientes próprios ou rigidamente governados porque estes reduzem a latência, simplificam o tratamento de dados e evitam cobranças repetidas de transferência. O PowerEdge XE9680 da Dell e sistemas empresariais relacionados mostram como os fornecedores de servidores estão empacotando capacidade densa de GPU para compradores que desejam caminhos de implantação locais ou híbridos. O modelo TruScale da Lenovo adiciona outra rota ao permitir que as organizações escalem o uso de GPU sem grandes compras iniciais de hardware, o que é particularmente útil para usuários de médio porte com demanda irregular. Essa combinação de propriedade e consumo flexível mantém as empresas no centro da demanda no Mercado de GPU para Data Center na França.

Os hyperscalers e provedores de serviços em nuvem devem adicionar a maior capacidade absoluta até 2031 porque podem absorver clusters maiores, distribuir a utilização entre muitos clientes e empacotar hardware com serviços gerenciados de IA. A parceria DGX Cloud da Scaleway com a Lepton AI é um exemplo de como as plataformas de nuvem estão indo além das vendas brutas de instâncias em direção à implantação de modelos, monitoramento e simplificação operacional. O governo e as instituições de pesquisa permanecem menores em participação de receita, mas moldam os padrões técnicos e a capacidade nacional por meio de projetos como Dalia, Jean Zay e Alice Recoque, que ancoram a capacidade de IA de fronteira e HPC em solo francês. A combinação de usuários finais permanece, portanto, equilibrada, com empresas impulsionando a demanda comercial imediata, hyperscalers fornecendo escala e instituições públicas garantindo capacidade soberana de longo prazo para o Mercado de GPU para Data Center na França.

Análise Geográfica

Os projetos da região de Paris detinham a posição dominante em investimentos de alta densidade anunciados em 2025 e 2026, o que torna a Île-de-France o núcleo operacional do Mercado de GPU para Data Center na França. Essa liderança vem de uma densa concentração de nós de nuvem, clientes empresariais, instituições públicas e pontos de interconexão de rede que simplificam o desenvolvimento de grandes campi de IA. O projeto PAR03 da Data4 em Nozay é central para essa liderança, pois o site foi projetado para 250 MW e cerca de 200.000 GPUs após a empresa dobrar seu investimento planejado para EUR 2 bilhões (USD 2,26 bilhões). O link planejado entre Nozay e Marcoussis também dá ao corredor Paris-Saclay uma escala incomum para um hub nacional de IA. Essa concentração mantém Paris atraente para os maiores clusters, mesmo que restrições de terra, resfriamento e conexão incentivem alguma expansão em outros lugares.

Auvergne-Rhône-Alpes está emergindo como a zona secundária mais forte no Mercado de GPU para Data Center na França porque combina pesquisa em semicondutores, ativos de HPC e nova capacidade comercial. Grenoble fortalece a região por meio da plataforma de embalagem avançada do CEA-Leti, enquanto Valence adiciona impulso comercial por meio do planejado data center de IA da Sesterce de EUR 450 milhões (USD 509 milhões) com 40.000 GPUs. A France 3 Régions também destacou a orientação de resfriamento em circuito fechado e recuperação de calor do projeto, o que reforça o apelo da região para sites eficientes de alta densidade. Provence-Alpes-Côte d'Azur e cidades secundárias ocidentais também estão ganhando relevância à medida que a conectividade, a disponibilidade de terra e a demanda regional por computação suportam novas implantações.

A diversificação regional é agora uma característica definidora do Mercado de GPU para Data Center na França porque nem toda carga de trabalho de IA precisa estar próxima da capital se a latência, a residência de dados ou o acesso à energia forem melhores em outro lugar. O programa Datapoles da UltraEdge distribuiu 51 MW em 9 sites em Bordeaux, Lyon, Estrasburgo, Lille e Nantes, o que mostra que a demanda de inferência de borda e regional está se tornando comercialmente significativa. A Córsega também entrou no cenário por meio da infraestrutura NVIDIA H100 NVL da SITEC sob a iniciativa EDIH Corsica.ai, o que prova que mesmo regiões periféricas podem atrair capacidade avançada de IA quando programas públicos e suporte local se alinham. À medida que os projetos se espalham, o mapa competitivo está mudando de um modelo de centro único para um modelo de rede no qual Paris domina a escala de fronteira e outras regiões capturam crescimento especializado ou sensível à latência.

Cenário Competitivo

O Mercado de GPU para Data Center na França permanece moderadamente concentrado porque um número limitado de grandes plataformas de nuvem e pilhas de hardware baseadas em NVIDIA influenciam as maiores implantações, mas os provedores domésticos ainda detêm terreno estratégico significativo em casos de uso soberanos e orientados à conformidade. O hardware da NVIDIA continua a ancorar grande parte do ecossistema implantado por meio de H100, L40S, L4 e plataformas mais recentes relacionadas ao Blackwell, o que mantém a compatibilidade de software e a maturidade do ecossistema a seu favor. Ao mesmo tempo, a AMD garantiu terreno estratégico visível por meio do Alice Recoque, onde seus aceleradores Instinct MI430X foram selecionados para o primeiro supercomputador exascale da França. Isso importa porque dá aos compradores do setor público uma alternativa credível no topo do espectro de desempenho. A aquisição pelo Estado em abril de 2026 dos ativos de Computação Avançada da Atos, rebatizados como Bull, também mostra que a França quer que a integração doméstica de sistemas e a capacidade de fabricação de supercomputadores permaneçam parte da pilha nacional.

As parcerias estratégicas estão se tornando uma das formas mais claras pelas quais as empresas estão se diferenciando no Mercado de GPU para Data Center na França. A OVHcloud fez parceria com a SambaNova Systems no início de 2025 para oferecer aceleradores RDU ao lado de instâncias NVIDIA L4, L40S e H100, o que ampliou a escolha do cliente além de um portfólio puro de GPU. A Scaleway então expandiu sua oferta gerenciada em junho de 2025 por meio de uma parceria DGX Cloud com a Lepton AI, combinando clusters H100 com ferramentas de implantação e monitoramento que são atraentes para startups nativas de IA e equipes de aplicativos em rápido crescimento. A Cerebras também se expandiu na Europa no final de 2025 e posicionou sistemas em escala de wafer como um caminho alternativo para aplicações com uso intensivo de inferência, o que adiciona mais variedade arquitetural a um campo ainda dominado pelo pensamento de GPU. Esses movimentos mostram que a concorrência não é mais apenas sobre volume de hardware, mas também sobre quem pode empacotar o modelo operacional certo ao redor dele.

Ainda há espaço significativo para desafiadores em inferência de borda, hospedagem soberana e integração especializada de clusters. A UltraEdge está perseguindo essa abertura com implantações regionais, enquanto provedores locais como OVHcloud, Scaleway e Orange Business Services podem competir onde certificação, suporte em francês e requisitos de residência importam mais do que a escala global pura. A diferenciação tecnológica também está se tornando mais nítida, porque a interconexão BXI v3 da Eviden e o impulso da AMD por abordagens de tecido mais abertas abordam preocupações de custo e eficiência que os grandes compradores agora tratam como estratégicas. Isso deixa o Mercado de GPU para Data Center na França em uma posição competitiva onde a escala ainda importa, mas onde regulamentação, escolha de arquitetura e design de serviço continuam a criar espaço para mais do que um punhado de vencedores.

Líderes do Setor de GPU para Data Center na França

-

Nvidia Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Graphcore Limited

-

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A França concluiu a aquisição dos ativos de Computação Avançada da Atos, rebatizados como Bull, por até EUR 404 milhões (USD 468 milhões), preservando a fábrica de fabricação de supercomputadores de Angers como a única instalação de produção da Europa e garantindo expertise doméstica em integração de sistemas para projetos de exascale e fábricas de IA. A transação exclui as unidades zData e Vision AI, com foco em divisões de computação de alto desempenho, quântica e computação empresarial que geraram aproximadamente EUR 700 milhões (USD 810 milhões) de receita no exercício fiscal de 2025.

- Fevereiro de 2026: A Nebius anunciou planos para expandir seu site na França, com implantações B300, GB300 e Vera Rubin NVL72 planejadas para 2026, posicionando a empresa para atender à demanda europeia de nuvem soberana com arquiteturas NVIDIA de próxima geração.

- Novembro de 2025: A GENCI e a NVIDIA anunciaram o Dalia, o primeiro sistema GB200 NVL72 da Europa, combinando 72 GPUs NVIDIA Blackwell com 36 CPUs Grace em uma arquitetura em escala de rack, operacional no IDRIS e demonstrando coerência de memória GPU-CPU fortemente integrada para cargas de trabalho de IA e HPC.

Escopo do Relatório do Mercado de GPU para Data Center na França

GPU para Data Center refere-se a uma unidade de processamento gráfico especializada projetada para ambientes de computação em grande escala, como data centers empresariais e plataformas de nuvem, em vez de computadores pessoais ou jogos.

O Relatório do Mercado de GPU para Data Center na França é Segmentado por Tipo de Implantação (Data Centers em Nuvem, Data Centers Empresariais/Privados e Data Centers de Borda), Tipo de GPU (GPUs de Treinamento, GPUs de Inferência), Interconexão (GPUs Baseadas em PCIe e GPUs com Interconexão de Alta Largura de Banda), Tipo de Carga de Trabalho (Inteligência Artificial (IA) e Aprendizado de Máquina (ML), Computação de Alto Desempenho (HPC) (computação científica não relacionada à IA), Análise de Dados (aceleração de banco de dados, processamento de consultas) e Gráficos e Visualização (VDI, renderização, gêmeos digitais)) e Usuário Final (Hyperscalers/Provedores de Serviços em Nuvem, Empresas e Governo e Instituições de Pesquisa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Data Centers em Nuvem |

| Data Centers Empresariais / Privados |

| Data Centers de Borda |

| GPUs de Treinamento |

| GPUs de Inferência |

| GPUs Baseadas em PCIe |

| GPUs com Interconexão de Alta Largura de Banda |

| Inteligência Artificial (IA) e Aprendizado de Máquina (ML) |

| Computação de Alto Desempenho (HPC) (computação científica não relacionada à IA) |

| Análise de Dados (aceleração de banco de dados, processamento de consultas) |

| Gráficos e Visualização (VDI, renderização, gêmeos digitais) |

| Hyperscalers / Provedores de Serviços em Nuvem |

| Empresas |

| Governo e Instituições de Pesquisa |

| Por Tipo de Implantação | Data Centers em Nuvem |

| Data Centers Empresariais / Privados | |

| Data Centers de Borda | |

| Por Tipo de GPU | GPUs de Treinamento |

| GPUs de Inferência | |

| Por Interconexão | GPUs Baseadas em PCIe |

| GPUs com Interconexão de Alta Largura de Banda | |

| Por Tipo de Carga de Trabalho | Inteligência Artificial (IA) e Aprendizado de Máquina (ML) |

| Computação de Alto Desempenho (HPC) (computação científica não relacionada à IA) | |

| Análise de Dados (aceleração de banco de dados, processamento de consultas) | |

| Gráficos e Visualização (VDI, renderização, gêmeos digitais) | |

| Por Usuário Final | Hyperscalers / Provedores de Serviços em Nuvem |

| Empresas | |

| Governo e Instituições de Pesquisa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de GPU para data center na França?

O Mercado de GPU para Data Center na França atingiu USD 1,28 bilhão em 2026 e deve alcançar USD 2,39 bilhões até 2031, crescendo a um CAGR de 13,29% no período de 2026 a 2031.

O que está impulsionando a demanda por GPU nos data centers franceses?

Os principais impulsionadores são a construção de infraestrutura soberana de IA, a adoção mais ampla de IA generativa, a expansão de campi hyperscale e as menores barreiras operacionais decorrentes de melhores modelos de precificação e serviço.

Qual modelo de implantação lidera os gastos na França?

Os data centers em nuvem lideraram a receita de implantação com 53,47% em 2025, apoiados pela escala, utilização multilocatária e maior capacidade de serviço gerenciado.

Por que as instalações de borda estão ganhando força em toda a França?

Os sites de borda estão crescendo mais rapidamente porque as cargas de trabalho de inferência, análise industrial e gráficos em tempo real frequentemente precisam de processamento local, menor latência e maior controle regional de dados.

Qual categoria de carga de trabalho é a maior nos data centers de GPU franceses?

IA e ML foi o maior grupo de cargas de trabalho em 2025 com 54,62% da receita do segmento, refletindo forte demanda por treinamento de modelos, ajuste fino e inferência em produção.

Quem são os principais compradores de capacidade de GPU na França?

As empresas lideraram os gastos por usuário final com 48,19% em 2025, enquanto os hyperscalers e provedores de nuvem devem adicionar a maior capacidade absoluta ao longo do período de previsão.

Página atualizada pela última vez em: