Tamanho e Participação do Mercado de Orquestração de GPU

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

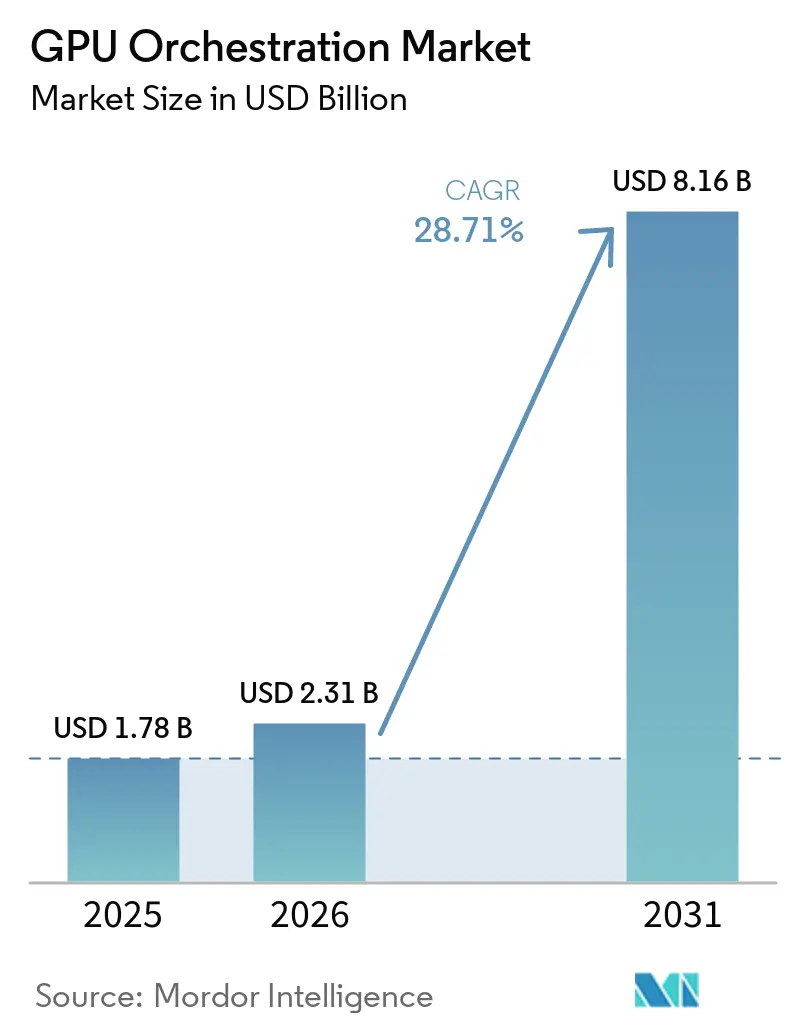

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.71% CAGR |

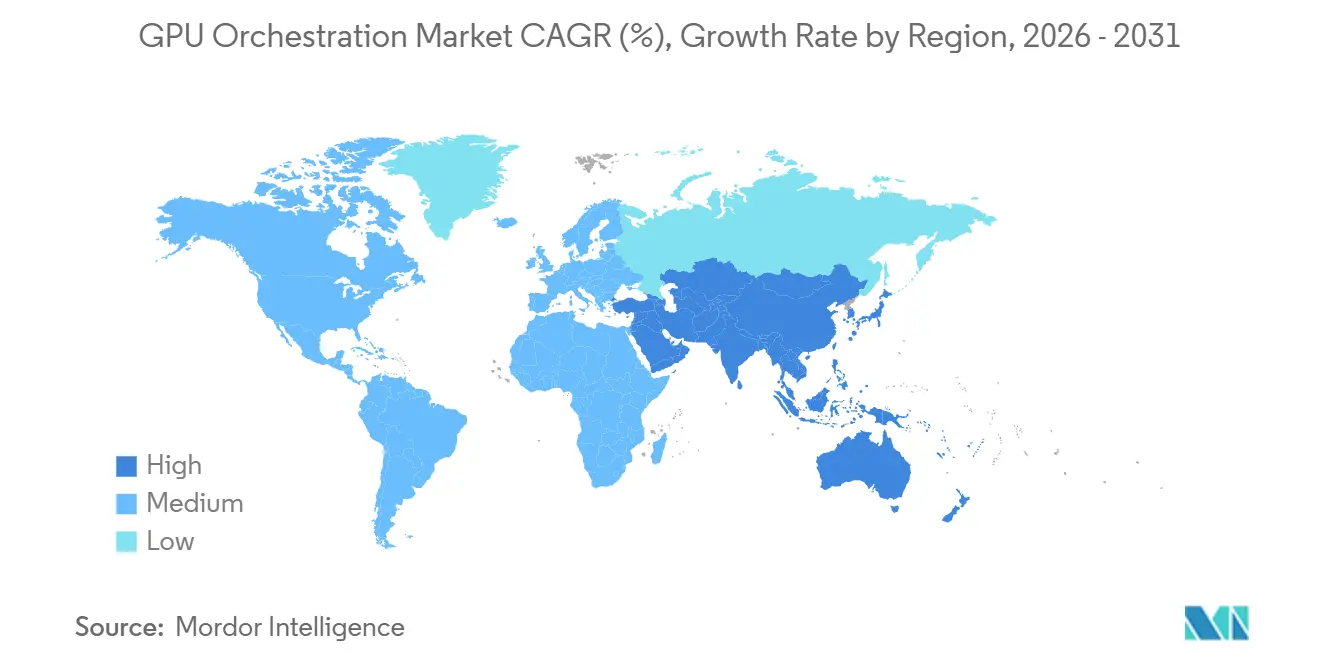

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Orquestração de GPU por Mordor Intelligence

O tamanho do mercado de orquestração de GPU deve aumentar de 1,78 bilhões de USD em 2025 para 2,31 bilhões de USD em 2026 e atingir 8,16 bilhões de USD até 2031, crescendo a um CAGR de 28,71% ao longo de 2026-2031. O mercado de orquestração de GPU está se expandindo porque os gastos com infraestrutura de IA migraram da aquisição pontual de GPUs para o gerenciamento contínuo de cargas de trabalho, onde os compradores agora se preocupam tanto com a disciplina de agendamento, a visibilidade do cluster e o controle de políticas quanto com o acesso bruto à capacidade computacional. A mudança do provisionamento estático para a orquestração orientada a cargas de trabalho está moldando a estratégia dos fornecedores no mercado de orquestração de GPU, à medida que operadores de nuvem, fornecedores de software de plataforma e líderes do ecossistema de chips tentam se tornar a camada de controle que decide onde as cargas de trabalho de IA são executadas e como a capacidade compartilhada é utilizada. Os modelos operacionais híbridos também estão ampliando a demanda no mercado de orquestração de GPU, porque as empresas agora desejam um único plano de agendamento capaz de gerenciar clusters locais, ambientes de nuvem soberana e capacidade de expansão em nuvem pública sem forçar as equipes a reconstruir seu modelo operacional. As primitivas de agendamento de código aberto estão reduzindo as barreiras de entrada, mas também estão deslocando a competição no mercado de orquestração de GPU para governança, atribuição de custos, observabilidade e posicionamento com consciência energética, onde os compradores empresariais ainda aceitam preços premium por software de nível de produção. Essa combinação — crescente complexidade das cargas de trabalho de IA, pressão para utilizar melhor as dispendiosas frotas de GPU e movimentos dos fornecedores em direção a pilhas de orquestração integradas — deixa o mercado de orquestração de GPU com espaço para crescer em plataformas de nuvem, software empresarial e implantações de IA industrial.

Principais Conclusões do Relatório

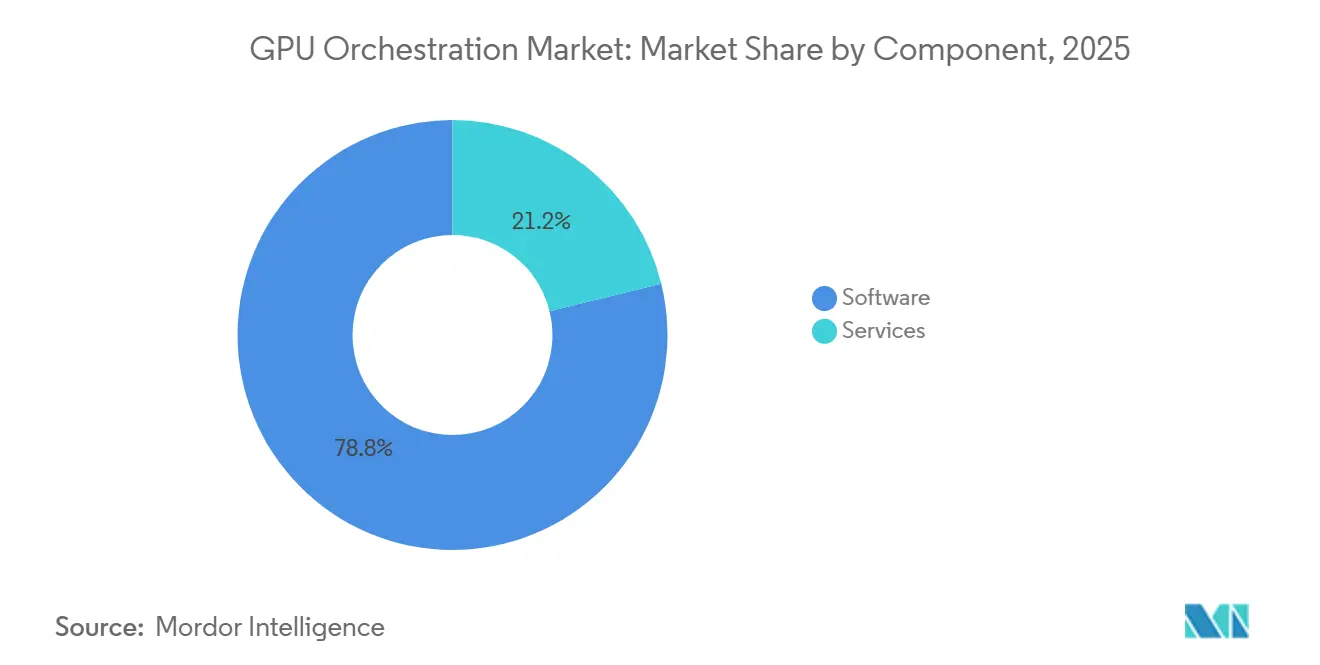

- Por componente, o software detinha 78,83% da participação do mercado de orquestração de GPU em 2025, enquanto os serviços devem se expandir a um CAGR de 29,86% até 2031.

- Por modelo de implantação, a nuvem detinha 52,69% da participação do mercado de orquestração de GPU em 2025, enquanto o modelo híbrido deve se expandir a um CAGR de 29,53% até 2031.

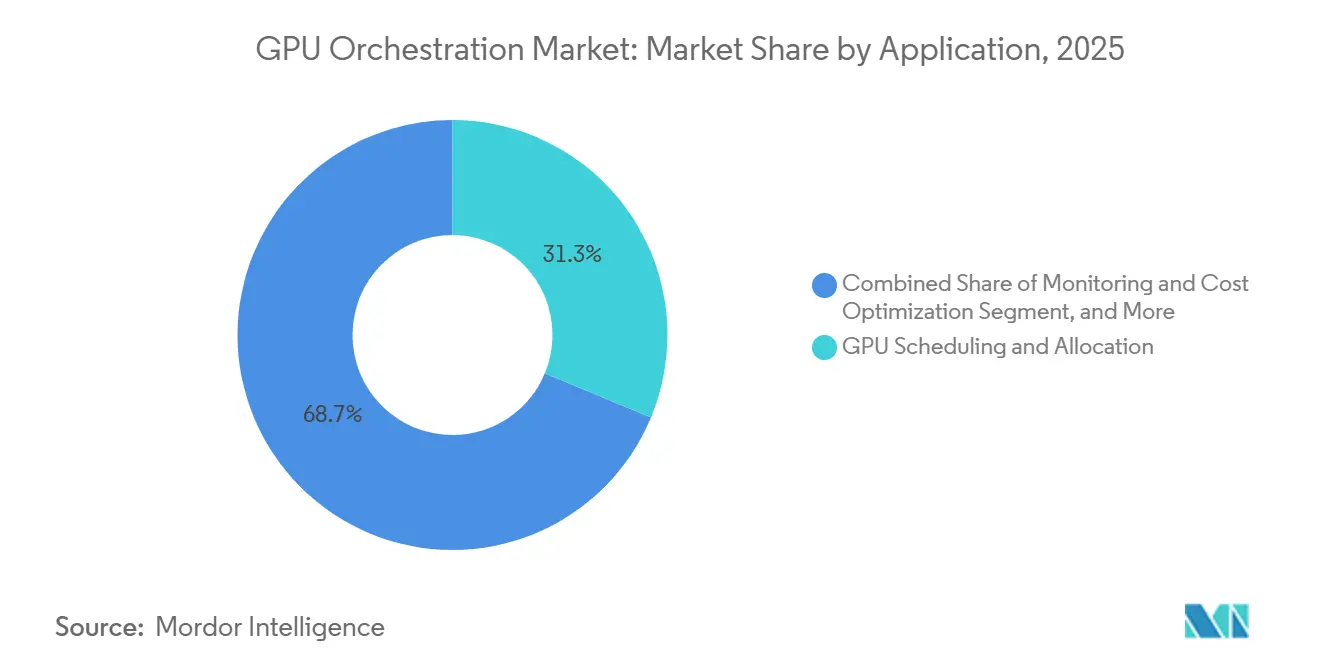

- Por aplicação, o agendamento e a alocação de GPU representaram 31,26% do tamanho do mercado de orquestração de GPU em 2025, enquanto o monitoramento e a otimização de custos devem se expandir a um CAGR de 29,64% até 2031.

- Por usuário final, os provedores de serviços em nuvem e os provedores de GPU como serviço detinham 32,71% da receita em 2025, enquanto a manufatura e o setor automotivo devem crescer a um CAGR de 29,28% até 2031.

- Por geografia, a América do Norte detinha 47,52% da receita em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 29,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Orquestração de GPU

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Cargas de Trabalho de Treinamento e Inferência de LLM | +8.5% | Global, com concentração inicial na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Necessidade de Maximizar a Utilização de GPUs de Alto Custo | +7.0% | Global; América do Norte e Europa são as mais pressionadas em termos de custos | Curto prazo (≤ 2 anos) |

| Rápida Migração para Operações de GPU Nativas em Nuvem e Híbridas | +5.0% | América do Norte e Europa liderando; Ásia-Pacífico acelerando | Médio prazo (2 a 4 anos) |

| Compartilhamento de GPU Multilocatário entre Equipes de IA Empresarial | +3.5% | Global; BFSI e saúde priorizando o isolamento de locatários | Curto prazo (≤ 2 anos) |

| Agendamento com Consciência Energética para Reduzir o Desperdício de Computação de IA | +2.0% | Centros de dados da Europa e da América do Norte | Longo prazo (≥ 4 anos) |

| Processamento de IA em Tempo Real Integrado à Borda | +1.5% | Ásia-Pacífico, América do Norte e corredores automotivos na Alemanha e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Cargas de Trabalho de Treinamento e Inferência de LLM

O mercado de orquestração de GPU está se beneficiando do fato de que o treinamento de grandes modelos e a inferência em produção agora impõem exigências muito diferentes ao mesmo conjunto de aceleradores. Os trabalhos de treinamento requerem longos períodos de reserva, desempenho estável de interconexão e execução coordenada em múltiplos nós, enquanto a inferência cria demanda irregular que pode aumentar ou diminuir rapidamente ao longo do tempo e da localização. Essa incompatibilidade torna a alocação estática de GPU cara e lenta, razão pela qual o mercado de orquestração de GPU está se aproximando cada vez mais do centro do design de infraestrutura de IA empresarial. A NVIDIA descreveu como seu NeMo Framework utiliza orquestração adaptativa de recursos para reduzir a pressão de largura de banda de longa distância durante o treinamento distribuído, demonstrando que a orquestração agora está diretamente vinculada ao desempenho do modelo, e não apenas à administração do cluster. À medida que modelos de raciocínio, pipelines de ajuste fino e inferência em produção competem pela mesma infraestrutura, o mercado de orquestração de GPU está se beneficiando de softwares capazes de equilibrar trabalhos de longa duração com cargas de trabalho de pico sem bloquear a capacidade em reservas rígidas. Isso também está pressionando os fornecedores no mercado de orquestração de GPU a tratar o agendamento, a política de filas e a consciência do cluster como diferenciais de produto, e não como recursos de infraestrutura em segundo plano que os compradores podem ignorar.

Necessidade de Maximizar a Utilização de GPUs de Alto Custo

O mercado de orquestração de GPU também é impulsionado pelo alto custo da infraestrutura de IA e pela crescente pressão sobre os operadores para recuperar a capacidade ociosa nos clusters de GPU. Empresas que adquiriram ou reservaram grandes frotas de GPU durante o recente ciclo de expansão da IA estão agora sob pressão para demonstrar que esses ativos estão sendo utilizados de forma disciplinada e mensurável. Essa pressão está transformando o mercado de orquestração de GPU em uma categoria prática de controle de custos, porque as melhorias na utilização podem alterar o custo efetivo de treinamento, ajuste fino e inferência mesmo quando o parque de hardware permanece o mesmo. A Anyscale declarou em março de 2026 que as implantações em produção utilizando frotas NVIDIA H100 e H200 sustentavam mais de 80% de utilização de GPU por meio de agendamento com consciência de rack e alocação fracionada, fornecendo ao mercado de orquestração de GPU um benchmark operacional claro do que implementações maduras podem alcançar. A NVIDIA também disponibilizou o software de agendamento de núcleo como código aberto com o KAI Scheduler e posteriormente colocou um driver de Alocação Dinâmica de Recursos sob governança comunitária, o que apoia um ecossistema mais amplo para uso de GPU com maior eficiência. Como resultado, o mercado de orquestração de GPU não está mais vendendo apenas conveniência operacional; está vendendo melhoria mensurável na forma como as dispendiosas frotas de GPU são consumidas e governadas.

Rápida Migração para Operações de GPU Nativas em Nuvem e Híbridas

O mercado de orquestração de GPU está sendo moldado por uma clara tendência em direção a planos de controle nativos em nuvem que também podem alcançar a infraestrutura de GPU local. Muitas empresas não desejam mais modelos operacionais separados para clusters internos e capacidade de nuvem pública, pois isso cria políticas duplicadas, observabilidade fragmentada e comportamento inconsistente das cargas de trabalho. É por isso que o mercado de orquestração de GPU está registrando maior demanda por agendadores unificados capazes de posicionar trabalhos em diferentes ambientes com base em custo, latência, localização dos dados e requisitos de nível de serviço. A SoftBank apresentou o Infrinia AI Cloud OS em janeiro de 2026 como uma pilha de software para centros de dados de GPU de IA multilocatários, com Kubernetes como Serviço e Inferência como Serviço, ressaltando o crescente valor do software de orquestração como camada operacional da infraestrutura de nuvem de IA. A KDDI também lançou um serviço de nuvem de GPU em abril de 2026 com base na infraestrutura NVIDIA GB200 NVL72 para casos de uso como treinamento de modelos de IA automotiva, pesquisa genômica e modelagem de mercados financeiros, o que reforça o papel das implantações híbridas e soberanas orquestradas no mercado de orquestração de GPU.[1]KDDI Corporation, "Lançamento do Serviço de Nuvem de GPU da KDDI," Sala de Imprensa da KDDI, newsroom.kddi.com À medida que essa arquitetura se torna mais comum, o mercado de orquestração de GPU tende a recompensar os fornecedores capazes de apresentar recursos de nuvem e locais como um único ambiente governado e orientado por políticas.

Compartilhamento de GPU Multilocatário entre Equipes de IA Empresarial

O mercado de orquestração de GPU também está crescendo porque as frotas de GPU agora precisam ser compartilhadas entre unidades de negócios, equipes de produto e grupos de usuários, em vez de serem atribuídas a um único projeto. Essa mudança é relevante porque a disputa interna por capacidade escassa de aceleradores pode atrasar os cronogramas de produção mesmo quando o hardware total instalado é adequado. Os compradores no mercado de orquestração de GPU desejam cada vez mais políticas de compartilhamento justo, controles de cota, regras de preempção e opções de isolamento que permitam a uma equipe executar trabalhos de alta prioridade sem bloquear todas as outras cargas de trabalho. A NVIDIA disponibilizou o KAI Scheduler como código aberto em novembro de 2024, com suporte a recursos como alocação fracionada e agendamento baseado em políticas, ressaltando como o controle de cluster multilocatário se tornou central para a camada de software das operações de GPU. A SoftBank posicionou o Infrinia AI Cloud OS como uma pilha de software multilocatário para centros de dados de GPU de IA, refletindo como os provedores de serviços agora veem a separação de locatários e a automação operacional como requisitos comerciais, e não como recursos opcionais. Na prática, isso mantém o mercado de orquestração de GPU estreitamente vinculado às necessidades de governança empresarial, especialmente em setores onde auditabilidade, estorno interno e priorização de cargas de trabalho são tão importantes quanto o rendimento computacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Interoperabilidade em Pilhas de GPU Heterogêneas | -2.5% | Global; Ásia-Pacífico é a mais afetada, com implantações mistas de NVIDIA, AMD e Huawei Ascend | Médio prazo (2 a 4 anos) |

| Disponibilidade Limitada de Talentos em Orquestração de Clusters de GPU | -2.0% | Global; mais aguda na Europa e na América do Sul | Médio prazo (2 a 4 anos) |

| Riscos de Segurança e Privacidade em Ambientes Multilocatários | -1.5% | Global; setores de BFSI e saúde são os mais afetados | Curto prazo (≤ 2 anos) |

| Alta Complexidade de Integração com Ferramentas Legadas de Centros de Dados | -1.0% | América do Norte e Europa; empresas com forte presença local | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade em Pilhas de GPU Heterogêneas

O mercado de orquestração de GPU ainda enfrenta uma barreira real de adoção quando as empresas precisam de uma única camada de software para gerenciar hardware, drivers e lógica de agendamento em ambientes de aceleradores mistos. Muitas pilhas de orquestração foram inicialmente construídas em torno de ambientes com predominância de NVIDIA, de modo que o suporte a outros ecossistemas de hardware permanece irregular em plugins, ferramentas de observabilidade, tratamento de topologia e estruturas de políticas. Isso cria ciclos de integração mais longos e maior sobrecarga de manutenção para compradores que não desejam padronizar toda a sua pilha de IA em um único fornecedor. A decisão da NVIDIA de doar seu driver de Alocação Dinâmica de Recursos de GPU para a CNCF em março de 2026 aponta para um esforço de ampliar a interoperabilidade por meio de padrões de agendamento liderados pela comunidade, mas também destaca que a consistência entre fornecedores ainda é um trabalho em andamento. O mercado de orquestração de GPU está, portanto, avançando em um ambiente onde o suporte a múltiplos fornecedores está se tornando cada vez mais importante, mesmo que o cenário de ferramentas permaneça fragmentado. Até que a interoperabilidade melhore ainda mais, alguns compradores manterão implantações menores, dependerão mais fortemente de parceiros de serviços gerenciados ou escolherão pilhas específicas de fornecedores em vez de camadas de orquestração mais amplas.

Disponibilidade Limitada de Talentos em Orquestração de Clusters de GPU

O mercado de orquestração de GPU também é limitado pela escassez de engenheiros capazes de trabalhar com os componentes internos do Kubernetes, o comportamento de sistemas distribuídos, as características das cargas de trabalho de IA e o design de clusters com consciência de hardware. Esse não é um conjunto de habilidades de infraestrutura rotineiro, e é especialmente difícil de desenvolver dentro de empresas onde as operações de GPU ainda são uma função nova, em vez de uma responsabilidade de equipe de plataforma de longa data. As organizações frequentemente entendem por que a orquestração é importante, mas nem sempre dispõem do pessoal necessário para ajustar políticas, alinhar regras de fila com a prioridade de negócios ou gerenciar clusters híbridos de nível de produção. A necessidade de combinar política de agendamento, isolamento de cargas de trabalho, consciência de topologia e atribuição de custos aumenta o ônus de implementação em todo o mercado de orquestração de GPU, especialmente fora dos setores de tecnologia central. Essa lacuna favorece os fornecedores que empacotam a orquestração com serviços gerenciados, suporte à implementação e estruturas de implantação repetíveis. Isso também significa que o mercado de orquestração de GPU pode crescer mais rapidamente onde os compradores podem acessar parceiros de plataforma experientes ou onde os provedores de nuvem reduzem a quantidade de trabalho operacional personalizado necessário para uso em produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Gastos Liderados por Software Moldam a Captura de Valor

O software representou 78,83% da receita em 2025, indicando que os compradores no mercado de orquestração de GPU atribuíram o maior valor à camada de controle, em vez dos serviços associados. A composição com predominância de software reflete o fato de que as empresas desejam controle direto sobre a política de agendamento, observabilidade, governança, acesso multilocatário e gerenciamento de utilização à medida que movem as cargas de trabalho de IA para a produção. No mercado de orquestração de GPU, o software é frequentemente a parte que determina com que eficiência a mesma base de hardware pode ser compartilhada entre equipes, prioridades e ambientes. É por isso que o software capturou a maior participação mesmo com a expansão contínua da pilha de infraestrutura mais ampla em torno de serviços de nuvem gerenciados e de integração. Os compradores também tendem a preferir plataformas de software que encurtam o tempo de implantação e fornecem um único plano administrativo para alocação de recursos, política de filas e monitoramento de desempenho.

Os serviços devem crescer a um CAGR de 29,86% até 2031, tornando-os o componente de crescimento mais rápido do mercado de orquestração de GPU, mesmo tendo partido de uma base menor. Esse crescimento sinaliza que a adoção empresarial ainda envolve trabalho intenso de design e operação, especialmente quando os compradores precisam conectar agendadores com armazenamento, observabilidade, conformidade e ferramentas internas legadas. O lançamento da Anyscale em março de 2026 apontou para implantações em produção que utilizaram agendamento com consciência de rack e alocação fracionada para sustentar alta utilização em frotas NVIDIA H100 e H200, o que apoia a visão de que uma orquestração bem implementada depende de ajuste operacional profundo e não apenas da aquisição de software.[2]Anyscale, "A Anyscale Reduz os Custos de Processamento de Dados de IA Multimodal com NVIDIA RTX PRO 4500 Blackwell Server Edition," Comunicado de Imprensa da Anyscale, anyscale.com Os movimentos de código aberto da NVIDIA em torno do KAI Scheduler e do driver de Alocação Dinâmica de Recursos podem reduzir as barreiras na camada básica de agendamento, mas também deslocam o valor no mercado de orquestração de GPU para serviços de integração, governança e otimização que ajudam as empresas a passar de projetos piloto para operações em escala. Com o tempo, a composição de componentes sugere que o mercado de orquestração de GPU continuará monetizando tanto o software de controle de plataforma quanto os serviços necessários para fazer esse software funcionar de forma confiável em ambientes empresariais complexos.

Por Modelo de Implantação: A Arquitetura Híbrida Ganha Terreno

A nuvem representou 52,69% do tamanho do mercado de orquestração de GPU em 2025, o que confirma que os ambientes de nuvem gerenciados permaneceram o ponto de partida mais fácil para as equipes de IA que desejavam acesso rápido à capacidade de GPU compartilhada. A liderança da nuvem veio da simplicidade operacional dos ambientes Kubernetes gerenciados, do provisionamento mais rápido e da capacidade de iniciar a orquestração sem primeiro construir grandes equipes internas de plataforma. Para muitos compradores no mercado de orquestração de GPU, a implantação em nuvem também reduziu o tempo necessário para testar políticas de fila, modelos de monitoramento e controles de acesso em nível de equipe sob cargas de trabalho reais de produção. Isso tornou a nuvem o maior modelo de implantação em um momento em que muitas organizações ainda estavam estabelecendo seu primeiro padrão de operações de IA em produção. Também ajudou os hiperescaladores a manter a orquestração mais próxima de seus próprios ecossistemas, fortalecendo o vínculo entre o consumo de computação gerenciada e o software de agendamento incorporado.

O modelo híbrido deve se expandir a um CAGR de 29,53% até 2031, indicando que o mercado de orquestração de GPU está se movendo em direção a um modelo operacional mais distribuído entre infraestrutura própria e alugada. As empresas que investiram em hardware de GPU local agora desejam a flexibilidade de expandir para a nuvem quando a demanda aumenta, mantendo ao mesmo tempo cargas de trabalho sensíveis ou dados regulamentados em ambientes controlados. O Infrinia AI Cloud OS da SoftBank foi apresentado como uma pilha de software para centros de dados de GPU de IA que automatiza o Kubernetes como Serviço e a Inferência como Serviço, o que reflete a crescente importância do software de orquestração no gerenciamento de operações em múltiplos ambientes. O lançamento do serviço de Nuvem de GPU da KDDI em abril de 2026 também apoia essa direção, pois foi posicionado para casos de uso seguros e soberanos em termos de dados, como treinamento de IA automotiva, genômica e modelagem financeira. A composição de implantações sugere, portanto, que o mercado de orquestração de GPU está migrando do simples agendamento em nuvem para planos de controle mais amplos capazes de gerenciar custo, conformidade e posicionamento de cargas de trabalho em várias fronteiras de infraestrutura.

Por Aplicação: O Agendamento Central Lidera Enquanto o Controle de Custos Acelera

O agendamento e a alocação de GPU representaram 31,26% do mercado de orquestração de GPU em 2025, confirmando que o posicionamento básico de recursos permaneceu a proposta de valor central nessa categoria. A maior participação nessa camada é lógica, porque o primeiro problema que a maioria dos compradores tenta resolver é como decidir qual carga de trabalho recebe qual acelerador, quando e sob qual política de fila. No mercado de orquestração de GPU, o agendamento e a alocação também determinam se a capacidade pode ser compartilhada efetivamente entre clusters, equipes e tipos de trabalho sem forçar intervenção manual. Esse papel fundamental mantém o segmento grande mesmo com aplicações adjacentes, como controle de custos e governança, tornando-se mais importantes nas decisões de compra empresarial. Isso também significa que os fornecedores com bom desempenho no agendamento central geralmente obtêm a primeira oportunidade de venda cruzada de funções de orquestração mais amplas.

O monitoramento e a otimização de custos devem crescer a um CAGR de 29,64% até 2031, indicando que o mercado de orquestração de GPU é cada vez mais avaliado pelo controle financeiro e pela visibilidade, e não apenas pelo tempo de atividade do cluster. Os compradores agora querem saber qual equipe utilizou a capacidade, se a alocação correspondeu à prioridade e como a eficiência da infraestrutura mudou ao longo do tempo sob o tráfego de produção. A discussão da NVIDIA em 2026 sobre produção de tokens por GPU, por rack e por watt reflete um movimento mais amplo em direção a métricas operacionais que conectam o uso da infraestrutura com a produção e a eficiência, o que apoia o papel crescente do monitoramento e da otimização dentro do mercado de orquestração de GPU. O lançamento do Grove pela NVIDIA em março de 2026 para gerenciamento de inferência desagregada também aponta para como a orquestração está se expandindo além do agendamento estático para um controle mais dinâmico do serviço de IA em produção. Esse padrão de aplicação mostra que o mercado de orquestração de GPU está migrando do software de alocação pura para sistemas mais amplos que conectam agendamento, observabilidade de custos e desempenho de cargas de trabalho em uma única plataforma.

Por Usuário Final: Os Provedores Lideram Enquanto os Compradores Industriais Escalam Mais Rapidamente

Os provedores de serviços em nuvem e os provedores de GPU como serviço representaram 32,71% da receita em 2025, tornando-os o maior grupo de usuários finais no mercado de orquestração de GPU. Sua liderança reflete o simples fato de que esses operadores gerenciam grandes frotas compartilhadas e devem combinar diversas cargas de trabalho com pools finitos de aceleradores, preservando ao mesmo tempo a qualidade do serviço para muitos clientes simultaneamente. No mercado de orquestração de GPU, isso os torna adotantes precoces de política avançada de filas, particionamento de capacidade, controles de locatários e observabilidade em nível de cluster. Eles também têm uma razão comercial direta para melhorar a eficiência do agendamento, porque mesmo pequenos ganhos na capacidade utilizável podem afetar a margem, a disponibilidade do serviço e o planejamento de expansão. O segmento de provedores, portanto, permanece central para como o mercado de orquestração de GPU desenvolve, testa e comercializa novos recursos de agendamento e governança.

A manufatura e o setor automotivo devem se expandir a um CAGR de 29,28% até 2031, tornando-os os segmentos de usuários finais de crescimento mais rápido no mercado de orquestração de GPU. O crescimento aqui reflete a necessidade de coordenar o treinamento em nuvem com cargas de trabalho de inferência e decisão mais próximas de fábricas, veículos e sistemas industriais. O lançamento pela Visteon em março de 2026 de uma arquitetura de arbitragem de IA de borda para nuvem para veículos definidos por software demonstrou como as implantações orientadas ao setor automotivo estão começando a distribuir dinamicamente as cargas de trabalho de IA entre o hardware do veículo e a infraestrutura de nuvem. A Visteon reforçou essa direção em junho de 2026 com o D6Sigma para automação industrial, estendendo o uso de IA acelerada por GPU para linhas de produção e fortalecendo o argumento para arquiteturas orquestradas de borda para nuvem em todo o mercado de orquestração de GPU. À medida que os programas de IA industrial amadurecem, o mercado de orquestração de GPU tende a se beneficiar de compradores que precisam de uma camada de controle para análise de fábricas, desenvolvimento automotivo, robótica e inferência em produção.

Análise Geográfica

A América do Norte detinha 47,52% da participação do mercado de orquestração de GPU em 2025, mantendo a região na liderança, pois combina presença de hiperescaladores, demanda empresarial por IA e um denso ecossistema de equipes de software nativas em nuvem. Os Estados Unidos permanecem o principal motor de crescimento no mercado de orquestração de GPU porque muitos serviços de GPU gerenciados, fornecedores de software de orquestração e especialistas em plataformas de IA têm sede lá ou estão estreitamente vinculados ao seu ecossistema de nuvem. Essa concentração tornou a América do Norte a região onde os recursos de orquestração migram mais rapidamente de problema de engenharia para produto comercial. Também manteve o mercado de orquestração de GPU estreitamente vinculado à adoção de Kubernetes gerenciado, à implantação de inferência empresarial e ao esforço de tratar a governança de GPU como uma questão de infraestrutura em nível de conselho. O lançamento pela Anyscale em junho de 2026 de uma integração nativa com o Azure, construída sobre o Azure Kubernetes Service e o Azure Resource Manager, destaca como o ecossistema norte-americano continua transformando a orquestração em uma camada de software empresarial diretamente consumível.

A Europa permaneceu o segundo maior mercado regional para orquestração de GPU, com demanda impulsionada por cargas de trabalho empresariais regulamentadas, prioridades de computação soberana e a necessidade de controle de infraestrutura auditável. A Alemanha e o Reino Unido se destacam porque a IA automotiva, os serviços financeiros e as ciências da vida dependem de ambientes de produção onde a política de agendamento e a rastreabilidade das cargas de trabalho são importantes. A região também confere ao mercado de orquestração de GPU um perfil de demanda com forte ênfase em governança, porque os compradores frequentemente precisam de software capaz de documentar o acesso a recursos, o posicionamento de cargas de trabalho e a consistência operacional. O movimento da NVIDIA em março de 2026 de colocar seu driver de Alocação Dinâmica de Recursos de GPU sob governança da CNCF na KubeCon Europe em Amsterdã apoia uma preferência europeia mais ampla por padrões abertos e componentes de infraestrutura liderados pela comunidade. A Europa, portanto, permanece uma região importante para orquestração de nível empresarial, mesmo quando não é a parte de crescimento mais rápido do mercado de orquestração de GPU.

A Ásia-Pacífico deve se expandir a um CAGR de 29,45% até 2031, o que a torna a região de crescimento mais rápido no mercado de orquestração de GPU. O Japão é uma importante fonte desse impulso, com a KDDI lançando o GPU Cloud em abril de 2026 e a SoftBank apresentando o Infrinia AI Cloud OS como uma pilha de software desenvolvida domesticamente para centros de dados de GPU de IA multilocatários.[3]SoftBank Corp., "Pilha de Software para Centros de Dados de IA 'Infrinia AI Cloud OS' Anunciada," Notícias Corporativas da SoftBank, softbank.jp A GMO Internet também apresentou o NVIDIA HGX B300 em seu serviço de nuvem de GPU Slurm gerenciado em março de 2026, o que fortalece o acesso da região à infraestrutura de computação gerenciada avançada. A América do Sul e o Oriente Médio e África permanecem menores no mercado de orquestração de GPU, mas ambas as regiões estão se tornando mais relevantes onde a capacidade soberana de IA, o tratamento doméstico de dados e a demanda de nuvem específica do setor estão começando a apoiar implantações iniciais.

Cenário Competitivo

O mercado de orquestração de GPU é altamente consolidado, com a NVIDIA ocupando uma posição estruturalmente forte porque seu portfólio de software agora se estende do gerenciamento de hardware ao agendamento, à governança de cargas de trabalho e à influência no ecossistema de código aberto. O controle da empresa sobre as tecnologias fundamentais de GPU lhe confere uma vantagem na definição de como os recursos de orquestração são expostos, padronizados e integrados aos ambientes de IA em produção. A NVIDIA fortaleceu essa posição ao disponibilizar o KAI Scheduler como código aberto em novembro de 2024 e ao doar seu driver de Alocação Dinâmica de Recursos de GPU para a CNCF em março de 2026, movimentos que ajudam seu modelo de agendamento preferido a se difundir pelo ecossistema de infraestrutura mais amplo. Ao mesmo tempo, os hiperescaladores permanecem participantes poderosos no mercado de orquestração de GPU porque podem incorporar o gerenciamento de recursos diretamente em serviços de Kubernetes gerenciados e de nuvem de GPU. Essa dinâmica mantém o topo do mercado de orquestração de GPU competitivo, mas não fecha completamente o campo, porque grandes compradores ainda precisam de orquestração neutra em várias nuvens e instalações locais.

Os fornecedores especializados estão competindo ao oferecer lógica de carga de trabalho mais profunda, maior visibilidade de custos e melhor suporte para operações entre nuvens do que as ferramentas nativas de hiperescaladores geralmente fornecem. A integração com o Azure lançada pela Anyscale em junho de 2026 é um bom exemplo, pois trouxe seu modelo de orquestração para um padrão operacional nativo do Azure, preservando a locação, a segurança e a estrutura de faturamento do cliente. A Databricks também apresentou o AI Runtime em 2026 para fornecer acesso escalável e sem servidor a GPUs NVIDIA para treinamento e ajuste fino dentro de seu próprio ambiente de software, o que mostra como a orquestração está sendo absorvida por plataformas mais amplas de dados e IA.[4]Databricks, "Apresentando o AI Runtime, GPUs NVIDIA Escaláveis e Sem Servidor no Databricks para Treinamento e Ajuste Fino," Blog da Databricks, databricks.com Esses movimentos são importantes porque deslocam o mercado de orquestração de GPU de um nicho restrito de agendamento para uma capacidade de plataforma mais ampla que molda o fluxo de trabalho do desenvolvedor, a política de infraestrutura e o controle de custos operacionais. Os fornecedores capazes de conectar a orquestração com o fluxo de trabalho de aprendizado de máquina, a governança empresarial e o consumo de nuvem gerenciada provavelmente manterão posições mais fortes à medida que a categoria amadurece.

O mercado de orquestração de GPU também tem espaço aberto para novos entrantes, especialmente em corretagem de múltiplas nuvens, orquestração verticalizada e gerenciamento de clusters com consciência energética. Uma pesquisa publicada na MRS Energy and Sustainability em 2025 mostrou que estruturas de inteligência de carbono federadas podem combinar telemetria de hardware com dados de rede elétrica para otimização em tempo real em frotas heterogêneas, o que sugere um caminho de longo prazo para o software de agendamento além da melhoria pura de utilização. Isso importa porque a competição futura no mercado de orquestração de GPU pode depender menos da lógica básica de filas e mais de se uma plataforma pode otimizar para governança, custo operacional e sustentabilidade ao mesmo tempo. O campo, portanto, permanece ativo, com liderança visível no topo, mas com espaço significativo ainda aberto para especialistas que resolvem problemas complexos de cargas de trabalho em múltiplos ambientes ou de alta conformidade.

Líderes do Setor de Orquestração de GPU

-

NVIDIA Corporation

-

Amazon.com, Inc.

-

Microsoft Corporation

-

Google LLC

-

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Anyscale lançou a pré-visualização pública do Anyscale no Azure, uma integração nativa construída sobre o Azure Kubernetes Service e o Azure Resource Manager, permitindo que as empresas construam e operem cargas de trabalho de IA em escala de produção inteiramente dentro de sua própria locação do Azure. A oferta é descontada dos Compromissos de Consumo do Microsoft Azure existentes e posiciona a IA soberana governada por computação como uma alternativa às estruturas de custo de API de modelos externos.

- Junho de 2026: A Visteon Corporation apresentou o D6Sigma, uma nova linha de produtos de IA de borda para automação industrial desenvolvida em colaboração com a Qualcomm Technologies. Construído sobre a plataforma CognitoAI-IoT e os processadores Qualcomm Dragonwing IQ9 Series, o D6Sigma traz visão computacional em tempo real acelerada por GPU e inferência de IA para linhas de produção de manufatura automotiva e eletrônica, estendendo o caso de uso de orquestração de GPU automotiva de clusters de treinamento para IA de borda no chão de fábrica.

- Abril de 2026: A KDDI Corporation começou a aceitar solicitações de serviço para o KDDI GPU Cloud, um serviço comercial de computação de GPU construído sobre o NVIDIA GB200 NVL72 no Centro de Dados de Osaka Sakai, no Japão. O serviço tem como alvo específico o treinamento de modelos de IA automotiva, a pesquisa genômica e a modelagem de mercados financeiros em um ambiente de rede seguro de nível de operadora, atendendo às prioridades de soberania de dados do Japão.

- Março de 2026: A NVIDIA doou seu driver de Alocação Dinâmica de Recursos (DRA) para GPUs à CNCF na KubeCon Europe em Amsterdã, transferindo uma primitiva-chave de agendamento de GPU para a governança comunitária. No mesmo evento, a NVIDIA lançou o Grove, uma API Kubernetes de código aberto para gerenciar cargas de trabalho de inferência de LLM desagregadas em clusters de GPU, e anunciou integração com a pilha de inferência llm-d.

Escopo do Relatório Global do Mercado de Orquestração de GPU

O mercado de orquestração de GPU abrange soluções e serviços que automatizam, gerenciam e otimizam a alocação, o agendamento, o dimensionamento e o monitoramento de recursos de GPU em ambientes locais, de nuvem e híbridos. O escopo do relatório inclui a análise de plataformas de orquestração de GPU utilizadas para suportar cargas de trabalho como inteligência artificial, aprendizado de máquina, computação de alto desempenho, análise de dados e aplicações com uso intensivo de gráficos em setores de usuários finais.

O Relatório do Mercado de Orquestração de GPU é Segmentado por Componente (Software e Serviços), Modelo de Implantação (Nuvem, Local e Híbrido), Aplicação (Agendamento e Alocação de GPU, Orquestração de Cargas de Trabalho, Gerenciamento de Clusters, Governança e Multilocação e Monitoramento e Otimização de Custos), Usuário Final (Provedores de Serviços em Nuvem e Provedores de GPU como Serviço, Empresas de TI e Tecnologia, BFSI, Saúde e Ciências da Vida, Manufatura e Automotivo e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Agendamento e Alocação de GPU |

| Orquestração de Cargas de Trabalho |

| Gerenciamento de Clusters |

| Governança e Multilocação |

| Monitoramento e Otimização de Custos |

| Provedores de Serviços em Nuvem e Provedores de GPU como Serviço |

| Empresas de TI e Tecnologia |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura e Automotivo |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Software | |

| Serviços | ||

| Por Modelo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Agendamento e Alocação de GPU | |

| Orquestração de Cargas de Trabalho | ||

| Gerenciamento de Clusters | ||

| Governança e Multilocação | ||

| Monitoramento e Otimização de Custos | ||

| Por Usuário Final | Provedores de Serviços em Nuvem e Provedores de GPU como Serviço | |

| Empresas de TI e Tecnologia | ||

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Manufatura e Automotivo | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de orquestração de GPU em 2026?

O mercado de orquestração de GPU está avaliado em 2,31 bilhões de USD em 2026 e deve atingir 8,16 bilhões de USD até 2031 a um CAGR de 28,71% ao longo de 2026-2031.

O que está impulsionando a adoção de plataformas de orquestração de GPU?

A demanda é impulsionada pelo treinamento de grandes modelos, pela crescente complexidade da inferência, pela pressão para melhorar a utilização de GPU e pela migração para operações de GPU híbridas em ambientes de nuvem e locais.

Qual modelo de implantação está se expandindo mais rapidamente?

O modelo híbrido é o modelo de implantação de crescimento mais rápido, com um CAGR projetado de 29,53% até 2031, à medida que as empresas combinam clusters de GPU próprios com capacidade de expansão em nuvem.

Qual área de aplicação lidera a receita atualmente?

O agendamento e a alocação de GPU lideram com 31,26% da receita em 2025, mostrando que o posicionamento central de recursos permanece o principal caso de uso do software de orquestração.

Qual grupo de usuários finais está crescendo mais rapidamente?

A manufatura e o setor automotivo são o segmento de usuários finais de crescimento mais rápido, com um CAGR projetado de 29,28% até 2031, apoiado por programas de IA de borda para nuvem e de veículos definidos por software.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico tem as melhores perspectivas de crescimento, com um CAGR de 29,45% até 2031, apoiado por novos lançamentos de nuvem de GPU e iniciativas domésticas de orquestração em mercados como o Japão.

Página atualizada pela última vez em: