Tamanho e Participação do Mercado de GPU para Data Center na Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

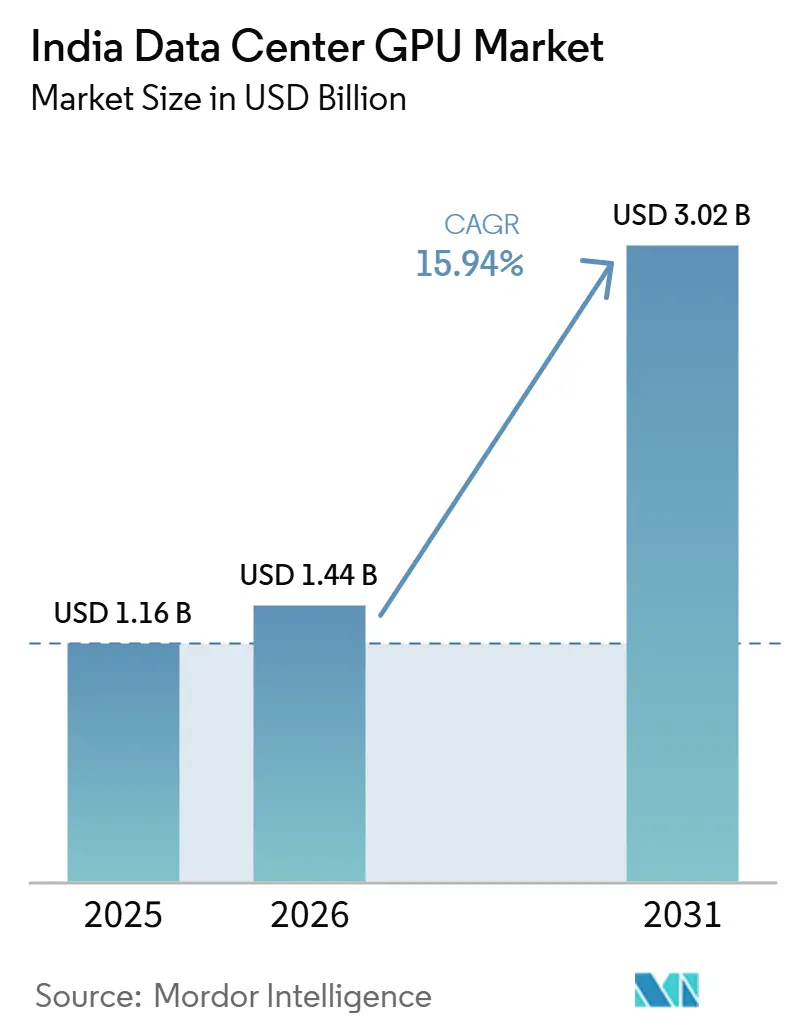

| Tamanho do mercado no ano base (2025) | 1.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU para Data Center na Índia por Mordor Intelligence

O tamanho do mercado de GPU para data center na Índia deve aumentar de USD 1,16 bilhão em 2025 para USD 1,44 bilhão em 2026 e atingir USD 3,02 bilhões até 2031, crescendo a um CAGR de 15,94% no período de 2026-2031. Mandatos de IA soberana, elevados desembolsos de capital por parte de hyperscalers e a rápida expansão de nós de borda 5G colocam coletivamente a Índia na lista restrita de destinos globais onde a demanda por computação acelerada supera a oferta mundial. Subsídios governamentais que reduzem o preço por hora de GPU em quase 70%, juntamente com regras de localização de dados que bloqueiam o processamento offshore de cargas de trabalho regulamentadas, transformaram clusters on-premise e de colocalização em ativos estratégicos em vez de centros de custo. O crescente conjunto de startups nativas de IA, já ultrapassando 1.700 empresas, está reforçando taxas de utilização acima de 80% em instalações em Mumbai, Bangalore e Hyderabad. Enquanto isso, as restrições na cadeia de suprimentos de embalagens avançadas e memória de alta largura de banda permanecem o maior risco operacional para operadores que planejam triplicar sua base instalada de GPUs antes de 2031.

Principais Conclusões do Relatório

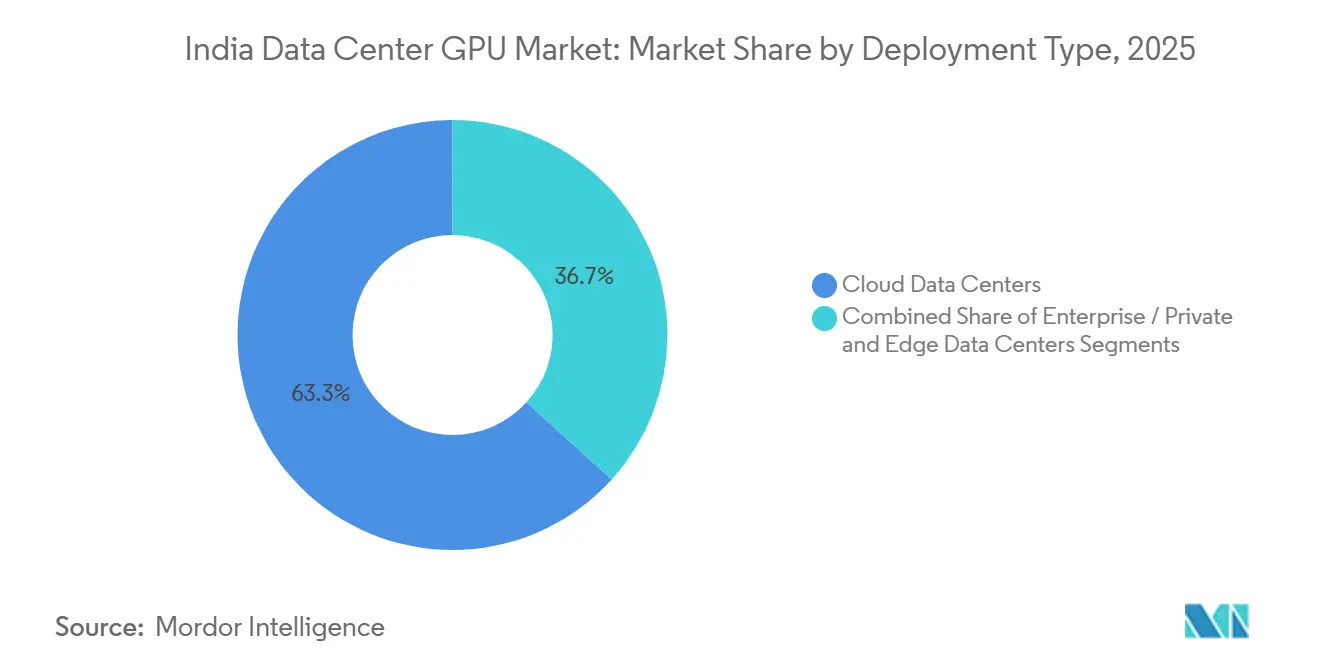

- Por tipo de implantação, os data centers em nuvem lideraram com 63,28% da participação do mercado de GPU para data center na Índia em 2025, enquanto os data centers de borda foram identificados como o segmento de crescimento mais rápido, com um CAGR de 16,94% até 2031.

- Por tipo de GPU, os aceleradores de inferência representaram 58,37% do tamanho do mercado de GPU para data center na Índia em 2025, enquanto as GPUs de treinamento registram o maior crescimento, com um CAGR de 17,45% até 2031, ao longo da janela de previsão.

- Por interconexão, os dispositivos baseados em PCIe responderam por 74,63% do tamanho do mercado de GPU para data center na Índia em 2025, e as GPUs com interconexão de alta largura de banda devem registrar a expansão mais rápida à medida que modelos de linguagem maiores se tornam comuns, com um CAGR de 16,89% até 2031.

- Por carga de trabalho, as cargas de trabalho de IA e aprendizado de máquina capturaram 67,94% da participação do mercado de GPU para data center na Índia em 2025, com a análise de dados superando todos os outros casos de uso como o segmento de crescimento mais rápido, com um CAGR de 17,58% até 2031.

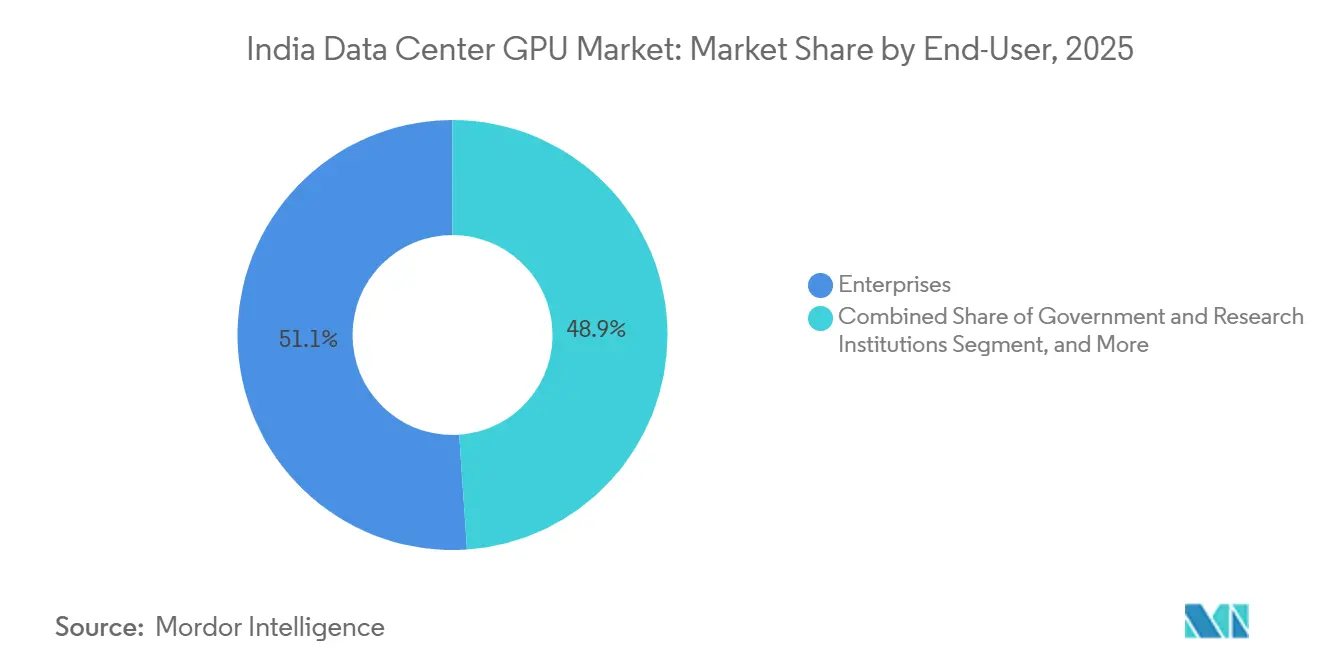

- Por usuário final, as empresas representaram 51,08% dos gastos em 2025, enquanto os hyperscalers permanecem o grupo de clientes em expansão mais rápida, com um CAGR de 17,02% até 2031, à medida que continuam construções multibilionárias em toda a Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de GPU para Data Center na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Expansão das Regiões de Nuvem Hyperscale | +4.2% | Nacional, concentrada no Oeste da Índia (Mumbai, Pune) e no Sul da Índia (Bangalore, Chennai, Hyderabad) | Médio prazo (2-4 anos) |

| Incentivos Governamentais no Âmbito da Índia Digital e Normas de Localização de Dados | +3.8% | Nacional, com adoção antecipada nos setores governamental e de BFSI | Curto prazo (≤ 2 anos) |

| Crescente Demanda do Ecossistema de Startups de IA por Computação Acelerada por GPU | +2.9% | Nacional, concentrada nos polos de startups de Bangalore, Hyderabad e Delhi-NCR | Médio prazo (2-4 anos) |

| Aumento do Streaming de Vídeo, Jogos e AR/VR Exigindo Transcodificação e Renderização Baseadas em GPU | +1.7% | Nacional, com maior penetração em centros urbanos | Longo prazo (≥ 4 anos) |

| Implantação de 5G e Computação de Borda Impulsionando Micro Data Centers com GPUs | +1.5% | Nacional, liderada por operadoras de telecomunicações em cidades metropolitanas e de Nível 1 | Médio prazo (2-4 anos) |

| Queda do Custo por TFLOP de GPUs para Data Center Possibilitando Adoção Mais Ampla | +1.3% | Nacional, beneficiando PMEs e empresas de médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão das Regiões de Nuvem Hyperscale na Índia

Os gastos de capital sem precedentes da Amazon Web Services, Google Cloud, Microsoft e Oracle estão comprimindo os ciclos de construção de nova capacidade para menos de 24 meses, garantindo que o inventário agregado de GPUs no mercado de GPU para data center na Índia mais do que dobre antes de 2028.[3]Yotta Infrastructure, "Ficha Técnica do Cluster de Supercomputação H100," yottainfra.com Somente a AWS reservou USD 7 bilhões para Hyderabad, enquanto a região de Visakhapatnam da Google, no valor de USD 15 bilhões, está combinando chegadas de cabos submarinos com clusters H100 para atender cargas de trabalho de inferência multilíngue. Essa onda de investimentos reduz a latência de ida e volta para provedores de SaaS indianos de 200-300 milissegundos para menos de 50 milissegundos, um ganho que aumenta diretamente as taxas de conversão de clientes para mecanismos de recomendação. Os programas de criação de empregos vinculados a esses investimentos visam certificar 100.000 desenvolvedores de IA, reforçando um ciclo virtuoso em que um maior pool de talentos impulsiona uma maior utilização de GPUs. A escala de compras dos hyperscalers também garante alocações antecipadas da NVIDIA e da AMD, protegendo a pilha de fornecimento doméstico de escassez global.

Incentivos Governamentais no Âmbito da Índia Digital e Normas de Localização de Dados

A Missão IndiaAI, no valor de INR 10.372 crores (USD 1,24 bilhão), reserva 38.000 GPUs para uso subsidiado a INR 65 por hora, reduzindo a barreira econômica para execuções de treinamento de protótipos em 70% em relação aos preços de nuvem no varejo.[1]Microsoft, "Microsoft Anuncia Investimento de USD 17,5 Bilhões em Infraestrutura de Nuvem e IA na Índia," microsoft.com Estatutos paralelos de localização de dados obrigam bancos, seguradoras e hospitais a reter dados regulamentados dentro da Índia, um mandato que direciona novos investimentos de capital tanto para clusters de GPU cativos quanto de colocalização. Incentivos vinculados à produção que cobrem 4-6% das vendas incrementais reduzem os custos totais do sistema para integradores locais, permitindo-lhes oferecer preços 15-20% abaixo dos OEMs de marcas conhecidas. Quando combinado com a certificação do Bureau of Indian Standards, o esquema elimina as preocupações de qualidade tradicionalmente associadas ao hardware white-box. A adoção antecipada em cargas de trabalho governamentais e de BFSI já produziu um salto de 40% ano a ano nos arrendamentos de racks de GPU empresariais, sinalizando uma demanda duradoura.

Crescente Demanda do Ecossistema de Startups de IA por Computação Acelerada por GPU

Mais de 1.700 startups focadas em IA haviam levantado coletivamente USD 5,5 bilhões até 2025, e as rodadas recentes estão explicitamente reservando orçamentos de computação juntamente com capital. A alocação de 4.096 GPUs H100 pela Sarvam AI, mais um subsídio de INR 99 crores, demonstra como os objetivos de computação soberana canalizam recursos para modelos de linguagem índicos, um nicho de conteúdo mal atendido pelos players globais. Fornecedores de GPU como serviço, como a Neysa AI, permitem que fundadores escalem de 16 para 512 GPUs em horas, convertendo requisitos de capital em despesas operacionais variáveis e ampliando a participação além de empreendimentos com financiamento robusto.[2]National Payments Corporation of India, "Implantação de Análise de Fraude Acelerada por GPU," npci.org.in Os investidores de capital de risco agora tratam o acesso garantido a GPUs como um item de diligência equivalente à tração de receita, incorporando efetivamente a prontidão de infraestrutura em cada termo de acordo. O resultado é um ciclo de reforço em que novos aportes de capital aceleram a aquisição de GPUs, por sua vez expandindo o mercado endereçável total para serviços gerenciados.

Aumento do Streaming de Vídeo, Jogos e AR/VR Exigindo Transcodificação e Renderização Baseadas em GPU

A base de assinantes de OTT da Índia está a caminho de superar 1 bilhão até 2027, e as plataformas já migraram para transcodificadores acelerados por GPU que reduzem os custos de conversão de taxa de bits em até 40%. Os pilotos de jogos em nuvem da NVIDIA GeForce Now e do Xbox Cloud Gaming dependem de implantações de borda capazes de responsividade abaixo de 20 milissegundos, uma meta alcançável apenas com micro data centers equipados com GPU posicionados dentro dos pontos de presença das operadoras de telecomunicações. Clientes de varejo e imobiliário em Mumbai e Delhi agora respondem por 60% das receitas domésticas de renderização de AR, usando gêmeos digitais fotorrealistas para impulsionar o engajamento dos compradores. A captura de vídeo volumétrico durante a Liga Premier Indiana de 2025 provou a viabilidade de pipelines de 8K com múltiplas câmeras que alimentam clusters de GPU e geram replays prontos para transmissão em menos de 90 segundos. Essas cargas de trabalho sensíveis à latência garantem que a demanda persista mesmo quando os gastos empresariais gerais se contraem, oferecendo aos operadores uma proteção contra quedas macroeconômicas cíclicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Data Centers Equipados com GPU | -2.1% | Nacional, agudo em cidades de Nível 2 e Nível 3 com opções de financiamento limitadas | Curto prazo (≤ 2 anos) |

| Capacidade de Fabricação Doméstica Limitada Levando à Dependência de Importações | -1.6% | Nacional, com cadeia de suprimentos concentrada em Taiwan, Coreia do Sul e China | Médio prazo (2-4 anos) |

| Restrições de Infraestrutura de Energia e Resfriamento em Cidades Indianas de Nível 2/3 | -1.4% | Regional, afetando cidades como Ahmedabad, Jaipur, Indore, Coimbatore | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos em Componentes de Embalagem Avançada | -1.2% | Nacional, dependente dos cronogramas de produção da TSMC e SK Hynix | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital para Data Centers Equipados com GPU

Um único rack equipado com oito GPUs H100 custa entre USD 400.000 e USD 500.000, excluindo imóveis e provisionamento de energia, o que obriga os operadores de médio porte a alocar 40-50% de capital próprio em negócios de financiamento de projetos, em comparação com as normas de 25-30% observadas em economias maduras. As adaptações de resfriamento líquido, agora indispensáveis para clusters de IA densos, acrescentam outros USD 50.000-80.000 por rack e elevam a pegada energética em um momento em que os mandatos de divulgação de carbono estão se tornando mais rigorosos. Os credores permanecem cautelosos quanto ao risco de valor residual em hardware especializado, tornando os spreads de juros até 250 pontos-base mais amplos do que para projetos tradicionais de data center. Em locais de Nível 2, a ausência de disponibilidade de energia elétrica de 99,99% obriga os desenvolvedores a superdimensionar geradores a diesel e bancos de baterias, elevando os custos totais de construção em 20-25% adicionais. Sem instrumentos de financiamento verde direcionados que recompensem a melhoria da eficiência no uso de energia, os novos entrantes fora dos clusters metropolitanos enfrentam uma curva de custos proibitiva.

Capacidade de Fabricação Doméstica Limitada Levando à Dependência de Importações

A Índia importou USD 2,8 bilhões em GPUs e placas aceleradoras em 2025, 85% das quais originadas de Taiwan, China e Malásia, deixando os operadores locais expostos a oscilações tarifárias e pontos de tensão geopolítica. O incentivo nacional para semicondutores prioriza dispositivos de memória e analógicos, portanto a fabricação de GPUs abaixo de 7 nanômetros permanece fora do escopo até pelo menos 2028. Direitos de importação de 10-15% sobre placas acabadas inflacionam os custos de desembarque justamente quando os concorrentes do Sudeste Asiático desfrutam de regimes de tarifa zero, corroendo a competitividade de preços regional da Índia. O empacotamento HBM3, tratado exclusivamente pelas linhas CoWoS da TSMC que já operam em plena capacidade, impõe prazos de entrega de 6-9 meses, atrasando os cronogramas de lançamento de clusters e imobilizando capital em estruturas inacabadas. Até que as linhas de montagem nacionais atinjam escala de volume e profundidade de ecossistema, os operadores devem navegar por uma disponibilidade flutuante que pode comprometer roteiros de expansão plurianuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Nuvem como Âncora, Borda Acelera

Os data centers em nuvem responderam por 63,28% da participação do mercado de GPU para data center na Índia em 2025, sublinhando a capacidade dos hyperscalers de agregar cargas de trabalho e monetizar GPUs por meio de camadas de uso granulares, enquanto os data centers de borda foram identificados como o segmento de crescimento mais rápido, com um CAGR de 16,94% até 2031. O mercado de GPU para data center na Índia agora vê a AWS, o Microsoft Azure e o Google Cloud oferecendo instâncias H100 bloqueadas por região que cumprem os estatutos de residência de dados, uma mudança que ressoa com bancos e empresas de ciências da vida. As empresas aproveitam esses footprints, iniciando trabalhos de treinamento de curta duração sem comprometer capital, deslocando assim a exposição do balanço patrimonial para despesas operacionais. As instalações de borda, frequentemente pods de 100 quilowatts conectados a estações-base 5G, são a categoria de nó de crescimento mais rápido porque reduzem a latência de inferência para menos de 10 milissegundos para robôs móveis autônomos e câmeras de cidades inteligentes.

A mudança é impulsionada pela implantação do 5G na Índia em 400 cidades, o que está ampliando o raio de borda endereçável e estabelecendo garantias de latência determinística. Operadoras de telecomunicações como a Bharti Airtel aproveitam parcerias com a NVIDIA para pré-instalar GPUs otimizadas para inferência, criando uma base de ativos que pode ser revendida para clientes de mídia over-the-top, logística e varejo. Os data centers privados permanecem relevantes para setores regulamentados: exportadores farmacêuticos sujeitos a trilhas de auditoria da FDA e contratantes de defesa vinculados por regras de manuseio de dados classificados continuam a adquirir clusters de GPU isolados. O resultado é uma topologia híbrida em que o tamanho do mercado de GPU para data center na Índia se distribui entre nuvem, colocalização e borda, em vez de gravitando em torno de um único arquétipo.

Por Tipo de GPU: Inferência Lidera, Treinamento Ganha Impulso

As GPUs de inferência garantiram 58,37% do tamanho do mercado de GPU para data center na Índia em 2025, impulsionadas por chatbots comerciais, mecanismos de recomendação de produtos e modelos de detecção de fraude em tempo real que exigem silício de alto rendimento, porém eficiente em energia. Os módulos L4 e L40S da NVIDIA dominam porque oferecem consultas superiores por watt, um atributo que se alinha com os limites de disponibilidade de energia cada vez mais rígidos nos campi de colocalização urbanos, enquanto as GPUs de treinamento registram o maior crescimento, com um CAGR de 17,45% até 2031, ao longo da janela de previsão. As GPUs de treinamento, embora menores em volume, comandam preços médios de venda mais elevados e estão se expandindo rapidamente à medida que modelos soberanos para línguas índicas e conteúdo multimodal ganham respaldo político.

A implantação de 4.096 H100 pela Sarvam AI ilustra como as ambições políticas em nível macro canalizam capital para clusters densos exclusivamente de treinamento. Simultaneamente, os fornecedores de nuvem lançaram fatias de oito GPUs sob demanda que democratizam o acesso para equipes que buscam ajustar modelos de pesos abertos em vez de construir do zero. As empresas frequentemente combinam clusters H100 para retreinamento periódico com frotas L40S para inferência diária, estabelecendo um equilíbrio interno entre restrições de capital e metas de latência. Essa estratégia de frota mista sublinha uma curva de demanda matizada: o mercado de GPU para data center na Índia deve acomodar tanto tecidos de alta largura de banda e fortemente acoplados para treinamento quanto placas centradas em PCIe e de baixo consumo de energia para inferência.

Por Interconexão: PCIe Domina, Interconexões HBM Ganham Participação

O PCIe padrão reteve 74,63% da participação do mercado de GPU para data center na Índia em 2025 porque se integra a servidores x86 legados e aproveita equipamentos de rede de commodities, e as GPUs com interconexão de alta largura de banda devem registrar a expansão mais rápida à medida que modelos de linguagem maiores se tornam comuns, com um CAGR de 16,89% até 2031. A rápida adoção do PCIe Gen5 dobrou a capacidade de largura de banda sem forçar uma revisão completa da pilha, o que atraiu empresas que atualizam clusters com cinco anos de uso. No entanto, projetos que visam modelos de linguagem com trilhões de parâmetros não podem escapar da sobrecarga de comunicação all-to-all; portanto, os hyperscalers estão migrando para tecidos NVLink, NVSwitch e InfiniBand capazes de throughput nó a nó de 900 GB/s.

O cluster Blackwell Ultra de 20.736 GPUs da Yotta Infrastructure utiliza o NVSwitch para reduzir o tempo de treinamento de modelos com 175 bilhões de parâmetros de semanas para apenas alguns dias. O Infinity Fabric da AMD e o Xe Link da Intel entram na conversa ao incluir integrações de software de baixo nível que ajudam os clientes a evitar a dependência de um único fornecedor. Os diferenciais de custo permanecem elevados, com tecidos de alta largura de banda acrescentando 30-40% ao custo dos materiais, mas a amortização ao longo de roteiros de IA plurianuais justifica cada vez mais o desembolso. Portanto, embora o PCIe continue a dominar os trabalhos de inferência de rotina, o segmento de crescimento mais rápido dentro do mercado de GPU para data center na Índia reside nas interconexões de silício de alta largura de banda.

Por Tipo de Carga de Trabalho: IA e ML Dominam, Análise de Dados Cresce Rapidamente

As cargas de trabalho de IA e aprendizado de máquina representaram 67,94% do tamanho do mercado de GPU para data center na Índia em 2025, abrangendo PLN, visão computacional e serviços de conteúdo generativo, com a análise de dados superando todos os outros casos de uso como o segmento de crescimento mais rápido, com um CAGR de 17,58% até 2031. Empresas com talentos moderados em ciência de dados agora recorrem a bibliotecas de modelos pré-construídos, reduzindo os prazos de integração de trimestres para semanas. A análise de dados é a categoria de destaque, impulsionada por mecanismos SQL acelerados por GPU que reduzem as janelas de processamento em lote de oito horas para menos de uma hora na análise de fluxo de cliques de comércio eletrônico.

A migração da Flipkart para clusters com tecnologia RAPIDS em 2025 reduziu os ciclos noturnos de ETL para 45 minutos, um ganho que desbloqueou otimizações de preços no mesmo dia e reduziu o excesso de estoque. A computação de alto desempenho para simulações não relacionadas a IA permanece um nicho, mas estrategicamente valioso, particularmente para moléculas farmacêuticas e gêmeos digitais aeroespaciais. As aplicações de gráficos e visualização — abrangendo CAD, gêmeos digitais e renderização para transmissão — capturam receitas premium porque dependem de GPUs especializadas que comandam taxas mais altas por rack. Coletivamente, esses padrões mostram que o mercado de GPU para data center na Índia se expandiu além dos pioneiros iniciais de IA e agora atende a uma variedade de cargas de trabalho intensivas em dados e sensíveis à latência.

Por Usuário Final: Empresas Lideram, Hyperscalers Investem Agressivamente

As empresas detinham 51,08% dos gastos em 2025, um testemunho da considerável coorte de fabricantes de médio porte, bancos e prestadores de serviços de saúde da Índia que não podem exportar dados regulamentados, enquanto os hyperscalers permanecem o grupo de clientes em expansão mais rápida, com um CAGR de 17,02% até 2031, à medida que continuam construções multibilionárias em toda a Índia. A adoção acelerou no setor bancário, onde a detecção de fraude baseada em GPU verifica milhões de transações com cartão em tempo real e sinaliza anomalias em 150 milissegundos. Na indústria farmacêutica, as simulações de encaixe aceleradas por GPU estão reduzindo meses dos pipelines de descoberta de medicamentos e diminuindo as taxas de consumo de P&D em estágio inicial.

Os hyperscalers, apesar da rápida implantação de capital, permaneceram em segundo lugar na participação de mercado porque muitas corporações preferem ambientes de locatário único para cargas de trabalho sensíveis. No entanto, a AWS, o Azure e o Google Cloud estão crescendo mais rapidamente do que qualquer outro grupo de clientes ao empacotar serviços de IA gerenciados que abstraem as complexidades de orquestração de clusters. As implantações governamentais e de pesquisa, ancoradas pela Missão IndiaAI de 38.000 GPUs e pelos clusters da Organização Indiana de Pesquisa Espacial, formam uma participação menor, mas estrategicamente vital, porque estabelecem precedentes de governança de dados que o setor privado deve seguir posteriormente. Em conjunto, essas dinâmicas confirmam que o mercado de GPU para data center na Índia permanecerá multilocatário, porém orientado pela soberania, no futuro previsível.

Análise Geográfica

O Oeste e o Sul da Índia juntos comandaram mais de 75% da capacidade instalada de GPU em 2025, tornando Mumbai-Pune e Bangalore-Hyderabad os epicentros do crescimento do mercado de GPU para data center na Índia. O agrupamento de regiões da AWS, Microsoft e Oracle em Navi Mumbai se beneficia de conectividade direta por cabo submarino com o Oriente Médio e a Europa, reduzindo em dezenas de milissegundos a latência de ida e volta para catálogos de inferência transcontinentais. A Electronics City de Bangalore continua a combinar sites de colocalização ricos em GPU com o maior pool de talentos de engenheiros de IA da Índia, criando um ecossistema onde startups, integradores de sistemas e hyperscalers coexistem em simbiose.

A ascensão de Hyderabad está ancorada em um compromisso de USD 15 bilhões do Google Cloud e uma construção de USD 7 bilhões pela AWS, que juntos transformam o corredor no portal oriental para o tráfego do Sudeste Asiático. Chennai e Pune capturam a demanda excedente de clientes automotivos e de manufatura que priorizam a proximidade com fornecedores de Nível 1 que utilizam painéis de manutenção preditiva baseados em GPU. O Norte da Índia, centrado em Delhi-NCR e Noida, detém aproximadamente 18% da capacidade e depende fortemente de cargas de trabalho governamentais, incluindo o hub de computação soberana de Noida inaugurado no final de 2024.

O Leste, o Centro e o Nordeste da Índia permanecem incipientes, mas mostram potencial de implantação de borda à medida que a expansão da fibra BharatNet alcança clusters rurais, abrindo caminho para inferência de telemedicina e agricultura de precisão habilitadas por GPU. Cidades de Nível 2 em corredores estabelecidos, como Coimbatore e Nashik, estão emergindo como locais de transbordamento econômicos onde os terrenos custam 40% menos do que nas metrópoles, mantendo o mercado de GPU para data center na Índia distribuído em vez de excessivamente centralizado. Os pacotes de infraestrutura da Missão Cidades Inteligentes que incluem subestações de energia dedicadas e anéis de fibra escura provavelmente acelerarão essa difusão geográfica entre 2028 e 2030.

Cenário Competitivo

O mercado de GPU para data center na Índia é moderadamente concentrado, com a NVIDIA controlando aproximadamente 75-80% das remessas de silício, seguida pela série MI300 da AMD e pela linha Gaudi da Intel pressionando por participação nos segmentos de inferência de alto volume. Os hyperscalers empregam táticas de integração vertical, reservando slots inteiros de fabricação para garantir fornecimento ininterrupto, enquanto os provedores de colocalização adotam modelos de arrendamento com ativos leves que protegem o risco de capital. Os integradores locais de white-box, impulsionados por incentivos vinculados à produção, agora vendem servidores GPU com um custo total de propriedade 15-20% menor, capturando a demanda do mercado médio que valoriza a acessibilidade em detrimento das marcas de primeiro nível.

As barreiras de licenciamento permanecem elevadas, pois o ecossistema CUDA da NVIDIA conta com mais de 11.000 patentes ativas e uma década de ferramentas de software que vinculam os clientes aos seus roteiros de hardware. A AMD contra-ataca com uma pilha ROCm de código aberto, e a Intel oferece oneAPI, ambas visando reduzir o bloqueio do CUDA e atrair entidades do setor público que favorecem padrões abertos. Disruptores emergentes como a Neysa AI e a E2E Networks contornam as restrições físicas ao oferecer modelos de GPU como serviço com granularidade de faturamento por minuto, reduzindo os custos de troca para desenvolvedores.

A diferenciação estratégica também aparece em inovações de resfriamento: as implantações de imersão líquida da NxtGen atingem uma taxa de eficiência no uso de energia de 1,15, concedendo-lhes uma vantagem de custo operacional de 10-15%. A certificação conforme a ISO 27001 e a conformidade com as diretrizes do Bureau of Indian Standards agora funcionam como requisitos mínimos para contratos empresariais, eliminando operadores menos maduros das listas de seleção. À medida que a demanda supera a oferta global de módulos HBM3, os compradores exploram acordos de segunda fonte com fornecedores coreanos e japoneses para contornar potenciais gargalos, adicionando um novo eixo de competição centrado na resiliência em vez do custo puro.

Líderes do Setor de GPU para Data Center na Índia

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Super Micro Computer, Inc.

-

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Yotta Infrastructure concluiu a implantação de 20.736 GPUs NVIDIA Blackwell Ultra em Navi Mumbai, criando o maior cluster privado de treinamento de IA da Índia.

- Dezembro de 2025: A E2E Networks comissionou 1.024 GPUs NVIDIA B200 em Noida, lançando instâncias bare-metal com preços 30% abaixo dos equivalentes hyperscale.

- Novembro de 2025: A NxtGen Datacenter and Cloud Technologies instalou 4.096 GPUs NVIDIA B200 em Mumbai e Bangalore, integrando resfriamento líquido que elevou a eficiência no uso de energia para 1,15.

Escopo do Relatório do Mercado de GPU para Data Center na Índia

GPU para Data Center refere-se a uma unidade de processamento gráfico especializada projetada para ambientes de computação em larga escala, como data centers empresariais e plataformas em nuvem, em vez de para computadores pessoais ou jogos.

O Relatório do Mercado de GPU para Data Center na Índia é Segmentado por Tipo de Implantação (Data Centers em Nuvem, Data Centers Empresariais/Privados e Data Centers de Borda), Tipo de GPU (GPUs de Treinamento, GPUs de Inferência), Interconexão (GPUs Baseadas em PCIe e GPUs com Interconexão de Alta Largura de Banda), Tipo de Carga de Trabalho (Inteligência Artificial (IA) e Aprendizado de Máquina (ML), Computação de Alto Desempenho (HPC) (computação científica não relacionada a IA), Análise de Dados (aceleração de banco de dados, processamento de consultas) e Gráficos e Visualização (VDI, renderização, gêmeos digitais)) e Usuário Final (Hyperscalers/Provedores de Serviços em Nuvem, Empresas e Governo e Instituições de Pesquisa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de GPU para data center na Índia e sua previsão de crescimento?

O mercado foi avaliado em USD 1,16 bilhão em 2025, com projeção de USD 1,44 bilhão em 2026, e deve atingir USD 3,02 bilhões até 2031, refletindo um CAGR de 15,94% no período de 2026-2031.

Qual modelo de implantação lidera a adoção de GPU na Índia?

Os data centers em nuvem lideram com 63,28% de participação de mercado, enquanto os sites de borda conectados a estações-base 5G estão se expandindo na taxa mais rápida.

Como as políticas governamentais estão influenciando a demanda por GPU?

As regras de localização de dados e a Missão IndiaAI juntas subsidiam o acesso a GPUs e exigem que as cargas de trabalho regulamentadas permaneçam no território nacional, estimulando diretamente as adições de capacidade doméstica.

Qual tipo de GPU é mais amplamente implantado atualmente?

As GPUs otimizadas para inferência dominam, detendo 58,37% dos gastos em 2025, porque as cargas de trabalho de produção, como chatbots e mecanismos de recomendação, estão escalando mais rapidamente do que novos projetos de treinamento de modelos.

Página atualizada pela última vez em: